Taille et part de marché du caoutchouc de silicone liquide (CSL)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

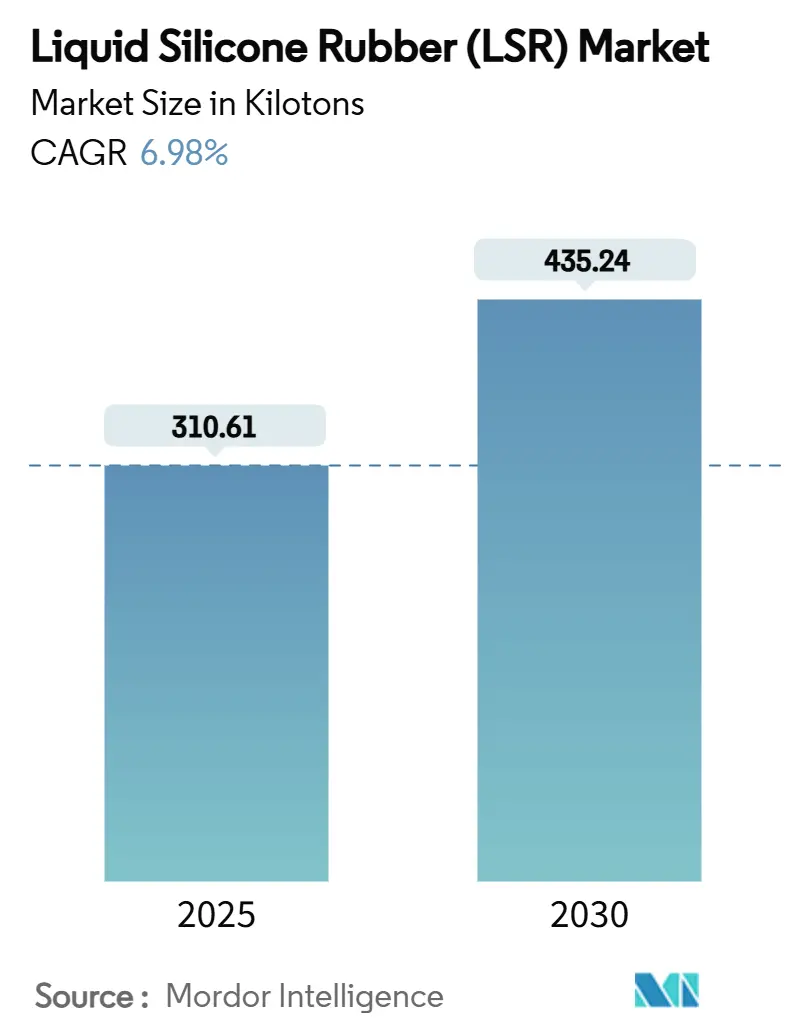

| Volume du Marché (2025) | 310.61 kilotonnes |

| Volume du Marché (2030) | 435.24 kilotonnes |

| Taux de croissance (2025 - 2030) | 6.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du caoutchouc de silicone liquide (CSL) par Mordor Intelligence

La taille du marché du caoutchouc de silicone liquide a atteint 310,61 kilotonnes en 2025 et devrait s'étendre à 435,24 kilotonnes d'ici 2030, reflétant un CAGR de 6,98 % sur la période 2025-2030. La demande croissante de matériaux biocompatibles dans les dispositifs médicaux, les produits premium pour bébés et les batteries de véhicules électriques (VE) à très haute tension soutient cette trajectoire de croissance. L'Asie-Pacifique domine la consommation actuelle grâce à la fabrication d'électronique et de composants automobiles, tandis que l'innovation dans le domaine de la santé accélère l'adoption en Amérique du Nord et en Europe. Le moulage par injection liquide (MIL) reste la technologie de traitement privilégiée car il offre des tolérances serrées, un minimum de bavures et des cadences de production élevées.

Principaux enseignements du rapport

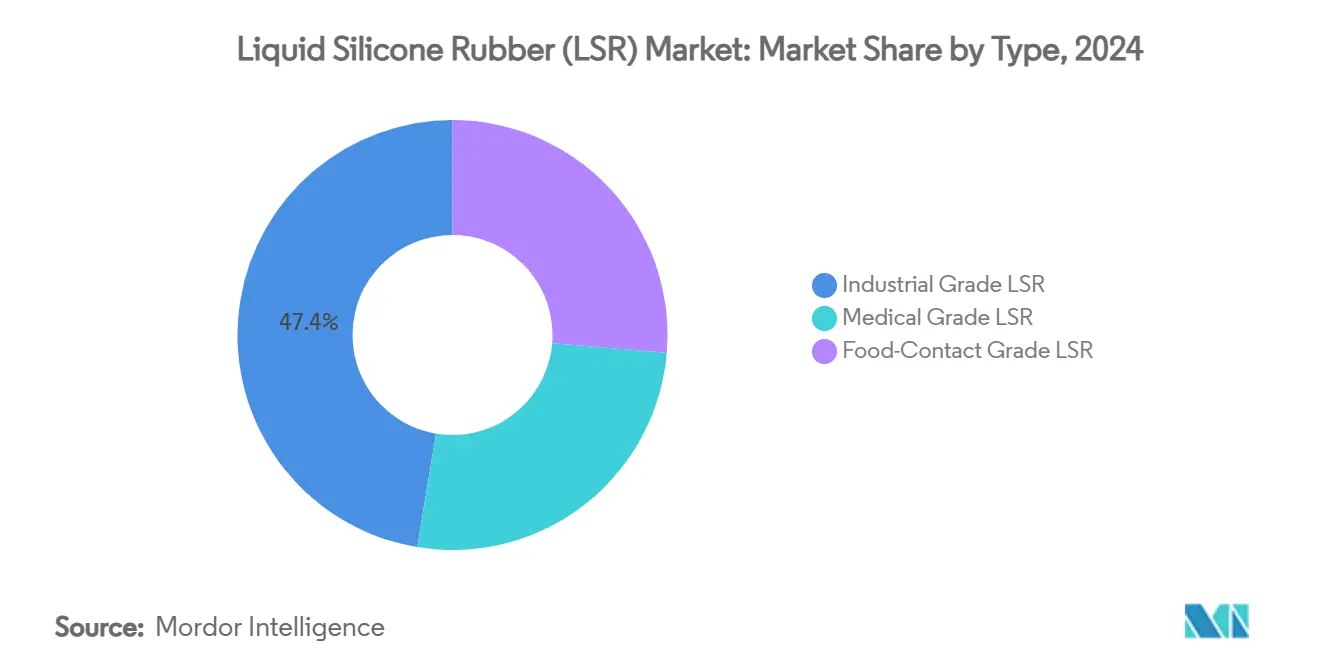

- Par type, la qualité industrielle représentait 47,38 % du volume en 2024, tandis que la qualité médicale/implant progressera le plus rapidement à un CAGR de 7,15 % grâce aux approbations d'implants à long terme.

- Par méthode de traitement, le moulage par injection liquide représentait 69,19 % de la taille du marché du caoutchouc de silicone liquide en 2024 et devrait croître à 7,36 % jusqu'en 2030.

- Par application, les joints, joints plats et joints toriques représentaient 45,18 % de la part de marché du caoutchouc de silicone liquide en 2024 ; les systèmes portables et implantables d'administration de médicaments progressent à un CAGR de 7,04 % jusqu'en 2030.

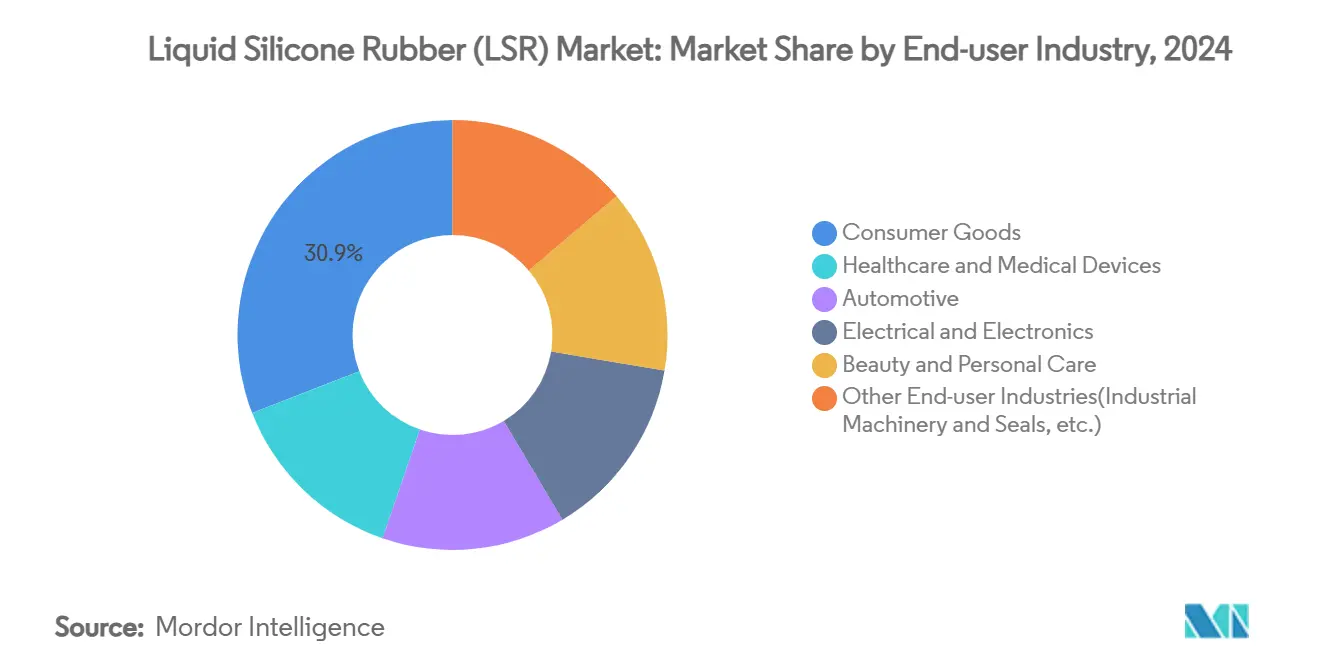

- Par industrie d'utilisation finale, les biens de consommation étaient en tête avec 30,91 % de la part de marché du caoutchouc de silicone liquide en 2024, tandis que les soins de santé et les dispositifs médicaux devraient afficher le CAGR le plus rapide à 7,15 % jusqu'en 2030.

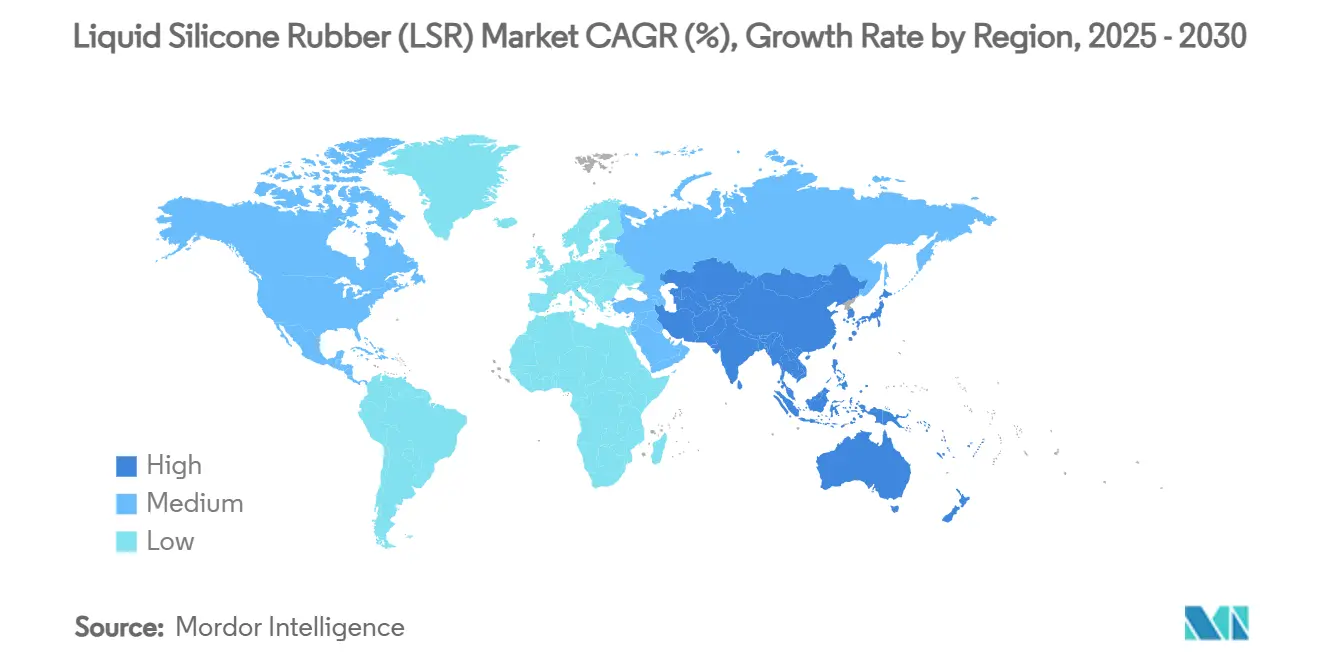

- Par région, l'Asie-Pacifique contrôlait 53,96 % du volume mondial en 2024 et devrait progresser à un CAGR de 7,18 % jusqu'en 2030, soutenue par les pôles de production de VE en Chine, au Japon et en Corée du Sud.

Tendances et perspectives mondiales du marché du caoutchouc de silicone liquide (CSL)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante dans le secteur de la santé | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Croissance des produits de puériculture | +0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Besoins en étanchéité des batteries de VE | +1.5% | Asie-Pacifique, Europe | Long terme (≥ 4 ans) |

| Utilisation croissante dans l'électronique | +0.7% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption croissante dans l'aérospatiale | +0.3% | Amérique du Nord et Europe | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de l'industrie des soins de santé

Les hôpitaux et les fabricants de dispositifs spécifient des formulations de qualité médicale car le matériau répond aux critères de cytotoxicité ISO 10993 et USP Classe VI, résiste à la stérilisation par rayonnement gamma et à la vapeur, et permet des géométries complexes avec des contre-dépouilles. Des avancées récentes permettent l'élution de plusieurs médicaments à partir d'un seul implant, permettant aux médecins d'adapter les profils de libération pour les thérapies en oncologie et en gestion de la douleur[1]Elkem, "Soins de santé," elkem.com. La résistance à la déformation permanente par compression prolonge la durée de vie des implants, réduisant le risque de chirurgie de révision et le coût total des soins. Le moulage par injection liquide en salle blanche est devenu courant pour les embouts de cathéters et les micro-valves, sous l'impulsion des exigences de la FDA en matière de traçabilité et de limites de particules plus strictes. Ces facteurs combinés augmentent les taux de spécification mondiaux et contribuent à orienter le marché du caoutchouc de silicone liquide vers des segments médicaux à plus forte valeur ajoutée.

Demande croissante de l'industrie de la puériculture

Les parents privilégient de plus en plus les sucettes, les anneaux de dentition et les biberons ne contenant ni plastifiants, ni BPA, ni protéines de latex. Le caoutchouc de silicone liquide maintient son élasticité après des centaines de cycles de lave-vaisselle ou de stérilisation, offrant aux marques un avantage de durabilité évident par rapport aux alternatives en TPE. Les propriétés hypoallergéniques et neutres en odeur s'alignent sur les directives internationales strictes en matière de sécurité des jouets, tandis que les options de pigmentation vives aident les gammes premium à se démarquer sur les rayons des commerces de détail. L'innovation des producteurs — comme les brosses à dents pour nourrissons 100 % qualité alimentaire — illustre comment ce créneau continue de s'étendre aux articles d'hygiène quotidienne. Ensemble, ces tendances élargissent la base de consommateurs et augmentent la densité de revenus au sein du marché du caoutchouc de silicone liquide.

Demande pour l'étanchéité des batteries de VE

Les batteries de nouvelle génération à 800 V nécessitent des joints capables de résister aux cycles thermiques rapides, aux champs diélectriques élevés et à la dilatation différentielle sur de larges empreintes de modules. Des matériaux de remplissage de jeux conçus à cet effet atteignent des conductivités thermiques supérieures à 3 W/m·K tout en maintenant leur souplesse pour l'amortissement des vibrations. À mesure que les conceptions cellule-à-pack gagnent en acceptation, les équipementiers spécifient des joints continus larges qui doivent rester comprimés sur des durées de service de 10 ans. La chimie de réticulation à faible teneur en COV du CSL prévient la contamination de l'électrochimie sensible, une qualité décisive pour les garanties de batteries premium. Ces attributs ancrent fermement le marché du caoutchouc de silicone liquide dans la chaîne d'approvisionnement des VE, soutenant une croissance à deux chiffres de la demande dans les gigafactories d'Asie-Pacifique.

Utilisation croissante dans l'industrie électronique

Les capteurs miniaturisés, les modules LED et les boîtiers d'antennes 5G nécessitent des encapsulants combinant stabilité diélectrique et dissipation thermique. Les formulations offrant des conductivités thermiques supérieures à 1,5 W/m·K peuvent désormais être traitées dans des systèmes de surmoulage basse pression, protégeant les micro-puces fragiles des contraintes mécaniques. Les qualités résistantes aux UV garantissent que les joints de stations de base extérieures maintiennent l'intégrité du signal malgré une humidité élevée et une exposition solaire intense[2]Dow, "Dow présentera des technologies pour des batteries de VE plus sûres et plus fiables au Battery Show Europe," corporate.dow.com. Étant donné que le CSL se réticule sans sous-produits, il élimine le risque de corrosion sur les conducteurs en cuivre, soutenant l'électronique haute fiabilité dans les systèmes ADAS automobiles et l'automatisation industrielle. Ces exigences consolident l'électronique en tant que contributeur de volume à long terme au marché du caoutchouc de silicone liquide.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des produits | -1.0% | Mondial | Court terme (≤ 2 ans) |

| Défis liés au recyclage | -0.5% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Concurrence des nouveaux TPE | -0.6% | Mondial, avec concentration dans les applications de biens de consommation | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des produits en caoutchouc de silicone liquide

Les pompes de dosage dédiées, le contrôle de température en boucle fermée et les machines d'injection à piston augmentent les dépenses d'investissement par rapport au moulage de thermoplastiques. Les caractéristiques à valeur ajoutée — pureté médicale, certification de contact alimentaire ou packages d'ignifugation — augmentent les prix de formulation de 25 % à 60 % par rapport aux élastomères de base. Les capteurs d'intégration de processus permettent des économies de temps de cycle et une réduction des rebuts, mais nécessitent un investissement initial dans le matériel Industrie 4.0. Les segments à budget limité, tels que les distributeurs de soins personnels, se tournent parfois vers des TPE modifiés, freinant la croissance à court terme. Les producteurs réagissent en augmentant le nombre de cavités des moules, en déployant des plateformes de maintenance prédictive et en développant la composition régionale pour réduire les coûts de fret, atténuant progressivement ce frein sur le marché du caoutchouc de silicone liquide.

Défis liés au recyclage du caoutchouc de silicone liquide

La chimie du réseau réticulé empêche la refusion, limitant les voies de recyclage mécanique conventionnel. L'incinération en fin de vie crée des pressions réglementaires, notamment dans le cadre des directives européennes sur les déchets. Une voie pilote de recyclage chimique qui dépolymérise les squelettes silicone en siloxanes réutilisables promet une réduction de 60 % de l'empreinte carbone par rapport aux matières premières vierges. La technologie attend une mise à l'échelle commerciale, laissant les équipementiers avec peu de solutions d'élimination à court terme. Les départements développement durable commencent à intégrer les impacts du berceau à la tombe dans la sélection des matériaux, ce qui pourrait détourner une partie de la demande vers des TPE avancés jusqu'à ce que les modèles circulaires pour le CSL arrivent à maturité. Ce problème freine donc la croissance à long terme au sein du marché du caoutchouc de silicone liquide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'adoption médicale stimule les formulations premium

La qualité industrielle a maintenu la part du lion à 47,38 % en 2024, offrant des performances rentables pour les joints, les rondelles et les boîtiers de claviers dans diverses industries. Une résistance élevée à la déchirure et une résistance à l'huile sous-tendent son adéquation pour les pièces automobiles sous capot et les boutons d'électronique grand public, assurant une demande de base stable au sein du marché du caoutchouc de silicone liquide.

La qualité médicale/implant progresse à un CAGR de 7,15 % à mesure que les thérapies mini-invasives gagnent du terrain à l'échelle mondiale. Les approbations de la FDA des États-Unis pour les sondes cardiaques et les implants de neuromodulation citent fréquemment les données sur les extractibles faibles et les valeurs stables de déformation permanente par compression rendues possibles par le CSL à réticulation platine. Ce niveau de prix premium améliore la rentabilité globale de la taille du marché du caoutchouc de silicone liquide, les principaux fournisseurs développant des cellules de production certifiées ISO 13485 pour répondre aux exigences strictes de traçabilité. La qualité de contact alimentaire constitue un créneau de croissance ancré dans les moules à pâtisserie réutilisables et les ustensiles pour bébés ; la parité de performance après des stérilisations répétées la positionne comme une alternative écologique aux plastiques à usage unique.

Par méthode de traitement : le moulage par injection liquide domine la fabrication

Le moulage par injection liquide représentait 69,19 % en 2024, grâce au mélange entièrement automatisé, aux cycles de réticulation courts et au post-traitement minimal. Le moulage par injection liquide multi-composants intègre des substrats en plastique rigide avec des surmoulages en CSL souple en une seule injection, réduisant le temps d'assemblage pour les valves médicales et les bracelets de montres connectées. Ces avantages sont essentiels alors que les équipementiers cherchent à réduire les temps de cycle et à obtenir des rendements élevés et reproductibles, renforçant le statut du moulage par injection liquide sur le marché du caoutchouc de silicone liquide.

Le moulage par transfert et par compression reste pertinent pour les très grandes pièces telles que les membranes industrielles, où le tonnage de presse plutôt que le nombre de cavités détermine l'économie. Les premiers pilotes de fabrication additive démontrent comment les treillis en CSL imprimés en 3D peuvent moduler l'amortissement dans les prothèses personnalisées, laissant entrevoir un futur pont entre l'agilité du prototypage et la qualité de la production en série.

Par application : les utilisations spécialisées façonnent les schémas de demande

Les joints, joints plats et joints toriques représentaient 45,18 % de part en 2024, les joints de périmètre de batteries dominant les graphiques de croissance en raison de l'essor des VE. La faible volatilité du CSL protège la chimie des ions lithium de la contamination et prolonge la durée de vie des modules, faisant de cette application un pilier du marché du caoutchouc de silicone liquide.

Les systèmes portables et implantables d'administration de médicaments sont prévus à un CAGR de 7,04 %, soutenus par les moniteurs de glycémie en continu et les anneaux contraceptifs qui reposent sur une compatibilité cutanée à long terme. Les cathéters et tubes médicaux maintiennent un solide pipeline à mesure que la chirurgie mini-invasive devient le standard de soins. Les connecteurs et boîtiers électriques tirent parti de la synergie entre la rigidité diélectrique et la résistance à l'humidité pour le matériel de télécommunications extérieur. Les tétines et sucettes premium pour nourrissons complètent un portefeuille qui souligne la polyvalence du CSL dans les produits à la fois critiques pour la sécurité et axés sur le style de vie.

Par industrie d'utilisation finale : les biens de consommation mènent des applications diversifiées

Les biens de consommation représentaient 30,91 % du volume en 2024, tirant parti des propriétés tactiles douces, du comportement anti-adhésif et de la colorabilité vive dans les articles de cuisine, les objets connectés portables et les gammes de puériculture. Les marques du segment premium mettent en avant une durabilité au lave-vaisselle allant jusqu'à 200 cycles, amplifiant la valeur perçue pour les acheteurs sensibles aux prix et élargissant le marché du caoutchouc de silicone liquide.

Les soins de santé et les dispositifs médicaux enregistrent la deuxième part la plus importante, portés par les cartouches de diagnostic au point de soins et les pompes à perfusion portables. La demande automobile se déplace vers les joints de batteries et les surmoulages de capteurs radar, tandis que les marques de beauté et de soins personnels utilisent des applicateurs en CSL pour un contact cutané hygiénique. Ces vecteurs diversifiés créent un mix de revenus équilibré qui amortit le risque cyclique au sein de l'industrie du caoutchouc de silicone liquide.

Analyse des segments : industrie d'utilisation finale

Segment des biens de consommation sur le marché du caoutchouc de silicone liquide

Le segment des biens de consommation domine le marché mondial du caoutchouc de silicone liquide, représentant environ 30 % de la part de marché en 2024. Ce segment, qui comprend les produits de contact alimentaire et les produits de puériculture, s'est imposé comme le segment le plus important et le plus dynamique avec un taux de croissance prévu d'environ 7 % de 2024 à 2029. La position de leader du segment est principalement portée par la demande croissante de CSL de qualité alimentaire dans les contenants de stockage, les appareils de cuisine et les produits de puériculture tels que les sucettes et les distributeurs de biberons. L'accent croissant mis sur la sécurité alimentaire et l'hygiène a conduit à une adoption accrue du CSL dans les applications de contact alimentaire, tandis que l'expansion de l'industrie de la puériculture, notamment dans les économies émergentes, continue de stimuler la demande. La nature non toxique du matériau, sa résistance aux bactéries et sa facilité de stérilisation le rendent particulièrement adapté à ces applications, consolidant davantage sa position de leader du marché.

Segments restants dans l'industrie d'utilisation finale

Les entreprises de moulage par injection liquide au sein du marché du moulage par injection liquide ont un impact significatif sur le marché du caoutchouc de silicone liquide en servant plusieurs autres segments d'utilisation finale importants, notamment les soins de santé et les dispositifs médicaux, l'automobile, l'électricité et l'électronique, et la beauté et les soins personnels. Le segment des soins de santé et des dispositifs médicaux représente la deuxième part de marché la plus importante, porté par des applications croissantes dans les dispositifs médicaux, les équipements chirurgicaux et les implants. Le secteur automobile utilise le CSL dans divers composants, notamment les joints, les joints plats et les connecteurs électriques, tandis que l'industrie de l'électricité et de l'électronique emploie le CSL pour ses excellentes propriétés isolantes et sa stabilité thermique. Le segment de la beauté et des soins personnels, bien que plus petit, maintient une demande stable pour le CSL dans les solutions d'emballage et les produits de soins personnels. Chacun de ces segments contribue de manière unique à la croissance du marché, tirant parti des propriétés polyvalentes du CSL telles que la biocompatibilité, la résistance chimique et la stabilité thermique pour leurs applications spécifiques.

Analyse géographique

L'Asie-Pacifique détenait 53,96 % du volume mondial en 2024, la Chine représentant plus de la moitié de la consommation régionale. Les expansions de Wynca Tinyo et Jiangsu Tianchen signalent un glissement vers l'intégration locale en amont qui réduit les coûts des matières premières et sécurise la continuité de l'approvisionnement. Les incitations gouvernementales pour les véhicules à nouvelles énergies augmentent la demande de CSL dans les coussins de refroidissement de batteries et les joints de modules de cellules, cimentant l'influence de la région sur le marché du caoutchouc de silicone liquide.

L'Amérique du Nord se classe deuxième, ancrée par des pôles de production de dispositifs médicaux de haute pureté au Minnesota, en Californie et dans le corridor Bajío du Mexique. Des ajouts de capacité récents — tels que les lignes de moulage bi-composants de Datwyler — raccourcissent les délais de livraison pour les équipementiers américains et canadiens tout en les protégeant de la volatilité du fret. Les équipementiers de premier rang de l'aérospatiale à Washington et en Alabama spécifient des qualités ignifuges pour les joints de cabine et de moteur, exploitant la large plage thermique du CSL pour atteindre les objectifs d'allègement.

L'Europe maintient son leadership en matière d'innovation de processus et de durabilité. Les constructeurs de machines allemands affinent continuellement la précision du dosage pour réduire les taux de rebut, et les fabricants de moules italiens sont pionniers dans les configurations de refroidissement conforme qui réduisent les temps de cycle. L'accent mis par la Commission européenne sur la circularité stimule la R&D dans des projets de recyclage chimique comme New Dawn Silicones, préfigurant un avenir où les systèmes en boucle fermée ouvrent des canaux de croissance supplémentaires pour le marché du caoutchouc de silicone liquide.

Paysage concurrentiel

Le marché du caoutchouc de silicone liquide est partiellement fragmenté. La prise de contrôle totale de Momentive par KCC en mars 2024 a élargi son portefeuille de produits et sa portée géographique, renforçant son emprise sur les formulations avancées pour les clients du secteur médical et de la mobilité [3]Momentive, "KCC Corporation conclut un accord pour acquérir entièrement Momentive Performance Materials Group," momentive.com. L'innovation constitue le principal facteur de différenciation. La gamme Silicone d'Elkem cible les implants médicaux à libération contrôlée, tandis que les qualités de CSL thermorétractables de Wacker répondent à la miniaturisation des faisceaux de câbles. Les acteurs sécurisent des contrats d'approvisionnement en quartz, établissent des pôles de composition régionaux et déploient des jumeaux numériques pour la maintenance prédictive. Ces initiatives visent à stabiliser les délais de livraison et la qualité, offrant aux clients une confiance accrue à mesure que les volumes s'accélèrent, notamment dans les secteurs des VE et du médical.

Leaders de l'industrie du caoutchouc de silicone liquide (CSL)

Dow

Wacker Chemie AG

Shin-Etsu Chemical Co., Ltd.

Elkem ASA

Momentive

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : WACKER Chemie AG a annoncé le lancement de sa nouvelle qualité « eco » ELASTOSIL eco LR 5003, qui sera présentée dans sa zone développement durable. Ce caoutchouc de silicone liquide sans post-réticulation est conçu pour la production à grande échelle dans l'industrie alimentaire et d'autres secteurs sensibles.

- Mai 2024 : WACKER Chemie AG a annoncé le lancement de composés de caoutchouc de silicone de qualité industrielle fabriqués à partir de matières premières d'origine végétale, faisant progresser les pratiques de fabrication durable tout en préservant les ressources fossiles. Le portefeuille de produits comprend une qualité liquide, six qualités de caoutchouc de silicone solide et une gamme de composés de caoutchouc de silicone SILMIX.

Périmètre du rapport mondial sur le marché du caoutchouc de silicone liquide (CSL)

Le caoutchouc de silicone liquide (CSL) est un caoutchouc à base de silicone fabriqué à partir d'un composé liquide constitué principalement de polymère de silicone et possédant diverses caractéristiques supérieures telles que la non-toxicité, la résistance à la température, la consistance coulable, la stabilité physique et électrique, entre autres. Un matériau en caoutchouc de silicone liquide est un type d'élastomère bi-composant à réticulation platine qui peut être injecté dans différents types de cavités de moules pour fabriquer diverses pièces servant des industries allant des produits de consommation aux dispositifs médicaux.

Le marché du caoutchouc de silicone liquide (CSL) est segmenté par type (CSL de qualité alimentaire, CSL de qualité industrielle et CSL de qualité médicale), par industrie d'utilisation finale (soins de santé et dispositifs médicaux, automobile, électricité et électronique, biens de consommation, beauté et soins personnels, et autres industries d'utilisation finale). Le rapport couvre également la taille du marché et les prévisions pour 17 pays à travers le monde. Le rapport propose la taille du marché et les prévisions en termes de volume (tonnes) pour tous les segments ci-dessus.

| CSL de qualité industrielle |

| CSL de qualité médicale |

| CSL de qualité alimentaire |

| Moulage par injection liquide |

| Moulage par transfert et par compression |

| Joints, joints plats et joints toriques |

| Cathéters et tubes médicaux |

| Connecteurs et boîtiers électriques |

| Tétines, sucettes et alimentation des nourrissons |

| Systèmes portables et implantables d'administration de médicaments |

| Soins de santé et dispositifs médicaux |

| Automobile |

| Électricité et électronique |

| Biens de consommation |

| Beauté et soins personnels |

| Autres industries d'utilisation finale (machines industrielles et joints, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | CSL de qualité industrielle | |

| CSL de qualité médicale | ||

| CSL de qualité alimentaire | ||

| Par méthode de traitement | Moulage par injection liquide | |

| Moulage par transfert et par compression | ||

| Par application | Joints, joints plats et joints toriques | |

| Cathéters et tubes médicaux | ||

| Connecteurs et boîtiers électriques | ||

| Tétines, sucettes et alimentation des nourrissons | ||

| Systèmes portables et implantables d'administration de médicaments | ||

| Par industrie d'utilisation finale | Soins de santé et dispositifs médicaux | |

| Automobile | ||

| Électricité et électronique | ||

| Biens de consommation | ||

| Beauté et soins personnels | ||

| Autres industries d'utilisation finale (machines industrielles et joints, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du caoutchouc de silicone liquide ?

La taille du marché du caoutchouc de silicone liquide a atteint 310,61 kilotonnes en 2025 et devrait grimper à 435,24 kilotonnes d'ici 2030.

Quelle région mène la consommation mondiale ?

L'Asie-Pacifique est en tête avec 53,96 % du volume de 2024 et maintient le CAGR le plus rapide à 7,18 % grâce à de solides bases de production d'électronique et de VE.

Pourquoi le caoutchouc de silicone liquide est-il privilégié pour les dispositifs médicaux ?

La biocompatibilité, la résistance à plusieurs méthodes de stérilisation et les propriétés mécaniques stables le rendent adapté aux implants à long terme et aux instruments chirurgicaux à usage unique.

Comment le secteur automobile utilise-t-il le caoutchouc de silicone liquide ?

Les fabricants de VE spécifient des qualités de CSL spécialisées pour les joints de batteries, les matériaux de remplissage de jeux et les joints de connecteurs haute tension qui résistent aux températures extrêmes et aux vibrations.

Quelle méthode de traitement domine la fabrication du CSL ?

Le moulage par injection liquide représente 69,19 % de la production car il offre une haute précision, une production automatisée et de faibles taux de rebut.

Dernière mise à jour de la page le: