Taille et Part du Marché des Lunettes de Lecture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

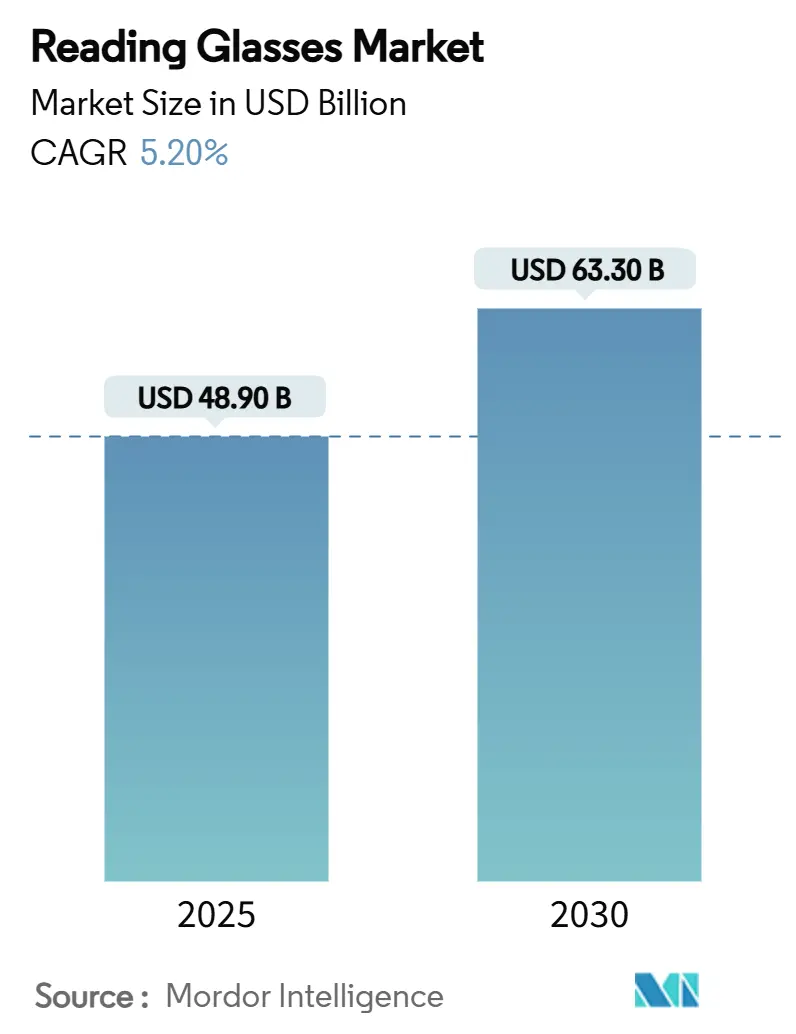

| Taille du Marché (2025) | 48.90 Milliards de dollars |

| Taille du Marché (2030) | 63.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.20% CAGR |

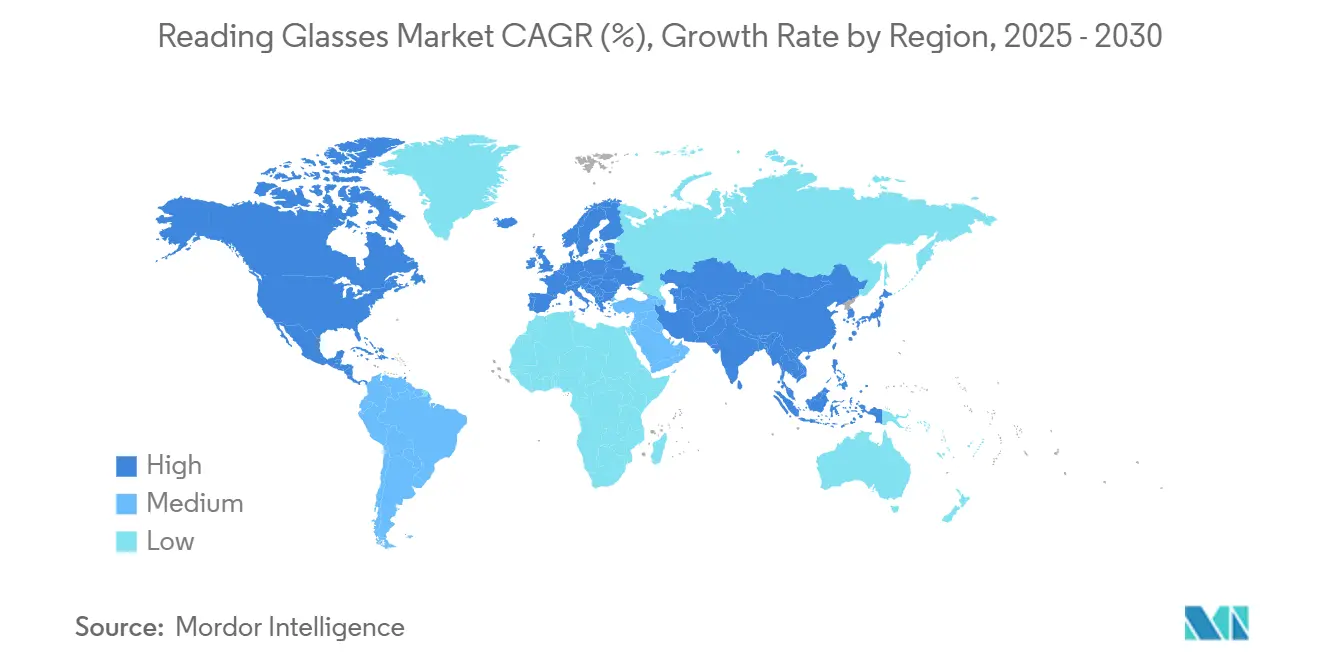

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Lunettes de Lecture par Mordor Intelligence

La taille du marché des lunettes de lecture s'élevait à 48,9 milliards USD en 2025 et est en passe d'atteindre 63,3 milliards USD d'ici 2030, reflétant un TCAC robuste de 5,20 % sur la période de prévision. La prévalence mondiale de la presbytie touche désormais 1,8 milliard de personnes et atteindra 2,1 milliards d'ici 2030, garantissant un flux constant de nouveaux consommateurs sur le marché des lunettes de lecture.[1]British Contact Lens Association, "BCLA CLEAR Presbytie : Épidémiologie et Impact," sciencedirect.comLa demande est renforcée par l'augmentation de l'exposition aux écrans, la premiumisation des montures et la croissance rapide des canaux en ligne de vente directe aux consommateurs. L'Amérique du Nord conserve son leadership grâce à des revenus disponibles élevés et à des consommateurs axés sur la mode, tandis que l'Asie-Pacifique enregistre les gains les plus rapides à mesure que l'urbanisation, l'utilisation des smartphones et l'expansion des dépenses de la classe moyenne convergent. Parallèlement, les acteurs technologiques intègrent des capacités de dispositifs connectés, créant de nouveaux champs de bataille concurrentiels et débloquant des sources de revenus adjacentes telles que les abonnements logiciels.

Points Clés du Rapport

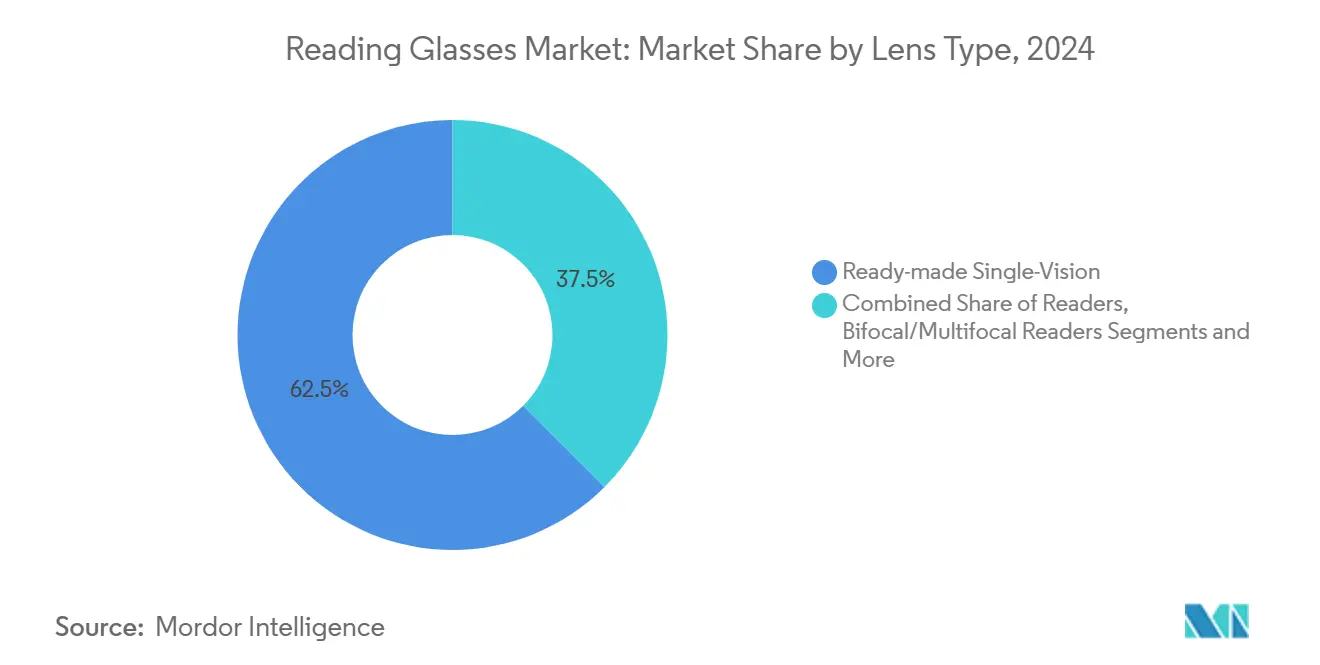

- Par type de verre, les lecteurs monovisionnels prêts à l'emploi ont capturé 62,5 % de la part du marché des lunettes de lecture en 2024, tandis que les lecteurs à filtre anti-lumière bleue devraient progresser à un TCAC de 7,1 % jusqu'en 2030.

- Par plage de puissance, le segment +2,00 à +2,75 D représentait 44,7 % de la taille du marché des lunettes de lecture en 2024, tandis que la plage +0,75 à +1,75 D devrait s'étendre à un TCAC de 6,8 % jusqu'en 2030.

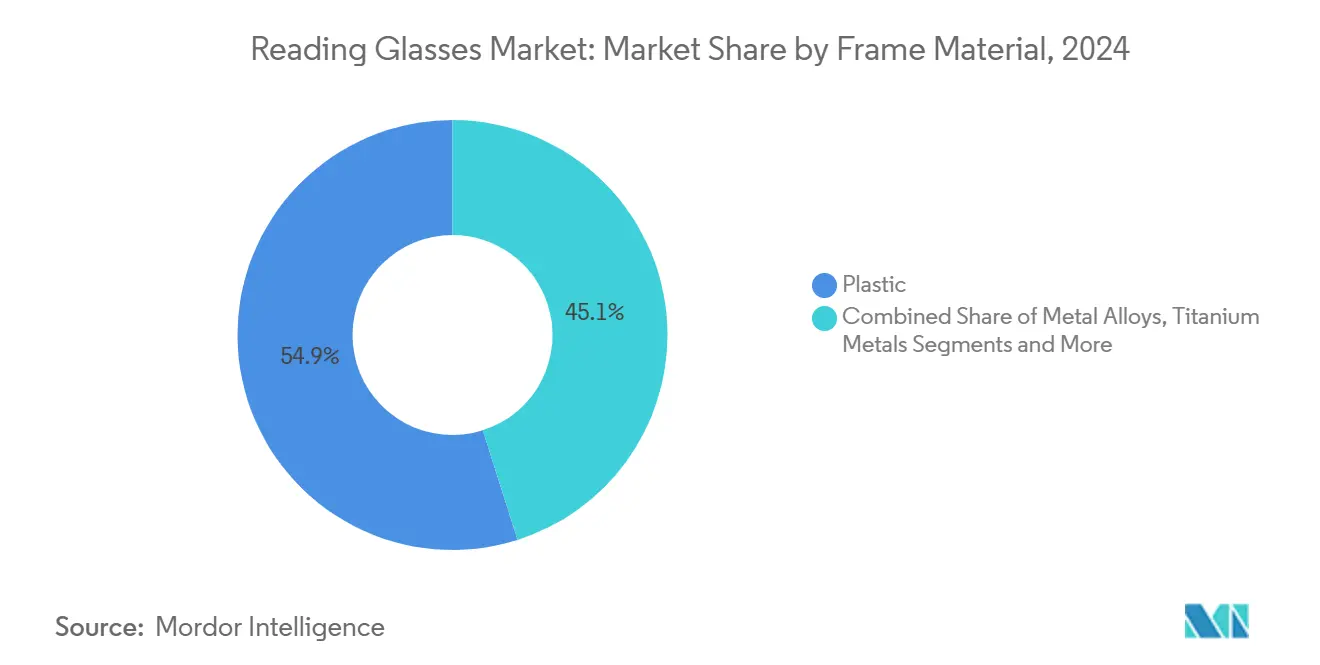

- Par matériau de monture, les montures en plastique dominaient avec 54,9 % de part en 2024 ; les variantes biosourcées et recyclées progressent à un TCAC de 5,4 % sur la même période.

- Par canal de distribution, les magasins d'optique détenaient 38,2 % de la taille du marché des lunettes de lecture en 2024 et le commerce électronique en vente directe aux consommateurs reste le segment à la croissance la plus rapide avec un TCAC de 8,2 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec 37,4 % de part des revenus en 2024, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 6,3 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Lunettes de Lecture

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la population avec une prévalence croissante de la presbytie | +1.80% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Augmentation du temps passé devant les écrans numériques entraînant une apparition précoce de la fatigue visuelle de près | +1.20% | Mondial, plus fort dans les centres urbains d'Asie-Pacifique | Moyen terme (2 - 4 ans) |

| Expansion des lecteurs en vente libre à faible coût dans la grande distribution et le commerce électronique | +0.90% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Premiumisation des montures de lecture portée par la mode | +0.70% | Amérique du Nord et Europe, émergente dans les métropoles d'Asie-Pacifique | Moyen terme (2 - 4 ans) |

| Réglementations de sécurité au travail imposant des lecteurs correcteurs résistants aux chocs dans les équipements de protection individuelle industriels | +0.40% | Amérique du Nord et Europe, marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de dispositifs « lecteurs intelligents » intégrant des capteurs de fatigue oculaire et des superpositions de réalité augmentée | +0.30% | Adoption précoce en Amérique du Nord et en Europe, suivi par l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population avec une Prévalence Croissante de la Presbytie

La presbytie touche désormais 128 millions d'Américains et 2 milliards de personnes dans le monde, un chiffre qui continuera d'augmenter à mesure que l'espérance de vie mondiale progresse. L'apparition universelle de cette affection vers l'âge de 40 ans garantit un afflux prévisible de consommateurs sur le marché des lunettes de lecture. Aux États-Unis, plus de 60 % des presbytes s'appuient sur les lunettes de lecture comme méthode de correction principale, assurant un schéma d'achat répété stable. Même si des verres progressifs ou des alternatives chirurgicales émergent, la prévalence fonctionnelle de la presbytie reste à 24,1 %, maintenant les volumes unitaires sur une pente ascendante. Cette vague démographique compense la pression à la baisse sur les prix exercée par les canaux de grande distribution et soutient une croissance régulière des revenus pour les acteurs optiques historiques comme pour les nouveaux entrants.

Augmentation du Temps Passé devant les Écrans Numériques Entraînant une Apparition Précoce de la Fatigue Visuelle de Près

Les deux tiers des adultes américains qui passent de longues heures sur des appareils numériques signalent des éblouissements, un inconfort et une vision floue, des symptômes liés à une apparition précoce de la presbytie. La fatigue liée aux écrans apparaît désormais 5 à 10 ans avant l'apparition typique liée à l'âge, élargissant la base de consommateurs plus jeunes du marché des lunettes de lecture. L'exposition à la lumière bleue des smartphones et des ordinateurs portables perturbe le rythme circadien, stimulant la demande de verres à filtre anti-lumière bleue qui commandent des primes de 20 à 40 % par rapport aux lecteurs standard. La normalisation du télétravail après la pandémie ancre davantage les habitudes d'utilisation prolongée des écrans, notamment dans les villes d'Asie-Pacifique où la pénétration des smartphones dépasse 80 %. Par conséquent, les lecteurs spécialisés pour ordinateur sont passés de niche à grand public, soutenant une croissance des ventes en ligne à deux chiffres pour les principales marques en vente directe aux consommateurs.

Expansion des Lecteurs en Vente Libre à Faible Coût dans la Grande Distribution et le Commerce Électronique

La politique de prix agressive des grandes surfaces et des places de marché en ligne réduit les obstacles à la correction visuelle, élargissant la pénétration dans les régions mal desservies. Le réseau de Walmart dépasse désormais 3 000 centres de vision, renforcés par une technologie d'essayage virtuel permettant aux acheteurs de finaliser leurs achats en quelques minutes. Les plateformes de commerce électronique compriment les coûts de distribution et permettent aux marques de proposer des lecteurs de qualité prescription avec des remises de 50 à 70 % par rapport aux magasins d'optique conventionnels. La transparence des prix sur Amazon et d'autres places de marché pousse les opérateurs physiques à se différencier par des services de soins oculaires et des assortiments sélectionnés. Pour les marchés émergents où l'infrastructure optique est limitée, les lecteurs en vente libre à faible coût comblent un besoin essentiel en matière de santé et ajoutent un volume incrémental au marché des lunettes de lecture.

Premiumisation des Montures de Lecture Portée par la Mode

Les lunettes de lecture ont évolué de simples aides médicales à des déclarations de style, avec des matériaux premium et des collaborations de créateurs atteignant des primes de 200 à 300 % par rapport aux produits de base. Les baby-boomers aisés d'Amérique du Nord et d'Europe traitent les montures comme des accessoires, achetant souvent plusieurs paires pour compléter leur garde-robe. Les marques de luxe utilisent des partenariats avec des célébrités et des campagnes sur les réseaux sociaux pour entretenir un positionnement aspirationnel, tandis que les acteurs verticaux en vente directe aux consommateurs exploitent des cycles de conception rapides pour maintenir des collections fraîches. La premiumisation augmente les prix de vente moyens et compense la faiblesse des volumes sur les marchés matures, renforçant la résilience des marges pour les fabricants capables d'allier style et performance optique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénétration des prescriptions de verres multifocaux et progressifs remplaçant les lecteurs en vente libre | -0.80% | Principalement en Amérique du Nord et en Europe, expansion mondiale | Moyen terme (2 - 4 ans) |

| Adoption croissante de la chirurgie réfractive et des traitements de la presbytie en cabinet | -0.60% | Amérique du Nord et Europe, métropoles sélectives d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression sur les prix des lecteurs à bas prix et à marque distributeur | -0.40% | Mondial, plus intense sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Réactions environnementales contre les montures en plastique à usage unique aggravant la conformité | -0.20% | Europe en tête, Amérique du Nord suivant, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration des Prescriptions de Verres Multifocaux et Progressifs Remplaçant les Lecteurs en Vente Libre

Les avancées dans la conception des verres progressifs réduisent l'inconfort d'adaptation, réduisant l'écart de performance entre les lunettes correctrices sur ordonnance et les lecteurs en vente libre.[2]CORDIS, "Des lunettes adaptatives offrent une vision claire aux personnes atteintes de presbytie," cordis.europa.euLa couverture d'assurance prend souvent en charge une part significative du coût des verres sur ordonnance, rendant une seule paire multifocale financièrement compétitive par rapport à plusieurs lecteurs en vente libre. Les opticiens préconisent de plus en plus des solutions progressives qui corrigent simultanément la vision de loin et de près, réduisant la fréquence de remplacement des lecteurs autonomes. Des innovateurs en matière de verres tels que la série Stellest d'EssilorLuxottica élèvent encore les performances, détournant un volume potentiel du marché des lunettes de lecture même si l'économie unitaire des prescriptions s'améliore.

Adoption Croissante de la Chirurgie Réfractive et des Traitements de la Presbytie en Cabinet

L'approbation par la FDA des gouttes oculaires Vuity introduit la première voie pharmaceutique pour compenser la presbytie, incitant les patients vers des interventions cliniques. Les procédures laser à récupération rapide et les implants de lentilles intraoculaires séduisent également les consommateurs actifs souhaitant une correction permanente. Bien que le coût et le risque chirurgical limitent l'adoption aux groupes à revenus élevés, la sensibilisation croissante et le marketing des cliniciens érodent une partie de la demande future. Au fil du temps, ces thérapies pourraient ralentir les taux de croissance dans les centres urbains aisés, notamment là où l'assurance privée rembourse les soins visuels électifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Verre : Les Filtres Premium et les Fonctions Intelligentes Déplacent la Création de Valeur

Les lecteurs monovisionnels prêts à l'emploi dominaient avec 62,5 % de la part du marché des lunettes de lecture en 2024, générant des ventes fiables et à fort volume dans les pharmacies et les supermarchés. Les variantes à filtre anti-lumière bleue, cependant, affichent un TCAC de 7,1 % car les consommateurs associent la fatigue oculaire numérique à la productivité et à la qualité du sommeil. Les prix de vente moyens sont plus élevés car les revêtements protecteurs et les teintes de couleur tendance justifient une prime. Les lecteurs progressifs et à mise au point réglable restent de niche mais bénéficient d'une familiarité croissante des utilisateurs avec l'optique à focale variable, tandis que les verres spécifiques aux sports et résistants aux chocs élargissent les opportunités dans des cas d'utilisation spécialisés.

Les marques de commerce électronique exploitent l'analyse de données pour lancer des collections micro-ciblées — les joueurs reçoivent des revêtements anti-reflets, tandis que les télétravailleurs gravitent vers des zones intermédiaires plus larges. Pendant ce temps, les usines et les hôpitaux migrent vers des lecteurs correcteurs résistants aux chocs pour se conformer aux codes de sécurité, favorisant les fournisseurs qui allient précision optique et matériaux durables. Alors que les nouveaux entrants technophiles présentent des capacités d'assombrissement automatique et de superposition de réalité augmentée, le marché des lunettes de lecture assiste à un glissement de l'utilité purement corrective vers des accessoires numériques multifonctions.

Par Plage de Puissance : L'Intervention Précoce Élargit les Volumes de Faible Puissance

La plage +0,75 à +1,75 D est la cohorte à la croissance la plus rapide avec un TCAC de 6,8 %, reflétant l'apparition précoce de la fatigue visuelle de près liée à une exposition prolongée aux écrans chez les professionnels dans la trentaine. Les puissances intermédiaires de +2,00 à +2,75 D détiennent la part du lion à 44,7 %, servant les consommateurs dans la cinquantaine et la soixantaine, dont beaucoup achètent plusieurs paires pour différentes tâches. Les puissances supérieures à +3,00 D s'adressent à la presbytie avancée mais croissent modestement à mesure que les solutions chirurgicales gagnent du terrain dans les tranches à revenus élevés.

Les fabricants affinent le merchandising en regroupant les références par pas d'un quart de dioptrie, minimisant les stocks tout en maximisant les taux d'ajustement. Certains portails en ligne déploient des moteurs d'intelligence artificielle utilisant des tests de lecture par webcam pour recommander des puissances précises, améliorant la conversion et réduisant les retours. Ces diagnostics numériques élargissent non seulement l'accès mais renforcent également la confiance des consommateurs, cimentant la fidélité à la marque dans un domaine fragmenté et concurrentiel.

Par Matériau de Monture : La Durabilité Reconfigure les Récits de Valeur des Produits

Les montures en plastique représentaient encore 54,9 % du marché des lunettes de lecture en 2024, soutenues par leur faible coût et leurs options de style flexibles. Pourtant, la pression réglementaire et des consommateurs force un pivot vers les acétates biosourcés, les plastiques recyclés issus des océans et les fibres à empreinte carbone négative, qui enregistrent ensemble une croissance annuelle de 5,4 %. Les alliages métalliques et le titane gagnent la faveur des acheteurs premium qui valorisent la durabilité et le confort léger, notamment lorsqu'ils sont intégrés à des composants électroniques pour des applications de lecteurs intelligents.

Les évaluations du cycle de vie apparaissent désormais dans les supports marketing, et les détaillants étiquettent bien en évidence le contenu recyclé, incitant les consommateurs soucieux de l'environnement à payer des primes modérées. Les marques expérimentant des composants modulaires permettent l'échange de verres sans éliminer les montures entières, s'alignant sur les mandats d'économie circulaire en Europe. Les fournisseurs qui investissent tôt dans des matériaux durables bénéficient d'un placement préférentiel dans les chaînes d'optique de l'Union européenne à mesure que les nouvelles règles de responsabilité élargie des producteurs entrent en vigueur.

Par Canal de Distribution : La Commodité Numérique Dépasse la Fréquentation des Magasins

Les magasins d'optique ont capturé 38,2 % de la taille du marché des lunettes de lecture en 2024, en s'appuyant sur des examens de la vue professionnels, la facturation aux assurances et l'exécution immédiate. Cependant, le commerce électronique en vente directe aux consommateurs croît de 8,2 % par an, aidé par l'essayage virtuel alimenté par l'intelligence artificielle et les retours sans tracas. Les vendeurs en ligne regroupent des étuis de protection et des revêtements anti-lumière bleue, traduisant une valeur perçue plus élevée en marges plus solides malgré des prix réduits.

Les grandes surfaces et les pharmacies dépendent des achats impulsifs et des acheteurs sensibles aux prix, bien que la rationalisation des références resserre l'espace en rayon. Les grands magasins et les boutiques de mode sélectionnent des montures de créateurs, positionnant les lecteurs comme des accessoires de style de vie et générant des ventes croisées avec l'habillement. Les cliniques et les camps de vision à but non lucratif fournissent des lecteurs de base aux populations mal desservies, un modèle de plus en plus soutenu par des initiatives de responsabilité sociale des entreprises de groupes d'optique mondiaux qui cherchent à gagner en notoriété et à constituer des pipelines de clients futurs.

Analyse Géographique

L'Amérique du Nord, avec une part des revenus de 37,4 % en 2024, bénéficie de données démographiques âgées aisées et de l'adoption précoce par la région de montures intégrant des technologies. La forte pénétration de l'assurance privée rend les lecteurs progressifs premium accessibles, tandis que les programmes de bien-être en entreprise remboursent les lunettes à filtre anti-lumière bleue pour les employés en télétravail. Les niches réglementaires — telles que les lecteurs industriels certifiés ANSI — offrent des prix de vente moyens plus élevés et attirent des partenariats interentreprises entre les marques d'optique et les employeurs.

L'Europe reste une arène mature mais éco-progressiste où l'examen des plastiques à usage unique et la conformité au marquage CE façonnent les feuilles de route des produits. Environ les deux tiers des adultes allemands portent des aides visuelles, ancrant une base de clientèle fiable.[3]Springer Authors, "Aides visuelles, aides auditives et handicap grave," springer.com Les montures biosourcées gagnent du terrain à mesure que les détaillants s'alignent sur les directives d'économie circulaire de l'Union européenne, et les fabricants établis bénéficient d'un avantage compte tenu des exigences strictes de certification à l'importation.

L'Asie-Pacifique enregistre un TCAC vigoureux de 6,3 %, propulsé par des millennials urbains qui jonglent entre un temps d'écran intensif et un revenu disponible croissant. Des entreprises japonaises comme JINS présentent des innovations de charnières capables de résister à 150 kg de contrainte, résolvant les problèmes de durabilité pour les utilisateurs actifs. La Chine et l'Inde offrent un potentiel de volume grâce à d'importantes classes moyennes, tandis que la forte prévalence de la myopie en Asie de l'Est garantit un vaste pipeline de futurs presbytes. Les programmes de santé gouvernementaux qui subventionnent les examens de la vue de routine élargissent encore l'adressabilité, orientant davantage de consommateurs vers le marché des lunettes de lecture.

Paysage Concurrentiel

Le marché des lunettes de lecture présente une fragmentation modérée, les cinq premières entreprises contrôlant moins de 40 % des ventes mondiales. EssilorLuxottica maintient des avantages d'échelle dans la fabrication et la distribution, mais des challengers agiles en vente directe aux consommateurs tels que Warby Parker et Zenni Optical érodent des parts grâce à l'intégration verticale et au merchandising axé sur les données. Les acquisitions en 2024 par EssilorLuxottica de Heidelberg Engineering et de Supreme, orientée vers les jeunes, révèlent une double stratégie d'expansion dans les technologies médicales et de diversification des marques.

Les partenariats technologiques redéfinissent la concurrence. L'accord de co-développement de 150 millions USD de Google avec Warby Parker ajoute des capacités d'intelligence artificielle et de réalité étendue, signalant que les bénéfices futurs pourraient dépendre autant des écosystèmes logiciels que du matériel optique. Pendant ce temps, ViXion exploite les jeux de puces de Nordic Semiconductor pour commercialiser des lecteurs autofocus légers, soulignant comment les fournisseurs de composants sont des alliés essentiels dans la différenciation des produits.

La durabilité est l'autre théâtre de rivalité. Eco-Eyewear a atteint des opérations à empreinte carbone négative en adoptant le bio-acétate à base de graines de ricin et des chaînes d'approvisionnement transparentes, capturant des consommateurs fidèles à la marque et soucieux de l'environnement. Les grands acteurs établis répondent par des programmes de recyclage en boucle fermée et des conceptions modulaires. Dans l'ensemble, les acteurs qui combinent expertise optique avec plateformes numériques, matériaux durables et image de marque convaincante sont les mieux positionnés pour étendre leur part de portefeuille sur le marché des lunettes de lecture en évolution.

Leaders du Secteur des Lunettes de Lecture

EssilorLuxottica (FGX International)

De Rigo Vision

Specsavers Optical Group

Warby Parker

Zenni Optical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : JINS a lancé la collection « PLAYFUL METAL » comprenant quatre styles et douze variantes à 9 900 JPY (66 USD), marquant son incursion dans les montures tendance abordables.

- Mai 2025 : Google s'est engagé à investir 150 millions USD pour développer des lunettes intelligentes alimentées par l'intelligence artificielle en partenariat avec Warby Parker, dont 75 millions USD alloués à l'ingénierie produit et le solde lié à la réalisation de jalons.

- Avril 2025 : JINS a lancé les lunettes « JINS 360° » intégrant des charnières mobiles dans toutes les directions testées à 100 000 ouvertures, résolvant les problèmes de casse au niveau des branches.

- Février 2025 : SolidddVision a dévoilé des lunettes de réalité augmentée au CES 2025 qui redirigent les images vers des régions rétiniennes saines pour les personnes atteintes de dégénérescence maculaire, améliorant les performances de lecture de 50 % lors d'essais cliniques.

Portée du Rapport sur le Marché Mondial des Lunettes de Lecture

| Lecteurs Monovisionnels Prêts à l'Emploi |

| Lecteurs Bifocaux / Multifocaux |

| Lecteurs à Filtre Anti-Lumière Bleue |

| Lecteurs Progressifs / à Mise au Point Réglable |

| Lecteurs Spécialisés (ordinateur, sécurité, sport) |

| +0,75 à +1,75 D |

| +2,00 à +2,75 D |

| +3,00 à +3,75 D |

| +4,00 D et plus |

| Puissances fractionnaires personnalisées |

| Plastique (standard) |

| Alliages Métalliques |

| Titane et Métaux à Mémoire de Forme |

| Matériaux Biosourcés / Recyclés |

| Hybride et Autres |

| Magasins d'Optique |

| Grandes Surfaces et Pharmacies |

| Commerce Électronique en Vente Directe aux Consommateurs |

| Grands Magasins et Boutiques de Mode |

| Cliniques / Hôpitaux / Camps de Vision |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Verre | Lecteurs Monovisionnels Prêts à l'Emploi | |

| Lecteurs Bifocaux / Multifocaux | ||

| Lecteurs à Filtre Anti-Lumière Bleue | ||

| Lecteurs Progressifs / à Mise au Point Réglable | ||

| Lecteurs Spécialisés (ordinateur, sécurité, sport) | ||

| Par Plage de Puissance (Dioptries) | +0,75 à +1,75 D | |

| +2,00 à +2,75 D | ||

| +3,00 à +3,75 D | ||

| +4,00 D et plus | ||

| Puissances fractionnaires personnalisées | ||

| Par Matériau de Monture | Plastique (standard) | |

| Alliages Métalliques | ||

| Titane et Métaux à Mémoire de Forme | ||

| Matériaux Biosourcés / Recyclés | ||

| Hybride et Autres | ||

| Par Canal de Distribution | Magasins d'Optique | |

| Grandes Surfaces et Pharmacies | ||

| Commerce Électronique en Vente Directe aux Consommateurs | ||

| Grands Magasins et Boutiques de Mode | ||

| Cliniques / Hôpitaux / Camps de Vision | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des lunettes de lecture en 2025 ?

La taille du marché des lunettes de lecture a atteint 48,9 milliards USD en 2025 et devrait atteindre 63,3 milliards USD d'ici 2030.

Quel TCAC est attendu pour la demande mondiale jusqu'en 2030 ?

Le marché devrait croître à un TCAC stable de 5,20 % sur la période 2025-2030.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance régionale la plus élevée avec un TCAC de 6,3 %, portée par l'urbanisation et la forte pénétration des appareils numériques.

Quel type de verre gagne le plus rapidement en popularité ?

Les lecteurs à filtre anti-lumière bleue progressent à un TCAC de 7,1 % à mesure que la sensibilisation à la fatigue oculaire liée aux écrans augmente.

Comment les technologies intelligentes influencent-elles le développement des produits ?

L'optique autofocus, les superpositions de réalité augmentée et les capteurs alimentés par l'intelligence artificielle transforment les lecteurs en dispositifs multifonctions, attirant de grands investisseurs technologiques.

Les préoccupations environnementales reconfigurent-elles les choix de matériaux ?

Oui, les montures biosourcées et recyclées croissent de 5,4 % par an à mesure que les réglementations et les consommateurs soucieux de l'environnement poussent vers un impact environnemental réduit.

Dernière mise à jour de la page le: