Tamaño y Participación del Mercado de Gafas de Lectura

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

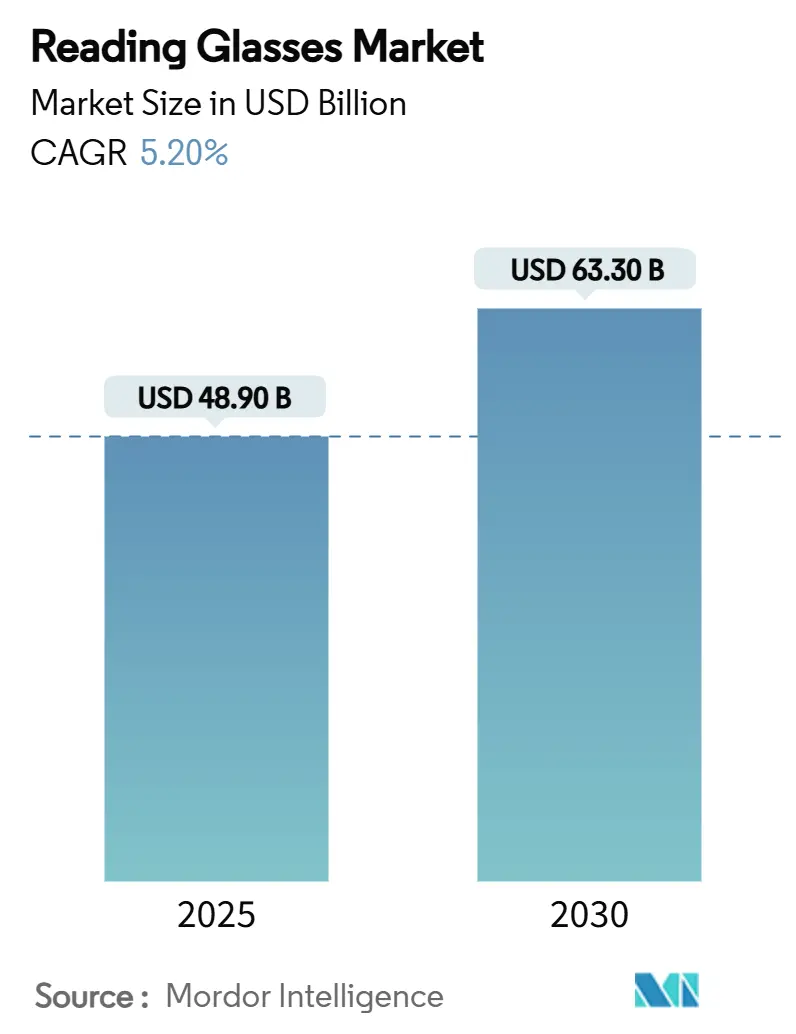

| Tamaño del Mercado (2025) | 48.90 Mil millones de dólares |

| Tamaño del Mercado (2030) | 63.30 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gafas de Lectura por Mordor Intelligence

El tamaño del mercado de gafas de lectura se situó en 48.900 millones de USD en 2025 y está en camino de alcanzar los 63.300 millones de USD en 2030, lo que refleja una sólida CAGR del 5,20% durante el período de pronóstico. La prevalencia mundial de la presbicia afecta actualmente a 1.800 millones de personas y aumentará a 2.100 millones en 2030, lo que garantiza un flujo constante de nuevos consumidores hacia el mercado de gafas de lectura.[1]British Contact Lens Association, "BCLA CLEAR Presbyopia: Epidemiology and Impact," sciencedirect.comLa demanda se ve reforzada por el aumento de la exposición a pantallas, la premiumización de las monturas y el rápido crecimiento de los canales directos al consumidor (D2C) en línea. América del Norte mantiene el liderazgo gracias a los elevados ingresos disponibles y a los consumidores orientados a la moda, aunque Asia Pacífico registra los avances más rápidos a medida que convergen la urbanización, el uso de teléfonos inteligentes y el aumento del gasto de la clase media. Mientras tanto, los actores tecnológicos están incorporando capacidades de dispositivos inteligentes portátiles, creando nuevos campos de batalla competitivos y desbloqueando fuentes de ingresos adyacentes, como las suscripciones de software.

Conclusiones Clave del Informe

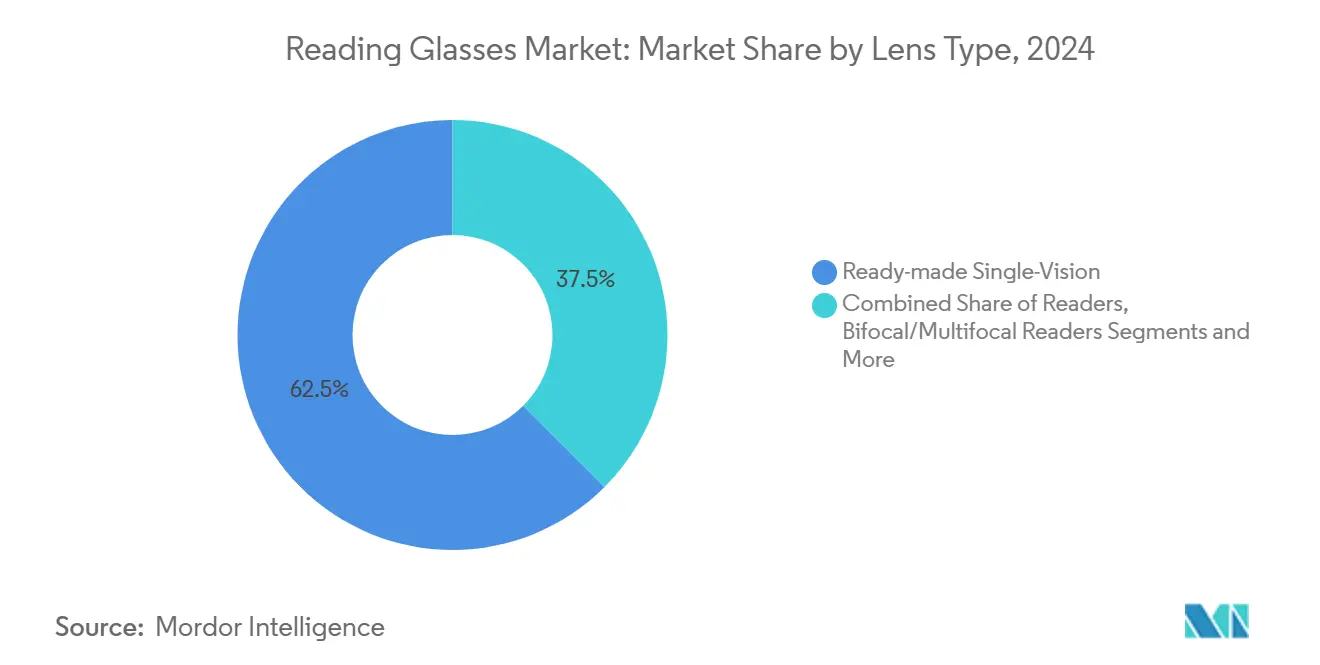

- Por tipo de lente, los lectores monofocales prefabricados captaron el 62,5% de la participación del mercado de gafas de lectura en 2024, mientras que se prevé que los lectores con bloqueo de luz azul avancen a una CAGR del 7,1% hasta 2030.

- Por rango de potencia, el segmento de +2,00 a +2,75 D representó el 44,7% de la participación del tamaño del mercado de gafas de lectura en 2024, mientras que se proyecta que la banda de +0,75 a +1,75 D se expanda a una CAGR del 6,8% hasta 2030.

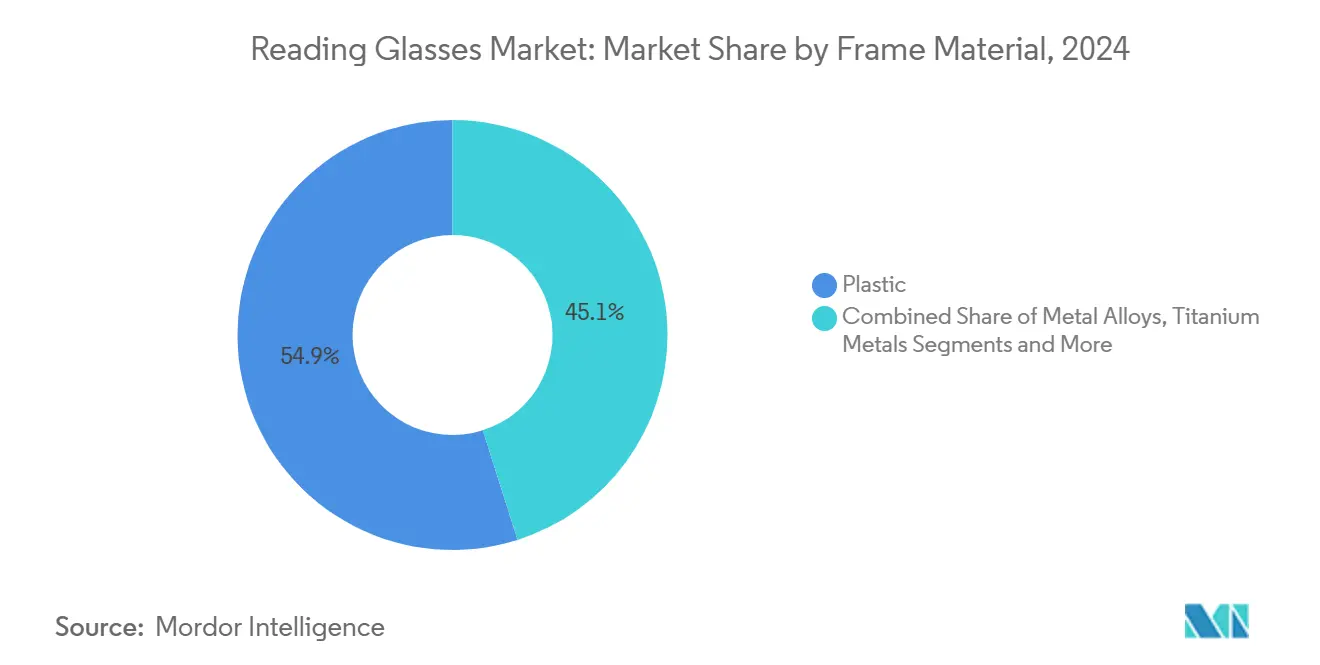

- Por material de montura, las monturas de plástico dominaron con una participación del 54,9% en 2024; las variantes de base biológica y recicladas avanzan a una CAGR del 5,4% durante el mismo período.

- Por canal de distribución, las tiendas de óptica minorista mantuvieron el 38,2% de la participación del tamaño del mercado de gafas de lectura en 2024, y el comercio electrónico D2C sigue siendo el de mayor crecimiento con una CAGR del 8,2% hasta 2030.

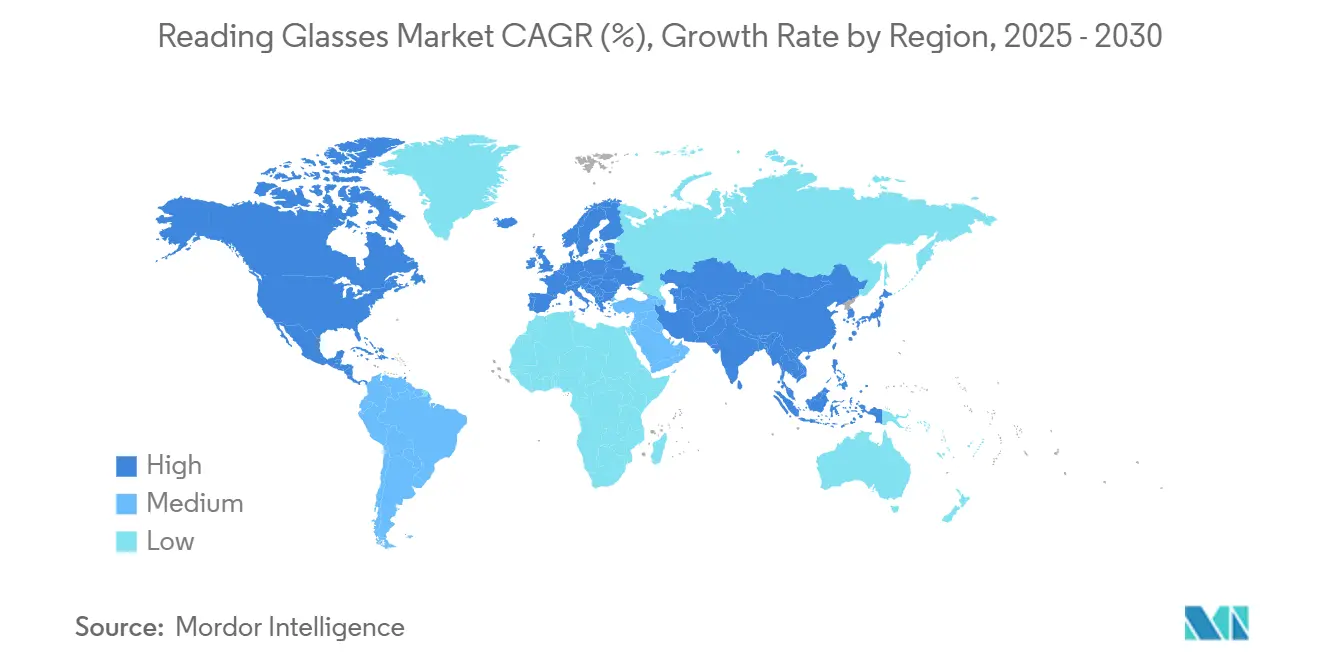

- Por geografía, América del Norte lideró con una participación de ingresos del 37,4% en 2024, mientras que Asia Pacífico está preparada para una CAGR del 6,3% hasta 2030.

Tendencias e Información del Mercado Global de Gafas de Lectura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población con creciente prevalencia de presbicia | +1.80% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mayor tiempo frente a pantallas digitales que impulsa la aparición más temprana de fatiga visual de cerca | +1.20% | Global, más fuerte en centros urbanos de Asia Pacífico | Mediano plazo (2 - 4 años) |

| Expansión de lectores de venta libre de bajo costo en comercios de grandes superficies y comercio electrónico | +0.90% | América del Norte y Europa, en expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Premiumización de monturas de lectura impulsada por la moda | +0.70% | América del Norte y Europa, emergente en metrópolis de Asia Pacífico | Mediano plazo (2 - 4 años) |

| Regulaciones de seguridad laboral que exigen lectores con receta resistentes a impactos en equipos de protección personal industrial | +0.40% | América del Norte y Europa, mercados selectivos de Asia Pacífico | Largo plazo (≥ 4 años) |

| Dispositivos emergentes de 'lector inteligente' que integran sensores de fatiga ocular y superposiciones de realidad aumentada | +0.30% | Adopción temprana en América del Norte y Europa, Asia Pacífico en seguimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población con Creciente Prevalencia de Presbicia

La presbicia afecta actualmente a 128 millones de estadounidenses y a 2.000 millones de personas en todo el mundo, una cifra que seguirá aumentando a medida que la esperanza de vida global se incremente. La aparición universal de la afección cerca de los 40 años garantiza una incorporación predecible de consumidores al mercado de gafas de lectura. En Estados Unidos, más del 60% de los présbitas dependen de las gafas de lectura como método de corrección principal, lo que asegura un patrón estable de compras repetidas. Incluso a medida que surgen lentes progresivas o alternativas quirúrgicas, la prevalencia funcional de la presbicia se mantiene en el 24,1%, manteniendo los volúmenes unitarios en una pendiente ascendente. Esta oleada demográfica compensa la presión a la baja sobre los precios de los canales de venta masiva y sostiene un crecimiento constante de los ingresos tanto para los actores ópticos tradicionales como para los nuevos participantes.

Mayor Tiempo Frente a Pantallas Digitales que Impulsa la Aparición más Temprana de Fatiga Visual de Cerca

Dos tercios de los adultos estadounidenses que pasan largas horas frente a dispositivos digitales reportan deslumbramiento, incomodidad y visión borrosa, síntomas vinculados a una aparición más temprana de la presbicia. La fatiga por pantallas aparece ahora entre 5 y 10 años antes de la aparición típica relacionada con la edad, lo que amplía la base de consumidores más jóvenes del mercado de gafas de lectura. La exposición a la luz azul de teléfonos inteligentes y portátiles altera el ritmo circadiano, impulsando la demanda de lentes con bloqueo de luz azul que alcanzan primas del 20 al 40% sobre los lectores estándar. La normalización del trabajo remoto tras la pandemia consolida aún más los hábitos de uso prolongado de pantallas, especialmente en las ciudades de Asia Pacífico con una penetración de teléfonos inteligentes superior al 80%. En consecuencia, los lectores especializados para uso en computadora han pasado de ser un nicho a convertirse en productos de consumo masivo, sosteniendo un crecimiento de ventas en línea de dos dígitos para las principales marcas D2C.

Expansión de Lectores de Venta Libre de Bajo Costo en Comercios de Grandes Superficies y Comercio Electrónico

Los precios agresivos de los grandes minoristas y los mercados en línea reducen las barreras para la corrección visual, ampliando la penetración en regiones desatendidas. La red de Walmart supera ahora los 3.000 Centros de Visión, mejorados con tecnología de prueba virtual que permite a los compradores finalizar sus compras en minutos. Las plataformas de comercio electrónico comprimen los costos de distribución y permiten a las marcas ofrecer lectores de calidad con receta con descuentos del 50 al 70% frente a las ópticas convencionales. La transparencia de precios en Amazon y otros mercados presiona a los operadores físicos a diferenciarse mediante servicios de atención visual y surtidos curados. Para los mercados emergentes donde la infraestructura óptica es escasa, los lectores de venta libre de bajo costo cubren una brecha esencial en la atención sanitaria y añaden volumen incremental al mercado de gafas de lectura.

Premiumización de Monturas de Lectura Impulsada por la Moda

Las gafas de lectura han evolucionado de simples ayudas médicas a declaraciones de estilo, con materiales premium y colaboraciones de diseñadores que alcanzan primas del 200 al 300% sobre los productos básicos. Los baby boomers adinerados de América del Norte y Europa tratan las monturas como accesorios y suelen comprar varios pares para complementar su guardarropa. Las marcas de lujo utilizan asociaciones con celebridades y campañas en redes sociales para cultivar un posicionamiento aspiracional, mientras que los actores D2C verticales aprovechan los ciclos de diseño rápidos para mantener las colecciones frescas. La premiumización eleva los precios de venta promedio y compensa la debilidad de los volúmenes en los mercados maduros, reforzando la resiliencia de los márgenes para los fabricantes que pueden combinar estilo con rendimiento óptico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de prescripciones de lentes multifocales y progresivas que reemplazan a los lectores de venta libre | -0.80% | Principalmente América del Norte y Europa, en expansión global | Mediano plazo (2 - 4 años) |

| Creciente adopción de cirugía refractiva y tratamientos de presbicia en consulta | -0.60% | América del Norte y Europa, metrópolis selectivas de Asia Pacífico | Largo plazo (≥ 4 años) |

| Presión de precios de lectores de tiendas de bajo costo y marca propia | -0.40% | Global, más intensa en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Rechazo medioambiental contra las monturas de plástico de un solo uso que escala el cumplimiento normativo | -0.20% | Europa a la cabeza, América del Norte en seguimiento, Asia Pacífico emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Penetración de Prescripciones de Lentes Multifocales y Progresivas que Reemplazan a los Lectores de Venta Libre

Los avances en el diseño de lentes progresivas reducen el malestar de adaptación, estrechando la brecha de rendimiento entre las gafas con receta y los lectores de venta libre.[2]CORDIS, "Adaptive Eyeglasses Offer Clear Vision for Those With Presbyopia," cordis.europa.euLa cobertura del seguro a menudo cubre una parte significativa del costo de las lentes con receta, haciendo que un solo par multifocal sea financieramente competitivo frente a múltiples lectores de venta libre. Los optometristas abogan cada vez más por soluciones progresivas que corrigen la visión de lejos y de cerca simultáneamente, reduciendo la frecuencia de reemplazo de los lectores independientes. Los innovadores en lentes como la serie Stellest de EssilorLuxottica elevan aún más el rendimiento, sustrayendo volumen potencial del mercado de gafas de lectura incluso cuando mejora la economía unitaria de las prescripciones.

Creciente Adopción de Cirugía Refractiva y Tratamientos de Presbicia en Consulta

La aprobación de la Administración de Alimentos y Medicamentos de las gotas oculares Vuity introduce la primera vía farmacéutica para compensar la presbicia, orientando a los pacientes hacia intervenciones clínicas. Los procedimientos láser de recuperación rápida y los implantes de lentes intraoculares también atraen a consumidores activos que desean una corrección permanente. Aunque el costo y el riesgo quirúrgico limitan la adopción a grupos de mayores ingresos, la creciente concienciación y el marketing de los médicos erosionan una parte de la demanda futura. Con el tiempo, estas terapias pueden ralentizar las tasas de crecimiento en los centros urbanos prósperos, especialmente donde el seguro privado reembolsa la atención visual electiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Lente: Los Filtros Premium y las Funciones Inteligentes Desplazan la Creación de Valor

Los lectores monofocales prefabricados dominaron con el 62,5% de la participación del mercado de gafas de lectura en 2024, generando ventas fiables y de alto volumen a través de farmacias y supermercados. Sin embargo, las variantes con bloqueo de luz azul registran una CAGR del 7,1% porque los consumidores asocian la fatiga visual digital con la productividad y la calidad del sueño. Los precios de venta promedio son más altos, ya que los recubrimientos protectores y los tintes de colores elegantes justifican una prima. Los lectores progresivos y de enfoque ajustable siguen siendo un nicho, aunque se benefician de la creciente familiaridad de los usuarios con la óptica de enfoque variable, mientras que las lentes específicas para deportes y resistentes a impactos amplían las oportunidades en casos de uso especializados.

Las marcas de comercio electrónico aprovechan el análisis de datos para lanzar colecciones con micro-segmentación: los jugadores reciben recubrimientos de reducción de deslumbramiento, mientras que los trabajadores remotos se inclinan por zonas intermedias más amplias. Mientras tanto, las fábricas y los hospitales migran hacia lectores con receta resistentes a impactos para cumplir con los códigos de seguridad, favoreciendo a los proveedores que combinan precisión óptica con materiales duraderos. A medida que los nuevos participantes nativos digitales muestran capacidades de atenuación automática y superposición de realidad aumentada, el mercado de gafas de lectura está siendo testigo de un cambio desde la utilidad puramente correctiva hacia accesorios digitales multifuncionales.

Por Rango de Potencia: La Intervención Temprana Amplía los Volúmenes de Menor Potencia

La banda de +0,75 a +1,75 D es el segmento de mayor crecimiento con una CAGR del 6,8%, lo que refleja la aparición más temprana de la fatiga visual de cerca vinculada a la prolongada exposición a pantallas entre profesionales en sus 30 años. Las potencias intermedias de +2,00 a +2,75 D mantienen la mayor participación con el 44,7%, atendiendo a consumidores en sus 50 y 60 años, muchos de los cuales compran varios pares para diferentes tareas. Las potencias superiores por encima de +3,00 D abordan la presbicia avanzada, pero crecen moderadamente a medida que las soluciones quirúrgicas ganan terreno en los segmentos de altos ingresos.

Los fabricantes ajustan la comercialización agrupando las referencias en pasos de un cuarto de dioptría, minimizando el inventario y maximizando las tasas de ajuste. Algunos portales en línea utilizan motores de inteligencia artificial con pruebas de lectura basadas en cámara web para recomendar potencias precisas, aumentando la conversión y reduciendo las devoluciones. Estos diagnósticos digitales no solo amplían el acceso, sino que también refuerzan la confianza del consumidor, consolidando la fidelidad a la marca en un campo fragmentado y competitivo.

Por Material de Montura: La Sostenibilidad Redefine los Argumentos de Valor del Producto

Las monturas de plástico aún representaron el 54,9% del mercado de gafas de lectura en 2024, respaldadas por su bajo costo y sus flexibles opciones de estilo. Sin embargo, la presión regulatoria y de los consumidores está forzando un giro hacia acetatos de base biológica, plásticos reciclados del océano y fibras de carbono negativo, que en conjunto registran un crecimiento anual del 5,4%. Las aleaciones metálicas y el titanio ganan favor entre los compradores premium que valoran la durabilidad y la comodidad ligera, especialmente cuando se integran con electrónica para aplicaciones de lectores inteligentes.

Las evaluaciones del ciclo de vida aparecen ahora en los materiales de marketing, y los minoristas etiquetan de forma destacada el contenido reciclado, persuadiendo a los consumidores con conciencia ecológica a pagar primas moderadas. Las marcas que experimentan con componentes modulares permiten el intercambio de lentes sin desechar monturas completas, alineándose con los mandatos de economía circular en Europa. Los proveedores que invierten temprano en materiales sostenibles disfrutan de una colocación preferencial en las cadenas ópticas de la Unión Europea a medida que entran en vigor las nuevas normas de responsabilidad ampliada del productor.

Por Canal de Distribución: La Conveniencia Digital Supera el Tráfico en Tienda

Las tiendas de óptica minorista captaron el 38,2% del tamaño del mercado de gafas de lectura en 2024, aprovechando los exámenes visuales profesionales, la facturación a seguros y el cumplimiento inmediato. Sin embargo, el comercio electrónico D2C crece un 8,2% anual, impulsado por la prueba virtual con inteligencia artificial y las devoluciones sin complicaciones. Los vendedores en línea incluyen estuches protectores y recubrimientos de bloqueo de luz azul, traduciendo un mayor valor percibido en márgenes más sólidos a pesar de los precios con descuento.

Las grandes superficies y las farmacias dependen de las compras por impulso y de los compradores sensibles al precio, aunque la racionalización de referencias está reduciendo el espacio en estantes. Los grandes almacenes y las boutiques de moda curan monturas de diseñador, posicionando los lectores como accesorios de estilo de vida y generando ventas cruzadas con ropa. Las clínicas y los campamentos de visión sin fines de lucro suministran lectores básicos a poblaciones desatendidas, un modelo cada vez más respaldado por iniciativas de responsabilidad social corporativa de grupos ópticos globales que buscan buena voluntad y futuros canales de clientes.

Análisis Geográfico

América del Norte, con una participación de ingresos del 37,4% en 2024, se beneficia de una demografía mayor y próspera y de la adopción temprana de la región de monturas con tecnología integrada. La intensa penetración del seguro privado hace accesibles los lectores progresivos premium, mientras que los programas de bienestar corporativo reembolsan las gafas con bloqueo de luz azul para los empleados remotos. Los nichos regulatorios, como los lectores industriales certificados por ANSI, ofrecen precios de venta promedio más altos y atraen asociaciones entre marcas ópticas y empleadores.

Europa sigue siendo un mercado maduro pero con conciencia ecológica, donde el escrutinio sobre el plástico de un solo uso y el cumplimiento del marcado CE dan forma a las hojas de ruta de los productos. Aproximadamente dos tercios de los adultos alemanes usan ayudas visuales, lo que ancla una base de clientes fiable.[3]Springer Authors, "Sehhilfen, Hörhilfen und Schwerbehinderung," springer.com Las monturas de base biológica ganan terreno a medida que los minoristas se alinean con las directivas de economía circular de la Unión Europea, y los fabricantes establecidos disfrutan de una ventaja dadas las estrictas exigencias de certificación de importación.

Asia Pacífico registra una vigorosa CAGR del 6,3%, impulsada por los millennials urbanos que combinan un intenso tiempo frente a pantallas con un creciente ingreso disponible. Empresas japonesas como JINS muestran innovaciones en bisagras que soportan 150 kg de estrés, resolviendo los puntos débiles de durabilidad para los usuarios activos. China e India ofrecen un potencial de volumen gracias a sus amplias clases medias, mientras que la alta prevalencia de miopía en Asia Oriental garantiza un enorme flujo de futuros présbitas. Los programas de salud gubernamentales que subvencionan los exámenes visuales rutinarios amplían aún más la accesibilidad, canalizando a más consumidores hacia el mercado de gafas de lectura.

Panorama Competitivo

El mercado de gafas de lectura exhibe una fragmentación moderada, con las cinco principales empresas controlando menos del 40% de las ventas globales. EssilorLuxottica mantiene ventajas de escala en fabricación y distribución, aunque competidores D2C ágiles como Warby Parker y Zenni Optical erosionan su participación mediante la integración vertical y la comercialización basada en datos. Las adquisiciones de EssilorLuxottica en 2024 de Heidelberg Engineering y la marca juvenil Supreme revelan una estrategia dual de expansión en tecnología médica y diversificación de marcas.

Las alianzas tecnológicas están redefiniendo la competencia. El acuerdo de codesarrollo de 150 millones de USD de Google con Warby Parker añade capacidades de inteligencia artificial y realidad extendida, señalando que las ganancias futuras pueden depender tanto de los ecosistemas de software como del hardware óptico. Mientras tanto, ViXion aprovecha los conjuntos de chips de Nordic Semiconductor para comercializar lectores de autoenfoque ligeros, subrayando cómo los proveedores de componentes son aliados fundamentales en la diferenciación de productos.

La sostenibilidad es el otro campo de rivalidad. Eco-Eyewear ha logrado operaciones de carbono negativo adoptando bio-acetato de semilla de ricino y cadenas de suministro transparentes, captando consumidores con conciencia ecológica y leales a la marca. Los grandes actores establecidos responden con programas de reciclaje de circuito cerrado y diseños modulares. En general, los actores que combinan experiencia óptica con plataformas digitales, materiales sostenibles y una marca atractiva están mejor posicionados para ampliar su participación en el mercado de gafas de lectura en evolución.

Líderes de la Industria de Gafas de Lectura

EssilorLuxottica (FGX International)

De Rigo Vision

Specsavers Optical Group

Warby Parker

Zenni Optical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: JINS lanzó la colección "PLAYFUL METAL" con cuatro estilos y doce variantes a JPY 9.900 (66 USD), marcando su impulso hacia monturas asequibles orientadas a la moda.

- Mayo de 2025: Google comprometió 150 millones de USD para desarrollar gafas inteligentes con inteligencia artificial en asociación con Warby Parker, destinando 75 millones de USD a la ingeniería de productos y el resto vinculado a la entrega de hitos.

- Abril de 2025: JINS lanzó las gafas "JINS 360°" que incorporan bisagras móviles en todas las direcciones probadas a 100.000 aperturas, abordando las roturas en las articulaciones de las patillas.

- Febrero de 2025: SolidddVision presentó gafas de realidad aumentada en el CES 2025 que redirigen las imágenes a regiones retinianas sanas para personas con degeneración macular, mejorando el rendimiento de lectura en un 50% en ensayos clínicos.

Alcance del Informe Global del Mercado de Gafas de Lectura

| Lectores Monofocales Prefabricados |

| Lectores Bifocales / Multifocales |

| Lectores con Bloqueo de Luz Azul |

| Lectores Progresivos / de Enfoque Ajustable |

| Lectores Especializados (computadora, seguridad, deportes) |

| +0,75 a +1,75 D |

| +2,00 a +2,75 D |

| +3,00 a +3,75 D |

| +4,00 D y superiores |

| Potencias fraccionarias personalizadas |

| Plástico (básico) |

| Aleaciones Metálicas |

| Titanio y Metales con Memoria |

| Materiales de Base Biológica / Reciclados |

| Híbridos y Otros |

| Tiendas de Óptica Minorista |

| Grandes Superficies y Farmacias |

| Comercio Electrónico Directo al Consumidor |

| Grandes Almacenes y Boutiques de Moda |

| Clínicas / Hospitales / Campamentos de Visión |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Lente | Lectores Monofocales Prefabricados | |

| Lectores Bifocales / Multifocales | ||

| Lectores con Bloqueo de Luz Azul | ||

| Lectores Progresivos / de Enfoque Ajustable | ||

| Lectores Especializados (computadora, seguridad, deportes) | ||

| Por Rango de Potencia (Dioptrías) | +0,75 a +1,75 D | |

| +2,00 a +2,75 D | ||

| +3,00 a +3,75 D | ||

| +4,00 D y superiores | ||

| Potencias fraccionarias personalizadas | ||

| Por Material de Montura | Plástico (básico) | |

| Aleaciones Metálicas | ||

| Titanio y Metales con Memoria | ||

| Materiales de Base Biológica / Reciclados | ||

| Híbridos y Otros | ||

| Por Canal de Distribución | Tiendas de Óptica Minorista | |

| Grandes Superficies y Farmacias | ||

| Comercio Electrónico Directo al Consumidor | ||

| Grandes Almacenes y Boutiques de Moda | ||

| Clínicas / Hospitales / Campamentos de Visión | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gafas de lectura en 2025?

El tamaño del mercado de gafas de lectura alcanzó los 48.900 millones de USD en 2025 y se proyecta que llegue a los 63.300 millones de USD en 2030.

¿Qué CAGR se espera para la demanda global hasta 2030?

Se prevé que el mercado crezca a una CAGR constante del 5,20% durante el período 2025-2030.

¿Qué región se está expandiendo más rápidamente?

Asia Pacífico registra el mayor crecimiento regional con una CAGR del 6,3%, impulsado por la urbanización y la alta penetración de dispositivos digitales.

¿Qué tipo de lente está ganando terreno más rápidamente?

Los lectores con bloqueo de luz azul avanzan a una CAGR del 7,1% a medida que aumenta la concienciación sobre la fatiga ocular relacionada con las pantallas.

¿Cómo están influyendo las tecnologías inteligentes en el desarrollo de productos?

La óptica de autoenfoque, las superposiciones de realidad aumentada y los sensores con inteligencia artificial están transformando los lectores en dispositivos multifuncionales, atrayendo a grandes inversores tecnológicos.

¿Están las preocupaciones de sostenibilidad remodelando las opciones de materiales?

Sí, las monturas de base biológica y recicladas crecen un 5,4% anualmente a medida que las regulaciones y los consumidores con conciencia ecológica impulsan un menor impacto ambiental.

Última actualización de la página el: