老眼鏡市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

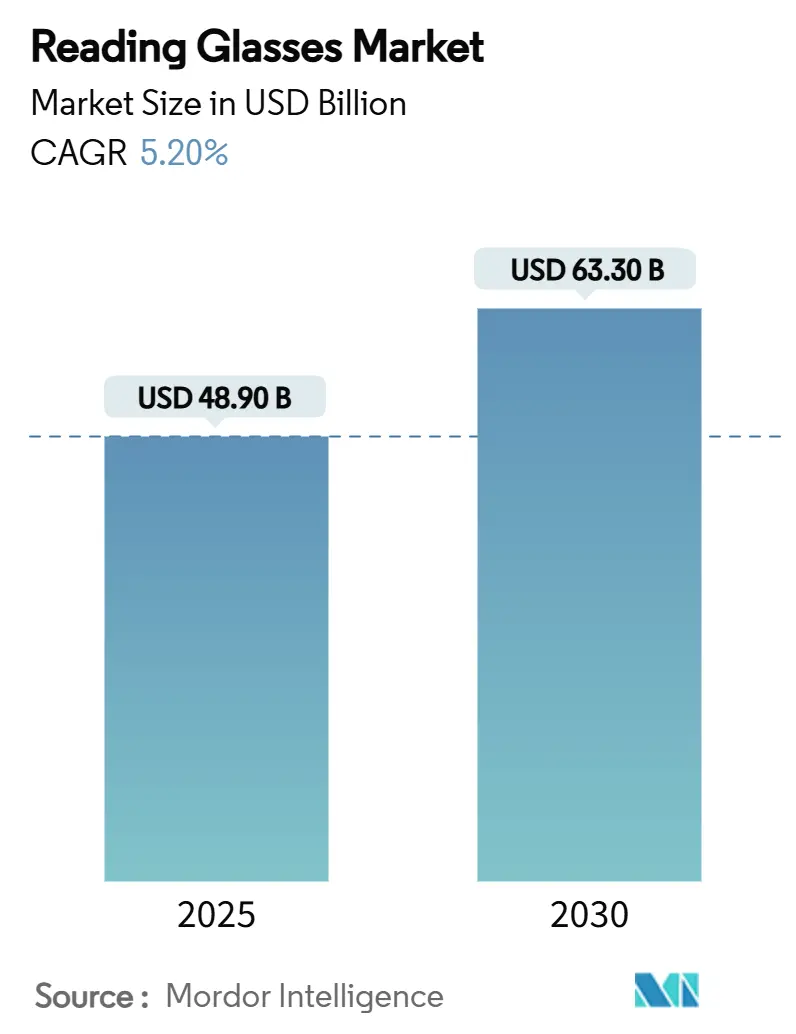

| 市場規模 (2025) | 48.90 十億米ドル |

| 市場規模 (2030) | 63.30 十億米ドル |

| 成長率 (2025 - 2030) | 5.20% CAGR |

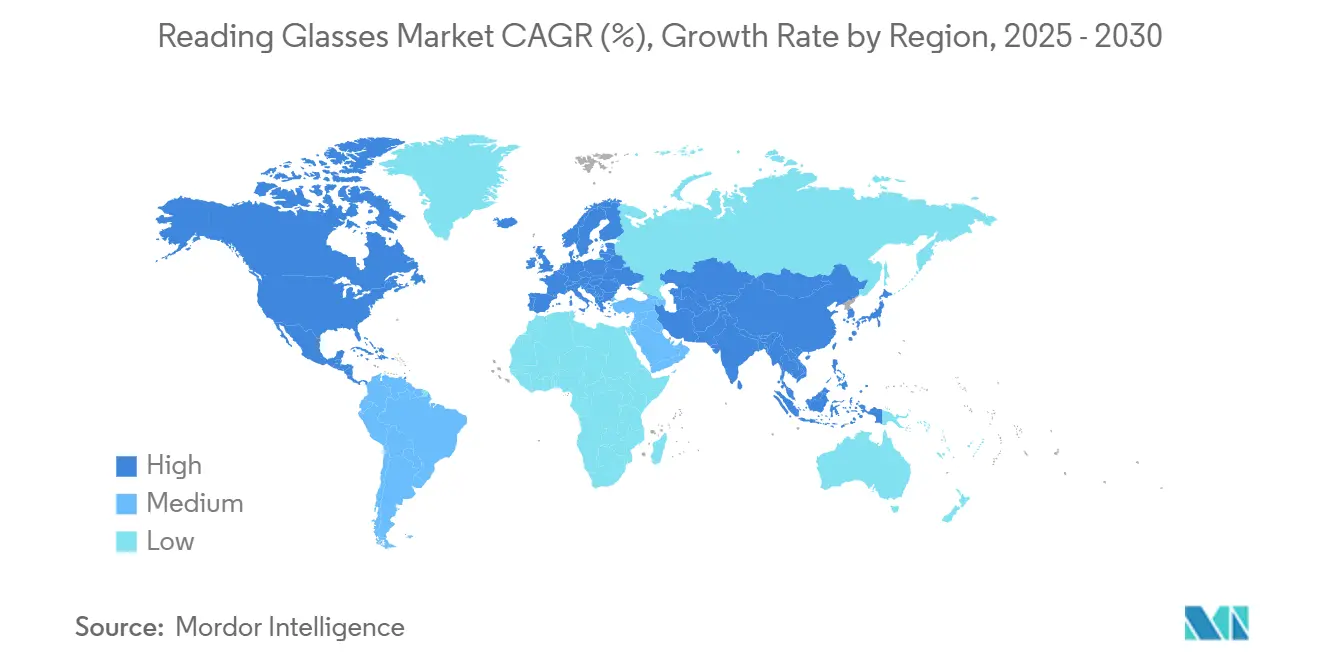

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる老眼鏡市場分析

老眼鏡市場規模は2025年に489億米ドルとなり、予測期間を通じて堅調な5.20%のCAGRを反映して2030年までに633億米ドルに達する軌道にあります。世界の老視有病率は現在18億人に影響を与えており、2030年までに21億人に増加する見込みで、老眼鏡市場への新規消費者の安定した流入が確保されています。[1]英国コンタクトレンズ協会、「BCLA CLEAR 老視:疫学と影響」、sciencedirect.com需要は、スクリーン露出の増加、フレームのプレミアム化、オンライン直販(D2C)チャネルの急速な成長によって強化されています。北米は高い可処分所得とファッション志向の消費者により首位を維持していますが、アジア太平洋は都市化、スマートフォン利用、拡大する中間層の支出が重なり最も急速な成長を記録しています。一方、テクノロジー企業はスマートウェアラブル機能を注入し、新たな競争の場を創出するとともに、ソフトウェアサブスクリプションなどの隣接収益源を開拓しています。

主要レポートのポイント

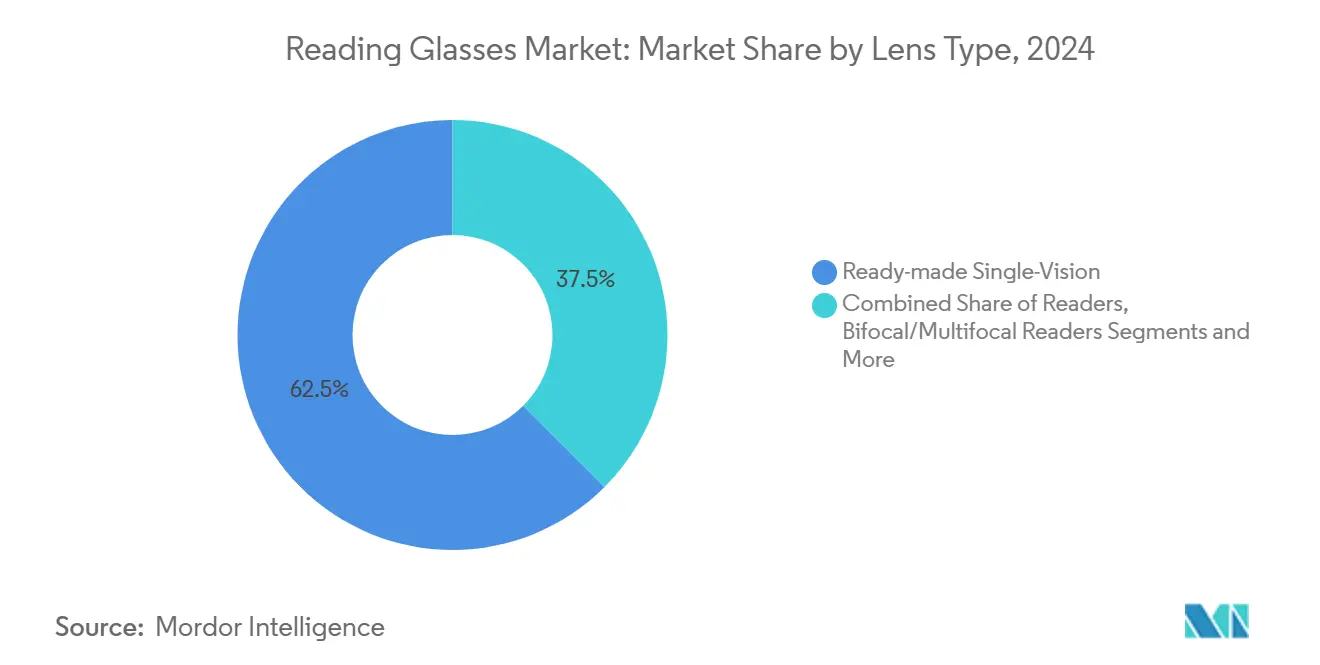

- レンズタイプ別では、既製単焦点リーダーが2024年の老眼鏡市場シェアの62.5%を占め、一方ブルーライトカットリーダーは2030年にかけて7.1%のCAGRで成長すると予測されています。

- 度数範囲別では、+2.00D~+2.75Dセグメントが2024年の老眼鏡市場規模の44.7%のシェアを占め、+0.75D~+1.75Dの帯域は2030年にかけて6.8%のCAGRで拡大すると予測されています。

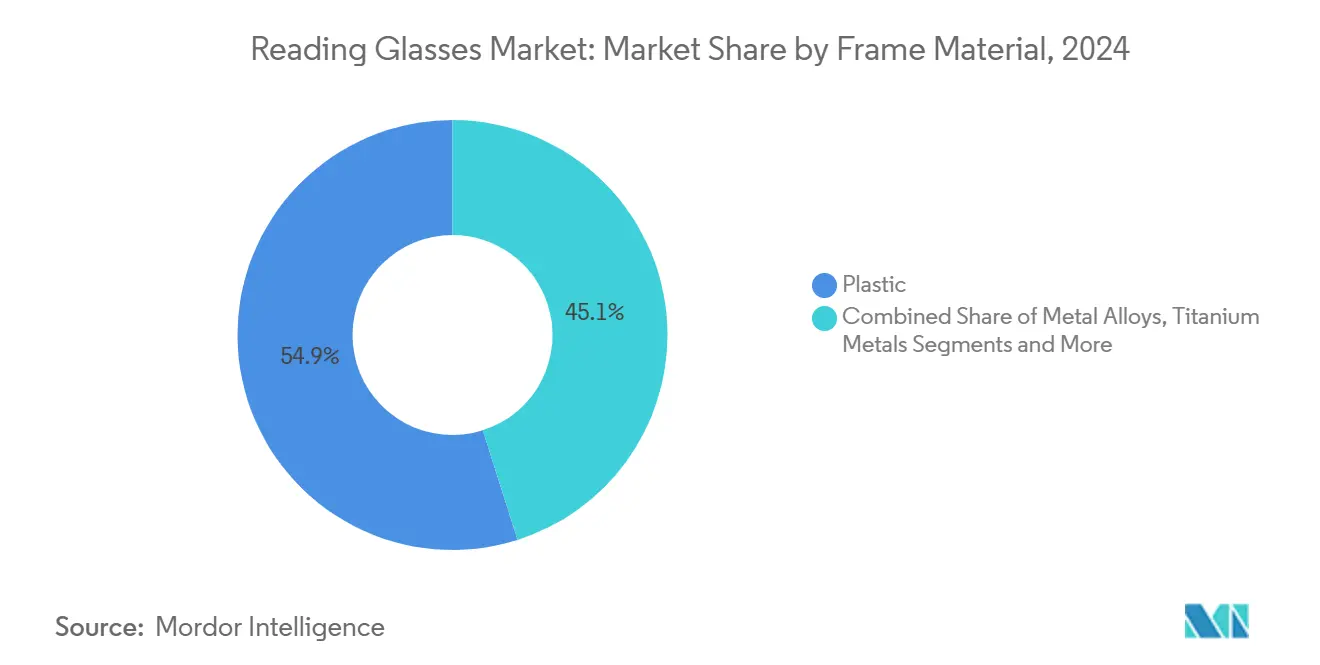

- フレーム素材別では、プラスチックフレームが2024年に54.9%のシェアで首位を占め、バイオベースおよびリサイクル素材は同期間に5.4%のCAGRで成長しています。

- 流通チャネル別では、眼鏡小売店が2024年の老眼鏡市場規模の38.2%のシェアを保有し、電子商取引D2Cは2030年にかけて8.2%のCAGRで最も急速な成長を維持しています。

- 地域別では、北米が2024年に37.4%の収益シェアで首位を占め、アジア太平洋は2030年にかけて6.3%のCAGRが見込まれています。

世界の老眼鏡市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老視有病率の上昇を伴う高齢化人口 | +1.80% | 世界規模、北米・欧州に集中 | 長期(4年以上) |

| デジタルスクリーン使用時間の増加による近見視力疲労の早期発症 | +1.20% | 世界規模、アジア太平洋都市部で最も顕著 | 中期(2~4年) |

| マスマーチャンダイズ小売・電子商取引における低価格OTCリーダーの拡大 | +0.90% | 北米・欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| 老眼鏡フレームのファッション主導のプレミアム化 | +0.70% | 北米・欧州、アジア太平洋主要都市で台頭 | 中期(2~4年) |

| 産業用個人用保護具における耐衝撃性処方リーダーを義務付ける職場安全規制 | +0.40% | 北米・欧州、一部アジア太平洋市場 | 長期(4年以上) |

| 眼精疲労センサーおよび拡張現実オーバーレイを統合した「スマートリーダー」デバイスの台頭 | +0.30% | 北米・欧州が早期採用、アジア太平洋が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老視有病率の上昇を伴う高齢化人口

老視は現在、米国人1億2,800万人および世界で20億人に影響を与えており、世界の平均寿命の上昇とともにこの数字は増加し続けるでしょう。40歳前後での普遍的な発症は、老眼鏡市場への消費者の予測可能な流入を確保します。米国では、老視患者の60%以上が老眼鏡を主要な矯正手段として使用しており、安定した繰り返し購入パターンが保証されています。累進レンズや外科的代替手段が登場しても、機能的老視有病率は24.1%を維持しており、純粋な販売数量を上昇傾向に保っています。この人口動態の膨張は、マス小売チャネルからの価格下落圧力を相殺し、既存の光学企業と新規参入者の双方にとって安定した収益成長を支えています。

デジタルスクリーン使用時間の増加による近見視力疲労の早期発症

デジタル機器に長時間費やす米国成人の3分の2が、老視の早期発症に関連するまぶしさ、不快感、視力のぼやけを報告しています。スクリーン疲労は今や典型的な加齢性発症より5~10年早く現れ、老眼鏡市場の若年消費者層を拡大しています。スマートフォンやノートパソコンからのブルーライト露出は概日リズムを乱し、標準的なリーダーより20~40%のプレミアムを誇るブルーライトカットレンズへの需要を促進しています。パンデミック後のリモートワークの定着は、スマートフォン普及率が80%を超えるアジア太平洋の都市を中心に、長時間スクリーン習慣をさらに定着させています。その結果、コンピューター専用リーダーはニッチから主流へと移行し、主要D2Cブランドのオンライン販売の二桁成長を持続させています。

マスマーチャンダイズ小売・電子商取引における低価格OTCリーダーの拡大

マス小売業者とオンラインマーケットプレイスによる積極的な価格設定が視力矯正への障壁を下げ、サービスが行き届いていない地域での普及を拡大しています。ウォルマートのネットワークは現在3,000か所を超えるビジョンセンターを有し、購入者が数分以内に購入を完了できるバーチャル試着技術によって強化されています。電子商取引プラットフォームは流通コストを圧縮し、ブランドが従来の眼鏡店より50~70%割引で処方箋グレードのリーダーを提供することを可能にしています。Amazonやその他のマーケットプレイスでの価格透明性は、実店舗事業者にアイケアサービスとキュレーションされた品揃えによる差別化を迫っています。光学インフラが薄い新興市場では、低価格OTCリーダーが不可欠な医療ギャップを埋め、老眼鏡市場に増分的な販売量をもたらしています。

老眼鏡フレームのファッション主導のプレミアム化

老眼鏡は単なる医療補助具からスタイルの表現へと進化し、プレミアム素材とデザイナーコラボレーションが基本製品より200~300%のプレミアムを獲得しています。北米と欧州の裕福なベビーブーマーはフレームをアクセサリーとして扱い、ワードローブに合わせて複数のペアを購入することが多いです。ラグジュアリーブランドはセレブリティとのパートナーシップとソーシャルメディアキャンペーンを活用してアスピレーショナルなポジショニングを育み、垂直統合型D2Cプレイヤーは迅速なデザインサイクルを活用してコレクションを新鮮に保っています。プレミアム化は平均販売価格を引き上げ、成熟市場での販売量の軟化を相殺し、スタイルと光学性能を融合できるメーカーのマージン耐性を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OTCリーダーに取って代わる多焦点・累進レンズ処方の普及 | -0.80% | 主に北米・欧州、世界規模で拡大 | 中期(2~4年) |

| 屈折矯正手術および院内老視治療の採用拡大 | -0.60% | 北米・欧州、一部アジア太平洋主要都市 | 長期(4年以上) |

| 100円ショップ・プライベートブランドリーダーからの価格圧力 | -0.40% | 世界規模、価格感応度の高い市場で最も顕著 | 短期(2年以内) |

| コンプライアンスを高める使い捨てプラスチックフレームへの環境的反発 | -0.20% | 欧州が先導、北米が追随、アジア太平洋で台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OTCリーダーに取って代わる多焦点・累進レンズ処方の普及

累進レンズ設計の進歩により適応不快感が軽減され、処方眼鏡とOTCリーダーの性能差が縮まっています。[2]CORDIS、「適応型眼鏡が老視患者に明確な視力を提供」、cordis.europa.eu保険適用が処方レンズコストのかなりの部分をカバーすることが多く、単一の多焦点ペアが複数のOTCリーダーに対して財務的に競争力を持つようになっています。検眼士は遠近両方の視力を同時に矯正する累進ソリューションをますます推奨しており、単独リーダーの交換頻度を減らしています。EssilorLuxotticaのStellestシリーズなどのレンズ革新者はさらに性能を高め、処方箋の単価経済性が改善する中でも老眼鏡市場から潜在的な販売量を奪っています。

屈折矯正手術および院内老視治療の採用拡大

米国食品医薬品局(FDA)によるVuity点眼薬の承認は、老視を軽減する最初の薬理学的経路を導入し、患者を臨床的介入へと誘導しています。迅速回復レーザー手術や眼内レンズ移植も、永続的な矯正を望む活動的な消費者に訴求しています。コストと外科的リスクが採用を高所得層に限定しているものの、認知度の向上と臨床医のマーケティングが将来の需要の一部を侵食しています。長期的には、これらの治療法は特に民間保険が選択的視力ケアを補償する裕福な都市部において、成長率を鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レンズタイプ別:プレミアムフィルターとスマート機能が価値創造をシフト

既製単焦点リーダーは2024年の老眼鏡市場シェアの62.5%を占め、ドラッグストアやスーパーマーケットを通じて信頼性の高い大量販売を生み出しています。しかし、ブルーライトカット製品は消費者がデジタル眼精疲労を生産性と睡眠の質に結びつけているため、7.1%のCAGRを記録しています。保護コーティングとおしゃれなカラーティントがプレミアムを正当化するため、平均販売価格は高くなっています。累進・調節焦点リーダーはニッチにとどまっていますが、可変焦点光学への利用者の親しみが増すにつれて恩恵を受けており、スポーツ専用・耐衝撃レンズは特殊用途での機会を広げています。

電子商取引ブランドはデータ分析を活用してマイクロターゲット型コレクションを展開しており、ゲーマーにはグレア低減コーティングを、リモートワーカーにはより広い中間ゾーンを提供しています。一方、工場や病院は安全基準に準拠するために耐衝撃性処方リーダーへと移行しており、光学精度と耐久性素材を融合できるサプライヤーを優遇しています。テクノロジーネイティブな参入者が自動調光と拡張現実オーバーレイ機能を披露する中、老眼鏡市場は純粋な矯正用途から多機能デジタルアクセサリーへのシフトを目撃しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

度数範囲別:早期介入が低度数の販売量を拡大

+0.75D~+1.75Dの帯域は6.8%のCAGRで最も急速に成長しているコホートであり、30代の専門職における長時間スクリーン露出に関連した近見視力疲労の早期発症を反映しています。+2.00D~+2.75Dの中間度数は44.7%で最大シェアを保有しており、異なるタスクのために複数のペアを購入することが多い50代・60代の消費者にサービスを提供しています。+3.00D以上の高度数は進行した老視に対応していますが、高所得層で外科的ソリューションが普及するにつれて緩やかな成長にとどまっています。

メーカーは0.25ジオプター刻みでSKUをクラスタリングすることでマーチャンダイジングを微調整し、在庫を最小化しながらフィット率を最大化しています。一部のオンラインポータルはウェブカメラベースの読書テストを使用したAIエンジンを導入して正確な度数を推奨し、コンバージョンを向上させ返品を削減しています。これらのデジタル診断はアクセスを広げるだけでなく、消費者の信頼を強化し、断片化した競争の激しい分野でブランドロイヤルティを確固たるものにしています。

フレーム素材別:サステナビリティが製品価値の語り方を再構築

プラスチックフレームは2024年の老眼鏡市場の54.9%を依然として占めており、低コストと柔軟なスタイリングオプションに支えられています。しかし、規制と消費者の圧力により、バイオベースアセテート、リサイクル海洋プラスチック、カーボンネガティブ繊維への転換が迫られており、これらは合わせて年間5.4%の成長を記録しています。金属合金とチタンは、特にスマートリーダーアプリケーション向けに電子機器と統合する際に耐久性と軽量な快適性を重視するプレミアム購入者に支持されています。

ライフサイクルアセスメントがマーケティング資料に登場するようになり、小売業者はリサイクル含有量を目立つように表示して、環境意識の高い消費者が適度なプレミアムを支払うよう誘導しています。モジュラーコンポーネントを試みるブランドはフレーム全体を廃棄せずにレンズ交換を可能にし、欧州のサーキュラーエコノミーの要請に沿っています。持続可能な素材に早期投資するサプライヤーは、新たな拡大生産者責任規則が施行されるにつれてEU光学チェーンでの優先的な配置を享受しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタルの利便性が店舗来客数を上回る

眼鏡小売店は2024年の老眼鏡市場規模の38.2%を占め、専門的な眼科検査、保険請求、即時フルフィルメントを活用しています。しかし、D2C電子商取引はAI搭載バーチャル試着と手間のかからない返品に支えられ、年間8.2%の成長を遂げています。オンラインベンダーは保護ケースとブルーライトコーティングをバンドルし、割引価格にもかかわらず高い知覚価値をより強いマージンに転換しています。

マスマーチャンダイザーとドラッグストアは衝動買いと価格感応度の高い買い物客に依存していますが、SKUの合理化が棚スペースを圧迫しています。デパートとファッションブティックはデザイナーフレームをキュレーションし、リーダーをライフスタイルアクセサリーとして位置づけ、アパレルとのクロスセールスを生み出しています。クリニックと非営利ビジョンキャンプは基本的なリーダーをサービスが行き届いていない人々に提供しており、このモデルはグローバルな眼鏡グループのCSRイニシアチブによってますます支援されており、将来の顧客パイプラインと好意を求めています。

地域分析

北米は2024年に37.4%の収益シェアを占め、裕福な高齢者層とテクノロジーを融合したフレームの早期採用から恩恵を受けています。民間保険の高い普及率がプレミアム累進リーダーをアクセスしやすくし、企業のウェルネスプログラムがリモート従業員向けのブルーライトカット眼鏡を補償しています。ANSI認定産業用リーダーなどの規制ニッチは高い平均販売価格をもたらし、光学ブランドと雇用主間のB2Bパートナーシップを引き付けています。

欧州は成熟しているものの環境進歩的な市場であり、使い捨てプラスチックへの厳しい目とCEマーク適合が製品ロードマップを形成しています。ドイツ人成人の約3分の2が視力補助具を使用しており、信頼性の高い顧客基盤を確保しています。[3]Springer著者、「Sehhilfen, Hörhilfen und Schwerbehinderung」、springer.comバイオベースフレームは小売業者がEUサーキュラーエコノミー指令に沿うにつれて普及しており、厳格な輸入認証要件を考慮すると既存メーカーが優位性を享受しています。

アジア太平洋は6.3%の力強いCAGRを記録しており、集中的なスクリーン使用と可処分所得の上昇を両立させる都市部のミレニアル世代によって牽引されています。JINSなどの日本企業は150kgの応力に耐えるヒンジ革新を披露し、活動的なユーザーの耐久性の課題を解決しています。中国とインドは大規模な中間層のおかげで販売量の上昇余地を提供しており、東アジアの高い近視有病率は将来の老視患者の大規模なパイプラインを確保しています。定期眼科検査を補助する政府の医療制度がさらにアドレス可能な市場を拡大し、より多くの消費者を老眼鏡市場へと誘導しています。

競合環境

老眼鏡市場は中程度の断片化を示しており、上位5社が世界販売の40%未満を支配しています。EssilorLuxotticaは製造と流通において規模の優位性を維持していますが、Warby ParkerやZenni Opticalなどの機動力のあるD2Cチャレンジャーが垂直統合とデータ主導のマーチャンダイジングを通じてシェアを侵食しています。EssilorLuxotticaの2024年のHeidelberg EngineeringおよびユースブランドSupremeの買収は、医療技術拡大とブランド多様化の二重戦略を明らかにしています。

テクノロジーパートナーシップが競争を再定義しています。GoogleのWarby Parkerとの1億5,000万米ドルの共同開発契約はAIと拡張現実機能を追加し、将来の収益がハードウェアと同様にソフトウェアエコシステムに依存する可能性を示しています。一方、ViXionはNordic Semiconductorのチップセットを活用して軽量オートフォーカスリーダーを商業化しており、コンポーネントサプライヤーが製品差別化において重要な同盟者であることを強調しています。

サステナビリティはもう一つの競争の場です。Eco-Eyewearはヒマシ油バイオアセテートと透明なサプライチェーンを採用することでカーボンネガティブな事業を達成し、ブランドロイヤルティの高い環境意識の高い消費者を獲得しています。大手既存企業はクローズドループリサイクルプログラムとモジュラーデザインで対応しています。全体として、光学の専門知識とデジタルプラットフォーム、持続可能な素材、魅力的なブランディングを組み合わせたプレイヤーが、進化する老眼鏡市場でウォレットシェアを拡大するのに最も有利な立場にあります。

老眼鏡業界のリーダー企業

EssilorLuxottica (FGX International)

De Rigo Vision

Specsavers Optical Group

Warby Parker

Zenni Optical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:JINSは4スタイル・12バリアントを9,900円(66米ドル)で展開する「PLAYFUL METAL」コレクションを発売し、手頃な価格のファッション志向フレームへの進出を示しました。

- 2025年5月:GoogleはWarby ParkerとのパートナーシップでアI搭載スマートグラスの開発に1億5,000万米ドルを投じることを約束し、そのうち7,500万米ドルを製品エンジニアリングに充て、残りはマイルストーン達成に連動させています。

- 2025年4月:JINSは10万回の開閉テストに耐える全方向可動ヒンジを搭載した「JINS 360°」眼鏡を発売し、テンプルジョイントの破損問題に対処しました。

- 2025年2月:SolidddVisionはCES 2025でAR眼鏡を発表し、黄斑変性症患者の健康な網膜領域に画像を再ルーティングすることで、臨床試験において読書パフォーマンスを50%向上させました。

世界の老眼鏡市場レポートの範囲

| 既製単焦点リーダー |

| 二焦点・多焦点リーダー |

| ブルーライトカットリーダー |

| 累進・調節焦点リーダー |

| 特殊リーダー(コンピューター用、安全用、スポーツ用) |

| +0.75D~+1.75D |

| +2.00D~+2.75D |

| +3.00D~+3.75D |

| +4.00D以上 |

| カスタム分数度数 |

| プラスチック(汎用品) |

| 金属合金 |

| チタンおよびメモリーメタル |

| バイオベース・リサイクル素材 |

| ハイブリッドおよびその他 |

| 眼鏡小売店 |

| マスマーチャンダイザーおよびドラッグストア |

| 電子商取引直販 |

| デパートおよびファッションブティック |

| クリニック・病院・ビジョンキャンプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| レンズタイプ別 | 既製単焦点リーダー | |

| 二焦点・多焦点リーダー | ||

| ブルーライトカットリーダー | ||

| 累進・調節焦点リーダー | ||

| 特殊リーダー(コンピューター用、安全用、スポーツ用) | ||

| 度数範囲(ジオプター)別 | +0.75D~+1.75D | |

| +2.00D~+2.75D | ||

| +3.00D~+3.75D | ||

| +4.00D以上 | ||

| カスタム分数度数 | ||

| フレーム素材別 | プラスチック(汎用品) | |

| 金属合金 | ||

| チタンおよびメモリーメタル | ||

| バイオベース・リサイクル素材 | ||

| ハイブリッドおよびその他 | ||

| 流通チャネル別 | 眼鏡小売店 | |

| マスマーチャンダイザーおよびドラッグストア | ||

| 電子商取引直販 | ||

| デパートおよびファッションブティック | ||

| クリニック・病院・ビジョンキャンプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の老眼鏡市場規模はどのくらいですか?

老眼鏡市場規模は2025年に489億米ドルに達し、2030年までに633億米ドルに達すると予測されています。

2030年までの世界需要に期待されるCAGRはどのくらいですか?

市場は2025年から2030年にかけて安定した5.20%のCAGRで成長すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋は都市化とデジタルデバイスの高い普及率に牽引され、6.3%のCAGRで最も高い地域成長を記録しています。

最も急速に普及しているレンズタイプはどれですか?

スクリーン関連の眼精疲労への意識が高まる中、ブルーライトカットリーダーが7.1%のCAGRで成長しています。

スマートテクノロジーは製品開発にどのような影響を与えていますか?

オートフォーカス光学、拡張現実オーバーレイ、AI搭載センサーがリーダーを多機能デバイスへと変革し、大手テクノロジー投資家を引き付けています。

サステナビリティへの懸念は素材選択を再形成していますか?

はい、規制と環境意識の高い消費者が環境負荷の低減を求める中、バイオベースおよびリサイクルフレームが年間5.4%の成長を遂げています。

最終更新日: