Lesebrillen-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

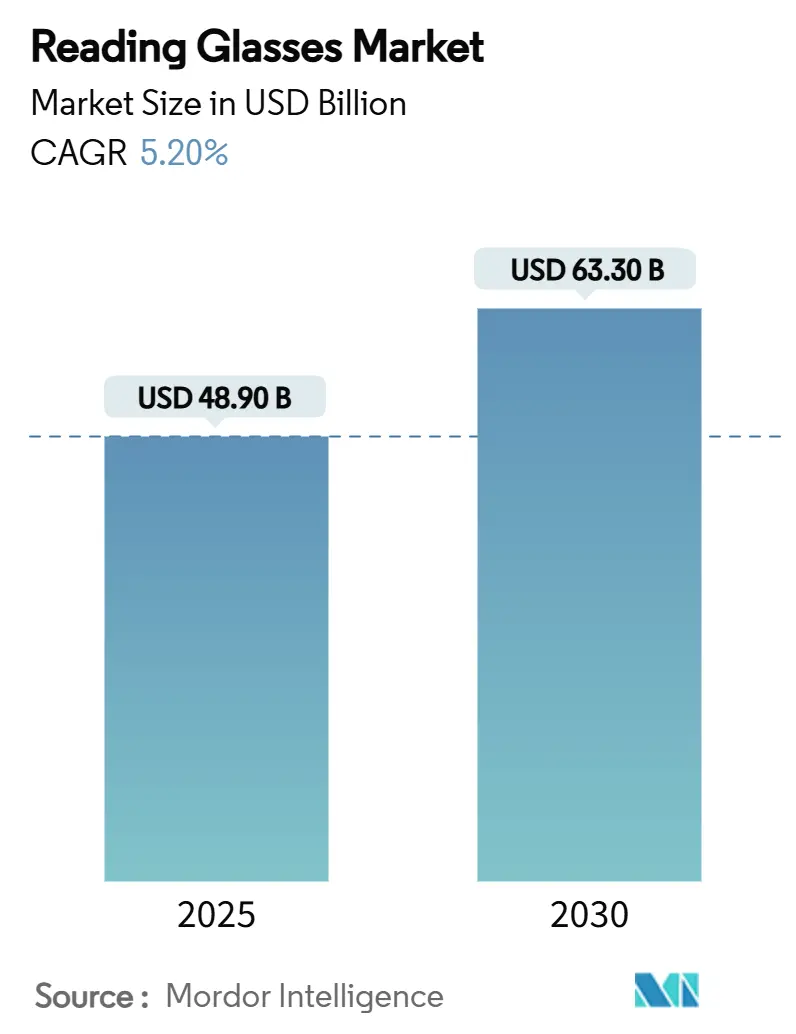

| Marktgröße (2025) | 48.90 Milliarden US-Dollar |

| Marktgröße (2030) | 63.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.20% CAGR |

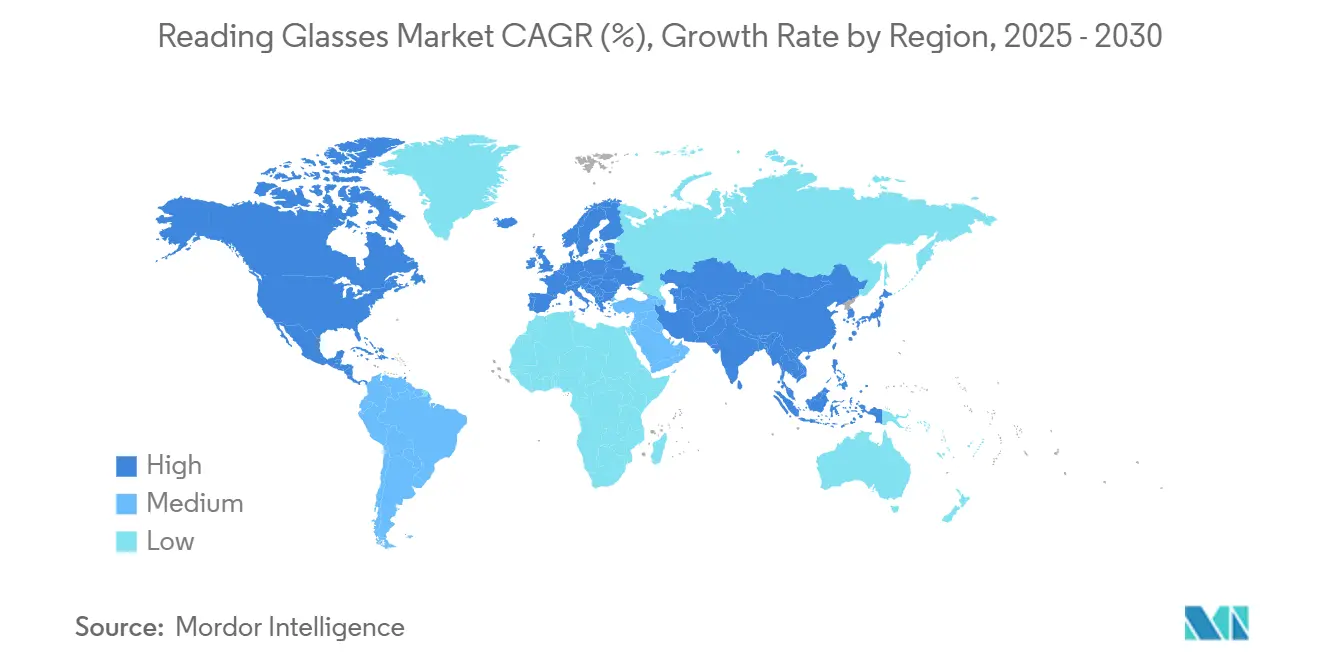

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lesebrillen-Marktanalyse von Mordor Intelligence

Die Lesebrillen-Marktgröße belief sich im Jahr 2025 auf 48,9 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 63,3 Milliarden USD zu erreichen, was einer robusten CAGR von 5,20 % über den Prognosezeitraum entspricht. Die weltweite Prävalenz der Presbyopie betrifft derzeit 1,8 Milliarden Menschen und wird bis 2030 auf 2,1 Milliarden ansteigen, was einen stetigen Zustrom neuer Verbraucher in den Lesebrillen-Markt sicherstellt.[1]British Contact Lens Association, "BCLA CLEAR Presbyopie: Epidemiologie und Auswirkungen," sciencedirect.comDie Nachfrage wird durch zunehmende Bildschirmexposition, die Premiumisierung von Fassungen und das rasche Wachstum der Online-Direktvertriebskanäle (D2C) gestärkt. Nordamerika behält seine Führungsposition dank hoher verfügbarer Einkommen und modebewusster Verbraucher, während Asien-Pazifik die schnellsten Zuwächse verzeichnet, da Urbanisierung, Smartphone-Nutzung und wachsende Ausgaben der Mittelschicht zusammentreffen. Unterdessen bringen Technologieunternehmen intelligente Wearable-Funktionen ein, schaffen neue Wettbewerbsfelder und erschließen angrenzende Einnahmequellen wie Software-Abonnements.

Wichtigste Erkenntnisse des Berichts

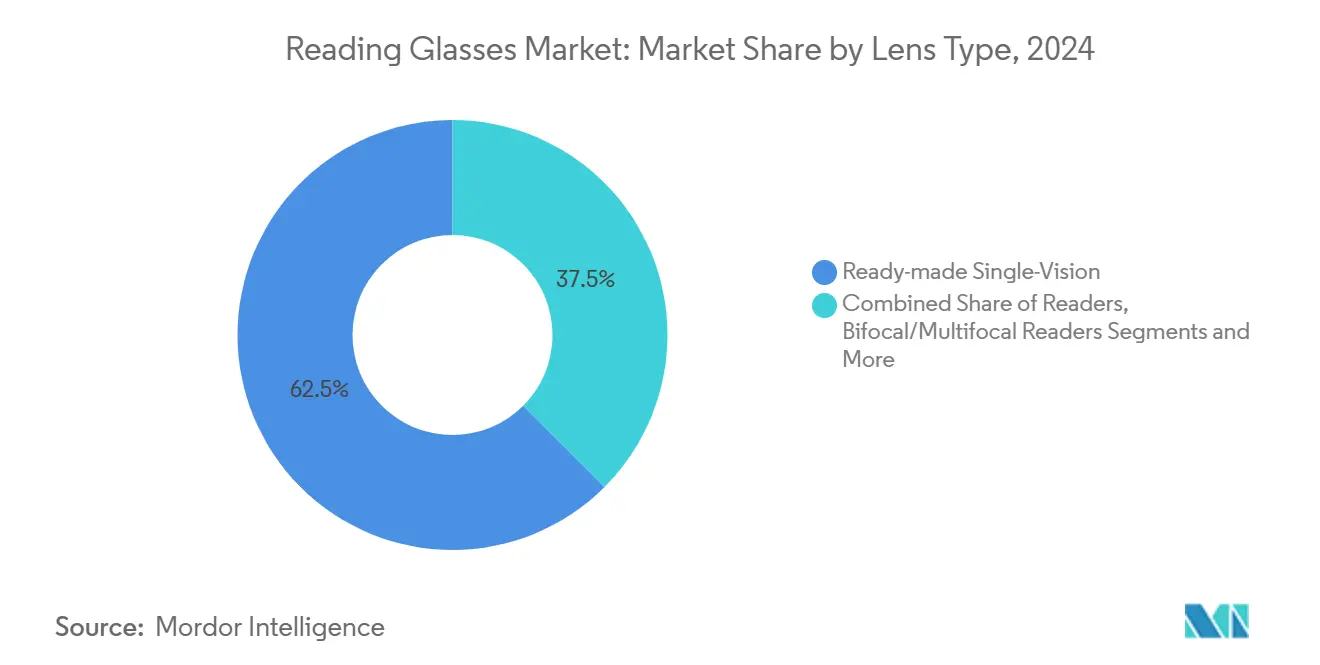

- Nach Linsentyp erfassten Fertiglesebrillen mit Einstärkenlinsen im Jahr 2024 einen Marktanteil von 62,5 % am Lesebrillen-Markt, während Blaulicht-blockierende Lesebrillen bis 2030 voraussichtlich mit einer CAGR von 7,1 % wachsen werden.

- Nach Stärkenbereich entfiel auf das Segment +2,00 bis +2,75 D im Jahr 2024 ein Anteil von 44,7 % an der Lesebrillen-Marktgröße, während das Band +0,75 bis +1,75 D bis 2030 voraussichtlich mit einer CAGR von 6,8 % wachsen wird.

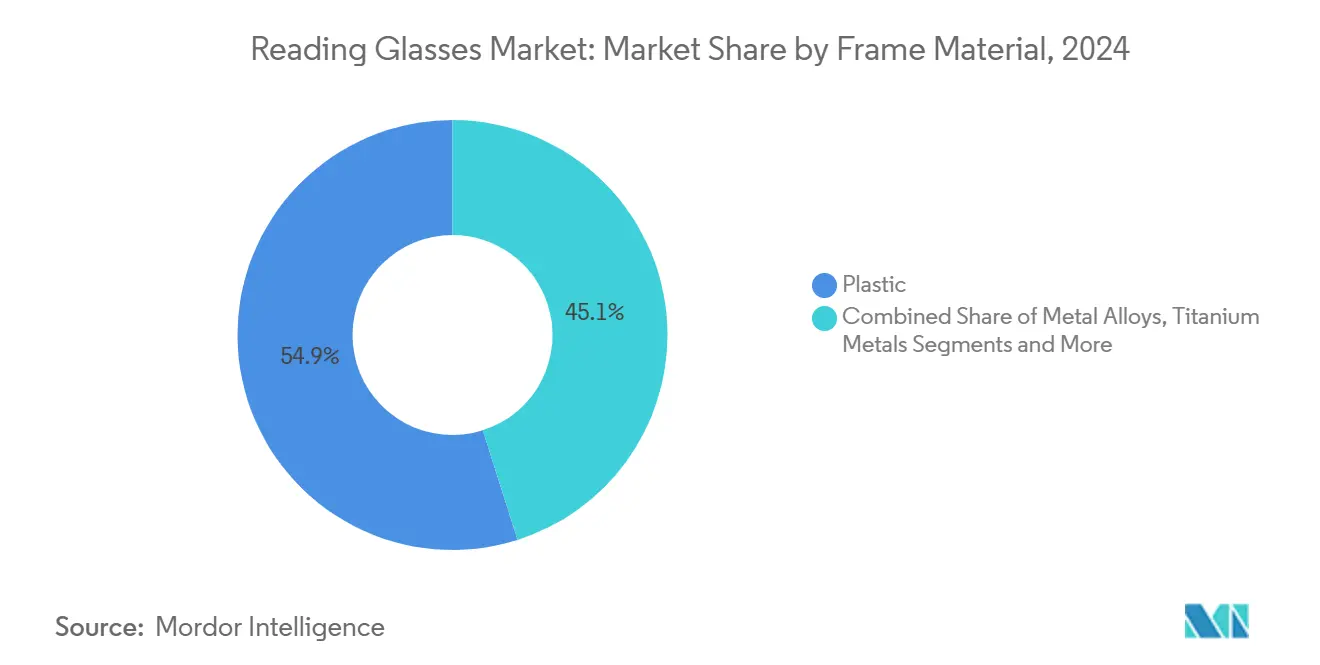

- Nach Rahmenmaterial dominierten Kunststofffassungen im Jahr 2024 mit einem Anteil von 54,9 %; biobasierte und recycelte Varianten wachsen im gleichen Zeitraum mit einer CAGR von 5,4 %.

- Nach Vertriebskanal hielten Optikfachgeschäfte im Jahr 2024 einen Anteil von 38,2 % an der Lesebrillen-Marktgröße, während der E-Commerce-Direktvertrieb mit einer CAGR von 8,2 % bis 2030 das schnellste Wachstum verzeichnet.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 37,4 %, während Asien-Pazifik bis 2030 eine CAGR von 6,3 % erzielen dürfte.

Globale Lesebrillen-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung mit steigender Presbyopie-Prävalenz | +1.80% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Höhere Bildschirmzeit, die einen früheren Beginn von Ermüdung der Nahsicht begünstigt | +1.20% | Global, am stärksten in städtischen Zentren des Asien-Pazifik-Raums | Mittelfristig (2 – 4 Jahre) |

| Ausweitung kostengünstiger rezeptfreier Lesebrillen im Verbrauchermarkt und E-Commerce | +0.90% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Modegetriebene Premiumisierung von Lesebrillen-Fassungen | +0.70% | Nordamerika und Europa, aufkommend in Metropolen des Asien-Pazifik-Raums | Mittelfristig (2 – 4 Jahre) |

| Arbeitsschutzvorschriften, die aufprallgeprüfte Rx-Lesebrillen in der industriellen persönlichen Schutzausrüstung vorschreiben | +0.40% | Nordamerika und Europa, ausgewählte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Aufkommende intelligente Lesebrillen-Geräte mit integrierten Augenbelastungssensoren und AR-Overlays | +0.30% | Frühe Einführung in Nordamerika und Europa, Asien-Pazifik-Raum folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung mit steigender Presbyopie-Prävalenz

Presbyopie betrifft derzeit 128 Millionen Amerikaner und 2 Milliarden Menschen weltweit – eine Zahl, die weiter steigen wird, da die globale Lebenserwartung zunimmt. Der universelle Beginn der Erkrankung um das 40. Lebensjahr sichert einen vorhersehbaren Zustrom von Verbrauchern in den Lesebrillen-Markt. In den Vereinigten Staaten verlassen sich mehr als 60 % der Presbyopen auf Lesebrillen als primäre Korrektionsmethode, was ein stabiles Wiederholungskaufmuster gewährleistet. Selbst wenn Gleitsichtlinsen oder chirurgische Alternativen aufkommen, bleibt die funktionale Presbyopie-Prävalenz bei 24,1 %, was die reinen Stückzahlen auf einem Aufwärtstrend hält. Diese demografische Welle gleicht den Preisdruck aus den Massenhandelskanälen aus und sichert ein stetiges Umsatzwachstum sowohl für etablierte Optikakteure als auch für neue Marktteilnehmer.

Höhere Bildschirmzeit, die einen früheren Beginn von Ermüdung der Nahsicht begünstigt

Zwei Drittel der US-amerikanischen Erwachsenen, die längere Zeit mit digitalen Geräten verbringen, berichten von Blendung, Beschwerden und verschwommenem Sehen – Symptome, die mit einem früheren Beginn der Presbyopie in Verbindung gebracht werden. Bildschirmermüdung tritt nun 5 bis 10 Jahre vor dem typischen altersbedingten Beginn auf und vergrößert die jüngere Verbraucherbasis des Lesebrillen-Markts. Die Blaulichtexposition durch Smartphones und Laptops stört den zirkadianen Rhythmus und treibt die Nachfrage nach Blaulicht-blockierenden Linsen an, die gegenüber Standardlesebrillen Aufschläge von 20 bis 40 % erzielen. Die Normalisierung von Heimarbeit nach der Pandemie verfestigt langfristige Bildschirmgewohnheiten weiter, insbesondere in Städten des Asien-Pazifik-Raums mit einer Smartphone-Durchdringung von über 80 %. Infolgedessen haben sich speziell für Computer konzipierte Lesebrillen von einer Nische zum Mainstream entwickelt und halten das zweistellige Online-Umsatzwachstum für führende D2C-Marken aufrecht.

Ausweitung kostengünstiger rezeptfreier Lesebrillen im Verbrauchermarkt und E-Commerce

Aggressive Preisgestaltung durch Verbrauchermärkte und Online-Marktplätze senkt die Hürden für die Sehkorrektur und erweitert die Durchdringung in unterversorgten Regionen. Das Filialnetz von Walmart umfasst mittlerweile mehr als 3.000 Sehzentren, die durch virtuelle Anprobetechnologie ergänzt werden, mit der Käufer Einkäufe innerhalb von Minuten abschließen können. E-Commerce-Plattformen senken die Vertriebskosten und ermöglichen es Marken, verschreibungsqualitätsgerechte Lesebrillen mit 50 bis 70 % Rabatt gegenüber herkömmlichen Optikgeschäften anzubieten. Preistransparenz auf Amazon und anderen Marktplätzen zwingt stationäre Händler dazu, sich durch Augenversorgungsleistungen und kuratierte Sortimente zu differenzieren. Für Schwellenmärkte, in denen die optische Infrastruktur dünn ist, schließen kostengünstige rezeptfreie Lesebrillen eine wesentliche Versorgungslücke im Gesundheitswesen und fügen dem Lesebrillen-Markt inkrementelles Volumen hinzu.

Modegetriebene Premiumisierung von Lesebrillen-Fassungen

Lesebrillen haben sich von reinen medizinischen Hilfsmitteln zu Stilaussagen entwickelt, wobei Premiummaterialien und Designerkooperationen Aufschläge von 200 bis 300 % gegenüber Basisprodukten erzielen. Wohlhabende Babyboomer in Nordamerika und Europa behandeln Fassungen als Accessoires und kaufen oft mehrere Paare, um ihre Garderobe zu ergänzen. Luxusmarken nutzen Prominentenpartnerschaften und Social-Media-Kampagnen, um eine Aspirationspositionierung zu pflegen, während vertikale D2C-Anbieter schnelle Designzyklen nutzen, um Kollektionen frisch zu halten. Die Premiumisierung hebt die durchschnittlichen Verkaufspreise an und gleicht die Volumenschwäche in reifen Märkten aus, was die Margenstabilität für Hersteller stärkt, die Stil mit optischer Leistung verbinden können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchdringung von Multifokal- und Gleitsichtlinsen-Verschreibungen, die rezeptfreie Lesebrillen ersetzen | -0.80% | Vor allem Nordamerika und Europa, globale Ausweitung | Mittelfristig (2 – 4 Jahre) |

| Wachsende Akzeptanz refraktiver Chirurgie und ambulanter Presbyopie-Behandlungen | -0.60% | Nordamerika und Europa, ausgewählte Metropolen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Preisdruck durch Billigmarken und Eigenmarken-Lesebrillen | -0.40% | Global, am intensivsten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Umweltbezogener Gegenwind gegen Einwegkunststofffassungen, der den Compliance-Aufwand erhöht | -0.20% | Europa führend, Nordamerika folgt, Asien-Pazifik-Raum aufkommend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchdringung von Multifokal- und Gleitsichtlinsen-Verschreibungen, die rezeptfreie Lesebrillen ersetzen

Fortschritte im Gleitsichtlinsendesign reduzieren Anpassungsbeschwerden und verringern den Leistungsunterschied zwischen verschreibungspflichtigen Brillen und rezeptfreien Lesebrillen.[2]CORDIS, "Adaptive Brillen bieten klare Sicht für Menschen mit Presbyopie," cordis.europa.euDer Versicherungsschutz deckt oft einen erheblichen Teil der Kosten für verschreibungspflichtige Linsen ab, was ein einzelnes Multifokal-Paar finanziell wettbewerbsfähig gegenüber mehreren rezeptfreien Lesebrillen macht. Augenoptiker befürworten zunehmend Gleitsichtlösungen, die Fern- und Nahsicht gleichzeitig korrigieren, und reduzieren damit die Ersatzhäufigkeit für eigenständige Lesebrillen. Linseninnovatoren wie die Stellest-Serie von EssilorLuxottica steigern die Leistung weiter und entziehen dem Lesebrillen-Markt potenzielles Volumen, selbst wenn sich die Stückökonomie für Verschreibungen verbessert.

Wachsende Akzeptanz refraktiver Chirurgie und ambulanter Presbyopie-Behandlungen

Die FDA-Zulassung von Vuity-Augentropfen eröffnet den ersten pharmazeutischen Weg zur Linderung der Presbyopie und lenkt Patienten in Richtung klinischer Interventionen. Laserverfahren mit schneller Erholung und intraokulare Linsenimplantate sprechen auch aktive Verbraucher an, die eine dauerhafte Korrektur wünschen. Obwohl Kosten und chirurgisches Risiko die Akzeptanz auf einkommensstärkere Gruppen beschränken, erodieren wachsendes Bewusstsein und klinisches Marketing einen Teil der künftigen Nachfrage. Langfristig könnten diese Therapien die Wachstumsraten in wohlhabenden städtischen Zentren verlangsamen, insbesondere dort, wo private Krankenversicherungen elektive Sehkorrektur erstatten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Linsentyp: Premiumfilter und intelligente Funktionen verlagern die Wertschöpfung

Fertiglesebrillen mit Einstärkenlinsen dominierten im Jahr 2024 mit einem Marktanteil von 62,5 % am Lesebrillen-Markt und erzielten zuverlässige, volumenstarke Umsätze in Drogerien und Supermärkten. Blaulicht-blockierende Varianten verzeichnen jedoch eine CAGR von 7,1 %, da Verbraucher digitale Augenbelastung mit Produktivität und Schlafqualität in Verbindung bringen. Die durchschnittlichen Verkaufspreise sind höher, da Schutzschichten und modische Farbtönungen einen Aufpreis rechtfertigen. Progressive und fokusverstellbare Lesebrillen bleiben eine Nische, profitieren jedoch von der zunehmenden Vertrautheit der Nutzer mit variablen Fokusoptiken, während sport- und aufprallgeprüfte Linsen Möglichkeiten in spezialisierten Anwendungsfällen eröffnen.

E-Commerce-Marken nutzen Datenanalysen, um mikrozielgerichtete Kollektionen zu lancieren – Gamer erhalten Blendschutzschichten, während Heimarbeiter zu breiteren Zwischenzonen tendieren. Unterdessen wechseln Fabriken und Krankenhäuser zu aufprallresistenten verschreibungspflichtigen Lesebrillen, um Sicherheitsvorschriften zu erfüllen, und bevorzugen Lieferanten, die optische Präzision mit langlebigen Materialien verbinden. Da technologieaffine Neueinsteiger automatische Abdunkelungs- und AR-Overlay-Fähigkeiten präsentieren, vollzieht der Lesebrillen-Markt einen Wandel von rein korrektiver Nutzung hin zu multifunktionalen digitalen Accessoires.

Nach Stärkenbereich: Frühzeitige Intervention erweitert die Volumina im niedrigen Stärkenbereich

Das Band +0,75 bis +1,75 D ist mit einer CAGR von 6,8 % die am schnellsten wachsende Gruppe, was den früheren Beginn von Nahsichtermüdung widerspiegelt, der mit längerer Bildschirmexposition bei Berufstätigen in ihren 30ern zusammenhängt. Mittlere Stärken von +2,00 bis +2,75 D halten mit 44,7 % den Löwenanteil und bedienen Verbraucher in ihren 50ern und 60ern, von denen viele mehrere Paare für verschiedene Aufgaben kaufen. Höhere Stärken über +3,00 D adressieren fortgeschrittene Presbyopie, wachsen jedoch moderat, da chirurgische Lösungen in einkommensstarken Segmenten an Bedeutung gewinnen.

Hersteller optimieren das Merchandising, indem sie Artikel in Vierteldioptrieschritten bündeln, den Lagerbestand minimieren und gleichzeitig die Passquoten maximieren. Einige Online-Portale setzen KI-Systeme mit webcambasierten Lesetests ein, um präzise Stärken zu empfehlen, die Konversionsrate zu steigern und Retouren zu reduzieren. Diese digitalen Diagnosen erweitern nicht nur den Zugang, sondern stärken auch das Verbrauchervertrauen und festigen die Markentreue in einem fragmentierten, wettbewerbsintensiven Umfeld.

Nach Rahmenmaterial: Nachhaltigkeit prägt neue Produktwertnarrative

Kunststofffassungen machten im Jahr 2024 noch immer 54,9 % des Lesebrillen-Markts aus, gestützt durch niedrige Kosten und flexible Gestaltungsmöglichkeiten. Regulatorischer und verbraucherseitiger Druck zwingt jedoch zu einem Schwenk hin zu biobasierten Acetaten, recyceltem Meeresplastik und kohlenstoffnegativen Fasern, die zusammen ein jährliches Wachstum von 5,4 % verzeichnen. Metalllegierungen und Titan gewinnen bei Premiumkäufern an Beliebtheit, die Langlebigkeit und leichten Tragekomfort schätzen, insbesondere wenn sie mit Elektronik für intelligente Lesebrillen-Anwendungen integriert werden.

Lebenszyklusanalysen erscheinen nun in Marketingmaterialien, und Einzelhändler kennzeichnen recycelten Inhalt prominent, was umweltbewusste Verbraucher dazu bewegt, moderate Aufpreise zu zahlen. Marken, die mit modularen Komponenten experimentieren, ermöglichen den Linsenwechsel ohne Entsorgung der gesamten Fassung und entsprechen damit den Anforderungen der Kreislaufwirtschaft in Europa. Lieferanten, die frühzeitig in nachhaltige Materialien investieren, genießen bevorzugte Platzierungen in EU-Optikketten, da neue Regeln zur erweiterten Herstellerverantwortung in Kraft treten.

Nach Vertriebskanal: Digitale Bequemlichkeit überholt den stationären Handel

Optikfachgeschäfte erfassten im Jahr 2024 38,2 % der Lesebrillen-Marktgröße und nutzten dabei professionelle Augenuntersuchungen, Versicherungsabrechnung und sofortige Erfüllung. Der D2C-E-Commerce wächst jedoch jährlich um 8,2 %, unterstützt durch KI-gestützte virtuelle Anprobe und unkomplizierte Rückgaben. Online-Anbieter bündeln Schutzetuis und Blaulichtschichten, was einen höheren wahrgenommenen Wert in stärkere Margen übersetzt, trotz Rabattpreisen.

Verbrauchermärkte und Drogerien sind auf Impulskäufe und preissensible Käufer angewiesen, obwohl die Sortimentsoptimierung den Regalplatz einschränkt. Kaufhäuser und Modeboutiquen kuratieren Designerfassungen, positionieren Lesebrillen als Lifestyle-Accessoires und generieren Querverkäufe mit Bekleidung. Kliniken und gemeinnützige Sehzentren versorgen unterversorgte Bevölkerungsgruppen mit Basislesebrillen – ein Modell, das zunehmend durch CSR-Initiativen globaler Brillengruppen unterstützt wird, die Goodwill und künftige Kundenpipelines anstreben.

Geografische Analyse

Nordamerika profitiert mit einem Umsatzanteil von 37,4 % im Jahr 2024 von wohlhabenden älteren Bevölkerungsgruppen und der frühen Einführung technologisch aufgewerteter Fassungen in der Region. Eine intensive private Krankenversicherungsdurchdringung macht Premium-Gleitsichtlesebrillen zugänglich, während betriebliche Gesundheitsprogramme Blaulicht-blockierende Brillen für Heimarbeiter erstatten. Regulatorische Nischen – wie ANSI-zertifizierte Industrielesebrillen – erzielen höhere durchschnittliche Verkaufspreise und ziehen B2B-Partnerschaften zwischen Optikmarken und Arbeitgebern an.

Europa bleibt ein reifer, aber ökologisch fortschrittlicher Markt, in dem die Prüfung von Einwegkunststoffen und die CE-Kennzeichnungskonformität die Produkt-Roadmaps prägen. Etwa zwei Drittel der deutschen Erwachsenen tragen Sehhilfen, was eine verlässliche Kundenbasis sichert.[3]Springer-Autoren, "Sehhilfen, Hörhilfen und Schwerbehinderung," springer.com Biobasierte Fassungen gewinnen an Bedeutung, da Einzelhändler sich an den EU-Kreislaufwirtschaftsrichtlinien ausrichten, und etablierte Hersteller genießen einen Vorteil angesichts strenger Importzertifizierungsanforderungen.

Der Asien-Pazifik-Raum verzeichnet eine kräftige CAGR von 6,3 %, angetrieben von städtischen Millennials, die intensive Bildschirmzeit mit steigendem verfügbaren Einkommen verbinden. Japanische Unternehmen wie JINS präsentieren Scharnierinnovationen, die einem Stress von 150 kg standhalten und Haltbarkeitsprobleme für aktive Nutzer lösen. China und Indien bieten Volumenpotenzial dank großer Mittelschichten, während die hohe Myopie-Prävalenz in Ostasien eine massive Pipeline künftiger Presbyoper sicherstellt. Staatliche Gesundheitsprogramme, die routinemäßige Augenuntersuchungen subventionieren, erweitern die Adressierbarkeit weiter und lenken mehr Verbraucher in den Lesebrillen-Markt.

Wettbewerbslandschaft

Der Lesebrillen-Markt weist eine moderate Fragmentierung auf, wobei die fünf größten Unternehmen weniger als 40 % des globalen Umsatzes kontrollieren. EssilorLuxottica behält Skalenvorteile in Fertigung und Vertrieb, doch agile D2C-Herausforderer wie Warby Parker und Zenni Optical erodieren Marktanteile durch vertikale Integration und datengesteuertes Merchandising. EssilorLuxotticas Akquisitionen von Heidelberg Engineering und dem jugendorientierten Unternehmen Supreme im Jahr 2024 offenbaren eine duale Strategie aus Medizintechnik-Expansion und Markendiversifizierung.

Technologiepartnerschaften definieren den Wettbewerb neu. Googles Co-Entwicklungsvertrag mit Warby Parker im Wert von 150 Millionen USD fügt KI- und XR-Fähigkeiten hinzu und signalisiert, dass künftige Erträge ebenso sehr von Software-Ökosystemen wie von optischer Hardware abhängen könnten. Unterdessen nutzt ViXion Nordic-Semiconductor-Chipsätze, um leichte Autofokus-Lesebrillen zu kommerzialisieren, und unterstreicht damit, wie Komponentenlieferanten entscheidende Verbündete bei der Produktdifferenzierung sind.

Nachhaltigkeit ist das andere Wettbewerbsfeld. Eco-Eyewear hat kohlenstoffnegative Betriebsabläufe durch den Einsatz von Rizinussamen-Bioacetat und transparenten Lieferketten erreicht und gewinnt markentreue, umweltbewusste Verbraucher. Größere etablierte Unternehmen reagieren mit geschlossenen Recyclingprogrammen und modularen Designs. Insgesamt sind Akteure, die optisches Fachwissen mit digitalen Plattformen, nachhaltigen Materialien und überzeugender Markenführung verbinden, am besten positioniert, um ihren Anteil am sich entwickelnden Lesebrillen-Markt auszubauen.

Führende Unternehmen der Lesebrillen-Branche

EssilorLuxottica (FGX International)

De Rigo Vision

Specsavers Optical Group

Warby Parker

Zenni Optical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: JINS lancierte die Kollektion „PLAYFUL METAL” mit vier Stilen und zwölf Varianten zum Preis von 9.900 JPY (66 USD) und markierte damit seinen Vorstoß in erschwingliche modebewusste Fassungen.

- Mai 2025: Google verpflichtete sich zur Investition von 150 Millionen USD für die Entwicklung KI-gestützter intelligenter Brillen in Partnerschaft mit Warby Parker, wobei 75 Millionen USD für die Produktentwicklung vorgesehen sind und der Rest an die Erreichung von Meilensteinen geknüpft ist.

- April 2025: JINS veröffentlichte die Brille „JINS 360°” mit allseitig beweglichen Scharnieren, die auf 100.000 Öffnungen getestet wurden, und adressiert damit Bruchprobleme an den Bügelgelenken.

- Februar 2025: SolidddVision stellte auf der CES 2025 AR-Brillen vor, die Bilder auf gesunde Netzhautbereiche für Menschen mit Makuladegeneration umleiten und die Leseleistung in klinischen Studien um 50 % verbessern.

Globaler Lesebrillen-Marktberichtsumfang

| Fertiglesebrillen mit Einstärkenlinsen |

| Bifokal- und Multifokal-Lesebrillen |

| Blaulicht-blockierende Lesebrillen |

| Progressive und fokusverstellbare Lesebrillen |

| Speziallesebrillen (Computer, Sicherheit, Sport) |

| +0,75 bis +1,75 D |

| +2,00 bis +2,75 D |

| +3,00 bis +3,75 D |

| +4,00 D und mehr |

| Individuelle Bruchdioptrien |

| Kunststoff (Standardqualität) |

| Metalllegierungen |

| Titan und Gedächtnismetalle |

| Biobasierte und recycelte Materialien |

| Hybridmaterialien und sonstige |

| Optikfachgeschäfte |

| Verbrauchermärkte und Drogerien |

| E-Commerce-Direktvertrieb |

| Kaufhäuser und Modeboutiquen |

| Kliniken, Krankenhäuser und Sehzentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Linsentyp | Fertiglesebrillen mit Einstärkenlinsen | |

| Bifokal- und Multifokal-Lesebrillen | ||

| Blaulicht-blockierende Lesebrillen | ||

| Progressive und fokusverstellbare Lesebrillen | ||

| Speziallesebrillen (Computer, Sicherheit, Sport) | ||

| Nach Stärkenbereich (Dioptrien) | +0,75 bis +1,75 D | |

| +2,00 bis +2,75 D | ||

| +3,00 bis +3,75 D | ||

| +4,00 D und mehr | ||

| Individuelle Bruchdioptrien | ||

| Nach Rahmenmaterial | Kunststoff (Standardqualität) | |

| Metalllegierungen | ||

| Titan und Gedächtnismetalle | ||

| Biobasierte und recycelte Materialien | ||

| Hybridmaterialien und sonstige | ||

| Nach Vertriebskanal | Optikfachgeschäfte | |

| Verbrauchermärkte und Drogerien | ||

| E-Commerce-Direktvertrieb | ||

| Kaufhäuser und Modeboutiquen | ||

| Kliniken, Krankenhäuser und Sehzentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lesebrillen-Markt im Jahr 2025?

Die Lesebrillen-Marktgröße erreichte im Jahr 2025 einen Wert von 48,9 Milliarden USD und wird bis 2030 voraussichtlich 63,3 Milliarden USD erreichen.

Welche CAGR wird für die globale Nachfrage bis 2030 erwartet?

Der Markt wird voraussichtlich mit einer stetigen CAGR von 5,20 % über den Zeitraum 2025–2030 wachsen.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 6,3 % das höchste regionale Wachstum, angetrieben durch Urbanisierung und hohe Durchdringung digitaler Geräte.

Welcher Linsentyp gewinnt am schnellsten an Bedeutung?

Blaulicht-blockierende Lesebrillen wachsen mit einer CAGR von 7,1 %, da das Bewusstsein für bildschirmbedingte Augenbelastung zunimmt.

Wie beeinflussen intelligente Technologien die Produktentwicklung?

Autofokusoptiken, AR-Overlays und KI-gestützte Sensoren verwandeln Lesebrillen in multifunktionale Geräte und ziehen große Technologieinvestoren an.

Prägen Nachhaltigkeitsbedenken die Materialauswahl?

Ja, biobasierte und recycelte Fassungen wachsen jährlich um 5,4 %, da Vorschriften und umweltbewusste Verbraucher auf eine geringere Umweltbelastung drängen.

Seite zuletzt aktualisiert am: