Taille et part du marché des dispositifs de compression de l'artère radiale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

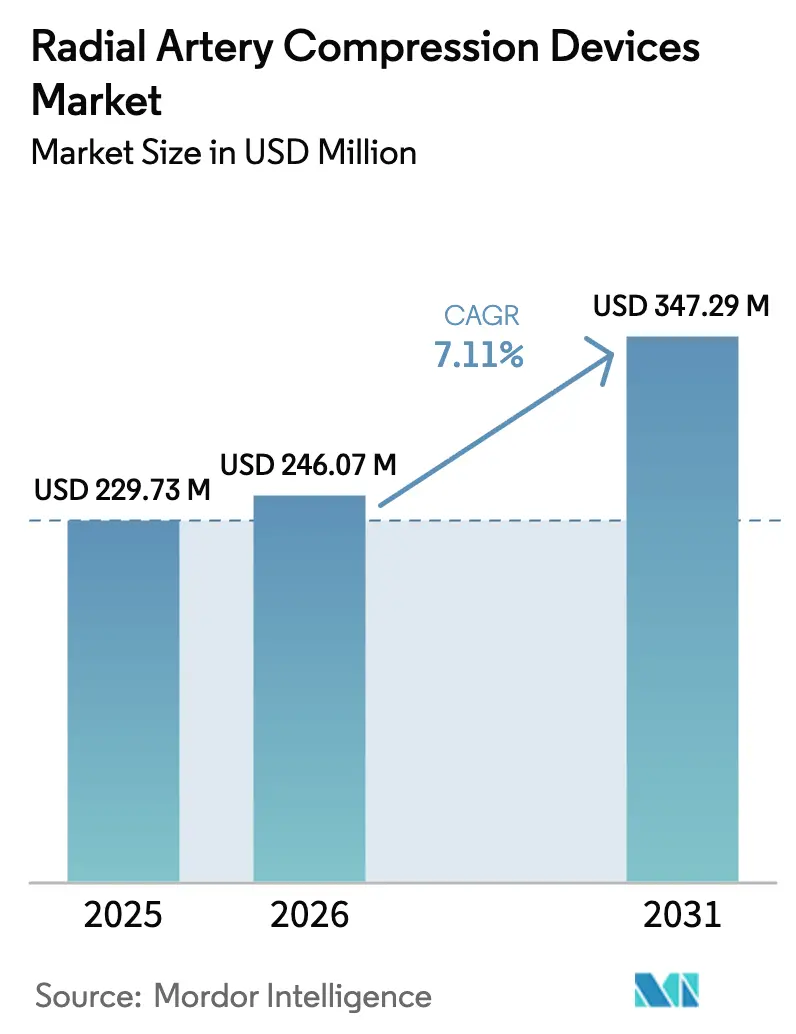

| Taille du Marché (2026) | 246.07 Millions de dollars américains |

| Taille du Marché (2031) | 347.29 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.11% CAGR |

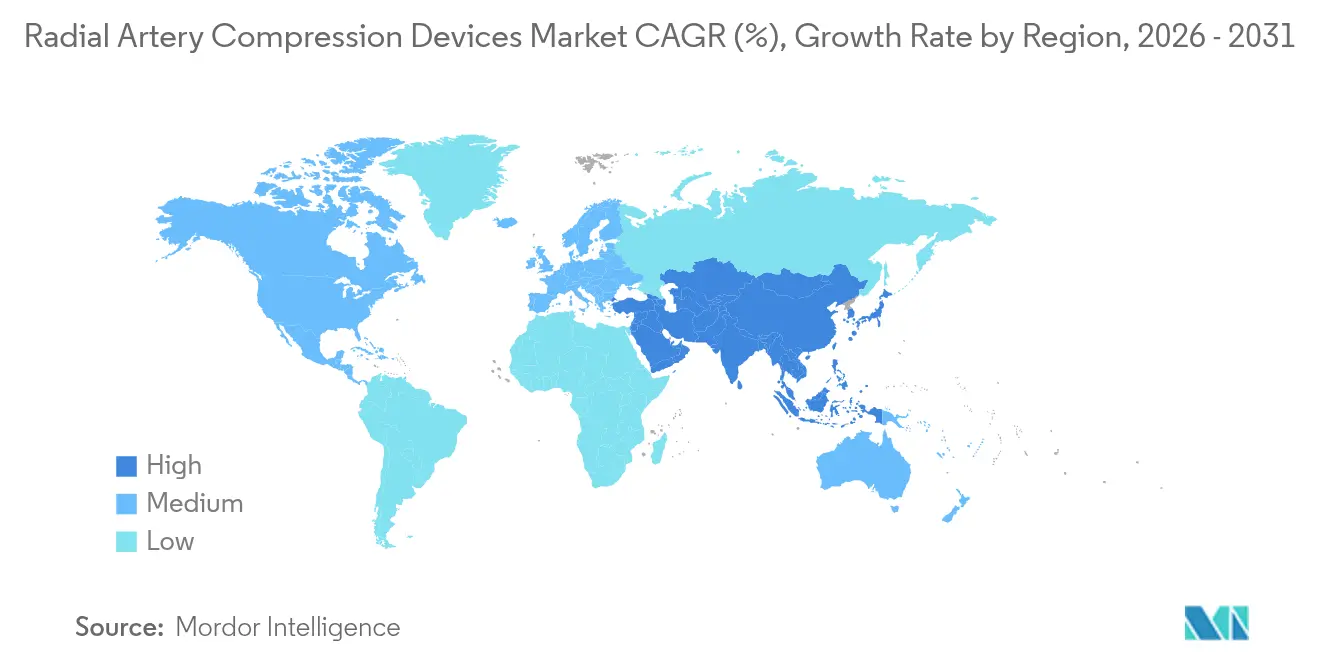

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de compression de l'artère radiale par Mordor Intelligence

La taille du marché des dispositifs de compression de l'artère radiale devrait croître de 229,73 millions USD en 2025 à 246,07 millions USD en 2026 et devrait atteindre 347,29 millions USD d'ici 2031 à un CAGR de 7,11 % sur la période 2026-2031. La croissance est ancrée dans la migration clinique rapide de l'accès fémoral vers l'accès transradial, qui réduit les événements hémorragiques, raccourcit les délais de récupération et soutient les protocoles de sortie le jour même. Le marché des dispositifs de compression de l'artère radiale bénéficie également des objectifs de maîtrise des coûts hospitaliers, car les procédures radiales réduisent l'occupation de la salle de réveil jusqu'à quatre heures, libérant ainsi de la capacité pour un plus grand débit de patients. L'Amérique du Nord et l'Europe restent les leaders en termes de revenus, tandis que l'Asie-Pacifique enregistre la plus forte accélération des volumes à mesure que les programmes de formation se développent et que les systèmes de remboursement s'alignent sur les directives privilégiant l'accès radial. Les avancées technologiques dans les dispositifs à pression contrôlée et hybrides, ainsi que les protocoles d'hémostase brevetée maintenant le taux d'occlusion de l'artère radiale en dessous de 2 %, stimulent davantage l'activité d'achat dans les centres à fort volume.

Points clés du rapport

- Par type de produit, les systèmes à bande ou à sangle détenaient 46,82 % de la part de marché des dispositifs de compression de l'artère radiale en 2025 et les dispositifs à bouton sont en voie d'atteindre un CAGR de 7,64 % d'ici 2031.

- Par mécanisme, les unités pneumatiques représentaient 59,35 % de la taille du marché des dispositifs de compression de l'artère radiale en 2025 et les systèmes hybrides ou automatiques se développent à un CAGR de 7,75 % jusqu'en 2031.

- Par utilisation, les manchettes jetables ont capturé 76,55 % des revenus en 2025 et les alternatives réutilisables devraient croître à un CAGR de 7,88 % entre 2026 et 2031.

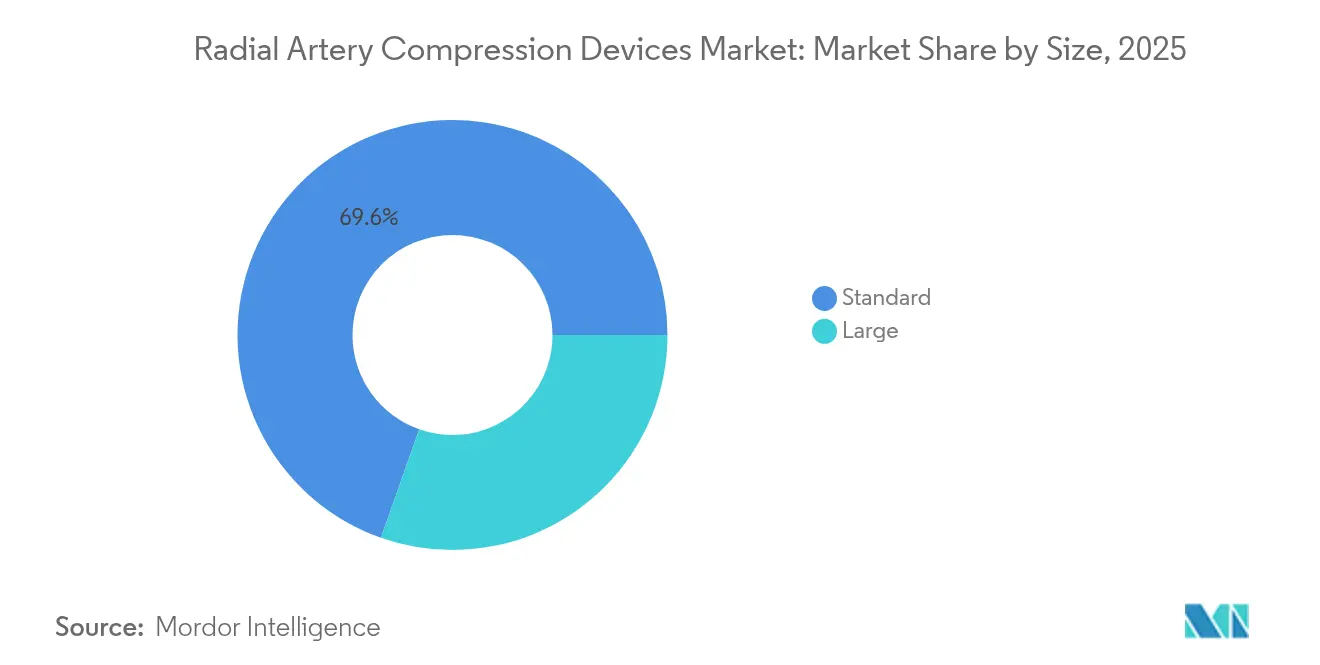

- Par taille, les variantes standard représentaient 69,60 % de la taille du marché des dispositifs de compression de l'artère radiale en 2025 et les grandes manchettes progressent à un CAGR de 8,05 % vers 2031.

- Par utilisateur final, les hôpitaux étaient en tête avec une part de 64,32 % en 2025 et les centres chirurgicaux ambulatoires progressent à un CAGR de 8,17 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de compression de l'artère radiale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante de l'accès transradial pour l'ICP | +2.1% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Charge mondiale croissante des maladies cardiovasculaires | +1.8% | Mondial, avec des effets prononcés dans les populations vieillissantes des marchés développés | Long terme (≥ 4 ans) |

| Économies de coûts par rapport à l'accès fémoral dans les laboratoires de cathétérisme | +1.4% | Amérique du Nord et Europe, en expansion vers les marchés émergents | Court terme (≤ 2 ans) |

| Émergence des protocoles d'hémostase brevetée | +1.2% | Mondial, avec adoption précoce dans les centres médicaux universitaires | Moyen terme (2-4 ans) |

| L'automatisation et les dispositifs à pression contrôlée réduisent le temps de rotation | +0.9% | Marchés développés dans un premier temps, puis extension aux centres à fort volume à l'échelle mondiale | Moyen terme (2-4 ans) |

| Évolution du remboursement ambulatoire en faveur de l'approche radiale | +0.8% | Amérique du Nord principalement, avec l'Union européenne suivant l'alignement réglementaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'accès transradial pour l'ICP

Les directives professionnelles recommandent désormais une stratégie privilégiant l'accès radial pour le syndrome coronarien aigu, réduisant les événements hémorragiques majeurs jusqu'à 60 % et doublant les taux de sortie le jour même. Cette approbation institutionnelle alimente une croissance régulière des procédures qui ancre la demande récurrente au sein du marché des dispositifs de compression de l'artère radiale. Les hôpitaux privilégient les manchettes de compression dotées de fenêtres transparentes et de marqueurs à code couleur qui simplifient les flux de travail infirmiers et s'alignent sur les protocoles d'hémostase brevetée. Les programmes de formation des fournisseurs certifient désormais des milliers de cliniciens chaque année, réduisant la courbe d'apprentissage résiduelle et fidélisant les clients aux produits. L'innovation continue dans les capteurs de rétroaction de pression devrait stimuler davantage l'adoption dans les centres communautaires à adoption tardive.

Charge mondiale croissante des maladies cardiovasculaires

Le vieillissement de la population et l'aggravation des facteurs de risque métaboliques soutiennent une hausse des admissions cardiovasculaires, garantissant un bassin adressable croissant pour les procédures radiales. Une étude nationale au Japon a calculé des économies moyennes de 387 USD par ICP lorsque l'accès radial remplaçait les techniques fémorales, principalement grâce à des hospitalisations plus courtes et à des taux de transfusion plus faibles. Ces avantages économiques renforcent les décisions d'approvisionnement dans les hôpitaux publics et privés. Les manchettes jetables restent l'outil de prédilection dans les unités à fort volume qui privilégient le contrôle des infections et une rotation rapide. Parallèlement, les cadres de politique de santé émergents en Inde et en Chine intègrent des critères de référence radiaux dans les tableaux de bord qualité, élargissant la base des achats de dispositifs de compression. À mesure que la prévalence des maladies augmente, les ventes unitaires de dispositifs devraient dépasser la croissance du PIB dans la plupart des régions.

Charge mondiale croissante des maladies cardiovasculaires

Le vieillissement de la population et l'aggravation des facteurs de risque métaboliques soutiennent une hausse des admissions cardiovasculaires, garantissant un bassin adressable croissant pour les procédures radiales. Une étude nationale au Japon a calculé des économies moyennes de 387 USD par ICP lorsque l'accès radial remplaçait les techniques fémorales, principalement grâce à des hospitalisations plus courtes et à des taux de transfusion plus faibles. Ces avantages économiques renforcent les décisions d'approvisionnement dans les hôpitaux publics et privés. Les manchettes jetables restent l'outil de prédilection dans les unités à fort volume qui privilégient le contrôle des infections et une rotation rapide. Parallèlement, les cadres de politique de santé émergents en Inde et en Chine intègrent des critères de référence radiaux dans les tableaux de bord qualité, élargissant la base des achats de dispositifs de compression. À mesure que la prévalence des maladies augmente, les ventes unitaires de dispositifs devraient dépasser la croissance du PIB dans la plupart des régions.

Économies de coûts par rapport à l'accès fémoral dans les laboratoires de cathétérisme

De nouvelles données probantes de 2024-2025 confirment que l'accès artériel transradial offre une valeur économique mesurable pour les programmes de cathétérisme cardiaque. Une analyse multicentrique présentée lors des sessions scientifiques SCAI 2024 a montré que l'accès radial réduisait la mortalité hospitalière de 0,15 %, diminuait les saignements majeurs au site d'accès de 0,64 % et réduisait les complications vasculaires majeures de 0,21 % par rapport aux approches fémorales. Au-delà des économies procédurales directes, les hôpitaux documentent une utilisation infirmière réduite, des fenêtres de récupération plus courtes et moins d'interventions à coût élevé pour gérer les complications, ce qui élargit les marges opérationnelles. Les centres chirurgicaux ambulatoires — qui ont traité 3,4 millions de bénéficiaires Medicare l'année dernière et dont les procédures croissent à 5,7 % par an — décrivent l'accès radial comme un levier clé pour préserver la rentabilité dans des environnements sensibles aux prix[1]Source : Commission consultative sur les paiements Medicare, « Rapport au Congrès ». Ces avantages cumulatifs deviennent plus prononcés à mesure que les établissements gagnent en échelle et en maîtrise des opérateurs, créant un cycle de renforcement qui accélère l'adoption radiale même dans les marchés à budget contraint.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Utilisation élevée de gaze/ruban adhésif manuel dans les environnements à ressources limitées | -1.3% | Marchés émergents, établissements de santé ruraux à l'échelle mondiale | Long terme (≥ 4 ans) |

| Risque d'occlusion de l'artère radiale et exposition médico-légale | -0.9% | Mondial, avec des préoccupations accrues dans les marchés sujets aux litiges | Moyen terme (2-4 ans) |

| Coûts de conformité au règlement européen sur les dispositifs médicaux augmentant les prix des dispositifs | -0.7% | Europe principalement, avec des effets de débordement sur la tarification mondiale | Court terme (≤ 2 ans) |

| Contraintes de la chaîne d'approvisionnement en polyuréthane thermoplastique et polyuréthane de qualité médicale | -0.5% | Centres de fabrication mondiaux, affectant tous les marchés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Utilisation élevée de gaze ou de ruban adhésif manuel dans les établissements à ressources limitées

De nombreux hôpitaux communautaires dans les économies émergentes s'appuient encore sur des pansements adhésifs car les coûts unitaires représentent une fraction de ceux des manchettes jetables. Pourtant, des essais randomisés montrent que les dispositifs de compression réduisent de moitié l'incidence des hématomes et raccourcissent l'hémostase jusqu'à 12 minutes. Les donateurs internationaux et les partenariats public-privé mettent désormais en avant ces économies en aval pour justifier l'approvisionnement subventionné en dispositifs. Les fabricants répondent avec des bandes à prix réduit inférieures à 5 USD pour débloquer la demande latente sans compromettre le contrôle qualité. La conversion des méthodes manuelles représente donc une opportunité de croissance à long terme pour le marché des dispositifs de compression de l'artère radiale.

Risque d'occlusion de l'artère radiale et anxiété médico-légale

Les taux d'occlusion rapportés varient de 0,8 % dans les centres experts à 30 % dans les laboratoires à faible volume, alimentant l'appréhension des praticiens. Un rappel de classe I de la FDA en 2024 impliquant 334 995 kits radiaux a accru le contrôle de la sécurité des dispositifs de fermeture et provoqué des pauses temporaires dans les achats[2]Source : Centre pour les dispositifs et la santé radiologique, « Rappel des kits ARROW QuickFlash », fda.gov . Les hôpitaux restreignent de plus en plus l'approbation des produits aux manchettes qui soutiennent l'hémostase brevetée et fournissent des données de surveillance post-commercialisation. Les fournisseurs répondent aux préoccupations de responsabilité en proposant des accréditations basées sur la simulation qui documentent la compétence des opérateurs. À mesure que la variation clinique se réduit grâce à la formation et à la technologie, l'exposition juridique devrait se modérer, mais elle reste un frein à court terme à l'adoption universelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les bandes conservent leur leadership, les boutons accélèrent leur adoption

Les dispositifs à bande ou à sangle ont continué à dominer le marché des dispositifs de compression de l'artère radiale avec une part de 46,82 % en 2025, reflétant une confiance clinique de longue date et une formation infirmière simple. Les hôpitaux apprécient les fenêtres transparentes qui permettent des contrôles visuels des saignements, tandis que les seringues de gonflage à code couleur guident les opérateurs novices à travers les étapes d'hémostase brevetée. La construction jetable élimine le travail de retraitement, s'alignant parfaitement avec les unités cardiaques qui effectuent en moyenne 15 à 20 interventions percutanées par jour. Les fabricants améliorent désormais les bandes existantes avec des revêtements antimicrobiens qui préviennent la dermatite au site de la manchette, une mesure de qualité de plus en plus scrutée. L'impression numérique de codes QR sur les languettes de bande relie le personnel à de courtes vidéos de formation, réduisant le temps d'intégration de 40 % dans des essais multicentriques. Les formateurs cliniques soulignent que la bonne tension de la sangle prévient la congestion veineuse sans compromettre le flux radial, une nuance plus facile à démontrer avec le format de bande familier. Même à mesure que des hybrides premium émergent, les accords d'achat en volume maintiennent les bandes intégrées dans les listes de formulaires des systèmes multi-hospitaliers. Le marché des dispositifs de compression de l'artère radiale affiche donc une demande de base stable pour les bandes, en particulier dans les hôpitaux secondaires qui ne disposent pas de budgets d'investissement pour des alternatives automatisées.

Les dispositifs à bouton se développent à un CAGR de 7,64 % jusqu'en 2031 car leur serrage progressif offre un contrôle de pression plus fin adapté aux cas radiaux distaux et pédiatriques. Une architecture à double cadran permet aux cliniciens de régler la compression de base puis de micro-ajuster toutes les 15 minutes sans retrait de la manchette, un flux de travail qui s'adapte aux protocoles d'hémostase brevetée approuvés par les principales sociétés. Les premiers adoptants rapportent 22 % moins d'interventions infirmières par patient par rapport aux sangles, libérant le personnel pour les tâches de rotation dans les laboratoires de cathétérisme à fort volume. Les fournisseurs livrent des cadrans pré-calibrés avec des clics tactiles à des intervalles de 25 mmHg, garantissant des réglages reproductibles même dans des laboratoires bruyants. Les brochures produits mettent en avant la compatibilité avec l'accès distal guidé par échographie où l'articulation du poignet exige des empreintes plus petites. Plusieurs acheteurs européens associent les boutons à des sondes Doppler portables, créant des kits radiaux distaux clés en main qui bénéficient de remboursements premium. Bien que les prix unitaires dépassent ceux des bandes de 35 à 50 %, les responsables des achats justifient la dépense par moins d'alarmes de saignement post-procédure et une occupation plus courte des chaises de récupération. L'exposition continue des médecins en formation aux techniques radiales distales devrait élargir le bassin adressable pour les solutions à bouton, cimentant leur rôle de ligne de produits à la croissance la plus rapide au sein du marché des dispositifs de compression de l'artère radiale.

Par mécanisme : la domination pneumatique fait face à l'élan hybride

Les manchettes pneumatiques détenaient 59,35 % des revenus de 2025, tirant parti de décennies de fiabilité éprouvée et d'un faible nombre de pièces qui simplifient la logistique de service mondiale. Les simples vessies à ballonnet distribuent une pression uniforme, minimisant les points chauds qui pourraient induire une ischémie cutanée chez les patients fragiles. Les valves à dégagement rapide permettent une déflation immédiate si le saignement reprend, une exigence de sécurité essentielle intégrée dans la plupart des listes de contrôle des laboratoires de cathétérisme. Les hôpitaux apprécient que les seringues pneumatiques coûtent quelques centimes et s'intègrent aux kits de gaine artérielle existants, maintenant les chaînes d'approvisionnement légères. Le temps de formation reste minimal car les objectifs de pression reposent sur des repères de volume simples plutôt que sur des affichages électroniques. Pourtant, le marché des dispositifs de compression de l'artère radiale valorise de plus en plus les lectures de pression objectives, une limitation des conceptions purement pneumatiques dans les programmes de qualité axés sur les données.

Les dispositifs hybrides ou à pression contrôlée automatique devraient augmenter de 7,75 % par an car ils fusionnent des vessies pneumatiques avec des boucles de rétroaction à microprocesseur qui mesurent la perfusion pulsée sous la manchette. Des capteurs optiques ou piézoélectriques transmettent des signaux de flux à un panneau LED, guidant la déflation par étapes sans présence continue au chevet. Des audits cliniques dans deux centres universitaires américains ont enregistré une réduction de 34 % de l'occlusion de l'artère radiale lorsque des dispositifs hybrides ont remplacé les seringues manuelles, faisant pencher les votes des comités vers des approbations d'achat en capital. Les fabricants préchargent des tableaux de bord de preuves sur des clés USB, permettant aux équipes qualité d'importer directement les graphiques de tendances d'occlusion de l'artère radiale dans les dossiers électroniques. Des tampons de capteurs jetables s'attachent via des connecteurs autocollants à faible coût, garantissant que le module électronique central est réutilisé pendant 100 cycles avant la recalibration en usine. Bien que les prix d'acquisition représentent un défi pour les petits hôpitaux, les organisations d'achat groupé négocient des modèles de location-vente qui alignent les frais mensuels sur les volumes procéduraux. À mesure que le remboursement basé sur les résultats se répand, les hybrides sont positionnés pour éroder régulièrement la part pneumatique, remodelant les préférences de mécanisme au sein du marché des dispositifs de compression de l'artère radiale.

Par utilisation : les jetables dominent, les réutilisables gagnent en traction durable

Les manchettes jetables ont capturé 76,55 % de part en 2025 car les responsables du contrôle des infections préfèrent les voies à usage unique qui éliminent la variabilité de la stérilisation. Les flux de travail à usage unique s'adaptent aux objectifs de rotation des laboratoires de cathétérisme où des retournements de salle de 20 minutes sont courants. Les tendances réglementaires renforcent les jetables ; plusieurs États américains exigent désormais des journaux de désinfection de haut niveau documentés pour les équipements en contact avec les patients, une paperasserie éliminée lorsque les manchettes sont jetées. Les fournisseurs répondent aux critiques environnementales avec des films de polyuréthane thermoplastique biosourcés qui se dégradent 60 % plus rapidement dans les décharges commerciales, répondant aux objectifs de durabilité croissants sans modifier la pratique clinique. L'intégration de codes-barres sur chaque manchette automatise le suivi des lots, permettant une conformité rapide aux rappels, une caractéristique essentielle après les récentes alertes de dispositifs très médiatisées. Le prix contractuel par unité continue de baisser à mesure que la fabrication se déplace vers des installations de moulage par insertion à grande vitesse en Asie du Sud-Est, soutenant l'expansion des volumes même dans les marchés émergents sensibles aux coûts.

Les manchettes réutilisables s'élargissent à un CAGR de 7,88 % à mesure que les comités d'achats verts recalibrent les critères d'achat pour inclure les mesures de réduction des déchets. Les vessies en silicone autoclavables résistent désormais à 50 cycles de vapeur sans dérive de pression, validées par des tests de banc qui dépassent les seuils de pression d'éclatement ISO 10555. Plusieurs hôpitaux universitaires européens publient des analyses de cycle de vie montrant des économies totales de possession une fois que les comptes de procédures hebdomadaires dépassent 120, captant l'attention des administrateurs. Les étiquettes RFID intégrées dans les boîtiers de boucle enregistrent les comptes de stérilisation et signalent les seuils de fin de vie sur les tableaux de bord centraux, garantissant la sécurité des patients. Les fournisseurs fournissent des supports de séchage en acier inoxydable et des pompes d'étalonnage dans le cadre de kits de démarrage, réduisant les obstacles opérationnels pour les équipes de services stériles. Bien que les dépenses d'investissement initiales soient 3 à 4 fois supérieures au prix des jetables, l'amortissement sur un seul exercice fiscal est réalisable dans les centres effectuant 3 500 cas radiaux par an. La hausse des surtaxes de décharge et les prochaines directives européennes sur les déchets renforcent l'argument économique, suggérant que la pénétration des réutilisables continuera d'augmenter, en particulier au sein de la base de clients européens à fort volume de l'industrie des dispositifs de compression de l'artère radiale.

Par taille : les options standard prédominent, les grandes manchettes croissent avec la tendance à l'obésité

Les manchettes de taille standard ont généré 69,60 % de la taille du marché des dispositifs de compression de l'artère radiale en 2025, couvrant les circonférences de poignet adulte de 14 cm à 20 cm. Les distributeurs préfèrent stocker moins de références pour simplifier la gestion des niveaux de stock, et les formateurs cliniques conçoivent des modules de formation autour de l'ajustement universel. Des études montrent que le sous-dimensionnement augmente le risque d'occlusion de l'artère radiale de 18 %, rendant l'ajustement correct essentiel aux résultats ; les manchettes standard correspondent aux profils anatomiques de la plupart des patients en Asie et en Europe. Les emballages portent désormais des pictogrammes de circonférence de poignet, aidant les techniciens à choisir rapidement sous pression temporelle.

Les grandes manchettes, dont la croissance est prévue à 8,05 % par an, répondent à la prévalence croissante de l'obésité qui pousse la taille moyenne du poignet au-delà de 20 cm en Amérique du Nord et dans certaines parties du Moyen-Orient. Soulignant ce besoin, les centres d'ICP bariatriques rapportent des taux de changement de taille approchant 35 % de tous les cas radiaux, soit plus du double du chiffre de 2019. Les fournisseurs conçoivent des vessies plus grandes à partir de films de polyuréthane thermoplastique à trois couches qui maintiennent une pression uniforme sans enroulement des bords. Les extensions Velcro ajustables s'adaptent aux poignets sujets aux œdèmes, assurant un placement sécurisé. La documentation promotionnelle souligne que l'utilisation correcte des grandes manchettes réduit l'hématome post-procédure de 27 % par rapport à l'étirement d'une manchette standard sur la même cohorte de patients. Les hôpitaux suivent l'utilisation des tailles dans les systèmes d'inventaire, informant les modèles de réapprovisionnement trimestriels qui préviennent les ruptures critiques. Les fabricants anticipent le lancement de versions extra-larges au-delà de 24 cm de circonférence d'ici 2026, suivant le rythme des évolutions démographiques et protégeant le marché des dispositifs de compression de l'artère radiale des plaintes de performance dans les populations à IMC élevé.

Par utilisateur final : les hôpitaux en tête, les centres chirurgicaux ambulatoires accélèrent sur le virage ambulatoire

Les hôpitaux détenaient une part de 64,32 % en 2025, reflétant des programmes de cardiologie établis, un personnel de laboratoire de cathétérisme disponible 24h/24 et un soutien chirurgical immédiat. Les centres universitaires effectuent en moyenne 4 500 interventions radiales par an et standardisent le choix des produits dans les réseaux affiliés, produisant des volumes élevés pour les fournisseurs préférés. Les systèmes d'achat électroniques lient les demandes de manchettes aux comptes de cathéters, aidant les gestionnaires de matériaux à maintenir des niveaux de stock qui minimisent les pertes par expiration. Les comités d'investissement favorisent les dispositifs avec des données d'évaluation par les pairs publiées, renforçant l'emprise des marques en place. Les hôpitaux avec le statut infirmier Magnet citent la réduction de la charge de travail infirmière comme tactique de rétention du personnel, positionnant les manchettes hybrides avancées comme atouts de recrutement.

Les centres chirurgicaux ambulatoires enregistrent la croissance la plus rapide à un CAGR de 8,17 % car la sortie le jour même s'harmonise avec les calendriers de paiement ambulatoire Medicare. Les statistiques de temps de trajet montrent que 70 % des résidents américains vivent à moins de 30 minutes d'un centre chirurgical ambulatoire, soutenant les soins cardiaques décentralisés. Les centres tirent parti des procédures radiales compactes qui évitent l'anesthésie générale, s'adaptant aux modèles commerciaux centrés sur un débit élevé et un personnel de nuit limité. Les fabricants de dispositifs courtisent les chaînes de centres chirurgicaux ambulatoires avec des armoires de consignation prépayées à l'utilisation, soulageant la trésorerie des stocks. Les centres du Midwest supérieur pilotant des manchettes hybrides enregistrent une occupation de la baie de récupération plus courte de cinq minutes, permettant un cas supplémentaire par session et validant la tarification premium. Les laboratoires de cathétérisme intégrés dans de grands systèmes hospitaliers occupent un terrain intermédiaire, employant généralement à la fois des bandes jetables pour les angiographies diagnostiques et des hybrides réutilisables pour les ICP complexes, soulignant la logique d'approvisionnement variée au sein du marché des dispositifs de compression de l'artère radiale.

Analyse géographique

L'Amérique du Nord est restée le plus grand contributeur régional au marché des dispositifs de compression de l'artère radiale en 2024, bien que la pénétration des procédures soit encore en retard par rapport aux références internationales. Le remboursement fédéral est neutre entre les voies d'accès, mais les payeurs privés lient de plus en plus les paiements de bonus aux mesures d'évitement des saignements qui favorisent les protocoles radiaux. Les perspectives de croissance reposent sur l'expansion des programmes de formation qui intègrent les compétences radiales tôt, augmentant ainsi la compétence de base parmi les nouveaux interventionnistes. Le Canada reflète les tendances américaines mais fait face à des défis logistiques distincts dans les provinces éloignées où le personnel des laboratoires de cathétérisme est limité ; les bandes jetables dominent ces sites en raison de la logistique simplifiée.

L'Europe a généré des revenus solides ancrés par l'Allemagne, la France et le Royaume-Uni, malgré les obstacles du règlement européen sur les dispositifs médicaux qui augmentent les coûts de conformité par référence. Les audits nationaux capturant les taux d'occlusion de l'artère radiale font désormais partie des renouvellements d'accréditation hospitalière, obligeant les administrateurs à choisir des dispositifs avec des performances d'hémostase brevetée éprouvées. Les systèmes scandinaves intègrent les données de consommation de références de manchettes dans des registres de qualité nationaux, fournissant des références en temps réel qui influencent les appels d'offres. L'Espagne a connu une baisse temporaire de l'approvisionnement après que des distributeurs plus petits ont échoué à la recertification du règlement sur les dispositifs médicaux, illustrant comment la réglementation remodèle la dynamique concurrentielle. Les fournisseurs qui ont investi tôt dans la capacité des organismes notifiés ont maintenu des expéditions ininterrompues et ont gagné des parts pendant les périodes de transition.

L'Asie-Pacifique a enregistré la plus forte croissance procédurale, portée par le taux d'adoption radiale de 82,4 % en Corée du Sud et les économies documentées de 387 USD par ICP au Japon. Le plan Chine en bonne santé 2030 a financé plus de 1 800 laboratoires de cathétérisme depuis 2022, dont beaucoup sont dotés de cardiologues de retour formés aux techniques radiales à l'étranger. Les fabricants nationaux fournissent des manchettes mécaniques optimisées en termes de coûts, mais les centres tertiaires importent encore des hybrides premium conformes aux protocoles d'essais internationaux. Les chaînes d'hôpitaux privés en Inde négocient des accords-cadres pluriannuels regroupant gaines artérielles et manchettes, tirant parti du volume pour des remises de prix de 15 %. Les ministères d'Asie du Sud-Est acceptent désormais les heures de compétence radiale pour la certification du conseil de cardiologie, élargissant les bassins de praticiens. Ensemble, ces initiatives accélèrent le marché des dispositifs de compression de l'artère radiale en Asie-Pacifique, avec des volumes procéduraux prévus pour croître au double de la moyenne mondiale jusqu'en 2030.

Paysage concurrentiel

Le marché des dispositifs de compression de l'artère radiale affiche une concentration modérée. Terumo maintient son leadership grâce à sa gamme TR Band combinée à des programmes intensifs de formation des cliniciens qui certifient plus de 5 000 opérateurs chaque année. Merit Medical capitalise sur les opportunités de vente croisée au sein de sa gamme d'accès vasculaire, intégrant les données de l'endoprothèse WRAPSODY dans les propositions de dispositifs de fermeture pour présenter une solution de bout en bout. Teleflex a finalisé une acquisition de 760 millions EUR de l'activité d'intervention vasculaire de BIOTRONIK en juillet 2025, ajoutant une capacité de production européenne et élargissant son empreinte d'éducation médicale.

La différenciation technologique se concentre désormais sur la modulation de pression guidée par capteur. Abbott pilote des manchettes compatibles Bluetooth qui diffusent des profils de déflation vers des tableaux de bord en nuage, aidant les équipes qualité à comparer les résultats d'occlusion de l'artère radiale entre les campus. La start-up japonaise FlowGuard a obtenu le marquage CE pour un dispositif piloté par algorithme qui arrête la déflation si l'amplitude du pouls tombe en dessous de seuils prédéfinis, bien que le déploiement commercial attende l'approbation du remboursement. Les entreprises chinoises poursuivent le leadership par les prix en intégrant les manchettes dans des kits de gaine, réduisant les coûts logistiques pour les hôpitaux provinciaux.

Les mouvements stratégiques comprennent l'usine de 30 millions USD de Terumo à Porto Rico qui localise l'approvisionnement pour les Amériques et atténue les risques de perturbation maritime. Cardinal Health a lancé un nouveau système de compression en novembre 2024, ciblant les contrats d'organisation d'achat groupé avec des jetables groupés. Les documents d'appels d'offres concurrentiels demandent de plus en plus des preuves de gestion environnementale ; les propriétaires de portefeuilles réutilisables mettent en avant les réductions de tonnage de déchets, tandis que les spécialistes des jetables vantent les matériaux recyclables. Au cours des cinq prochaines années, une consolidation est attendue parmi les entreprises européennes de niveau intermédiaire aux prises avec les frais généraux du règlement sur les dispositifs médicaux, augmentant potentiellement la part des acteurs multinationaux établis au sein du marché des dispositifs de compression de l'artère radiale.

Leaders de l'industrie des dispositifs de compression de l'artère radiale

TERUMO CORPORATION

Abbott

Teleflex Incorporated

Lepu Medical Technology (Beijing) Co., Ltd.

TZ Medical, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2025 : Teleflex a finalisé son acquisition de 760 millions EUR de l'activité d'intervention vasculaire de BIOTRONIK. Teleflex a finalisé son acquisition de 760 millions EUR de l'activité d'intervention vasculaire de BIOTRONIK

- Février 2024 : Terumo a posé la première pierre d'une installation de fabrication de 30 millions USD à Porto Rico

Portée du rapport mondial sur le marché des dispositifs de compression de l'artère radiale

Selon la portée du rapport, un dispositif de compression de l'artère radiale est conçu pour aider à l'hémostase de l'artère radiale après des procédures médicales spécifiques, notamment le cathétérisme cardiaque ou la coronarographie. Le dispositif réduit les complications hémorragiques et offre fonctionnalité et performance constante après les procédures chirurgicales.

Le marché des dispositifs de compression de l'artère radiale est segmenté par produits, utilisation, applications, utilisateur final et géographie. Par type de produit, le marché est segmenté en dispositifs à bande/sangle, à bouton et à plaque. Par utilisation, le marché est segmenté en dispositifs remplaçables et dispositifs réutilisables. Par application, le marché est segmenté en intervention chirurgicale et diagnostics. Par utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires et autres (instituts de recherche et laboratoires de cathétérisme, entre autres). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Dispositifs à bande/sangle |

| Dispositifs à bouton |

| Dispositifs à plaque |

| Autres |

| Pneumatique |

| Mécanique |

| Hybride / à pression contrôlée automatique |

| Jetable |

| Réutilisable |

| Standard |

| Grande |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Laboratoires de cathétérisme |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Dispositifs à bande/sangle | |

| Dispositifs à bouton | ||

| Dispositifs à plaque | ||

| Autres | ||

| Par mécanisme | Pneumatique | |

| Mécanique | ||

| Hybride / à pression contrôlée automatique | ||

| Par utilisation | Jetable | |

| Réutilisable | ||

| Par taille | Standard | |

| Grande | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Laboratoires de cathétérisme | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel chiffre d'affaires total le marché des dispositifs de compression de l'artère radiale atteindra-t-il probablement d'ici 2031 ?

Les prévisions indiquent 347,29 millions USD d'ici 2031, reflétant un CAGR de 7,11 % sur la période 2026-2031.

Quel format de dispositif est le plus largement utilisé dans les hôpitaux aujourd'hui ?

Les manchettes à bande ou à sangle restent les plus courantes, représentant 46,82 % des ventes mondiales de 2025.

Pourquoi les centres chirurgicaux ambulatoires augmentent-ils leur utilisation de dispositifs de compression radiale ?

Les centres chirurgicaux ambulatoires favorisent l'accès radial pour la sortie le jour même et ont enregistré une croissance annuelle de 8,17 % de l'adoption des dispositifs jusqu'en 2031.

Comment les manchettes automatiques hybrides améliorent-elles la sécurité par rapport aux modèles pneumatiques ?

Les hybrides utilisent des capteurs pour ajuster automatiquement la pression, soutenant l'hémostase brevetée et réduisant l'incidence d'occlusion de l'artère radiale à moins de 2 % dans les programmes de pointe.

Quel problème réglementaire affecte le plus les prix des dispositifs en Europe ?

Les coûts de certification du règlement européen sur les dispositifs médicaux de 5 000 à 100 000 EUR par produit augmentent les dépenses de production et influencent la tarification finale dans les hôpitaux européens.

Quelle région devrait enregistrer la croissance procédurale la plus rapide pendant la période de prévision ?

L'Asie-Pacifique est positionnée pour la plus forte croissance car co

Dernière mise à jour de la page le: