Taille et Part du Marché de l'Indium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

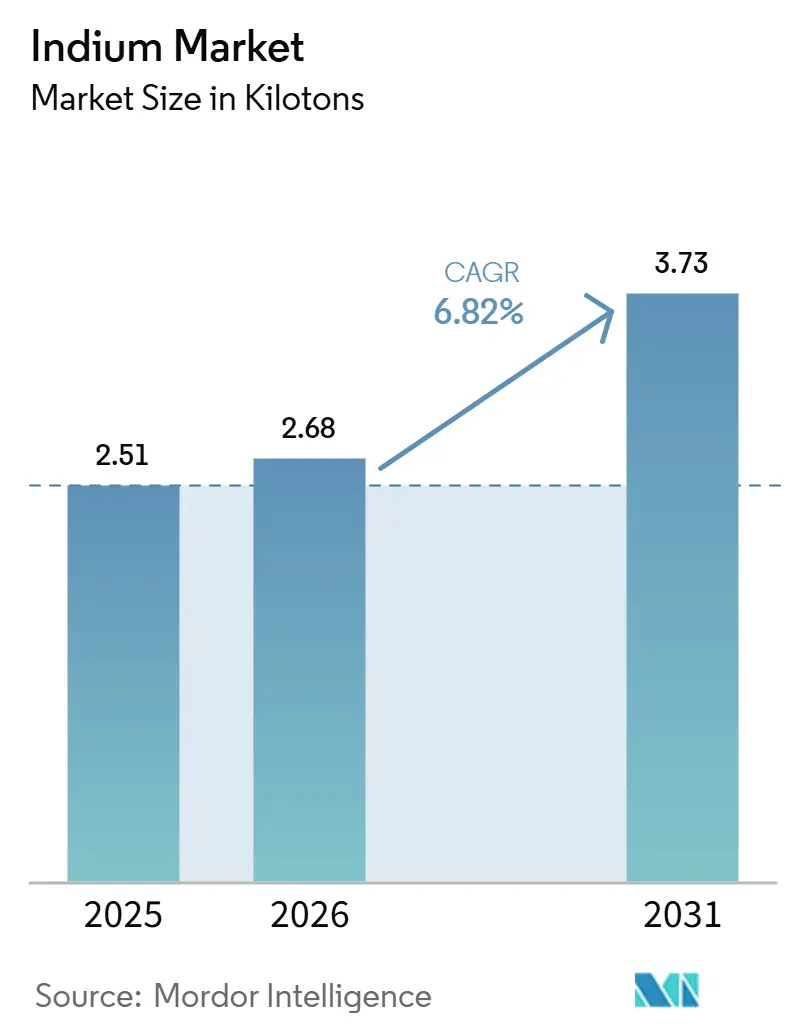

| Volume du Marché (2026) | 2.68 kilotonnes |

| Volume du Marché (2031) | 3.73 kilotonnes |

| Taux de croissance (2026 - 2031) | 6.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Indium par Mordor Intelligence

La taille du Marché de l'Indium est projetée à 2,51 kilotonnes en 2025, 2,68 kilotonnes en 2026, et devrait atteindre 3,73 kilotonnes d'ici 2031, avec une croissance à un CAGR de 6,82 % de 2026 à 2031. L'intensification de la demande pour les écrans flexibles de nouvelle génération, les cellules solaires CIGS et tandem à haute efficacité, ainsi que les alliages d'indium à basse température dans l'encapsulation avancée de semi-conducteurs, alimente cette expansion. Les politiques de stockage stratégique en Europe et en Amérique du Nord fournissent un plancher de demande, tandis que les licences d'exportation chinoises instituées en février 2025 ont resserré la disponibilité au comptant et élargi l'écart de prix entre Rotterdam et Shanghai. L'offre reste largement tributaire des sous-produits de la fusion du zinc, créant une dépendance structurelle envers une poignée de raffineurs intégrés verticalement. Les investissements dans la récupération secondaire et les nouvelles chimies d'extraction émergent comme des facteurs déterminants susceptibles d'atténuer les contraintes d'approvisionnement primaire d'ici la fin de la décennie.

Points Clés du Rapport

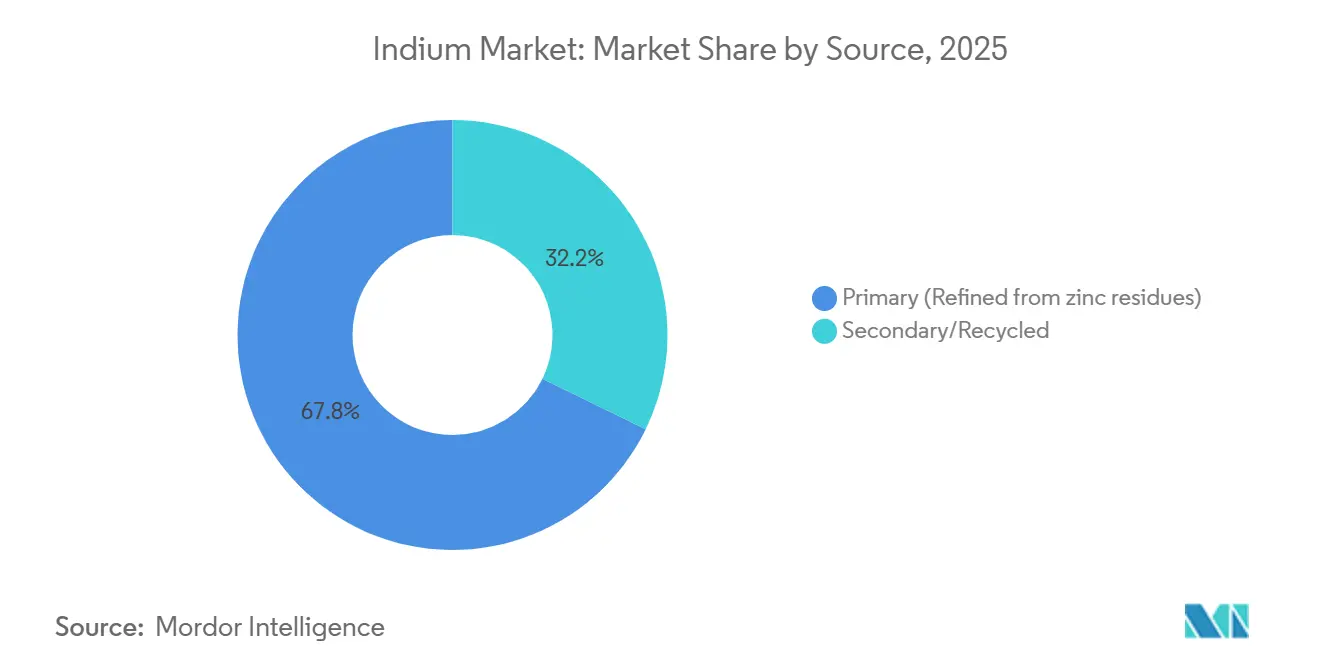

- Par source, le primaire (raffiné à partir de résidus de zinc) a capturé 67,78 % de la part du marché de l'indium en 2025, tandis que le secondaire/recyclé devrait se développer à un CAGR de 7,22 % jusqu'en 2031.

- Par forme, les composés d'indium de haute pureté (InP, InSb et InAs) ont mené avec une part de revenus de 45,22 % en 2025 ; la même catégorie devrait croître à un CAGR de 7,03 % jusqu'en 2031.

- Par application, les écrans plats et flexibles représentaient 58,89 % de la taille du marché de l'indium en 2025, tandis que le photovoltaïque (CIGS et pérovskite) progresse à un CAGR de 7,22 % sur la période 2026-2031.

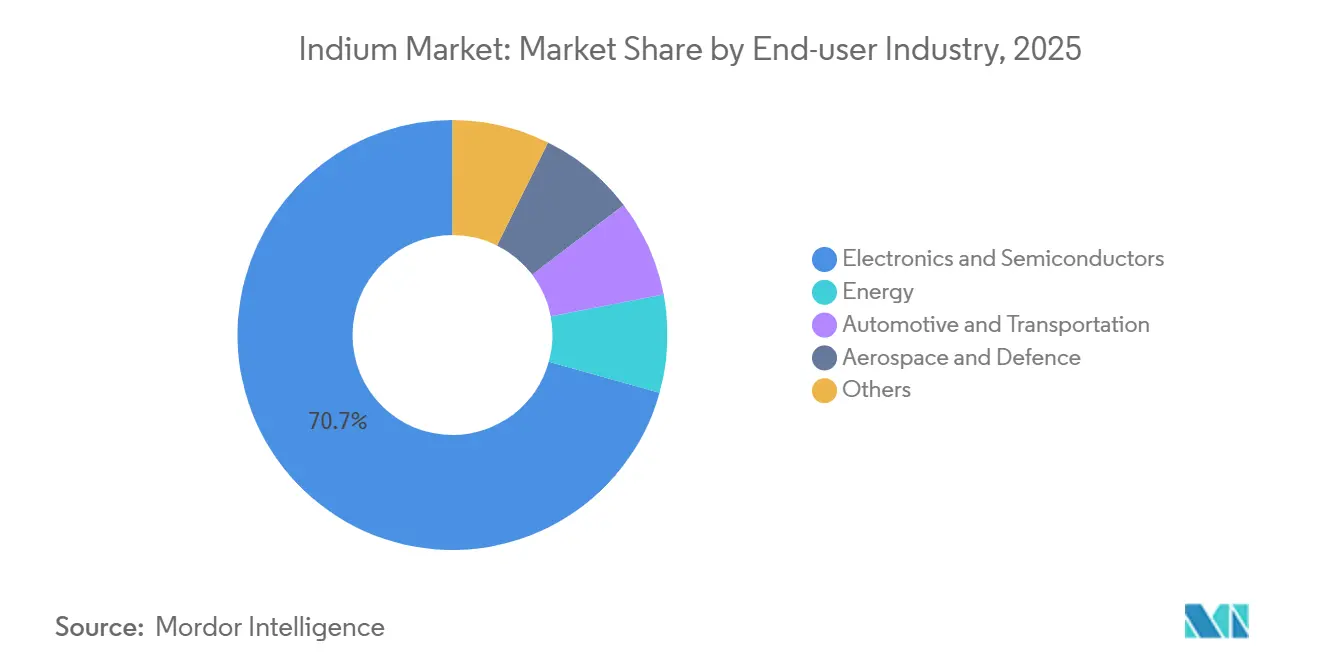

- Par secteur d'utilisation final, l'électronique et les semi-conducteurs dominaient avec une part de 70,67 % en 2025, tandis que le segment de l'énergie affiche le CAGR le plus rapide à 7,11 % jusqu'en 2031.

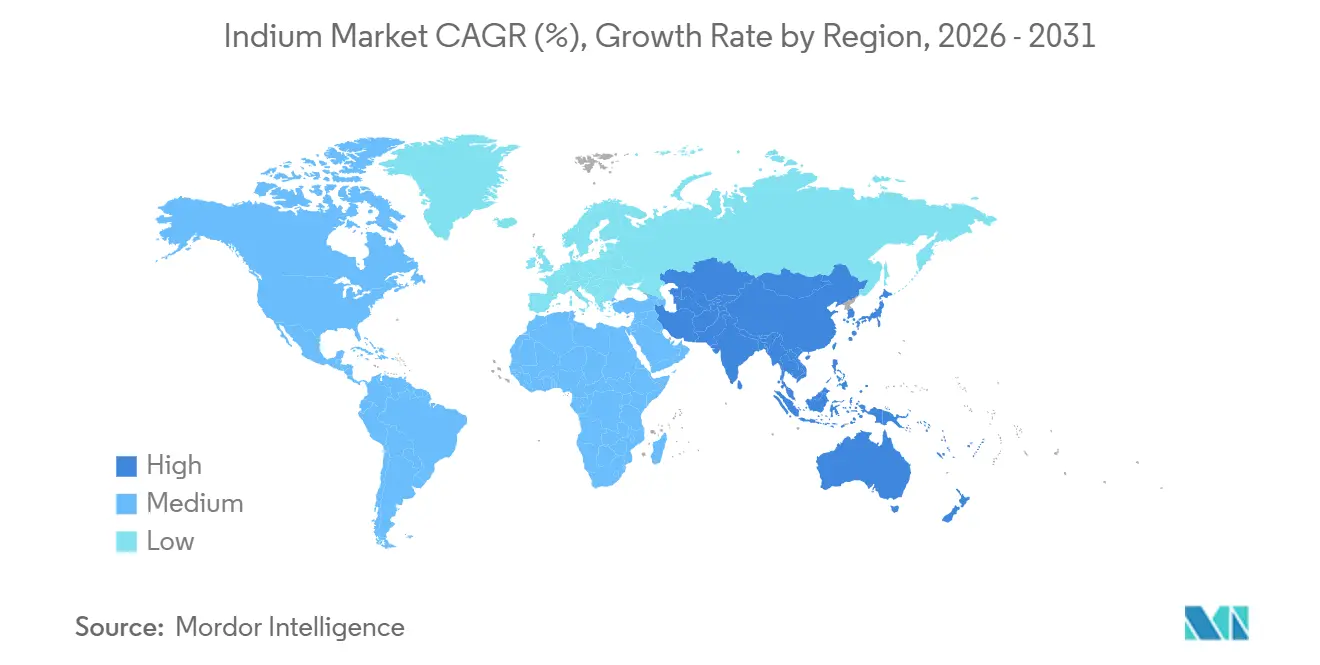

- Par géographie, la région Asie-Pacifique représentait 48,66 % du marché de l'indium en 2025 et affiche également le CAGR le plus élevé à 7,43 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Indium

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Utilisation croissante de l'ITO dans les écrans flexibles et pliables de nouvelle génération | +1.2% | Mondial, avec concentration en Asie-Pacifique (usines d'écrans en Corée, Chine) et répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des alliages d'indium à basse température dans l'encapsulation avancée et l'intégration hétérogène | +0.9% | Mondial, porté par l'Asie-Pacifique (fonderies à Taïwan, Corée), Amérique du Nord (constructions de centres de données pour l'IA) | Moyen terme (2-4 ans) |

| Politiques de résilience en matière de matières premières critiques stimulant les stocks stratégiques européens | +0.8% | Europe (Italie, France, Allemagne en tête), Amérique du Nord (Agence de Logistique de Défense des États-Unis) | Long terme (≥ 4 ans) |

| Production croissante de panneaux solaires à haute efficacité dans le monde entier | +1.1% | Mondial, avec l'Asie-Pacifique (lignes CIGS en Chine), Amérique du Nord (First Solar Ohio/Alabama), Europe (pilotes de cellules tandem) | Moyen terme (2-4 ans) |

| Forte demande de micro-LED InGaN pour les casques de réalité augmentée/virtuelle | +1.0% | Mondial, concentré en Asie-Pacifique (usines d'épitaxie : Ennostar, HC SemiTek, Sanan), Amérique du Nord (partenariats Lumentum, Porotech) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation Croissante de l'ITO dans les Écrans Flexibles et Pliables de Nouvelle Génération

Les panneaux OLED (Diode Électroluminescente Organique) flexibles et les smartphones pliables continuent de privilégier l'ITO (Oxyde d'Indium-Étain) pour sa transparence et sa conductivité inégalées. La pulvérisation cathodique à basse température et le recuit post-dépôt maintiennent désormais la résistance de feuille en dessous de 15 Ω/sq à des rayons de courbure inférieurs à 5 mm, augmentant l'intensité en indium par panneau à mesure que les empilements multicouches se multiplient[1]IEEE Transactions on Electron Devices, "Films ITO déposés par pulvérisation à basse température pour l'électronique flexible," IEEE, ieee.org. Samsung Display et BOE (Beijing Oriental Electronics) ont chacun lancé des lignes AMOLED (Diode Électroluminescente Organique à Matrice Active) Gen-6 en 2025, consommant environ 20 à 30 % de matériau cible ITO de plus que les équivalents rigides. L'adoption des architectures ITZO (Oxyde d'Indium-Étain-Zinc) et ITO-maille d'argent dans les tablettes haut de gamme et les écrans d'information centraux automobiles entraîne une absorption supplémentaire d'indium de 5 à 8 % pour supprimer la cristallisation à basses températures de traitement. Les expéditions d'appareils pliables devraient tripler entre 2025 et 2028, impliquant 80 à 100 tonnes de demande annuelle incrémentale en indium si les taux d'utilisation actuels persistent.

Expansion des Alliages d'Indium à Basse Température dans l'Encapsulation Avancée et l'Intégration Hétérogène

Les réseaux à billes à puce retournée et les boîtiers d'accélérateurs d'IA de grande taille adoptent des matériaux d'interface thermique à base d'indium et d'indium-argent atteignant des conductivités thermiques de 71 à 86 W/m·K tout en résistant à 1 000 cycles thermiques[2]Amkor Technology, "Étude de fiabilité des matériaux d'interface thermique en alliage d'indium," Amkor, amkor.com. Les brasures SAC-In abaissent les températures de refusion de 15 à 20 °C, atténuant le gauchissement dans les assemblages complexes de chiplets. Les fonderies prévoient que la liaison par micro-billes à base d'indium atteindra une demande annuelle de 40 à 50 tonnes d'ici 2028, à mesure que les empilements 2,5D et 3D se multiplient. Les feuilles de route d'Intel et de TSMC mettent en avant la liaison à basse température comme facteur d'amélioration du rendement, validant indirectement ces perspectives de consommation.

Politiques de Résilience en Matière de Matières Premières Critiques Stimulant les Stocks Stratégiques Européens

La Loi sur les Matières Premières Critiques de l'Union Européenne (UE) impose 10 % d'extraction nationale, 40 % de transformation, 25 % de recyclage et 65 % de diversification des sources d'approvisionnement en indium d'ici 2030. L'Italie a alloué 450 millions d'EUR (508,7 millions d'USD) en 2025 pour créer une réserve stratégique de 200 tonnes, tandis que l'Agence de Logistique de Défense des États-Unis a émis un appel d'offres de 125 millions d'USD pour le réapprovisionnement des stocks. Ces politiques ancrent une demande structurelle découplée des cycles de consommation, établissant un plancher de prix et encourageant les raffineurs occidentaux à relancer les capacités mises en veille.

Production Croissante de Panneaux Solaires à Haute Efficacité dans le Monde Entier

Les cellules tandem CIGS et pérovskite-CIGS ont atteint une efficacité en laboratoire de 30,71 % en 2025, bien au-delà des limites du silicium cristallin. First Solar porte sa capacité en couches minces vers 14 GW en 2026, et Hanergy et CNBM en Chine exploitent ensemble environ 2 GW de lignes CIGS en capacité nominale. Chaque gigawatt de capacité CIGS consomme 8 à 10 tonnes d'indium, selon l'épaisseur de la couche absorbante, et les architectures tandem ne devraient pas réduire la consommation totale de métal avant 2031.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Disponibilité de conducteurs transparents alternatifs (graphène, Ag-NW, CNT et IGZO) | -0.6% | Mondial, avec adoption précoce en Amérique du Nord et en Europe (électronique flexible, appareils portables) | Moyen terme (2-4 ans) |

| Préoccupations chroniques en matière de santé au travail entraînant des limites d'exposition plus strictes | -0.4% | Mondial, porté par le Japon (limite respirable de 0,0003 mg/m³), UE (liste des substances candidates REACH), Amérique du Nord (recommandations du NIOSH) | Long terme (≥ 4 ans) |

| Pression de décarbonation liée aux critères ESG sur les fonderies de récupération d'indium | -0.3% | Mondial, concentré en Asie-Pacifique (fonderies de zinc en Chine, en Inde), Europe (opérations de Nyrstar, Umicore) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de Conducteurs Transparents Alternatifs (Graphène, Ag-NW, CNT, IGZO)

Les droits de douane américains sur les composés d'indium chinois, en vigueur depuis 2025, ont stimulé l'adoption de films de graphène et de nanofils d'argent en Amérique du Nord et en Europe. Les produits de Cambrios et C3Nano atteignent désormais des résistances inférieures à 10 Ω/sq avec une transmittance supérieure à 90 % sur des substrats flexibles. L'oxyde de graphène réduit par recuit laser offre une meilleure conformité mécanique, bien que les coûts restent trois à cinq fois plus élevés que l'ITO déposé par pulvérisation. Les plans de fond IGZO (Oxyde d'Indium-Gallium-Zinc) éliminent une couche de conducteur transparent séparée, réduisant l'utilisation d'indium par panneau jusqu'à 20 %. La part de marché de ces alternatives devrait plafonner aux alentours de 15 % d'ici 2031, car les fabricants d'écrans s'appuient sur des procédés ITO bien établis.

Préoccupations Chroniques en Matière de Santé au Travail Entraînant des Limites d'Exposition Plus Strictes

Le Japon a réduit sa limite d'indium respirable à 0,0003 mg/m³ en 2025, 300 fois plus stricte que le seuil de l'OSHA (Administration de la Sécurité et de la Santé au Travail) des États-Unis, après des cas documentés de protéinose alvéolaire pulmonaire. L'Agence Européenne des Produits Chimiques a ajouté le phosphure d'indium à la Liste des Substances Candidates du REACH (Enregistrement, Évaluation, Autorisation et Restriction des Substances Chimiques) en 2024, déclenchant une procédure d'autorisation pour les importations. Les coûts de conformité pour les fabricants de cibles de taille moyenne s'élèvent à 50 000 à 200 000 USD par ligne chaque année, ce qui décourage les nouveaux entrants sur le marché et ralentit les ajouts de capacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : Les Flux Recyclés Gagnent des Parts Face aux Contraintes d'Approvisionnement Primaire

La production primaire a fourni 67,78 % de la taille du Marché de l'Indium en 2025, mais la croissance est plafonnée par la baisse des teneurs des mines de zinc et les nouvelles licences d'exportation chinoises. Le complexe de Tennessee de Korea Zinc, d'une valeur de 7,4 milliards d'USD, sera le premier ajout à grande échelle dans l'hémisphère occidental depuis deux décennies, mais la mise en service ne débutera pas avant 2029. L'approvisionnement secondaire s'accélère avec des gains annuels de 268 % signalés en Chine, et les rendements de récupération mondiaux approchant 15 %. Indium Corporation, DOWA et Mitsui Kinzoku garantissent désormais des taux de récupération de 90 % sur les cibles de pulvérisation usagées, signalant que les primes liées à l'économie circulaire deviennent courantes.

Les volumes secondaires/recyclés devraient se développer à un CAGR de 7,22 % durant la période de prévision (2026-2031), un taux deux fois supérieur à celui du matériau primaire, et pourraient atteindre une efficacité de récupération de 50 à 60 % d'ici 2031. Les contrôles de la Convention de Bâle sur les exportations de déchets électroniques et les régimes de responsabilité élargie des producteurs dans l'UE et en Californie orientent davantage de déchets vers des raffineurs agréés. Si le potentiel modélisé de 200 à 300 tonnes de Sverdrup se réalise, les flux recyclés répondraient à environ un cinquième de la demande prévue, allégeant la pression sur la taille du Marché de l'Indium tout en réduisant les émissions du cycle de vie.

Par Forme : Les Composés de Haute Pureté en Tête grâce à la Dynamique de l'Optoélectronique

Les composés d'indium de haute pureté détenaient 45,22 % de la part du marché de l'indium en 2025 et progressent à un CAGR de 7,03 % jusqu'en 2031, portés par la demande croissante de lasers InP, de photodétecteurs InGaAs et de réseaux infrarouges InSb. L'usine de Lumentum à Greensboro, d'une superficie de 240 000 pieds carrés, commence à monter en cadence des tranches InP de six pouces en 2028, créant une demande régulière de matières premières 6N-7N. La plateforme de récupération de tranches Smart Cut d'Imec devrait réduire les pertes de substrat d'un facteur dix, modérant l'intensité métallique à long terme.

Les segments lingots, bâtons et alliages restent liés à l'économie du zinc et se négocient étroitement avec le zinc du LME, tandis que les prix des composés reflètent des primes de pureté en salle blanche pour semi-conducteurs de 30 à 50 %. Les alliages indium-argent offrant jusqu'à 86 W/m·K gagnent des parts dans la gestion thermique des accélérateurs d'IA. Le paysage de prix bifurqué souligne comment l'optoélectronique spécialisée maintient le Marché de l'Indium à l'abri des fluctuations purement cycliques des métaux.

Par Application : Le Photovoltaïque Dépasse les Écrans Malgré une Base Plus Petite

Les écrans plats et flexibles représentent encore 58,89 % de la taille du Marché de l'Indium, mais le photovoltaïque (CIGS et pérovskite) devrait enregistrer la courbe d'adoption la plus rapide à un CAGR de 7,22 % pour la période de prévision (2026-2031). Chaque nouveau gigawatt de capacité CIGS génère 8 à 10 tonnes de besoins incrémentaux en indium, et les lignes chinoises totalisent déjà environ 2 GW. Bien que les architectures pérovskite sur CIGS visent à réduire l'épaisseur de la couche absorbante, la croissance rapide du volume de modules maintiendra la demande nette en métal à la hausse jusqu'en 2031.

Les dispositifs semi-conducteurs et optoélectroniques constituent le deuxième plus grand segment, portés par la photonique pour les liaisons de centres de données et le LiDAR. Les brasures et matériaux d'interface thermique suivent, grâce aux constructions de boîtiers chiplets et 3D nécessitant des alliages à basse température. Les utilisations de niche, les points quantiques, les joints cryogéniques et les nanofils pour l'informatique quantique commandent des valeurs unitaires élevées, contribuant à stabiliser les revenus globaux du Marché de l'Indium lors des ralentissements de l'électronique.

Par Secteur d'Utilisation Final : Le Secteur de l'Énergie Réduit l'Écart avec la Domination de l'Électronique

L'électronique et les semi-conducteurs ont absorbé 70,67 % du marché de l'indium en 2025, mais le secteur de l'énergie croît plus rapidement à un CAGR de 7,11 % jusqu'en 2031. Les achats solaires à l'échelle des services publics totalisant 180 GW en 2025 incluent une part de 8 % pour les projets CIGS et tandem, et cette part pourrait doubler d'ici 2028. Le secteur automobile intègre l'indium via les modules LiDAR (détection et télémétrie par lumière) pour les systèmes d'aide à la conduite avancés et les écrans OLED de cockpit, et l'aérospatiale s'appuie sur les réseaux de plans focaux InSb pour l'imagerie thermique.

Les clients de la défense valorisent l'indium pour les joints haute fiabilité et les brasures spéciales, payant souvent des primes de cinq à dix fois le prix au kilogramme. L'imagerie médicale, la recherche quantique et d'autres petites niches élargissent la base de clientèle et réduisent le risque qu'un seul segment dicte les prix.

Analyse Géographique

L'Asie-Pacifique contrôlait 48,66 % de la taille du Marché de l'Indium en 2025 et maintiendra la plus forte expansion régionale à un CAGR de 7,43 % jusqu'en 2031. La Chine représente la majorité de la production raffinée, tandis que la fusion nationale de Korea Zinc et les avancées de Yunnan Tin dans les cibles ITO consolident le leadership en matière d'approvisionnement. DOWA et Mitsui Kinzoku au Japon se concentrent sur les flux de haute pureté et recyclés, ce qui les protège de la volatilité des prix du zinc.

L'Amérique du Nord passe du statut de pur importateur à celui de producteur partiel. Le complexe de Clarksville de Korea Zinc, opérationnel à partir de 2029, et l'usine de lasers InP de Lumentum ancreront ensemble une chaîne d'approvisionnement régionale sécurisée. Les droits de douane de la Section 301 sur les composés d'indium chinois, avec des taux nets effectifs proches de 54 %, encouragent davantage l'approvisionnement national.

La Loi sur les Matières Premières Critiques de l'Europe impose 10 % d'extraction et 40 % de transformation au sein du bloc, conduisant l'Italie à budgétiser 450 millions d'EUR (508,7 millions d'USD) pour une réserve nationale de 200 tonnes. La ligne pilote NanoIC d'Imec, ouverte en février 2026, ajoute une demande en aval pour les composés d'indium 7N. L'Amérique du Sud et le Moyen-Orient-Afrique restent ensemble en dessous de 10 % du volume, mais les actifs de zinc inactifs au Brésil et en Afrique du Sud représentent une capacité d'appoint mobilisable si les prix restent au-dessus de 500 USD/kg.

Paysage Concurrentiel

Le Marché de l'Indium est modérément consolidé. La réglementation façonne indirectement la rivalité. Le statut de substance candidate sur la liste REACH pour le phosphure d'indium élève les coûts de conformité, favorisant les acteurs établis disposant de systèmes de traçabilité audités. Les droits de douane de la Section 301 aux États-Unis protègent les producteurs nationaux en augmentant les coûts à l'atterrissage depuis la Chine. À moyen terme, l'équilibre des forces s'orientera vers les recycleurs intégrés verticalement et les formulateurs d'alliages capables d'offrir un approvisionnement garanti, à faible émission de carbone et traçable.

Leaders du Secteur de l'Indium

DOWA HOLDINGS CO., LTD.

KOREAZINC

Nyrstar

Guangxi Debang Technology Co., Ltd.

Umicore

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : La filiale américaine de Metallium Limited, Flash Metals USA Inc., a signé un accord d'enlèvement à long terme avec Indium Corporation. Dans le cadre de cet accord, Flash Metals USA fournira des métaux récupérés, notamment du gallium, du germanium, du cuivre, de l'étain, de l'or et de l'indium, issus des opérations de recyclage américaines de Metallium.

- Mars 2025 : Indium Corporation a présenté des matériaux avancés stimulant l'innovation technologique en matière d'IA lors de Productronica China. Les points forts comprenaient des Matériaux d'Interface Thermique à Brasure et des solutions Heat-Spring, utilisant tous deux les propriétés bénéfiques de l'indium, contribuant significativement à la croissance du marché de l'indium.

Périmètre du Rapport sur le Marché Mondial de l'Indium

L'indium (numéro atomique 49) est un métal post-transition mou, malléable et blanc argenté, réputé pour son utilisation dans l'électronique, notamment sous forme d'Oxyde d'Indium-Étain (ITO) pour les écrans tactiles et les écrans à cristaux liquides (LCD).

Le marché de l'indium est segmenté par source, forme, application, secteur d'utilisation final et géographie. Par source, le marché est segmenté en primaire (raffiné à partir de résidus de zinc) et secondaire/recyclé. Par forme, le marché est segmenté en lingot et bâton d'indium, alliage d'indium (In-Sn, In-Ag, In-Ga), cible de pulvérisation oxyde d'indium/ITO, et composés d'indium de haute pureté (InP, InSb et InAs). Par application, le marché est segmenté en écrans plats et flexibles, photovoltaïque (CIGS et pérovskite), dispositifs semi-conducteurs et optoélectroniques, brasures et matériaux d'interface thermique, et autres (nanotechnologie, recherche). Par secteur d'utilisation final, le marché est segmenté en électronique et semi-conducteurs, énergie, automobile et transport, aérospatiale et défense, et autres. Le rapport couvre également la taille du marché et les prévisions pour l'indium dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de volume (tonnes).

| Primaire (Raffiné à partir de résidus de zinc) |

| Secondaire/Recyclé |

| Lingot et Bâton d'Indium |

| Alliage d'Indium (In-Sn, In-Ag, In-Ga) |

| Cible de Pulvérisation Oxyde d'Indium/ITO |

| Composés d'Indium de Haute Pureté (InP, InSb et InAs) |

| Écrans Plats et Flexibles |

| Photovoltaïque (CIGS et Pérovskite) |

| Dispositifs Semi-conducteurs et Optoélectroniques |

| Brasures et Matériaux d'Interface Thermique |

| Autres (Nanotechnologie, Recherche) |

| Électronique et Semi-conducteurs |

| Énergie |

| Automobile et Transport |

| Aérospatiale et Défense |

| Autres |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Source | Primaire (Raffiné à partir de résidus de zinc) | |

| Secondaire/Recyclé | ||

| Par Forme | Lingot et Bâton d'Indium | |

| Alliage d'Indium (In-Sn, In-Ag, In-Ga) | ||

| Cible de Pulvérisation Oxyde d'Indium/ITO | ||

| Composés d'Indium de Haute Pureté (InP, InSb et InAs) | ||

| Par Application | Écrans Plats et Flexibles | |

| Photovoltaïque (CIGS et Pérovskite) | ||

| Dispositifs Semi-conducteurs et Optoélectroniques | ||

| Brasures et Matériaux d'Interface Thermique | ||

| Autres (Nanotechnologie, Recherche) | ||

| Par Secteur d'Utilisation Final | Électronique et Semi-conducteurs | |

| Énergie | ||

| Automobile et Transport | ||

| Aérospatiale et Défense | ||

| Autres | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du Marché de l'Indium et où en sera-t-il en 2031 ?

La taille du Marché de l'Indium est de 2,68 kilotonnes en 2026 et devrait atteindre 3,73 kilotonnes d'ici 2031, reflétant un CAGR de 6,82 %.

Quel segment domine la demande en Indium ?

L'électronique et les semi-conducteurs détiennent 70,67 % de la demande, portés par les écrans ITO et la photonique InP.

Quelle région domine l'offre d'Indium ?

L'Asie-Pacifique fournit près de la moitié du volume mondial, la Chine seule raffinant environ 70 % du total.

Le recyclage compensera-t-il de manière significative les pénuries d'Indium primaire ?

Oui, l'amélioration des technologies de récupération pourrait porter les taux de récupération vers 50 à 60 % d'ici 2031, ajoutant jusqu'à 300 tonnes d'approvisionnement annuel.

Dernière mise à jour de la page le: