Taille et part du marché de la cybersécurité au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

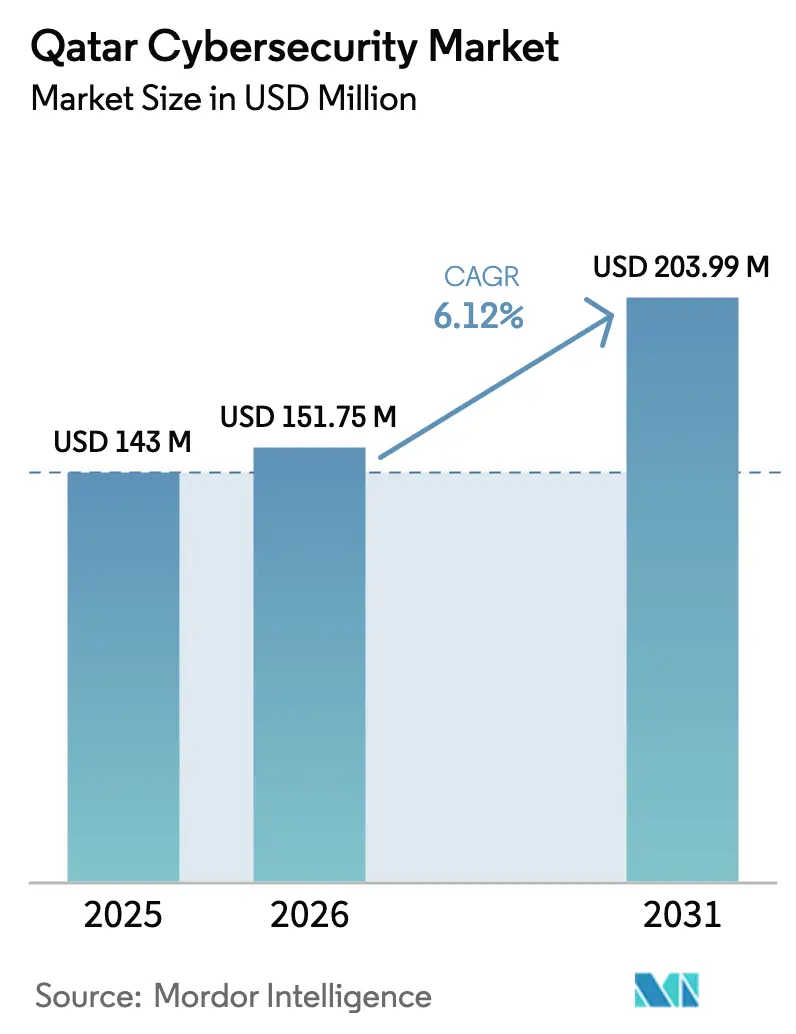

| Taille du marché de l'année de base (2025) | 143 Millions de dollars américains |

| Taille du Marché (2026) | 151.75 Millions de dollars américains |

| Taille du Marché (2031) | 203.99 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité au Qatar par Mordor Intelligence

La taille du marché de la cybersécurité au Qatar était évaluée à 143 millions USD en 2025 et devrait croître de 151,75 millions USD en 2026 pour atteindre 203,99 millions USD d'ici 2031, à un CAGR de 6,12 % pendant la période de prévision (2026-2031). Cette progression est ancrée dans les mandats de la Stratégie nationale de cybersécurité (NCSS 2022), l'agenda cloud-first du programme TASMU, et la protection durable des infrastructures de la ville intelligente de la Coupe du Monde FIFA 2022. Les dépenses de conformité ne sont plus discrétionnaires ; les ministères, les grands opérateurs énergétiques et les banques intègrent désormais les budgets cybersécurité dans leurs coûts d'exploitation fondamentaux. Les opérateurs de GNL renforcent les systèmes de contrôle industriel à la suite d'une vague d'incidents de rançongiciels sur les technologies opérationnelles, tandis que les établissements financiers renforcent la sécurité des API pour satisfaire aux règles de l'open banking. Les déploiements cloud hyperscale par Microsoft et d'autres fournisseurs répondent aux préoccupations de résidence des données, catalysant un passage des défenses périmètriques aux contrôles cloud natifs. Enfin, la pénurie aiguë de talents arabophones en cybersécurité accroît la demande de services gérés, poussant les fournisseurs vers l'automatisation et les plateformes intégrées.

Principaux enseignements du rapport

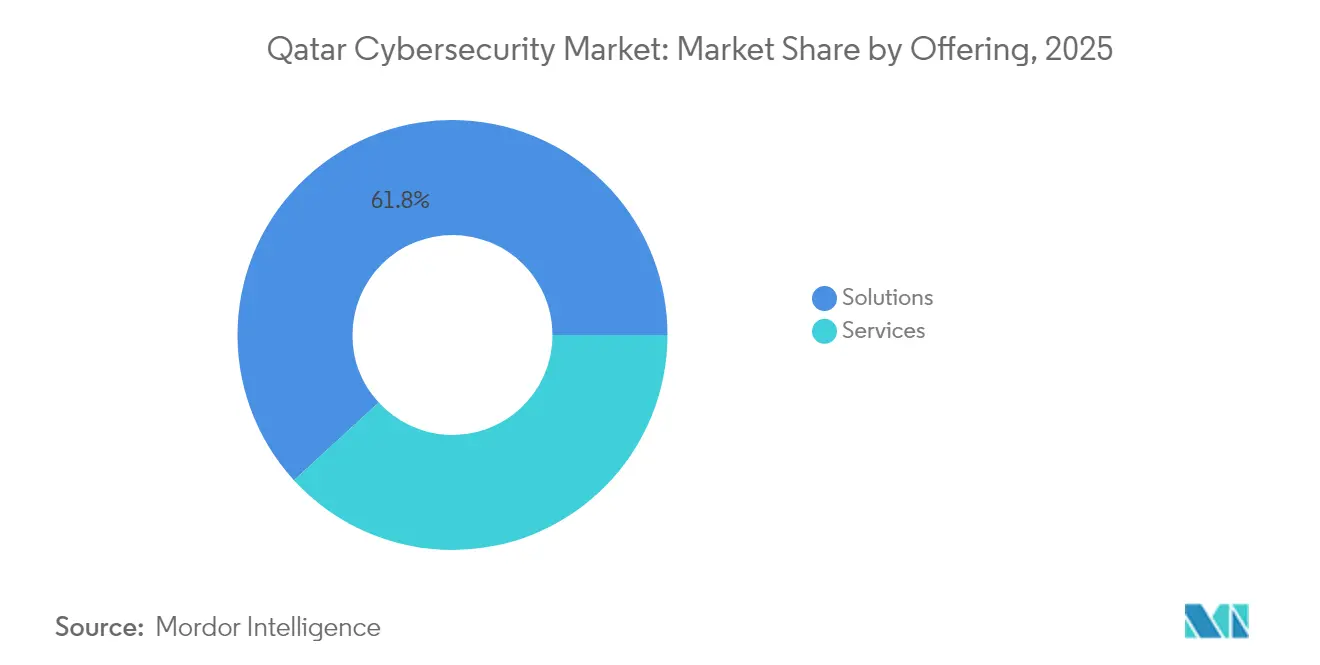

- Par offre, les solutions ont conservé 61,80 % de la part du marché de la cybersécurité au Qatar en 2025 ; les services enregistrent la croissance la plus rapide à un CAGR de 9,41 % jusqu'en 2031.

- Par mode de déploiement, le sur site était en tête avec 60,45 % de la taille du marché de la cybersécurité au Qatar en 2025, tandis que les déploiements cloud progressent à un CAGR de 10,72 % jusqu'en 2031.

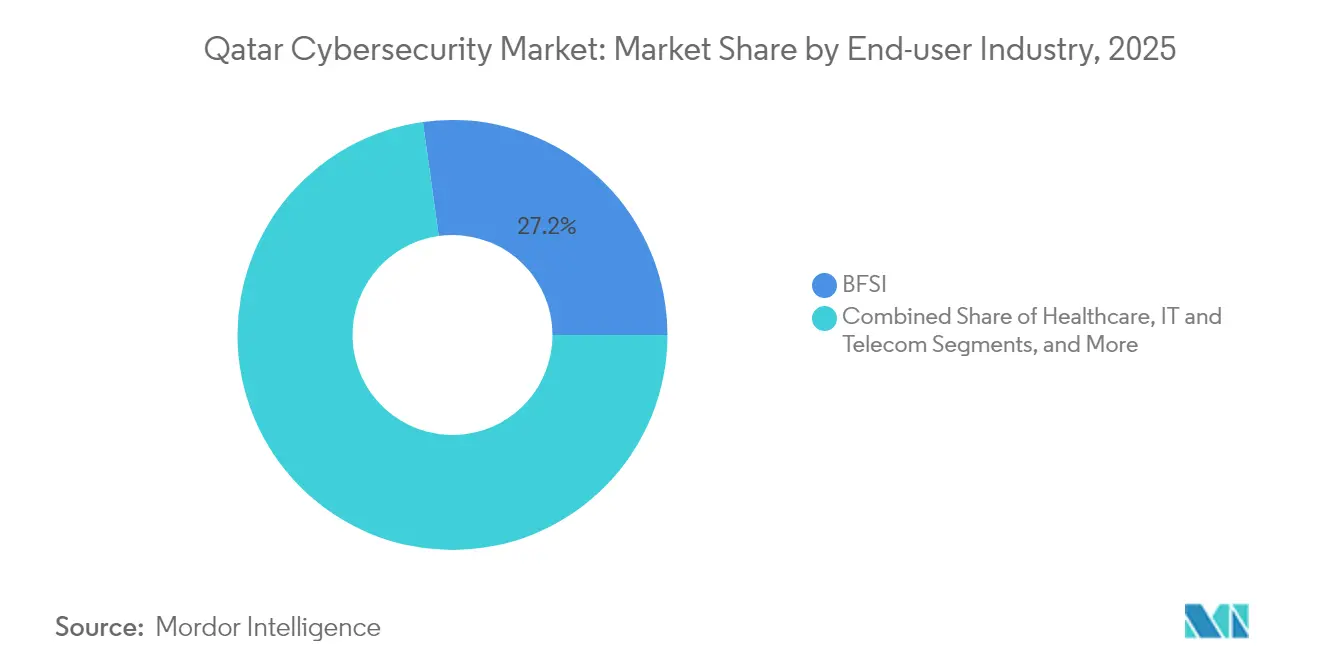

- Par secteur d'activité des utilisateurs finaux, le BFSI a capté 27,20 % de la part de revenus en 2025 ; le secteur de la santé devrait progresser à un CAGR de 9,07 % jusqu'en 2031.

- Par taille d'entreprise des utilisateurs finaux, les grandes entreprises détenaient 67,80 % de la demande de 2025, tandis que les PME devraient croître à un CAGR de 9,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité au Qatar

Analyse d'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La loi de protection des infrastructures critiques imposée par l'État (NCSS 2022) stimule les dépenses de conformité | +1.80% | National, avec une priorité sur Doha et les zones industrielles | Moyen terme (2-4 ans) |

| La recrudescence des attaques sur les technologies opérationnelles visant les installations de GNL de QatarEnergy stimule la demande de sécurité ICS/SCADA | +1.20% | National, concentré dans les opérations de Ras Laffan et du champ Nord | Court terme (≤ 2 ans) |

| Les actifs de la ville intelligente hérités de la Coupe du Monde FIFA 2022 (5G, IoT) requièrent des dispositifs de cybersécurité robustes | +0.90% | National, avec un accent sur la zone métropolitaine de Doha | Long terme (≥ 4 ans) |

| Le programme cloud-first TASMU accélère l'adoption de la sécurité cloud native | +1.10% | National, secteurs gouvernemental et entreprises | Moyen terme (2-4 ans) |

| Les règles FinTech et d'open banking (QCB) élargissent les budgets consacrés à la gestion des identités et des accès et à la sécurité des paiements | +0.70% | National, concentré dans les quartiers financiers | Moyen terme (2-4 ans) |

| La loi obligatoire sur les données personnelles (Loi 13/2016) accroît l'adoption du chiffrement et de la prévention des pertes de données | +0.60% | National, exigence de conformité intersectorielle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La loi de protection des infrastructures critiques imposée par l'État (NCSS 2022) stimule les dépenses de conformité

La NCSS 2022 désigne l'Agence nationale de cybersécurité (NCSA) comme organe d'exécution unique, contraignant les opérateurs d'infrastructures critiques à effectuer des audits de risque annuels, à déployer des plans d'intervention en cas d'incident et à signaler les violations dans un délai de 72 heures [1]Agence nationale de cybersécurité, "Stratégie de cybersécurité 2022," ncsa.gov.qa. Les entités des secteurs de l'énergie, des télécommunications et des transports élaborent désormais des programmes pluriannuels d'investissement cybernétique intégrant les domaines informatiques et des technologies opérationnelles dans une architecture unifiée. L'urgence de conformité comprime les cycles d'approvisionnement et oriente la demande vers des suites intégrées de gouvernance et de contrôle qui réduisent la prolifération des outils.

La recrudescence des attaques sur les technologies opérationnelles visant les installations de GNL de QatarEnergy stimule la demande de sécurité ICS/SCADA

Les recherches de Resecurity révèlent une hausse de 80 % d'une année sur l'autre des rançongiciels ciblant les actifs énergétiques mondiaux, QatarEnergy signalant une recrudescence des tentatives d'intrusion sur ses réseaux SCADA. Les opérateurs retrofittent des systèmes d'inspection approfondie des paquets et des passerelles unidirectionnelles pour protéger les lignes de production tout en maintenant une disponibilité 24h/24 et 7j/7. Les fournisseurs démontrant une détection d'anomalies adaptée aux protocoles industriels remportent des déploiements multi-sites à travers Ras Laffan.

Les actifs de la ville intelligente hérités de la Coupe du Monde FIFA 2022 (5G, IoT) requièrent des dispositifs de cybersécurité robustes

Les capteurs IoT, les nœuds 5G et les centres de commandement à intelligence artificielle installés pour la Coupe du Monde prennent désormais en charge les services urbains quotidiens dans le cadre de la plateforme TASMU. Leurs microprogrammes hétérogènes et leur protection limitée embarquée élargissent la surface d'attaque nationale. Les équipes municipales des TIC externalisent donc la surveillance continue et la mise à jour des microprogrammes des dispositifs de périphérie auprès de prestataires gérés garantissant des tableaux de bord en arabe et un traitement local des données.

Le programme cloud-first TASMU accélère l'adoption de la sécurité cloud native

Le Ministère des communications demande aux agences de privilégier le cloud, ce qui entraîne une migration massive des charges de travail vers la région de centres de données de Microsoft à Doha, lancée en 2024. Les responsables des achats privilégient les outils de gestion de la posture de sécurité cloud et de sécurité des conteneurs, fournis avec des modèles de conformité locaux, accélérant ainsi les revenus des plateformes.

Analyse d'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La pénurie de talents cybersécurité arabophones fait grimper les coûts des MSSP | -0.80% | National, avec des pénuries aiguës dans les postes spécialisés | Moyen terme (2-4 ans) |

| Les actifs de technologies opérationnelles anciens dans les terminaux gaziers compliquent l'intégration de la sécurité | -0.60% | National, concentré dans les installations industrielles | Long terme (≥ 4 ans) |

| La fragmentation des achats au sein des entreprises semi-gouvernementales ralentit les cycles de projets | -0.40% | National, affectant les secteurs gouvernemental et quasi-gouvernemental | Court terme (≤ 2 ans) |

| Les préoccupations relatives à la souveraineté des données concernant l'hébergement de centres opérationnels de sécurité cloud étrangers | -0.50% | National, affectant les décisions d'adoption du cloud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de talents cybersécurité arabophones fait grimper les coûts des MSSP

Doha enregistre 434 postes vacants en cybersécurité pour 100 000 habitants, le deuxième taux le plus élevé de la région [2]Institut Edoxi, "Pénurie de talents cybernétiques au Moyen-Orient," edoxi.com. Le recrutement d'experts étrangers fait grimper les tarifs des MSSP, tandis que les établissements de formation locaux ont besoin de plusieurs promotions avant de combler l'écart. L'automatisation et le triage assisté par intelligence artificielle compensent partiellement les pénuries de personnel, mais augmentent les coûts initiaux des plateformes.

Les actifs de technologies opérationnelles anciens dans les terminaux gaziers compliquent l'intégration de la sécurité

Les automates programmables et les systèmes de contrôle distribués vieux de plusieurs décennies manquent de chiffrement et de support fournisseur. Waterfall Security Solutions note que les mises à niveau doivent éviter les arrêts accidentels ; aussi, les ingénieurs privilégient des liaisons unidirectionnelles dites « diodes de données » qui isolent les réseaux d'usine. Les délais de projet s'allongent, ce qui modère les dépenses à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services se développent à mesure que les compétences se raréfient

Les solutions représentent 61,80 % de la part du marché de la cybersécurité au Qatar, portées par des plateformes intégrées qui unifient les outils SIEM, SOAR et les contrôles de confiance zéro. Néanmoins, les services progressent à un CAGR de 9,41 % à mesure que les conseils d'administration réalisent que la technologie sans personnel qualifié ne peut satisfaire les audits de la NCSS. Les cabinets de conseil réalisent des analyses des écarts et des feuilles de route architecturales, tandis que les MSSP assurent une couverture SOC 24h/24 et 7j/7 — un choix attrayant dans un contexte de pénurie de talents arabophones. De nombreux appels d'offres intègrent désormais des clauses de surveillance pluriannuelles, transformant les transactions initiales sur les produits en revenus récurrents.

Parallèlement, les offres de détection et réponse gérées adaptées aux protocoles industriels gagnent du terrain au sein des complexes de GNL. Les prestataires combinent des prises réseau passives avec des équipes de chasse aux menaces maîtrisant l'arabe et les paquets Modbus. Leurs tarifs premium sont acceptés car les arrêts d'usine peuvent coûter des millions par heure. Au fil du temps, ce modèle axé sur les services devrait éroder la domination des produits purs.

Par mode de déploiement : la dynamique du cloud modifie la structure des dépenses

Le sur site représente encore 60,45 % de la taille du marché de la cybersécurité au Qatar grâce aux règles de souveraineté et à une culture du risque bien ancrée. Les agences de défense et les salles SCADA de l'énergie conservent le matériel sous garde locale et exigent des éditions cloud privé des logiciels. Néanmoins, les déploiements cloud enregistrent un CAGR de 10,72 %, aidés par des régions hyperscale qui respectent les clauses de résidence et par la politique cloud-first du programme TASMU.

Les architectures hybrides sont désormais la norme. Les banques synchronisent les journaux SIEM des équipements des agences avec des moteurs d'analyse cloud, obtenant des informations issues de l'apprentissage automatique sans exporter les données brutes des clients à l'étranger. Les opérateurs de télécommunications déplacent l'analyse en bac à sable et l'analyse des logiciels malveillants vers des nœuds cloud pour bénéficier d'une élasticité lors des pics de trafic. Les fournisseurs qui proposent des moteurs de politique unifiés couvrant les équipements et les consoles SaaS convertissent les pilotes de validation de concept en déploiements à l'échelle de l'entreprise.

Par secteur d'activité des utilisateurs finaux : la santé accélère tandis que le BFSI est en tête

Le BFSI conserve une part de revenus de 27,20 %, porté par les systèmes de paiement instantané et les dispositifs d'open banking basés sur les API qui exigent un contrôle granulaire des identités. La Banque centrale du Qatar oblige désormais les entreprises à journaliser tous les événements de sécurité et à effectuer des tests de pénétration trimestriels. Les dépenses s'orientent vers des modules d'authentification adaptative et d'analyse de la fraude intégrés aux systèmes bancaires centraux.

Le secteur de la santé affiche le CAGR le plus rapide à 9,07 % à mesure que les hôpitaux numérisent l'imagerie médicale et les portails patients. Les dossiers de santé électroniques nécessitent un chiffrement au repos, une surveillance des intrusions et une segmentation réseau de confiance zéro. Les fabricants de dispositifs médicaux coopèrent avec les cliniques pour déployer des mises à jour de microprogrammes par liaison radio validées par des signatures cryptographiques, promouvant une approche de sécurité sur l'ensemble du cycle de vie qui était absente avant la pandémie.

Par taille d'entreprise des utilisateurs finaux : les PME stimulent l'adoption future

Les grandes entreprises représentent 67,80 % de la demande de 2025, dotées de défenses multicouches intégrant des tableaux de bord de gouvernance, de risque et de conformité dans les rapports aux conseils d'administration. Leurs budgets absorbent des fonctionnalités avancées telles que les réseaux de leurre et les VPN résistants aux algorithmes quantiques. Cependant, les PME affichent un CAGR de 9,86 % car les abonnements cloud abaissent les coûts d'entrée. Le programme de prêts à la numérisation de la Banque de développement du Qatar rembourse jusqu'à 50 % des dépenses cybernétiques pour les entreprises éligibles.

Les fournisseurs de plateformes répondent avec des offres initiales regroupées : gestion des identités, sécurité des e-mails et sauvegarde fournis depuis des centres de données nationaux. Ces offres se synchronisent avec des tableaux de bord mobiles en arabe, permettant aux dirigeants de surveiller les menaces sans personnel spécialisé. À mesure que les réglementations sur la chaîne d'approvisionnement se renforcent, même les micro-entreprises fournissant les grands opérateurs énergétiques doivent démontrer une hygiène cybernétique de base, amplifiant la demande des PME.

Analyse géographique

La géographie compacte du Qatar centralise la majeure partie de la demande cybernétique dans le pôle métropolitain de Doha, siège des ministères, des régulateurs et des sièges financiers. Ici, le marché de la cybersécurité au Qatar enregistre des dépenses per capita élevées à mesure que les agences poursuivent l'accréditation de la NCSS et que les banques déploient des moteurs de détection de fraude en temps réel. La proximité facilite un engagement rapide entre fournisseurs et clients et soutient des opérations de centres opérationnels de sécurité localisées en arabe.

Les corridors industriels tels que Ras Laffan, Mesaieed et Dukhan génèrent un sous-ensemble distinct de dépenses axées sur le renforcement des technologies opérationnelles. Les trains de GNL, les usines pétrochimiques et les terminaux d'exportation privilégient la latence déterministe et l'intégrité de la sécurité, façonnant un biais d'approvisionnement vers la surveillance passive, les passerelles unidirectionnelles et les pare-feux robustifiés. Les fournisseurs doivent détenir des certifications de sécurité industrielle pour se qualifier, créant une barrière à l'entrée pour les nouveaux arrivants.

Un troisième axe émerge autour des campus de centres de données hyperscale situés dans la Zone économique d'Umm Al Houl. Ces installations ancrent les investissements en sécurité cloud et permettent au Qatar de se positionner en tant que hub régional de services cybernétiques. Les contrats de sécurité gérée transfrontaliers transitent désormais par les nœuds de Doha, tirant parti des fibres à faible latence vers les voisins du Conseil de coopération du Golfe. La concentration des ressources informatiques engendre des dérivés écosystémiques en renseignement sur les menaces, en DevSecOps et en recherche résistante aux algorithmes quantiques.

Paysage concurrentiel

Le marché de la cybersécurité au Qatar présente une concentration modérée. Les leaders mondiaux — IBM, Cisco, Palo Alto Networks et Fortinet — regroupent les contrôles réseau, des points de terminaison et cloud dans des contrats de plateformes plébiscités par les ministères. Leurs alliances locales avec les canaux de distribution accélèrent la cartographie de la conformité et les traductions d'interface utilisateur en arabe, maintenant une part combinée de 45 %.

Les spécialistes régionaux tels que Help AG et Spire Solutions se différencient grâce à des flux de renseignements sur les menaces en arabe et à des centres opérationnels de sécurité disponibles 24h/24 et dotés de personnel à Doha. Leur familiarité avec le droit local des marchés publics accélère les formalités administratives et raccourcit les délais de validation de concept. Ils co-développent également des programmes de formation avec l'Agence nationale de cybersécurité, renforçant la confiance du secteur public.

Les entreprises émergentes telles que Techno Q et TeamSec exploitent les espaces inoccupés dans la sécurité des technologies opérationnelles et l'analyse pilotée par l'intelligence artificielle. Soutenues par des tours de financement par capital-risque et par leur exposition à l'Accélérateur TASMU, elles lancent des services modulaires tarifés pour les PME tout en étant suffisamment robustes pour les actifs énergétiques de premier rang. Les schémas de solutions conjointes avec Microsoft et Quantinuum illustrent une tendance vers une approche écosystémique, où la propriété intellectuelle de niche s'intègre aux plateformes des fournisseurs hyperscale.

Acteurs leaders du secteur de la cybersécurité au Qatar

IBM Corporation

MEEZA QSTP

Cisco Systems Inc.

Fortinet Inc.

Huawei Technologies Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Invest Qatar et Quantinuum conviennent de co-développer des offres de cybersécurité résistantes aux algorithmes quantiques ciblant les opérateurs d'infrastructures critiques.

- Avril 2025 : Techno Q lance une unité commerciale informatique axée sur les services cybernétiques gérés pour les marchés du Conseil de coopération du Golfe.

- Mars 2025 : Ooredoo s'associe à Evina pour déployer une prévention de la fraude alimentée par l'intelligence artificielle dans la facturation par l'opérateur, bloquant les attaques de paiement mobile en temps réel.

- Janvier 2025 : Les fonds de capital-risque Rasmal et Deniz Ventures investissent 7,6 millions USD dans TeamSec, renforçant l'activité des startups cybernétiques régionales.

Périmètre du rapport sur le marché de la cybersécurité au Qatar

Les solutions de cybersécurité aident les organisations à détecter, surveiller, signaler et contrer les cybermenaces afin de maintenir la sécurité et la confidentialité des données. L'adoption de solutions de cybersécurité devrait croître parallèlement à la progression de la pénétration d'internet dans les pays en développement et développés. La demande en cybersécurité a augmenté car chaque système du monde actuel est connecté à internet, rendant les données plus accessibles aux cybercriminels.

Le marché de la cybersécurité au Qatar est segmenté par offre (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des points de terminaison, et autres types de solutions] et services [services professionnels et services gérés]), par mode de déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'activité des utilisateurs finaux (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication, et autres secteurs d'activité des utilisateurs finaux). Les tailles et prévisions de marché sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie et défense |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Fabrication |

| Autres |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par secteur d'activité des utilisateurs finaux | BFSI | |

| Santé | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail et e-commerce | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

| Par taille d'entreprise des utilisateurs finaux | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés répondues dans le rapport

Quelle est la valeur projetée du marché de la cybersécurité au Qatar d'ici 2031 ?

Le marché devrait atteindre 203,99 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de la cybersécurité au Qatar ?

Les déploiements cloud affichent un CAGR de 10,72 %, le plus élevé parmi les modèles de déploiement.

Pourquoi la sécurité des technologies opérationnelles est-elle critique pour le Qatar ?

Les installations de GNL constituent un pilier économique majeur, et les temps d'arrêt causés par des cyberattaques pourraient perturber les chaînes d'approvisionnement énergétiques mondiales.

Comment le programme TASMU influence-t-il les modes d'achat en matière de sécurité ?

La directive cloud-first du programme TASMU oriente les budgets vers des suites de gestion de la posture de sécurité cloud native et de sécurité des conteneurs.

Dernière mise à jour de la page le: