Taille et part du marché de l'énergie solaire au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

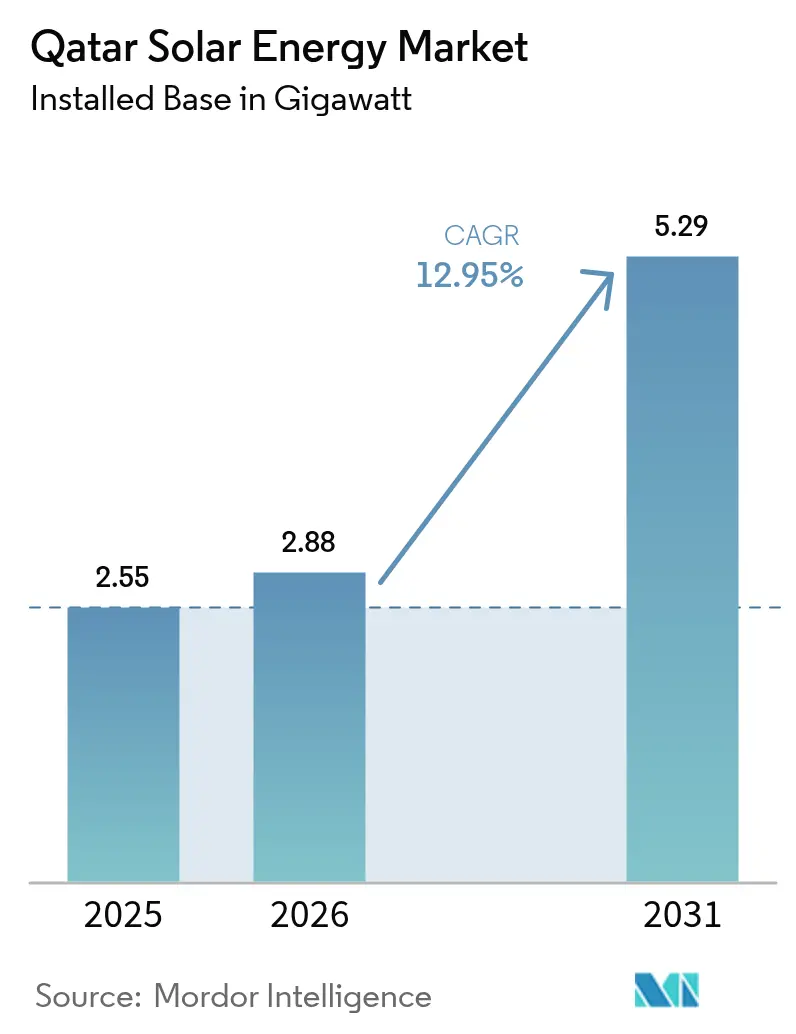

| Taille du marché de l'année de base (2025) | 2.55 gigawatt |

| Volume du Marché (2026) | 2.88 gigawatt |

| Volume du Marché (2031) | 5.29 gigawatt |

| Taux de croissance (2026 - 2031) | 12.95% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire au Qatar par Mordor Intelligence

La taille du marché de l'énergie solaire au Qatar était évaluée à 2,55 gigawatts en 2025 et devrait croître de 2,88 gigawatts en 2026 pour atteindre 5,29 gigawatts d'ici 2031, à un TCAC de 12,95 % au cours de la période de prévision (2026-2031).

Le gaz naturel a fourni 99,72 % de l'électricité du Qatar en 2024, pourtant la Stratégie nationale pour les énergies renouvelables vise une part de 18 % de capacité renouvelable d'ici la fin de la décennie.[1]KAHRAMAA, "Statistiques sur l'électricité 2024", km.qa L'utilisation croissante du rayonnement solaire, les appels d'offres soutenus par l'État et la demande de décarbonisation du gaz naturel liquéfié (GNL) propulsent le marché de l'énergie solaire au Qatar. La baisse des prix des modules, l'augmentation de l'absorption industrielle et un portefeuille de prêts croissant de la Société financière internationale améliorent l'économie des projets. Cependant, les limites de flexibilité du réseau, les coûts élevés de préparation des sites et les dépenses d'exploitation liées à l'encrassement tempèrent les perspectives de croissance.

Principaux enseignements du rapport

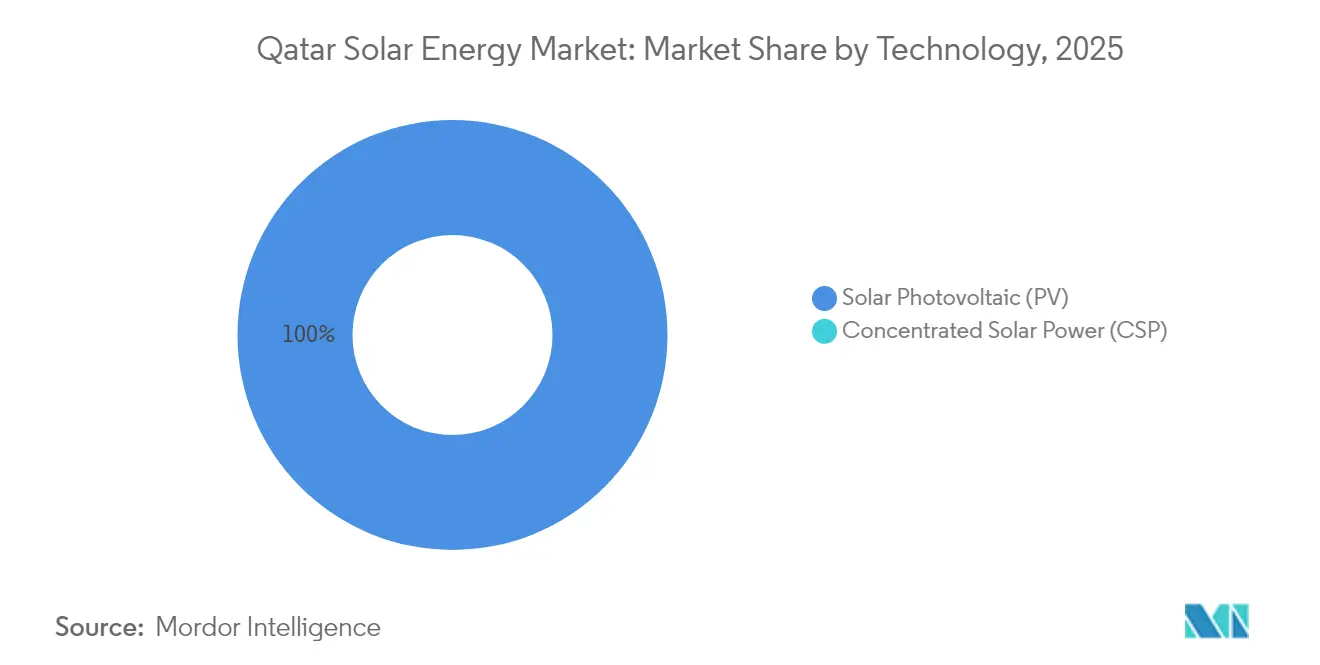

- Par technologie, le photovoltaïque solaire détenait 100,00 % de la part du marché de l'énergie solaire au Qatar en 2025.

- Par type de réseau, les installations connectées au réseau représentaient 91,60 % de la taille du marché de l'énergie solaire au Qatar en 2025, tandis que le hors réseau devrait enregistrer un TCAC de 22,00 % jusqu'en 2031.

- Par utilisateur final, les centrales à l'échelle des services publics représentaient 88,80 % de la taille du marché de l'énergie solaire au Qatar en 2025, et le segment résidentiel progresse à un TCAC de 26,10 % jusqu'en 2031.

- QatarEnergy, Siraj Energy et Nebras Power ont ensemble contrôlé plus de 95 % de la capacité installée à l'échelle des services publics en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire au Qatar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectif national d'énergie renouvelable (20 % d'électricité d'origine solaire d'ici 2030) | 3.0% | National, avec répercussions sur le réseau du Conseil de coopération du Golfe via une capacité d'interconnexion de 3 GW | Long terme (≥ 4 ans) |

| Rayonnement solaire élevé et climat désertique permettant des facteurs de capacité élevés | 1.8% | National, avec avantage comparatif sur les marchés du Conseil de coopération du Golfe à rayonnement plus faible | Long terme (≥ 4 ans) |

| Baisse du coût des modules photovoltaïques et du système d'équilibrage de l'installation | 2.2% | Tendances mondiales des coûts appliquées au niveau national ; le Qatar bénéficie de la concurrence internationale sur les prix des modules | Moyen terme (2-4 ans) |

| Programme d'appels d'offres à grande échelle (Al Kharsaah et projets de producteurs d'électricité indépendants ultérieurs) | 2.8% | National, concentré dans les zones d'Al Kharsaah, Ras Laffan, Mesaieed et Dukhan | Court terme (≤ 2 ans) |

| Héritage de durabilité de la Coupe du monde FIFA 2022 stimulant la demande de toitures solaires | 0.7% | National, avec adoption précoce dans la métropole de Doha, les zones industrielles et les quartiers commerciaux | Moyen terme (2-4 ans) |

| Demande de décarbonisation du GNL et de l'industrie pour la chaleur de procédé alimentée par l'énergie solaire | 1.9% | National, axé sur les installations GNL de North Field East/South et la cité industrielle de Ras Laffan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'objectif national en matière d'énergie renouvelable catalyse les centrales de services publics

Le mandat de 4 GW à l'échelle des services publics au Qatar nécessite 460 MW d'ajouts annuels, soit plus du double de la moyenne 2019-2024.[2]QatarEnergy, "National Renewable Energy Strategy", qatarenergy.qa L'objectif codifie les achats centralisés, permettant à Siraj Energy d'anticiper les capacités afin que le projet Dukhan de 2 GW s'aligne sur l'expansion du GNL de North Field. Le lien direct entre le déploiement solaire et la décarbonisation industrielle sécurise l'absorption interne, réduit le risque de permis et protège les exportations de GNL des politiques d'ajustement carbone aux frontières. La politique accélère ainsi le marché de l'énergie solaire au Qatar tout en atténuant le risque de demande.

Le rayonnement solaire élevé déverrouille l'économie des suiveurs

L'irradiance horizontale globale est en moyenne de 2 140 kWh/m², et des tests montrent que les modules bifaciaux sur suiveurs à axe unique augmentent le rendement annuel de 14 % par rapport à une inclinaison fixe.[3]ScienceDirect, "Solar Module Soiling Studies in Qatar," sciencedirect.com Le complexe de 875 MW de Mesaieed-Ras Laffan utilise des unités TrinaTracker Vanguard 2P pour capter l'albédo diffus et maintenir des facteurs de capacité de 24 à 26 %.[4]TrinaTracker, "Vanguard 2P Deployment in Qatar", trinatracker.com La faible couverture nuageuse et le terrain de couleur claire améliorent davantage la production, renforçant l'adoption des suiveurs comme spécification de référence dans les nouveaux appels d'offres.

La déflation des coûts des modules améliore l'économie malgré les primes d'ingénierie, approvisionnement et construction

Les prix moyens des modules ont glissé à 0,11 USD/W en 2024, soit une baisse de 40 % par rapport à 2022, permettant aux projets qatariens de s'approvisionner en panneaux JA Solar DeepBlue 3.0 à 0,13-0,15 USD/W. Les forces contraires - préparation des sites désertiques, faible nombre d'entreprises d'ingénierie, approvisionnement et construction et contrats d'achat d'électricité sur mesure - maintiennent les coûts installés 20 à 25 % au-dessus des références saoudiennes. Même ainsi, la baisse des prix du matériel réduit les écarts de coûts actualisés et soutient l'investissement sur le marché de l'énergie solaire au Qatar.

Le programme d'appels d'offres à grande échelle concentre les capacités à proximité des pôles GNL

Al Kharsaah (800 MW), Mesaieed-Ras Laffan (875 MW) et Dukhan (2 GW) co-localisent la production avec les charges de liquéfaction et pétrochimiques, minimisant les pertes de transport. La participation majoritaire de Siraj Energy simplifie l'accès aux terrains et les permis, mais plafonne les participations privées. Des prêteurs multilatéraux ont néanmoins financé des projets récents, témoignant de leur confiance dans la solidité du crédit souverain.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes d'intégration au réseau et génération flexible limitée | -1.3% | National, avec le réseau d'interconnexion du Conseil de coopération du Golfe offrant un soulagement partiel ; coordination du contrôle du système requise selon les règles de sécurité de KAHRAMAA | Court terme (≤ 2 ans) |

| Conflits d'utilisation des terres et coûts de préparation des sites en conditions sablonneuses | -0.4% | National, affectant les sites désertiques vierges ; ingénierie des permis et des fondations pour les substrats sableux | Moyen terme (2-4 ans) |

| Taux d'encrassement élevés augmentant les dépenses d'exploitation, de maintenance et d'utilisation de l'eau | -1.0% | National, avec des parallèles régionaux dans les zones arides du Conseil de coopération du Golfe ; les protocoles de test du QEERI informent les stratégies d'atténuation | Court terme (≤ 2 ans) |

| Dépendance aux importations pour les équipements photovoltaïques au milieu des perturbations des chaînes d'approvisionnement | -0.7% | Chaînes d'approvisionnement mondiales (Chine, Asie du Sud-Est) vers le Qatar ; la volatilité de la logistique portuaire et des coûts des conteneurs affecte les prix des modules livrés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les limites d'intégration au réseau ralentissent le déploiement distribué

Le seul projet pilote de batterie de 1 MW/4 MWh de KAHRAMAA souligne un déficit de stockage qui doit atteindre 2 GW/8 GWh pour absorber 4 GW d'énergie solaire d'ici 2030.[5]KAHRAMAA, "Projet pilote de batterie", km.qa Les centrales à cycle combiné à gaz rampe lentement, augmentant l'écrêtement aux heures de faible demande. Les crédits de facturation nette inférieurs aux tarifs de détail freinent l'économie des toitures solaires, tandis que l'absence de marchés de services auxiliaires étouffe les rendements des batteries, limitant le segment distribué du marché de l'énergie solaire au Qatar.

Des taux d'encrassement élevés augmentent les coûts d'exploitation et de maintenance

L'accumulation de poussière réduit la production jusqu'à 15 % par mois sans nettoyage fréquent. Les systèmes robotisés réduisent la main-d'œuvre mais ajoutent 15 000 à 25 000 USD par MW de dépenses d'investissement, et l'eau pour le lavage manuel coûte 0,50 à 0,70 USD/m³. Les petits propriétaires de toitures solaires manquent d'échelle pour l'automatisation, prolongeant le retour sur investissement de 6-8 à 8-10 ans, ralentissant ainsi l'adoption résidentielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la dominance du photovoltaïque se poursuit

Le photovoltaïque a détenu la totalité de la part du marché de l'énergie solaire au Qatar en 2025 et devrait se développer à un TCAC de 12,95 %. L'énergie solaire à concentration reste absente car ses dépenses d'investissement de 3,5 à 4,5 USD/W et sa forte intensité en eau l'emportent sur les avantages de dispatchabilité dans un système riche en gaz. Les projets bifaciaux à grande échelle utilisant des onduleurs de chaîne 1 500 V enregistrent des facteurs de capacité de 24 à 26 %, tandis que les installations en toiture s'appuient sur des conceptions à inclinaison fixe plus simples. La taille du marché de l'énergie solaire au Qatar pour le photovoltaïque à grande échelle devrait doubler une fois la centrale de Dukhan mise en service, tandis que l'énergie solaire à concentration ne dispose d'aucun portefeuille annoncé.

Les centrales à grande échelle bénéficient de loyers fonciers quasi nuls et de contrats d'achat à long terme par QatarEnergy, mais elles font face à des coûts de nivellement et de clôture des sites inconnus chez les voisins du Golfe aux terrains rocheux. Le photovoltaïque distribué doit passer de 9 MW à 1,2 GW pour atteindre les objectifs politiques, une accélération qui dépend de permis standardisés et de modèles de propriété par des tiers. La part du marché de l'énergie solaire au Qatar pour le photovoltaïque reste ainsi stable alors que les choix technologiques convergent vers des modules à haute efficacité à jonction hétérogène et TOPCon fournis via la production locale de polysilicium de Qatar Solar Technologies.

Par type de réseau : la croissance hors réseau dépasse le réseau connecté

Les actifs connectés au réseau représentaient 91,60 % de la part du marché de l'énergie solaire au Qatar en 2025. Les systèmes hors réseau desservant les champs pétroliers et les tours de télécommunication devraient croître à un TCAC de 22,00 % jusqu'en 2031. L'économie de remplacement du diesel domine : les hybrides photovoltaïque-batterie de 500 kW réduisent les coûts actualisés de l'énergie à 0,18-0,22 USD/kWh contre 0,28-0,35 USD/kWh pour le diesel autonome. La taille du marché de l'énergie solaire au Qatar pour les projets connectés au réseau augmentera fortement lorsque la centrale de 2 GW de Dukhan sera raccordée, mais les mises à niveau des postes de transformation et la métrologie bidirectionnelle restent des prérequis. Les installations hors réseau contournent ces contraintes, ce qui explique leur croissance relative plus rapide.

Le taux de facturation nette BeSolar de 0,237 QAR/kWh soutient une adoption résidentielle limitée, mais les acteurs industriels éloignés valorisent la réduction de la logistique des carburants et des émissions. Des ajouts hors réseau cumulés de 130 à 150 MW d'ici 2030 sont réalistes compte tenu des portefeuilles d'appels d'offres actuels et de la baisse des prix des batteries.

Par utilisateur final : le segment résidentiel s'accélère à partir d'une base faible

Les centrales à l'échelle des services publics ont fourni 88,80 % de la taille du marché de l'énergie solaire du Qatar en 2025. Le segment résidentiel, bien que démarrant à seulement 9 MW, devrait progresser à un TCAC de 26,10 %. Les propriétaires de villas avec des toits non ombragés réalisent un retour sur investissement de six ans dans le cadre de la facturation nette. Néanmoins, la forte proportion de locataires, les incitations partagées entre propriétaires et locataires et les factures d'électricité groupées freinent la demande adressable. Les toitures commerciales et industrielles sont positionnées pour supporter la majeure partie de l'objectif de 1,2 GW de solaire distribué, à condition que KAHRAMAA finalise des règles d'interconnexion simplifiées en 2026.

L'élan à l'échelle des services publics est ancré par le portefeuille de projets de Siraj Energy, qui ajoute des capacités en grandes tranches. Le seul projet de Dukhan portera la part du marché de l'énergie solaire au Qatar à l'échelle des services publics au-delà de 90 % à nouveau en 2029, avant que la croissance distribuée ne réduise l'écart au début des années 2030.

Analyse géographique

La capacité installée se concentre le long d'un corridor de 100 km reliant Ras Laffan, Mesaieed et Dukhan. La centrale de 458 MW de Ras Laffan compense la demande de liquéfaction du GNL, le parc de 417 MW de Mesaieed alimente la pétrochimie, et le futur site de 2 GW de Dukhan s'intégrera à la production de vapeur pour la récupération assistée du pétrole. Doha accueille peu d'énergie solaire à grande échelle en raison de la rareté des terres, mais ses toits offrent un potentiel technique de 200 à 300 MW dans le cadre de l'objectif de solaire distribué.

La capacité solaire par habitant est en voie d'atteindre 1,5 kW d'ici 2030, égalant les Émirats arabes unis et dépassant l'Arabie saoudite. Bien que l'objectif absolu de 4 GW du Qatar soit modeste par rapport aux pairs régionaux, son modèle de regroupement industriel donne la priorité à la décarbonisation directe des opérations de GNL et pétrochimiques. Les terres du désert occidental restent inexploitées dans l'attente de l'expansion du réseau de transport. La récente prise de participation de 50 % de QatarEnergy dans un projet solaire de 1,25 GW à Bassora signale une diversification géographique, reflétant ses investissements transfrontaliers dans le GNL.

Paysage concurrentiel

Le marché de l'énergie solaire au Qatar est modérément concentré. QatarEnergy, via Siraj Energy, détient des participations directes ou majoritaires dans chaque projet à l'échelle des services publics, tandis que Nebras Power gère des actifs renouvelables à l'étranger. Samsung C&T et QEMC dominent les contrats d'ingénierie ; LONGi, JA Solar et Trina fournissent ≥ 95 % des modules. Les développeurs internationaux ne disposent pas de droits complets de développement de projets, limitant la concurrence tarifaire mais fournissant des volumes sécurisés aux entreprises d'ingénierie, approvisionnement et construction et aux équipementiers.

Le solaire distribué reste fragmenté entre 15 à 20 petits installateurs, aucun ne dépassant 2 MW de déploiements annuels. Les prêteurs multilatéraux financent les grandes centrales sur la base de la garantie souveraine. Les fournisseurs de nettoyage robotisé et les intégrateurs de micro-réseaux constituent des niches émergentes. À mesure que la politique libéralise l'agrégation des toitures, les plateformes mondiales de propriété par des tiers pourraient capturer un espace blanc significatif.

Acteurs leaders du secteur de l'énergie solaire au Qatar

Qatar Solar Technologies

TotalEnergies SE

Marubeni Corp

Siraj Energy

Nebras Power QSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : QatarEnergy a confié à Samsung C&T Corp la construction de la centrale solaire de Dukhan de 2 000 mégawatts (MW), une décision qui permettra de plus que doubler la capacité de production solaire du Qatar. Le géant énergétique public prévoit que le projet en deux phases mettra 1 000 MW en service d'ici 2028, la deuxième phase étant prévue pour être achevée d'ici mi-2029, comme détaillé dans un communiqué de presse de QatarEnergy.

- Avril 2025 : Sheikh Tamim bin Hamad Al Thani, l'Émir du Qatar, a inauguré les centrales solaires photovoltaïques de Ras Laffan et Mesaieed. Avec une capacité combinée de 875 MW, ces centrales permettront de plus que doubler la production d'énergie solaire du Qatar, la portant à un total de 1 675 MW d'énergie renouvelable.

- Janvier 2025 : QatarEnergy a mis en service le complexe de 875 MW de Mesaieed-Ras Laffan, portant la capacité nationale à 1,68 GW et établissant un nouveau référentiel de performance grâce à des modules bifaciaux et des suiveurs à axe unique.

- Novembre 2024 : Samsung C&T a remporté un contrat de 2,84 milliards USD pour une installation de gaz et d'eau de 2 400 MW, consolidant sa position de premier contractant d'ingénierie, approvisionnement et construction du Qatar et partenaire probable du projet de Dukhan.

Périmètre du rapport sur le marché de l'énergie solaire au Qatar

L'énergie solaire est la chaleur et la lumière rayonnante du Soleil qui peuvent être exploitées grâce à des technologies telles que l'énergie solaire (utilisée pour générer de l'électricité) et l'énergie thermique solaire (utilisée pour des applications telles que le chauffage de l'eau).

Le marché de l'énergie solaire au Qatar est segmenté par technologie, type de réseau, utilisateur final et composant. Le marché est segmenté par technologie en photovoltaïque solaire (PV) et énergie solaire à concentration (CSP). Le marché est divisé en connecté au réseau et hors réseau selon le type de réseau. Par utilisateur final, le marché est segmenté en services publics à grande échelle, commercial et industriel (C&I) et résidentiel. Par composant, le marché est segmenté en modules solaires, onduleurs, systèmes de montage et de suivi, équilibre du système et équipements électriques, stockage d'énergie et intégration hybride. Le dimensionnement et les prévisions du marché pour chaque segment ont été réalisés sur la base de la capacité installée (GW).

| Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) |

| Connecté au réseau |

| Hors réseau |

| À l'échelle des services publics |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Équilibre du système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À l'échelle des services publics |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Équilibre du système et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles répond le rapport

À quelle vitesse la capacité solaire installée croît-elle au Qatar ?

La capacité progresse de 2,55 GW en 2025 à 5,29 GW d'ici 2031, reflétant un TCAC de 12,95 % soutenu par des appels d'offres adossés à l'État.

Quelle technologie domine les nouveaux déploiements ?

Le photovoltaïque solaire représente 100,00 % de la capacité actuelle, sans aucun projet d'énergie solaire à concentration annoncé.

Quel rôle joue le GNL dans la structuration de la demande solaire ?

L'électricité solaire compense l'empreinte carbone de la liquéfaction du GNL, faisant des énergies renouvelables un intrant opérationnel pour QatarEnergy.

Pourquoi l'adoption des toitures solaires est-elle encore limitée ?

Le taux élevé de locataires, les factures d'électricité groupées et un taux de facturation nette inférieur aux tarifs de détail freinent l'investissement résidentiel malgré le potentiel technique des toitures.

Où sera construite la prochaine grande centrale solaire ?

La centrale de 2 GW de Dukhan, prévue pour 2029, sera co-localisée avec les infrastructures des champs pétroliers dans l'ouest du Qatar.

Quelles entreprises fournissent la majorité des modules à grande échelle pour les services publics ?

LONGi, JA Solar et Trina Solar fournissent environ 95 % des modules grâce à leurs avantages en termes de coûts et à la technologie bifaciale éprouvée.

Dernière mise à jour de la page le: