Taille et part du marché de la cybersécurité en Oman

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

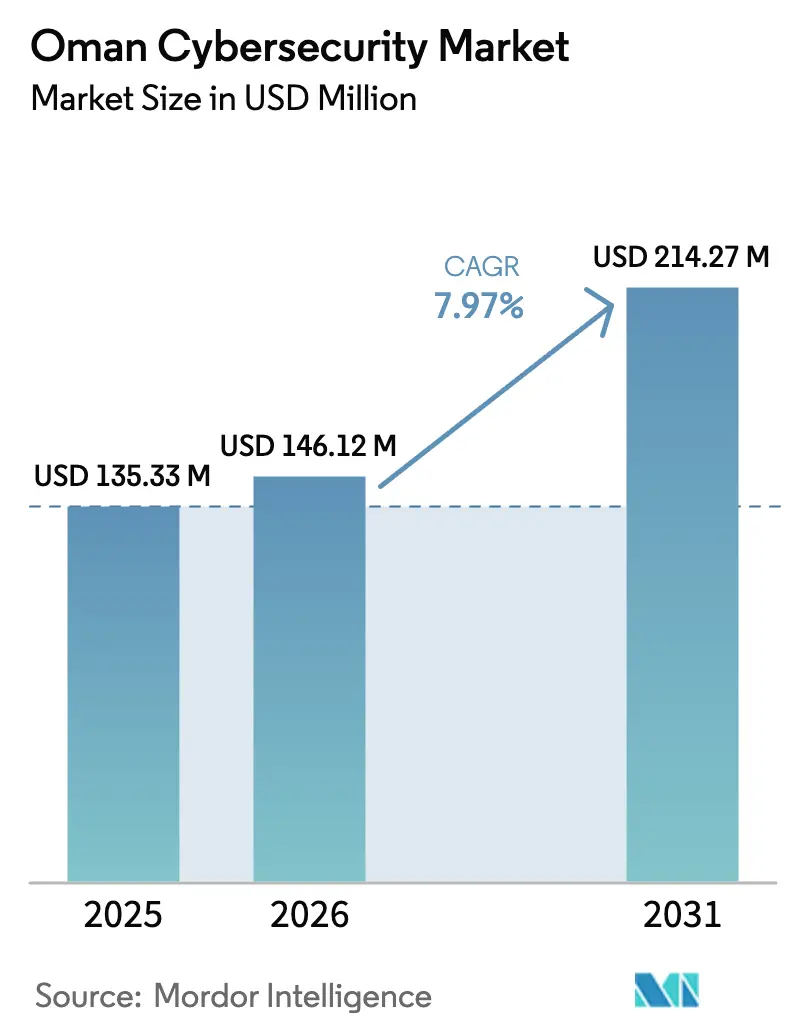

| Taille du marché de l'année de base (2025) | 135.33 Millions de dollars américains |

| Taille du Marché (2026) | 146.12 Millions de dollars américains |

| Taille du Marché (2031) | 214.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Oman par Mordor Intelligence

La taille du marché de la cybersécurité en Oman devrait passer de 135,33 millions USD en 2025 à 146,12 millions USD en 2026 et devrait atteindre 214,27 millions USD d'ici 2031, à un CAGR de 7,97 % sur la période 2026-2031. L'adoption s'accélère à mesure que les programmes Vision 2040 imposent la « sécurité dès la conception » pour chaque nouvelle charge de travail du secteur public, tandis que les entreprises numérisent leurs chaînes d'approvisionnement et leurs canaux clients. Les règles obligatoires de résidence des données orientent les nouveaux capitaux vers les centres de données nationaux et les zones cloud souveraines, stimulant les partenariats avec les fournisseurs et l'adoption des services de sécurité gérés. L'automatisation rapide des ports, les API bancaires ouvertes et les investissements dans l'hydrogène vert élargissent la surface d'attaque, incitant à des dépenses sectorielles spécifiques qui couvrent désormais les contrôles périmètriques, la gouvernance des identités et les plateformes de sécurité des technologies opérationnelles. Combinés au classement de l'Oman en deuxième position pour la maturité en matière de cybersécurité dans le monde arabe, ces facteurs ancrent une courbe de demande qui évolue des contrats tactiques vers des cadres pluriannuels.

Points clés du rapport

- Par offre, les services ont représenté 67,92 % de la part du marché de la cybersécurité en Oman en 2025 ; les services de sécurité gérés progressent à un CAGR de 13,78 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site représentait 59,68 % de la taille du marché de la cybersécurité en Oman en 2025, tandis que la sécurité cloud devrait se développer à un CAGR de 17,16 %.

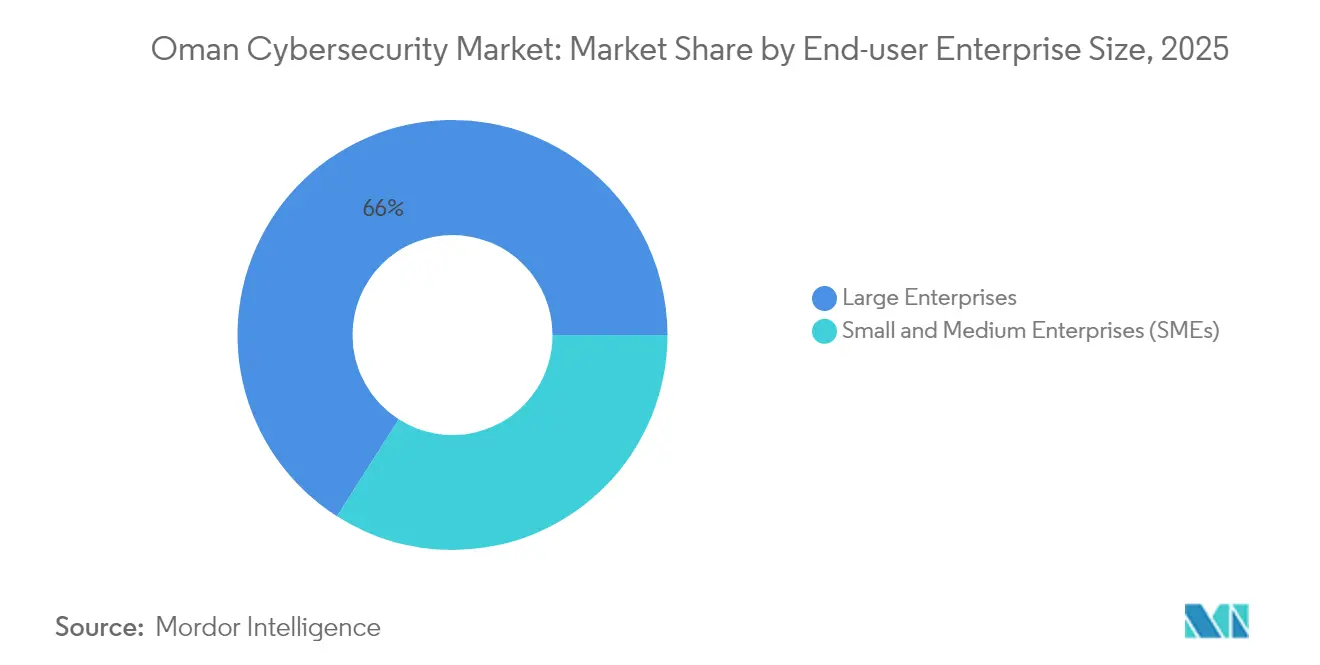

- Par taille d'entreprise utilisatrice finale, les grandes entreprises ont capté 65,97 % de la part du marché de la cybersécurité en Oman en 2025 ; les PME affichent le CAGR le plus élevé à 18,05 % jusqu'en 2031.

- Par utilisateur final, le secteur BFSI a représenté 29,45 % des revenus en 2025 ; le secteur de la santé devrait connaître la croissance la plus rapide avec un CAGR de 18,74 % jusqu'en 2031.

- Microsoft, Cisco, Fortinet, Oman Data Park et National Security Services Group détenaient collectivement environ 48,52 % des revenus de 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Oman

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Projets de gouvernement numérique Vision 2040 en Oman | +2.1% | National, focus sur Mascate | Moyen terme (2-4 ans) |

| Règles obligatoires de résidence des données | +1.8% | National | Court terme (≤ 2 ans) |

| Déploiements accélérés de l'IIoT dans les ports de Sohar et Duqm | +1.2% | Sohar, Duqm | Moyen terme (2-4 ans) |

| Essor de la monnaie mobile et des API bancaires ouvertes | +1.0% | National, pôles urbains | Court terme (≤ 2 ans) |

| Actifs liés à l'hydrogène vert désignés comme infrastructure critique | +0.9% | Zones industrielles | Long terme (≥ 4 ans) |

| Programme national d'exercices cyber | +0.4% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Projets de gouvernement numérique Vision 2040 en Oman

Le ministère des Transports, des Communications et des Technologies de l'Information migre des centaines de charges de travail vers un cloud gouvernemental souverain, notamment un récent transfert de 2 000 utilisateurs de quatre agences vers Microsoft 365 avec des fonctionnalités avancées de protection contre les menaces.[1]Union internationale des télécommunications, « Indice mondial de la cybersécurité 2024 », itu.int Chaque migration nécessite une évaluation des vulnérabilités, une fédération des identités et une surveillance 24h/24 et 7j/7, ce qui élargit la portée des contrats pour les intégrateurs locaux. Les lignes budgétaires de sécurité cloud native sont désormais intégrées dans chaque appel d'offres numérique du secteur public, garantissant une demande prévisible. Des groupes de travail conjoints coordonnent les contrôles de référence, réduisant les efforts dupliqués et accélérant les approbations. Le rythme de déploiement prévisible permet aux fournisseurs d'aligner leur capacité sur les jalons des projets, lissant les revenus trimestriels.

Règles obligatoires de résidence des données

La loi sur la protection des données personnelles oblige les données critiques à rester physiquement en Oman, orientant les investissements vers des serveurs nationaux et des centres d'opérations de sécurité domestiques. Le partenariat d'Omantel avec AWS pour construire une région cloud souveraine illustre la manière dont les opérateurs de télécommunications et les hyperscalers localisent le calcul tout en satisfaisant les régulateurs.[2]Noventiq, « Noventiq migre quatre entités gouvernementales omanaises vers Microsoft 365 », noventiq.com Les entreprises citent la réduction du risque juridique, les avantages en termes de latence et la simplification des audits comme raisons de préférer l'hébergement local, ce qui amplifie les cycles de renouvellement du matériel. Les fournisseurs proposant des installations de niveau III et des tableaux de bord de centre d'opérations de sécurité en langue arabe affichent des taux de succès plus élevés, car les responsables de la conformité classent les garanties de résidence au même niveau que le prix. Cet environnement élève les barrières à l'entrée pour les fournisseurs exclusivement offshore, consolidant indirectement les parts de marché autour des acteurs disposant d'actifs immobiliers en Oman.

Déploiements accélérés de l'IIoT dans les ports de Sohar et Duqm

Les grues intelligentes, les capteurs et les agents de maintenance prédictive prolifèrent dans les deux ports d'entrée, reliant le trafic des technologies opérationnelles aux réseaux informatiques d'entreprise. Plus de 70 % des appareils IoT déployés sont livrés sans chiffrement natif, exposant les paquets de commandes à l'interception.[3]Muscat Daily, « Omantel et AWS établissent une région cloud souveraine en Oman », muscatdaily.com Les opérateurs répondent en installant des systèmes d'intrusion basés sur la liste blanche tels que StationGuard qui sécurisent les trames IEC-61850 et Modbus sans longues fenêtres d'apprentissage.[4]OMICRON, « StationGuard pour la sécurité de l'automatisation des services publics », omicron.energy Les assureurs demandent désormais des preuves de segmentation des technologies opérationnelles avant de couvrir les temps d'arrêt de la manutention des marchandises, traduisant l'architecture cyber en levier financier. À mesure que les autorités portuaires ajoutent des terminaux d'exportation d'hydrogène, de nouveaux verrouillages de sécurité arrivent accompagnés de modules de sécurité intégrés, élevant les prix unitaires moyens.

Essor de la monnaie mobile et des API bancaires ouvertes

Les banques représentent 25 % du marché de la cybersécurité en Oman, et la certification ISO 27001 est obligatoire pour toutes les institutions agréées. Les initiatives d'API ouvertes facilitent les paiements instantanés mais élargissent la surface d'attaque, une tendance confirmée par les recherches de Kaspersky qui ont révélé que 58 % des consommateurs omanais ont été confrontés à des tentatives de fraude. Les prestataires de services financiers superposent la tokenisation, la notation dynamique des risques et les passerelles API sécurisées pour contenir les menaces. Les pilotes de biométrie comportementale réduisent les faux positifs en temps réel en suivant la cadence de balayage et l'inclinaison de l'appareil. Les feuilles de route des fournisseurs intègrent de plus en plus des modules de gestion des identités et des accès clients avec des analyses anti-fraude, augmentant la valeur totale des contrats.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents en cybersécurité | –1.5% | National | Court terme (≤ 2 ans) |

| Fragmentation des achats publics | –1.0% | National, secteur public | Moyen terme (2-4 ans) |

| Préoccupations mondiales liées à la chaîne d'approvisionnement des équipementiers | –0.8% | National | Moyen terme (2-4 ans) |

| Faible pénétration de la cyber-assurance | –0.5% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en cybersécurité

L'Académie avancée de cybersécurité, créée avec Thales, diplôme 150 professionnels par an, mais les offres d'emploi à Mascate seule dépassent 400 postes. Les primes salariales atteignent 25 % au-dessus des moyennes régionales, mettant à rude épreuve les budgets informatiques. Les organisations compensent les lacunes en externalisant la surveillance de premier niveau aux services de sécurité gérés, mais les enquêtes complexes nécessitent toujours une expertise interne, créant des goulots d'étranglement. Les retards dans l'ajustement des règles SIEM prolongent les délais de conformité, notamment pour les nouveaux audits ISO. Les fournisseurs intègrent une orchestration à faible code pour réduire les heures de triage manuel, atténuant partiellement la contrainte.

Fragmentation des achats publics

Plus de 70 ministères et agences lancent des appels d'offres individuels qui partagent rarement des modèles techniques, obligeant les fournisseurs à ressaisir les données de diligence raisonnable pour chaque offre. La finalisation des contrats peut être retardée de six mois, différant les flux de trésorerie et augmentant les coûts de gestion des offres. Un accord-cadre pilote couvrant les migrations vers Microsoft 365 montre des résultats précoces encourageants, mais la standardisation plus large progresse lentement. Des contrôles de référence incohérents créent également des surcharges d'intégration une fois que l'échange de données inter-agences est opérationnel. Les intégrateurs dont les équipes de prévente maîtrisent la conformité du secteur public obtiennent de meilleurs résultats dans les présélections, mais la friction globale des transactions continue de freiner les volumes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services gagnent en dynamisme face à la pénurie de talents

Les revenus des services sur le marché de la cybersécurité en Oman augmentent à un CAGR de 13,78 %, soutenus par la demande de détection et de réponse gérées qui compense les pénuries de personnel. Oman Data Park regroupe Fortinet Secure SD-WAN et la surveillance du centre d'opérations de sécurité dans des forfaits à prix fixe, simplifiant les achats pour les acheteurs du marché intermédiaire. Les pare-feux réseau et les outils de gestion de la posture cloud restent les plus grandes catégories de solutions, mais la gouvernance des identités et la sécurité centrée sur les données connaissent la croissance la plus rapide à mesure que les politiques de confiance zéro se répandent. Les services professionnels maintiennent une expansion à deux chiffres car les audits de conformité et les exercices de red team nécessitent une expertise certifiée. Les services gérés convertissent les projets ponctuels en flux de revenus récurrents, augmentant la valeur à vie.

La part des solutions, bien que plus lente, représente encore 32,08 % des revenus de 2025. Les acheteurs modernisent leurs infrastructures périmètriques avec une inspection approfondie des paquets et des pare-feux d'applications web reconnaissant l'écriture arabe. Les plateformes de protection des terminaux évoluent vers une détection comportementale pilotée par l'IA, adaptée aux priorités du travail à distance. À mesure que les clouds souverains prolifèrent, les clients privilégient les ensembles d'outils qui se déploient de manière identique sur les machines virtuelles et les serveurs physiques, réduisant les courbes d'apprentissage et la dérive de configuration. Les retours des opérateurs suggèrent que les cycles de renouvellement des solutions s'alignent désormais sur des budgets OPEX de trois ans plutôt que sur des délais CAPEX de cinq ans, accélérant le renouvellement des équipements hérités.

Par mode de déploiement : les architectures hybrides dominent les feuilles de route

Les actifs sur site représentaient 59,68 % de la taille du marché de la cybersécurité en Oman en 2025, soutenus par les obligations de conformité dans le gouvernement et les infrastructures critiques. Néanmoins, les revenus de la sécurité cloud devraient progresser à un CAGR de 17,16 % à mesure que les régions souveraines suppriment les barrières liées à la localisation des données. Le lancement du service Amazon Outposts d'Oman Data Park permet aux entités réglementées de maintenir la souveraineté des charges de travail tout en accédant à l'élasticité du cloud. Les premiers adoptants consolident la journalisation dans des SIEM cloud natifs qui offrent une corrélation instantanée sans contraintes matérielles.

Les scénarios hybrides prévalent ; les opérateurs maintiennent les charges de travail SCADA derrière des cloisons d'isolation tout en exécutant des pipelines d'analyse et de DevOps dans des zones souveraines. Les investisseurs citent des coûts initiaux plus faibles et des achats plus rapides comme moteurs de cette transition hybride. Les fournisseurs d'outils répondent avec des modèles de licence qui suivent les unités de charge de travail plutôt que les sockets CPU, simplifiant les audits. Les acheteurs évaluent le succès sur les métriques de délai de correction et l'application des politiques inter-domaines plutôt que sur le nombre historique d'équipements, reflétant la maturité croissante des opérations de sécurité.

Par taille d'entreprise utilisatrice finale : les PME s'accélèrent, les grandes entreprises maintiennent l'essentiel des dépenses

Les grandes entreprises détenaient 65,97 % de la part du marché de la cybersécurité en Oman en 2025, ancrées par les banques, les majors du pétrole et du gaz et les opérateurs de télécommunications historiques. Ces groupes exécutent des feuilles de route pluriannuelles couvrant la chasse aux menaces, la sécurité des technologies opérationnelles et la simulation sur cyber-range. Leurs cycles d'achat favorisent les fournisseurs de plateformes offrant des tableaux de bord intégrés, augmentant ainsi les coûts de changement. Les pilotes d'entreprise sur les moteurs de détection par IA générative influencent les feuilles de route des fournisseurs, avec des fonctionnalités dérivées prévues pour les éditions petites entreprises dans les deux prochains cycles de publication.

Les PME se développent à un CAGR de 18,05 % car les incitations de Vision 2040 poussent la numérisation de la facturation et des portails clients dans le commerce de détail, l'hôtellerie et la logistique. Le Fonds technologique d'Oman accorde des subventions d'amorçage incluant des budgets obligatoires de cybersécurité, intégrant les dépenses dès le début des parcours des start-ups. Les cadres légers qui s'alignent sur la norme ISO 27001 mais évitent les rapports longs attirent les propriétaires qui ne disposent pas de responsables de la sécurité des systèmes d'information dédiés. Les offres groupées de services gérés populaires auprès des PME comprennent la défense des terminaux, la messagerie sécurisée et une assistance téléphonique 24h/24 et 7j/7, à prix prévisible pour réduire l'incertitude des flux de trésorerie.

Par utilisateur final : le secteur BFSI en tête, la santé en forte progression

Le secteur BFSI conserve les dépenses les plus importantes, représentant 29,45 % du marché de la cybersécurité en Oman en 2025. Les réglementations de la Banque centrale imposent un chiffrement fort, une surveillance de la fraude en temps réel et des audits de reprise après sinistre, assurant un renouvellement continu. Les expériences de banque ouverte stimulent le déploiement de passerelles API avec protection d'exécution intégrée et hooks d'identité à confiance zéro. Les banques élargissent également leurs programmes de primes aux bugs, récompensant les chercheurs externes pour la divulgation responsable des vulnérabilités.

Le secteur de la santé affiche le CAGR le plus rapide à 18,74 % jusqu'en 2031, à mesure que les hôpitaux numérisent les dossiers et déploient des plateformes de télémédecine. Le partenariat d'OQ avec Trend Micro démontre comment les normes du domaine énergétique influencent la conception de la sécurité des technologies opérationnelles hospitalières. Les administrateurs médicaux investissent dans la micro-segmentation pour mettre en quarantaine les dispositifs de diagnostic, limitant les mouvements latéraux en cas de rançongiciel. Les assureurs régionaux pilotent des avenants de police couvrant les impacts sur la sécurité des patients, faisant des contrôles cyber documentés un prérequis pour les remises sur les primes.

Analyse géographique

Mascate reste l'épicentre du marché de la cybersécurité en Oman, car les ministères, le Centre régional de cybersécurité de l'UIT et les grandes banques y sont co-localisés, concentrant l'expertise et les budgets. La prise de décision centralisée accélère les pilotes, et les équipes de succès client des fournisseurs se positionnent près des bureaux de Knowledge Oasis pour assurer une réponse rapide. Les universités de la région capitale orientent les jeunes diplômés vers des rôles d'analystes dans les centres d'opérations de sécurité, atténuant partiellement la pénurie de talents.

Le port de Sohar émerge comme une vitrine des technologies de sécurité, où les opérateurs industriels exigent des pare-feux sensibles aux protocoles et une détection des anomalies au niveau des capteurs. La communauté de la cyber-assurance ancre les tableaux de primes aux contrôles des technologies opérationnelles validés, intégrant l'ingénierie de sécurité à la planification financière. Les implantations des fournisseurs à Sohar comprennent souvent des dépôts de pièces de rechange sur site pour respecter les clauses strictes de délai moyen de réparation.

Duqm suit une trajectoire similaire à mesure que les pôles d'hydrogène vert et de pétrochimie se développent. Chaque nouvelle ligne de production intègre des modèles d'automates programmables sécurisés par défaut, générant des commandes de prises réseau durcies et de plaques de surveillance passive. Les établissements d'enseignement locaux collaborent avec les fabricants pour adapter les programmes de cybersécurité aux normes IEC-62443, constituant un vivier d'analystes spécialisés en technologies opérationnelles. Au fil du temps, les villes secondaires copient ces modèles, réduisant progressivement les disparités régionales de dépenses.

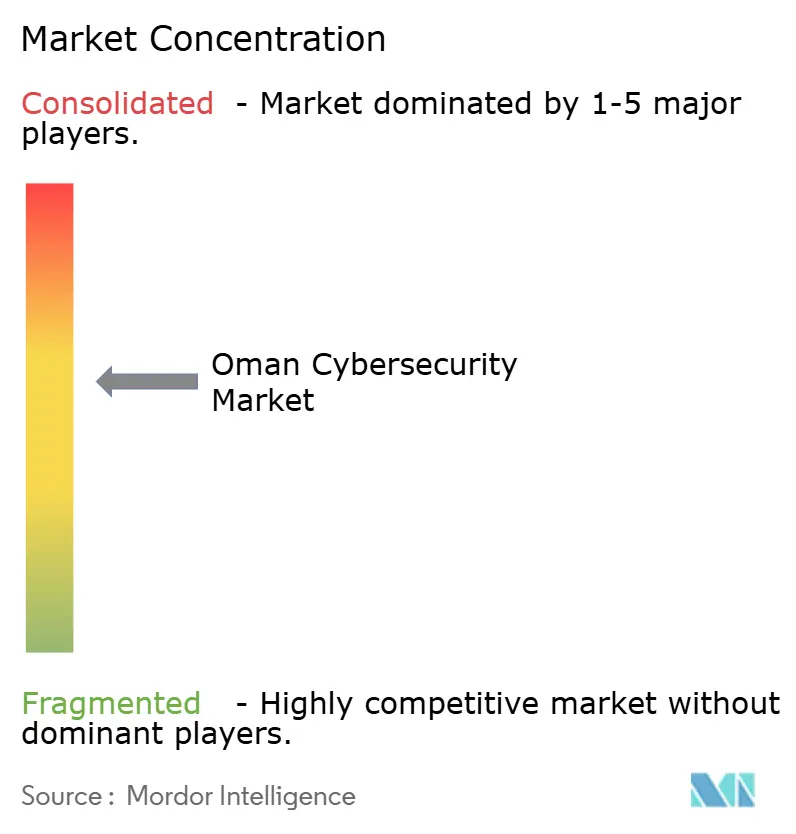

Paysage concurrentiel

Les poids lourds mondiaux tels que Microsoft, Cisco et Fortinet proposent des portefeuilles larges couvrant le périmètre, le cloud et l'analyse, leur conférant une part combinée de 32 % du marché de la cybersécurité en Oman en 2024. Ils localisent les flux de renseignements sur les menaces pour inclure des artefacts en langue arabe et ouvrent des centres de formation à Mascate pour accélérer le transfert de compétences. Les équipes de conformité apprécient les feuilles de route des fournisseurs alignées sur les mises à jour ISO et NIST, favorisant la fidélité à la marque.

Les leaders locaux Oman Data Park et National Security Services Group captent 16 % de part en associant une capacité cloud souveraine à des tableaux de bord de centre d'opérations de sécurité en langue arabe. Leur proximité avec les régulateurs réduit les cycles d'approbation des projets et les positionne pour des missions de conseil lorsque de nouveaux mandats apparaissent. L'expansion de 450 millions USD d'Oman Data Park vers le centre de données Kemet étend la redondance transfrontalière au bénéfice des locataires omanais poursuivant une résilience multi-cloud.

Des spécialistes de niche, notamment PureSquare et Potech, se taillent des créneaux respectivement dans les VPN de confidentialité et l'évaluation des risques par IA, répondant aux organisations qui préfèrent une expertise ciblée. Les alliances stratégiques restent le levier de croissance privilégié ; les exemples récents incluent le partenariat d'Oman Data Park avec Seclore pour la protection centrée sur les données et celui d'Omantel avec AWS pour le cloud souverain. L'activité de fusions-acquisitions est prête à s'accélérer à mesure que les conglomérats du Golfe reproduisent le modèle G42-CPX pour construire des piles IA et sécurité de bout en bout, indiquant une consolidation progressive au cours de la décennie.

Leaders du secteur de la cybersécurité en Oman

Dell Technologies Inc.

IBM Corporation

Cisco Systems Inc.

Fortinet Inc.

Check Point Software Technologies Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Oman Data Park et ITHCA Group ont lancé le plus grand système cloud du Sultanat.

- Février 2025 : G42 a acquis CPX pour intégrer la cybersécurité dans sa chaîne de valeur IA.

- Janvier 2025 : PureSquare a ouvert des bureaux en Arabie saoudite et aux Émirats arabes unis pour servir les clients du Golfe.

- Octobre 2024 : Oman Data Park a signé un protocole d'accord de 450 millions USD avec INTRO Technology pour le centre de données Kemet.

Périmètre du rapport sur le marché de la cybersécurité en Oman

Le périmètre du marché de la cybersécurité englobe les revenus tirés des solutions et services utilisés dans les secteurs d'utilisation finale. L'analyse s'appuie sur un mélange de recherches secondaires et de sources primaires, offrant une vue d'ensemble complète du marché. Le marché examine également les principaux moteurs et freins qui façonnent sa trajectoire de croissance.

Le marché de la cybersécurité en Oman est segmenté par offre (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des terminaux et autres types de solutions] et services [services professionnels et services gérés]), par mode de déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'utilisation finale (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisation finale). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des terminaux | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie et défense |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Fabrication |

| Autres |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des terminaux | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par secteur d'utilisation finale | BFSI | |

| Santé | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail et e-commerce | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la cybersécurité en Oman d'ici 2031 ?

Le marché devrait atteindre 214,27 millions USD d'ici 2031.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les solutions de sécurité basées sur le cloud devraient se développer à un CAGR de 17,16 % entre 2026 et 2031, à mesure que les régions cloud souveraines arrivent à maturité.

Pourquoi les services de sécurité gérés sont-ils très demandés ?

Ils compensent la pénurie nationale de professionnels certifiés et assurent une surveillance 24h/24 et 7j/7 que de nombreuses organisations ne peuvent pas assurer en interne.

Quel secteur affiche le taux de croissance le plus élevé ?

Le secteur de la santé est en tête avec un CAGR de 18,74 %, porté par les dossiers électroniques, la télémédecine et des réglementations strictes sur les données des patients.

Dernière mise à jour de la page le: