Taille et part du marché de la cybersécurité aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

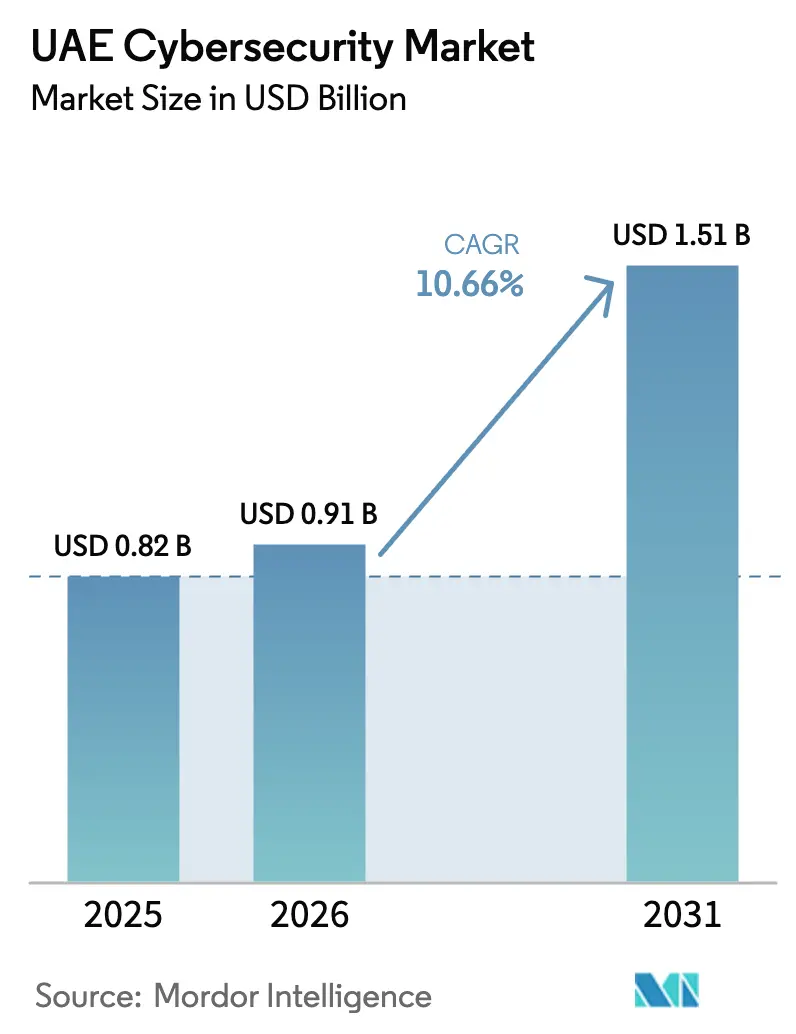

| Taille du marché de l'année de base (2025) | 0.82 Milliards de dollars |

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 1.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité aux Émirats arabes unis par Mordor Intelligence

La taille du marché de la cybersécurité aux Émirats arabes unis était évaluée à 0,82 milliard USD en 2025 et devrait croître de 0,91 milliard USD en 2026 pour atteindre 1,51 milliard USD d'ici 2031, à un CAGR de 10,66 % durant la période de prévision (2026-2031). Le renforcement des mandats relatifs aux données souveraines, le déploiement des réseaux 5G et une enveloppe gouvernementale de 2 milliards USD dans le cadre de la Stratégie nationale de cybersécurité accélèrent les cycles d'approvisionnement. Les centres d'opérations de sécurité nationaux se multiplient à mesure que les régulateurs imposent la résidence des données, tandis que les architectures natives du cloud restent au cœur des feuilles de route de transformation numérique. Les fournisseurs capables de certifier leur conformité à la version 2 des normes d'assurance de l'information des Émirats arabes unis et de s'intégrer de manière transparente aux clouds hyperscale gagnent du terrain. La dynamique concurrentielle favorise les plateformes modulaires qui orchestrent les contrôles des points de terminaison, des identités et des accès au cloud sur un tableau de bord unique, réduisant ainsi le déficit de compétences qui continue de peser sur les équipes internes.

Principaux enseignements du rapport

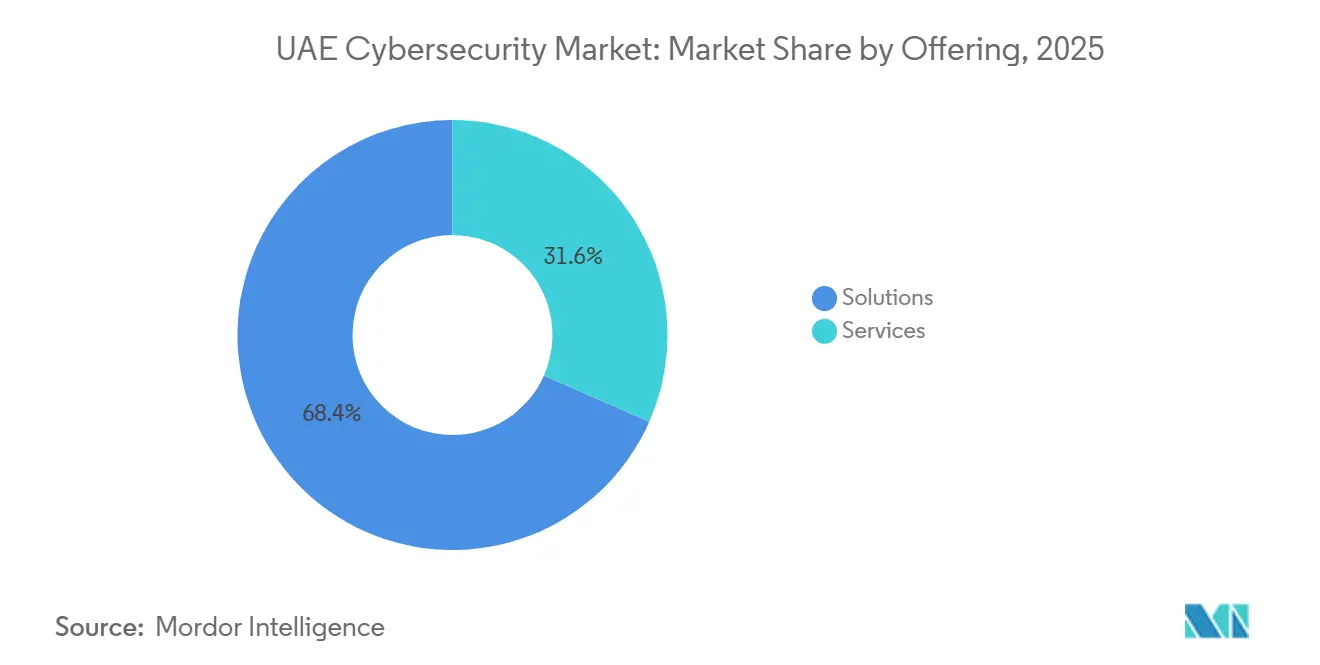

- Par offre, les solutions ont capturé 68,38 % des revenus du marché de la cybersécurité aux Émirats arabes unis en 2025, tandis que les services devraient afficher un CAGR de 11,23 % jusqu'en 2031, le rythme le plus rapide parmi les offres.

- Par mode de déploiement, le déploiement cloud représentait 63,12 % de la part du marché de la cybersécurité aux Émirats arabes unis en 2025 et progresse à un CAGR de 11,16 % jusqu'en 2031.

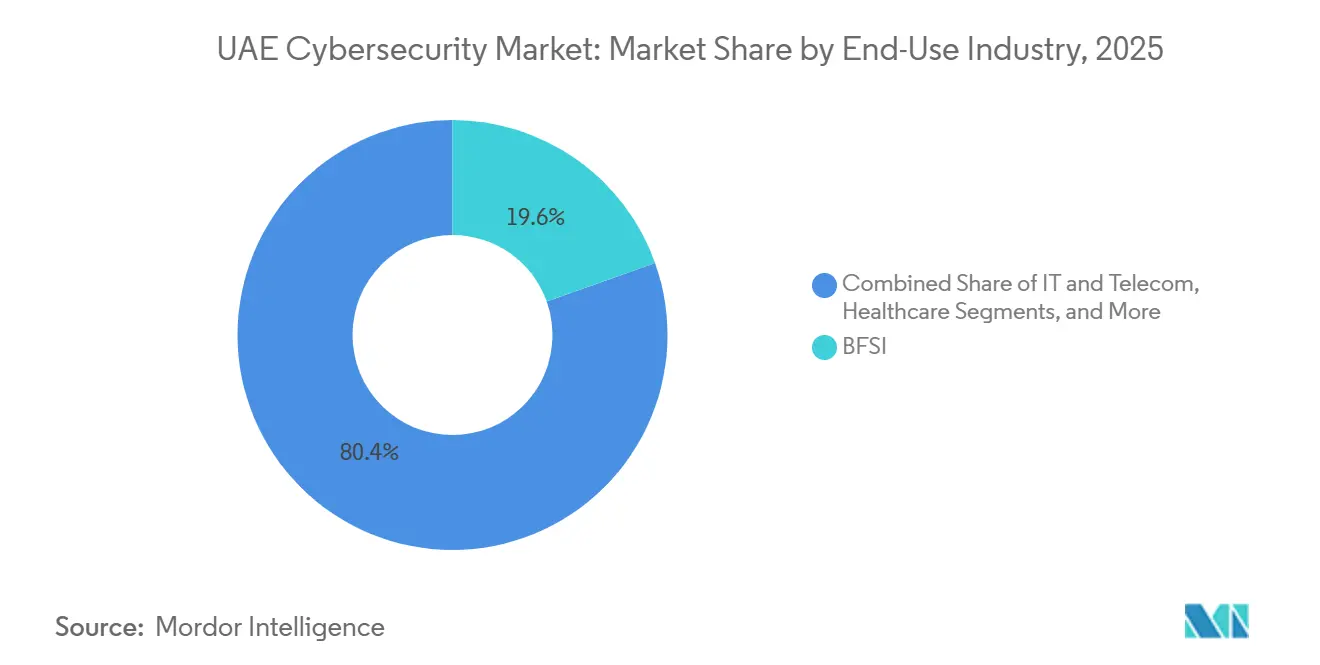

- Par secteur d'utilisation finale, les services bancaires, financiers et d'assurance ont dominé les dépenses, représentant 19,56 % du marché de la cybersécurité aux Émirats arabes unis en 2025, tandis que la santé devrait croître à un CAGR de 12,01 % jusqu'en 2031.

- Par taille d'entreprise utilisatrice finale, les petites et moyennes entreprises devraient augmenter leurs budgets à un CAGR de 11,78 % jusqu'en 2031, réduisant l'écart avec les grandes entreprises qui détenaient 67,29 % des dépenses de 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des dépenses gouvernementales en cybersécurité dans le cadre de la Vision 2031 des Émirats arabes unis | +2.8% | National, avec concentration à Abou Dhabi et Dubaï | Moyen terme (2 à 4 ans) |

| Prolifération de la 5G et de l'IoT entraînant une expansion de la surface d'attaque | +2.3% | National, accéléré dans les zones de villes intelligentes (Dubaï, Abou Dhabi, Charjah) | Court terme (≤ 2 ans) |

| Conformité obligatoire aux normes d'assurance de l'information des Émirats arabes unis | +1.9% | National, application plus stricte dans les entités fédérales et les infrastructures critiques | Moyen terme (2 à 4 ans) |

| Essor de la migration vers le cloud parmi les PME | +1.7% | National, avec une adoption plus élevée dans les zones franches et les pôles technologiques | Court terme (≤ 2 ans) |

| Adoption croissante de la cyberassurance parmi les entreprises | +0.9% | National, porté par les BFSI et les filiales multinationales | Long terme (≥ 4 ans) |

| Initiatives de localisation des centres de données de sécurité et des SOC | +1.1% | National, avec un accent sur les zones souveraines d'Abou Dhabi et de Dubaï | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses gouvernementales en cybersécurité dans le cadre de la Vision 2031 des Émirats arabes unis

Les agences fédérales et émirates ont budgétisé plus de 2 milliards USD en 2025, finançant des centres d'opérations de sécurité souverains, des programmes de développement des compétences et des infrastructures de réponse aux incidents. La migration obligatoire des charges de travail publiques vers un hébergement conforme aux normes d'assurance de l'information d'ici fin 2026 comprime les délais d'approvisionnement, orientant les contrats vers des fournisseurs disposant de solutions pré-certifiées. Les fonds réservés au chiffrement résistant aux technologies quantiques, aux projets pilotes de confiance zéro et à la détection d'anomalies pilotée par l'IA créent des avantages de premier entrant pour les fournisseurs qui co-développent des architectures de référence avec les acheteurs gouvernementaux. Le lien réglementaire entre la norme ISO 27001, la conformité aux normes d'assurance de l'information des Émirats arabes unis et l'éligibilité aux appels d'offres publics renforce les investissements en sécurité dans les secteurs non pétroliers.

Prolifération de la 5G et de l'IoT entraînant une expansion de la surface d'attaque

Les opérateurs avaient déployé environ 7 000 stations de base 5G fin 2025, atteignant une pénétration de 19,4 % des abonnés mobiles, ce qui a permis le découpage de réseau pour les cas d'usage industriels et de villes intelligentes. Une augmentation des capteurs connectés, des drones et des appareils portables a élargi la surface d'attaque plus rapidement que les inventaires d'actifs ne pouvaient suivre. Check Point a recensé plus de 223 800 actifs des Émirats arabes unis exposés en 2024, comprenant des routeurs non corrigés et des contrôleurs industriels. Les fournisseurs proposant une gestion unifiée des points de terminaison et de l'IoT, avec des analyses comportementales, gagnent du terrain auprès des entreprises cherchant une visibilité sur les domaines informatiques et opérationnels.

Conformité obligatoire aux normes d'assurance de l'information des Émirats arabes unis

La version 2 des normes d'assurance de l'information publiée en 2025 a renforcé la gestion des clés de chiffrement, les délais de signalement des incidents et les évaluations des risques liés aux tiers.[1]Autorité nationale de sécurité électronique, "Normes d'assurance de l'information version 2," nesa.gov.ae Les secteurs critiques font désormais l'objet de tests de pénétration annuels par des prestataires accrédités par l'Autorité nationale de sécurité électronique et doivent localiser les charges de travail de reprise après sinistre à l'intérieur des frontières nationales, stimulant ainsi les constructions de centres de données hyperscale par Khazna et ses pairs. Les clauses relatives à la chaîne d'approvisionnement obligent les entreprises à auditer leurs fournisseurs de logiciels, ce qui stimule la demande de plateformes générant des nomenclatures logicielles et des pistes d'audit immuables.

Essor de la migration vers le cloud parmi les PME

Les mandats gouvernementaux axés sur le cloud ont poussé 80 % des services fédéraux vers le cloud d'ici 2025, établissant de bonnes pratiques pour l'adoption par le secteur privé.[2]Bureau numérique du gouvernement des Émirats arabes unis, "Politique axée sur le cloud," u.ae Le lancement des régions souveraines AWS et Microsoft Azure en 2024-2025 a réduit la latence à moins de 5 millisecondes et satisfait aux règles de résidence des données. Les PME sans expertise interne se tournent vers des services de sécurité gérés qui regroupent la gestion de la posture de sécurité cloud et une surveillance 24h/24 et 7j/7, à des prix adaptés aux budgets des entreprises de moins de 250 employés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents émiratis en cybersécurité | -1.4% | National, aiguë dans les domaines spécialisés (renseignement sur les menaces, architecture de sécurité cloud) | Moyen terme (2 à 4 ans) |

| Coût total de possession élevé pour les solutions de sécurité avancées | -1.1% | National, affectant de manière disproportionnée les PME et les micro-entreprises | Court terme (≤ 2 ans) |

| Réglementation fragmentée dans les zones franches | -0.7% | Centre financier international de Dubaï, Marché mondial d'Abou Dhabi et zones franches sectorielles | Long terme (≥ 4 ans) |

| Sensibilisation limitée parmi les micro-entreprises | -0.5% | National, concentré dans le commerce de détail, l'hôtellerie et les services personnels | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents émiratis en cybersécurité

Environ 5 000 ressortissants émiratis ont rejoint des postes de cybersécurité dans le secteur privé durant 2024-2025, mais la demande d'analystes seniors en matière de menaces dépasse toujours l'offre.[3]Ministère des Ressources humaines et de l'Émiratisation, "Initiatives en matière de talents en cybersécurité 2025," mohre.gov.ae L'inflation salariale et les cycles d'attrition de deux ans érodent les connaissances institutionnelles, poussant les organisations vers des modèles de SOC co-gérés où des prestataires externes fournissent des analystes de niveau 2 et de niveau 3.

Coût total de possession élevé pour les solutions de sécurité avancées

Une pile de sécurité complète peut consommer jusqu'à 12 % du budget informatique d'une PME. Les licences facturées par utilisateur, par appareil ou par gigaoctet, auxquelles s'ajoutent les appliances matérielles et les salaires des analystes, freinent l'adoption des pare-feux de nouvelle génération et des solutions XDR. Les plateformes unifiées à tarification à la consommation facilitent l'adoption, mais de nombreuses entreprises sensibles aux coûts considèrent encore la cybersécurité comme une simple case à cocher en matière de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services se développent à mesure que le déficit de compétences se creuse

Les services devraient croître à un CAGR de 11,23 %, dépassant l'ensemble du marché de la cybersécurité aux Émirats arabes unis, car les organisations externalisent la chasse aux menaces et la réponse aux incidents face à une pénurie persistante de talents. Les solutions détenaient 68,38 % des revenus en 2025, reflétant les investissements dans les pare-feux de nouvelle génération et la détection des points de terminaison, mais les charges opérationnelles poussent les acheteurs vers des modèles co-gérés. La taille du marché de la cybersécurité aux Émirats arabes unis pour les services devrait s'élargir à mesure que des fournisseurs comme Help AG intègrent la gestion continue de l'exposition aux menaces dans des offres d'abonnement. La détection et la réponse gérées ancrent désormais de nombreux contrats, convertissant des logiciels autrefois à forte intensité capitalistique en postes de dépenses d'exploitation qui séduisent les directeurs financiers.

La demande de services professionnels est également élevée, car les audits annuels dans le cadre des normes d'assurance de l'information nécessitent des évaluations des risques et des tests de pénétration par des experts accrédités. À mesure que les entreprises accélèrent leurs projets pilotes de confiance zéro, les architectes capables de cartographier les contrôles d'identité, de réseau et de couche de données dans un moteur de politique unique se font rares. Les prestataires qui combinent conseil, déploiement et opérations en temps réel sont bien positionnés pour accroître leur part du marché de la cybersécurité aux Émirats arabes unis dans le domaine des services.

Par mode de déploiement : le cloud conserve sa primauté sous les règles de résidence des données

Le déploiement cloud a capturé 63,12 % de la part du marché de la cybersécurité aux Émirats arabes unis en 2025 et progresse à un CAGR de 11,16 % jusqu'en 2031. La taille du marché de la cybersécurité aux Émirats arabes unis attribuable aux charges de travail cloud s'élargira à mesure que les hyperscalers investissent dans des zones souveraines, permettant aux clients de traiter la télémétrie de sécurité localement. Les architectures sur site persistent dans les secteurs de l'énergie et de la défense, mais ces utilisateurs adoptent tout de même des services d'analyse de sécurité natifs du cloud pour les données non critiques pour la sécurité.

La localisation est désormais un facteur de différenciation. Sophos a ouvert un centre de données aux Émirats arabes unis sur l'infrastructure AWS en mai 2025, et Cisco a suivi avec une instance Duo MFA en 2024, garantissant que les jetons d'authentification restent sur le territoire national. Ces initiatives s'alignent sur les clauses des normes d'assurance de l'information qui interdisent les flux transfrontaliers pour les charges de travail gouvernementales. En conséquence, les courtiers de sécurité d'accès au cloud, la gestion de la posture de sécurité cloud et les outils de sécurité des conteneurs sont devenus des postes incontournables dans les appels d'offres, renforçant la centralité du cloud sur le marché de la cybersécurité aux Émirats arabes unis.

Par secteur d'utilisation finale : la santé s'accélère, les BFSI se consolident

La santé devrait afficher un CAGR de 12,01 %, le plus rapide de tous les secteurs verticaux, à mesure que la télémédecine se normalise après la pandémie et que le chiffrement des dossiers de santé électroniques devient obligatoire.[4]Ministère de la Santé et de la Prévention, "Protection des données dans le secteur de la santé 2025," mohap.gov.ae La taille du marché de la cybersécurité aux Émirats arabes unis pour la santé augmente grâce aux normes de gouvernance de l'IA publiées en 2024 qui exigent des garanties de sécurité pour les modèles de données des patients.

Les BFSI restent le plus grand dépensier avec 19,56 % des dépenses de 2025. Les directives de la Banque centrale sur les API de banque ouverte et la détection des fraudes en temps réel soutiennent les investissements dans la biométrie comportementale et le partage de renseignements sur les menaces. L'énergie, le commerce de détail et l'aérospatiale présentent chacun des exigences de niche, incitant les fournisseurs à adapter leurs offres sur le marché de la cybersécurité aux Émirats arabes unis aux cadres de conformité sectoriels.

Par taille d'entreprise : les PME comblent l'écart

Les PME augmenteront leurs dépenses à un CAGR de 11,78 %, aidées par l'économie axée sur le cloud et une sensibilisation croissante aux rançongiciels. Bien que les grandes entreprises aient représenté 67,29 % des dépenses de 2025, la croissance incrémentielle ralentit à mesure que leurs architectures arrivent à maturité. Les piles unifiées à tarification par abonnement qui regroupent les défenses des points de terminaison, de la messagerie et du web en un seul agent trouvent un écho auprès des PME soucieuses des coûts, les aidant à capter une part incrémentielle du marché de la cybersécurité aux Émirats arabes unis.

Les micro-entreprises sont encore à la traîne en raison de budgets et d'une sensibilisation limités, mais les subventions gouvernementales et les offres freemium des fournisseurs encouragent l'adoption de mesures de base telles que l'authentification multifacteur et les sauvegardes chiffrées.

Analyse géographique

Abou Dhabi et Dubaï représentent la majeure partie des revenus du marché de la cybersécurité aux Émirats arabes unis, ancrés par les infrastructures énergétiques et les pôles financiers. Abou Dhabi privilégie la sécurité des technologies opérationnelles pour le pétrole, le gaz et les services publics, tandis que Dubaï met l'accent sur la sécurité cloud pour les charges de travail bancaires, logistiques et touristiques. Charjah, Ajman, Ras Al Khaïmah, Oumm Al Qaïwaïn et Fujaïrah connaissent une adoption régulière à mesure que les PME se numérisent. Le protocole d'accord signé par Fortinet en avril 2025 avec le Centre de cybersécurité de Charjah souligne la demande régionale croissante en matière de formation et de renseignement sur les menaces.

La fragmentation des zones franches complique la conformité. Le Centre financier international de Dubaï applique des lois de protection des données de style RGPD, tandis que le Marché mondial d'Abou Dhabi applique des normes distinctes pour les services financiers. Les entreprises multizones favorisent donc les fournisseurs qui intègrent des modèles de politique spécifiques à chaque juridiction.

Les vecteurs de menaces régionaux restent aigus. L'indice X-Force d'IBM a classé les Émirats arabes unis au quatrième rang mondial pour les cyberattaques en 2024, représentant 10 % des événements mondiaux. Le pays est également au cœur des pactes de partage des menaces du Conseil de coopération du Golfe et des accords bilatéraux avec les États-Unis, le Royaume-Uni et Israël, ce qui en fait un terrain d'essai pour les projets pilotes de confiance zéro et de sécurité quantique.

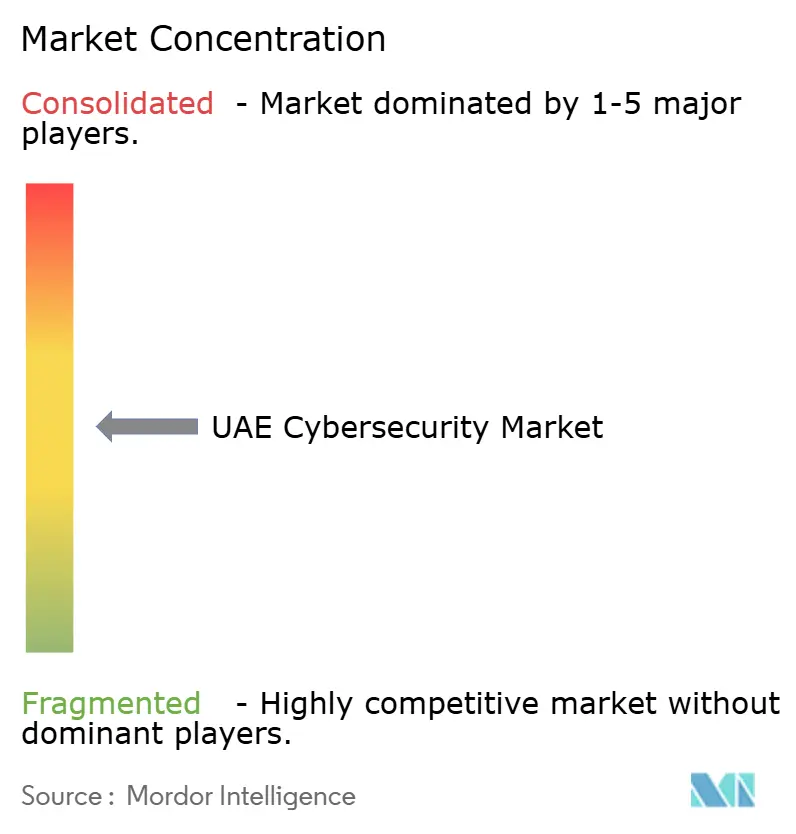

Paysage concurrentiel

Le marché de la cybersécurité aux Émirats arabes unis est modérément fragmenté. Des champions locaux tels que Help AG, Injazat et Etisalat Digital sont en concurrence avec des fournisseurs mondiaux dont Cisco, Palo Alto Networks, Microsoft, CrowdStrike et Fortinet. Les acteurs locaux tirent parti de leur proximité avec les décideurs gouvernementaux, de leur maîtrise de l'arabe et de leur expertise des cadres de conformité des Émirats arabes unis pour remporter des projets dans le secteur public et les infrastructures critiques, tandis que les fournisseurs internationaux apportent leur envergure, leur profondeur en R&D et leurs réseaux mondiaux de renseignement sur les menaces. Les modèles de partenariat sont courants ; l'accord de mai 2025 entre Help AG et Etisalat Digital fusionne les opérations de sécurité gérées avec l'infrastructure des opérateurs pour offrir une surveillance intégrée et une réponse aux incidents. L'accord d'octobre 2025 entre Fortinet et l'Autorité de l'électricité et de l'eau de Dubaï intègre des pare-feux de nouvelle génération et un SD-WAN sécurisé dans les réseaux de technologies opérationnelles des services publics, illustrant la convergence de la protection informatique et opérationnelle.

Des opportunités d'espaces blancs persistent dans l'hôtellerie, la construction et les services personnels, où l'adoption numérique est en hausse mais où les budgets de sécurité sont à la traîne par rapport aux autres secteurs. Les perturbateurs ciblent ces segments avec des plateformes délivrées par le cloud qui minimisent le matériel sur site et utilisent une tarification à la consommation. L'automatisation par intelligence artificielle de la détection des menaces et de la réponse aux incidents gagne en faveur, mais l'indice de préparation 2025 de Cisco a montré que seulement 4 % des organisations des Émirats arabes unis sont pleinement matures dans les domaines de l'identité, du réseau et des applications, ce qui suggère que la plupart des entreprises construisent encore des contrôles fondamentaux. Les fournisseurs qui prouvent des réductions du temps moyen de détection et de réponse grâce à des études de cas auditées progressent dans les listes de présélection.

La localisation des centres de données est devenue un facteur décisif dans les appels d'offres, car les normes d'assurance de l'information interdisent la télémétrie transfrontalière pour les charges de travail gouvernementales et d'infrastructures critiques. Sophos a activé un hub de télémétrie aux Émirats arabes unis sur l'infrastructure AWS en 2025, et Cisco a installé des serveurs Duo MFA sur le territoire national en 2024, offrant aux deux fournisseurs des avantages en termes de latence et de conformité par rapport aux concurrents qui continuent d'acheminer les données vers l'Europe ou les États-Unis. Les fusions et les prises de participations minoritaires remodèlent également le secteur ; l'investissement de 1,5 milliard USD de Microsoft dans G42 en 2024 a approfondi la collaboration sur l'infrastructure cloud souveraine et la recherche en sécurité. Le positionnement concurrentiel repose désormais sur le regroupement des outils de gouvernance, du renseignement sur les menaces et de la détection gérée dans des abonnements adaptés aux PME, sans sacrifier les analyses avancées exigées par les grandes banques et les majors de l'énergie. Les fournisseurs qui équilibrent envergure mondiale et nuance locale sont bien positionnés pour capter une part incrémentielle du marché de la cybersécurité aux Émirats arabes unis.

Leaders du secteur de la cybersécurité aux Émirats arabes unis

DarkMatter LLC

Injazat Data Systems LLC

Help AG (Etisalat Group)

Etisalat Digital

Emirates Integrated Telecommunications Company PJSC (du)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Help AG a présenté sa plateforme de gestion continue de l'exposition aux menaces lors de GITEX Global 2025 et a signalé une expansion vers l'Afrique et l'Asie du Sud.

- Octobre 2025 : Fortinet s'est associé à l'Autorité de l'électricité et de l'eau de Dubaï pour déployer des pare-feux de nouvelle génération, un SD-WAN sécurisé et des capacités SOC conjointes.

- Octobre 2025 : Cisco a dévoilé des intégrations Hypershield et XDR prêtes pour l'IA pour les environnements multi-cloud lors de GITEX 2025.

- Mai 2025 : Help AG et Etisalat Digital ont lancé un partenariat de sécurité gérée intégrée ciblant le gouvernement et les infrastructures critiques.

Périmètre du rapport sur le marché de la cybersécurité aux Émirats arabes unis

Le marché de la cybersécurité englobe les dépenses mondiales en solutions, logiciels et services conçus pour protéger les infrastructures numériques, les données et les opérations dans tous les secteurs, notamment la sécurité cloud, réseau, des points de terminaison et des applications ; il inclut les segments entreprises, gouvernement et PME, mais exclut la sécurité physique et les services de conseil purs, le marché évoluant rapidement vers l'automatisation pilotée par l'IA, la consolidation des plateformes et la transformation réglementaire.

Le rapport sur le marché de la cybersécurité aux Émirats arabes unis est segmenté par offre (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité réseau, sécurité des points de terminaison], services [services professionnels, services gérés]), mode de déploiement (sur site, cloud), secteur d'utilisation finale (informatique et télécommunications, BFSI, santé, fabrication industrielle, commerce de détail et commerce électronique, énergie et services publics, aérospatiale, armée et défense, autres secteurs d'utilisation finale) et taille d'entreprise utilisatrice finale (grandes entreprises, petites et moyennes entreprises). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité réseau | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| Informatique et télécommunications |

| BFSI |

| Santé |

| Fabrication industrielle |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Aérospatiale, armée et défense |

| Autres secteurs d'utilisation finale |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisation finale | Informatique et télécommunications | |

| BFSI | ||

| Santé | ||

| Fabrication industrielle | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Aérospatiale, armée et défense | ||

| Autres secteurs d'utilisation finale | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses en matière de cyberdéfense augmentent-elles aux Émirats arabes unis ?

Le marché de la cybersécurité aux Émirats arabes unis devrait croître à un CAGR de 10,66 % de 2026 à 2031, passant de 0,91 milliard USD à 1,51 milliard USD.

Quel secteur vertical alloue le plus de budget ?

Les services bancaires, financiers et d'assurance ont contribué à hauteur de 19,56 % des dépenses de 2025, la part la plus importante parmi les secteurs d'utilisation finale.

Pourquoi les services de sécurité gérés gagnent-ils en popularité ?

La pénurie de talents émiratis seniors en cybersécurité et la complexité de la conformité aux normes d'assurance de l'information incitent les entreprises à externaliser la surveillance 24h/24 et 7j/7 et la réponse aux incidents.

Qu'est-ce qui stimule la demande de sécurité cloud aux Émirats arabes unis ?

Les mandats gouvernementaux axés sur le cloud, les régions souveraines AWS et Azure, et les clauses de résidence des données dans les normes d'assurance de l'information accélèrent l'adoption de la sécurité cloud.

Quels émirats enregistrent les investissements en cybersécurité les plus élevés ?

Abou Dhabi met l'accent sur la protection des technologies opérationnelles pour les infrastructures énergétiques, tandis que Dubaï mène les dépenses en sécurité cloud pour la finance, la logistique et le tourisme.

Comment la réglementation influence-t-elle la sélection des fournisseurs ?

La conformité à la version 2 des normes d'assurance de l'information des Émirats arabes unis et le traitement des données sur le territoire national sont désormais des exigences de base pour remporter des contrats gouvernementaux et d'infrastructures critiques.

Dernière mise à jour de la page le: