Taille et parts du marché de la cybersécurité au Koweït

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

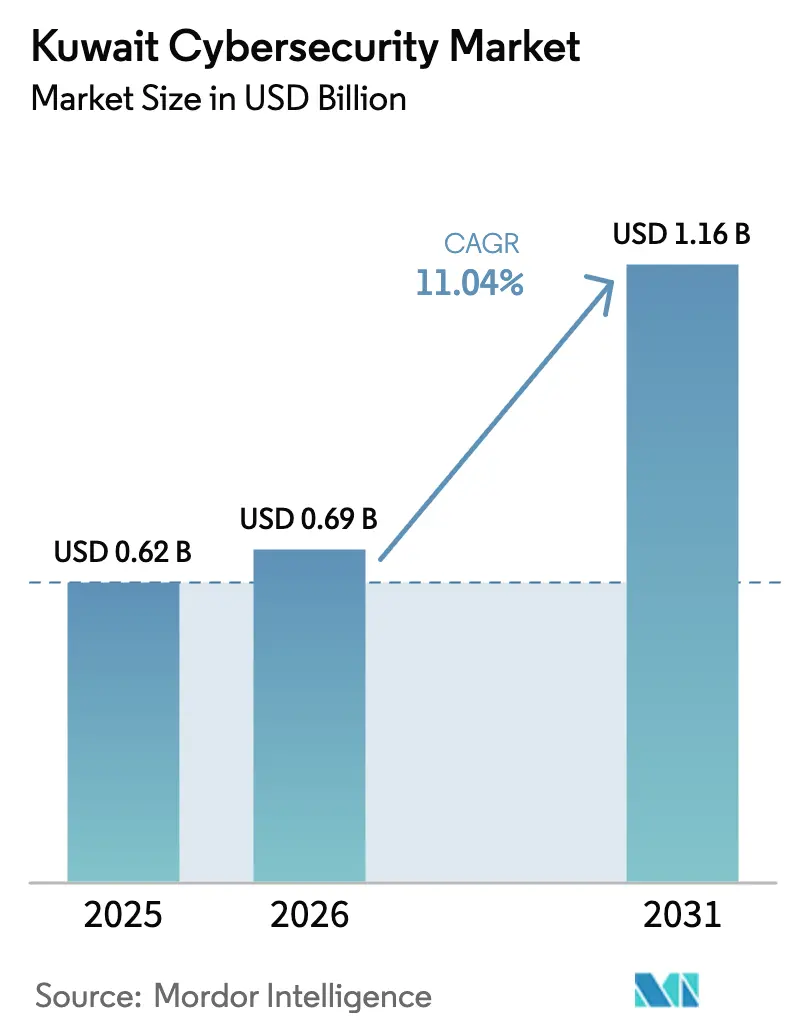

| Taille du marché de l'année de base (2025) | 0.62 Milliards de dollars |

| Taille du Marché (2026) | 0.69 Milliards de dollars |

| Taille du Marché (2031) | 1.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité au Koweït par Mordor Intelligence

La taille du marché de la cybersécurité au Koweït devrait passer de 0,62 milliard USD en 2025 à 0,69 milliard USD en 2026 et devrait atteindre 1,16 milliard USD d'ici 2031, avec un TCAC de 11,04 % sur la période 2026-2031. Les politiques de souveraineté numérique, l'adoption accélérée du cloud, les déploiements de la 5G et les dépenses d'investissement soutenues dans le cadre de la Stratégie nationale de cybersécurité 2023-27 façonnent cette trajectoire d'expansion. Les grandes entreprises ancrent les dépenses, mais la base de PME en forte croissance amplifie la demande incrémentielle à mesure que la conformité obligatoire en matière de protection des données comble les lacunes historiques en matière de protection. Les modèles de sécurité en tant que service gagnent en importance car ils substituent les rares expertises internes par des capacités de SOC local disponibles en permanence. L'intensité concurrentielle s'accroît autour des services de sécurité gérés et des contrôles natifs du cloud, tandis que les fournisseurs mondiaux localisent leurs opérations et s'associent à des intégrateurs nationaux. Les coûts de convergence des technologies opérationnelles héritées et la pénurie de professionnels de la cybersécurité tempèrent la croissance, mais ne font pas dérailler la trajectoire ascendante du marché de la cybersécurité au Koweït.[1]Autorité de régulation des communications et des technologies de l'information, "Cybersécurité et réponse aux urgences," citra.gov.kw

Principaux enseignements du rapport

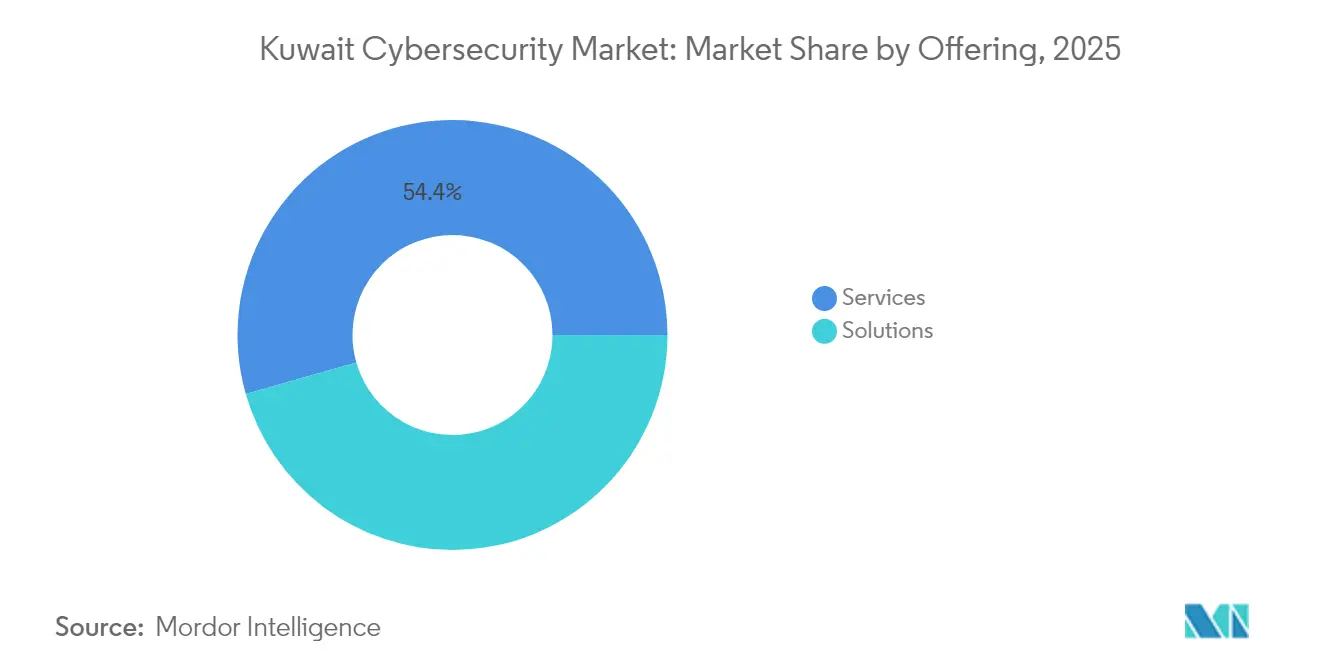

- Par offre, les services ont représenté 54,43 % des parts du marché de la cybersécurité au Koweït en 2025, tandis que les solutions progressent à un TCAC de 16,98 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capté 66,21 % de la part des revenus de la taille du marché de la cybersécurité au Koweït en 2025 et devrait croître à un TCAC de 16,55 % jusqu'en 2031.

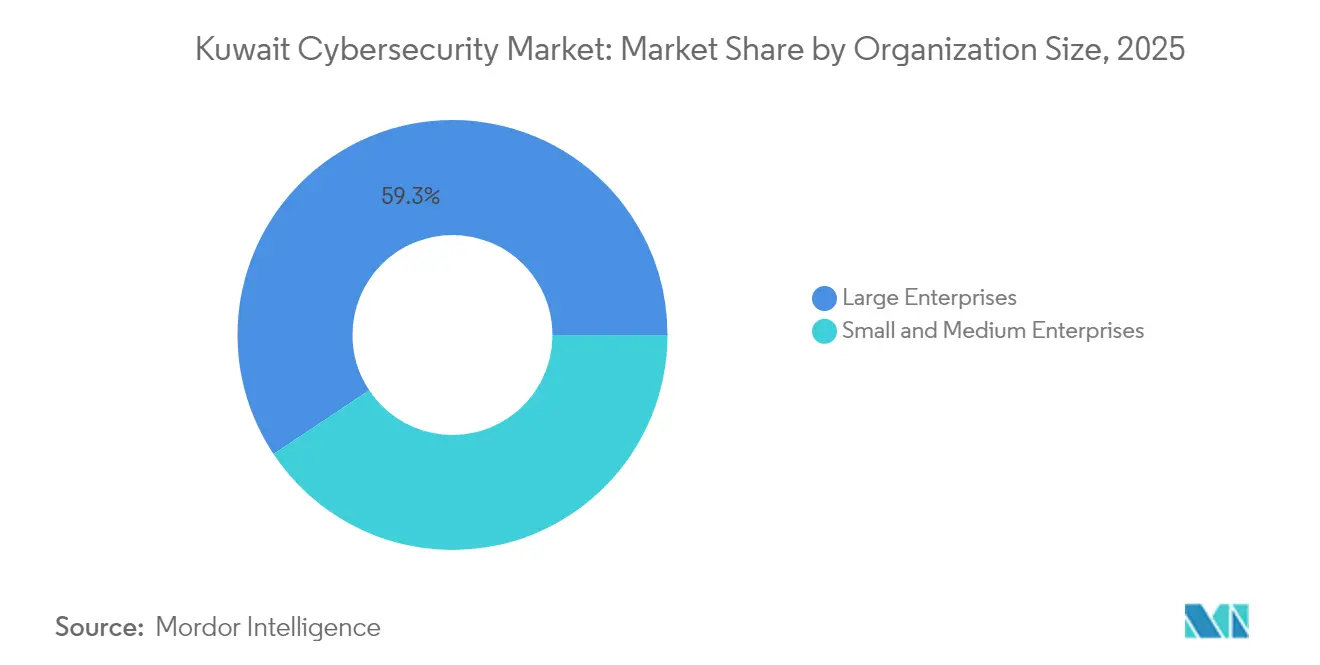

- Par taille d'organisation, les grandes entreprises détenaient 59,34 % des parts du marché de la cybersécurité au Koweït en 2025 ; les PME affichent le TCAC le plus élevé de 14,92 % jusqu'en 2031 dans le cadre de la conformité au Règlement 26/2024.

- Par secteur d'utilisation final, le BFSI était en tête avec 27,47 % des parts de la taille du marché de la cybersécurité au Koweït en 2025, tandis que la santé progresse à un TCAC de 17,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité au Koweït

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les règles de souveraineté des données stimulent la demande locale de SOC et de services de sécurité gérés | +2.8% | National, concentré à Al Asimah et Hawalli | Moyen terme (2 à 4 ans) |

| Dépenses de sécurité des villes intelligentes et des technologies opérationnelles pour les méga-projets | +2.1% | Gouvernorats de Jahra et Ahmadi | Long terme (≥ 4 ans) |

| Dépenses de la Stratégie nationale de cybersécurité 2023-27 | +1.9% | À l'échelle nationale avec un accent sur le secteur public | Court terme (≤ 2 ans) |

| Le déploiement de la 5G et de l'IoT élargit la surface d'attaque | +1.7% | Couverture nationale, concentration urbaine | Moyen terme (2 à 4 ans) |

| Les règles bancaires numériques et d'API ouvertes accélèrent la gestion des identités et des accès | +1.4% | Quartier financier d'Al Asimah | Court terme (≤ 2 ans) |

| Chasse aux menaces pilotée par l'IA dans le secteur pétrolier et gazier | +1.3% | Ahmadi et autres zones industrielles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les règles de souveraineté des données stimulent la demande de SOC et de services de sécurité gérés dans le pays

La Résolution 26/2024 impose la résidence locale des données et la notification des violations dans un délai de 24 heures, obligeant les organisations à créer ou à s'abonner à des centres d'opérations de sécurité koweïtiens. Les entreprises se tournent vers des services de sécurité gérés qui assurent une surveillance continue, une veille sur les menaces localisée et des rapports de conformité bilingues. La plateforme de partage d'informations du Centre national de cybersécurité renforce l'efficacité de la défense collective et accroît encore la demande de capacités SOC nationales. Les institutions financières investissent déjà une part plus importante de leurs budgets informatiques dans la sécurité localisée, une tendance qui se répand sur l'ensemble du marché de la cybersécurité au Koweït.

Dépenses de sécurité des villes intelligentes et des technologies opérationnelles pour Silk City et autres méga-projets

Le programme de ville intelligente Saad Al-Abdullah au Koweït, d'une valeur de 4 milliards USD, intègre des systèmes d'énergie, d'eau et de transport, faisant de la sécurité des technologies opérationnelles une priorité budgétaire. Les réseaux de contrôle industriel, qui fonctionnaient autrefois de manière isolée, se connectent désormais à des plateformes cloud, multipliant les vecteurs d'attaque. Les fournisseurs de sécurité dotés d'une expertise approfondie en technologies opérationnelles remportent des contrats pour la détection d'anomalies, les passerelles sécurisées et la gestion des identités qui protègent des dizaines de milliers de capteurs et de points de contrôle. Les premiers cycles de déploiement indiquent que les dépenses de sécurité par appareil connecté dépassent les dépenses d'infrastructure traditionnelles, soulignant le poids stratégique de la sécurité des technologies opérationnelles sur le marché de la cybersécurité au Koweït.[2]Wilson Center, "L'essor des villes intelligentes du Golfe," wilsoncenter.org

Dépenses d'investissement de la Stratégie nationale de cybersécurité 2023-27

La stratégie impose à chaque entité gouvernementale d'allouer 8 à 12 % de ses dépenses informatiques à la cybersécurité. Les fonds ciblent la segmentation des réseaux, l'adoption du modèle Zéro Confiance et le développement des compétences locales grâce à des partenariats universitaires et des académies de fournisseurs. Les projets du secteur public créent des architectures de référence pour les organisations privées, catalysant une nouvelle demande dans tous les secteurs. Le cycle budgétaire prévisible stabilise la planification des achats et ancre davantage le marché de la cybersécurité au Koweït en tant que pilier central de la Vision 2035.

Déploiement de la 5G et de l'IoT élargissant la surface d'attaque

La couverture 5G à l'échelle nationale connecte des millions d'appareils dans les maisons intelligentes, la télémédecine et l'automatisation industrielle. Le découpage en tranches du réseau et l'informatique en périphérie améliorent les performances, mais ajoutent de la complexité à la gestion des politiques. Les opérateurs de télécommunications collaborent avec des fournisseurs de sécurité pour intégrer la détection des menaces en périphérie et appliquer la micro-segmentation. Ces développements stimulent l'innovation continue des produits et génèrent des revenus supplémentaires sur l'ensemble du marché de la cybersécurité au Koweït.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise à niveau de la convergence technologies opérationnelles-informatique | -1.8% | Zones industrielles d'Ahmadi et Farwaniya | Moyen terme (2 à 4 ans) |

| Pénurie de compétences en cybersécurité et rotation des expatriés | -1.5% | National, plus prononcé à Al Asimah | Court terme (≤ 2 ans) |

| Budgets de sécurité des PME liés aux cycles des prix du pétrole | -1.2% | Secteur des PME à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Réglementations sectorielles fragmentées | -0.9% | Défis de coordination intersectorielle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise à niveau de la convergence des technologies opérationnelles et informatiques héritées

Les installations industrielles déploient des protocoles propriétaires et du matériel obsolète dépourvus de fonctionnalités d'authentification modernes. La mise à niveau des systèmes de contrôle tout en maintenant la disponibilité de la production entraîne des coûts pouvant atteindre le triple de ceux des projets informatiques comparables. Le nombre limité de fournisseurs dans le domaine de la sécurité des technologies opérationnelles maintient un fort pouvoir de fixation des prix, allongeant la période de retour sur investissement et ralentissant les cycles d'investissement dans certaines parties du marché de la cybersécurité au Koweït.[3]TradeArabia, "KNPC modernise l'infrastructure de son centre de données," tradearabia.com

Pénurie aiguë de compétences en cybersécurité et rotation des expatriés

La demande d'expertise en cloud, en IA et en modèle Zéro Confiance dépasse l'offre, car les spécialistes expatriés partent à l'étranger et les programmes de formation locaux évoluent lentement. Les organisations compensent en externalisant, mais une dépendance excessive aux services gérés peut entraver l'accumulation de connaissances internes. L'inflation salariale augmente les coûts d'exploitation et ajoute des frictions aux déploiements à grande échelle au sein du secteur de la cybersécurité au Koweït.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services stimulent la maturité du marché

Les services ont contribué à hauteur de 54,43 % des revenus en 2025, reflétant la préférence des entreprises pour une protection externalisée 24h/24 et 7j/7 face aux contraintes de talents. La détection et la réponse gérées dominent les attributions de contrats, tandis que les missions de conseil connaissent un pic après le Règlement 26/2024. Les solutions progressent à un TCAC de 16,98 % car les charges de travail hybrides exigent une application cohérente des politiques. Ces tendances renforcent le rôle central des services sur le marché de la cybersécurité au Koweït, qui s'appuie sur le déploiement de SOC localisés pour la vérification de la conformité.

Les solutions couvrant les couches réseau, applicative et données continuent d'évoluer. La gestion des identités et des accès gagne du terrain dans les programmes d'identité bancaire et gouvernementale. Les pare-feux de nouvelle génération, les passerelles web sécurisées et les suites de prévention des pertes de données accompagnent les mises à niveau de la dorsale 5G. L'interaction entre solutions et services consolide des propositions de valeur de bout en bout sur l'ensemble du marché de la cybersécurité au Koweït.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : la transformation cloud s'accélère

Le cloud a sécurisé une part de 66,21 % en 2025, les ministères et les banques ayant adopté un mandat axé sur le cloud lié aux nouvelles régions hyperscale dans le pays. Les architectures hybrides combinent des systèmes de coffre-fort sur site avec des analyses en cloud public, équilibrant souveraineté et élasticité. Le TCAC résultant de 16,55 % positionne les contrôles cloud comme le principal levier d'expansion de la taille du marché de la cybersécurité au Koweït entre 2026 et 2031.

La sécurité sur site persiste dans les infrastructures critiques où les segments à isolation physique sous-tendent la sécurité et l'intégrité des processus. Les consoles de sécurité unifiées couvrent désormais les actifs cloud, en périphérie et dans les centres de données, permettant aux administrateurs d'appliquer des bases de référence uniformes. Cette convergence favorise les réservations incrémentales de plateformes et fidélise les flux de revenus d'abonnement à long terme pour les fournisseurs actifs sur le marché de la cybersécurité au Koweït.

Par taille d'organisation : l'adoption par les PME connaît une forte progression

Les grandes entreprises ont représenté 59,34 % des revenus en 2025, portées par d'importantes obligations de conformité et des cadres de gestion des risques à plusieurs niveaux. Les majors pétrolières et les opérateurs de télécommunications sont à l'avant-garde de l'adoption de la chasse aux menaces assistée par l'IA et de la segmentation Zéro Confiance. Leurs projets de référence valident des plans directeurs qui sont ensuite reproduits dans les comptes du marché intermédiaire, préservant les économies d'échelle au sein du marché de la cybersécurité au Koweït.

Les PME enregistrent le TCAC le plus rapide de 14,92 % car la loi sur la protection des données s'applique de manière extraterritoriale et les amendes sont proportionnelles à la gravité des violations. Les offres groupées de sécurité délivrées par le cloud, les pare-feux virtuels et les postes SOC à la demande réduisent les barrières à l'entrée. Les bons de formation gouvernementaux et les subventions d'évaluation réduisent encore les frictions à l'adoption, accélérant la pénétration des PME sur l'ensemble du marché de la cybersécurité au Koweït.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : leadership du BFSI et essor de la santé

Le secteur BFSI était en tête avec 28,47 % des parts du marché de la cybersécurité au Koweït en 2025, car les services bancaires à API ouvertes et les portefeuilles numériques ont multiplié les surfaces de transaction. Les institutions ont renforcé l'analyse de la fraude en temps réel, l'authentification forte des clients et les pipelines DevOps sécurisés pour maintenir la confiance des clients. La surveillance réglementaire entraîne des dépenses de sécurité supérieures à la moyenne, ancrant un flux de contrats stable pour les fournisseurs.

La santé progresse à un TCAC de 17,06 % jusqu'en 2031, portée par les dossiers de santé électroniques, les plateformes de télé-réanimation et les dispositifs de diagnostic connectés. Les données confidentielles des patients nécessitent un chiffrement en transit et au repos, tandis que le micrologiciel des dispositifs médicaux doit résister aux exploits à distance. Une modernisation similaire de la sécurité se répercute dans les télécommunications, la fabrication et la défense, chacun ajoutant des couches de demande personnalisées au marché de la cybersécurité au Koweït.

Analyse géographique

Al Asimah reste le centre de commandement stratégique des initiatives nationales de cybersécurité. Le gouvernorat accueille le Centre national de cybersécurité, les centres de données ministériels et les SOC financiers qui définissent des normes ensuite reproduites à l'échelle nationale. Les allocations du secteur public et les mises à jour continues des politiques se traduisent par une demande pluriannuelle prévisible, permettant aux fournisseurs de calibrer leurs investissements à long terme dans la R&D localisée et le support en langue arabe. Les déploiements phares qui en résultent renforcent le rôle d'Al Asimah en tant que terrain d'essai pour les solutions de sécurité de nouvelle génération au sein du marché de la cybersécurité au Koweït.

Le TCAC à deux chiffres de Jahra découle de méga-projets tels que Silk City qui combinent des réseaux énergétiques intelligents, des services publics activés par l'IoT et des corridors de mobilité contrôlés par l'IA. Les locataires industriels adoptent des passerelles sécurisées, des traducteurs de protocoles et des manuels de réponse aux incidents adaptés aux environnements de technologies opérationnelles. La collaboration entre les planificateurs municipaux et le secteur privé favorise des plans directeurs de sécurité intégrés qui s'adaptent efficacement, faisant de Jahra un corridor de croissance essentiel pour le marché de la cybersécurité au Koweït.

Ahmadi capitalise sur son infrastructure hydrocarbure en acquérant des capteurs de détection d'intrusion sur mesure, le chiffrement pour la télémétrie des pipelines et le sandboxing pour les contrôleurs de processus de raffinerie. Hawalli et Farwaniya ajoutent des contrats de marché intermédiaire liés à la numérisation du commerce de détail et à la migration des petits bureaux vers le cloud. Les nouvelles zones commerciales de Mubarak Al-Kabeer optent pour des architectures sécurisées dès la conception, réduisant les futurs coûts de modernisation tout en élargissant la base contractuelle totale du marché de la cybersécurité au Koweït.

Paysage concurrentiel

Le marché de la cybersécurité au Koweït accueille un mélange équilibré de fournisseurs de plateformes mondiaux, de prestataires régionaux affiliés aux télécommunications et de spécialistes locaux de niche. Les multinationales telles que Microsoft, Cisco et Palo Alto Networks s'appuient sur des alliances stratégiques avec des intégrateurs nationaux pour assurer la conformité aux exigences de localisation des données et d'interface en langue arabe. Leurs places de marché cloud fournissent des analyses pilotées par l'IA, des services d'accès sécurisé en périphérie et des cadres Zéro Confiance optimisés pour les environnements 5G à haute bande passante. [4]Conseil SAMENA, "La Vision 2035 du Koweït stimule la transformation numérique," samenacouncil.org

Les opérateurs régionaux tels que la division sirar de stc Koweït et Mobile Telecommunications Company fournissent des services de détection gérés ancrés dans les empreintes réseau existantes. Les entreprises locales proposent des tests de pénétration, de la criminalistique numérique et des renseignements sur les menaces en langue arabe qui trouvent un fort écho auprès des acheteurs du secteur public. Le positionnement concurrentiel se consolide autour de l'étendue des plateformes, du support localisé et de la formation groupée qui atténue le déficit de talents affectant le secteur de la cybersécurité au Koweït.

L'activité stratégique se concentre sur l'acquisition d'IA, le lancement de régions cloud localisées et le développement de portefeuilles de sécurité des technologies opérationnelles. L'acquisition de CPX par G42 étend les services sécurisés par l'IA sur les marchés du Golfe, tandis que la Tech Academy de la Banque nationale du Koweït cultive des filières de compétences nationales que les fournisseurs exploitent pour leur croissance future. Les projets conjoints entre les hyperscalers et les ministères pour déployer l'informatique confidentielle et les clouds sécurisés nationaux ancrent davantage le dynamisme à moyen terme du marché de la cybersécurité au Koweït.

Leaders du secteur de la cybersécurité au Koweït

Microsoft Corporation

Dell Technologies Inc.

IBM Corporation

Cisco Systems Inc.

Fortinet Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : G42 a acquis CPX, ajoutant 400 spécialistes pour sécuriser la chaîne de valeur de l'IA dans les projets du Golfe.

- Février 2025 : La Banque nationale du Koweït a lancé la NBK Tech Academy d'une durée de six mois pour développer les talents locaux en cybersécurité.

- Février 2025 : Zain est devenu partenaire stratégique de la compétition Kuwait CyberChamps pour développer les compétences en cybersécurité parmi les étudiants.

- Janvier 2025 : L'Université du Koweït a signalé une violation de données impliquant des cartes d'identité nationales, renforçant la sensibilisation à la cybersécurité dans le milieu académique.

Périmètre du rapport sur le marché de la cybersécurité au Koweït

Le périmètre du marché de la cybersécurité comprend les revenus provenant des solutions et services utilisés dans divers secteurs. L'analyse combine la recherche secondaire avec des sources primaires, offrant une vue approfondie du marché. L'analyse du marché explore les principaux moteurs et contraintes influençant la croissance du marché.

Le marché de la cybersécurité au Koweït est segmenté par offres (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des points de terminaison et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'utilisation final (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisation final). Les tailles et prévisions du marché sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Équipements de sécurité réseau | |

| Sécurité des points de terminaison | |

| Autres solutions | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| Petites et moyennes entreprises |

| Grandes entreprises |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie et défense |

| Commerce de détail |

| Énergie et services publics |

| Fabrication |

| Autres |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Autres solutions | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par taille d'organisation | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'utilisation final | BFSI | |

| Santé | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la cybersécurité au Koweït ?

Le marché est évalué à 0,69 milliard USD en 2026 et devrait atteindre 1,16 milliard USD d'ici 2031.

Quel segment génère les revenus les plus importants dans le secteur de la cybersécurité au Koweït ?

Les services de sécurité sont en tête avec 54,43 % des revenus en raison de la forte demande de détection et de réponse gérées.

Pourquoi la sécurité du cloud connaît-elle une croissance si rapide au Koweït ?

Les mandats gouvernementaux axés sur le cloud et les nouvelles régions hyperscale locales permettent une résidence des données conforme, propulsant un TCAC de 16,55 % pour les contrôles déployés dans le cloud.

Quel gouvernorat offre l'opportunité de croissance la plus rapide ?

Jahra enregistre un TCAC de 12,96 % jusqu'en 2031 grâce aux projets d'infrastructure intelligente de Silk City et à l'expansion de sa base industrielle.

Comment le Koweït comble-t-il son déficit de compétences en cybersécurité ?

Des initiatives telles que la NBK Tech Academy et des compétitions étudiantes comme CyberChamps visent à former des talents locaux et à réduire la dépendance aux professionnels expatriés.

Quels facteurs freinent une croissance plus rapide du marché ?

Les coûts élevés de mise à niveau des systèmes de technologies opérationnelles héritées et la pénurie aiguë de professionnels qualifiés en cybersécurité limitent la vitesse d'adoption à court terme.

Dernière mise à jour de la page le: