Taille et part du marché des TIC au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

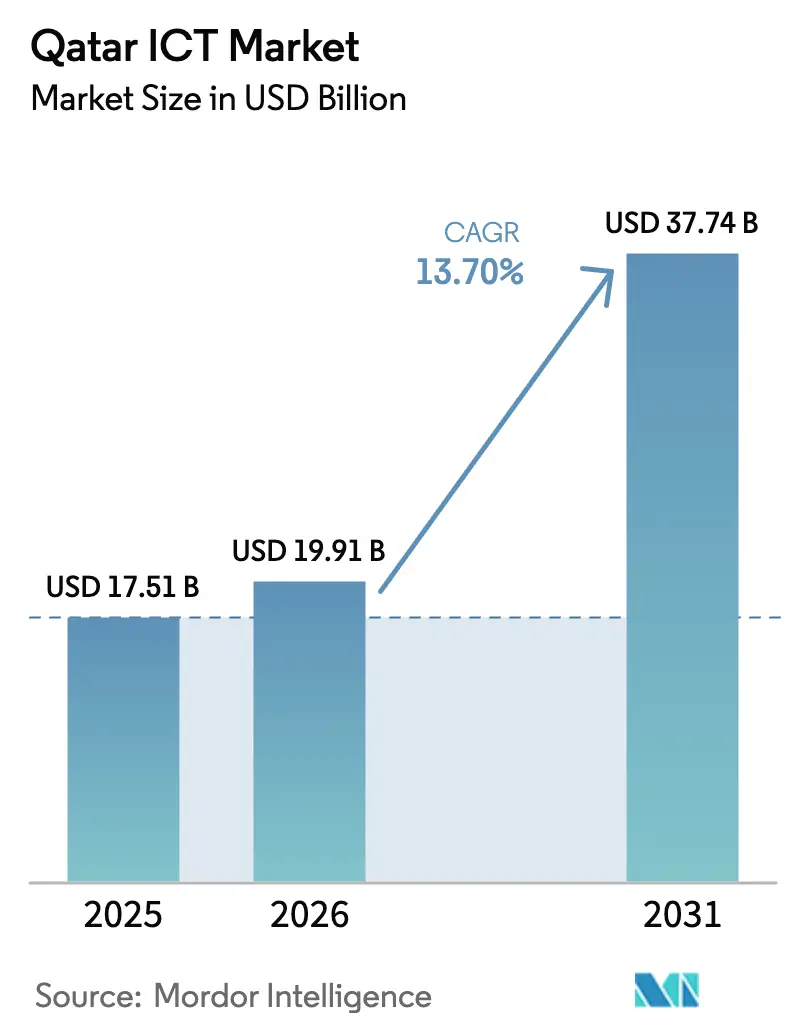

| Taille du marché de l'année de base (2025) | 17.51 Milliards de dollars |

| Taille du Marché (2026) | 19.91 Milliards de dollars |

| Taille du Marché (2031) | 37.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC au Qatar par Mordor Intelligence

La taille du marché des TIC au Qatar était évaluée à 17,51 milliards USD en 2025 et devrait croître de 19,91 milliards USD en 2026 pour atteindre 37,74 milliards USD d'ici 2031, à un TCAC de 13,7 % au cours de la période de prévision (2026-2031). Le déploiement accéléré de la 5G, les investissements dans le cloud souverain et le développement obligatoire de grands modèles de langage (LLM) en arabe accélèrent la numérisation des entreprises, tandis que l'Agenda Numérique National 2030 canalise plus de 2,47 milliards USD de fonds publics vers les infrastructures de nouvelle génération [1]Administration du commerce international, "Qatar - Économie numérique," trade.gov. Les services de communication restent l'épine dorsale des revenus, les opérateurs télécoms densifiant leurs réseaux avant les Jeux Asiatiques 2030, tandis que les services cloud affichent la croissance la plus forte grâce aux lancements de clouds hyperscale conformes à la souveraineté des données par Microsoft et les opérateurs régionaux. L'intensification de la concurrence entre Ooredoo, Vodafone Qatar et les hyperscalers mondiaux stimule l'innovation tarifaire dans la sécurité gérée, l'edge computing et l'hébergement GPU, ouvrant de nouvelles opportunités pour les entreprises locales de logiciels qui localisent des applications en arabe. Du côté de la demande, les projets bancaires, énergétiques et d'administration publique dominent la valeur des contrats, mais les sites d'esports et les pilotes de fabrication intelligente signalent l'émergence de segments à haute marge.

Points clés du rapport

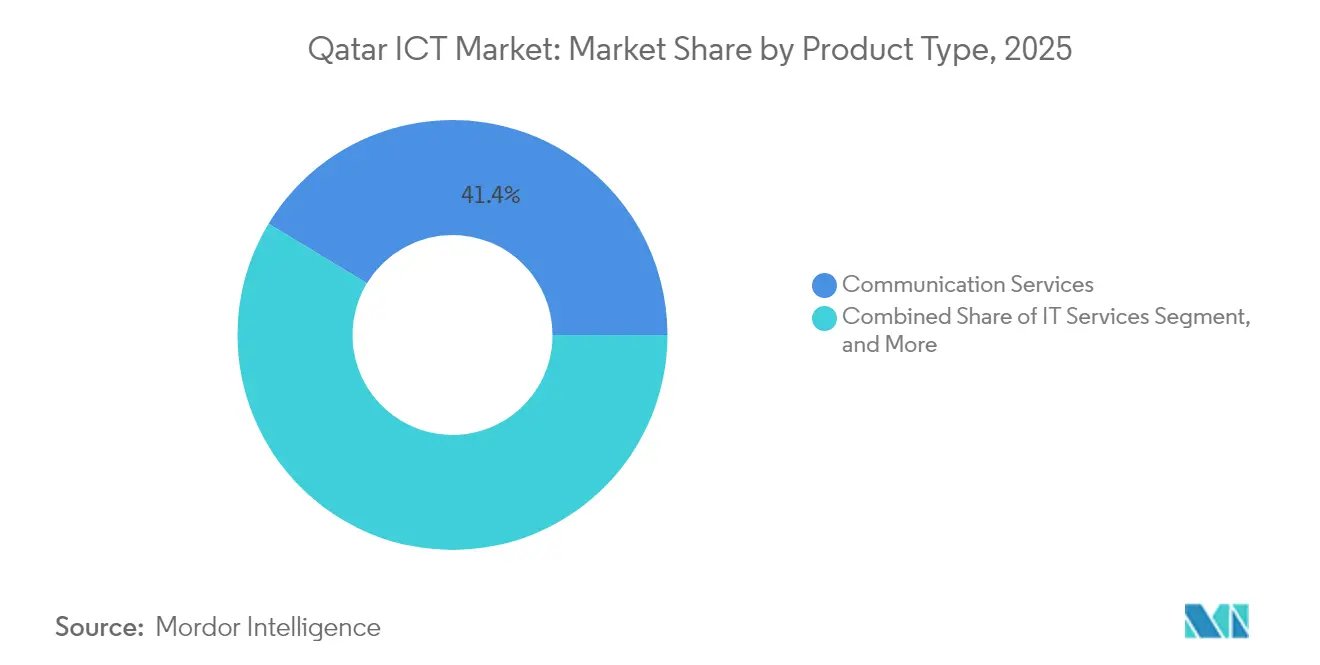

- Par type de produit, les services de communication ont représenté la part de revenus la plus élevée à 41,35 % en 2025, tandis que les services cloud devraient s'étendre à un TCAC de 21,7 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 71,30 % de la part de marché des TIC au Qatar en 2025 ; les PME enregistrent le TCAC le plus rapide à 12,3 % jusqu'en 2031.

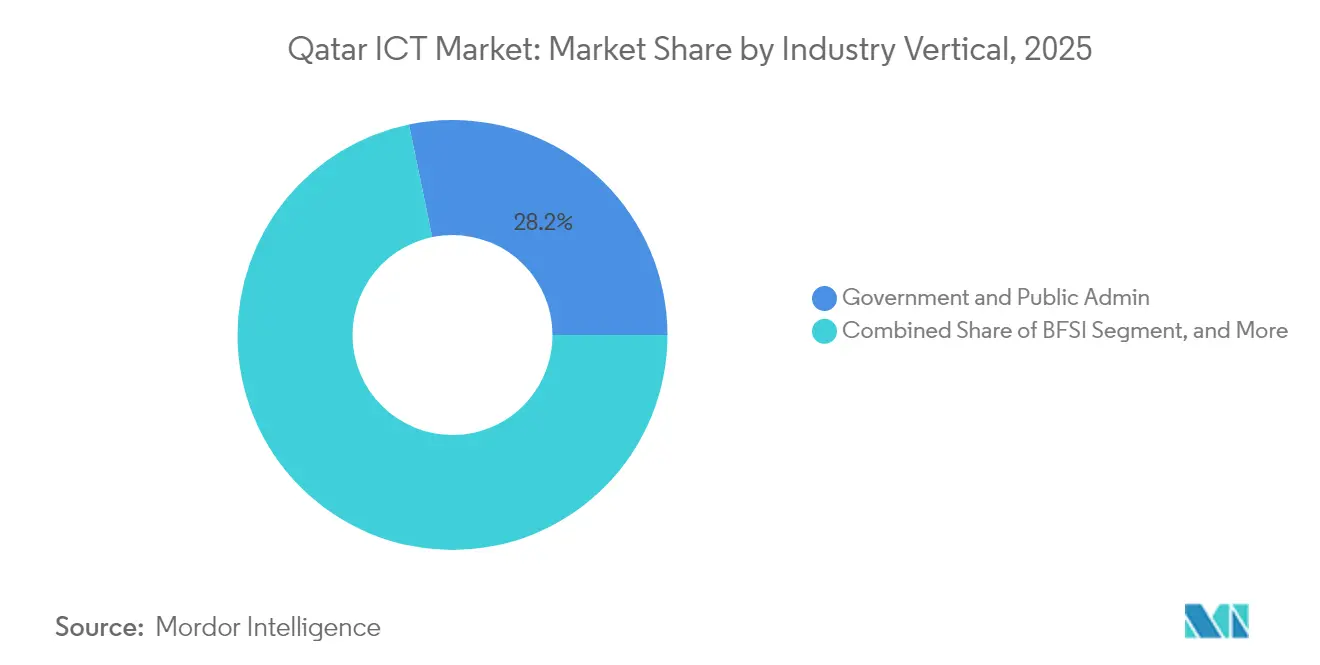

- Par secteur d'activité, le gouvernement et l'administration publique représentaient 28,25 % des revenus de 2025, tandis que le secteur du jeu vidéo et de l'esports progresse à un TCAC de 17,3 % jusqu'en 2031.

- Par mode de déploiement, les solutions sur site représentaient 63,55 % des dépenses de 2025 ; les déploiements cloud uniquement affichent un TCAC de 21,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC au Qatar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déploiement accéléré de la 5G et densification des réseaux | +2.8% | Doha, Al Rayyan, Lusail | Moyen terme (2 à 4 ans) |

| Dépenses d'investissement de l'Agenda Numérique Gouvernemental 2030 | +3.2% | Corridors nationaux de villes intelligentes | Long terme (≥ 4 ans) |

| Adoption rapide du cloud dans le secteur BFSI | +2.1% | District financier de Doha | Court terme (≤ 2 ans) |

| Pipeline de méga-événements (Jeux Asiatiques 2030, Expo 2033) | +1.9% | Zone métropolitaine de Doha | Moyen terme (2 à 4 ans) |

| Développement obligatoire de LLM en arabe | +1.6% | Parcs technologiques de Doha | Moyen terme (2 à 4 ans) |

| Audits cybernétiques obligatoires des infrastructures critiques | +1.4% | Pôles énergétiques et financiers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement accéléré de la 5G et densification des réseaux

L'accord de 2025 de Vodafone Qatar avec Nokia modernise les couches radio et core à l'échelle nationale pour prendre en charge le découpage 5G à faible latence pour l'IoT industriel et la diffusion en 8K, conformément à l'extinction de la 3G par le régulateur en décembre 2025, qui libère du spectre pour le haut débit mobile amélioré. Des essais parallèles menés par Ooredoo utilisant le Wi-Fi 7 sur fibre offrent des gains de débit quadruples, renforçant l'ambition du Qatar de fournir un accès résidentiel de 10 Gbps et de renforcer l'edge computing en entreprise. Ces mises à niveau permettent l'analyse de stades intelligents et des pilotes de navettes autonomes pour les Jeux Asiatiques 2030, renforçant les perspectives de croissance du marché des TIC au Qatar.

Dépenses d'investissement de l'Agenda Numérique Gouvernemental 2030

La troisième stratégie nationale de développement alloue des fonds pluriannuels afin que les services publics numériques représentent au moins 90 % des transactions des citoyens d'ici 2030. Les programmes clés comprennent un partenariat de cinq ans avec Scale AI couvrant plus de 50 cas d'usage de l'IA, et le lancement d'une Académie Nationale de Cybersécurité pour former les talents locaux[2]Observatoire Digital Watch, "Accord de cinq ans pour apporter des améliorations pilotées par l'IA au Qatar," dig.watch . Les engagements de dépenses s'étendent à la recherche quantique et aux nouvelles régions de cloud souverain, ancrant une demande de long terme pour les capacités de conseil, d'intégration et d'hébergement sécurisé au sein du marché des TIC au Qatar.

Adoption rapide du cloud dans le secteur BFSI

La plateforme cloud sécurisée de Commercial Bank et Meeza prend en charge les paiements instantanés et l'analytique, illustrant le pivot du secteur vers des architectures hybrides qui satisfont les règles de conformité de la Banque centrale du Qatar. La région hyperscale de Microsoft, opérant sous la loi locale sur la protection des données personnelles 13-2016, héberge désormais des charges de travail bancaires principales pour les principaux établissements de crédit, réduisant les RPO de reprise après sinistre de plusieurs heures à quelques minutes. À mesure que les institutions financières cherchent à gérer les risques en temps réel, la taille du marché des TIC au Qatar associée aux charges de travail BFSI devrait s'étendre régulièrement tout au long de l'horizon de prévision.

Pipeline de méga-événements stimulant la demande en TIC

S'appuyant sur les infrastructures de la Coupe du Monde, les organisateurs des Jeux Asiatiques 2030 et de l'Expo 2033 lancent des appels d'offres pour des systèmes de diffusion en 8K, d'analyse de foule et d'entrée sans billet. Ces projets combinent l'edge computing, la 5G privée et les capteurs IoT, injectant des dépenses d'investissement pluriannuelles dans le marché des TIC au Qatar tout en laissant un héritage de ville intelligente post-événement qui soutient les applications d'e-gouvernement et de tourisme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie aiguë de compétences en cybersécurité entraînant une inflation des coûts salariaux | -1.8% | National | Long terme (≥ 4 ans) |

| Forte dépendance vis-à-vis des fabricants OEM étrangers entraînant une hausse du coût total de possession sur le cycle de vie | -1.2% | National | Moyen terme (2 à 4 ans) |

| Nouveau décret de localisation des données limitant l'adoption transfrontalière des SaaS | -0.9% | Entreprises multinationales | Court terme (≤ 2 ans) |

| Hausse des tarifs de l'eau et de l'énergie comprimant le compte de résultat des centres de données | -0.7% | Clusters de centres de données | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de compétences en cybersécurité entraînant une inflation des coûts salariaux

Malgré l'académie de formation de l'Agence Nationale de Cybersécurité, la demande d'analystes qualifiés dépasse l'offre locale, obligeant les entreprises à importer des talents à des primes salariales supérieures aux normes régionales. La situation est particulièrement aiguë dans les secteurs de l'énergie et de la banque, où les délais d'audit des infrastructures critiques créent des pics de recrutement urgents. L'élévation des coûts de main-d'œuvre érode les marges des prestataires de sécurité gérée et pourrait freiner l'expansion du marché des TIC au Qatar si elle n'est pas traitée.

Forte dépendance vis-à-vis des fabricants OEM étrangers entraînant une hausse du coût total de possession sur le cycle de vie

Les routeurs principaux, les clusters GPU et les baies de stockage sont approvisionnés presque entièrement auprès de fournisseurs américains, européens et est-asiatiques. Les fluctuations de devises et les délais prolongés de livraison des pièces de rechange font monter le coût total de possession, en particulier pour les opérateurs de centres de données verrouillés dans des architectures propriétaires. Les règles de localisation soutenues par le gouvernement offrent désormais des remises tarifaires pour les assemblages réalisés au Qatar, mais la diversification des fournisseurs reste une nécessité à moyen terme pour une croissance rentable du marché des TIC au Qatar.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les services de communication conservent leur échelle, le cloud s'accélère

Les services de communication ont généré la plus grande part des revenus du marché des TIC au Qatar à 41,35 % en 2025, reflétant une demande soutenue en données mobiles, des déploiements de fibre optique et des frais de transit de gros. Le segment bénéficie de la migration obligatoire vers la VoLTE et du découpage 5G en entreprise, offrant des flux de trésorerie stables aux opérateurs de réseau. À l'inverse, les services cloud affichent le TCAC le plus rapide à 21,7 % alors que les régions hyperscale et les zones de cloud souverain locales permettent aux banques et aux ministères de se conformer à la loi sur la résidence des données 13-2016. La forte demande de GPU pour les LLM en arabe et l'interaction client pilotée par l'IA stimule davantage l'adoption du cloud. Les ventes de matériel informatique suivent les cycles de densification des empreintes mobiles et des centres de données, tandis que la croissance des logiciels est propulsée par des plateformes low-code que les entreprises locales adaptent pour des interfaces en arabe.

Les dépenses historiques ont montré que les services de communication naviguaient dans la compression des marges grâce à des innovations en matière de forfaits, alors que la dynamique actuelle favorise clairement l'élasticité du cloud. Les acteurs du marché combinent de plus en plus la sécurité gérée avec les communications unifiées pour défendre leurs parts. Les intégrateurs de systèmes locaux s'alignent sur la poussée du cloud souverain, créant des opportunités de vente croisée vers l'analytique et les logiciels de flux de travail. Le changement de cap du secteur s'aligne sur les objectifs de l'Agenda Numérique National qui privilégient les services publics fournis via le cloud, augmentant la taille du marché des TIC au Qatar pour les offres XaaS plus nettement que pour le matériel traditionnel.

Par taille d'entreprise : Les grandes entreprises dominent, la numérisation des PME rattrape son retard

Les grandes entreprises contrôlaient 71,30 % des dépenses de 2025, alimentées par les budgets de méga-projets dans les secteurs gouvernemental, énergétique et aéronautique. Leurs feuilles de route englobent la migration ERP vers le cloud, la sécurité zéro confiance et les flux de travail augmentés par l'IA d'une valeur de dizaines de millions USD par contrat. Cependant, les programmes numériques pour PME soutenus par des subventions de la Banque de Développement du Qatar propulsent un TCAC de 12,3 %, signalant un rééquilibrage progressif du marché des TIC au Qatar. Des coûts d'entrée plus faibles pour le SaaS, des mandats simplifiés de facturation électronique et l'accès aux marchés numériques incitent les micro-entreprises à adopter des solutions cloud de comptabilité et de CRM.

Pour les opérateurs historiques, la gouvernance du cloud hybride et les architectures de lacs de données localisées sont des critères d'achat clés. Les PME, en revanche, privilégient les plateformes à la consommation associées à des bases de cybersécurité, réduisant ainsi la fracture numérique. Les partenaires de distribution proposant des solutions clé en main de commerce électronique et des API de paiement tirent parti de cette vague. Au fil du temps, la maturité numérique des PME devrait libérer les talents locaux en développement d'applications, renforçant l'ambition du gouvernement de créer 26 000 emplois dans les TIC et élargissant la base adressable du marché des TIC au Qatar.

Par secteur d'activité : Le secteur public en tête, l'esports en plein essor

Le gouvernement et l'administration publique ont contribué à hauteur de 28,25 % du chiffre d'affaires de 2025 grâce à la vaste réorganisation des plateformes de services électroniques et aux chatbots d'IA qui réduisent les points de contact avec les citoyens. Les ensembles de données d'entraînement des LLM obligatoires amplifient la demande de calcul, soutenant les dépenses du secteur public. En parallèle, le jeu vidéo et l'esports affichent un TCAC de 17,3 % grâce aux arènes dédiées, aux studios de streaming et aux tournois régionaux qui attirent des parrainages et des droits médiatiques. La part du marché des TIC au Qatar détenue par les acheteurs du secteur public reste élevée, mais la monétisation de l'esports via le cloud gaming, la réalité virtuelle et l'analytique des influenceurs ouvre de nouvelles voies de revenus pour les prestataires de services.

Les banques exploitent l'alignement sur le cloud souverain et la norme ISO 27001 pour déployer des paiements instantanés et une IA anti-fraude, tandis que les entreprises du secteur de l'énergie déploient des capteurs IoT pour la maintenance prédictive des terminaux GNL. Les pilotes de fabrication dans le cadre de Factory One mettent en avant la robotique connectée en 5G, signalant une future diversification. Le secteur de la santé exploite des outils d'imagerie par IA hébergés localement. Cette combinaison sectorielle souligne les objectifs politiques de diversification du PIB non hydrocarboné de 4 % par an, se traduisant par une demande large d'infrastructures numériques sécurisées et à faible latence au sein du marché des TIC au Qatar.

Par mode de déploiement : Le sur site reste majoritaire, le cloud uniquement se développe rapidement

Les solutions sur site représentaient 63,55 % des dépenses de 2025, reflétant l'aversion au risque et les obligations de souveraineté des données dans les secteurs de la défense, de la finance et de l'énergie. Néanmoins, les environnements cloud uniquement atteignent un TCAC de 21,4 % à mesure que les régions hyperscale et souveraines obtiennent la conformité ISO 27001 et aux règles locales de confidentialité, atténuant les obstacles réglementaires antérieurs. Les déploiements hybrides émergent comme une voie intermédiaire, combinant des charges de travail sur site avec une analytique cloud à faible latence et des répliques de reprise après sinistre.

Les premières migrations se concentrent sur les portails orientés clients et les charges de travail de développement et de test ; les vagues ultérieures englobent les ERP principaux et les lacs de données. Les fournisseurs se différencient par des contrôles de résidence transparents et un support dans le pays. À mesure que davantage de ministères obtiennent l'autorisation pour l'hébergement de charges de travail confidentielles, la taille du marché des TIC au Qatar attribuable à la consommation hors site devrait augmenter régulièrement, réduisant la part sur site d'ici la fin de la décennie.

Analyse géographique

La superficie compacte du Qatar permet une couverture en fibre optique quasi universelle, le haut débit national atteignant les principales municipalités et zones industrielles. Des câbles sous-marins internationaux atterrissent directement à Doha, créant une latence aller-retour à un chiffre en millisecondes vers l'Europe et l'Inde, un facteur décisif pour les charges de travail cloud et de trading. La présence d'une production alimentée au GNL assure un approvisionnement électrique résilient pour les centres de données Tier III+, bien que les révisions tarifaires prévues puissent peser sur les marges des opérateurs.

Doha reste le centre névralgique du marché des TIC au Qatar en raison de la concentration des ministères, des banques et des sièges sociaux. Des quartiers intelligents tels que Msheireb déploient des plateformes IoT intégrées, une fibre en accès ouvert et des navettes autonomes qui servent de laboratoires vivants pour les startups technologiques locales. Les stades de Lusail et le site de l'Expo étendent l'infrastructure numérique vers le nord, tandis qu'Al Rayyan accueille des nœuds edge qui déchargent le trafic métropolitain. L'effet de clustering soutient un écosystème où les opérateurs télécoms, les hyperscalers et le monde académique se co-localisent, accélérant les cycles d'innovation.

Au niveau régional, le Qatar tire parti des collaborations du CCG pour agréger la livraison de contenu et la reprise après sinistre transfrontalière dans le cloud. Le mémorandum d'accord d'Ooredoo avec le groupe stc synchronise les API réseau sur plusieurs marchés, offrant aux multinationales des SLA cohérents. La politique de visas allégée du pays et les zones à propriété étrangère à 100 % attirent les sièges régionaux des entreprises de logiciels américaines et asiatiques, approfondissant le vivier de compétences et élargissant les portefeuilles de solutions disponibles sur le marché des TIC au Qatar.

Paysage concurrentiel

Le leadership du marché est partagé entre Ooredoo, Vodafone Qatar et les hyperscalers mondiaux qui façonnent conjointement les offres de services et les niveaux de prix. La hausse de 15 % du bénéfice net normalisé d'Ooredoo au T3-2024 reflète la vente incitative de services gérés 5G et de locations de GPU pour l'entraînement de LLM en arabe [3]Ooredoo Group, "Ooredoo Group T3 2024 – Le bénéfice net normalisé augmente de 15 %," ooredoo.com. Le pacte de modernisation du réseau de Vodafone avec Nokia la positionne pour le découpage 5G en entreprise alors qu'elle exploite sa hausse de bénéfice net de 8,1 % au T1-2025 pour financer l'innovation des services numériques. La région locale de Microsoft offre le calcul confidentiel et la résilience multi-zone, attirant banques, compagnies aériennes et ministères cherchant une certification cloud en vertu de la loi nationale sur la vie privée.

Les alliances stratégiques dominent les modèles de mise sur le marché. Les clusters GPU Ooredoo-NVIDIA, les bacs à sable d'IA Microsoft-MCIT et les partenariats RISE de SAP fournissent des piles clé en main qui réduisent les risques des projets de transformation. Les éditeurs de logiciels indépendants locaux se concentrent sur l'interface utilisateur en arabe et les enveloppes de conformité, renforçant la fidélité des clients dans le marché des TIC au Qatar. Les opportunités inexploitées résident dans les plateformes de cybersécurité pour PME et les appareils edge pour l'Industrie 4.0, des segments où les acteurs mondiaux manquent encore d'offres localisées[4]Opportunités d'investissement dans le secteur manufacturier du Qatar. 13 avril 2025. https://www.invest.qa/en/sectors-and-opportunities/manufacturing..

Parmi les challengers émergents figurent Snoonu, qui s'appuie sur une collaboration de cinq ans avec Web Summit pour développer ses logiciels de logistique, et Meeza, dont les services de cloud souverain ancrent les charges de travail sensibles des gouvernements et du secteur BFSI. Les barrières à l'entrée s'élèvent à mesure que l'Agence Nationale de Cybersécurité renforce les audits de conformité, donnant aux opérateurs historiques dotés de cadres de gouvernance matures un avantage défendable.

Leaders du secteur des TIC au Qatar

Ooredoo Q.P.S.C.

Vodafone Qatar P.Q.S.C.

Microsoft Corporation

Amazon Web Services

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Le Qatar a signé un accord de cinq ans avec Scale AI pour déployer plus de 50 cas d'usage de l'IA dans les services gouvernementaux.

- Février 2025 : e& a enregistré un chiffre d'affaires consolidé de 59,2 milliards AED pour l'exercice 2024 et a étendu sa collaboration avec AWS à 38 pays.

- Janvier 2025 : Power International Holding a acquis 100 % de Mobile Telecom-Service LLP auprès de Kazakhtelecom, renforçant ses actifs télécoms régionaux.

- Décembre 2024 : L'Institut de Recherche en Informatique du Qatar a lancé Fanar, le LLM national en arabe, lors du Sommet Mondial sur l'IA.

Périmètre du rapport sur le marché des TIC au Qatar

Les technologies de l'information et de la communication (TIC) constituent un terme plus large pour les technologies de l'information (TI). Il désigne toutes les technologies de communication, telles que les réseaux sans fil, l'internet, les ordinateurs, les téléphones portables, les logiciels, la vidéoconférence, les intergiciels, les réseaux sociaux, et d'autres applications et services médiatiques. Elles permettent aux utilisateurs de stocker, d'accéder, de transmettre, de récupérer et de manipuler des informations de manière numérique.

Le marché des TIC au Qatar est segmenté par type (matériel, logiciels, services informatiques et services de télécommunication), par taille d'entreprise (petites et moyennes entreprises et grandes entreprises) et par secteur d'activité (BFSI, informatique et télécoms, gouvernement, commerce de détail et commerce électronique, fabrication, énergie et services collectifs). Les tailles de marché et les prévisions sont exprimées en valeur (millions USD) pour tous les segments ci-dessus.

| Matériel informatique | Matériel informatique (ordinateurs) |

| Équipements de réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Services gérés |

| Services de gestion des processus métiers | |

| Services de conseil en affaires | |

| Services cloud | |

| Infrastructure informatique | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gouvernement et administration publique |

| BFSI |

| Énergie et services collectifs |

| Commerce de détail, commerce électronique et logistique |

| Fabrication et Industrie 4.0 |

| Santé et sciences de la vie |

| Pétrole et gaz (amont, midstream, aval) |

| Jeu vidéo et esports |

| Autres secteurs d'activité |

| Sur site |

| Cloud uniquement |

| Hybride |

| Par type de produit | Matériel informatique | Matériel informatique (ordinateurs) |

| Équipements de réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Services gérés | |

| Services de gestion des processus métiers | ||

| Services de conseil en affaires | ||

| Services cloud | ||

| Infrastructure informatique | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'activité | Gouvernement et administration publique | |

| BFSI | ||

| Énergie et services collectifs | ||

| Commerce de détail, commerce électronique et logistique | ||

| Fabrication et Industrie 4.0 | ||

| Santé et sciences de la vie | ||

| Pétrole et gaz (amont, midstream, aval) | ||

| Jeu vidéo et esports | ||

| Autres secteurs d'activité | ||

| Par mode de déploiement | Sur site | |

| Cloud uniquement | ||

| Hybride | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des TIC au Qatar en 2026 et quelle croissance est attendue d'ici 2031 ?

Le marché est évalué à 19,91 milliards USD en 2026 et devrait atteindre 37,74 milliards USD d'ici 2031, reflétant un TCAC de 13,7 %.

Quel segment affiche la croissance la plus rapide dans les dépenses technologiques au Qatar ?

Les services cloud affichent le TCAC le plus fort à 21,7 % alors que les régions souveraines et hyperscale satisfont aux règles de résidence des données.

Pourquoi les déploiements sur site dominent-ils encore les dépenses ?

Les mandats critiques de souveraineté des données et la conformité spécifique aux secteurs maintiennent 63,55 % des budgets de 2025 sur site, bien que les modèles hybrides gagnent du terrain.

Qu'est-ce qui explique la montée en puissance du secteur du jeu vidéo et de l'esports au Qatar ?

Les lieux dédiés, le parrainage gouvernemental et les tournois régionaux propulsent les dépenses en TIC dans le jeu vidéo et l'esports à un TCAC de 17,3 %.

Dernière mise à jour de la page le: