Taille et Part du Marché de l'Assurance Vie et Non-Vie en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 190 Milliards de dollars |

| Taille du Marché (2026) | 197.47 Milliards de dollars |

| Taille du Marché (2031) | 239.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.93% CAGR |

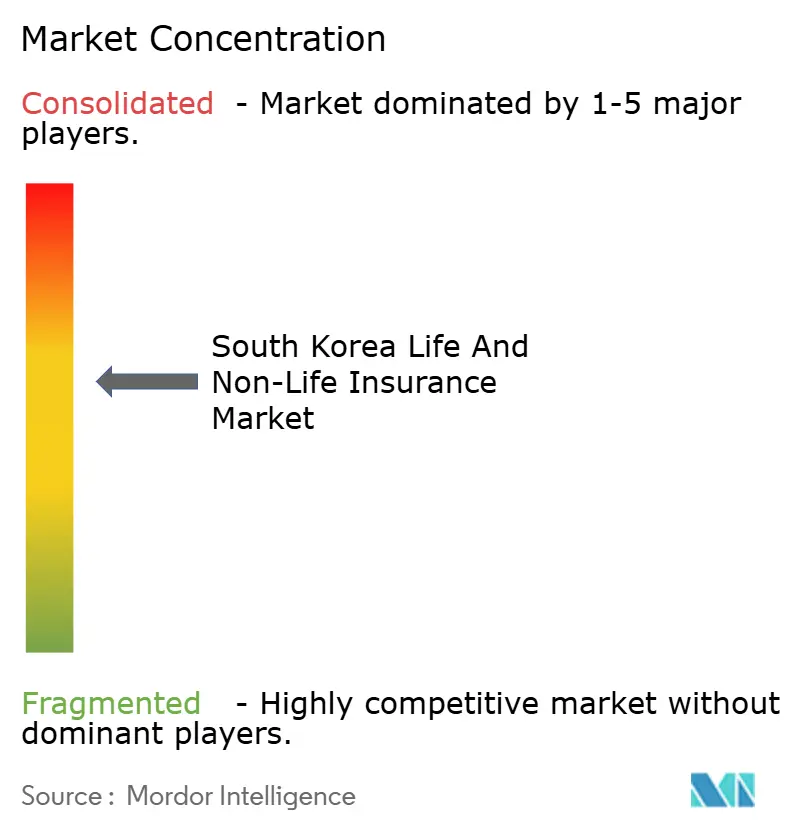

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de l'Assurance Vie et Non-Vie en Corée du Sud par Mordor Intelligence

La taille du Marché de l'Assurance Vie et Non-Vie en Corée du Sud, en termes de valeur des primes, devrait augmenter de 190 milliards USD en 2025 à 197,47 milliards USD en 2026 et atteindre 239,45 milliards USD d'ici 2031, avec un CAGR de 3,93 % sur la période 2026-2031.

La croissance régulière reflète la réponse du marché au vieillissement de la population, au passage en 2024 aux normes de capital K-ICS et à la reconnaissance des bénéfices en temps réel selon IFRS-17, qui contraignent ensemble les assureurs à privilégier les produits de type protection tout en gérant des règles de solvabilité plus strictes. L'assurance santé non-vie mène l'expansion à court terme, l'État cherchant à faire appel aux assureurs privés pour réduire les déficits du Service National d'Assurance Maladie (NHIS). Parallèlement, la distribution numérique s'accélère via des canaux intégrés sur les plateformes de commerce électronique, de fintech et de mobilité, remodelant les coûts d'acquisition des clients. L'expansion à l'étranger devient urgente : les assureurs coréens ont réalisé un bénéfice combiné de 159,1 millions USD à l'étranger en 2024 après des pertes en 2023[1]Asia Insurance Review, "Les Assureurs Coréens Redeviennent Bénéficiaires à l'Étranger en 2024," asiainsurancereview.com, soulignant la saturation du marché intérieur. Le soutien réglementaire aux produits à rendement plus élevé et aux produits en unités de compte diversifie davantage les sources de revenus, bien que les faibles taux d'intérêt continuent de peser sur les revenus d'investissement.

Principaux Enseignements du Rapport

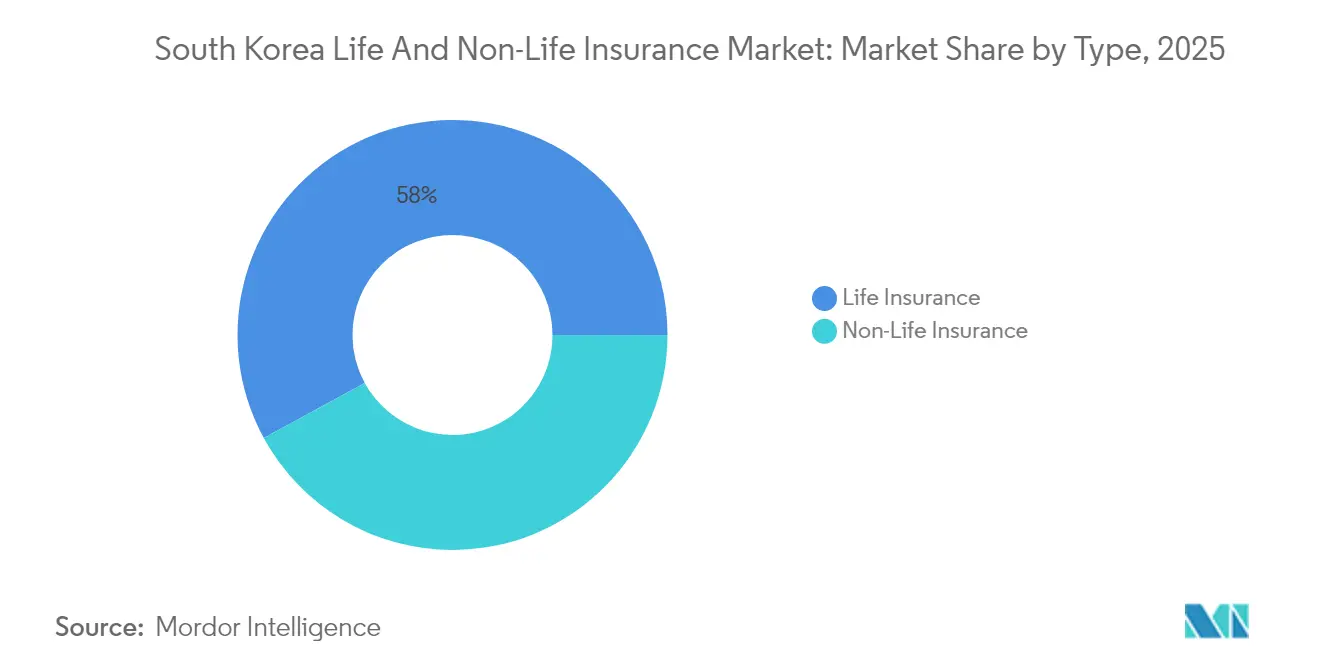

- Par type de produit, l'assurance vie détenait une part de 57,95 % du marché de l'assurance vie et non-vie en Corée du Sud en 2025, tandis que l'assurance santé non-vie progresse à un TCAC de 6,43 % jusqu'en 2031.

- Par canal de distribution, le réseau d'agents contrôlait 48,25 % de la part du marché de l'assurance vie et non-vie en Corée du Sud en 2025 ; les ventes en ligne/directes croissent à un TCAC de 12,05 % jusqu'en 2031.

- Par utilisateur final, les clients particuliers représentaient 85,05 % de la taille du marché de l'assurance vie et non-vie en Corée du Sud en 2025 ; le segment des entreprises devrait se développer à un TCAC de 7,10 % d'ici 2031.

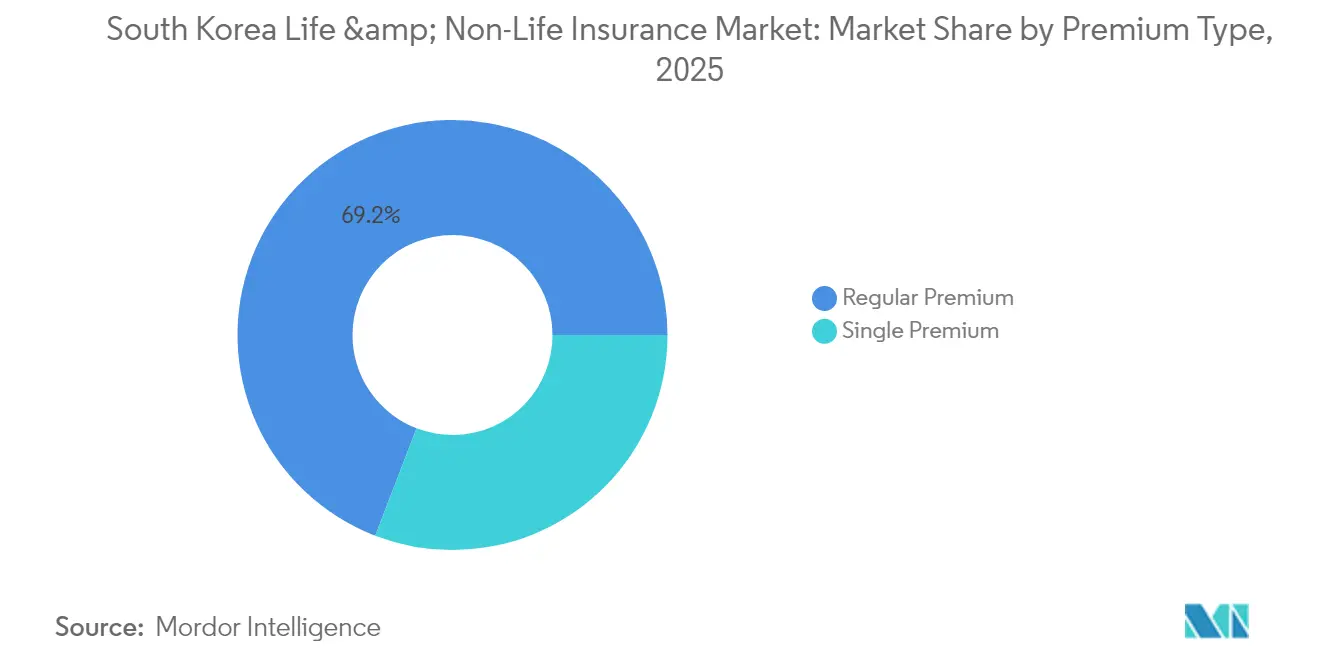

- Par type de prime, les primes régulières représentaient 69,15 % de la taille du marché de l'assurance vie et non-vie en Corée du Sud en 2025, tandis que les primes uniques croissent de 5,17 % par an jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Assurance Vie et Non-Vie en Corée du Sud

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Le vieillissement rapide de la population accroît la demande de rentes | +1.2% | National, région de Séoul | Long terme (≥ 4 ans) |

| Impulsion gouvernementale en faveur de l'assurance maladie privée | +0.8% | National, zones urbaines | Moyen terme (2-4 ans) |

| Les consommateurs avertis du numérique stimulent les ventes intégrées et en ligne | +0.6% | National, région de Séoul | Court terme (≤ 2 ans) |

| Responsabilité automobile obligatoire et adoption des véhicules électriques | +0.5% | National, pôles métropolitains de véhicules électriques | Moyen terme (2-4 ans) |

| Demande en cyber-assurance et responsabilité civile sous la PIPA renforcée | +0.4% | Séoul, Chungcheong | Court terme (≤ 2 ans) |

| La libéralisation des marchés de capitaux renforce l'attrait des produits en unités de compte | +0.3% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Vieillissement Rapide de la Population Stimule la Demande de Rentes de Retraite et de Produits Vie Entière

L'évolution démographique à long terme devrait doubler la population âgée d'ici 2050, incitant à un pivot vers des rentes axées sur la longévité, même si les ventes de polices vie entière ont chuté de 45 % entre 2020 et 2024. Les autorités financières permettent désormais aux assurés de convertir les prestations décès en revenus mensuels ; 339 000 polices d'une valeur de 9,1 milliards USD y sont éligibles, signalant un soutien réglementaire aux structures de versement flexibles. Cependant, le risque de longévité comprime le capital sous K-ICS, mettant les assureurs au défi d'affiner la gestion actif-passif dans un contexte de faibles taux. Les taux d'abandon du Régime national de retraite parmi les seniors à faibles revenus amplifient l'adoption des rentes privées, élargissant le marché de l'assurance vie et non-vie en Corée du Sud. Les assureurs qui maîtrisent les produits de longévité efficaces en capital sont en mesure de capter une part disproportionnée du marché de l'assurance vie et non-vie en Corée du Sud.

Impulsion Gouvernementale en Faveur de l'Assurance Maladie Privée Face au Déficit Croissant de Financement du NHIS

Les dépenses annuelles de santé ont atteint 92 milliards USD après une hausse de 52,9 % entre 2010 et 2019, dépassant les capacités financières du NHIS. Le plan de travail 2025 de la Commission des services financiers (FSC) donne la priorité à la couverture adaptée aux seniors, encourageant les assureurs à combler les lacunes du secteur public avec des polices de soins de longue durée et de traitements spécialisés[2]Commission des services financiers, "Plan de travail 2025 pour le secteur de l'assurance," FSC, fsc.go.kr. La conception des produits doit éviter la sélection adverse tout en restant abordable pour les ménages à revenus moyens, positionnant l'assurance santé non-vie comme le segment à la croissance la plus rapide du marché de l'assurance vie et non-vie en Corée du Sud. Équilibrer le gain commercial avec l'éthique de la couverture universelle définit le succès stratégique sur le marché de l'assurance vie et non-vie en Corée du Sud.

Une Population Avertie du Numérique Accélérant les Achats de Polices Intégrées et en Ligne

Pacific Life Re et Kakao Pay Insurance se sont associés pour lancer des couvertures d'assurance exclusivement disponibles sur application, capitalisant sur le taux de pénétration des smartphones de 94 % en Corée du Sud. Dans un changement notable du secteur, Samsung Fire & Marine a quitté le secteur de la bancassurance après 21 ans d'activité. Cette décision est particulièrement révélatrice, compte tenu des implications sur les revenus et des pénalités imposées par la réglementation IFRS-17 sur les produits d'épargne distribués par les banques.

L'assouplissement des règles d'investissement permet les actifs étrangers et alternatifs, renforçant l'attrait des produits en unités de compte et les revenus de commissions. Cependant, la comptabilisation à la valeur de marché sous K-ICS expose directement la volatilité aux indicateurs de solvabilité, nécessitant des contrôles des risques supérieurs. Les entreprises qui équilibrent rendement et efficacité du capital peuvent accroître leur part sur le marché de l'assurance vie et non-vie en Corée du Sud.

La Responsabilité Automobile Obligatoire et la Croissance du Parc de Véhicules Électriques Stimulant les Primes Automobile

L'assouplissement des règles d'investissement permet les actifs étrangers et alternatifs, renforçant l'attrait des produits en unités de compte et les revenus de commissions. Cependant, la comptabilisation à la valeur de marché sous K-ICS expose directement la volatilité aux indicateurs de solvabilité, nécessitant des contrôles des risques supérieurs. Les entreprises qui équilibrent rendement et efficacité du capital peuvent accroître leur part sur le marché de l'assurance vie et non-vie en Corée du Sud.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Les taux d'intérêt ultra-bas compriment les revenus d'investissement | -0.9% | National | Long terme (≥ 4 ans) |

| Le renforcement de K-ICS et d'IFRS-17 accroît la pression sur le capital | -0.7% | National, petits assureurs | Moyen terme (2-4 ans) |

| Coûts de distribution élevés dans le modèle d'agence | -0.5% | Zones rurales et périurbaines | Moyen terme (2-4 ans) |

| La saturation urbaine ralentit la croissance des polices d'épargne | -0.4% | Métropole de Séoul | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Un Environnement de Taux d'Intérêt Ultra-Bas Comprimant les Revenus d'Investissement

En 2024, le résultat net du secteur a atteint 10,32 milliards USD. Cette hausse a été principalement portée par les gains d'investissement, qui ont compensé les performances décevantes en souscription automobile. Il convient toutefois de souligner que les marges sur les produits garantis s'amenuisent. Le risque de réinvestissement se profile, résultant de l'adossement de passifs à long terme à des actifs à faible rendement. On observe un glissement stratégique notable vers des couvertures de protection pure sur les marchés de l'assurance vie et non-vie en Corée du Sud. Le marché coréen de l'assurance connaît également une concurrence accrue, les assureurs se concentrant sur des offres de produits innovantes et la transformation numérique pour améliorer l'expérience client et l'efficacité opérationnelle. Par ailleurs, les changements réglementaires influencent la dynamique du marché, contraignant les assureurs à adapter leurs stratégies pour rester conformes tout en assurant leur rentabilité.

Le Renforcement des Règles K-ICS et IFRS-17 Créant une Pression sur le Capital

En 2023, K-ICS a été lancé, incitant dix-neuf assureurs à demander des mesures d'allègement. Pour atténuer le stress systémique, la FSC a ensuite ajusté le ratio de solvabilité recommandé, le fixant entre 130 % et 140 %[3]Fitch Ratings, "L'ajustement K-ICS allège la pression sur le capital des assureurs coréens," Fitch Ratings, fitchratings.com. L'introduction d'IFRS-17, avec son accent sur les passifs à la juste valeur, a rendu les bénéfices plus sensibles aux fluctuations du marché. Ce changement a freiné l'expansion agressive tout en favorisant la consolidation au sein du secteur. Sur le marché de l'assurance vie et non-vie en Corée du Sud, les petites entreprises font face à des charges de coûts disproportionnellement élevées, incluant les dépenses de conformité, les mises à niveau technologiques et les inefficacités opérationnelles. Ces défis élargissent davantage l'écart entre les petits et les grands acteurs, intensifiant la concurrence et favorisant la consolidation du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Domination de l'Assurance Vie Face à la Disruption de la Santé

L'assurance vie a capté 57,95 % du marché de l'assurance vie et non-vie en Corée du Sud en 2025, tandis que l'assurance santé non-vie connaît la croissance la plus rapide avec un TCAC de 6,43 % jusqu'en 2031. Les contrats liés aux retraites conservent un poids significatif, mais la demande de produits vie entière a diminué, le risque de longévité ayant incité un pivot vers les couvertures temporaires. Les segments non-vie bénéficient également de la sensibilisation aux catastrophes naturelles et des lignes automobiles obligatoires. La taille du marché de l'assurance vie et non-vie en Corée du Sud pour les produits de santé s'élargit à mesure que les déficits de financement du NHIS se creusent.

IFRS-17 favorise les revenus de protection et l'évolution des mix de ventes. Les incitations gouvernementales pour les soins de longue durée et les traitements spécialisés stimulent la pénétration au-delà des plans axés sur l'épargne. La transformation automobile autour des véhicules électriques oblige les souscripteurs à adopter de nouveaux modèles de risque. Les assureurs qui réévaluent les garanties et se concentrent sur la santé captent des revenus supplémentaires sur le marché de l'assurance vie et non-vie en Corée du Sud.

Par Canal de Distribution : Résilience du Réseau d'Agents Face à l'Accélération Numérique

Le réseau d'agents a conservé une part de 48,25 % en 2025, soulignant la confiance accordée aux conseils personnalisés. Parallèlement, les canaux intégrés et en ligne ont affiché un TCAC de 12,05 %, reflétant un pivot numérique accéléré par les changements de comportement liés à la pandémie. Les sites de vente directe réduisent les coûts d'acquisition et accélèrent l'intégration des clients, ce qui est crucial dans le contexte de contraintes de capital liées à K-ICS. La taille du marché de l'assurance vie et non-vie en Corée du Sud attachée aux canaux numériques devrait doubler d'ici 2031.

La sortie de Samsung Fire & Marine de la bancassurance met en lumière les vents contraires des produits d'épargne. Les liens affinitaires tels que les micro-polices alignées sur les technologies financières prospèrent. Cependant, des règles strictes de divulgation maintiennent la pertinence des intermédiaires humains pour les produits complexes. Les assureurs calibrent des modèles hybrides pour atteindre à la fois les adeptes du numérique en milieu urbain et les fidèles du réseau d'agents en milieu rural au sein du marché de l'assurance vie et non-vie en Corée du Sud.

Par Type de Prime : La Stabilité des Primes Régulières Soutient la Croissance des Primes Uniques

Les paiements réguliers détenaient une part de 69,15 % en 2025, offrant un flux de trésorerie prévisible crucial pour l'adossement actif-passif sous K-ICS. Les primes uniques progressent de 5,17 % par an, attirant les investisseurs en capital à l'approche de la retraite à la recherche d'une couverture immédiate ou d'avantages fiscaux. La taille du marché de l'assurance vie et non-vie en Corée du Sud pour les produits à prime unique bénéficie de la libéralisation des marchés de capitaux, qui élargit les choix d'investissement dans les enveloppes en unités de compte.

Les schémas de résultats sous IFRS-17 favorisent une reconnaissance régulière, maintenant l'engagement des assureurs dans les contributions régulières. Les prélèvements automatiques numériques simplifient la collecte et améliorent la persistance, s'alignant sur les modèles de vente intégrés. Cependant, les cohortes âgées plus aisées préfèrent encore les paiements uniques pour leur simplicité, assurant une croissance mixte entre les types de primes sur le marché de l'assurance vie et non-vie en Corée du Sud.

Par Utilisateur Final : Domination des Particuliers avec Accélération des Entreprises

Les particuliers ont fourni 85,05 % des revenus de primes en 2025, mais les lignes entreprises progressent de 7,1 % par an jusqu'en 2031 sur la base des mandats de responsabilité civile imposés par la PIPA. Les PME regroupent désormais la demande de produits cyber, cargo et crédit, élargissant les portefeuilles de risques commerciaux. La part du marché de l'assurance vie et non-vie en Corée du Sud attachée aux polices d'entreprise s'élargira donc, sans toutefois rivaliser encore avec les totaux des particuliers.

Les amendes liées à la protection des données et la couverture obligatoire des bornes de recharge pour véhicules électriques alimentent la croissance des lignes commerciales spécialisées. Les opérations internationales des conglomérats coréens nécessitent également des programmes mondiaux coordonnés, incitant les assureurs à développer leurs empreintes régionales. Cette interaction entre la réglementation nationale et l'expansion à l'étranger souligne la pertinence stratégique du segment des entreprises sur le marché de l'assurance vie et non-vie en Corée du Sud.

Analyse Géographique

La région de la capitale Séoul reste le cœur des primes avec la pénétration la plus élevée, mais la saturation comprime les marges alors que les assureurs concurrents pratiquent des prix inférieurs. Les écosystèmes denses de technologies financières stimulent l'adoption des polices en ligne, permettant aux acteurs innovants d'élargir leur part sur le marché de l'assurance vie et non-vie en Corée du Sud.

Les provinces de Chungcheong et de Gyeongsang affichent une activité industrielle croissante qui stimule les gains en assurance commerciale, notamment dans les domaines de la propriété et du cargo. La pénétration plus faible des ménages offre une marge de progression pour les couvertures personnelles, aidée par les incitations au développement régional. La taille du marché de l'assurance vie et non-vie en Corée du Sud dans ces régions devrait dépasser le TCAC national moyen jusqu'en 2031.

Jeolla, Gangwon et Jeju s'appuient sur l'agriculture et le tourisme, créant des besoins en couvertures saisonnières pour les entreprises, les voyages et les catastrophes. Le vieillissement et la dépopulation dans les zones rurales imposent des solutions de soins aux personnes âgées et de micro-assurance délivrées via des modèles hybrides agence-numérique. L'adoption des véhicules électriques dans les régions s'étend depuis les pôles métropolitains, diversifiant les pools de risques automobiles et les empreintes de distribution sur le marché de l'assurance vie et non-vie en Corée du Sud.

Paysage Concurrentiel

Dans le paysage de l'assurance en Corée du Sud, les cinq premiers assureurs vie et non-vie contrôlent plus de la moitié des primes émises, indiquant une concentration modérée dans les deux secteurs. Samsung Life, Kyobo Life et Hanwha Life dominent le domaine de l'assurance vie, tandis que Samsung Fire & Marine, Meritz Fire & Marine et DB Insurance dominent le non-vie. Notamment, Meritz a dépassé DB en termes de rentabilité grâce à son accent sur les polices à long terme.

Les assureurs pivotent vers la transformation numérique et le rayonnement mondial. Un partenariat avec AWS dote Kyobo Life d'analyses évolutives, et l'acquisition d'un courtier américain par Hanwha Life renforce son réseau de distribution mondial. Dans un retournement notable, les assureurs ont collectivement engrangé 159,1 millions USD au Vietnam et en Indonésie en 2024, marquant un rebond par rapport aux pertes antérieures à l'étranger et laissant entrevoir de nouvelles voies de croissance.

Avec les pressions sur le capital liées à K-ICS, les activités de fusions et acquisitions sont en hausse. Les cinq principaux assureurs non-vie ont même coopéré pour soutenir MG Non-Life Insurance, illustrant une double orientation vers la gestion des risques systémiques et un vif intérêt pour la consolidation. Actuellement, les avantages concurrentiels découlent de plus en plus de la souscription pilotée par l'intelligence artificielle, de canaux intégrés étendus et de conceptions de produits agiles qui s'inscrivent dans l'économie IFRS-17, redéfinissant tous la dynamique du marché de l'assurance en Corée du Sud.

Leaders du Secteur de l'Assurance Vie et Non-Vie en Corée du Sud

-

Samsung Life Insurance Co., Ltd.

-

Kyobo Life Insurance Co., Ltd.

-

Hanwha Life Insurance Co., Ltd.

-

Samsung Fire & Marine Insurance Co., Ltd.

-

DB Insurance Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Les cinq plus grands assureurs non-vie de Corée ont créé un conseil pour acquérir les actifs de MG Non-Life Insurance, avec le soutien de la KDIC pour consolider le ratio de solvabilité de 4,1 % de la société.

- Avril 2025 : La FSC a réduit l'objectif de solvabilité K-ICS à 130-140 % et a introduit un ratio de capital de base, allégeant les coûts de conformité.

- Janvier 2025 : Shinhan Bank Vietnam s'est associée à Petrolimex Insurance pour distribuer des produits non-vie au Vietnam.

- Novembre 2024 : Pacific Life Re et Kakao Pay Insurance ont signé un protocole d'accord pour des couvertures santé exclusivement disponibles sur application.

- Juin 2024 : Korea Trade Insurance Corp. a accepté de fournir jusqu'à 1 milliard USD de financement aux entreprises coréennes dans des projets gaziers vietnamiens.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché sud-coréen de l'assurance vie et non-vie comme les primes brutes émises dans le pays par les assureurs agréés dans les domaines de la protection vie, de l'épargne, des rentes et de toutes les branches dommages, y compris l'automobile, la santé, la responsabilité civile, le transport maritime, l'aviation, l'agriculture, le voyage et les accidents, commercialisés via les canaux agences, bancassurance, courtiers, vente directe et numérique.

Exclusions du périmètre : Les transactions de réassurance, les placements étrangers entrants, les revenus des administrateurs tiers et les micro-polices inférieures à KRW 15 000 par an sont exclus afin de concentrer l'analyse sur le cœur du marché de l'assurance directe.

Aperçu de la segmentation

-

Par Type

-

Assurance Vie

- Temporaire

- Vie Entière

- Épargne

- Rentes / Retraite

- Unités de Compte / Variable

-

Produit d'Assurance Non-Vie

- Automobile

- Santé

- Propriété

- Responsabilité Civile

- Maritime et Aviation

- Récoltes et Agriculture

- Voyage

- Accidents et Complémentaire

-

Assurance Vie

-

Par Canal de Distribution

- Réseau d'Agents

- Bancassurance

- Courtiers

- Direct / Hors Ligne

- Numérique / Direct en Ligne

- Partenariats Affinitaires et Intégrés

-

Par Type de Prime

- Prime Régulière

- Prime Unique

-

Par Utilisateur Final

- Particuliers

- Entreprises

- PME et Groupes Affinitaires

-

Par Région

- Région de la Capitale Séoul

- Région de Chungcheong

- Région de Jeolla

- Région de Gyeongsang

- Province de Gangwon

- Province de Jeju

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables de la souscription, des directeurs de distribution, des actuaires et des régulateurs à Séoul, Busan et Jeju. Leurs éclairages ont permis de clarifier la pénétration des canaux, les évolutions du mix produit après IFRS-17 et K-ICS, ainsi que les variations de primes moyennes que la recherche documentaire seule n'aurait pas pu quantifier.

Recherche documentaire

Les analystes de Mordor ont cartographié les flux de primes à partir des données publiques du portail statistique du Financial Supervisory Service, des perspectives du Korea Insurance Research Institute, des tableaux macroéconomiques de la Banque de Corée, des fichiers de sinistres du National Health Insurance Service et des annuaires publiés par la General Insurance Association of Korea. Les dépôts de documents des sociétés, les présentations aux investisseurs, la couverture presse collectée via Dow Jones Factiva et les fiches d'émetteurs issues de D&B Hoovers ont complété le renseignement au niveau des assureurs. Les sources citées sont données à titre illustratif ; de nombreux documents ouverts supplémentaires ont étayé les vérifications des données et la confirmation des tendances.

Dimensionnement du marché et prévisions

Le modèle part d'une reconstruction descendante des primes directes émises déclarées par les régulateurs, qui sont ensuite ventilées par produit, canal et région à l'aide de parts validées lors des entretiens. Des tests ascendants sélectifs, des agrégations par assureur, des primes moyennes échantillonnées multipliées par les polices en vigueur et des vérifications de canaux permettent de corriger les valeurs aberrantes. Des variables clés telles que la croissance du PIB, le ratio de dépendance des personnes âgées, le parc de véhicules immatriculés, l'IPC médical et la pénétration des ventes numériques alimentent une prévision combinant régression multivariée et modèle ARIMA jusqu'en 2030. Lorsque des lacunes apparaissent au niveau des produits, des deltas de croissance alignés provenant d'assureurs comparables sont appliqués après examen par des experts.

Cycle de validation des données et de mise à jour

Les résultats passent par trois cycles de détection des anomalies, d'examen par les pairs et de validation par la direction. Nous relançons les analyses d'écart par rapport aux nouvelles publications du FSS, aux révisions macroéconomiques et aux événements significatifs ; des mises à jour complètes sont effectuées annuellement, tandis que des mises à jour en cours de cycle sont déclenchées dès que les données d'entrée dépassent des seuils prédéfinis.

Pourquoi notre référence sur le marché de l'assurance vie et non-vie en Corée du Sud reste solide

Les estimations publiées diffèrent souvent parce que les fournisseurs appliquent des définitions de primes, des couvertures de canaux et des cadences de mise à jour variées.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 190 Mds USD (2025) | Mordor Intelligence | |

| 161 Mds USD (2024) | Global Consultancy A | Ne comptabilise que les branches vie directe et automobile, omet les accidents à long terme et les couvertures numériques intégrées |

| 148 Mds USD (2024) | Industry Association B | Utilise le taux de change de 2021 et exclut les impacts de la reclassification IFRS-17 |

| 196 Mds USD (2024) | Research Publisher C | Combine les primes directes et de réassurance et applique une hypothèse de croissance uniforme de 4,7 pour cent |

Une fois le périmètre, les pratiques de change et les ajustements liés aux normes de capital alignés, les chiffres convergent vers notre estimation. C'est là que Mordor Intelligence offre aux décideurs une référence équilibrée et transparente, fondée sur des variables claires et des étapes reproductibles.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de l'assurance vie et non-vie en Corée du Sud ?

Le marché s'établit à 197,47 milliards USD en 2026 et devrait atteindre 239,45 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

L'assurance santé non-vie devrait se développer à un TCAC de 6,43 % jusqu'en 2031, le gouvernement s'appuyant davantage sur les assureurs privés pour combler les lacunes de couverture du NHIS.

Comment les nouvelles règles de capital influencent-elles les assureurs ?

K-ICS et IFRS-17 accentuent la pression sur le capital, poussant les entreprises à privilégier les produits de protection, à améliorer la gestion des risques et à explorer la croissance à l'étranger.

Pourquoi les canaux en ligne et intégrés sont-ils importants ?

La distribution numérique croît à un TCAC de 12,05 % en raison de la réduction des coûts d'acquisition et de la préférence des consommateurs pour l'assurance sur application, remodelant la dynamique concurrentielle.

Qu'est-ce qui motive la montée en puissance de la cyber-assurance en responsabilité civile ?

L'application plus stricte de la Loi sur la protection des informations personnelles impose une couverture en responsabilité civile, stimulant la demande des entreprises pour des polices cyber et de violation de données.

Comment les faibles taux d'intérêt affectent-ils la rentabilité des assureurs ?

Les rendements ultra-bas compriment les revenus d'investissement, contraignant les assureurs à s'appuyer davantage sur le bénéfice de souscription et à se diversifier vers des produits en unités de compte à rendement plus élevé.

Dernière mise à jour de la page le: