Taille et part de marché de la gestion de portefeuille de projets cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.28 Milliards de dollars |

| Taille du Marché (2031) | 25.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.96% CAGR |

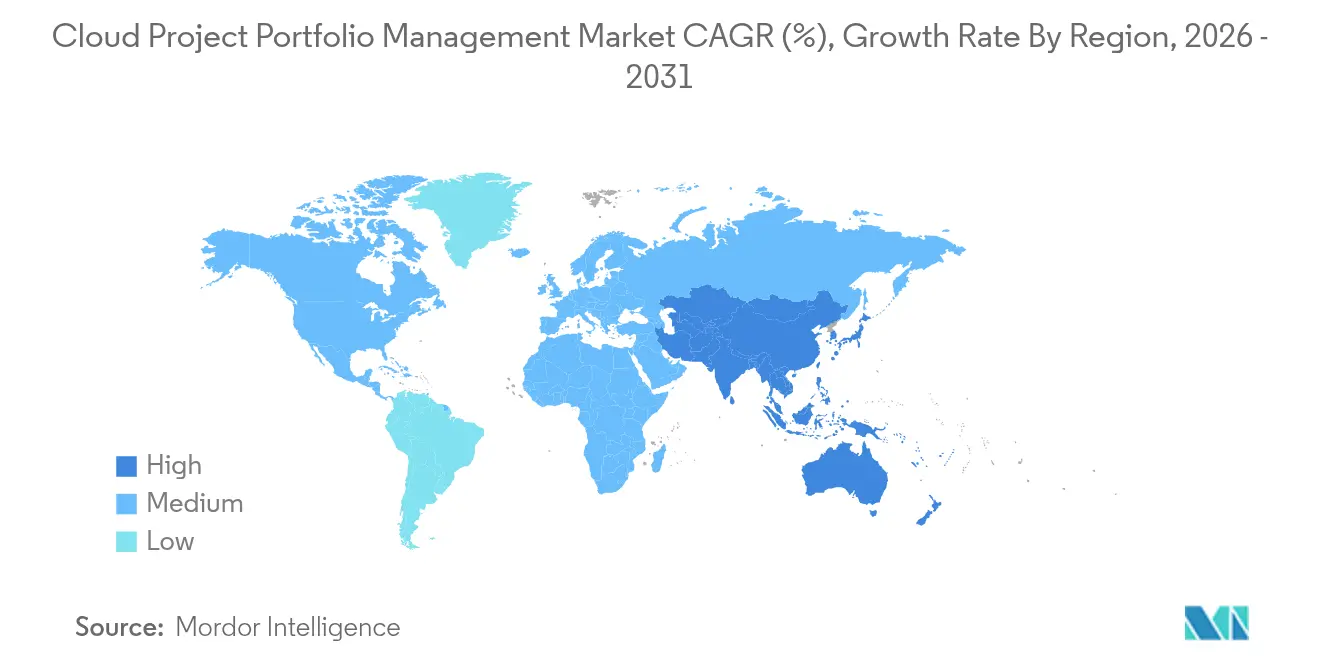

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de portefeuille de projets cloud par Mordor Intelligence

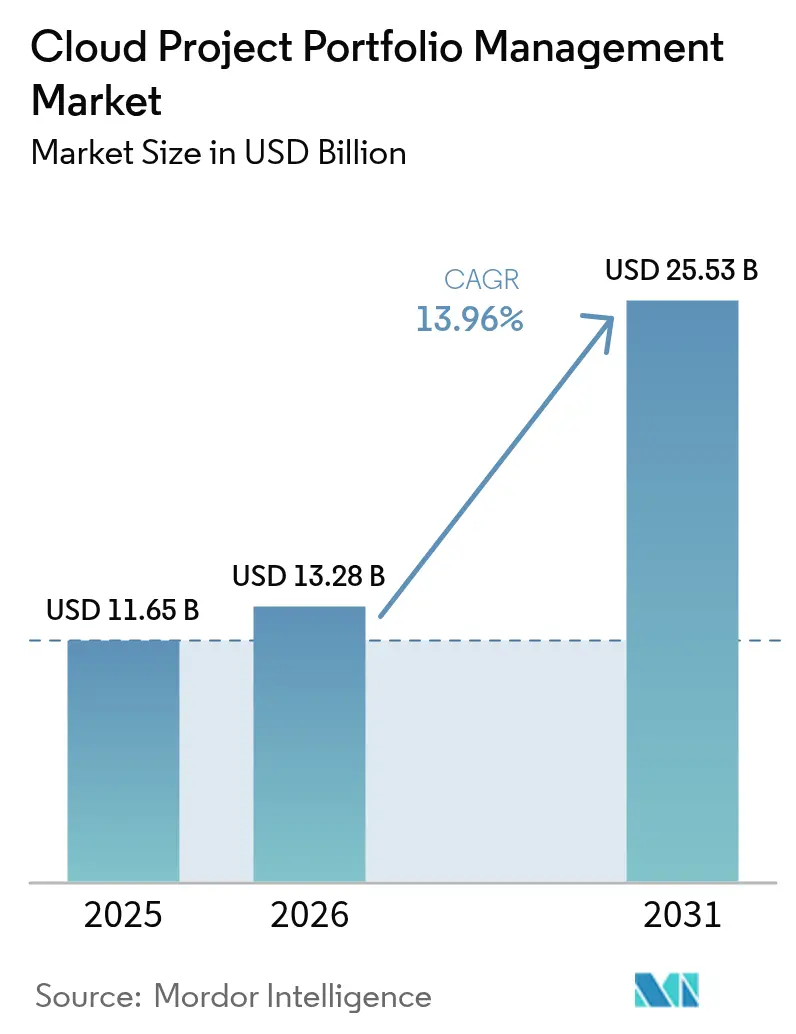

La taille du marché de la gestion de portefeuille de projets cloud était évaluée à 11,65 milliards USD en 2025 et devrait croître de 13,28 milliards USD en 2026 pour atteindre 25,53 milliards USD d'ici 2031, à un TCAC de 13,96 % au cours de la période de prévision (2026-2031). L'adoption rapide de l'intelligence artificielle, la convergence des flux de travail FinOps et la nécessité d'orchestrer des effectifs hybrides sous-tendent l'expansion de cette catégorie de logiciels. La demande s'accélère dans les environnements de fabrication où les programmes Industrie 4.0 génèrent des initiatives complexes et multi-fournisseurs qui nécessitent une supervision de projet unifiée. Les grandes entreprises ancrent toujours les dépenses ; cependant, les petites et moyennes entreprises accélèrent rapidement leurs déploiements, la tarification par abonnement supprimant les obstacles liés à l'infrastructure informatique. Les schémas de déploiement montrent un pivot vers des environnements cloud hybrides qui associent la gestion des données sur site à l'analytique cloud native, tandis que la dynamique régionale révèle que l'Asie-Pacifique se rapproche de l'Amérique du Nord, portée par des investissements en numérisation soutenus par les gouvernements. L'intensité concurrentielle est façonnée par des fournisseurs cloud natifs axés sur l'IA qui défient les fournisseurs de logiciels d'entreprise établis grâce à la planification prédictive des ressources et aux fonctions de collaboration en temps réel.

Points clés du rapport

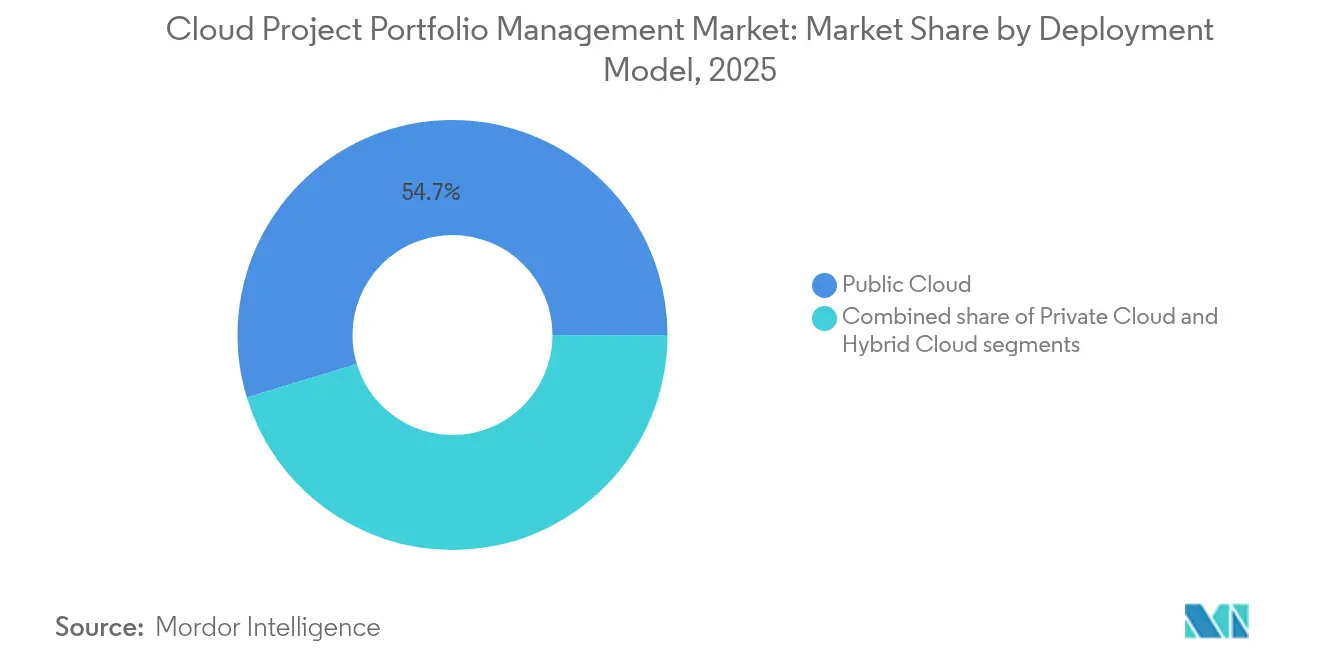

- Par modèle de déploiement, le cloud public a dominé avec une part de chiffre d'affaires de 54,70 % en 2025 ; le cloud hybride devrait croître à un TCAC de 15,05 % jusqu'en 2031.

- Par application, la gestion de portefeuille a représenté 45,20 % de la part de marché de la gestion de portefeuille de projets cloud en 2025, tandis que la gestion des ressources progresse à un TCAC de 14,65 % jusqu'en 2031.

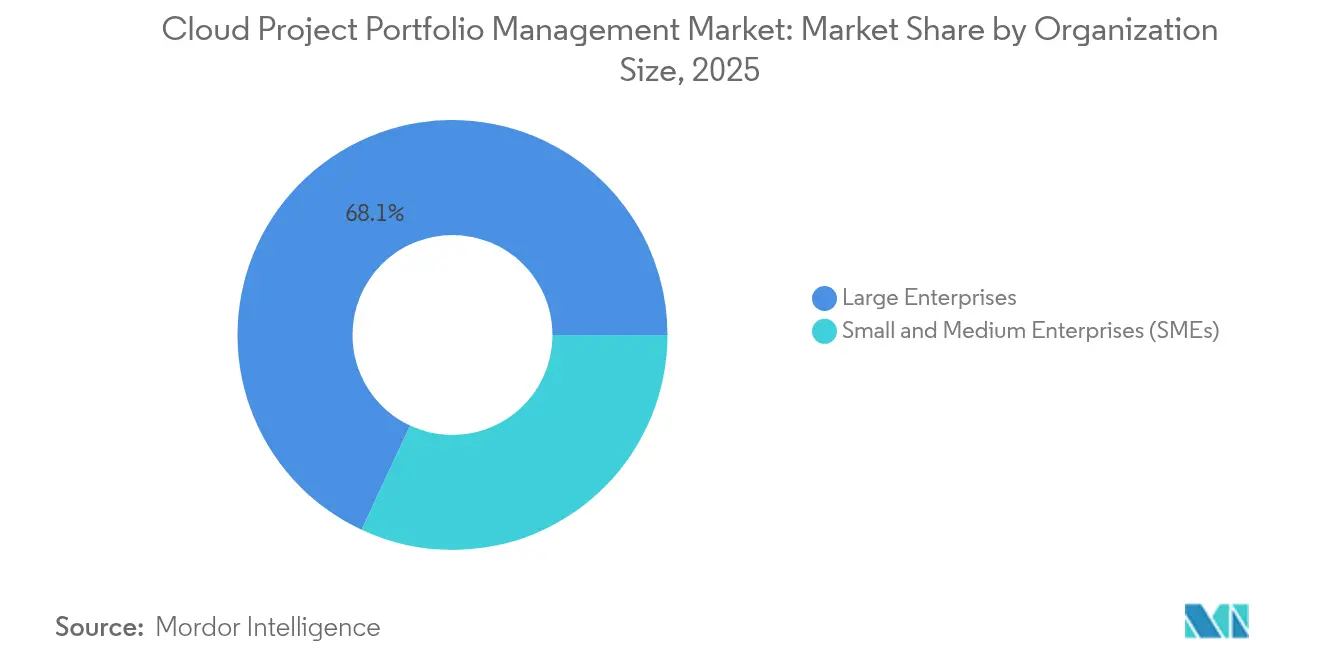

- Par taille d'organisation, les grandes entreprises ont capté 68,05 % de la taille du marché de la gestion de portefeuille de projets cloud en 2025 ; les PME devraient s'étendre à un TCAC de 15,35 % entre 2026 et 2031.

- Par secteur vertical, l'informatique et les télécommunications ont représenté 35,20 % du chiffre d'affaires en 2025 ; la fabrication devrait croître à un TCAC de 14,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de chiffre d'affaires de 37,10 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 14,40 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion de portefeuille de projets cloud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance du BYOD et des effectifs axés sur le mobile | +2.1% | Global, accent sur l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Adoption accrue de l'analytique cloud | +2.8% | Asie-Pacifique au cœur, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Évolution vers des modèles de travail hybrides / à distance | +3.2% | Global, marchés développés | Moyen terme (2-4 ans) |

| Besoin de visibilité en temps réel sur le portefeuille et d'optimisation du ROI | +2.5% | Amérique du Nord et UE, Asie-Pacifique en expansion | Court terme (≤ 2 ans) |

| Intégration de la gouvernance des coûts pilotée par FinOps | +1.9% | Global, entreprises cloud matures | Long terme (≥ 4 ans) |

| Notation prédictive de la santé des projets alimentée par l'IA | +2.7% | Premiers adoptants en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance du BYOD et des effectifs axés sur le mobile

Soixante et un pour cent des professionnels de la gestion de projet travaillent désormais à distance au moins à temps partiel. L'accès mobile est donc passé d'un avantage à une exigence de base. Les entreprises qui migrent depuis des outils centrés sur les ordinateurs de bureau privilégient les interfaces réactives, la sécurité biométrique et la synchronisation hors ligne pour assurer la continuité lors de déplacements ou dans des scénarios à faible bande passante. Les entreprises technologiques et de services professionnels adoptent le plus rapidement les suites optimisées pour mobile, car le temps facturable dépend de mises à jour de statut instantanées. Les fournisseurs qui intègrent des notifications push et des commandes vocales se différencient en permettant aux ingénieurs de terrain et aux consultants de réagir sans ouvrir leur ordinateur portable. À mesure que la diversité des appareils s'accroît, la compatibilité des plateformes devient un critère d'achat décisif pour les responsables des achats informatiques.

Adoption accrue de l'analytique cloud

Les organisations analysent les artefacts historiques de projets pour prévoir les probabilités d'achèvement, signaler les goulots d'étranglement en termes de ressources et quantifier l'exposition au risque. Les modules d'apprentissage automatique intégrés aux offres du marché de la gestion de portefeuille de projets cloud accélèrent ce passage des tableaux de bord descriptifs aux informations prédictives. Les entreprises menant des programmes de transformation pluriannuels en bénéficient le plus, car les modèles statistiques révèlent des interdépendances cachées dans les feuilles de calcul. De plus, la précision de l'allocation des coûts s'améliore lorsque l'analytique intégrée trace l'utilisation réelle de la main-d'œuvre et de l'infrastructure. Les dirigeants fondent ainsi leurs décisions de priorisation sur des performances empiriques plutôt que sur l'intuition, ce qui augmente le débit du portefeuille et la fidélité budgétaire.

Évolution vers des modèles de travail hybrides/à distance

Les dispositifs hybrides remodèlent les normes de collaboration en mélangeant des méthodologies agiles et prédictives à travers les fuseaux horaires. Les tableaux blancs numériques, la visioconférence intégrée et les référentiels de documents partagés sont désormais fournis en tant que modules standards dans les plateformes du marché de la gestion de portefeuille de projets cloud. Les organisations qui unifient les vues des tâches, des ressources et des finances dans la même interface évitent les silos qui affectaient auparavant les équipes distribuées. Les fonctionnalités de communication asynchrone, telles que le contexte en fils de discussion dans les vues Gantt, maintiennent l'élan lorsque les collègues sont hors ligne, tandis que les rappels automatisés imposent les cadences de sprint. La tendance cimente la demande à long terme pour des suites cloud natives qui offrent des expériences identiques sur les points de terminaison de bureau et mobile.

Besoin de visibilité en temps réel sur le portefeuille et d'optimisation du ROI

Les conseils d'administration et les directeurs financiers exigent une connaissance continue de l'alignement stratégique, des taux de consommation et de l'utilisation des ressources. Les tableaux de bord modernes ingèrent des flux de données en direct provenant des systèmes DevOps, RH et financiers, les traduisant en cartes thermiques qui signalent les projets à risque de dépassement de calendrier ou de budget. Les alertes automatisées de variance réduisent la dépendance aux rapports de statut manuels, libérant les chefs de projet pour se concentrer sur les mesures correctives. L'intégration de l'analyse de la valeur acquise avec la planification de scénarios permet aux dirigeants de rééquilibrer les investissements vers des initiatives à rendement supérieur. En conséquence, les plateformes qui combinent des métriques financières et opérationnelles atteignent une rétention plus élevée parmi les clients du Fortune 500.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations persistantes en matière de sécurité et de confidentialité | -1.8% | Global, élevé dans l'UE et en Allemagne | Court terme (≤ 2 ans) |

| Dépendance aux fournisseurs dans les écosystèmes multi-cloud | -1.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Manque de taxonomies de données unifiées pour les modèles d'IA | -1.1% | Global | Long terme (≥ 4 ans) |

| Complexité croissante du reporting ESG | -0.9% | Menée par l'UE, en expansion | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes en matière de sécurité et de confidentialité

Soixante et onze pour cent des dirigeants cloud allemands citent une forte anxiété en matière de cybersécurité lors du transfert des données de projet hors site[1]IBM Security, "Cloud Security Index 2025," ibm.com. Les secteurs gérant des droits de propriété intellectuelle ou des dossiers de patients conservent souvent les artefacts sensibles sur site, recourant à des configurations hybrides qui restreignent l'accès externe. Les réglementations internationales fragmentées telles que le RGPD ajoutent une charge de conformité et imposent des vérifications de résidence des données lors de la planification du portefeuille. Bien que les principaux fournisseurs investissent dans des architectures à confiance zéro et des centres de données régionaux spécifiques, les manchettes sur les violations influencent toujours les conseils d'administration réticents au risque. Par conséquent, les cycles d'approvisionnement s'allongent et la portée des pilotes se réduit dans les services financiers et les soins de santé.

Dépendance aux fournisseurs dans les écosystèmes multi-cloud

Quatre-vingt-cinq pour cent des entreprises exploitent des charges de travail sur deux clouds publics ou plus, mais peinent à les orchestrer de manière cohérente. Les moteurs de flux de travail propriétaires risquent d'emprisonner les métadonnées au sein d'un seul fournisseur, compliquant les stratégies de sortie. Les organisations privilégient donc les outils indépendants des plateformes, construits sur des API ouvertes et des conteneurs portables. Les fournisseurs qui certifient l'interopérabilité avec AWS, Azure, Google Cloud et Oracle gagnent du terrain, en particulier parmi les conglomérats qui héritent de piles hétérogènes via des fusions. L'absence de balises d'allocation des coûts standardisées entre les clouds renforce davantage la réticence des acheteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : le cloud hybride favorise la flexibilité stratégique

Les architectures hybrides ont enregistré un TCAC de 15,05 % et continuent de dépasser les autres modèles, les entreprises équilibrant la souveraineté et l'élasticité. La taille du marché de la gestion de portefeuille de projets cloud pour les déploiements hybrides devrait représenter 10,06 milliards USD d'ici 2031, reflétant l'importance stratégique du segment. Les secteurs réglementés préfèrent traiter les artefacts sensibles sur site tout en diffusant la télémétrie anonymisée vers des moteurs d'analytique cloud pour la planification de la capacité. Les suites hybrides intègrent l'orchestration VPN, le placement des charges de travail basé sur des politiques et l'optimisation de la latence assistée par l'IA, permettant aux équipes de projet de placer les données là où les objectifs de conformité et de coût s'alignent.

Les feuilles de route des fournisseurs révèlent un soutien plus approfondi aux nœuds périphériques qui se synchronisent de manière intermittente tout en préservant toutes les fonctionnalités dans des scénarios déconnectés. Les constructeurs automobiles et les entrepreneurs de la défense, par exemple, tirent parti des capacités hors ligne prioritaires pour exécuter des simulations dans des installations sécurisées, synchronisant ensuite la progression avec les parties prenantes mondiales. Le cloud public conserve l'écosystème le plus large et une part de chiffre d'affaires de 54,70 %, mais la trajectoire de croissance du cloud hybride souligne un glissement vers la location mixte. Le cloud privé reste pertinent pour les entreprises nécessitant une isolation complète des locataires ; cependant, les dépenses d'investissement et les exigences en talent limitent son adoption. À mesure que la maturité cloud augmente, le marché de la gestion de portefeuille de projets cloud connaît une demande accrue pour des moteurs de politique qui automatisent la distribution optimale des charges de travail.

Par application : la gestion des ressources gagne en priorité stratégique

Le logiciel de gestion des ressources se développe à un TCAC de 14,65 %, dépassant les modules de gouvernance de portefeuille. En 2025, la gestion de portefeuille commandait 45,20 % du chiffre d'affaires, mais les points de douleur liés à la planification de la capacité élèvent les fonctionnalités centrées sur les ressources dans les critères d'achat. La part de marché de la gestion de portefeuille de projets cloud pour les solutions de gestion des ressources a atteint 22,10 % en 2025 et devrait progresser régulièrement. Les algorithmes de dotation en personnel prédictifs associent les compétences aux livrables de sprint, réduisant le temps d'inactivité et minimisant le recours coûteux aux contractants. Les entreprises de services professionnels signalent des améliorations de marge après l'adoption d'une allocation pilotée par l'IA qui quantifie des scénarios d'utilisation pondérés par probabilité.

Les matrices de compétences intégrées et les suggestions de parcours d'apprentissage connectent davantage le développement des talents aux résultats de livraison. Les modules de gestion de la demande, de suivi du temps et de contrôle financier convergent en suites unifiées, créant une source unique de vérité pour les données sur les effectifs et les coûts. Les fournisseurs intégrant des chatbots en langage naturel simplifient les décisions de dotation en personnel pour les gestionnaires non techniques. Pendant ce temps, la gouvernance de portefeuille reste essentielle pour l'alignement stratégique, en particulier dans les conglomérats finançant des centaines d'initiatives simultanées. Pourtant, la capture de valeur la plus rapide se produit souvent lorsque des équipes sous-dotées redéploient rapidement leur personnel vers des jalons à fort impact, ce qui explique l'élan du segment.

Par taille d'organisation : les PME accélèrent l'adoption du cloud

Les petites et moyennes entreprises affichent un TCAC de 15,35 % car les interfaces intuitives et la tarification à l'utilisation démocratisent les fonctionnalités de niveau entreprise. Le segment représentait 31,95 % de la taille du marché de la gestion de portefeuille de projets cloud en 2025 et se rapprochera de la parité avec les grandes entreprises d'ici 2031. Les modèles qui préconfigurent les flux de travail pour les lancements marketing ou les sprints logiciels réduisent les délais de mise en place de plusieurs mois à quelques jours. Les données d'enquête de la MDPI indiquent que les PME citent une mise en valeur plus rapide et une réduction de la charge administrative comme principales raisons de la migration vers le cloud.

Les startups contournent souvent entièrement les piles héritées sur site, déployant l'authentification unique et les intégrations API via des places de marché en quelques clics. Les fournisseurs répondent en regroupant des services d'intégration et des forums communautaires qui suppléent aux grands départements informatiques. Les grandes entreprises dépensent toujours davantage en valeur absolue en raison de la personnalisation, des audits de sécurité et des déploiements mondiaux, mais leur TCAC est en retrait car beaucoup ont déjà modernisé leurs portefeuilles phares. Les conseils de gouvernance hybride des multinationales pilotent désormais des outils légers dans les unités opérationnelles, empruntant des leçons d'utilisabilité aux produits orientés PME pour revitaliser l'engagement des employés.

Par secteur vertical : la fabrication mène la transformation numérique

L'adoption dans le secteur de la fabrication progresse à un TCAC de 14,12 %, portée par des chaînes d'approvisionnement numérisées et des cycles de vie de produits complexes. Les ingénieurs de l'automobile et de l'aérospatiale coordonnent les mises à jour de micrologiciels, la conception mécanique et les artefacts de conformité entre les fournisseurs, rendant la visibilité en temps réel critique. La taille du marché de la gestion de portefeuille de projets cloud pour la fabrication devrait dépasser 3,92 milliards USD d'ici 2031. Les jumeaux numériques, les projets de fabrication additive et les rénovations d'usines intelligentes introduisent des interdépendances que les feuilles de calcul traditionnelles ne peuvent pas gérer.

L'informatique et les télécommunications sont restées les plus grands dépensiers avec une part de 35,20 % en 2025, citant les cadences de publication de logiciels et les initiatives d'expérience client. Les acteurs de la santé, des sciences de la vie et du secteur public déploient les plateformes pour maintenir des pistes d'audit et unifier la recherche financée par des subventions. Les feuilles de route des fournisseurs incluent de plus en plus des accélérateurs spécifiques à l'industrie, tels que des modèles validés pour la conformité des dispositifs médicaux ISO 13485. Cette personnalisation verticale raccourcit les cycles de vente et crée de la fidélité en intégrant la nuance réglementaire directement dans la logique de flux de travail.

Analyse géographique

L'Amérique du Nord a dominé le marché de la gestion de portefeuille de projets cloud avec une part de 37,10 % en 2025. Les opérateurs américains dans la finance, l'aérospatiale et la technologie ancrent des déploiements d'entreprise à haute valeur ajoutée, tandis que les entreprises canadiennes du secteur des ressources naturelles mettent en œuvre des suites cloud pour gérer des projets à forte intensité capitalistique. Les corridors de fabrication mexicains adoptent le logiciel pour coordonner les calendriers de production en approvisionnement proche avec les acheteurs américains. La pénétration mature du SaaS, une couverture 5G robuste et de solides programmes de requalification soutiennent la demande régionale ; néanmoins, l'examen accru de la résidence des données maintient les options de cloud hybride et souverain en ligne de mire.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, avec un TCAC de 14,40 % jusqu'en 2031. Les programmes d'économie numérique soutenus par l'État chinois incitent les fabricants locaux à migrer leurs flux de travail d'ingénierie vers le cloud. Les intégrateurs de services indiens intègrent la gestion de portefeuille de projets dans les cadres de livraison aux clients, accélérant la standardisation de la chaîne d'outils. Les conglomérats japonais et sud-coréens intègrent la télémétrie IoT des lignes de production aux tableaux de bord de portefeuille pour comprimer les délais de mise sur le marché des produits électroniques. L'expansion rapide des câbles sous-marins et les investissements des hyperscalers dans les centres de données réduisent la latence, encourageant la collaboration en temps réel entre les équipes de projet de l'ASEAN.

L'Europe maintient une croissance régulière à mi-chiffre. Les géants automobiles allemands imposent des contrôles stricts de souveraineté des données qui favorisent les fournisseurs régionaux et les déploiements hybrides. Les entreprises britanniques dans les sciences de la vie poursuivent des suites cloud pour suivre les essais cliniques à plusieurs étapes sous la supervision de la MHRA. La France, l'Italie et l'Espagne apportent un élan grâce aux fonds de modernisation du secteur public. Les entreprises nordiques s'avèrent être des adoptants précoces de la planification des ressources infusée par l'IA, en alignement avec leurs programmes avancés de gouvernement numérique. La complexité réglementaire, incluant le RGPD et les dispositions à venir de la loi sur l'IA, prolonge les cycles de qualification des fournisseurs, mais stimule finalement des prix premium pour les offres conformes.

Paysage concurrentiel

La concurrence est modérée avec un mélange de titans logiciels diversifiés et de spécialistes cloud natifs. Microsoft, Oracle et SAP capitalisent sur leurs bases installées d'ERP pour vendre de manière croisée des modules de portefeuille intégrés. La collaboration d'Oracle avec Microsoft pour héberger Oracle Database@Azure illustre la volonté du marché de simplifier les opérations multi-cloud[3]Oracle Corporation, "Oracle Database@Azure Communiqué de presse de janvier 2025," oracle.com. Atlassian, Smartsheet et monday.com misent sur la facilité d'utilisation et l'itération rapide, s'implantant souvent dans les budgets départementaux avant de s'étendre à l'échelle de l'entreprise.

La différenciation repose sur l'IA intégrée et l'extensibilité. Le lancement de Rovo par Atlassian intègre la découverte des connaissances et des réponses génératives, positionnant l'entreprise pour vendre des offres de montée en gamme d'automatisation prédictive des flux de travail. ServiceNow investit dans des partenaires régionaux, tels qu'inMorphis, pour localiser les fonctionnalités d'IA générative pour les secteurs bancaire et des télécommunications. Les fournisseurs superposent également des constructeurs sans code afin que les experts du domaine puissent personnaliser les formulaires d'entrée, les portes d'approbation et les KPI sans tickets informatiques. Les écosystèmes d'API ouvertes restent essentiels car les clients exigent une synchronisation bidirectionnelle avec les systèmes DevOps, SGRH et financiers pour maintenir la congruence des données.

Des espaces blancs existent dans les accélérateurs de conformité spécifiques à l'industrie et l'orchestration consciente des périphéries qui harmonise les données des lignes de production avec l'analytique cloud. Les fusions et acquisitions et les partenariats stratégiques s'intensifieront probablement à mesure que les acteurs des plateformes acquièrent des start-ups d'IA pour améliorer la prévision des risques de planification. Les entreprises qui évaluent les fournisseurs classent les certifications de cybersécurité, la transparence de la feuille de route et la maturité du succès client aux côtés de la profondeur des fonctionnalités. Les leaders du marché disposant de vastes empreintes d'assistance et d'options de déploiement flexibles bénéficient d'un avantage à mesure que les environnements réglementaires se resserrent.

Leaders du secteur de la gestion de portefeuille de projets cloud

Broadcom Corporation

Hewlett Packard Enterprise Development LP

Changepoint Corporation

Clarizen, Inc.

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Microsoft et Oracle ont étendu leur alliance via Oracle Database@Azure, proposant des bases de données colocalisées pour une gestion unifiée des charges de travail et une latence réduite.

- Janvier 2025 : Atlassian a dépassé 5 milliards USD de chiffre d'affaires annuel récurrent, citant une croissance des abonnements de 30 % d'une année sur l'autre et plus d'un million d'utilisateurs actifs mensuels de l'IA.

- Novembre 2024 : Atlassian a affiché une croissance du chiffre d'affaires de 21 % au T1 de l'exercice 2025 à 1,188 milliard USD, mettant en avant le lancement de Rovo et d'Atlassian Focus pour l'orchestration des connaissances d'entreprise.

- Mai 2024 : ServiceNow a investi dans inMorphis pour approfondir sa couverture en Inde et en ASEAN tout en codéveloppant des modules d'IA générative pour la finance et les télécommunications.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion de portefeuille de projets dans le nuage (CPPM) comme des plateformes logicielles sur abonnement fournies par le biais de nuages publics, privés ou hybrides qui permettent aux organisations de planifier, de hiérarchiser, de financer, d'exécuter et de surveiller plusieurs projets à partir d'un seul espace de travail numérique. Ces suites regroupent des modules tels que l'analyse de portefeuille, la planification des ressources et des capacités, la gouvernance financière et les fonctions de collaboration en temps réel, et sont concédées sous licence par utilisateur ou par niveau d'utilisation.

Exclusion du champ d'application : les installations PPM sur site, les systèmes autonomes de suivi des tâches et les revenus provenant de services professionnels purs se situent en dehors de notre périmètre CPPM.

Aperçu de la segmentation

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par application

- Gestion de portefeuille

- Gestion de la demande

- Gestion de projet

- Gestion des ressources

- Autres applications

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur vertical

- BFSI

- Santé et sciences de la vie

- Informatique et télécommunications

- Fabrication

- Gouvernement et secteur public

- Autres secteurs verticaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chefs de produit CPPM, des chefs de PMO en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des consultants en infrastructure cloud. Ces conversations ont permis de vérifier les déclencheurs d'adoption, les prix moyens des sièges, les schémas de désabonnement et la saisonnalité des budgets régionaux, comblant ainsi les lacunes des données que les sources publiques ne pouvaient pas éclairer.

Recherche documentaire

Nous avons commencé par cartographier le paysage des fournisseurs et de la demande à l'aide de sources de niveau 1 librement accessibles, telles que les séries sur le personnel informatique du Bureau of Labor Statistics des États-Unis, les taux d'adoption du cloud d'Eurostat, les données sur les dépenses en TIC de l'OCDE et les livres blancs d'associations industrielles comme PMI et la Cloud Native Computing Foundation. Les documents 10-K des entreprises, les notes de mise sur le marché des produits et les présentations aux investisseurs ont ajouté des signaux sur les prix et la base d'utilisateurs. Lorsque des données plus approfondies sur les entreprises étaient indispensables, les analystes ont consulté D&B Hoovers et Dow Jones Factiva pour obtenir des données historiques sur la répartition des revenus.

Les portails de la presse spécialisée, les résumés de brevets via Questel et les indices d'expédition douanière pour les passerelles SaaS liées au matériel nous ont aidés à recouper les empreintes de déploiement. Les ressources citées illustrent notre approche ; de nombreuses autres références ont été consultées pour validation et clarification.

Dimensionnement du marché et prévisions

La construction descendante commence par les dépenses mondiales en logiciels d'entreprise, à partir desquelles nous découpons le pool de dépenses CPPM en appliquant les ratios de pénétration SaaS, de part de portefeuille et d'adoption du cloud hybride. Les synthèses des fournisseurs, les estimations des prix de vente moyens par siège actif et les vérifications des canaux de distribution fournissent une perspective sélective ascendante, nous permettant d'ajuster les totaux lorsque les écarts dépassent la tolérance. Les principaux facteurs du modèle sont les suivants 1) les dépenses annuelles en informatique dématérialisée par employé, 2) la part des travailleurs du savoir à distance, 3) le coût moyen des licences CPPM, 4) le taux d'adoption du cloud hybride et 5) la fréquence des révisions du programme Agile. Une régression multivariée permet de projeter chaque facteur, et une analyse de scénario permet de saisir les avantages des modules intégrés à l'IA. Toute absence de données dans les récapitulatifs est comblée par une interpolation régionale ancrée dans les nombres d'abonnements vérifiés.

Cycle de validation et de mise à jour des données

Les sorties sont soumises à des examens séquentiels des écarts et à des drapeaux d'anomalie avant d'être approuvées. Les modèles sont réactualisés tous les douze mois ; des réexécutions intermédiaires sont déclenchées lorsque des événements importants, des fusions-acquisitions de grands fournisseurs ou des remaniements brusques des prix, modifient la dynamique du marché. Un balayage final par un analyste garantit que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de référence de la gestion de portefeuille de projets en nuage de Mordor commande la fiabilité

Les chiffres publiés par le CPPM peuvent varier considérablement car les entreprises choisissent des champs d'application fonctionnels, des hypothèses de tarification et des rythmes d'actualisation différents.

Trois facteurs d'écart récurrents se distinguent : certains éditeurs intègrent des revenus plus larges de gestion du travail ou de PSA dans le CPPM, d'autres limitent la géographie à l'Amérique du Nord, tandis que quelques-uns s'appuient sur les rapports de revenus des fournisseurs plutôt que sur les dépenses des utilisateurs finaux, intégrant ainsi des décalages de devises et de comptabilité.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 11,65 B (2025) | Mordor Intelligence | - |

| USD 18,54 B (2025) | Conseil mondial A | Comprend des suites de collaboration et des modules PSA |

| USD 6,80 B (2024) | Editeur de recherche B | Comptabilise uniquement les dépenses d'abonnement en Amérique du Nord |

| USD 9,45 B (2024) | Journal de l'industrie C | Utilise les déclarations de recettes des fournisseurs sans réalignement des devises |

Ces contrastes montrent pourquoi les décideurs à la recherche d'une base de référence équilibrée et transparente font confiance à Mordor Intelligence : notre champ d'application reflète l'utilité réelle du CPPM, nos variables sont traçables et notre cadence de mise à jour annuelle permet de conserver des chiffres frais et reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la gestion de portefeuille de projets cloud ?

Le marché est évalué à 13,28 milliards USD en 2026 et devrait atteindre 25,53 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements de cloud hybride affichent la progression la plus rapide avec un TCAC de 15,05 % en raison de leur équilibre entre contrôle des données et évolutivité cloud.

Pourquoi les PME adoptent-elles ces plateformes rapidement ?

La tarification par abonnement, l'intégration rapide et les modèles préconfigurés éliminent les obstacles en matière d'infrastructure et d'expertise qui limitaient autrefois l'accès des PME.

Comment l'IA améliore-t-elle le suivi de la santé des projets ?

Les moteurs d'IA analysent les données historiques et les signaux en temps réel pour attribuer des scores de risque, prédire les retards de calendrier et recommander des actions correctives en matière de dotation en personnel.

Qu'est-ce qui freine une adoption plus large dans les secteurs réglementés ?

Des exigences accrues en matière de sécurité et de confidentialité ainsi que des règles de souveraineté des données imposent des stratégies de déploiement prudentes, souvent hybrides.

Qui sont les principaux fournisseurs sur ce marché ?

Microsoft, Oracle, SAP, Atlassian, Smartsheet et monday.com sont en tête, avec des nouveaux venus spécialisés dans les fonctionnalités pilotées par l'IA et les modules de conformité spécifiques à l'industrie.

Dernière mise à jour de la page le: