Taille et part du marché du don d'ovocytes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

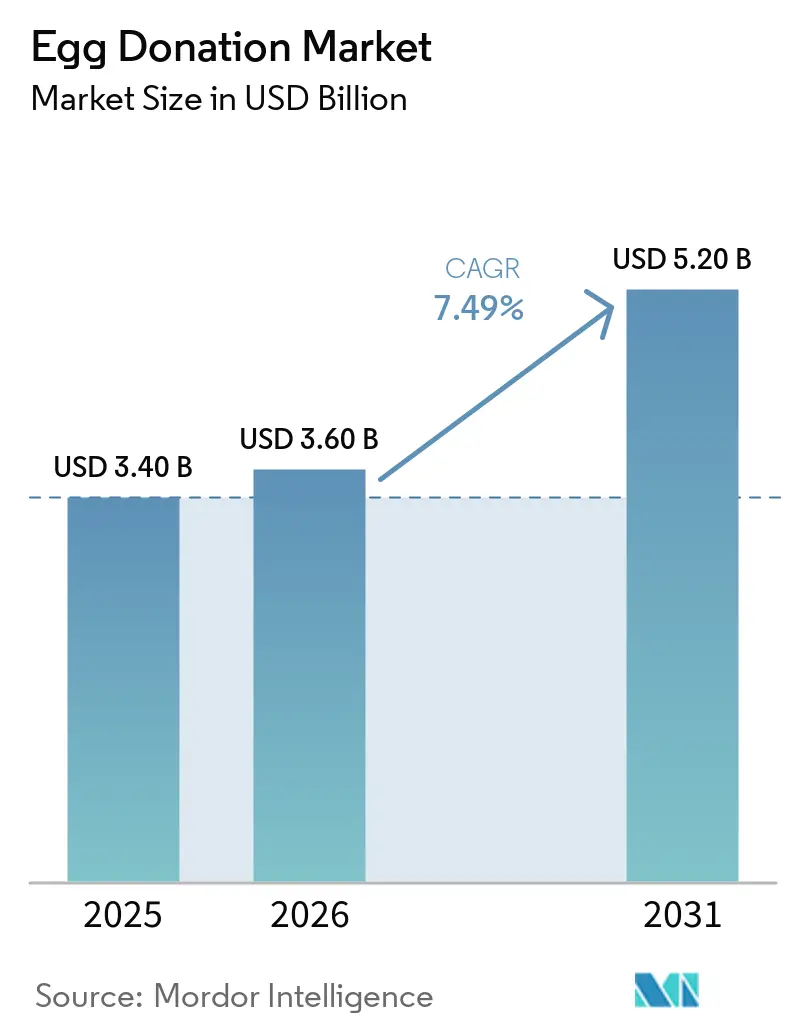

| Taille du Marché (2026) | 3.60 Milliards de dollars |

| Taille du Marché (2031) | 5.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du don d'ovocytes par Mordor Intelligence

La taille du marché du don d'ovocytes devrait augmenter de 3,40 milliards USD en 2025 à 3,60 milliards USD en 2026 pour atteindre 5,20 milliards USD d'ici 2031, avec un TCAC de 7,49 % sur la période 2026-2031.

Les obligations de couverture de la fertilité financées par les employeurs, la parité des naissances vivantes entre les ovocytes frais et congelés de donneuse, et les soins transfrontaliers qui orientent les receveuses vers des centres européens permissifs reconfigurent l'accès mondial. Les ovocytes frais de donneuse ont représenté la majorité des parts en 2025 et surpasseront les ovocytes congelés en raison de rendements plus élevés par cycle de ponction, bien que les taux de réussite de la vitrification supérieurs à 90 % continuent de réduire l'écart. L'intensification de la consolidation, illustrée par un regroupement de laboratoires américains à 535 millions USD ayant intégré 13 laboratoires et 32 sites satellites en 2024, positionne les grands réseaux pour négocier avec les payeurs et mettre en relation les receveuses à grande échelle.

Principaux enseignements du rapport

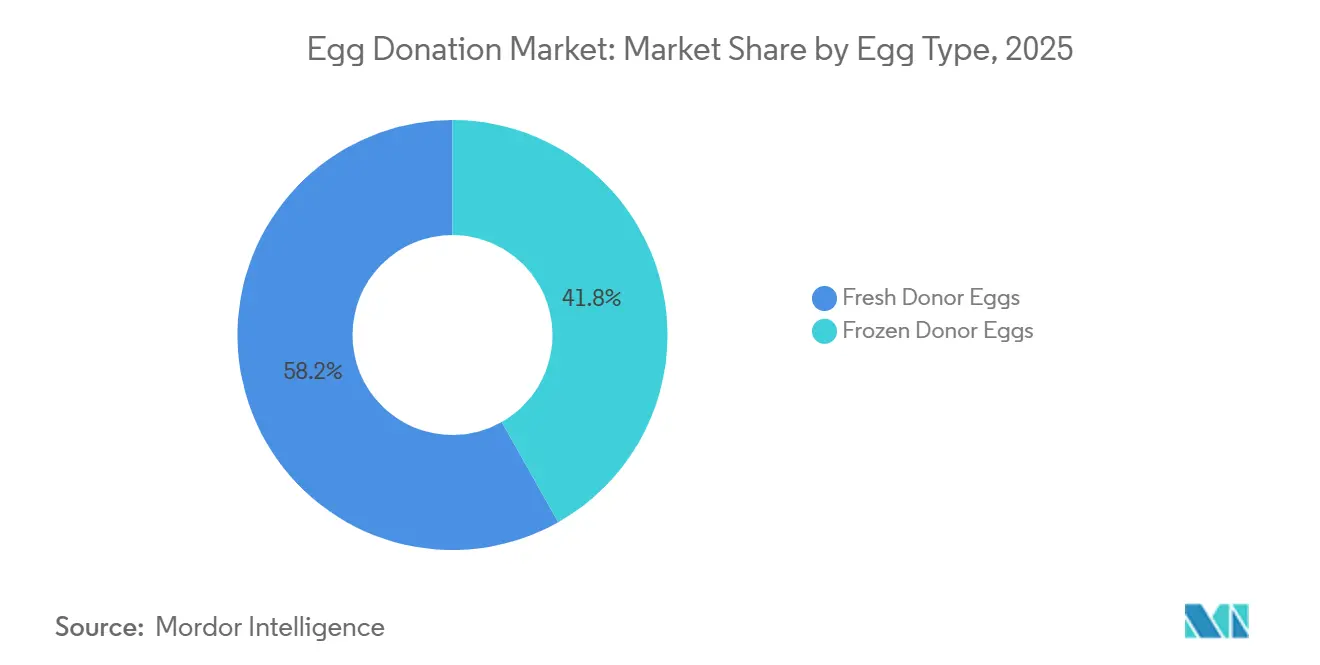

- Par type d'œuf, les ovocytes frais de donneuse ont représenté 58,18 % de la part du marché du don d'ovocytes en 2025 ; les ovocytes congelés de donneuse devraient croître à un TCAC de 8,13 % jusqu'en 2031.

- Par utilisateur final, les cliniques de fertilité ont représenté 55,17 % du marché du don d'ovocytes en 2025, tandis que les hôpitaux progressent à un TCAC de 8,09 % jusqu'en 2031.

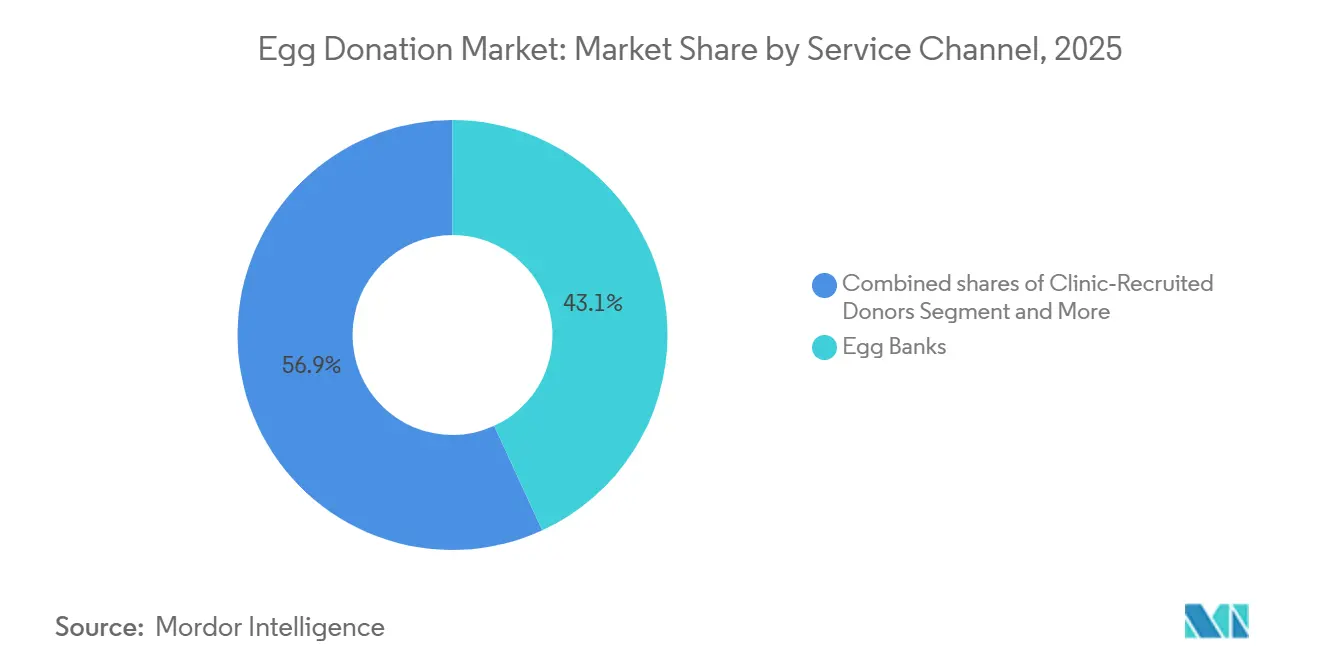

- Par canal de service, les banques d'ovocytes ont représenté 43,15 % des revenus en 2025 ; les programmes de donneuses recrutées en clinique constituent le canal à la croissance la plus rapide, avec un TCAC de 8,21 % jusqu'en 2031.

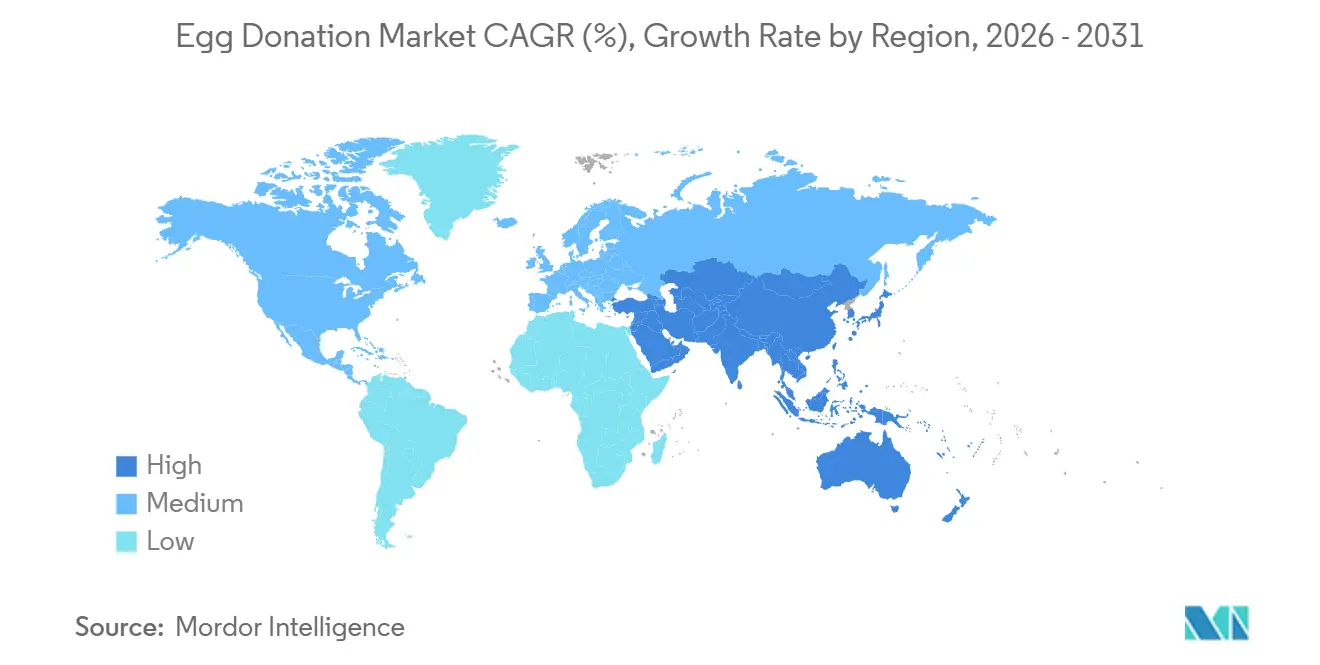

- Par géographie, l'Amérique du Nord a dominé avec 36,19 % de la part du marché du don d'ovocytes en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 8,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du don d'ovocytes

Analyse de l'impact des moteurs*

| Moteur | Impact (~) (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La couverture de la fertilité financée par les employeurs élargit le bassin de patients | +1.2% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| La parité de réussite des ovocytes congelés encourage le recours aux banques d'ovocytes | +1.5% | Mondial, gains précoces en Amérique du Nord, Europe, APAC central | Moyen terme (2-4 ans) |

| Le tourisme médical oriente les receveuses vers l'Espagne et la République tchèque | +0.9% | Europe (Espagne, République tchèque) avec répercussions sur le Moyen-Orient et Afrique et l'APAC | Moyen terme (2-4 ans) |

| Les partenariats cliniques-banques élargissent le choix de donneuses dans le monde entier | +1.3% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les consultations par télémédecine permettent la mise en relation et le suivi à distance | +0.7% | Mondial, traction initiale en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les outils d'IA affinent la sélection des donneuses et des embryons | +0.8% | Mondial, concentré en Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les avantages en matière de fertilité financés par les employeurs élargissent l'accès et l'accessibilité financière

Le projet de loi 729 du Sénat de Californie oblige les régimes collectifs de plus de 100 employés à couvrir les cycles de FIV et de don d'ovocytes à partir de 2026, supprimant les obstacles financiers pour près de 2 millions de résidents[1]Fertility Bridge, "Les avantages en matière de fertilité financés par les employeurs élargissent l'accès," fertilitybridge.com. L'Illinois a étendu les prestations de fertilité Medicaid en janvier 2026, et le programme de prestations de santé des employés fédéraux américains a précisé en 2025 que les procédures de don d'ovocytes sont éligibles au remboursement. La plateforme numérique Maven Clinic indique que les régimes parrainés par les employeurs financent désormais la majorité de son volume de patients, soulignant comment les mandats élargissent le marché du don d'ovocytes au-delà des ménages à revenus élevés. L'échelle favorise les chaînes de cliniques nationales capables de répondre aux pics de demande soudains, tandis que les petits cabinets subissent une pression sur les marges due aux taux de remboursement négociés. Une législation comparable en débat au Royaume-Uni et en Australie signale un glissement plus large vers une couverture de la fertilité soutenue par les assureurs.

La parité de la vitrification stimule l'adoption des ovocytes de donneuse en banque

La vitrification par congélation rapide prévient les dommages causés par les cristaux de glace, produisant des taux de survie supérieurs à 90 % et des résultats en termes de naissances vivantes indiscernables de ceux des cycles frais, selon plusieurs études évaluées par des pairs publiées entre 2024 et 2026. La parité érode le biais clinique de longue date en faveur des ovocytes frais et permet aux banques d'ovocytes de constituer des inventaires diversifiés de donneuses, réduisant les délais de mise en relation de plusieurs mois à quelques semaines. London Egg Bank signale plus de 20 000 ovocytes congelés prêts pour une expédition nocturne à travers le Royaume-Uni, tandis qu'un accord d'exportation de janvier 2026 permet à Asian Egg Bank de distribuer 1 500 ovocytes congelés dans sept pays. La charge réduite pour la donneuse — six à dix ovocytes peuvent être décongelés à la demande — réduit le coût du cycle et élargit l'accès dans les marchés à don altruiste uniquement qui plafonnent ou interdisent la compensation financière.

Les soins transfrontaliers concentrent l'offre de donneuses dans les centres européens

L'Espagne et la République tchèque servent de centres de compensation pour le don d'ovocytes en Europe en autorisant le don anonyme, en rémunérant les donneuses entre 800 et 1 200 EUR, et en acceptant des receveuses jusqu'à 49 ans (Espagne) ou 50 ans (République tchèque). Les coûts de 4 500 à 9 000 USD par cycle représentent environ la moitié de ceux pratiqués en Australie ou aux États-Unis, attirant des patientes d'Allemagne, du Royaume-Uni et de Scandinavie, où les listes d'attente dépassent deux ans. Les téléconsultations multilingues de Reprofit et sa garantie sans attente illustrent comment les cliniques tchèques courtisent les receveuses internationales. Le durcissement des politiques ailleurs — la France a mis fin à l'anonymat des donneuses en mars 2025, et la Belgique a proposé un changement similaire en novembre 2025 — renforce le trafic vers les centres européens permissifs.

Les réseaux cliniques-banques d'ovocytes mondialisent l'accès aux donneuses

MyEggBank s'associe à plus de 200 cliniques américaines et a lancé des options flexibles de donneuses Open ID, Semi-Open et ID Release en juillet 2025 pour naviguer dans les lois émergentes sur la divulgation d'identité. L'intégration par Fairfax EggBank de Luminary Donor Eggs en 2024 a doublé son catalogue à plus de 450 profils, tandis qu'Asian Egg Bank maintient 700 donneuses actives pour l'exportation à travers le Pacifique. Les réseaux standardisent les protocoles d'embryologie, partagent les données de résultats et négocient des services de cryo-logistique à prix réduit, permettant à une clinique rurale d'offrir un bassin de donneuses rivalisant avec celui des centres urbains.

Analyse de l'impact des freins*

| Frein | Impact (~) (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des procédures et couverture d'assurance inégale | -1.1% | Mondial, aigu en Australie, au Royaume-Uni, dans les marchés émergents | Court terme (≤ 2 ans) |

| Interdictions légales ou restrictions strictes dans des pays clés | -0.8% | Chine, Japon, Moyen-Orient, parties de l'Europe | Long terme (≥ 4 ans) |

| La perte de l'anonymat des donneuses alourdit la charge de conformité | -0.6% | Europe, Amérique du Nord, Australie | Moyen terme (2-4 ans) |

| Bassin de donneuses limité, coûts de sélection plus élevés, préoccupations éthiques | -0.9% | Mondial, grave en Australie, au Royaume-Uni, dans les marchés altruistes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et remboursement insuffisant

Un cycle de FIV avec don d'ovocytes coûte entre 15 000 et 25 000 USD aux États-Unis, entre 10 000 et 20 000 USD en Australie, et entre 8 000 et 12 000 GBP au Royaume-Uni, la compensation des donneuses étant fréquemment exclue de l'assurance[2]Elfy Scott, "L'Australie devrait-elle modifier ses lois sur le don d'ovocytes ?" SBS News, sbs.com.au. Le mandat californien de 2026 et l'extension Medicaid de l'Illinois contrastent avec l'exclusion Medicare australienne et le rationnement de la couverture du Service national de santé britannique, créant des falaises d'accessibilité financière. En Australie, un ratio donneuse-receveuse de 1:52 contraint de nombreuses patientes à se rendre à l'étranger, tandis qu'un programme public de fertilité de 120 millions USD lancé en 2024 n'avait enregistré que 140 grossesses et une naissance vivante début 2026.

Interdictions ou restrictions réglementaires dans les marchés clés

La Chine interdit le don d'ovocytes commercial, laissant moins de 0,2 % des cycles annuels de procréation médicalement assistée dépendants des ovocytes de donneuse. Le Japon limite le don aux cas altruistes selon des directives professionnelles qui interdisent les banques d'ovocytes et restreignent les donneuses aux femmes de moins de 35 ans ayant des enfants, maintenant l'offre nationale à un niveau négligeable. L'Allemagne, la Suisse et plusieurs pays du Moyen-Orient appliquent des interdictions totales. La loi du Colorado de juillet 2024 exigeant la divulgation de l'identité des donneuses a découragé la participation américaine, et la mesure similaire de la France a laissé 10 600 patientes sur des listes d'attente début 2026[3]Human Fertilisation and Embryology Authority, "Témoignage écrit pour l'enquête du WEC," hfea.gov.uk.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'œuf : les cycles frais conservent leur avantage malgré les gains des ovocytes congelés

Les ovocytes frais de donneuse ont représenté 58,18 % des revenus de 2025, et le segment croîtra à un TCAC de 8,13 % jusqu'en 2031, les receveuses privilégiant des rendements d'ovocytes plus élevés par ponction. La taille du marché du don d'ovocytes pour les cycles frais devrait atteindre 3,0 milliards USD d'ici 2031, aidée par la mise en relation personnalisée aux États-Unis et en Espagne. Les taux de survie à la vitrification supérieurs à 90 % ont réduit l'écart de résultats, propulsant l'utilisation des ovocytes congelés chez les receveuses plus âgées et les patientes transfrontalières.

Les ovocytes congelés compriment les délais de plusieurs mois à quelques semaines, réduisent la charge pour la donneuse et sont moins exposés au durcissement des lois sur l'anonymat, car beaucoup ont été mis en banque avant les nouveaux mandats de divulgation. Le partenariat d'Asian Egg Bank pour exporter 1 500 ovocytes congelés annuellement démontre comment les inventaires en banque servent les juridictions à pénurie de donneuses. Les écarts de prix comptent également : les cycles congelés en Espagne coûtent entre 4 500 et 6 500 EUR contre 6 000 à 9 000 EUR pour les cycles frais, orientant les receveuses soucieuses de la valeur vers les options vitrifiées.

Par utilisateur final : les hôpitaux accélèrent grâce aux réseaux intégrés

Les cliniques de fertilité ont représenté 55,17 % des revenus en 2025, reflétant une expertise approfondie en embryologie et des catalogues de donneuses propriétaires. Les hôpitaux, cependant, progressent à un TCAC de 8,09 % jusqu'en 2031, les systèmes de santé intégrés intégrant des unités de fertilité, fidélisant les patients assurés et exploitant les références intra-système. L'alliance de Conemaugh Memorial avec Shady Grove Fertility en 2025 et le partenariat d'UNC Health avec IVI RMA en 2026 illustrent une tendance qui élargit l'empreinte clinique du marché du don d'ovocytes dans les villes secondaires.

Les établissements hospitaliers bénéficient des structures de conformité existantes en vertu de la HIPAA et du RGPD, un atout alors que les règles de divulgation d'identité se répandent. Les cliniques restent dominantes là où des tests génétiques spécialisés ou un recrutement de donneuses à volume élevé sont requis, mais les hôpitaux universitaires rattrapent leur retard en acquérant ou en s'associant avec des prestataires de niche.

Par canal de service : les donneuses recrutées en clinique dépassent les ovocytes en banque

Les banques d'ovocytes ont représenté 43,15 % des revenus de 2025, mais les programmes de donneuses fraîches recrutées en clinique constituent le canal à la croissance la plus rapide, avec un TCAC de 8,21 %, reflétant la préférence des receveuses pour des caractéristiques de donneuses personnalisables et des lots d'ovocytes plus importants par cycle. La part de marché du don d'ovocytes des programmes recrutés en clinique devrait augmenter d'ici 2031. Les cadres Open-ID permettent aux donneuses de décider de leurs préférences de contact futur, s'alignent sur les lois de divulgation en évolution et encouragent la participation.

Les agences qui facturent entre 30 000 et 50 000 USD pour la mise en relation de donneuses en mode concierge s'adressent à une clientèle fortunée, notamment les couples masculins homosexuels qui ont également besoin d'une gestation pour autrui. Dans les marchés à don altruiste uniquement, comme l'Australie et le Royaume-Uni, le nombre limité de donneuses nationales pousse les cliniques à importer des ovocytes congelés ou à travailler par l'intermédiaire d'agences à l'étranger, renforçant la valeur des réseaux transfrontaliers.

Analyse géographique

L'Amérique du Nord a représenté 36,19 % des revenus de 2025, portée par les mandats des employeurs, la consolidation par capital-investissement et la chaîne d'approvisionnement en ovocytes de donneuse la plus liquide au monde. La loi de divulgation du Colorado et un taux de rejet des candidatures de 97 % dû aux critères de la FDA signalent un resserrement de l'offre de travail, même si la couverture s'élargit. Les différentiels de compensation basés sur les caractéristiques — les donneuses blanches et asiatiques gagnant jusqu'à 100 000 USD sur leur vie — suscitent un examen éthique. Le Canada reste contraint par des règles altruistes, tandis que le Mexique sert de destination économique pour les patients américains.

Le paysage européen est bifurqué. L'Espagne et la République tchèque continuent d'accueillir les receveuses internationales avec des dons anonymes et des frais de cycle inférieurs à 10 000 USD. L'abrogation de l'anonymat par la France en 2025 et la législation en attente de la Belgique ont allongé les listes d'attente, illustrant comment la politique peut réduire l'offre plus rapidement que les campagnes de recrutement ne peuvent répondre. Le Royaume-Uni a relevé la compensation des donneuses à 985 GBP en 2024, mais le nombre de donneuses est resté stable à environ 1 500 par an, laissant des milliers de personnes sur les listes d'attente du Service national de santé. L'Allemagne, la Suisse et l'Autriche interdisent le don, orientant les patients vers l'Espagne et la République tchèque.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 8,97 % jusqu'en 2031. Le Japon rembourse environ la majorité des coûts de fertilité avancés mais interdit toujours le don commercial, envoyant les patients à l'étranger. L'Australie fait face à un ratio chronique donneuse-receveuse de 1:52 et est à la traîne malgré un programme public de 120 millions USD qui n'a produit qu'une seule naissance début 2026. L'interdiction chinoise du don commercial maintient la pénétration nationale en dessous de 1 %, bien que des projets pilotes provinciaux puissent assouplir les restrictions à mesure que la pression démographique augmente.

Paysage concurrentiel

Trois forces définissent la concurrence : les regroupements par capital-investissement, l'infusion technologique et l'arbitrage réglementaire. Une acquisition de 535 millions USD en 2024 a créé le plus grand réseau de fertilité américain, intégrant 13 laboratoires et 32 satellites pour répondre à la croissance des mandats des employeurs. La participation antérieure de KKR de 3,25 milliards USD a validé le don d'ovocytes comme une plateforme d'investissement en capital-investissement. L'acquisition par CSG.BIO de Hanabusa IVF et d'Asian Egg Bank en mars 2026 étend cette stratégie à l'Asie-Pacifique.

La technologie distingue les leaders. Maven Clinic a levé 125 millions USD pour développer son réseau de 475 cliniques soutenu par l'IA, tandis que l'algorithme ReflEggction de Lucina Egg Bank prédit la viabilité des embryons, et le flux de travail IA d'Ovom Care a amélioré la fécondation lors d'essais européens. L'automatisation réduit la variabilité en laboratoire, atténue les pénuries de donneuses en optimisant l'utilisation des ovocytes et raccourcit le délai jusqu'à la grossesse.

Les lois sur la divulgation d'identité créent des espaces vierges. Les plateformes qui sélectionnent des donneuses disposées à autoriser un contact futur bénéficient d'un avantage de premier entrant au Colorado et en France. Les petites cliniques régionales conservent des positions de niche en offrant des téléconsultations multilingues et des garanties sans attente, notamment dans les couloirs du tourisme médical comme Brno et Alicante. Néanmoins, les cinq premiers opérateurs contrôlent déjà la majorité du volume de cycles américains, et de nouvelles transactions sont attendues alors que les valorisations restent élevées.

Leaders du secteur du don d'ovocytes

Cryos International A/S

California Cryobank

IVIRMA Global

Donor Egg Bank USA

Virtus Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : CSG.BIO a acquis Hanabusa IVF et Asian Egg Bank pour étendre la logistique des ovocytes de donneuse dans sept pays d'Asie-Pacifique.

- Mars 2026 : Lucina Egg Bank a lancé ReflEggction, un outil d'apprentissage automatique qui prédit la viabilité des embryons pour raccourcir les délais de cycle.

- Février 2026 : IVI RMA et UNC Fertility ont formé un partenariat université-hôpital qui intègre les services de don d'ovocytes en Caroline du Nord.

Périmètre du rapport mondial sur le marché du don d'ovocytes

Selon le périmètre du rapport, le don d'ovocytes est une forme avancée de technologie de procréation médicalement assistée dans laquelle une femme fertile fournit ses ovules, ou ovocytes, pour aider une autre personne ou un couple à concevoir un enfant. Ce processus est généralement utilisé par des receveuses confrontées à l'infertilité en raison d'un âge maternel avancé, d'une insuffisance ovarienne prématurée, ou du désir d'éviter de transmettre des troubles génétiques.

Le marché du don d'ovocytes est segmenté par type d'œuf, utilisateurs finaux, canal de service et géographie. Sur la base du type d'œuf, le marché est segmenté en ovocytes frais de donneuse et ovocytes congelés de donneuse. Sur la base du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne (y compris le commerce électronique en vente directe). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Ovocytes frais de donneuse |

| Ovocytes congelés de donneuse |

| Cliniques de fertilité |

| Hôpitaux |

| Autres |

| Banques d'ovocytes (ovocytes congelés en banque) |

| Donneuses recrutées en clinique (frais) |

| Agences / Services de mise en relation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'œuf | Ovocytes frais de donneuse | |

| Ovocytes congelés de donneuse | ||

| Par utilisateur final | Cliniques de fertilité | |

| Hôpitaux | ||

| Autres | ||

| Par canal de service | Banques d'ovocytes (ovocytes congelés en banque) | |

| Donneuses recrutées en clinique (frais) | ||

| Agences / Services de mise en relation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du don d'ovocytes d'ici 2031 ?

Il devrait atteindre 5,2 milliards USD, avec un TCAC de 7,49 % de 2026 à 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique, portée par les réformes de l'assurance au Japon et l'expansion des cliniques en Inde, devrait afficher un TCAC de 8,97 % jusqu'en 2031.

Les ovocytes congelés de donneuse fonctionnent-ils aussi bien que les ovocytes frais ?

Des études évaluées par des pairs montrent des taux de survie supérieurs à 90 % et des résultats comparables en termes de naissances vivantes, faisant des ovocytes vitrifiés une alternative viable.

Quels sont les principaux obstacles financiers pour les patients ?

Les prix des cycles de FIV avec don d'ovocytes varient de 10 000 à 25 000 USD, et la couverture d'assurance varie selon les pays et même au sein des États américains.

Dernière mise à jour de la page le: