Taille et part du marché des ultrasons alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 146.90 Millions de dollars américains |

| Taille du Marché (2031) | 201.73 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ultrasons alimentaires par Mordor Intelligence

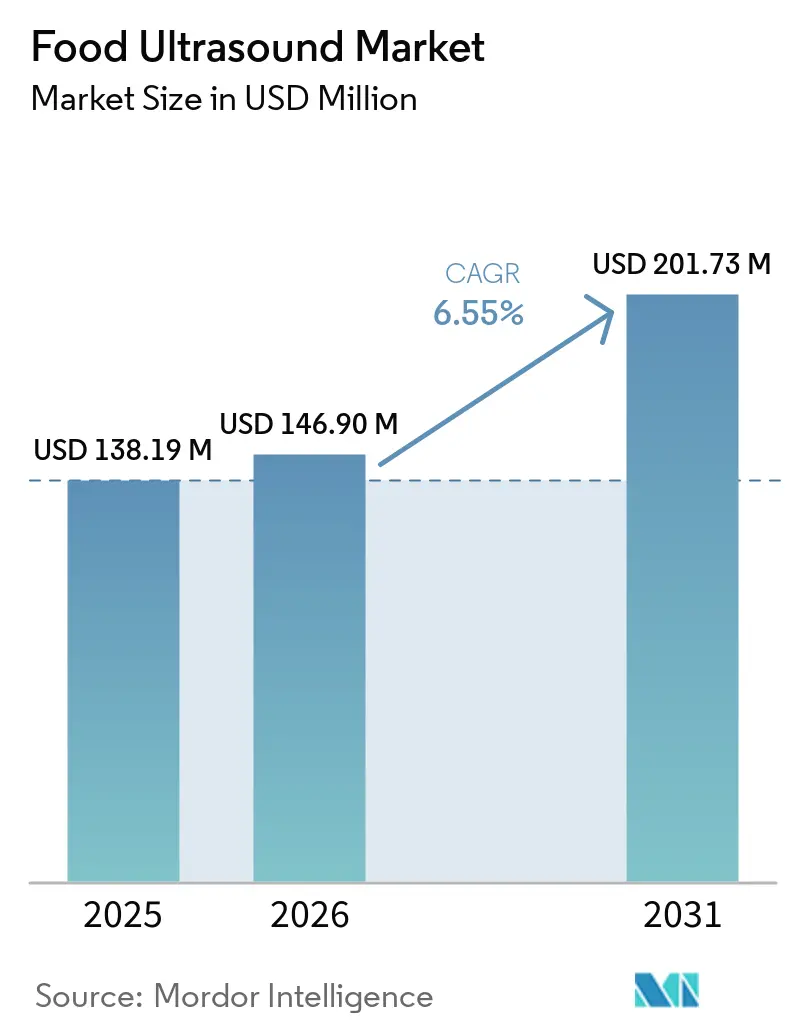

Le marché des ultrasons alimentaires était évalué à 138,19 millions USD en 2025 et devrait atteindre 201,73 millions USD d'ici 2031, avec un CAGR de 6,55 % sur la période 2026-2031. En 2026, le chiffre d'affaires du marché devrait atteindre 146,90 millions USD, porté par l'adoption croissante de méthodes de traitement qui préservent l'intégrité nutritionnelle sans recourir à l'énergie thermique. Le passage de la conservation par la chaleur aux alternatives acoustiques influence les stratégies de consommation d'énergie et de différenciation des produits. Par exemple, un sonoreacteur de brassage ultrasonique breveté, développé à l'Université de Nouvelle-Galles du Sud, a démontré une réduction de 75 % de la consommation d'énergie, telle que publiée dans le Journal of Food Engineering (2026). Cela met en évidence les avantages potentiels en termes de coûts et de durabilité pour les transformateurs industriels de produits alimentaires. Le traitement alimentaire par ultrasons réalise ces avantages en utilisant la cavitation, c'est-à-dire la formation et l'effondrement de microbulles, plutôt que la chaleur, ce qui le rend économe en énergie et non destructif pour les composés bioactifs sensibles à la chaleur.

Principaux enseignements du rapport

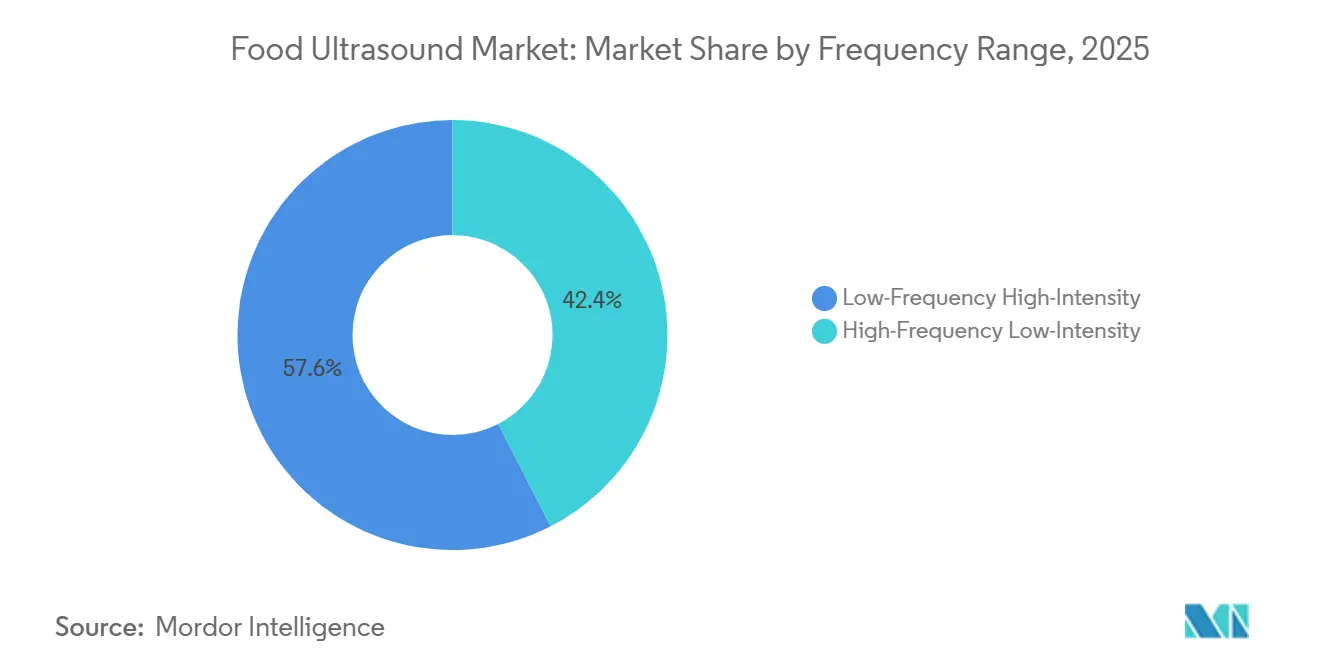

- Par plage de fréquences, la basse fréquence haute intensité représentait 57,56 % du chiffre d'affaires 2025, tandis que la haute fréquence basse intensité affichera un CAGR de 7,94 % jusqu'en 2031.

- Par fonction, l'émulsification et l'homogénéisation étaient en tête avec 36,81 % en 2025 ; l'assurance qualité a enregistré le CAGR le plus rapide, à 7,53 %, jusqu'en 2031.

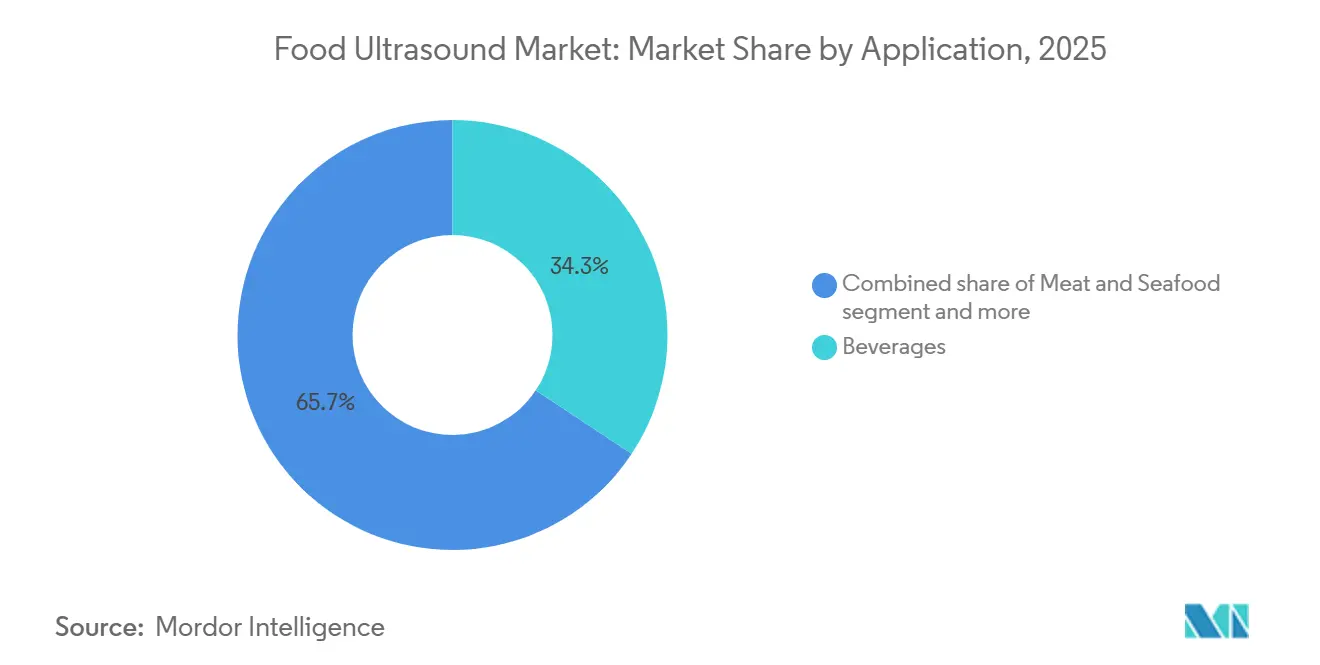

- Par application, les boissons représentaient 34,31 % de la demande 2025, tandis que la viande et les fruits de mer devraient croître à un CAGR de 8,76 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 40,75 % des ventes 2025, tandis que l'Asie-Pacifique progressera à un CAGR de 7,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des ultrasons alimentaires

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des formulations à étiquette propre et à additifs minimaux | +1.2% | Mondial ; leadership précoce en Amérique du Nord et dans l'Union européenne | Court terme (≤ 2 ans) |

| Demande croissante de traitement non thermique pour les aliments sensibles à la durée de conservation | +1.5% | Mondial ; plus fort en Amérique du Nord et dans l'Union européenne, croissance rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoin croissant de contrôle qualité en ligne et de détection des défauts | +0.8% | Cœur en Amérique du Nord et dans l'Union européenne, extension vers l'Asie-Pacifique | Moyen terme (2–4 ans) |

| Complexité du traitement des aliments à base de plantes et des aliments fonctionnels | +0.7% | Amérique du Nord, Union européenne, Asie-Pacifique | Moyen terme (2–4 ans) |

| Demande croissante de solutions de traitement durables et économes en ressources | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Réglementations strictes en matière de sécurité et de qualité alimentaires | +0.5% | Amérique du Nord, Union européenne | Court à moyen terme (≤ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des formulations à étiquette propre et à additifs minimaux

La demande croissante de formulations à étiquette propre et à faible teneur en additifs stimule l'adoption des technologies d'ultrasons alimentaires. Les fabricants de produits alimentaires recherchent des méthodes de traitement qui préservent la qualité des produits tout en réduisant l'utilisation d'additifs artificiels, de conservateurs et d'auxiliaires technologiques chimiques. En tant que technologie de traitement non thermique, les ultrasons alimentaires soutiennent des procédés tels que l'émulsification, l'homogénéisation, l'extraction et le contrôle microbien, tout en préservant le goût naturel, la texture et la valeur nutritionnelle des produits alimentaires. L'importance commerciale des produits à étiquette propre se reflète dans les tendances d'achat des consommateurs : la génération Z et les millennials, en particulier, sont prêts à payer 20 à 30 % de plus pour des produits étiquetés biologiques, naturels, riches en protéines ou sans ingrédients artificiels en 2025 [1]Source : Ingredion, « Moins de mystère, plus de sens : les étiquettes propres remportent la préférence des consommateurs », ingredion.com. En réponse, les transformateurs alimentaires adoptent de plus en plus des solutions à base d'ultrasons pour faciliter le développement de produits à étiquette propre, améliorer la fonctionnalité des ingrédients et répondre à la demande des consommateurs pour des aliments peu transformés.

Demande croissante de traitement non thermique pour les aliments sensibles à la durée de conservation

La demande croissante de traitement non thermique pour les aliments sensibles à la durée de conservation stimule l'adoption de la technologie des ultrasons alimentaires. Les fabricants exploitent cette technologie pour préserver la fraîcheur, la valeur nutritionnelle, la saveur et la texture des produits sans recourir aux méthodes traditionnelles à base de chaleur. Les ultrasons alimentaires offrent une solution de traitement non thermique efficace, améliorant le contrôle microbien, l'émulsification, l'homogénéisation et l'extraction tout en réduisant la dégradation de la qualité. Cette technologie fonctionne en utilisant des ondes sonores à haute fréquence pour créer des bulles de cavitation dans les liquides, qui génèrent des températures et des pressions localement élevées, perturbant efficacement les cellules microbiennes et facilitant diverses fonctions de traitement. Face à la préférence croissante des consommateurs pour les aliments peu transformés, les producteurs utilisent de plus en plus les technologies ultrasoniques pour prolonger la durée de conservation et améliorer la stabilité des produits dans des catégories telles que les boissons, les produits laitiers, les produits frais et les aliments prêts à consommer.

Complexité du traitement des aliments à base de plantes et des aliments fonctionnels

La complexité du traitement des aliments à base de plantes et des aliments fonctionnels stimule l'adoption des technologies d'ultrasons alimentaires, les fabricants recherchant des solutions avancées pour améliorer la texture, la stabilité, l'émulsification et la fonctionnalité des ingrédients dans des formulations alimentaires sophistiquées. Par rapport aux produits alimentaires conventionnels, les viandes à base de plantes, les alternatives laitières et les aliments fonctionnels sont souvent confrontés à des défis tels que la structuration des protéines, la sensation en bouche, la dispersion des ingrédients et la stabilité de la durée de conservation. Les ultrasons alimentaires offrent une méthode non thermique et efficace pour relever ces défis tout en maintenant la qualité nutritionnelle et en soutenant le positionnement à étiquette propre. Ce besoin est encore accentué par le fort intérêt des consommateurs pour les produits à base de plantes. Selon une étude de 2024 du GFI, 71 % des consommateurs américains âgés de 18 à 59 ans ont indiqué qu'ils étaient au moins assez susceptibles de consommer des produits à base de plantes à l'avenir, qu'il s'agisse de viande et/ou de produits laitiers [2]Source : Good Food Institute, « Perspectives du marché de la restauration collective américaine pour les aliments à base de plantes », gfi.org. À mesure que la demande d'aliments à base de plantes et d'aliments fonctionnels augmente, les transformateurs alimentaires utilisent de plus en plus les technologies ultrasoniques pour améliorer la qualité des produits et l'efficacité de la production.

Demande croissante de solutions de traitement durables et économes en ressources

La demande croissante de solutions de traitement durables et économes en ressources stimule l'adoption des technologies d'ultrasons alimentaires. Les fabricants de produits alimentaires recherchent des méthodes permettant de réduire la consommation d'énergie, le temps de traitement, l'utilisation d'eau et la dépendance aux additifs chimiques, tout en maintenant la qualité des produits. En tant que technologie de traitement non thermique et efficace, les ultrasons alimentaires améliorent des procédés tels que l'extraction, l'émulsification, l'homogénéisation et la conservation, offrant un impact environnemental moindre par rapport à certaines méthodes conventionnelles. L'accent mis sur la durabilité dans les décisions d'achat des consommateurs soutient davantage cette tendance. Selon l'IFIC, 59 % des Américains en 2025 considèrent qu'il est très important que leurs aliments soient produits de manière respectueuse de l'environnement, contre 53 % en 2021 [3]Source : Conseil international d'information sur l'alimentation (IFIC), « Enquête 2025 de l'IFIC sur l'alimentation et la santé », ific.org. En conséquence, les transformateurs alimentaires investissent de plus en plus dans des solutions à base d'ultrasons pour aligner leurs pratiques de production sur les objectifs de durabilité et les préférences changeantes des consommateurs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé pour la modernisation et la validation à l'échelle industrielle | -1.1% | Mondial ; plus aigu en Amérique du Sud et au Moyen-Orient et en Afrique | Court à moyen terme (≤ 4 ans) |

| Concurrence des technologies de traitement établies | -0.8% | Amérique du Nord, Union européenne | Moyen terme (2–4 ans) |

| Lacunes dans la standardisation des procédés pour diverses matrices alimentaires | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Pénurie d'opérateurs qualifiés et d'ingénieurs d'application | -0.4% | Mondial ; plus aigu en Asie-Pacifique et en Amérique du Sud | Moyen à long terme (2 ans et plus) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé pour la modernisation et la validation à l'échelle industrielle

Le coût d'investissement élevé associé à la modernisation à l'échelle industrielle et à la validation constitue un frein important pour le marché des ultrasons alimentaires. La mise en œuvre de la technologie ultrasonique nécessite des investissements initiaux substantiels dans des équipements spécialisés, l'intégration des systèmes, les modifications des installations et la validation des procédés. De plus, les fabricants de produits alimentaires font face à des coûts liés aux essais pilotes, à la conformité réglementaire, à la formation des employés et à la vérification des performances avant la mise en œuvre à pleine échelle. Ces exigences financières et opérationnelles peuvent freiner l'adoption, en particulier pour les petites et moyennes entreprises de transformation alimentaire, et peuvent allonger la période de retour sur investissement par rapport aux technologies de traitement traditionnelles.

Concurrence des technologies de traitement établies

Les technologies de traitement établies représentent un défi pour la croissance du marché des ultrasons alimentaires, car de nombreux fabricants de produits alimentaires continuent de s'appuyer sur des méthodes traditionnelles telles que la pasteurisation thermique, le traitement à haute pression (HPP), l'homogénéisation, le mélange mécanique et les systèmes d'extraction conventionnels. Ces méthodes bénéficient de performances éprouvées, d'une infrastructure existante, d'une conformité réglementaire et d'une large acceptation industrielle, ce qui réduit l'incitation des fabricants à adopter des alternatives à base d'ultrasons. De plus, les préoccupations concernant la complexité de l'intégration, les processus de validation et l'incertitude du retour sur investissement conduisent souvent les fabricants à privilégier les technologies conventionnelles, en particulier dans les environnements de production à grande échelle où la fiabilité et la cohérence sont essentielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plage de fréquences : la dominance du mode puissance coexiste avec la dynamique des hautes fréquences

Les ultrasons basse fréquence haute intensité représentaient 57,56 % du marché 2025, soulignant leur rôle établi dans des applications telles que l'émulsification, l'inactivation microbienne, la découpe et le nettoyage. Ces fonctions contribuent collectivement à la majorité de la valeur déployée des équipements. Fonctionnant généralement dans la plage de 20 à 100 kHz à des intensités supérieures à 10 W/cm², cette technologie exploite la cavitation acoustique pour produire simultanément des effets mécaniques, thermiques et chimiques. Ces effets sont essentiels dans divers procédés industriels, tels que l'amélioration de la stabilité des émulsions, l'inactivation efficace des microbes pour garantir la sécurité des produits, la découpe de précision dans la fabrication et le nettoyage approfondi des équipements. Ces capacités justifient sa consommation d'énergie par unité plus élevée par rapport aux alternatives diagnostiques.

Les ultrasons haute fréquence basse intensité constituent le segment de fréquences à la croissance la plus rapide, avec un CAGR de 7,94 % prévu pour 2026-2031. Cette croissance est portée par l'adoption croissante d'outils de détection qualitative non destructifs dans les lignes de production alimentaire automatisées. Fonctionnant au-dessus de 100 kHz à des intensités inférieures à 1 W/cm², cette technologie évalue des propriétés physiques telles que la teneur en matières grasses, la texture, l'état de fermentation et la présence de corps étrangers sans altérer le produit. Sa capacité à fournir des évaluations qualitatives précises et en temps réel sans compromettre l'intégrité du produit en fait un outil essentiel dans la transformation alimentaire moderne, où l'efficacité et le contrôle qualité sont primordiaux.

Par fonction : l'émulsification domine par l'échelle ; la détection redéfinit les perspectives de croissance

L'émulsification et l'homogénéisation représentaient 36,81 % du marché 2025, portées par leur utilisation établie dans les boissons, les produits laitiers, les sauces et les vinaigrettes, où l'obtention d'émulsions stables et homogènes à des cadences industrielles constitue une exigence fondamentale de production. La technologie des ultrasons haute intensité (HIU) produit des tailles de gouttelettes inférieures à 200 nm avec une consommation d'énergie moindre par rapport aux homogénéisateurs à haute pression conventionnels. Cet avantage a été documenté dans des études évaluées par des pairs sur diverses matrices alimentaires, notamment les émulsions complexes protéines-polysaccharides. L'inactivation microbienne et enzymatique, le nettoyage et la découpe représentent collectivement une part significative du marché restant, chacun avec des schémas d'adoption uniques.

L'assurance qualité est l'application à la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) de 7,53 % prévu pour 2026-2031, porté par l'augmentation des investissements dans les technologies de détection pour les lignes de production automatisées. Les applications de découpe bénéficient de plateformes commerciales établies. Par exemple, la division Branson Ultrasonics d'Emerson propose des solutions de découpe sans friction pour les produits de confiserie, de boulangerie et les plats surgelés, offrant des avantages tels qu'une durée de vie prolongée des lames et un gaspillage minimal de produits, comme le souligne la documentation technique 2025 d'Emerson. De plus, les sonotrodes de Telsonic, fonctionnant à des fréquences de 20 kHz, 30 kHz et 35 kHz, prennent en charge des systèmes de découpe rotatifs en ligne et intégrés à des robots pour les produits de pâtisserie et les aliments en couches.

Par application alimentaire : les boissons ancrent le chiffre d'affaires ; la viande et les fruits de mer stimulent la croissance

Le segment des boissons représentait 34,31 % du marché 2025, porté par les avantages multifonctionnels de la technologie ultrasonique dans les applications liquides. Ceux-ci comprennent la stabilisation des émulsions, le raffinage des particules, la réduction microbienne par traitement à froid et l'homogénéisation des arômes, le tout à des cadences adaptées à la production industrielle de boissons. Les homogénéisateurs ultrasoniques sont particulièrement efficaces pour les jus et les boissons à base de plantes, car ils décomposent la pulpe de fruits et la pectine pour prévenir la sédimentation tout en fonctionnant en dessous de 40 °C, préservant ainsi les vitamines et les anthocyanes sensibles à la chaleur.

Le segment de la viande et des fruits de mer devrait être l'application à la croissance la plus rapide, avec un CAGR de 8,76 % de 2026 à 2031. La croissance est alimentée par la demande d'attendrissement sans utilisation d'enzymes exogènes, de marinade accélérée et de modification des protéines pour les produits transformés à étiquette propre. Une étude de 2025 publiée dans RSC Sustainable Food Technology sur des bovins Bos indicus a démontré que les ultrasons haute intensité à 150–262,5 W pendant 12 à 16 minutes réduisent la perte d'eau et la décoloration tout en améliorant la tendreté. Ces résultats s'alignent sur l'accent mis par le marché du bœuf haut de gamme sur le traitement sans produits chimiques pour soutenir les revendications d'étiquette propre.

Analyse géographique

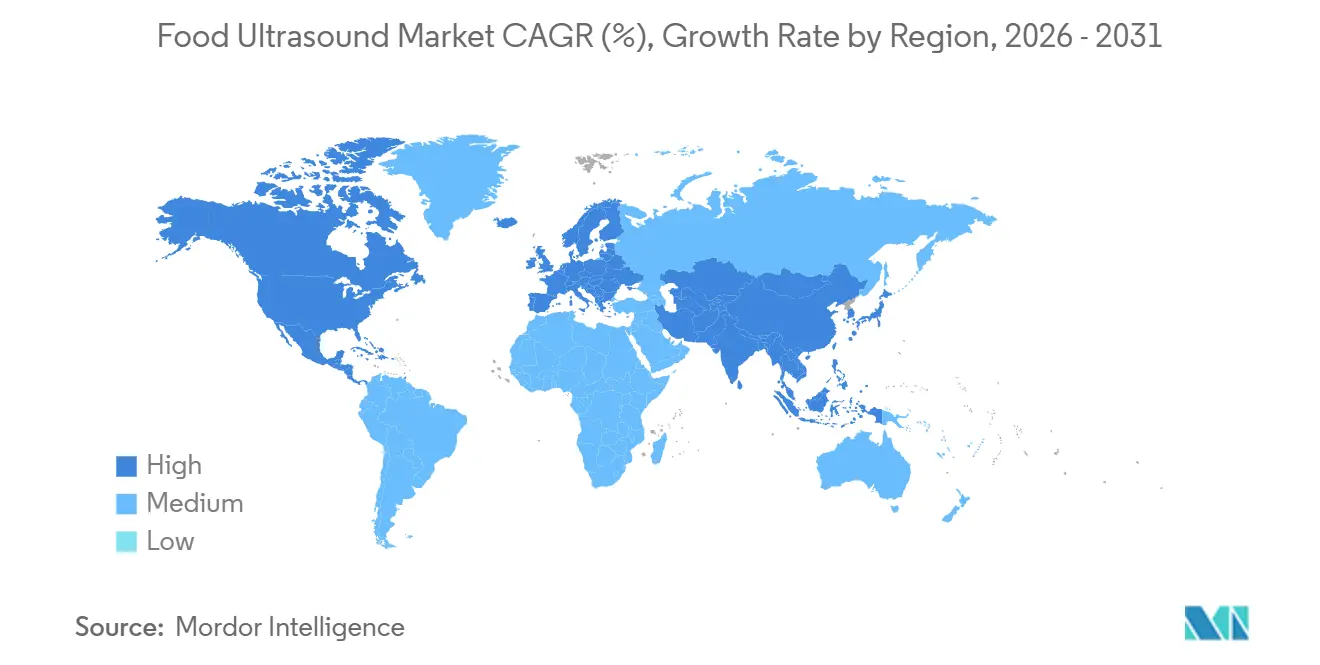

L'Amérique du Nord a dominé le marché des ultrasons alimentaires, représentant 40,75 % du chiffre d'affaires du marché en 2026. Ce leadership est porté par un secteur de transformation des aliments et des boissons bien établi, une adoption généralisée des technologies de fabrication avancées et une demande croissante des consommateurs pour des produits à étiquette propre et peu transformés. Les fabricants de produits alimentaires de la région investissent dans des solutions de traitement innovantes pour améliorer la qualité des produits, accroître l'efficacité opérationnelle et promouvoir la durabilité, créant ainsi des conditions favorables à l'adoption des technologies d'ultrasons alimentaires.

L'Asie-Pacifique devrait être le marché régional à la croissance la plus rapide, avec un CAGR de 7,58 % durant 2026-2031. Des facteurs tels que l'urbanisation rapide, la hausse des revenus disponibles et la consommation croissante d'aliments transformés et de commodité incitent les fabricants alimentaires à moderniser leurs installations de production et à adopter des technologies de traitement avancées. De plus, les investissements croissants dans les infrastructures de transformation alimentaire et l'expansion des industries alimentaires nationales dans des pays comme la Chine, l'Inde, le Japon et l'Australie contribuent davantage à la croissance du marché.

L'Europe, l'Amérique latine et le Moyen-Orient et l'Afrique connaissent une croissance régulière dans l'adoption des technologies d'ultrasons alimentaires. Les producteurs alimentaires de ces régions se concentrent de plus en plus sur l'amélioration de l'efficacité du traitement, de la qualité des produits et de la durabilité. L'intérêt croissant pour les méthodes de traitement non thermiques, les formulations à étiquette propre et les pratiques de fabrication économes en ressources stimule l'intégration des technologies ultrasoniques dans diverses applications alimentaires. De plus, les innovations continues dans le traitement alimentaire et l'accent réglementaire accru sur les pratiques de production durables créent des opportunités de croissance supplémentaires dans ces régions.

Paysage concurrentiel

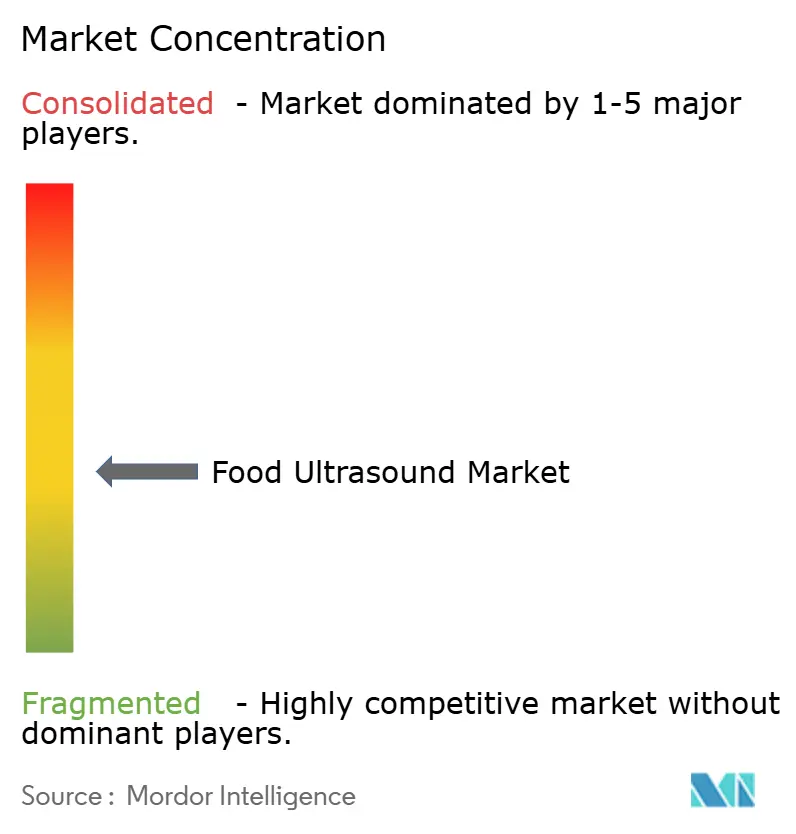

Le marché du traitement alimentaire par ultrasons reflète une fragmentation modérée, indiquant qu'aucun fournisseur ne détient une position dominante dans tous les domaines d'application. Les spécialistes européens des ultrasons de précision, notamment Hielscher Ultrasonics, Weber Ultrasonics, Telsonic et SinapTec, se différencient par la qualité des transducteurs et la profondeur de l'ingénierie d'application. En revanche, les entreprises nord-américaines telles que la division Branson d'Emerson et Dukane s'appuient sur leur envergure, leur vaste base installée et leur infrastructure de service de longue date dans le secteur alimentaire.

Les fournisseurs chinois comme Cheersonic et XIAOWEI misent sur des prix compétitifs dans la découpe ultrasonique et l'homogénéisation de masse, gagnant des parts de marché en Asie-Pacifique et en Amérique du Sud, où le coût d'acquisition prime souvent sur le coût total de possession. La différenciation stratégique sur le marché est de plus en plus portée par l'intégration de logiciels et de capteurs plutôt que par le seul matériel de transducteur. Les fournisseurs intégrant un contrôle d'amplitude compatible IoT, la journalisation des procédés et des systèmes de rétroaction en boucle fermée, tels que la plateforme Branson Polaris d'Emerson, sont mieux positionnés pour établir des relations clients à long terme. Cette approche fait évoluer les flux de revenus des ventes d'équipements d'investissement vers des services logiciels et de maintenance récurrents.

Des opportunités d'innovation existent dans les systèmes ultrasoniques hybrides combinant l'inactivation basse fréquence avec la détection haute fréquence au sein d'un seul réacteur à flux continu. Il existe également un potentiel dans les services de documentation de validation conçus pour aider les petits transformateurs alimentaires à satisfaire aux exigences des autorités de procédé HACCP. Les perturbateurs émergents du marché comprennent des entreprises développant des solutions ultrasoniques pour l'extraction de protéines végétales et des systèmes de fermentation assistés par ultrasons. Ces domaines suscitent l'intérêt des investisseurs en agri-alimentation durable en raison de barrières capitalistiques plus faibles et de résultats fonctionnels uniques.

Leaders du secteur des ultrasons alimentaires

Hielscher Ultrasonics GmbH

Sonics & Materials, Inc.

Dukane

Weber Ultrasonics AG

Telsonic AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Emerson a présenté la plateforme de soudage par ultrasons Branson Polaris, un système de soudage ultrasonique configurable et évolutif conçu pour les environnements de fabrication modernes. La plateforme permet l'intégration flexible de composants matériels et logiciels, permettant aux fabricants de créer des solutions de soudage personnalisées pour des applications dans des secteurs tels que l'automobile, les dispositifs médicaux, l'électronique, les biens de consommation, l'emballage alimentaire et les bioplastiques.

- Avril 2025 : Fujitsu, en collaboration avec Sonofai, Ishida Tec et l'Université de Tokai, a lancé le SONOFAI T-01, le premier dispositif d'inspection automatisé au monde capable d'évaluer de manière non destructive la teneur en matières grasses du thon germon congelé. Le système utilise l'analyse par ultrasons combinée à la technologie d'intelligence artificielle, s'appuyant sur le moteur d'intelligence artificielle ultrasonique de Fujitsu (faisant partie de sa plateforme d'intelligence artificielle Kozuchi) pour évaluer la qualité du thon en seulement 12 secondes. Cela représente une amélioration significative par rapport aux inspections manuelles traditionnelles par coupe de la queue, qui nécessitent des travailleurs qualifiés et prennent considérablement plus de temps.

- Mars 2024 : GEA a présenté NiSoMate, un système de surveillance en ligne basé sur des capteurs pour homogénéisateurs qui fournit une analyse en temps réel des produits liquides pendant le traitement. Le système mesure en continu les paramètres de qualité des produits tels que la densité, la consistance et la dilution à l'aide d'une technologie de capteurs à ultrasons. Cela permet aux opérateurs d'ajuster instantanément les conditions du procédé, telles que la pression d'homogénéisation. NiSoMate remplace l'échantillonnage traditionnel en laboratoire, réduit les déchets et la consommation d'énergie, et améliore l'efficacité du procédé et la cohérence des produits.

Périmètre du rapport mondial sur le marché des ultrasons alimentaires

| Haute fréquence basse intensité |

| Basse fréquence haute intensité |

| Assurance qualité |

| Inactivation microbienne et enzymatique |

| Émulsification et homogénéisation |

| Nettoyage |

| Découpe |

| Autres fonctions de traitement alimentaire |

| Viande et fruits de mer |

| Fruits et légumes |

| Produits laitiers |

| Boissons |

| Boulangerie et confiserie |

| Autres produits alimentaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par plage de fréquences | Haute fréquence basse intensité | |

| Basse fréquence haute intensité | ||

| Par fonction | Assurance qualité | |

| Inactivation microbienne et enzymatique | ||

| Émulsification et homogénéisation | ||

| Nettoyage | ||

| Découpe | ||

| Autres fonctions de traitement alimentaire | ||

| Par application alimentaire | Viande et fruits de mer | |

| Fruits et légumes | ||

| Produits laitiers | ||

| Boissons | ||

| Boulangerie et confiserie | ||

| Autres produits alimentaires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des ultrasons alimentaires en 2026 ?

Le marché des ultrasons alimentaires est évalué à 146,90 millions USD en 2026.

Quel segment d'application est en tête du marché des ultrasons alimentaires ?

Sur le marché des ultrasons alimentaires, le segment des boissons est en tête avec une part de 34,31 % en 2026.

Quelle région domine le marché des ultrasons alimentaires ?

L'Amérique du Nord domine le marché des ultrasons alimentaires avec une part de 40,75 % en 2026.

Quel segment connaît la croissance la plus rapide sur le marché des ultrasons alimentaires ?

Sur le marché des ultrasons alimentaires, les applications de viande et de fruits de mer constituent le segment à la croissance la plus rapide, enregistrant un CAGR de 8,76 % (2026-2031).

Dernière mise à jour de la page le: