Taille et part du marché de l'signalétique imprimée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.63 Milliards de dollars |

| Taille du Marché (2031) | 49.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.59% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'signalétique imprimée par Mordor Intelligence

La taille du marché de l'signalétique imprimée devrait progresser de 42,53 milliards USD en 2025 et 43,63 milliards USD en 2026 pour atteindre 49,58 milliards USD d'ici 2031, enregistrant un CAGR de 2,59 % entre 2026 et 2031. L'intérêt croissant pour la durabilité redéfinit les priorités d'approvisionnement, orientant les acheteurs vers les systèmes UV durcissables et latex qui éliminent les polluants atmosphériques dangereux tout en maintenant un coût total d'installation inférieur de 60 à 70 % à celui des écrans numériques. Les détaillants, les centres de traitement des commandes e-commerce et les espaces éphémères continuent d'ancrer la demande de visuels personnalisés en petites séries, même si les interdictions de publicité extérieure dans plusieurs quartiers historiques européens réduisent l'inventaire traditionnel de panneaux d'affichage. Les avancées dans les formulations à base d'eau et sans solvant élargissent la compatibilité des supports aux textiles, films de sol et bois, aidant les fournisseurs à contrer l'incursion progressive des murs vidéo LED dans les hubs de transport. L'intensité concurrentielle se déplace du débit brut vers la fidélisation à l'écosystème, les principaux fournisseurs regroupant matériel, encres, logiciels de flux de travail et calculateurs d'empreinte carbone pour satisfaire aux obligations de reporting environnemental, social et de gouvernance (ESG).

Principaux enseignements du rapport

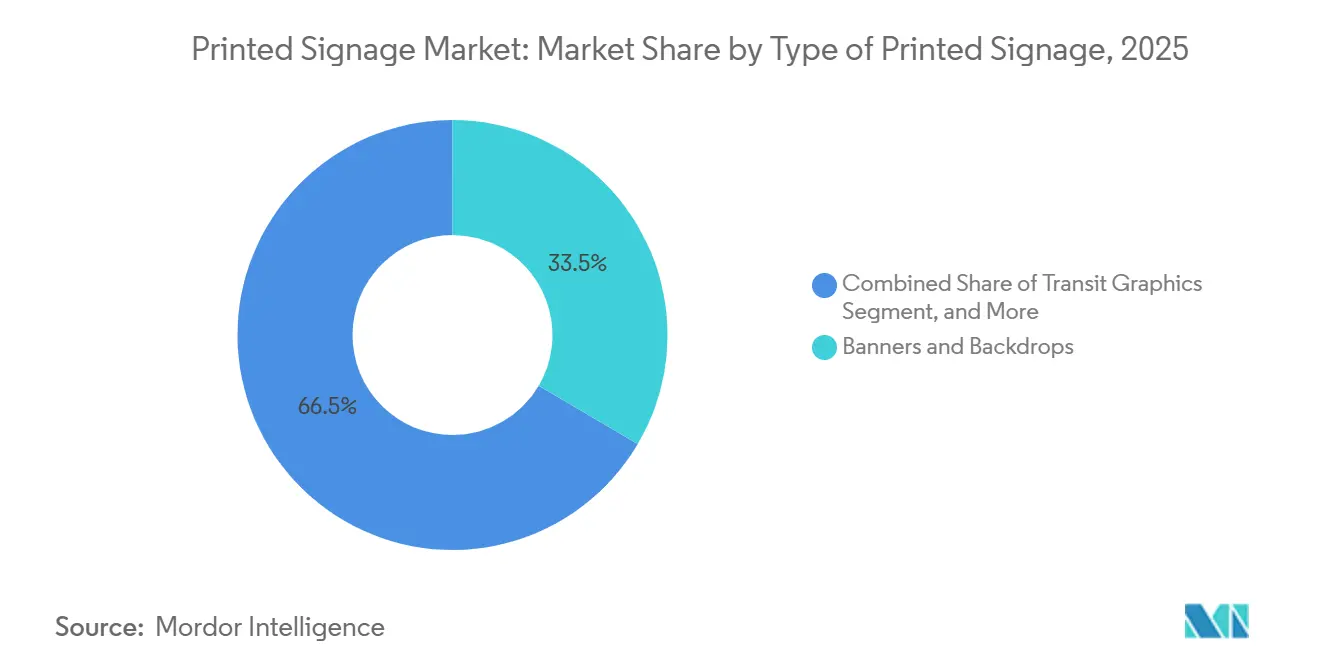

- Par type d'signalétique imprimée, les banderoles et toiles de fond représentaient 33,46 % de la part du marché de l'signalétique imprimée en 2025, tandis que les habillages de véhicules de transport devraient progresser à un CAGR de 4,27 % entre 2026 et 2031.

- Par technologie d'impression, le jet d'encre a capté 58,91 % de la part du marché de l'signalétique imprimée en 2025, tandis que le jet d'encre UV devrait croître à un CAGR de 3,89 % jusqu'en 2031.

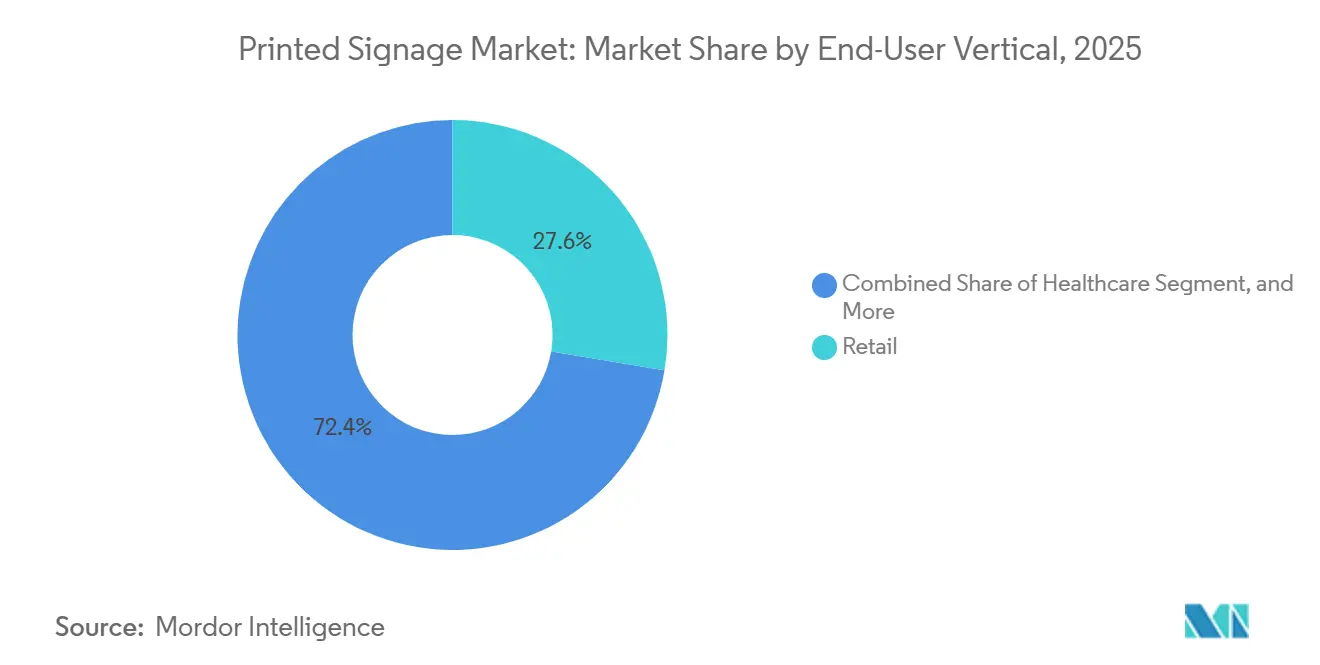

- Par utilisateur final, le commerce de détail représentait 27,63 % des dépenses en 2025, et le secteur de la santé devrait enregistrer un CAGR de 4,22 % sur la même période de prévision.

- Par application, l'affichage extérieur représentait 62,34 % des installations de 2025, tandis que l'affichage intérieur est en voie d'atteindre un CAGR de 3,93 % jusqu'en 2031.

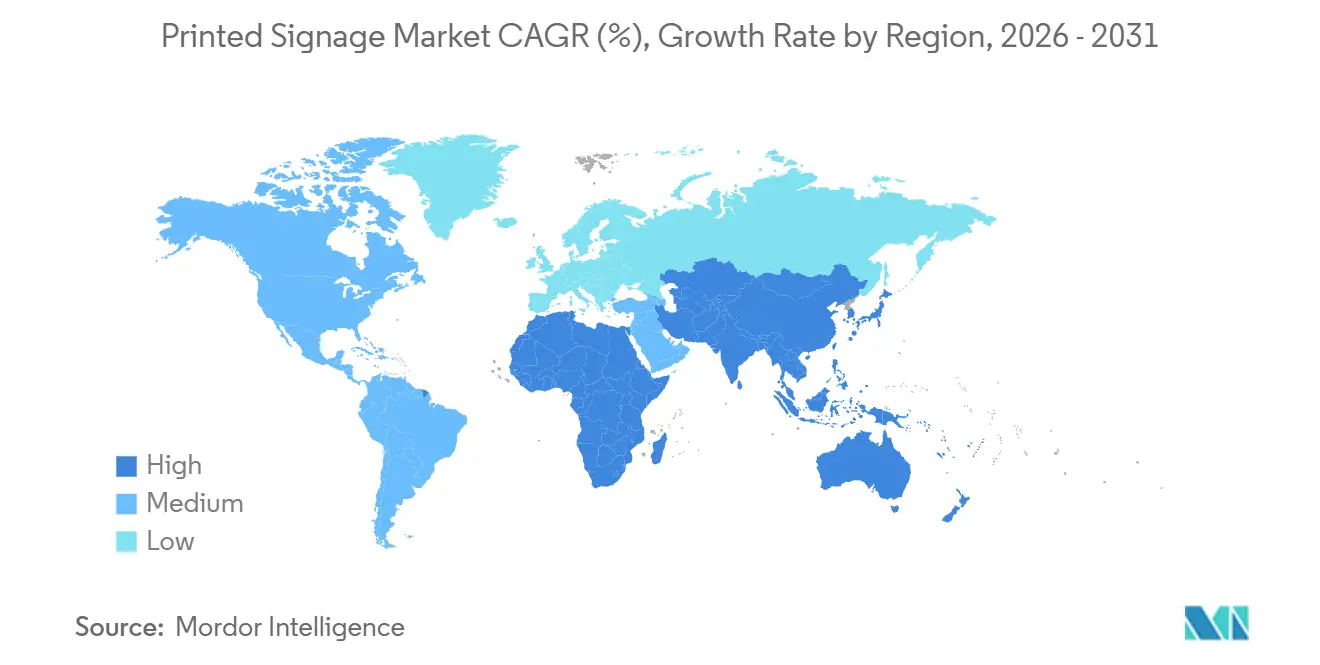

- Par géographie, l'Asie-Pacifique était en tête avec 38,71 % de la part du marché de l'signalétique imprimée en 2025, tandis que l'Afrique progresse à un CAGR de 3,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'signalétique imprimée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rapport coût-efficacité par rapport aux écrans numériques | +0.6% | Mondial, adoption plus forte en Amérique du Sud et en Afrique | Moyen terme (2 à 4 ans) |

| Dépenses soutenues des détaillants en merchandising visuel | +0.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées dans les éco-encres UV et latex | +0.4% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Demande de petites séries personnalisées de l'e-commerce et des espaces éphémères | +0.3% | Hubs e-commerce d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Étiquettes de sécurité multilingues obligatoires | +0.2% | Cœur Asie-Pacifique, débordement vers les zones industrielles du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Supports neutres en carbone pour les achats ESG | +0.2% | Europe et Amérique du Nord, adoption précoce en Australie et en Nouvelle-Zélande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rapport coût-efficacité par rapport aux écrans numériques

L'signalétique imprimée maintient des coûts d'approvisionnement et d'exploitation inférieurs de 60 à 70 % à ceux des panneaux LED ou LCD comparables, un écart qui se creuse lorsque la consommation d'énergie continue et l'infrastructure de gestion de contenu sont prises en compte. Un écran numérique de 55 pouces typique consomme 150 à 300 watts, tandis qu'une banderole imprimée n'engendre aucune dépense énergétique après installation. Cette réalité économique confine les grands réseaux numériques aux aéroports et aux centres commerciaux haut de gamme, laissant les petits détaillants et les restaurants à service rapide renouveler leurs tableaux de menu imprimés sur des cycles hebdomadaires ou mensuels sans la prime matérielle. Les fabricants ciblent ce segment de valeur : le DesignJet Z6dr permet la production de présentoirs de point de vente (PDV) le jour même sur des rouleaux de 44 pouces, contournant la programmation complexe requise pour les écrans numériques.[1]HP Inc., "Imprimante HP DesignJet Z6dr PostScript," HP.COM

Dépenses soutenues des détaillants en merchandising visuel

Le design expérientiel en magasin continue de différencier le commerce physique du e-commerce pur, et les visuels imprimés restent au cœur de cette stratégie. Une enquête McKinsey de 2025 a montré que les détaillants allouent 3 à 5 % de leurs budgets de rénovation à la signalétique, aux adhésifs de vitrine et aux marquages au sol qui créent des parcours immersifs. Les concepts éphémères s'appuient sur des cycles de production de 48 heures pour des visuels à fort impact, une rapidité que les intégrateurs numériques peinent à égaler une fois l'approvisionnement en matériel et les contrôles de conformité informatique ajoutés. Les films sans bulles à dégagement d'air tels que le MPI 3000 raccourcissent les délais d'installation, permettant aux marques de mode de se renouveler toutes les 4 à 6 semaines sans équipes spécialisées.[2]Avery Dennison Corporation, "Films de la série MPI 3000 et calculateur d'empreinte carbone," AVERYDENNISON.COM Les centres de traitement omnicanal nécessitent également une signalétique de guidage et des visuels de sécurité clairs, un nouveau segment de croissance à mesure que la logistique e-commerce se développe.

Avancées dans les éco-encres UV et latex

Les encres latex à base d'eau et les encres UV durcies par LED ont éliminé les composés organiques volatils (COV), contournant les autorisations de ventilation et permettant une installation intérieure immédiate. La gamme Latex 2700 de HP durcit par chaleur plutôt que par évaporation de solvant, de sorte que les visuels de vitrine peuvent être posés dans des hôpitaux ou des écoles le jour même sans problème d'odeur. Le SureColor V7000 imprime des couches métalliques et blanches directement sur l'acrylique, le verre ou le bois, s'étendant à la signalétique architecturale autrefois monopolisée par la sérigraphie.[3]Seiko Epson Corporation, "Informations produit sur l'imprimante UV SureColor V7000," EPSON.COM Les calculateurs d'empreinte carbone intégrés aux portails de supports quantifient désormais les émissions de portée 3, fournissant aux acheteurs institutionnels les données nécessaires pour satisfaire aux audits ESG.

Demande de petites séries personnalisées de l'e-commerce et des espaces éphémères

Les marques en vente directe aux consommateurs demandent souvent 50 affiches uniques plutôt que 500 identiques, ramenant les longueurs de tirage en dessous du seuil économique de la lithographie offset. L'imageFORCE C7165 de Canon répond à ce créneau avec une finition en ligne et des impressions à données variables qui personnalisent les visuels au niveau du magasin à une vitesse industrielle. Les centres de traitement nord-américains et asiatiques ont doublé depuis 2020, chacun nécessitant des étiquettes de sécurité localisées conformes aux normes de pictogrammes ISO 7010. Les organisateurs d'événements tirent également parti de la production à la demande pour éviter les stocks et accélérer les changements de conception, favorisant les imprimeries agiles plutôt que les réseaux d'affichage numérique rigides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cannibalisation par les réseaux d'affichage numérique | -0.4% | Sites à fort trafic en Amérique du Nord et en Europe, métropoles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des prix du PVC et des panneaux composites en aluminium | -0.3% | Mondial, aiguë en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Conformité à l'élimination des déchets pour les impressions à solvant | -0.2% | Europe et Amérique du Nord, émergence en Australie et au Japon | Long terme (≥ 4 ans) |

| Interdictions restrictives de publicité extérieure | -0.1% | Europe, notamment Suisse, France et Italie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cannibalisation par les réseaux d'affichage numérique

Les revenus publicitaires programmatiques financent désormais les murs LED haute densité dans les hubs de transport, les centres commerciaux haut de gamme et les chaînes de restauration rapide. L'Amérique du Nord a ajouté 12 % d'écrans d'affichage numérique hors domicile (DOOH) supplémentaires en 2025, concentrés dans les 50 premières zones métropolitaines où la mesure d'audience justifie la prime matérielle de 3 à 5 fois. Les panneaux d'signalétique imprimées dans ces couloirs font face à une baisse d'occupation, incitant les opérateurs à brader l'inventaire statique ou à le convertir au numérique. Pourtant, en dehors des zones premium, les autoroutes rurales, les zones commerciales secondaires et les marchés émergents, les contraintes du réseau électrique maintiennent un avantage protecteur pour le marché de l'signalétique imprimée.

Hausse des prix du PVC et des panneaux composites en aluminium

Le vinyle et les panneaux composites en aluminium (PCA) ont connu des hausses de prix de 15 à 20 % en 2025, sous l'effet de la volatilité énergétique et des régimes tarifaires persistants en Amérique du Nord et en Europe. Les marges sur les contrats de fabrication à prix fixe se sont réduites, et certains ateliers se sont tournés vers le plastique ondulé ou le carton, bien que ces substituts égalent rarement la durabilité extérieure du PVC ou des PCA. La tendance accélère l'adoption des flux de travail UV durcissables en impression directe sur support qui évitent les surcouches laminées, mais l'investissement initial en têtes d'impression et en unités de durcissement reste un obstacle pour les petites entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'signalétique imprimée : les habillages de véhicules de transport émergent comme vecteur de croissance

Le marché de l'signalétique imprimée pour les banderoles et toiles de fond est resté le plus important à 14,23 milliards USD en 2025, représentant 33,46 % de la valeur totale. Les habillages de véhicules de transport sur les camionnettes de livraison, les bus et les flottes de covoiturage s'accélèrent à un CAGR de 4,27 % jusqu'en 2031, alors que les annonceurs se tournent vers des supports mobiles qui contournent les interdictions de panneaux d'affichage statiques. Les améliorations des encres, telles que le TrueVIS TR2, permettent aux habillages de résister à cinq ans d'exposition extérieure sans lamination, réduisant les coûts matériaux de 15 à 20 %.

L'électrification des flottes soutient cette tendance : des carrosseries plus lisses simplifient l'installation, et les rapports ESG des entreprises mettent désormais en avant les habillages comme alternatives à faible empreinte carbone aux panneaux d'affichage rétroéclairés. Les affichages rétroéclairés cèdent progressivement les zones à fort trafic aux murs vidéo LED, mais desservent encore les couloirs de transport secondaires où l'alimentation électrique est limitée. Les présentoirs de point de vente conservent leur importance quotidienne dans le commerce de détail, notamment avec des supports en carton ondulé et en mousse qui peuvent être produits en 24 heures. Les marquages au sol et de vitrine bénéficient d'adhésifs à dégagement d'air qui permettent à des non-spécialistes d'appliquer et de retirer les visuels lors des réaménagements nocturnes des magasins.

Par technologie d'impression : le jet d'encre UV élargit la frontière des supports

La production par jet d'encre représentait 58,91 % de la superficie totale imprimée en 2025, soulignant sa fiabilité pour les banderoles, affiches et signalétiques souples. La part du marché de l'signalétique imprimée pour le jet d'encre UV devrait croître à un CAGR de 3,89 %, portée par sa capacité à imprimer des textures blanches, métalliques et en relief sur l'acrylique, le bois et le verre. La configuration à dix couleurs du SureColor V7000 élargit la gamme tout en supprimant les étapes d'apprêt, réduisant les temps de cycle pour la signalétique architecturale.

La sérigraphie et la lithographie offset conservent une pertinence de niche pour les très longues séries où les coûts unitaires restent inférieurs au numérique. Cependant, la diminution des longueurs de tirage moyennes, combinée à la prolifération des références, oriente le travail vers les systèmes de toner numérique et UV hybrides qui intègrent des logiciels de flux de travail pour les données variables. Le Latex 2700 de HP souligne l'argument environnemental, produisant des impressions inodores pouvant être installées dans des établissements de santé ou d'enseignement occupés le jour même. L'encre extérieure D-EA2 de Roland DG comprime davantage le coût total de possession en éliminant la lamination, un atout clé pour les imprimeries à budget limité desservant des flottes régionales.

Par secteur d'utilisation finale : la signalétique de guidage dans les établissements de santé s'accélère

Le commerce de détail a contribué à 27,63 % du chiffre d'affaires de 2025, mais les hôpitaux et cliniques devraient afficher le CAGR le plus rapide de 4,22 % jusqu'en 2031, les nouvelles constructions et rénovations se conformant à la loi américaine sur les personnes handicapées et à la norme ISO 7010. Les investissements comprennent des plans de couloirs à fort contraste, des panneaux de porte tactiles et des identifiants de département codés par couleur qui guident efficacement les patients. Les hubs logistiques e-commerce constituent un autre point lumineux, exigeant des marqueurs d'allée et des étiquettes de sécurité en plusieurs langues pour des effectifs diversifiés.

Les opérateurs de flottes dans le transport et la logistique s'appuient sur les habillages de véhicules pour créer des panneaux d'affichage mobiles, tandis que les agences bancaires et de services financiers renouvellent leurs visuels d'entreprise dans le cadre de stratégies omnicanales. Les agences gouvernementales achètent de la signalétique pour les infrastructures de transport conformes à des normes d'accessibilité strictes. Les lieux de divertissement et de sport intègrent l'habillage événementiel imprimé avec des superpositions numériques, mais les allocations budgétaires favorisent encore le vinyle durable pour les concourses et les zones d'arrière-scène.

Par application : l'affichage intérieur prend de l'élan

Les applications extérieures contrôlaient 62,34 % des installations de 2025, soutenues par les habillages de bâtiments, les panneaux d'affichage en bord de route et les abris de transport qui nécessitent des supports résistants aux intempéries. Les applications intérieures, cependant, sont en voie d'atteindre un CAGR de 3,93 %, portées par les reconfigurations d'espaces de travail hybrides en entreprise et les affichages de commerce de détail immersifs. Les entreprises remplacent les annuaires de bureau statiques par des panneaux modulaires qui s'adaptent aux rotations de places continues, tandis que les détaillants déploient des marquages au sol et des fresques pour orchestrer les parcours clients.

Les interdictions municipales dans les quartiers patrimoniaux européens réduisent l'inventaire extérieur, orientant les annonceurs vers des supports intérieurs ou mobiles tels que les habillages de véhicules. Les encres latex et durcies par LED sous-tendent la progression intérieure, permettant une installation le jour même sans COV. Les designers spécifient désormais des éléments imprimés en bois, textile et acrylique dans les chartes graphiques, brouillant la frontière entre signalétique et décoration. Les projets de santé amplifient la dynamique intérieure, exigeant des visuels stérilisables et antidérapants dans les centres chirurgicaux et les ailes de consultations externes.

Analyse géographique

L'Asie-Pacifique représentait 38,71 % du chiffre d'affaires mondial en 2025, portée par la fabrication, les expansions d'infrastructures et les mandats de sécurité multilingues en Chine, en Inde, au Vietnam et en Indonésie. Les modernisations portuaires et les corridors industriels nécessitent une signalétique de guidage, des étiquettes de danger et des décalcomanies de conformité en anglais, en mandarin et dans les langues locales, stimulant la demande d'imprimantes numériques à la demande. La décision de Roland DG en 2025 d'établir une filiale entièrement détenue en Inde souligne la confiance dans la croissance des volumes intérieurs. Le Japon et la Corée du Sud continuent d'affiner les modèles à haute diversité et courtes séries utilisant le jet d'encre UV, tandis que l'Australie investit dans le commerce de détail expérientiel et les visuels d'entreprise.

L'Afrique devrait enregistrer le CAGR le plus rapide de 3,63 % de 2026 à 2031, les initiatives de libre-échange continentales catalysant la modernisation des ports, la connectivité ferroviaire et le développement de zones économiques spéciales. La Banque africaine de développement a documenté 68 milliards USD de besoins annuels en infrastructures en 2024, dont 40 % étaient affectés aux transports, se traduisant par des achats substantiels de signalétique. L'Afrique du Sud reste le plus grand marché national, mais le Nigeria, le Kenya et l'Égypte comblent l'écart avec des visuels événementiels, commerciaux et logistiques.

L'Europe fait face à des vents contraires structurels liés aux interdictions de panneaux d'affichage dans les quartiers historiques, les municipalités suisses étant à l'avant-garde de l'adoption de ces politiques. Les prestataires de services d'impression se tournent donc vers les corridors périurbains et autoroutiers. Les impératifs de durabilité dominent également les achats, encourageant l'adoption de programmes de reprise et de calculateurs carbone qui clarifient les métriques de portée 3. L'Europe centrale et orientale capte les retombées à mesure que les fabricants se délocalisent depuis les régions occidentales à coûts plus élevés.

L'Amérique du Nord affiche des cycles de remplacement réguliers dans la signalétique de guidage des établissements de santé et les habillages de véhicules, les flottes électrifiées cherchant des supports de marque itinérants. Les spécifications du Département des anciens combattants des États-Unis pour la signalétique tactile hospitalière stimulent davantage la demande intérieure. L'Amérique du Sud et le Moyen-Orient sont plus petits mais stratégiquement importants, notamment le corridor commercial brésilien et les mégaprojets du Conseil de coopération du Golfe qui nécessitent une signalétique de guidage bilingue ou trilingue.

Paysage concurrentiel

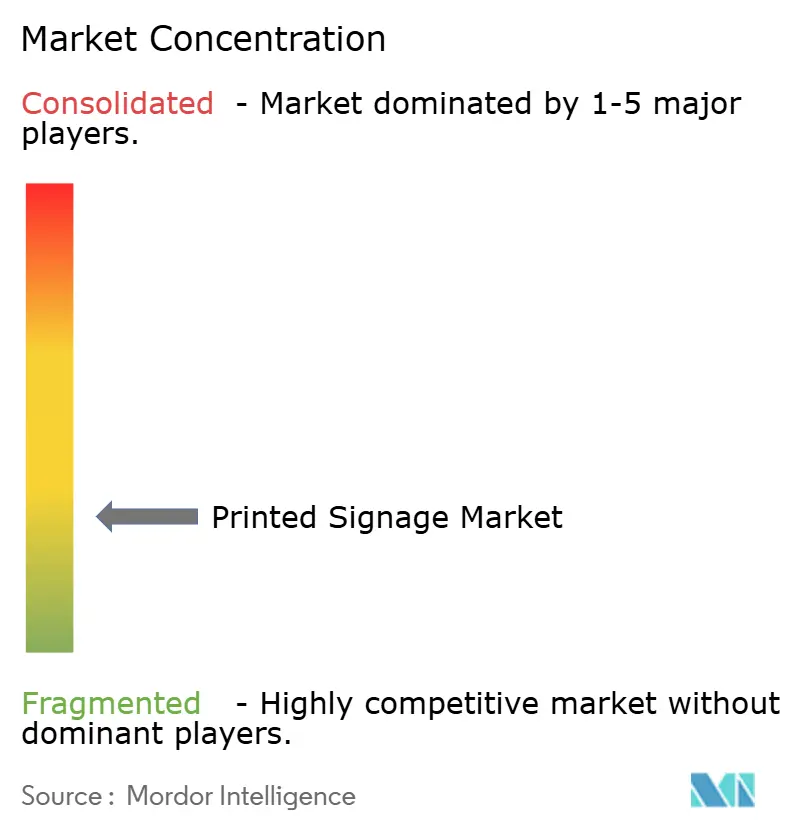

Le marché de l'signalétique imprimée reste très fragmenté, aucun fournisseur ne dépassant 10 % de part de chiffre d'affaires. Les leaders matériels HP, Canon, Epson, Roland DG et Mimaki se différencient par la chimie des encres et les logiciels de flux de travail qui réduisent ensemble les coûts par impression. Les spécialistes des matériaux 3M, Avery Dennison, Orafol et Lintec se concurrencent sur la durabilité des films, les innovations adhésives et le reporting ESG intégré. Le terrain de jeu se déplace des vitesses et performances vers les écosystèmes de plateformes qui regroupent financement, formation et consommables.

Des opportunités de marché inexploitées existent dans l'impression UV directe sur support pour l'architecture intérieure, où l'élimination des surcouches vinyle réduit la main-d'œuvre et élargit les traitements de surface créatifs. Le SureColor V7000 d'Epson et les tables plates VersaOBJECT de Roland DG ciblent ce créneau. L'automatisation logicielle est un autre facteur perturbateur ; les portails en ligne acheminent désormais les commandes directement dans les files de production, réduisant les points de contact humains et permettant une livraison le lendemain même pour les travaux à données variables. Les dépôts de brevets de 2024-2025 de Canon, HP et Epson se concentrent sur l'optimisation des gouttelettes et le durcissement rapide par LED, consolidant la différenciation à moyen terme.

L'inflation des matériaux reste un facteur de risque, mais les fournisseurs l'atténuent grâce à des films plus minces et à plus haute opacité qui maintiennent la durabilité extérieure tout en réduisant la consommation de résine. Les gammes de produits neutres en carbone gagnent du terrain auprès des équipes d'approvisionnement du Fortune 500 qui intègrent les critères de portée 3 dans les évaluations des fournisseurs. Dans l'ensemble, les stratégies concurrentielles reposent sur la réduction du coût total de possession et l'alignement des portefeuilles de produits sur des réglementations environnementales de plus en plus strictes.

Leaders du secteur de l'signalétique imprimée

3M Company

Avery Dennison Corp.

HP Inc.

Canon Inc.

Seiko Epson Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Epson Corporation a dévoilé le SureColor F10070H Plus, une unité de sublimation thermique de 64 pouces offrant un débit supérieur de 15 % et un recyclage intégré des encres usagées, ciblant les segments de croissance de la signalétique souple et des vêtements de sport.

- Octobre 2025 : Roland DG Corporation a créé une filiale entièrement détenue en Inde pour approfondir sa portée commerciale et de service dans le commerce de détail organisé, la logistique e-commerce et les hubs industriels.

- Septembre 2025 : Roland DG a présenté le DIMENSE DA-640, une imprimante directe sur textile de 64 pouces avec prétraitement en ligne, conçue pour les applications textiles et de signalétique souple.

- Août 2025 : Roland DG a lancé le système UV à table plate VersaOBJECT MO-180 capable de traiter des supports d'une épaisseur de 7,1 pouces, ouvrant des opportunités dans les articles promotionnels et la signalétique en relief.

Périmètre du rapport mondial sur le marché de l'signalétique imprimée

Le rapport sur le marché de l'signalétique imprimée est segmenté par type d'signalétique imprimée (banderoles et toiles de fond, visuels d'entreprise, expositions et salons professionnels, affichages rétroéclairés, présentoirs de point de vente (PDV), panneaux d'affichage, habillages de véhicules de transport, marquages au sol, visuels de vitrine), technologie d'impression (sérigraphie, jet d'encre, jet d'encre UV, feuille à feuille, lithographie offset, toner numérique / électrophotographie), secteur d'utilisation finale (BFSI, commerce de détail, transport et logistique, santé, alimentation et boissons, éducation, lieux de divertissement et de sport, secteur public et gouvernemental), application (intérieur et extérieur) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Banderoles et toiles de fond |

| Visuels d'entreprise, expositions et salons professionnels |

| Affichages rétroéclairés |

| Présentoirs de point de vente (PDV) |

| Panneaux d'affichage |

| Habillages de véhicules de transport |

| Marquages au sol |

| Visuels de vitrine |

| Sérigraphie |

| Jet d'encre |

| Jet d'encre UV |

| Feuille à feuille |

| Lithographie offset |

| Toner numérique / Électrophotographie |

| BFSI |

| Commerce de détail |

| Transport et logistique |

| Santé |

| Alimentation et boissons |

| Éducation |

| Lieux de divertissement et de sport |

| Secteur public et gouvernemental |

| Intérieur |

| Extérieur |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type d'signalétique imprimée | Banderoles et toiles de fond | ||

| Visuels d'entreprise, expositions et salons professionnels | |||

| Affichages rétroéclairés | |||

| Présentoirs de point de vente (PDV) | |||

| Panneaux d'affichage | |||

| Habillages de véhicules de transport | |||

| Marquages au sol | |||

| Visuels de vitrine | |||

| Par technologie d'impression | Sérigraphie | ||

| Jet d'encre | |||

| Jet d'encre UV | |||

| Feuille à feuille | |||

| Lithographie offset | |||

| Toner numérique / Électrophotographie | |||

| Par secteur d'utilisation finale | BFSI | ||

| Commerce de détail | |||

| Transport et logistique | |||

| Santé | |||

| Alimentation et boissons | |||

| Éducation | |||

| Lieux de divertissement et de sport | |||

| Secteur public et gouvernemental | |||

| Par application | Intérieur | ||

| Extérieur | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de l'signalétique imprimée d'ici 2031 ?

Le secteur devrait atteindre 49,58 milliards USD d'ici 2031.

Quelle région est en tête du chiffre d'affaires actuel ?

L'Asie-Pacifique détenait 38,71 % du chiffre d'affaires mondial en 2025.

Quelle application connaît la croissance la plus rapide ?

L'affichage intérieur devrait progresser à un CAGR de 3,93 % jusqu'en 2031, à mesure que les espaces de travail hybrides et le commerce de détail expérientiel se développent.

Pourquoi les systèmes à jet d'encre UV gagnent-ils des parts de marché ?

Ils impriment directement sur des supports variés sans COV, répondant à des réglementations environnementales strictes tout en réduisant les étapes de finition.

Comment les habillages imprimés se comparent-ils aux panneaux d'affichage numériques en termes de coût ?

Les habillages de véhicules peuvent être 60 à 70 % moins chers à l'achat et n'engendrent aucun coût énergétique continu, les rendant attractifs pour l'habillage de flottes.

Quel facteur freine le plus la croissance ?

L'affichage numérique continue de supplanter les formats statiques dans les lieux à fort trafic, réduisant la demande dans les corridors premium.

Dernière mise à jour de la page le: