Taille et part du marché de l'emballage en sachets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 560.46 Milliards d'unités |

| Volume du Marché (2031) | 681.22 Milliards d'unités |

| Taux de croissance (2026 - 2031) | 3.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en sachets par Mordor Intelligence

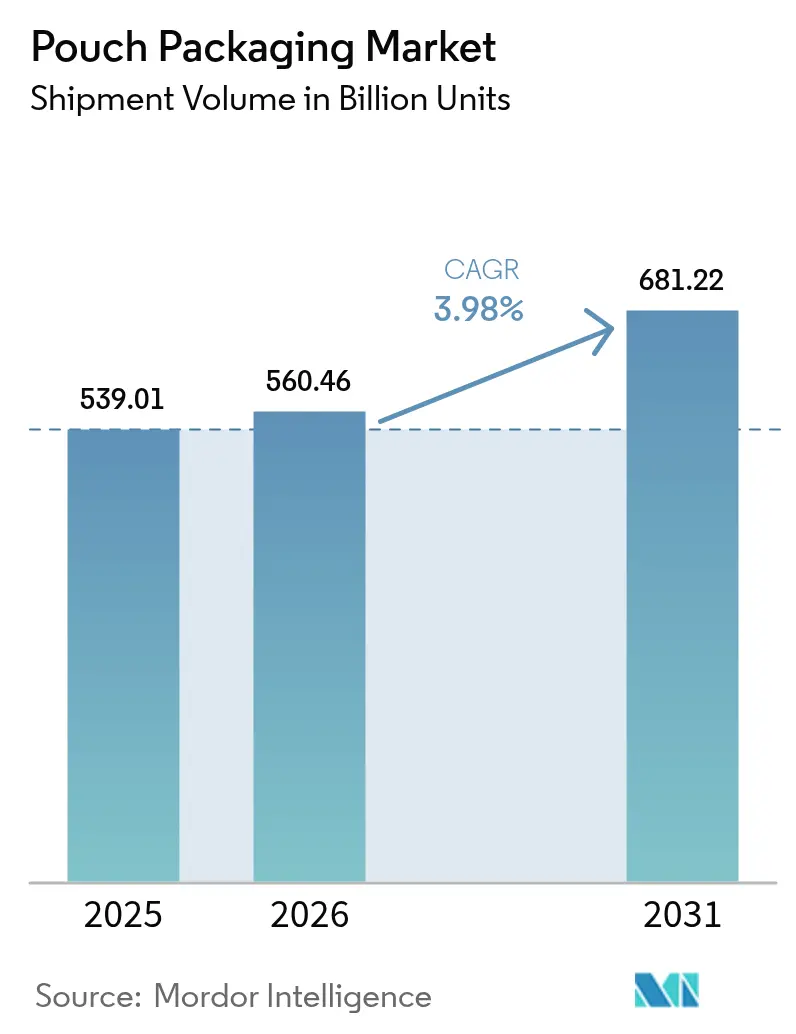

Le marché de l'emballage en sachets était évalué à 539,01 milliards USD en 2025 et devrait croître de 560,46 milliards USD en 2026 pour atteindre 681,22 milliards USD d'ici 2031, à un TCAC de 3,98 % au cours de la période de prévision (2026-2031). Cette trajectoire régulière souligne la transition du marché de l'emballage en sachets d'une croissance rapide en phase initiale vers une expansion plus mesurée, soutenue par la logistique du commerce électronique, les tendances des aliments pratiques et le durcissement des réglementations en matière de durabilité. Les propriétaires de marques continuent de privilégier les emballages souples économes en matériaux par rapport aux formats rigides, tandis que les organismes de réglementation approuvent les solutions légères qui réduisent les émissions liées au transport. Les investissements technologiques ciblent désormais en priorité les films barrières mono-matériaux et la conformité à la recyclabilité, déplaçant l'avantage concurrentiel loin de la pure économie d'échelle.

Principaux enseignements du rapport

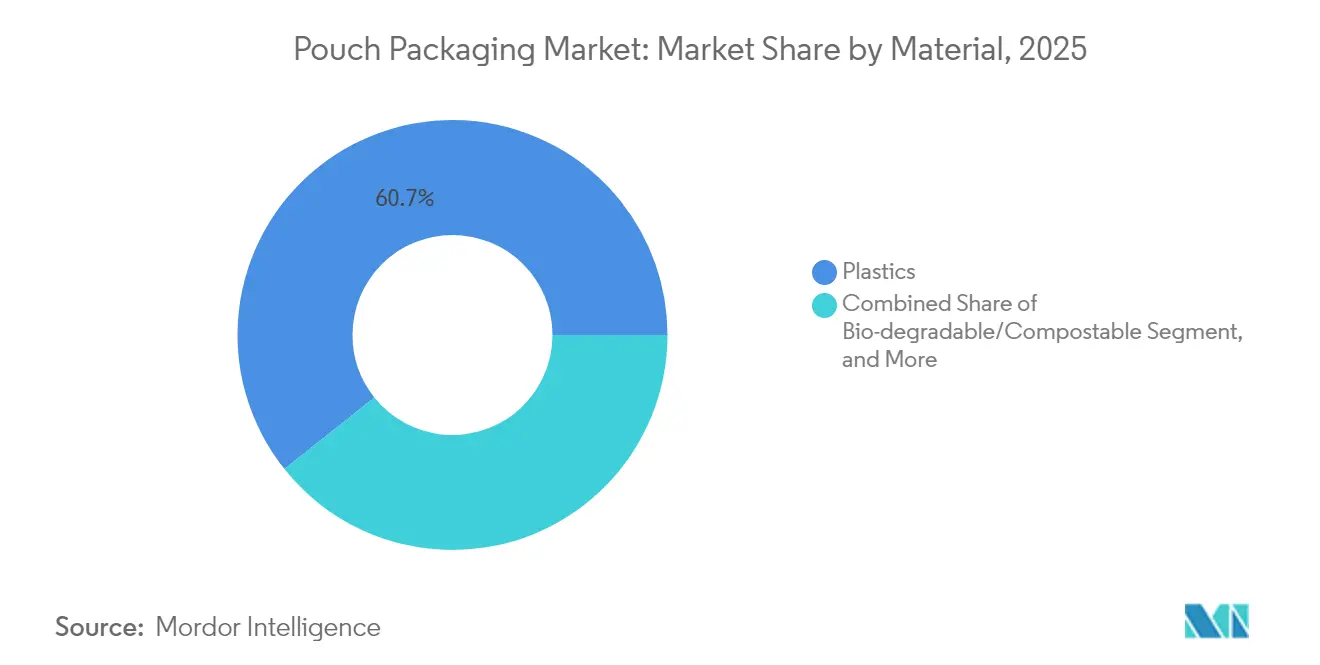

- Par matériau, les plastiques ont représenté 60,72 % de la part de marché de l'emballage en sachets en 2025, tandis que les substrats biodégradables et compostables devraient afficher le TCAC le plus élevé de 6,05 % d'ici 2031.

- Par type de produit, les sachets plats ont représenté 36,33 % de la taille du marché de l'emballage en sachets en 2025, tandis que les formats debout devraient progresser à un TCAC de 5,43 % jusqu'en 2031.

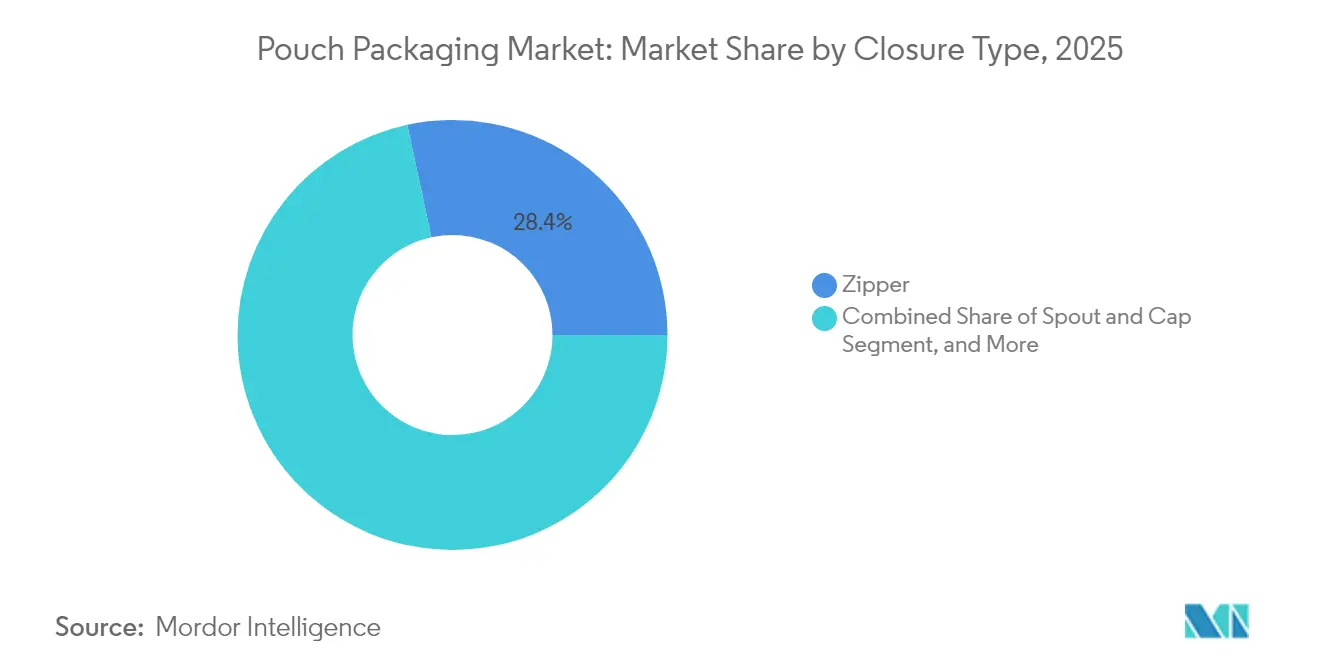

- Par type de fermeture, les systèmes à fermeture à glissière ont représenté 28,38 % de la part de marché de l'emballage en sachets en 2025 ; les solutions à bec verseur et capuchon devraient croître à un TCAC de 5,61 % d'ici 2031.

- Par utilisateur final, les applications alimentaires ont représenté 38,42 % de la taille du marché de l'emballage en sachets en 2025, et les soins personnels et cosmétiques devraient progresser à un TCAC de 5,88 % d'ici 2031.

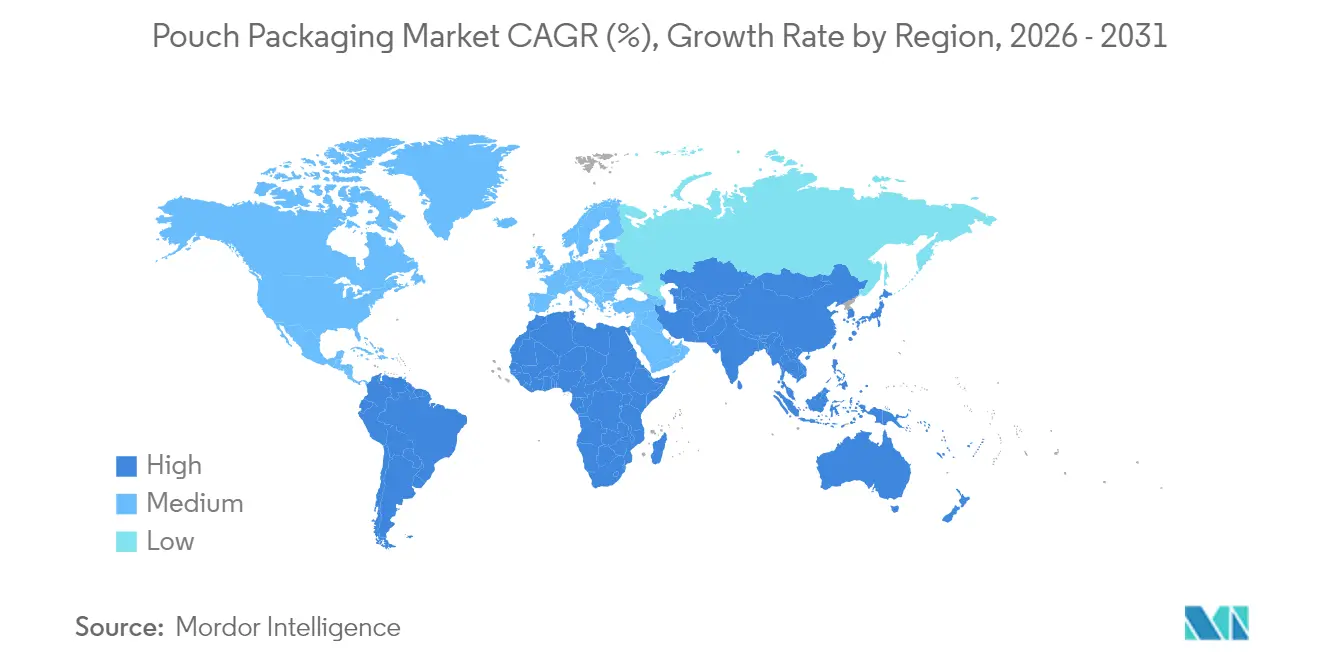

- Par géographie, l'Asie-Pacifique a capturé 39,54 % de la part de marché de l'emballage en sachets en 2025 et devrait enregistrer le TCAC le plus élevé de 6,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'emballage en sachets

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante d'emballages rentables et de différenciation des marques | +1.2% | Mondial, accent sur le premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse de la consommation d'aliments pratiques et prêts à consommer | +0.9% | Cœur Asie-Pacifique, débordement vers les centres urbains mondiaux | Court terme (≤ 2 ans) |

| Transition portée par la durabilité vers des emballages souples légers | +0.8% | Réglementaire en Europe et en Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Accélération du commerce électronique et de la logistique directe au consommateur | +0.7% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Expansion des sachets à bec verseur dans les applications industrielles en vrac | +0.4% | Régions industrielles – Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Avancées dans les films mono-matériaux haute barrière permettant la recyclabilité | +0.3% | Leaders technologiques – Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages rentables et de différenciation des marques

La pression inflationniste sur les marges des biens de consommation intensifie la recherche de formats d'emballage qui réduisent l'utilisation des matériaux sans compromettre l'attrait en rayon. Les sachets utilisent généralement 70 % moins de substrat que les emballages rigides comparables et offrent une surface imprimable plus grande qui supporte des graphismes haute résolution. Le rapport 2024 de ProAmpac montre que les sachets recyclables en bac de collecte permettent des économies de coûts de matériaux de 15 à 20 % pour les propriétaires de marques. Les marques plus petites exploitent ces atouts économiques pour égaler l'impact visuel des multinationales, favorisant la fragmentation du marché et stimulant des volumes d'unités supplémentaires dans les catégories sensibles aux prix.

Hausse de la consommation d'aliments pratiques et prêts à consommer

L'urbanisation croissante et la réduction de la taille des ménages se traduisent par une plus grande dépendance aux repas individuels prêts à réchauffer au micro-ondes, mieux adaptés aux formats souples. Les données du Département américain de l'Agriculture (USDA) indiquent une croissance annuelle de 12 % des plats préparés dans les villes de deuxième rang en Chine, les sachets gagnant des parts de marché grâce à leurs capacités de chauffage uniforme et de valve vapeur. Les acteurs premium du secteur des aliments pour bébés, tels que Once Upon a Farm, tirent parti des sachets à bec verseur qui prolongent la durée de conservation et justifient des primes de prix grâce à une fonctionnalité supérieure.

Transition portée par la durabilité vers des emballages souples légers

Les analyses du cycle de vie classent systématiquement les sachets devant les alternatives rigides en termes d'émissions de gaz à effet de serre et d'efficacité du transport. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages impose des objectifs de recyclabilité et de réduction des matériaux qui favorisent les solutions souples à haut rendement.[1]Commission européenne, "Mise en œuvre du règlement sur les emballages et les déchets d'emballages," Commission européenne, ec.europa.eu La gamme blueloop de Huhtamaki démontre comment les films mono-matériaux en PP et PE offrent désormais des performances barrières autrefois réservées aux structures multicouches, alliant durabilité et fonctionnalité.

Accélération du commerce électronique et de la logistique directe au consommateur

Le commerce en ligne met l'accent sur des emballages dimensionnellement optimisés et résistants aux dommages qui survivent aux lignes de tri automatisées. Les sachets souples se compriment pour minimiser l'espace vide, réduisant ainsi les coûts d'expédition et les empreintes carbone. La plateforme LIQUIBOX de Sealed Air permet la vente directe au consommateur de liquides autrefois trop lourds ou trop fragiles pour des contenants rigides. Les centres de traitement des commandes signalent moins de casses et un débit plus élevé lors du passage à des formats souples, renforçant ainsi leur adoption.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Escalade des défis environnementaux et de recyclage | -0.6% | Mondial, plus aigu en Europe et dans les pays développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix des résines plastiques comme matière première | -0.4% | Mondial, régions les plus dépendantes des chaînes d'approvisionnement les plus touchées | Court terme (≤ 2 ans) |

| Concurrence des formats souples émergents à base de fibres | -0.3% | Amérique du Nord et Europe principalement, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en résines biosourcées haute barrière | -0.2% | Mondial, concentré dans les segments premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des défis environnementaux et de recyclage

L'infrastructure de recyclage des films souples est loin derrière celle des bouteilles en PET ou des boîtes métalliques, exposant les marques à des frais de Responsabilité Élargie des Producteurs. La Flexible Packaging Association note que seulement 4 % des films souples sont recyclés mécaniquement aux États-Unis, laissant les transformateurs financer des programmes de reprise coûteux. Par ailleurs, les projections d'interdiction des PFAS menacent les chimies barrières vitales pour la sécurité alimentaire, créant une incertitude qui ralentit les dépenses d'investissement sur les nouvelles lignes.

Volatilité des prix des résines plastiques comme matière première

Les intrants en résine représentent près de 70 % du coût variable pour les fabricants de sachets. Les perturbations de l'approvisionnement ou les hausses du prix du pétrole peuvent faire monter les prix au comptant du polyéthylène et du polypropylène de 20 à 30 % en quelques semaines, étouffant les transformateurs incapables de répercuter rapidement les coûts. La croissance rapide de la demande en Asie-Pacifique accentue les déséquilibres régionaux, mettant en difficulté les petites entreprises qui dépendent de granulés importés et manquent de capacités de couverture du risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : La domination des plastiques face à la disruption des biomatériaux

Les plastiques ont conservé une part de marché de 60,72 % sur le marché de l'emballage en sachets en 2025, ancrés par l'accessibilité et la transformabilité du polyéthylène et du polypropylène. Pourtant, les matériaux biosourcés et compostables gagnent du terrain avec un TCAC de 6,05 % alors que les régulateurs signalent un avenir où les solutions en fin de vie l'emportent sur les ratios historiques coût-performance. Les principaux transformateurs intègrent des résines d'origine végétale avec des revêtements barrières à base de cellulose nanofibrillée qui rivalisent avec l'EVOH en capacité de blocage de l'oxygène.

Le marché de l'emballage en sachets récompense les avancées en mono-matériaux qui garantissent la recyclabilité tout en maintenant la protection du produit. Les dépôts de brevets pour des structures simplifiées ont augmenté de 40 % en 2024, démontrant une course aux armements dans les sciences des matériaux. Les transformateurs investissant dans des compatibilisants et des stratifiés sans solvant se positionnent pour respecter les quotas de recyclabilité de l'Union européenne avant l'échéance de 2030. Par ailleurs, l'utilisation de la feuille d'aluminium reste stable dans les applications premium qui exigent une ingression d'oxygène quasi nulle, bien que les efforts de réduction d'épaisseur se poursuivent.

Par type de produit : L'innovation des sachets debout stimule la premiumisation

Les formats plats représentent encore 36,33 % de la taille du marché de l'emballage en sachets, reflétant des applications bien établies dans les produits secs. Les sachets debout, cependant, progressent plus rapidement à un TCAC de 5,43 % car les détaillants valorisent l'effet panneau d'affichage vertical sur des rayons encombrés. Les marques exploitent les bases à soufflet et l'impression photoréaliste pour signaler une valeur premium, même dans des catégories banalisées telles que les noix apéritives ou les friandises pour animaux de compagnie.

Les variantes spécifiques à une fonction se multiplient. Les sachets rétorte permettent des plats préparés stables à température ambiante, les stratifiés aseptiques s'attaquent aux opportunités des boissons, et les sticks dominent les compléments alimentaires en portion individuelle. Les flux de travail intégrés bobine vers remplissage offrent des avantages de coûts pour les UGS à grand volume, tandis que les formats préformés conviennent aux petites séries. La solution intégrée de stratification, d'injection et de remplissage de Gualapack au Brésil illustre comment le contrôle de bout en bout réduit les taux d'échec tout en accélérant la mise sur le marché.

Par type de fermeture : Les systèmes à bec verseur gagnent un avantage fonctionnel

Les fermetures à glissière ont dominé avec 28,38 % de la part de marché de l'emballage en sachets en 2025, offrant une refermeture simple pour les snacks et les mélanges secs. Les systèmes à bec verseur et capuchon devraient se développer à un TCAC de 5,61 %, portés par les produits liquides à la recherche d'un dosage contrôlé pour tout, des recharges de produits ménagers aux cocktails à base de vin.

Les concepteurs spécifient de plus en plus des becs verseurs mono-matériaux en PP ou PE qui se soudent parfaitement aux structures de films, minimisant les obstacles au démontage dans les flux de recyclage. Les fermetures coulissantes et les valves répondent aux besoins d'ouverture fréquente ou aux exigences de dégazage dans les applications du café et de l'industrie. Les considérations de coût restent déterminantes, mais un glissement clair vers des fermetures fonctionnellement différenciées signale une volonté de payer pour la commodité du consommateur.

Par secteur d'utilisation final : L'adoption par les soins personnels s'accélère

L'alimentation a conservé 38,42 % de la taille globale du marché de l'emballage en sachets en 2025, grâce à une forte pénétration dans la confiserie, les produits surgelés et les produits secs. Les soins personnels et la cosmétique devraient croître à un TCAC de 5,88 % alors que les marques de beauté adoptent les emballages souples pour les concepts de recharge et les UGS pratiques pour le voyage. Les stratifiés haute barrière contre l'oxygène et la lumière protègent les formulations sensibles, permettant aux soins de la peau haut de gamme de mettre en avant leurs atouts en termes de durabilité sans sacrifier l'efficacité du produit.

Les segments pharmaceutiques et médicaux apprécient la preuve d'inviolabilité et la précision du dosage, les sachets à usage unique répondant aux protocoles de sécurité dans les cliniques et les structures de soins à domicile. Les concentrés liquides pour l'entretien de la maison exploitent l'économie de légèreté des sachets à bec verseur, réduisant le poids d'expédition jusqu'à 80 % par rapport aux bouteilles rigides en HDPE. Dans tous les secteurs, l'alignement avec les stations de recharge des détaillants et les initiatives de reprise devient un critère d'achat significatif.

Analyse géographique

L'Asie-Pacifique a pris la tête avec 39,54 % de la part de marché de l'emballage en sachets en 2025 et devrait enregistrer un TCAC de 6,74 % jusqu'en 2031. L'évolution rapide de la Chine vers les aliments emballés, portée par le commerce organisé et des lois strictes sur la sécurité alimentaire, maintient la demande dynamique. L'expansion du commerce moderne en Inde stimule les gains de volume, tandis que l'écosystème K-Beauté de la Corée du Sud exporte des emballages cosmétiques souples dans le monde entier. Les transformateurs régionaux bénéficient de la proximité avec les fournisseurs de résines vierges et d'une main-d'œuvre compétitive, renforçant les chaînes d'approvisionnement localisées même si les propriétaires de marques multinationales exigent une harmonisation mondiale des spécifications d'emballage.

L'Amérique du Nord présente un profil de demande mature axé sur la premiumisation et la préparation au commerce électronique. Les conceptions légères se traduisent par des économies sur les coûts d'expédition dans le cadre des tarifs de poids dimensionnel, poussant les détaillants vers l'adoption de sachets de marque propre. L'impulsion réglementaire de l'Europe vers la recyclabilité accélère le déploiement des mono-matériaux, positionnant les emballages souples devant le verre rigide et les cartons multicouches sur les indicateurs de cycle de vie. Les marchés scandinaves pilotent des systèmes de consigne pour les films souples, fournissant des données pour une mise en œuvre plus large au niveau de l'Union européenne.

L'Amérique du Sud, le Moyen-Orient et l'Afrique offrent collectivement un potentiel haussier émergent. Le secteur laitier brésilien adopte des sachets à bec verseur pour les boissons au yaourt, citant les économies d'énergie sur la chaîne du froid. Les pays membres du Conseil de coopération du Golfe importent des plats préparés emballés en sachets qui résistent à la logistique en milieu désertique, et les mégalopoles africaines s'appuient sur les formats de petits sachets pour les nécessités quotidiennes abordables. Les obstacles infrastructurels persistent, mais l'élan démographique et la hausse des revenus disponibles combleront progressivement l'écart avec les régions développées.

Paysage concurrentiel

Le secteur de l'emballage en sachets équilibre une fragmentation modérée avec une consolidation rapide portée par la technologie. L'activité de dépôt de brevets dans les barrières mono-matériaux éclipse désormais la réduction des coûts comme principal champ de rivalité. La plateforme blueloop de Huhtamaki illustre comment des chimies polymères propriétaires peuvent fidéliser les clients préoccupés par les seuils de recyclabilité de l'Union européenne.[3]Huhtamaki, "Présentation de la plateforme blueloop Flexibles," Huhtamaki, huhtamaki.com

Les fusions et acquisitions se concentrent sur le savoir-faire plutôt que sur l'empreinte géographique. L'acquisition par TOPPAN de l'unité d'emballage thermoformé et souple de Sonoco pour 1,8 milliard USD sécurise un réseau immédiat de 22 usines et 700 brevets à travers les Amériques. Les transformateurs qui manquent de science des films spéciaux se tournent vers des marchés régionaux de niche ou des services de co-emballage, évitant les confrontations directes avec les leaders de l'innovation.

Les dépenses d'investissement ciblent de plus en plus les infrastructures compatibles avec le recyclage plutôt que les ajouts de capacité. Les partenariats de recyclage chimique promettent une stabilité à long terme des matières premières, mais la plupart restent à l'échelle pilote. Alors que les régulateurs imposent des frais de Responsabilité Élargie des Producteurs, les entreprises qui démontrent des solutions en boucle fermée gagnent un avantage dans les appels d'offres avec les marques multinationales. Par conséquent, la propriété intellectuelle dans les revêtements sans solvant et les compatibilisants devient une monnaie stratégique.

Leaders du secteur de l'emballage en sachets

Aluflexpack Group

Constantia Flexibles Group GmbH

ProAmpac Intermediate, Inc.

Amcor plc

Bischof + Klein SE and Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : ProAmpac a présenté de nouvelles solutions de sachets recyclables et compostables lors de SPC Impact 2025, soulignant sa feuille de route en science des matériaux pour des emballages souples à faible empreinte carbone.

- Avril 2025 : Sonoco a finalisé la cession de son activité d'emballage thermoformé et souple à TOPPAN Holdings pour 1,8 milliard USD, transférant 4 500 employés et 22 usines.

- Février 2025 : Amcor a conclu un accord pour acquérir Phoenix Flexibles, basé en Inde, afin d'élargir sa capacité locale de sachets pour les secteurs alimentaire, d'entretien de la maison et des soins personnels.

- Janvier 2025 : ProAmpac a lancé sa gamme de sachets souples ProActive PCR, intégrant une teneur plus élevée en matières recyclées post-consommation pour les applications alimentaires et non alimentaires.

Portée du rapport mondial sur le marché de l'emballage en sachets

L'emballage en sachets est un produit d'emballage souple utilisé pour les produits liquides coulants. L'étude couvre le marché de l'emballage en sachets suivi en termes de volume (unités). L'emballage en sachets est un produit d'emballage souple fabriqué à partir de films barrières, de papier ou de feuille, selon les exigences de l'utilisateur final. L'étude analyse les facteurs qui influencent les développements géopolitiques sur le marché étudié en fonction des scénarios de base prédominants, des thèmes clés et des cycles de demande liés aux secteurs des utilisateurs finaux.

Le marché de l'emballage en sachets est segmenté par type de matériau (papier, plastique et aluminium), par type de résine - plastique (polyéthylène, polypropylène, PET, PVC, EVOH, autres résines), par produit (plat (oreiller et joint latéral), debout), par secteur d'utilisation final (alimentation (bonbons et confiserie, aliments surgelés, produits frais, produits laitiers, aliments secs, viande, volaille et fruits de mer, aliments pour animaux de compagnie, autres produits alimentaires (assaisonnements et épices, produits à tartiner, sauces, condiments, etc.)), boissons, médical et pharmaceutique, soins personnels et entretien de la maison, et autres secteurs d'utilisation finale) et géographie (Amérique du Nord [États-Unis et Canada], Europe [France, Allemagne, Italie, Royaume-Uni, Espagne, Pologne, pays nordiques et reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon, Thaïlande, Indonésie, Vietnam, Australie et Nouvelle-Zélande, et reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique, Colombie, et reste de l'Amérique latine], et Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, Égypte, Afrique du Sud, Nigeria, Maroc et reste du Moyen-Orient et de l'Afrique]). Les tailles de marché et les prévisions sont fournies en termes de volume (unités) pour tous les segments ci-dessus.

| Plastiques | Polyéthylène (PE) |

| Polypropylène (PP) | |

| Téréphtalate de polyéthylène (PET) | |

| Résine de polychlorure de vinyle (PVC) | |

| Autres plastiques | |

| Papier | |

| Feuille d'aluminium | |

| Biodégradable/Compostable |

| Plat (oreiller et joint latéral) |

| Debout |

| À bec verseur |

| Rétorte |

| Aseptique |

| Stick/Sachet |

| Bobine/Sachet préformé |

| Fermeture à glissière |

| Bec verseur et capuchon |

| Encoche de déchirement |

| Coulissant |

| Autre type de fermeture |

| Alimentation | Bonbons et confiserie |

| Aliments surgelés | |

| Produits frais | |

| Produits laitiers | |

| Aliments secs et céréales | |

| Viande, volaille et fruits de mer | |

| Aliments pour animaux de compagnie | |

| Autres aliments (sauces, condiments, produits à tartiner) | |

| Boissons | Alcoolisées |

| Non alcoolisées | |

| Médical et pharmaceutique | |

| Soins personnels et cosmétiques | |

| Entretien de la maison et produits ménagers | |

| Autre secteur d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par matériau | Plastiques | Polyéthylène (PE) | |

| Polypropylène (PP) | |||

| Téréphtalate de polyéthylène (PET) | |||

| Résine de polychlorure de vinyle (PVC) | |||

| Autres plastiques | |||

| Papier | |||

| Feuille d'aluminium | |||

| Biodégradable/Compostable | |||

| Par type de produit | Plat (oreiller et joint latéral) | ||

| Debout | |||

| À bec verseur | |||

| Rétorte | |||

| Aseptique | |||

| Stick/Sachet | |||

| Bobine/Sachet préformé | |||

| Par type de fermeture | Fermeture à glissière | ||

| Bec verseur et capuchon | |||

| Encoche de déchirement | |||

| Coulissant | |||

| Autre type de fermeture | |||

| Par secteur d'utilisation final | Alimentation | Bonbons et confiserie | |

| Aliments surgelés | |||

| Produits frais | |||

| Produits laitiers | |||

| Aliments secs et céréales | |||

| Viande, volaille et fruits de mer | |||

| Aliments pour animaux de compagnie | |||

| Autres aliments (sauces, condiments, produits à tartiner) | |||

| Boissons | Alcoolisées | ||

| Non alcoolisées | |||

| Médical et pharmaceutique | |||

| Soins personnels et cosmétiques | |||

| Entretien de la maison et produits ménagers | |||

| Autre secteur d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'emballage en sachets ?

La taille du marché de l'emballage en sachets est de 560,46 milliards d'unités en 2026.

À quelle vitesse la demande mondiale de formats en sachets devrait-elle croître ?

Les volumes devraient augmenter à un TCAC de 3,98 %, pour atteindre 681,22 milliards d'unités d'ici 2031.

Quelle région est en tête tant en termes d'échelle que de croissance ?

L'Asie-Pacifique détient une part de 39,54 % en 2025 et devrait croître à un TCAC de 6,74 % jusqu'en 2031.

Comment les réglementations en matière de durabilité affectent-elles la conception des emballages ?

Des réglementations telles que le règlement de l'Union européenne sur les emballages et les déchets d'emballages (PPWR) accélèrent la transition vers des sachets mono-matériaux permettant le recyclage mécanique.

Quels matériaux gagnent du terrain face aux plastiques conventionnels ?

Les substrats biodégradables et compostables se développent à un TCAC de 6,05 % alors que les régulateurs poussent à la circularité.

Quel type de fermeture connaît la croissance la plus rapide ?

Les systèmes à bec verseur et capuchon devraient croître à un TCAC de 5,61 % en raison de l'essor des applications liquides.

Dernière mise à jour de la page le: