Taille et part du marché des pochettes à fond plat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2031 |

|---|---|

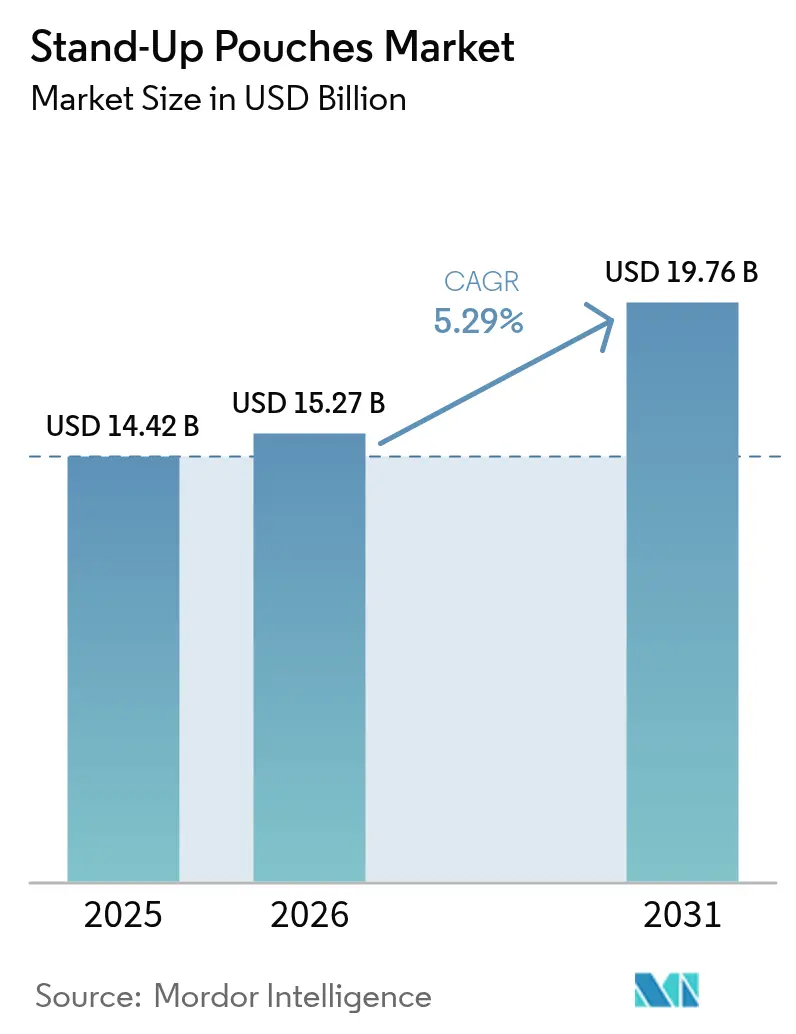

| Taille du Marché (2026) | 15.27 Milliards de dollars |

| Taille du Marché (2031) | 19.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pochettes à fond plat par Mordor Intelligence

La taille du marché des pochettes à fond plat était évaluée à 14,42 milliards USD en 2025 et devrait croître de 15,27 milliards USD en 2026 à 19,76 milliards USD d'ici 2031, à un CAGR de 5,29 % sur la période 2026-2031. La demande soutenue d'emballages pratiques et légers, le renforcement des réglementations en matière de durabilité et une vague de conversions du rigide vers le flexible maintiennent le marché des pochettes à fond plat sur une trajectoire de croissance régulière. Les fabricants déploient des stratifiés mono-matériaux pour se conformer au Règlement européen sur les emballages et les déchets d'emballages 2025/40 et aux lois américaines émergentes sur la responsabilité élargie des producteurs, tandis que les propriétaires de marques dans les secteurs de l'alimentation, des soins personnels et des boissons accélèrent l'adoption pour réduire les coûts logistiques et diminuer les empreintes carbone. Les investissements en capital dans la stratification sans solvant, l'orientation dans le sens machine et l'impression numérique sont en plein essor, alors que les transformateurs s'empressent de développer des formats recyclables, de soutenir les courtes séries de production et d'intégrer des fonctionnalités de traçabilité. L'intensité concurrentielle s'est accrue après qu'Amcor a finalisé l'acquisition de Berry Global pour 8,43 milliards USD en mai 2025 et qu'ProAmpac a annoncé un accord de 1,51 milliard USD pour acquérir TC Transcontinental Packaging en décembre 2025, des opérations qui réalignent la capacité mondiale d'extrusion de films et de fabrication de pochettes. La volatilité persistante des matières premières autour des résines d'alcool éthylène-vinylique (EVOH) et de nylon, ainsi que l'absence de collecte en bordure de trottoir pour les stratifiés multicouches, restent des obstacles structurels, mais les expansions de capacité en cours dans les lignes de papier barrière, de polyéthylène mono-matériau et de pochettes aseptiques confèrent au marché des pochettes à fond plat une résilience supplémentaire.

Points clés du rapport

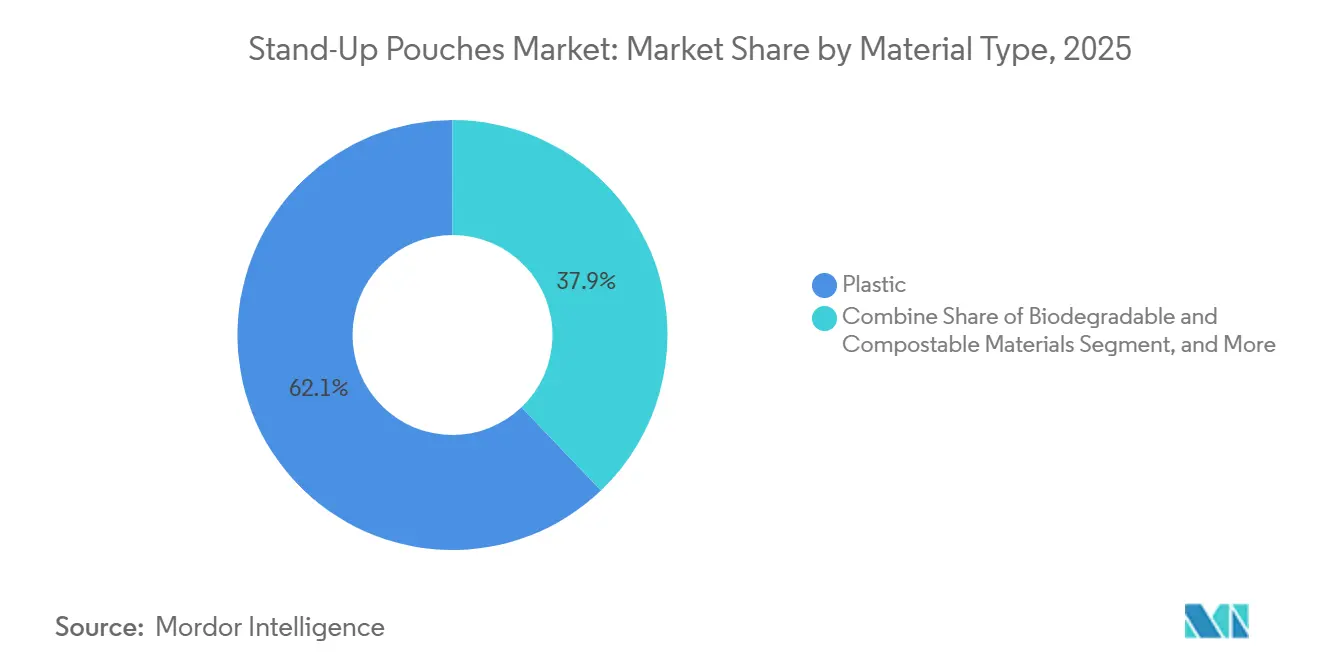

- Par type de matériau, le plastique a représenté 62,13 % du chiffre d'affaires 2025, tandis que les alternatives biodégradables et compostables devraient se développer à un CAGR de 6,07 % jusqu'en 2031.

- Par type de produit, les pochettes à fond rond (Doyen) ont représenté 40,32 % du volume en 2025, tandis que les variantes à fond plat devraient afficher un CAGR de 6,24 % grâce aux gains d'efficacité en matière d'empilage en rayon.

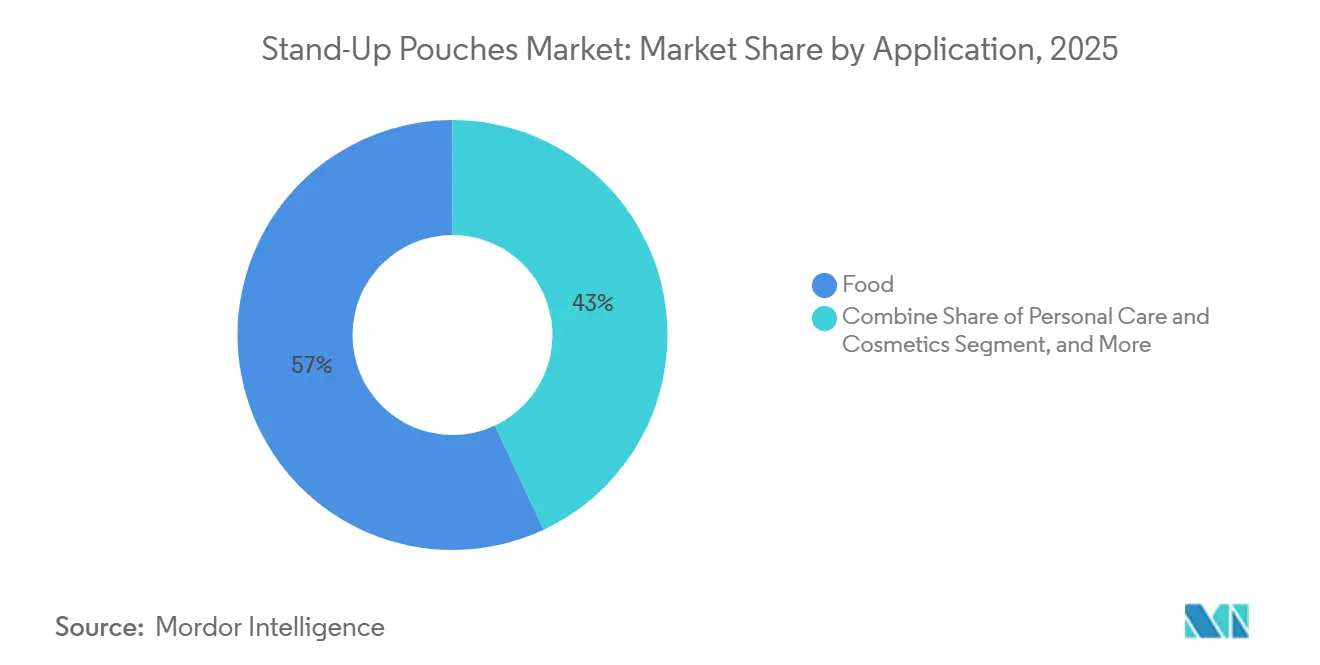

- Par application, l'alimentation a représenté 56,24 % du volume mondial en 2025, mais les pochettes pour soins personnels et cosmétiques devraient croître à un CAGR de 6,32 %, portées par les modèles de recharge et d'abonnement.

- Par canal de distribution, les ventes directes ont capté 69,42 % de la valeur 2025, mais les canaux en ligne devraient progresser à un CAGR de 5,69 % à mesure que les programmes à impression numérique et à faible quantité minimale de commande se multiplient.

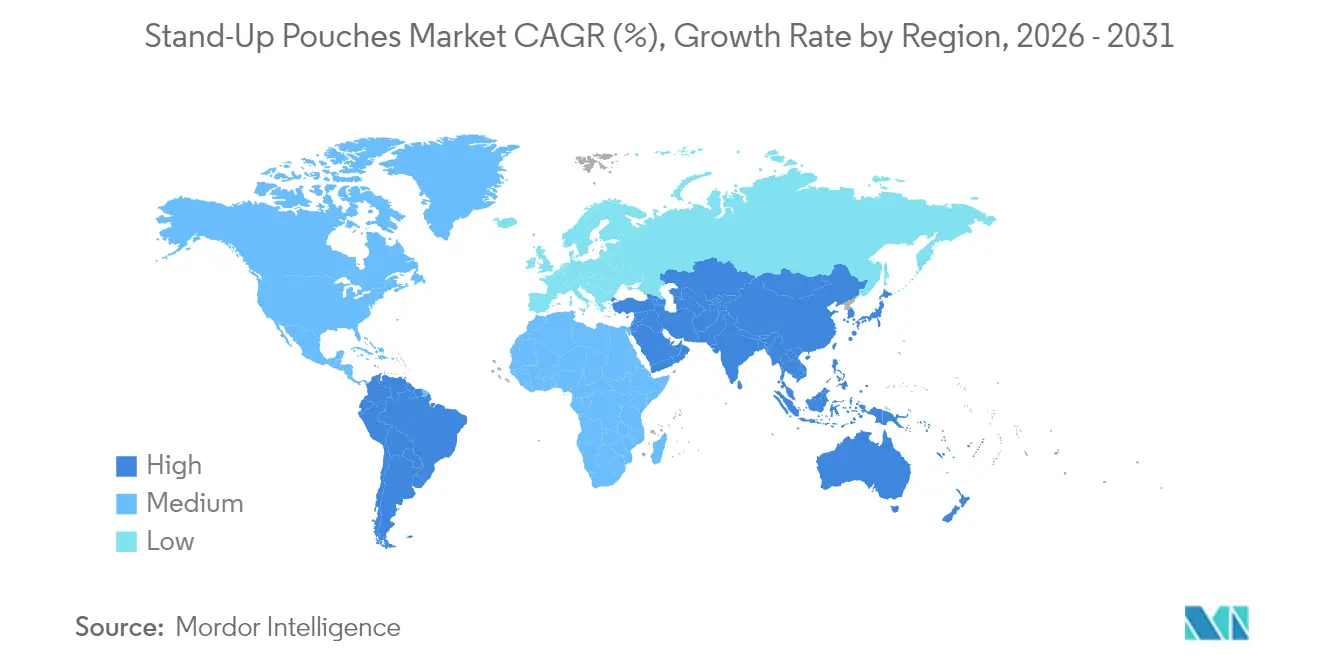

- Par géographie, l'Asie-Pacifique a représenté 41,87 % du chiffre d'affaires 2025, tandis que la région Moyen-Orient et Afrique devrait connaître la progression régionale la plus rapide, à un CAGR de 6,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pochettes à fond plat

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages alimentaires pratiques et légers | +1.2% | Mondial, gains précoces en Amérique du Nord, en Europe occidentale et en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Réglementations sur la durabilité favorisant l'adoption de pochettes recyclables mono-matériaux | +1.3% | Europe, Amérique du Nord, répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Économies de coûts issues des conversions du rigide vers le flexible | +1.0% | Amérique du Nord et Europe, répercussions sur l'Amérique du Sud | Moyen terme (2-4 ans) |

| Croissance du commerce électronique et de la consommation nomade | +0.9% | Chine, États-Unis, Brésil | Court terme (≤ 2 ans) |

| Expansion des produits laitiers aseptiques en Afrique subsaharienne stimulant les pochettes sans aluminium | +0.6% | Kenya, Nigeria, Éthiopie | Long terme (≥ 4 ans) |

| La culture nordique de recharge de produits de beauté accélère les références à versement facile | +0.3% | Suède, Norvège, Danemark | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages alimentaires pratiques et légers

Les pochettes individuelles et refermables continuent de remplacer les boîtes de conserve et les bocaux dans les snacks, la confiserie et les aliments pour animaux de compagnie, car les consommateurs attendent portabilité et contrôle des portions. Des enquêtes sectorielles confirment des budgets d'investissement plus élevés pour les lignes flexibles, et les marques exploitent des structures de rétreint mono-polypropylène recyclables pour égaler la durée de conservation des boîtes métalliques. Les transformateurs de snacks emboîtent de plus en plus des bouchées emballées individuellement dans de grandes pochettes à fond plat, réduisant la masse des emballages secondaires tout en préservant la praticité nomade. Les fermetures à glissière à forte part de marché prolongent la fraîcheur et s'inscrivent dans les objectifs de réduction du gaspillage alimentaire des Nations Unies. Les études sur le sentiment des consommateurs indiquent une volonté croissante de payer pour des formats perçus comme plus respectueux de l'environnement, renforçant davantage la vague de conversion. Des normes mondiales telles que l'ISO 18601 apparaissent désormais dans les documents d'appel d'offres émis par des groupes alimentaires multinationaux, faisant de la compatibilité flexible une référence obligatoire.[1] Organisation internationale de normalisation, "ISO 18601 Emballages flexibles," iso.org

Réglementations sur la durabilité favorisant l'adoption de pochettes recyclables mono-matériaux

Le Règlement de l'Union européenne sur les emballages et les déchets d'emballages 2025/40 et une série de lois américaines sur la responsabilité élargie des producteurs obligent les marques à financer des programmes de recyclage et à respecter des quotas de contenu recyclé, ce qui incite à la reconception des stratifiés multicouches en formats mono-polyéthylène ou mono-polypropylène.[2]Commission européenne, "Règlement sur les emballages et les déchets d'emballages 2025/40," EUR-Lex, eur-lex.europa.eu Les transformateurs ont répondu en installant des stratifieurs sans solvant à haut rendement, des lignes d'orientation dans le sens machine et des capacités internes de lavage de films. Constantia Flexibles a ouvert de nouveaux actifs d'extrusion mono-PE en septembre 2025, citant des carnets de commandes en forte hausse pour les pochettes conformes au label How2Recycle. L'empreinte combinée Amcor-Berry contrôle désormais l'un des plus grands portefeuilles mondiaux de films recyclables, offrant aux grands groupes de produits de grande consommation une option d'approvisionnement unique pour les déploiements mondiaux. Des détaillants tels que Walmart et Tesco ont renforcé leurs tableaux de bord fournisseurs, accélérant la transition vers des structures prêtes à l'étiquetage. Les schémas de certification au titre de l'ISO 14021 et de l'ISO 14024 sont passés du statut de « souhaitables » à celui d'« indispensables », allongeant les cycles de qualification mais offrant des avantages marketing une fois obtenus.

Économies de coûts issues des conversions du rigide vers le flexible

Le passage du verre, du métal ou du carton aux pochettes à fond plat réduit le poids de l'emballage de 60 à 80 %, diminuant les frais de transport et l'espace d'entreposage. Les producteurs américains d'emballages flexibles ont fourni des matériaux ayant généré 151 milliards USD de production économique en 2024, une échelle qui sous-tend l'investissement dans des lignes plus rapides et moins génératrices de déchets.[3] Association des emballages flexibles, "Statistiques sectorielles et impact économique," flexpack.org Une pochette de 500 millilitres consomme généralement moins de 20 grammes de film contre jusqu'à 35 grammes pour un contenant rigide équivalent, un différentiel de matière première qui se répercute directement sur la marge brute. Les pochettes à fond plat, désormais le format à la croissance la plus rapide, remplacent souvent les expéditeurs en carton ondulé secondaires dans les circuits club et de commerce électronique, réduisant les coûts d'emballage totaux de 15 à 20 %. Le papier barrière fonctionnel Ultimate de Mondi, introduit à la suite d'une mise à niveau de 16 millions EUR (18,1 millions USD) en Pologne, élargit les options de conversion du rigide vers le flexible pour les marques d'aliments secs cherchant à bénéficier de l'allègement fiscal britannique sur les plastiques. Des spécialistes de l'impression numérique tels qu'ePac abaissent la quantité économique de commande à 5 000 unités, permettant aux marques émergentes de tester des références sans immobiliser des stocks.

Croissance du commerce électronique et de la consommation nomade

Les normes de durabilité pour l'expédition en colis pour l'épicerie en ligne et les flux d'abonnement privilégient les emballages flexibles qui résistent aux chutes et aux vibrations sans cartons extérieurs. Une enquête de Packaging World de 2025 montre que près de la moitié des marques augmentent leur volume de commerce électronique malgré la pression sur les marges. Les programmes de pochettes de recharge, notamment les capsules de shampooing de Garnier, suppriment jusqu'à 70 % des matériaux secondaires et séduisent les millennials soucieux de l'environnement. En Amérique du Sud, où le marché des pochettes à fond plat bénéficie déjà d'une adoption à deux chiffres de l'épicerie en ligne, Amcor a mis en service une ligne de film orienté dans le sens machine au Pérou pour localiser l'approvisionnement et raccourcir les délais.[4]Amcor Plc, "Solutions de rétreint AmLite HeatFlex," amcor.com Des expéditeurs de produits frais tels que Dole ont adopté des films étirables recyclables et des étiquettes de pochettes portant des codes QR qui débloquent des données de traçabilité dans des superpositions de réalité augmentée. Les graphismes imprimés numériquement offrent également aux marques la flexibilité de faire tourner les visuels pour des éditions limitées sans délais liés aux outillages.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Filières de recyclage limitées pour les stratifiés multicouches | -0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Volatilité des prix des résines EVOH et nylon | -0.6% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Préoccupations relatives aux contaminants migratoires dans les pochettes cosmétiques à haute teneur en matières recyclées post-consommation | -0.3% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Incidents de défaillance de l'espace de tête dans les pochettes de soupe rétreinte de plus d'1 L | -0.2% | Europe, répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Filières de recyclage limitées pour les stratifiés multicouches

La plupart des pochettes à fond plat traditionnelles superposent du polyéthylène, du polypropylène, de l'EVOH et de l'aluminium dans des structures que les installations municipales ne peuvent pas séparer, forçant leur mise en décharge ou leur valorisation énergétique. Les restrictions de l'opération Épée nationale de la Chine limitent les débouchés à l'exportation, amplifiant les goulots d'étranglement du tri domestique. Les règles indiennes de gestion des déchets plastiques imposent la responsabilité des producteurs mais manquent d'une couverture nationale de collecte. Les propriétaires de marques doivent donc jongler entre la durabilité de la barrière et la recyclabilité, un compromis difficile pour les aliments sensibles à l'oxygène tels que le café. La certification selon les directives de conception de l'Association des recycleurs de plastique offre une atténuation partielle, mais la confusion des consommateurs autour des programmes de dépôt limite encore les taux de collecte. Les coûts de conformité augmentent à mesure que les régulateurs européens et américains renforcent les exigences de test de migration, allongeant les délais de lancement et freinant les changements rapides de format.

Volatilité des prix des résines EVOH et nylon

Les pochettes de rétreint et aseptiques à haute barrière reposent sur l'EVOH et le nylon 6, des résines dont les prix fluctuent avec les marchés du brut et les arrêts de raffineries. Les données d'ICIS montrent que le polypropylène a augmenté de 15 % en 2024 tandis que le nylon a chuté de 9 %, laissant les transformateurs couvrir les achats au comptant ou partager les suppléments avec les partenaires de marque. Le dernier rapport de Winpak détaille la compression des marges et les clauses de prix trimestriels renégociées. Les transformateurs de plus petite taille manquent d'envergure pour amortir la volatilité et sont désavantagés face aux grands groupes intégrés verticalement. La prime attachée aux résines compostables, souvent 30 à 50 % au-dessus des polyoléfines, aggrave le risque en capital sur des applications encore naissantes. De plus, le Règlement UE 2022/1616 exige l'approbation de l'EFSA pour les plastiques recyclés en contact alimentaire, ajoutant de 50 000 à 100 000 EUR (56 500 à 113 000 USD) par référence en coûts de test.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les bioplastiques s'orientent vers le grand public

Le plastique a maintenu une part de chiffre d'affaires de 62,13 % en 2025, soulignant l'équilibre du polyéthylène et du polypropylène entre soudabilité, résistance thermique et coût. Le marché des pochettes à fond plat en plastique devrait croître régulièrement à mesure que les films haute clarté et faible épaisseur se multiplient dans les snacks et les aliments pour animaux de compagnie. Cependant, la pression réglementaire a propulsé les substrats biodégradables et compostables à un CAGR de 6,07 %, alimenté par les mélanges d'acide polylactique et d'ecovio de BASF qui satisfont aux règles européennes sur les plastiques à usage unique. Des pilotes de marques pionnières dans le café, les mélanges secs et les soins personnels soulignent l'élan des bioplastiques, bien que limité par une infrastructure de compostage industriel restreinte au-delà de la Californie et de certaines villes de l'UE. Les stratifiés à feuille métallique persistent dans les niches pharmaceutiques et alimentaires à haute barrière à l'oxygène, mais font face à la substitution par le PET revêtu d'oxyde d'aluminium, qui facilite le tri en bordure de trottoir. Les pochettes à base de papier ont gagné du terrain à la suite du lancement par Mondi du papier barrière fonctionnel Ultimate, aidant les marques à éviter la taxe britannique sur les emballages plastiques. Dans toutes les catégories, le choix des matériaux dépend désormais de l'équilibre entre les performances de barrière, la certification de recyclabilité et les réalités régionales de gestion des déchets, un compromis qui façonne la collaboration dans la chaîne d'approvisionnement.

La domination du plastique reflète également des écosystèmes d'équipements bien établis. Les co-extrudeuses multicouches, les stratifieurs sans solvant et les machines horizontales de formage-remplissage-scellage à grande vitesse restent adaptées aux films polyoléfiniques. Pourtant, des modernisations progressives permettent aux transformateurs d'intégrer des structures mono-matériaux sans changer entièrement de ligne. Les multinationales stipulent la conformité à la gestion environnementale ISO 14001, accélérant la transition vers des résines à plus faible empreinte carbone. La part de marché des pochettes à fond plat pour les films biodégradables s'élargira donc à mesure que l'étiquetage de compostabilité gagnera la reconnaissance des consommateurs, mais le plastique continuera d'ancrer les volumes de base jusqu'en 2031.

Par type de produit : les formats à fond plat gagnent de l'espace en rayon

Les pochettes à fond rond ont représenté 40,32 % du volume 2025, mais les designs à fond plat progressent à un CAGR de 6,24 % car les magasins club, les entrepôts de vente au détail et les opérateurs de commerce électronique apprécient leur stabilité. Un emballage à fond plat peut remplacer un plateau en carton ondulé extérieur, réduisant les dépenses logistiques et augmentant la surface d'affichage pour les graphismes, un atout qui résonne dans les rayons de snacks visuellement chargés. Les variantes K-Seal sont utilisées dans des applications à forte charge telles que le café et les aliments pour chiens, où la stabilité sur palette est non négociable. Les pochettes à bec verseur, qui progressent à partir d'une base plus petite, exploitent les formats boissons, aliments pour bébés et sauces rendus possibles par la stérilisation aseptique en ligne de SIG, qui supprime les couches de coûts tiers.

Les imprimeurs numériques privilégient les surfaces à fond plat car les panneaux avant et latéraux plus grands accueillent des données variables et des éléments interactifs. Le marché des pochettes à fond plat pour les produits à fond plat bénéficie ainsi d'avancées synchronisées dans la technologie des presses et les lignes de pochettes à changement rapide. À mesure que les détaillants élargissent leurs portefeuilles de marques propres, les options à fond plat offrent des signaux premium sans le poids du verre ou des boîtes de conserve. D'autres changements de parts dépendent des investissements en équipements et des améliorations de l'intégrité des soudures qui permettent aux transformateurs d'augmenter les cadences tout en minimisant les rebuts.

Par application : les recharges pour soins personnels s'accélèrent

L'alimentation a représenté 56,24 % du volume 2025, mais les pochettes pour soins personnels et cosmétiques affichent la croissance la plus rapide à un CAGR de 6,32 %. Les programmes de recharge nordiques et les marques en vente directe aux consommateurs mettent en avant des sachets et des pochettes coussin qui s'insèrent dans des distributeurs durables, réduisant le plastique et le poids d'expédition. Les pochettes pour boissons gagnent du terrain dans les sports de plein air et les occasions de cocktails prêts à boire, tirant parti des becs verseurs refermables et de la stabilité au rétreint pour déplacer les bouteilles en verre. Les conversions d'aliments pour animaux de compagnie des boîtes de conserve vers des pochettes de rétreint recyclables ont stimulé le marché des pochettes à fond plat pour les aliments humides pour chiens, les propriétaires appréciant le contrôle des portions sans ouvre-boîte. Les pochettes pharmaceutiques et de santé soutiennent les thérapies en dose unitaire, bien que les tests rigoureux selon l'ISO 11607 ralentissent la diffusion grand public. Les formats chimiques industriels utilisent des becs verseurs pour les détergents et les concentrés d'entretien des pelouses, où le dosage contrôlé surpasse le versement depuis des bidons rigides.

La deuxième vague d'adoption se concentre sur les emballages actifs et intelligents. Les absorbeurs d'oxygène à changement de couleur et les encres thermochromiques apparaissent désormais sur les pochettes de confiserie et de snacks, signalant la fraîcheur en temps réel et aidant les détaillants à réduire les pertes. Les marques cosmétiques intègrent des codes QR qui débloquent des histoires d'ingrédients, des vidéos de marque et des rappels de recharge, renforçant les boucles de fidélité. Dans les boissons, les pochettes de forme spéciale avec poignées et vernis mats antidérapants ciblent les programmes de déjeuners scolaires, tandis que les producteurs de soupes à longue conservation pilotent des emballages de rétreint d'un litre qui minimisent l'espace d'entreposage. Dans toutes les catégories, les dépenses de test de migration et l'infrastructure de compostage limitée tempèrent la pénétration des bioplastiques, mais les engagements des marques à atteindre 95 % d'emballages recyclables d'ici 2025 maintiennent l'élan fermement positif.

Par canal de distribution : les plateformes en ligne abaissent les barrières de quantité minimale de commande

Les contrats directs transformateur-marque ont conservé 69,42 % de la valeur 2025, ancrant les références à fort volume pour les multinationales telles que Nestlé et PepsiCo. Les accords d'approvisionnement annuels verrouillent généralement les spécifications de film, les audits qualité et les jalons de durabilité, assurant l'utilisation des usines pour les transformateurs. Les canaux en ligne, cependant, progressent à un CAGR de 5,69 % à mesure que les boîtes d'abonnement, les lancements financés par la foule et les vendeurs sur les places de marché privilégient les pochettes imprimées numériquement avec de faibles quantités minimales de commande. La flotte de presses HP Indigo d'ePac réduit les quantités minimales de commande à 5 000 unités et réduit considérablement le temps de changement de visuels, désintermédiant les courtiers traditionnels. Les distributeurs servent encore les startups alimentaires régionales, mais leur part s'érode à mesure que les portails d'impression en ligne proposent des délais de deux semaines.

L'exécution omnicanale remodèle la conception des emballages. Les marques doivent se certifier selon le programme d'emballage sans frustration d'Amazon et les protocoles de test de chute des principaux transporteurs, qui favorisent les emballages flexibles résistant aux vibrations sans rembourrage supplémentaire. Les étiquettes avec codes QR transforment les colis en points d'engagement numérique, collectant des données de scan qui alimentent les tableaux de bord de gestion de la relation client. Les détaillants poussent également au réapprovisionnement quasi en temps réel, incitant les transformateurs à conserver des rouleaux vierges et à imprimer les graphismes en phase finale au fur et à mesure des commandes. Pendant ce temps, le commerce social en Amérique du Sud et en Asie du Sud-Est génère des micro-séries pour des collaborations avec des influenceurs, renforçant la demande de lignes de pochettes agiles à délais courts. Sur l'horizon de prévision, la frontière entre les canaux directs et en ligne s'estompe à mesure que les transformateurs intègrent des vitrines de commerce électronique dans les portails de planification des ressources d'entreprise, permettant aux acheteurs de marques de passer des commandes répétées 24h/24 et 7j/7 avec une tarification dynamique liée aux indices de résines.

Analyse géographique

L'Asie-Pacifique a fourni 41,87 % du chiffre d'affaires mondial 2025, portée par l'exécution du commerce électronique en livraison le jour même en Chine et la subvention indienne d'incitation liée à la production pour la transformation alimentaire. Les fabricants de pochettes nationaux dans les deux marchés installent des lignes mono-matériaux pour s'aligner sur les interdictions d'importation de l'opération Épée nationale et les règles évolutives sur les déchets plastiques, des actions qui protègent l'approvisionnement local et modèrent la dépendance aux importations. La base de consommateurs vieillissante du Japon valorise les emballages légers et faciles à ouvrir, catalysant les recharges premium de sauce soja et de miso. L'Australie et la Corée du Sud canalisent les investissements en impression numérique vers des références à courte série pour la nutrition sportive et les aliments biologiques pour bébés. Dans toute la région, le marché des pochettes à fond plat continue de se développer à mesure que le commerce électronique transfrontalier stimule la demande de formats optimisés pour les colis.

La région Moyen-Orient et Afrique devrait afficher la progression la plus rapide à 6,23 % jusqu'en 2031. Tetra Pak et Huhtamaki ont mis en service des lignes laitières aseptiques sans aluminium au Kenya, au Nigeria et en Éthiopie, permettant aux transformateurs de distribuer du lait sans chaînes du froid, une avancée pour l'accès rural. La croissance de l'agro-industrie, projetée par la Banque africaine de développement pour atteindre 1 000 milliards USD d'ici 2030, accélère la demande de pochettes de qualité export pour le cacao, le café et les épices. Les pays du Conseil de coopération du Golfe poussent des agendas de durabilité liés à la Vision 2030 de l'Arabie saoudite, incitant les supermarchés à privilégier les emballages recyclables.

L'Amérique du Nord détient une part significative mais la croissance s'est ralentie aux jeux de conformité réglementaire et de premiumisation. Les lois sur la responsabilité élargie des producteurs désormais actives en Oregon et en attente dans cinq autres États rendent explicites les mécanismes de financement pour la collecte en bordure de trottoir, incitant les marques vers des designs mono-matériaux. Les systèmes de consigne du Québec et de l'Ontario au Canada envisagent des pilotes de films flexibles, ouvrant potentiellement de nouveaux flux de matières premières. Les détaillants imposent l'étiquetage How2Recycle pour réduire la contamination des bacs. La volatilité des résines américaines, aggravée par les pannes de la saison des ouragans le long de la côte du Golfe, injecte une imprévisibilité des coûts mais stimule également la substitution par du PE recyclé domestiquement.

L'Europe maintient des objectifs rigoureux d'économie circulaire dans le cadre du PPWR 2025/40, interdisant les PFAS à partir d'août 2026 et fixant des seuils de recyclabilité pour 2030. L'Allemagne et la France avancent sur les minimums de contenu à haute teneur en matières recyclées post-consommation, pressant les transformateurs de déployer des technologies de désencrageage et de délaminage. La taxe britannique sur les emballages plastiques de 200 GBP par tonne métrique (252 USD) oriente les marques de boissons vers des bouchons en polypropylène recyclé post-consommation qui s'associent à des pochettes à bec verseur mono-PE. L'Europe de l'Est, illustrée par l'usine ukrainienne de Gualapack à 12 millions EUR (13,6 millions USD), attire les investissements car la production de proximité atténue le risque de fret géopolitique.

Les dépenses d'emballages flexibles en Amérique du Sud, évaluées à 10,77 milliards USD en 2026, grimperont à 14,72 milliards USD d'ici 2035 à un CAGR de 3,53 %, avec le Brésil et le Mexique dominants. La nouvelle ligne de film orienté dans le sens machine d'Amcor au Pérou illustre la localisation de la capacité qui réduit les droits de douane et les délais de transit pour les exportateurs de snacks andins. Les gouvernements de la région s'orientent vers des schémas de responsabilité élargie des producteurs, signalant un futur alignement avec les références de durabilité de l'hémisphère nord.

Paysage concurrentiel

Le marché mondial des pochettes à fond plat affiche une concentration modérée à élevée : les cinq premiers acteurs, Amcor, Mondi, Berry Global, Sonoco et Sealed Air, contrôlent environ 40 à 45 % de la capacité combinée. L'intégration d'Amcor avec Berry Global pour 8,43 milliards USD cimente un géant contrôlant l'extrusion, la stratification et l'impression sur quatre continents, accélérant les déploiements mondiaux de mono-matériaux. L'accord de 1,51 milliard USD de ProAmpac pour TC Transcontinental Packaging, dont la clôture est prévue début 2026, renforce sa franchise alimentaire et pour animaux de compagnie et ajoute un savoir-faire en papier barrière. Constantia Flexibles et Mondi canalisent plus de 1,3 milliard EUR (1,47 milliard USD) dans des stratifieurs sans solvant et des films orientés dans le sens machine, soulignant le poids en capital nécessaire pour s'éloigner des stratifiés mixtes.

Des challengers axés sur le numérique tels qu'ePac se taillent une niche dans les courtes séries à forte diversité, tirant parti de 58 presses HP Indigo prévues pour des mises à niveau Gen5. Leur réseau distribué réduit les kilomètres de fret et les délais d'exécution, attirant les startups à contourner les courtiers traditionnels. Le leadership technologique est également visible dans le système de bec verseur aseptique en ligne de SIG, qui réduit les étapes de stérilisation, et dans la gamme mono-matériau ReForm de Winpak qui élimine les couches d'EVOH. Les transformateurs régionaux luttent contre la volatilité des matières premières, manquant de l'envergure d'Amcor pour couvrir les coûts des résines, et cherchent souvent un soutien de capital-investissement pour financer les modernisations.

Les certifications de qualité et de durabilité sont devenues des barrières à l'entrée de facto. L'enregistrement ISO 9001 et ISO 22000 apparaît dans les dossiers d'appel d'offres pour les grands groupes de produits de grande consommation multinationaux. Les transformateurs incapables de démontrer une traçabilité en boucle fermée risquent d'être exclus des nouveaux lancements de produits. Du côté des opportunités, l'adoption rapide des bouchons attachés et des marquages de traçabilité numérisés offre des possibilités de différenciation par la propriété intellectuelle. Dans l'ensemble, l'élan des fusions-acquisitions suggère une consolidation supplémentaire à mesure que les acheteurs recherchent des économies d'échelle et une largeur de gamme d'outils.

Leaders du secteur des pochettes à fond plat

Mondi PLC

Sonoco Products Company

Constantia Flexibles GmbH

ProAmpac LLC

Amcor Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : ProAmpac a confirmé la phase de dépôt réglementaire pour son acquisition de TC Transcontinental Packaging pour 1,51 milliard USD, visant une finalisation au deuxième trimestre 2026.

- Octobre 2025 : Amcor a mis en service commercial une ligne de film orienté dans le sens machine au Pérou pour soutenir la demande croissante de pochettes en Amérique du Sud.

- Septembre 2025 : Constantia Flexibles a augmenté la production de films mono-polyéthylène dans son hub autrichien, élargissant l'offre de stratifiés recyclables.

- Août 2025 : Constantia Flexibles a annoncé une construction de capacité de 100 millions EUR (113 millions USD) axée sur les stratifieurs sans solvant pour les pochettes alimentaires et de soins personnels.

Portée du rapport mondial sur le marché des pochettes à fond plat

Le rapport sur le marché des pochettes à fond plat est segmenté par type de matériau (plastique, papier, feuille métallique, matériaux biodégradables et compostables), type de produit (Doyen ou fond rond, K-Seal, fond charrue ou fond d'angle, fond plat, autres types de produits), application (alimentation, boissons, soins personnels et cosmétiques, santé et produits pharmaceutiques, produits chimiques industriels et ménagers, autres applications), canal de distribution (ventes directes, ventes indirectes) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plastique | Polyéthylène téréphtalate (PET) |

| Polyéthylène (PE) | |

| Polypropylène (PP) | |

| Copolymère d'alcool éthylène-vinylique (EVOH) | |

| Autres plastiques | |

| Papier | |

| Feuille métallique | |

| Matériaux biodégradables et compostables |

| Doyen / Fond rond |

| K-Seal |

| Fond charrue / Fond d'angle |

| Fond plat |

| Autres types de produits |

| Alimentation | Produits de boulangerie |

| Snacks | |

| Aliments pour animaux de compagnie | |

| Confiserie | |

| Autres aliments | |

| Boissons | |

| Soins personnels et cosmétiques | |

| Santé et produits pharmaceutiques | |

| Produits chimiques industriels et ménagers | |

| Autres applications |

| Ventes directes |

| Ventes indirectes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de matériau | Plastique | Polyéthylène téréphtalate (PET) |

| Polyéthylène (PE) | ||

| Polypropylène (PP) | ||

| Copolymère d'alcool éthylène-vinylique (EVOH) | ||

| Autres plastiques | ||

| Papier | ||

| Feuille métallique | ||

| Matériaux biodégradables et compostables | ||

| Par type de produit | Doyen / Fond rond | |

| K-Seal | ||

| Fond charrue / Fond d'angle | ||

| Fond plat | ||

| Autres types de produits | ||

| Par application | Alimentation | Produits de boulangerie |

| Snacks | ||

| Aliments pour animaux de compagnie | ||

| Confiserie | ||

| Autres aliments | ||

| Boissons | ||

| Soins personnels et cosmétiques | ||

| Santé et produits pharmaceutiques | ||

| Produits chimiques industriels et ménagers | ||

| Autres applications | ||

| Par canal de distribution | Ventes directes | |

| Ventes indirectes | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale de pochettes à fond plat va-t-elle croître entre 2026 et 2031 ?

Le marché devrait progresser à un CAGR de 5,29 %, portant la valeur de 15,27 milliards USD en 2026 à 19,76 milliards USD d'ici 2031.

Quel type de matériau affiche l'expansion la plus rapide ?

Les matériaux biodégradables et compostables sont en voie d'atteindre un CAGR de 6,07 % jusqu'en 2031.

Pourquoi les pochettes à fond plat gagnent-elles en popularité en grande surface ?

Leur base stable supprime le besoin de cartons secondaires, réduit les coûts logistiques jusqu'à 20 % et offre une plus grande surface d'impression pour l'image de marque.

Quelle est la principale force réglementaire qui façonne le choix des matériaux ?

Le Règlement de l'UE sur les emballages et les déchets d'emballages 2025/40 fixe des seuils de recyclabilité et des interdictions de PFAS qui accélèrent la transition vers les stratifiés mono-matériaux.

Quelle région devrait afficher la croissance la plus forte ?

La région Moyen-Orient et Afrique devrait progresser à un CAGR de 6,23 %, soutenue par de nouvelles lignes laitières aseptiques et l'expansion des exportations agro-industrielles.

Quelle est la concentration du pouvoir des fournisseurs dans ce secteur ?

La part combinée des cinq plus grands transformateurs avoisine 42 %, conférant au marché un profil modérément consolidé.

Dernière mise à jour de la page le: