Taille et part du marché de l'énergie éolienne au Danemark

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

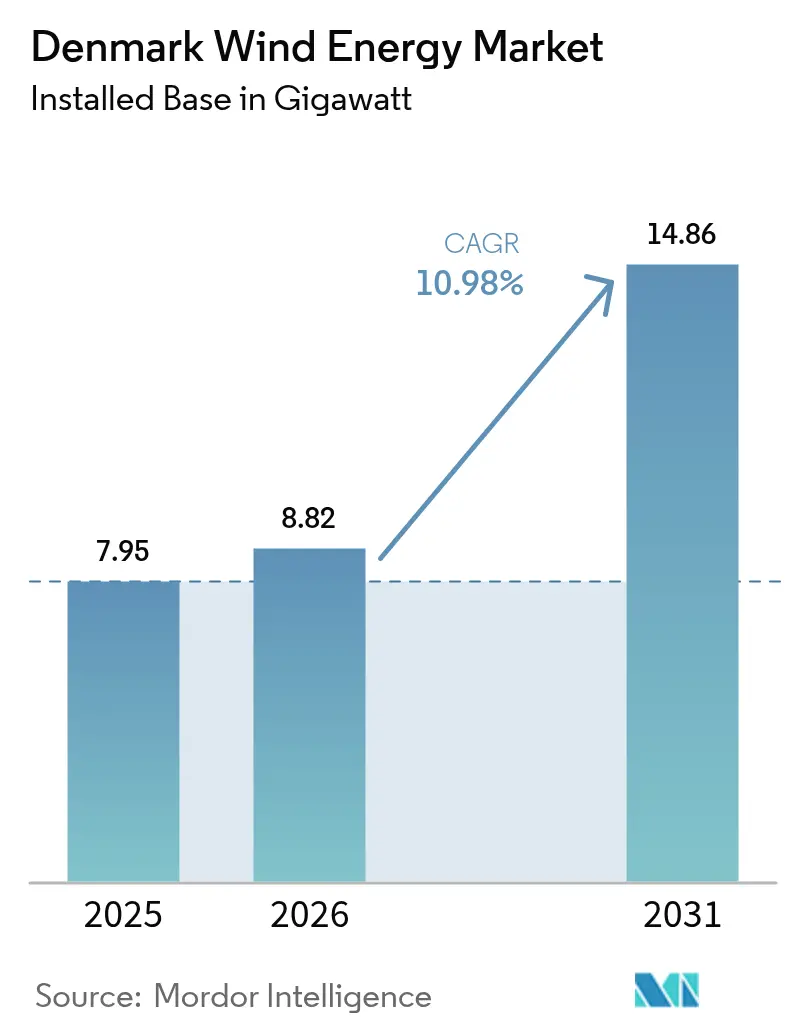

| Taille du marché de l'année de base (2025) | 7.95 gigawatt |

| Volume du Marché (2026) | 8.82 gigawatt |

| Volume du Marché (2031) | 14.86 gigawatt |

| Taux de croissance (2026 - 2031) | 10.98% CAGR |

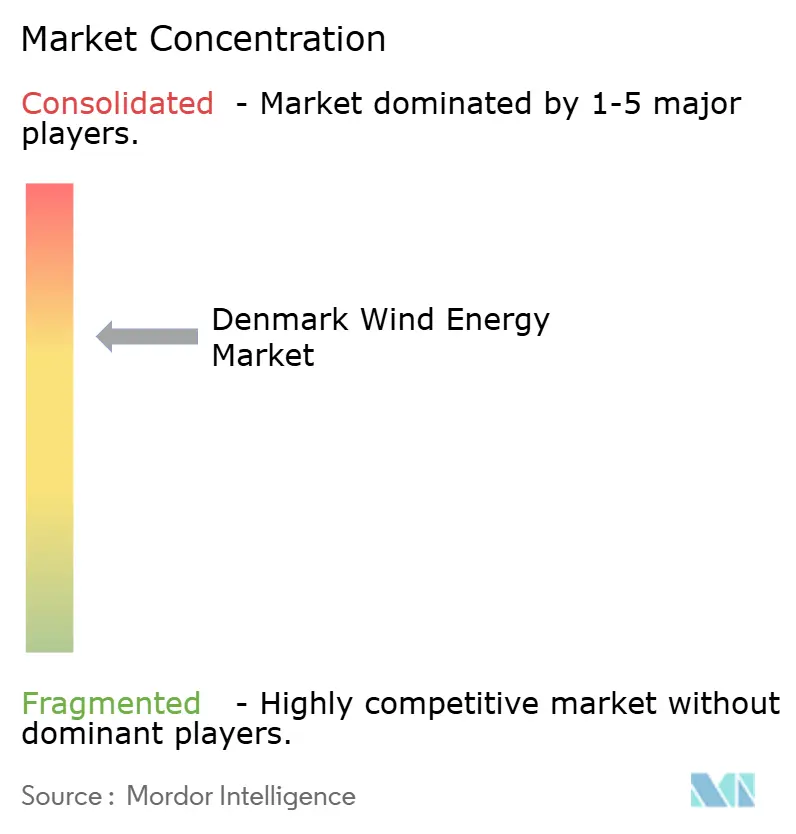

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne au Danemark par Mordor Intelligence

La taille du marché de l'énergie éolienne au Danemark en termes de base installée devrait passer de 7,95 gigawatts en 2025 à 8,82 gigawatts en 2026 et atteindre 14,86 gigawatts d'ici 2031, soit un TCAC de 10,98 % sur la période 2026-2031.

Un cadre politique favorable, comprenant un appel d'offres éolien en mer de 12 GW, une nouvelle taxe sur le CO₂ et le coût nivelé de l'énergie le plus bas de l'Union européenne, soutient l'élan du secteur. Le parc éolien terrestre arrivant à maturité est désormais repérifié avec des machines plus grandes, tandis que les hubs d'îles énergétiques en mer du Nord et en mer Baltique ouvrent des voies d'exportation qui réduisent les risques sur les flux de trésorerie à long terme. Les accords d'achat d'électricité d'entreprise conclus par des opérateurs de centres de données et des industries lourdes intensifient la demande, et la vaste chaîne d'approvisionnement en équipements d'origine (OEM) et en composants du Danemark maintient les coûts de livraison compétitifs. Néanmoins, la congestion du réseau, les retards d'autorisation et la pénurie de navires d'installation en mer pèsent sur les calendriers de construction à court terme.

Principaux enseignements du rapport

- Par localisation, l'éolien terrestre est en tête avec une part de revenus de 64,50 % en 2025, et cette même part devrait progresser à un TCAC de 11,28 % jusqu'en 2031.

- Par capacité de turbine, les turbines jusqu'à 3 MW ont capturé 47,95 % de la part du marché de l'énergie éolienne au Danemark en 2025 ; les turbines de plus de 6 MW devraient progresser à un TCAC de 17,95 % jusqu'en 2031.

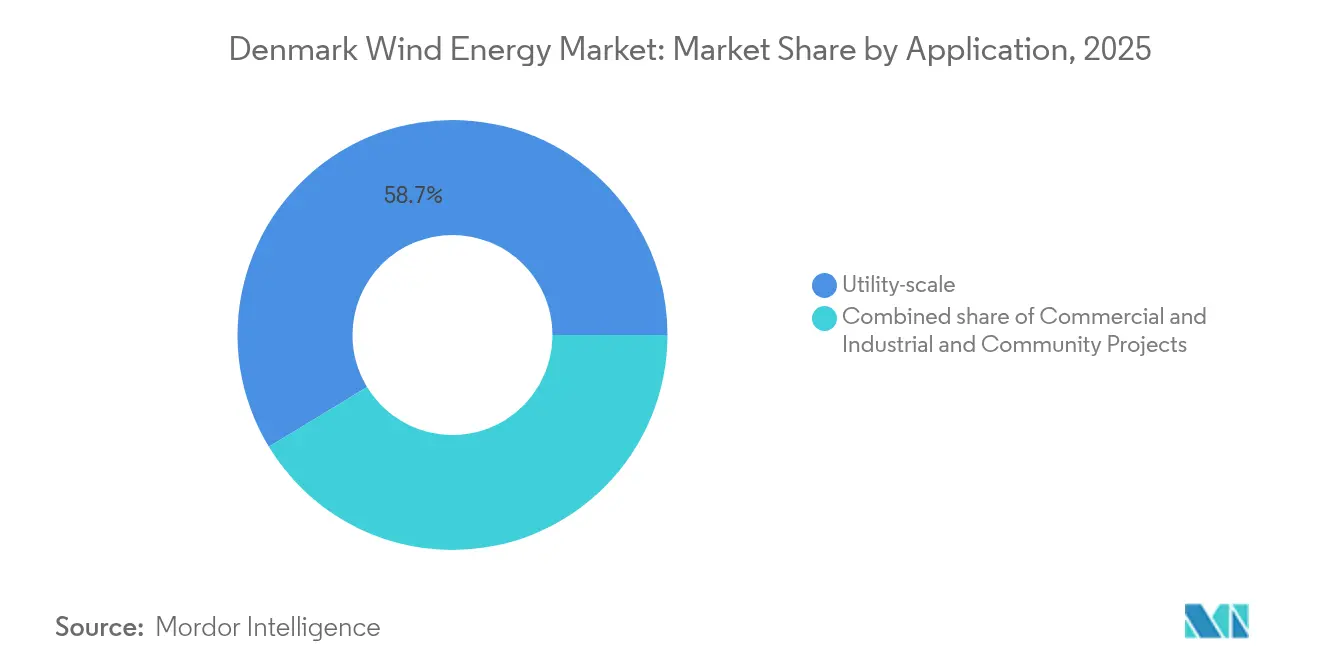

- Par application, les projets à grande échelle pour les services publics représentaient 58,70 % de la taille du marché de l'énergie éolienne au Danemark en 2025, tandis que les utilisateurs industriels et commerciaux progressent à un TCAC de 17,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie éolienne au Danemark

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Appels d'offres agressifs pour l'éolien en mer jusqu'en 2030 | +3.2% | National, zones de la mer du Nord et de la mer Baltique | Long terme (≥ 4 ans) |

| LCOE le plus bas de l'UE grâce à une base d'approvisionnement mature | +2.1% | National, liens commerciaux nordiques | Moyen terme (2-4 ans) |

| Demande croissante d'accords d'achat d'électricité d'entreprise | +2.5% | Grand Copenhague, Jutland | Moyen terme (2-4 ans) |

| Incitations liées à la tarification du CO₂ au niveau de l'UE et du Danemark | +1.8% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Hubs hybrides des îles énergétiques | +1.4% | Bornholm, mer du Nord | Long terme (≥ 4 ans) |

| Repérification terrestre des turbines antérieures à 2005 | +1.3% | Jutland, districts côtiers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Appels d'offres agressifs pour l'éolien en mer jusqu'en 2030

Le Danemark a réorienté sa trajectoire de développement après l'annulation d'un appel d'offres de 6 GW en décembre 2024, puis a relancé un appel d'offres réduit de 3 GW en mai 2025, assorti de subventions publiques. Le changement de politique favorise les projets bancables par rapport aux volumes annoncés et fait peser un risque d'exécution plus important sur les développeurs. Le champ Thor de 1,1 GW de RWE Renewables, approuvé en octobre 2024, ancre ce pragmatisme avec 72 turbines Siemens Gamesa SG 14-236 DD dont l'installation est prévue entre 2025 et 2027. Les concepts d'îles énergétiques à Bornholm et en mer du Nord ajoutent une couche hybride en combinant l'éolien en mer, le stockage par batteries et des lignes d'exportation HVDC vers l'Allemagne, les Pays-Bas et le Royaume-Uni. L'octroi d'un permis de 240 MW en décembre 2024 signale en outre que des tranches plus petites seront menées en parallèle des grands appels d'offres, mettant l'accent sur la certitude de livraison plutôt que sur des objectifs ambitieux en mégawatts.

LCOE le plus bas de l'UE grâce à une base mature de fabricants d'équipements d'origine et de chaîne d'approvisionnement

Trois décennies de fabrication nationale de turbines maintiennent le LCOE du Danemark parmi les plus bas d'Europe. Vestas a assemblé et installé son prototype V236-15 MW à Thyborøn en mars 2024, en tirant parti de courtes routes de transport et de ports spécialisés qui minimisent les coûts logistiques.[1]Agence danoise de l'énergie, "Technology Catalogue 2030", ens.dk Les usines de nacelles danoises de Siemens Gamesa bénéficient d'avantages de proximité similaires, tandis que le port d'Esbjerg rationalise le pré-assemblage des composants en mer pour le projet Thor. Il en résulte un avantage de coûts de 10 à 15 % par rapport aux marchés qui importent des équipements via des chaînes d'approvisionnement plus longues. Les hubs concurrents aux Pays-Bas et en Écosse réduisent cet écart, mais le Danemark reste le banc d'essai privilégié pour les plateformes de plus de 15 MW avant leur déploiement plus large en Europe.

Demande croissante d'accords d'achat d'électricité d'entreprise de la part des centres de données et de l'industrie

Les besoins en électricité des centres de données devraient atteindre 6 TWh par an d'ici 2026, soit l'équivalent d'un cinquième de la demande nationale, suscitant une vague d'accords d'achat d'électricité à long terme. L'accord de Microsoft avec European Energy, l'accord d'achat d'électricité annuel de 132 GWh du STARK Group signé en septembre 2024, et le portefeuille d'Ørsted au service d'Amazon, Danfoss et TSMC illustrent la manière dont les entreprises financent de nouvelles capacités. Eurowind Energy a associé un parc hybride de 85 MW à GreenLab Skive à un contrat d'achat sur 10 ans, en regroupant éolien, solaire et stockage pour offrir un profil de charge plus stable.[2]Eurowind Energy, "Rapport annuel 2024", eurowind.dk Les contrats à prix fixe aident les développeurs à atténuer la volatilité des prix captés, à accélérer les décisions finales d'investissement et à diversifier leurs revenus au-delà des subventions liées aux appels d'offres.

Incitations à la décarbonation de l'UE et du Danemark / taxation du CO₂

La taxe progressive sur le CO₂ du Danemark, dont le taux est prévu à 750 DKK/t d'ici 2030, renforce la compétitivité des énergies renouvelables face à la production fossile.[3]Ministère danois du climat, de l'énergie et des services publics, "Energy and Climate Outlook 2025", klimaministeriet.dk Cette taxe s'articule avec les objectifs de l'UE ' Ajustement à l'objectif 55 ' et le Mécanisme d'ajustement carbone aux frontières, resserrant l'économie de la production thermique non atténuée. Les énergies renouvelables variables ont fourni 70 % de l'électricité danoise en 2024, contre 63 % en 2023, selon l'AIE. Si des taxes plus élevées favorisent l'éolien, elles compriment également les marges marchandes pendant les heures de faible prix et de fort vent, poussant les développeurs vers le stockage co-implanté ou les contrats d'entreprise pour garantir la certitude des prix.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement du réseau et limites des sous-stations | -1.5% | Jutland, côte ouest | Moyen terme (2-4 ans) |

| Lenteur des procédures d'autorisation et opposition locale | -0.9% | Communes rurales | Court terme (≤ 2 ans) |

| Pénurie de navires d'installation en mer | -1.2% | Zones en mer nationales | Moyen terme (2-4 ans) |

| Érosion des prix captés à forte pénétration des énergies renouvelables variables | -1.1% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement du réseau et capacité limitée des sous-stations

Energinet a réservé 23 milliards de DKK pour des mises à niveau du réseau principal jusqu'en 2030, mais la capacité des sous-stations au Jutland est toujours insuffisante pour les nouvelles connexions, contraignant les développeurs à co-financer des renforcements qui augmentent le coût d'investissement des projets de 10 à 15 %.[4]Energinet, "Grid Development Plan 2030", energinet.dk La forte pénétration des énergies renouvelables variables accentue les tensions sur le contrôle de la tension et le soutien en puissance réactive, autrefois assurés par des centrales fossiles centralisées, entraînant un écrêtement localisé. Les actifs en mer se connectent via des sous-stations haute tension dédiées, mais les files d'attente à terre dépassent désormais 18 mois, poussant certains développeurs à se tourner vers la repérification ou des options hybrides nécessitant une capacité réseau incrémentale plus faible.

Lenteur des procédures d'autorisation et opposition locale pour les nouveaux sites terrestres

Les approbations municipales, les études ornithologiques et les évaluations du bruit prolongent les cycles de vie des projets terrestres au-delà de cinq ans, malgré les objectifs nationaux de réduction du carbone.[5]Agence danoise de l'énergie, "Offshore Wind Permitting Portal", ens.dk Le droit de veto des collectivités sur l'implantation se traduit par un déploiement géographique inégal ; les conseils du Jutland occidental approuvent les projets plus rapidement que ceux du Zélande ou de Fionie, où les préoccupations liées à l'impact visuel dominent. Les développeurs proposent de plus en plus des mécanismes de partage des revenus ou de propriété communautaire pour obtenir l'adhésion sociale, bien que ces mécanismes diluent les rendements et ajoutent une complexité contractuelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par localisation : dominance terrestre, montée en puissance en mer

L'éolien terrestre a contribué à hauteur de 64,50 % au marché de l'énergie éolienne au Danemark en 2025, soutenu par la repérification des parcs existants qui tire parti des raccordements réseau existants. Le TCAC de 11,28 % du segment jusqu'en 2031 est soutenu par des kits de mise à niveau modulaires de Vestas et Siemens Gamesa, qui réduisent les temps d'arrêt et abaissent les coûts en capital par mégawatt. Bien que les obstacles à la planification persistent, les dispositifs de copropriété communautaire facilitent l'acceptation locale dans les municipalités à fort potentiel en ressources. L'éolien en mer, malgré une base plus réduite, bénéficie de 12 GW d'appels d'offres en cours. Le projet Thor de RWE Renewables ancre la capacité à court terme, tandis que les hubs d'îles énergétiques promettent une flexibilité d'achat multi-pays qui étend la taille du marché de l'énergie éolienne au Danemark au-delà de la demande intérieure. La rareté des navires et les réajustements des subventions restent des variables critiques pour les décisions finales d'investissement.

L'intensité capitalistique des projets en mer nécessite des bilans plus importants, attirant des services publics mondiaux et des fonds d'infrastructure. Pendant ce temps, les développeurs de taille plus modeste se tournent vers les parcs terrestres et communautaires, où les barrières en capital sont plus faibles. À mesure que les calendriers de mise à niveau du réseau se consolident, le marché de l'énergie éolienne au Danemark pourrait voir la part de l'éolien en mer dépasser 40 % après 2030, sous réserve de la réalisation des appels d'offres et de la disponibilité des navires.

Par capacité de turbine : mises à niveau du parc existant face aux géants de l'éolien en mer

Les unités jusqu'à 3 MW représentaient encore 47,95 % de la part du marché de l'énergie éolienne au Danemark en 2025, en raison des déploiements précoces des années 1990-2000. La repérification érodera progressivement cette domination à mesure que les sites terrestres adoptent des plateformes de 4 à 6 MW qui améliorent les facteurs de capacité et réduisent la maintenance. Les turbines de plus de 6 MW connaissent la croissance la plus rapide, avec un TCAC de 17,95 %, portées par des méga-projets en mer comme Thor et des installations prototypes telles que la V236 de 15 MW de Vestas à Thyborøn. Les rotors plus grands offrent des facteurs de capacité supérieurs à 60 % dans les eaux danoises, réduisant le nombre de fondations et les jours d'installation, même s'ils nécessitent des capacités de levage plus importantes.

À mesure que les feuilles de route des fabricants d'équipements d'origine s'orientent vers des machines de 18 à 20 MW pour les déploiements post-2030, la conception des fondations et la conformité aux codes réseau resteront des goulots d'étranglement. Les institutions de R&D du Danemark, notamment l'Université technique du Danemark (DTU), modélisent déjà des turbines de référence de 22 MW pour capturer les futures économies d'échelle. À terme, la taille du marché de l'énergie éolienne au Danemark se concentrera de plus en plus dans la catégorie très grande taille en mer, tandis que le terrestre plafonnera près de 6 MW en raison des contraintes logistiques de transport.

Par application : hausse du segment commercial et industriel portée par les accords d'achat d'électricité

Les actifs à grande échelle pour les services publics détenaient 58,70 % de la capacité en 2025, reflétant la dépendance historique aux appels d'offres publics. Pourtant, le segment commercial et industriel croît plus rapidement, à un TCAC de 17,24 %, car les développeurs de centres de données et les industriels recherchent des couvertures à prix fixe dans le cadre des exigences de divulgation liées au Scope 2. Les accords d'achat d'électricité avec Microsoft, STARK Group et Amazon illustrent l'étendue de la demande. Les parcs hybrides regroupant éolien, solaire et batteries répondent aux besoins d'adaptation de la charge, et pas seulement aux volumes d'énergie, diversifiant ainsi les sources de revenus pour les propriétaires d'actifs. Les projets communautaires restent une niche, principalement en raison de la profondeur de financement limitée et de la concurrence des entités plus importantes qui obtiennent de meilleures conditions sur les équipements.

La hausse du prix du CO₂, la volatilité des prix spot et les objectifs de neutralité carbone des entreprises positionnent le segment commercial et industriel pour atteindre 25 à 30 % du marché de l'énergie éolienne au Danemark d'ici 2031. Si les marchés d'équilibrage du réseau arrivent à maturité, les actifs hybrides pourraient également bénéficier de paiements pour services auxiliaires, offrant un levier de croissance supplémentaire au secteur de l'énergie éolienne au Danemark.

Analyse géographique

Le littoral ouest du Jutland au Danemark accueille le parc éolien terrestre le plus dense en raison de ressources éoliennes supérieures et d'un accès immédiat à la logistique portuaire d'Esbjerg. Les zones en mer de la mer du Nord et de la mer Baltique bénéficient de faibles profondeurs de 15 à 40 m, permettant des fondations monopieux économiques. L'interconnexion Viking Link permet des flux d'énergie d'ouest en est, exportant les surplus vers le Royaume-Uni lorsque la demande intérieure est saturée. L'île énergétique planifiée de Bornholm servira de hub transfrontalier, distribuant vers les réseaux polonais et allemand et produisant de l'hydrogène vert pour les clusters industriels du nord de l'Allemagne. Cette configuration amplifie la taille du marché de l'énergie éolienne au Danemark bien au-delà de la charge annuelle nationale de 35 TWh.

Les différences régionales en matière d'autorisations influencent les rythmes de construction. Les municipalités du Jutland occidental approuvent les projets plus rapidement grâce à la familiarité avec le secteur et aux retombées économiques locales, tandis que le Zélande et la Fionie connaissent une opposition plus forte liée au tourisme et aux impacts visuels. Les projets en mer contournent certains de ces problèmes grâce à l'octroi centralisé de concessions sur les fonds marins, mais doivent coordonner avec les routes de pêche et les couloirs de navigation, en particulier autour de l'île énergétique en mer du Nord. Si l'Allemagne et les Pays-Bas atteignent une pénétration renouvelable similaire d'ici 2030, les marges à l'exportation pourraient se réduire, accroissant la nécessité de débouchés intérieurs tels que les électrolyseurs à hydrogène et l'électrification industrielle.

La feuille de route de transmission d'Energinet donne la priorité aux renforcements en 400 kV et à 23 milliards de DKK de mises à niveau des sous-stations, mais la construction accuse du retard par rapport aux ajouts de capacité. Des incidents d'écrêtement dans le Jutland occidental signalent déjà une surproduction localisée. Les développeurs regroupent donc les nouvelles capacités près des nœuds haute tension existants ou dans des parcs hybrides avec stockage capables d'absorber la production en heures creuses. À long terme, le secteur de l'énergie éolienne au Danemark dépendra de la montée en puissance simultanée des interconnexions, du stockage et des débouchés industriels pour éviter une production non valorisée lorsque des surplus liés aux conditions météorologiques coïncident à travers l'Europe.

Paysage concurrentiel

Ørsted, Vestas et Siemens Gamesa forment le triumvirat central qui façonne la chaîne d'approvisionnement, le portefeuille de développement et la feuille de route technologique du Danemark. Les actifs nationaux et internationaux d'Ørsted soutiennent une base de flux de trésorerie diversifiée, bien que sa vente fin 2024 de quatre participations éoliennes en mer au Royaume-Uni à Brookfield souligne les pressions d'allocation de capital dans un environnement de taux d'intérêt plus élevés. Vestas exploite ses installations danoises comme terrain d'essai pour les machines de classe 15 MW, acquérant des avantages en matière de courbe d'apprentissage avant de se déployer dans d'autres régions. Siemens Gamesa, en cours de restructuration post-fusion, a décroché le contrat de turbines Thor, témoignant d'une compétitivité durable en mer. Les acteurs de second rang, notamment Copenhagen Infrastructure Partners et Eurowind Energy, développent des modèles distribués et hybrides qui contournent les nœuds de réseau congestionnés et minimisent le risque marchand grâce à des accords d'achat d'électricité à long terme.

Les niches de services et de technologie s'élargissent. Les inspections par drones à intelligence artificielle de Reblade, les pilotes de recyclage de DecomBlades et les algorithmes de contrôle avancés proposés par les spin-offs de l'Université technique du Danemark (DTU) illustrent la transition d'une croissance en greenfield vers une rivalité axée sur l'optimisation des actifs. Les projets de recyclage des pales revêtent de l'importance alors que des milliers d'unités antérieures à 2005 approchent de leur fin de vie. Les barrières à l'entrée sur le marché diminuent pour les offres axées sur les logiciels, tandis que la fabrication à forte intensité de capital reste concentrée parmi les fabricants d'équipements d'origine établis. Dans l'ensemble, le marché de l'énergie éolienne au Danemark présente une concentration modérée, les trois principaux acteurs contrôlant environ 60 à 70 % des capacités combinées et des revenus de services.

Leaders du secteur de l'énergie éolienne au Danemark

Orsted AS

Vattenfall AB

Vestas Wind Systems A/S

Copenhagen Infrastructure Partners

RWE Renewables

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Le Danemark a approuvé trois nouveaux projets en mer totalisant 3 GW, avec des garanties de revenus soutenues par l'État pour réduire les risques de construction.

- Mai 2025 : Ørsted a annoncé une hausse des revenus opérationnels liée à Gode Wind 3, mais a abandonné Hornsea 4 en raison de la hausse des coûts.

- Avril 2025 : Vattenfall a pris sa décision finale d'investissement sur Nordlicht 1 et 2 et a signé un accord d'achat d'électricité de 450 GWh avec LyondellBasell.

- Mars 2025 : Vestas a reçu une commande à l'échelle du gigawatt pour des turbines de 15 MW destinées à Nordlicht 1 et 2, incluant un contrat de service de cinq ans.

Périmètre du rapport sur le marché de l'énergie éolienne au Danemark

Le rapport sur le marché de l'énergie éolienne au Danemark comprend :

| Terrestre |

| En mer |

| Jusqu'à 3 MW |

| De 3 à 6 MW |

| Au-dessus de 6 MW |

| À grande échelle pour les services publics |

| Commercial et industriel |

| Projets communautaires |

| Nacelle/turbine |

| Pale |

| Tour |

| Générateur et boîte de vitesses |

| Équilibrage du système |

| Par localisation | Terrestre |

| En mer | |

| Par capacité de turbine | Jusqu'à 3 MW |

| De 3 à 6 MW | |

| Au-dessus de 6 MW | |

| Par application | À grande échelle pour les services publics |

| Commercial et industriel | |

| Projets communautaires | |

| Par composant (analyse qualitative) | Nacelle/turbine |

| Pale | |

| Tour | |

| Générateur et boîte de vitesses | |

| Équilibrage du système |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'énergie éolienne au Danemark en 2026 ?

La capacité atteint environ 8,82 GW en 2026, sur une trajectoire vers 14,86 GW d'ici 2031.

Quel est le TCAC attendu pour la capacité éolienne danoise jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 10,98 % sur la période 2026-2031.

Pourquoi le Danemark a-t-il réduit son appel d'offres éolien en mer de 6 GW ?

Le gouvernement a invoqué des demandes de subventions insoutenables et a relancé un appel d'offres de 3 GW avec un soutien financier révisé en 2025.

Quelle classe de taille de turbine connaît la croissance la plus rapide ?

Les turbines de plus de 6 MW, portées par les projets en mer, progressent à un TCAC de 17,95 %.

Comment les accords d'achat d'électricité d'entreprise influencent-ils les nouveaux projets ?

Les acheteurs dans les centres de données et l'industrie sécurisent des prix fixes à long terme, réduisant le risque marchand et soutenant le TCAC de 17,24 % du segment commercial et industriel.

Quels défis limitent le développement de nouveaux parcs éoliens terrestres ?

La congestion du réseau, la lenteur des procédures d'autorisation municipale et l'opposition locale prolongent les délais au-delà de cinq ans et font augmenter les coûts.

Dernière mise à jour de la page le: