Taille et part de marché des revêtements par dépôt physique en phase vapeur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

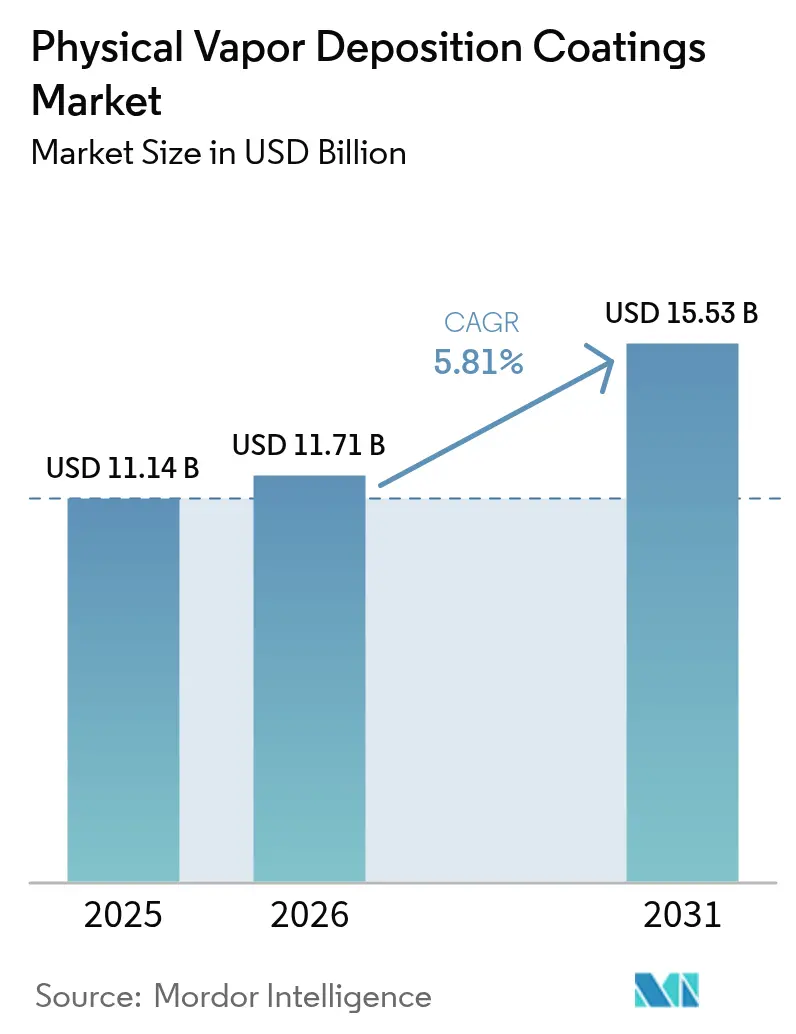

| Taille du Marché (2026) | 11.71 Milliards de dollars |

| Taille du Marché (2031) | 15.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

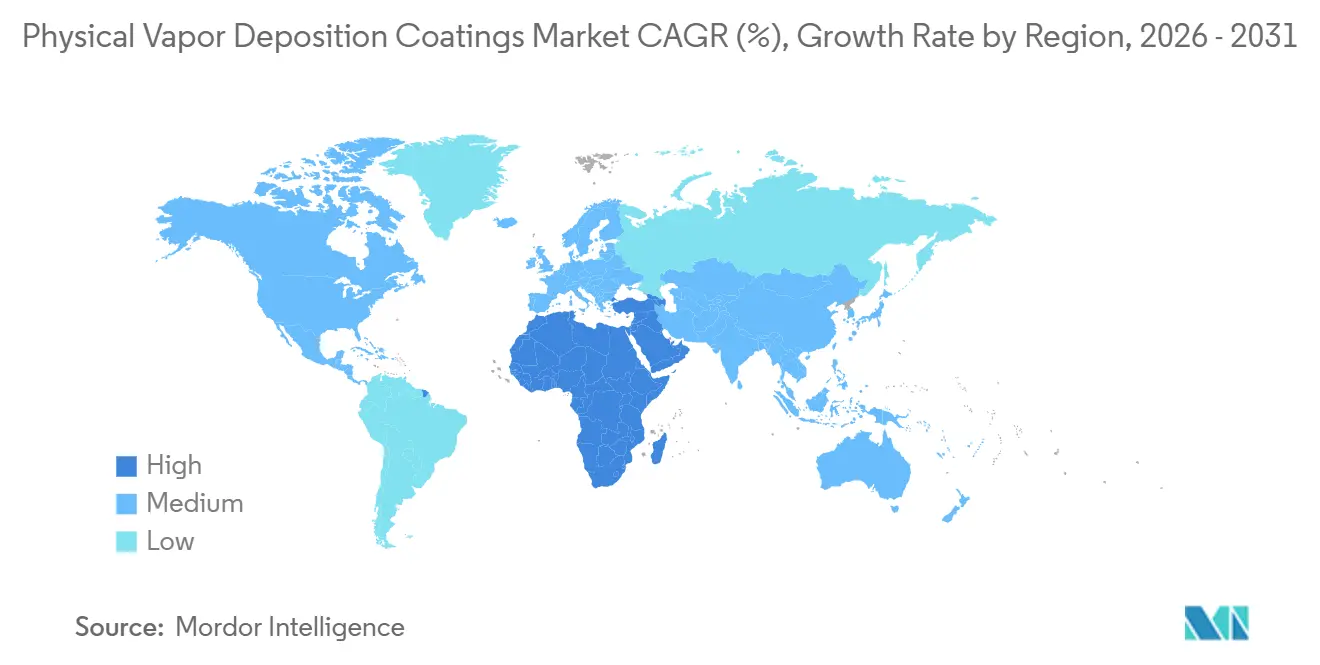

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements par dépôt physique en phase vapeur par Mordor Intelligence

La taille du marché des revêtements par dépôt physique en phase vapeur devrait passer de 11,14 milliards USD en 2025 à 11,71 milliards USD en 2026 et devrait atteindre 15,53 milliards USD d'ici 2031, à un CAGR de 5,81 % sur la période 2026-2031. La demande croissante de films minces sous vide surpassant les alternatives par voie humide en termes de dureté, de biocompatibilité et de sécurité environnementale accélère la modernisation des équipements dans les lignes de production des secteurs des semi-conducteurs, du médical et de l'automobile. Les fonderies passant aux nœuds inférieurs à 3 nanomètres spécifient désormais des revêtements de liaison en cobalt et en ruthénium par dépôt physique en phase vapeur, tandis que les fabricants d'implants orthopédiques adoptent des finitions en nitrure de titane et en carbone de type diamant pour satisfaire aux règles de biocompatibilité de la FDA. Les suppressions réglementaires parallèles du chrome hexavalent dans le cadre de la norme NESHAP de l'EPA américaine et du règlement REACH de l'Union européenne réduisent les capacités de galvanoplastie et réorientent les capitaux vers des systèmes de dépôt physique en phase vapeur à zéro effluent. Les dépenses d'investissement dans les aubes de turbines fabriquées par fabrication additive, les intérieurs de véhicules allégés et les écrans flexibles ouvrent de nouveaux cas d'utilisation du dépôt, offrant au marché des revêtements par dépôt physique en phase vapeur une trajectoire de croissance durable à un chiffre moyen tout au long de la décennie.

Principaux enseignements du rapport

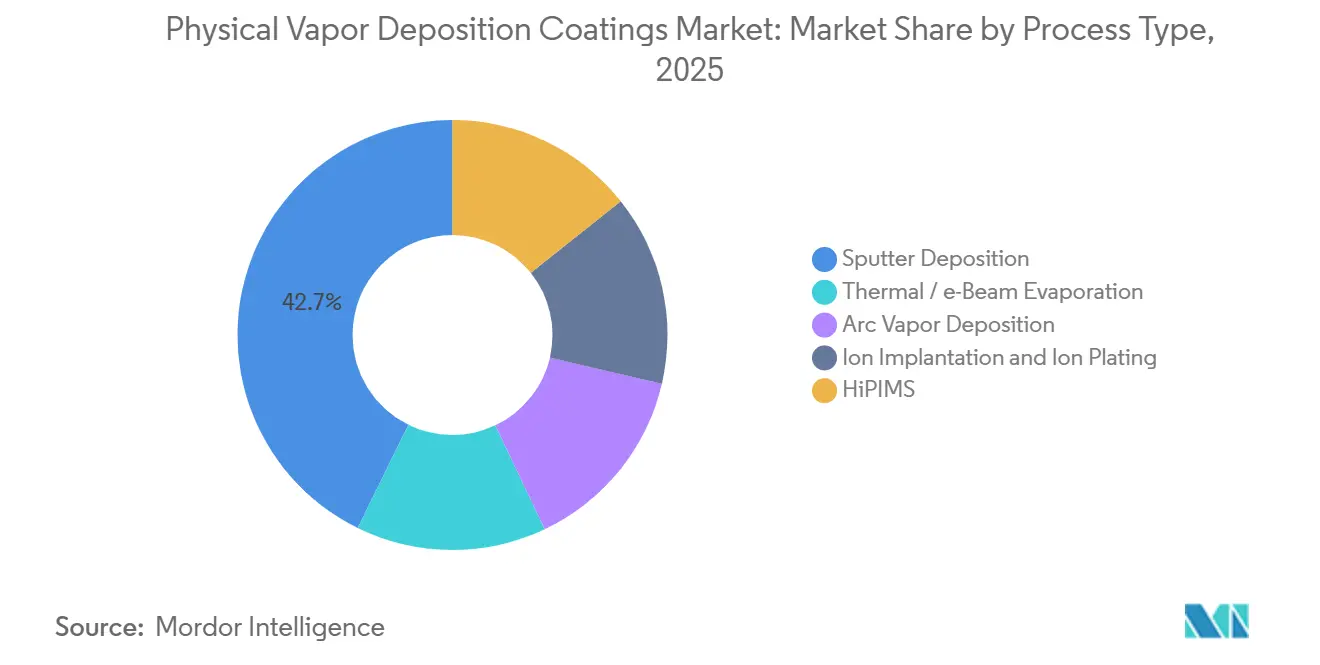

- Par type de procédé, le dépôt par pulvérisation cathodique a dominé avec 42,74 % du chiffre d'affaires 2025 sur le marché des revêtements par dépôt physique en phase vapeur, tandis que le HiPIMS devrait afficher le CAGR le plus rapide à 7,25 % d'ici 2031.

- Par substrat, les métaux ont représenté 61,28 % des ventes 2025 ; les substrats plastiques devraient se développer à un CAGR de 6,38 % à mesure que les constructeurs automobiles remplacent les garnitures chromées par de l'aluminium PVD basse température.

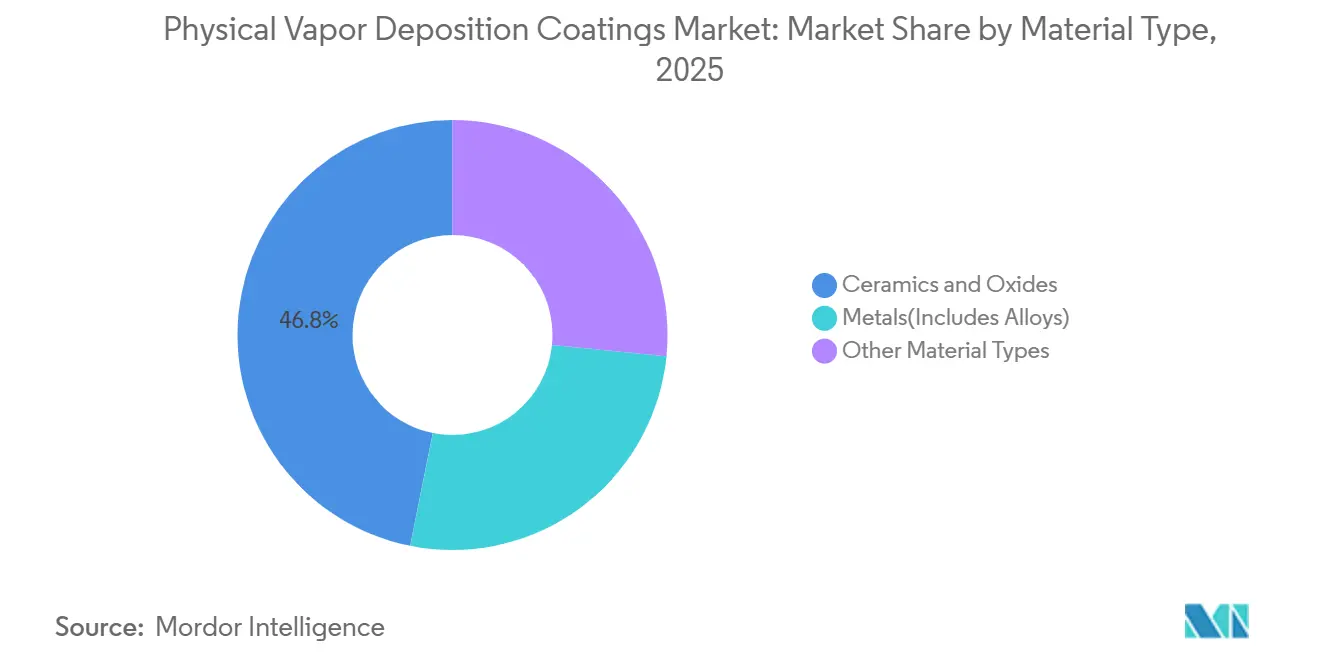

- Par matériau, les céramiques et oxydes ont capté 46,85 % du chiffre d'affaires sur le marché des revêtements par dépôt physique en phase vapeur en 2025, tandis que le segment « autres types de matériaux », porté par les super-réseaux DLC et nitrures, est positionné pour un CAGR de 6,20 %.

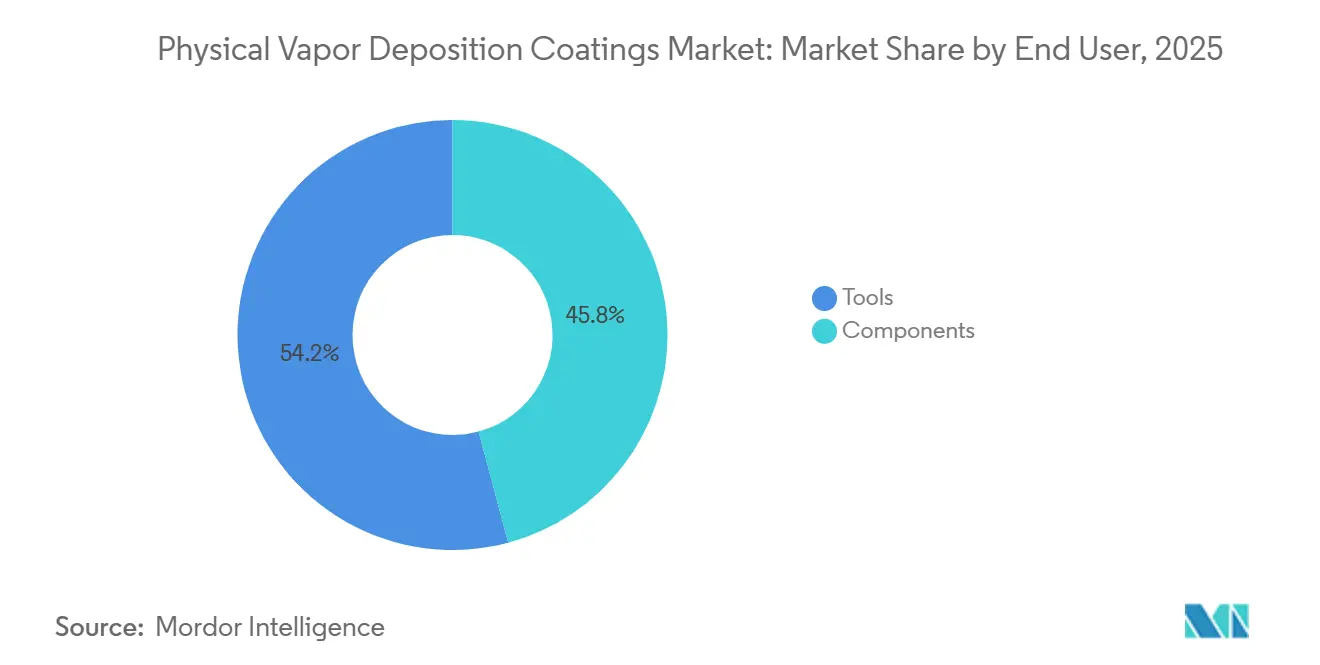

- Par utilisateur final, les outils ont représenté 54,17 % du marché 2025 ; le segment des composants progressera à 6,44 % d'ici 2031, les donneurs d'ordres aérospatiaux appliquant des revêtements PVD en zircone stabilisée à l'yttria sur des pièces de turbines fabriquées par impression 3D.

- Par géographie, l'Asie-Pacifique a dominé avec 47,96 % du chiffre d'affaires 2025 sur le marché des revêtements par dépôt physique en phase vapeur ; le Moyen-Orient et l'Afrique afficheront le CAGR le plus rapide à 6,09 % grâce aux investissements dans la fabrication en aval dans le cadre de la Vision 2030 de l'Arabie saoudite.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements par dépôt physique en phase vapeur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition vers des nœuds de semi-conducteurs inférieurs à 7 nm | +1,4 | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Essor de la production de dispositifs médicaux peu invasifs | +0,9 | Amérique du Nord et UE, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Évolution réglementaire s'éloignant de la galvanoplastie au chrome hexavalent | +1,2 | Mondial, porté par l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Pièces imprimées en 3D nécessitant des finitions conformes par dépôt physique en phase vapeur | +0,7 | Pôles aérospatiaux d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Dépôt physique en phase vapeur décoratif à basse température sur plastiques et composites | +0,8 | Mondial, plus fort dans les régions automobiles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition vers des nœuds de semi-conducteurs inférieurs à 7 nm

Les fonderies montant en puissance sur les nœuds logiques 3 et 2 nanomètres s'appuient sur des lignes de contact en cobalt et ruthénium déposées par PVD qui réduisent la résistivité et diminuent le délai RC, ajoutant trois à quatre étapes de dépôt supplémentaires par plaquette, soutenant ainsi la demande sur le marché des revêtements par dépôt physique en phase vapeur. L'architecture grille-tout-autour de Samsung adopte des lignes de mots en tungstène déposées par PVD, augmentant l'intensité en équipements de près de 1,2 milliard USD par fab de 100 000 WPM. La feuille de route d'Intel pour la distribution d'énergie par la face arrière utilise des barrières PVD dans les vias traversant le silicium pour bloquer la diffusion du cuivre. En conséquence, Applied Materials a expédié 22 % de systèmes PVD supplémentaires en 2025 par rapport à l'année précédente. Les feuilles de route industrielles indiquent que le PVD restera la solution dominante pour la métallisation en volume jusqu'au nœud 1 nanomètre, car le temps de cycle de l'ALD est dix fois plus lent à des épaisseurs comparables[1]Feuille de route internationale pour les dispositifs et systèmes, « Édition 2024 », irds.ieee.org.

Essor de la production de dispositifs médicaux peu invasifs

Les fabricants de dispositifs orthopédiques et cardiovasculaires appliquent des revêtements TiN et DLC sur les implants afin de réduire les débris d'usure et la thrombogénicité, en conformité avec les lignes directrices de biocompatibilité de la norme ISO 10993, soutenant ainsi la croissance sur le marché des revêtements par dépôt physique en phase vapeur. Les gammes de hanches et de genoux 2025 de Stryker ont affiché une génération de particules inférieure de 40 % par rapport au cobalt-chrome non revêtu. Les stents à élution médicamenteuse de Boston Scientific ont intégré des marqueurs platine-iridium déposés par PVD pour la visibilité fluoroscopique et ont obtenu la certification 510(k) en 2025. Les centres ambulatoires réalisent désormais 68 % des procédures orthopédiques aux États-Unis, favorisant les implants dotés des surfaces denses et sans micropores du PVD qui contribuent à limiter le risque d'infection. Le régime MDR européen, pleinement appliqué depuis 2024, renforce les obligations de traçabilité qui valorisent les approches PVD établies[2]Commission européenne, « MDR 2017/745 », ec.europa.eu. Les cages de fusion spinale de Medtronic avec revêtements PVD en hydroxyapatite ont atteint des taux de fusion à 12 mois de 92 %, soit huit points au-dessus des alternatives par projection plasma.

Évolution réglementaire s'éloignant de la galvanoplastie au chrome hexavalent

La règle finale NESHAP 2024 de l'EPA impose une réduction de 90 % des émissions de chrome hexavalent d'ici 2027, poussant les fournisseurs aérospatiaux et automobiles vers des alternatives PVD ou par projection thermique, créant ainsi des opportunités pour le marché des revêtements par dépôt physique en phase vapeur. L'Union européenne a ajouté le trioxyde de chrome à l'annexe XIV du règlement REACH, et moins de 30 % des demandeurs ont obtenu une autorisation à date limite. La Californie a appliqué une interdiction à l'échelle de l'État en 2025, conduisant Boeing et Lockheed Martin à requalifier les pièces de trains d'atterrissage avec des finitions PVD en CrN répondant aux spécifications NADCAP AC7108. Oerlikon Balzers a enregistré une hausse de 45 % des demandes de PVD décoratif de la part des équipementiers automobiles de rang 1 en 2025. Le Département de la Défense des États-Unis a alloué 180 millions USD en 2025 pour requalifier les procédures PVD au niveau des dépôts pour les composants de turbines.

Pièces imprimées en 3D nécessitant des finitions conformes par dépôt physique en phase vapeur

Les pièces fabriquées par fabrication additive présentent des canaux complexes et une rugosité de surface que le PVD peut revêtir uniformément lorsqu'il est combiné à une rotation multi-axes, améliorant la durée de vie en fatigue jusqu'à 35 %, soutenant les avancées sur le marché des revêtements par dépôt physique en phase vapeur. Les aubes LEAP de GE Aerospace reçoivent de la zircone stabilisée à l'yttria par PVD à faisceau d'électrons pour supporter des températures de veine gazeuse de 1 650 °C. Pratt & Whitney utilise du TiAlN par arc-vapeur sur des composants en TiAl pour limiter l'oxydation à 900 °C. La norme ASTM F3413, publiée en 2024, a accéléré de 40 % les soumissions à la FDA pour les implants revêtus par PVD en 2025. Siemens Energy revêt des aubes imprimées en 3D avec des barrières de diffusion en aluminure, réduisant de moitié la corrosion à chaud.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement élevé des systèmes à ultra-haute pression | -0,6 | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Concurrence du dépôt chimique en phase vapeur / ALD pour les caractéristiques à fort rapport d'aspect | -0,4 | Pôles de semi-conducteurs Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs qualifiés en procédés sous vide | -0,3 | Mondial, plus sévère en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des systèmes à ultra-haute pression

Un outil à chambre unique pour tranche unique coûte entre 8 et 12 millions USD, excluant les fabricants de plus petite taille. Les revêteurs en lot pour outils de coupe exigent encore entre 0,5 et 1,5 million USD, et l'amortissement consomme 12 à 15 % du chiffre d'affaires des services de revêtement. Le coût total de possession sur dix ans dépasse 20 millions USD pour les équipements de dépôt physique en phase vapeur pour semi-conducteurs, tandis que les révisions de pompes à vide coûtent entre 150 000 et 300 000 USD tous les trois à cinq ans. Les ateliers de matrices des marchés émergents manquent souvent de financement, les contraignant à externaliser le revêtement et ralentissant la pénétration du marché des revêtements par dépôt physique en phase vapeur.

Concurrence du dépôt chimique en phase vapeur / ALD pour les caractéristiques à fort rapport d'aspect

L'ALD offre une couverture de marche de 98 % dans des trous de contact de rapport 80:1, surpassant les 60 % du PVD, mais avec des vitesses de dépôt 100 fois plus lentes. Lam Research a expédié 19 % de systèmes ALD supplémentaires en 2025 pour les tranchées de condensateurs à mémoire à haute bande passante. Cependant, la métallisation en volume favorise toujours le PVD car le débit de l'ALD ne peut pas satisfaire les volumes de plaquettes, maintenant une stratégie de dépôt hybride tout au long de la décennie sur le marché des revêtements par dépôt physique en phase vapeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de procédé : l'adoption du HiPIMS réduit la densité de défauts

Le dépôt par pulvérisation cathodique a généré 42,74 % du chiffre d'affaires 2025, tandis que le HiPIMS devrait dépasser l'ensemble du marché des revêtements par dépôt physique en phase vapeur avec un CAGR de 7,25 % jusqu'en 2031. Le taux d'ionisation métallique de 70 % du HiPIMS permet d'obtenir des couches d'amorçage en cuivre quasi exemptes de vides qui améliorent le remplissage des vias inférieurs à 5 nm et réduisent drastiquement les défaillances par électromigration.

Les déploiements de HiPIMS dans les usines d'outils de coupe ont réduit les éclats liés aux macroparticules de 60 %, doublant la durée de vie des fraises en carbure et améliorant le débit. La pulvérisation cathodique magnétron à courant continu conventionnelle reste rentable pour les films de couverture et les empilements optiques, tandis que le dépôt par arc en phase vapeur conserve sa position dominante dans les revêtements en nitrure de titane-aluminium malgré les limites liées aux macroparticules qui excluent son utilisation dans les semi-conducteurs. L'évaporation thermique et par faisceau d'électrons répond aux besoins de niche pour les miroirs et l'encapsulation des OLED, tandis que l'implantation ionique combinée au placage ionique densifie les films pour instruments médicaux à 98 % de la densité du matériau massif, améliorant la durabilité à la stérilisation.

Par substrat : les plastiques captent le potentiel de l'allègement

Les métaux représentaient 61,28 % du chiffre d'affaires des substrats en 2025, mais les plastiques devraient croître de 6,38 % par an à mesure que les constructeurs automobiles et les équipementiers électroniques recherchent la réduction de poids et éliminent les flux de déchets de chrome hexavalent. La part de marché des revêtements par dépôt physique en phase vapeur pour les plastiques augmente grâce au dépôt d'aluminium à basse température qui maintient le polycarbonate en dessous de sa température de transition vitreuse.

Le passage de Volkswagen aux enjoliveurs en aluminium déposés par dépôt physique en phase vapeur réduit la masse du tableau de bord de 40 % et atteint un brillant de classe A sans bains de galvanoplastie. Les grades de polymères SABIC et BASF acceptant la métallisation sous vide directe suppriment les étapes d'apprêt et réduisent le temps de cycle de 25 %. Le verre reste essentiel dans le vitrage architectural et automobile, où les empilements à triple argent à faible émissivité par dépôt physique en phase vapeur réduisent les charges de climatisation de 30 %. L'électronique flexible promet de nouveaux substrats polymères grâce au dépôt physique en phase vapeur rouleau à rouleau à moins de 100 °C qui prévient le gauchissement du PET.

Par type de matériau : les céramiques restent le cheval de bataille de la résistance à l'usure

Les céramiques et oxydes ont sécurisé 46,85 % du chiffre d'affaires matériaux 2025 sur le marché des revêtements par dépôt physique en phase vapeur grâce à la solidité des revêtements TiAlN et AlCrN qui multiplient par cinq la durée de vie des plaquettes en carbure. La nuance multicouche TiAlN/AlCrN de Kennametal usine l'Inconel 718 à une vitesse de coupe supérieure de 25 %, tandis que les couches aluminium-titane-oxyde de Sandvik Coromant doublent la durée de vie des outils en coupe interrompue. Le coefficient de frottement inférieur à 0,10 du DLC stimule son adoption dans les trains de soupapes et les implants médicaux, et les cibles en alliages à haute entropie en recherche et développement promettent des revêtements d'une dureté supérieure à 40 GPa susceptibles d'allonger les cycles de remplacement dans les moteurs aérospatiaux après une commercialisation à mi-décennie.

Par utilisateur final : le segment des composants s'accélère grâce aux investissements aérospatiaux

Les outils ont généré 54,17 % du chiffre d'affaires 2025, mais les composants devraient croître de 6,44 % par an à mesure que les couches barrières thermiques, en carbone de type diamant et conductrices déposées par dépôt physique en phase vapeur pénètrent les aubes de turbines, les pièces de transmission et les implants. Les revêtements de zircone stabilisée à l'yttria de GE permettent des températures d'entrée de turbine de 1 650 °C, augmentant l'efficacité du moteur de deux points de pourcentage, tandis que les segments de pistons automobiles revêtus de carbone de type diamant réduisent le frottement de 15 % et améliorent l'économie de carburant de la flotte d'environ 1,5 %. Les dispositifs à semi-conducteurs ajoutent jusqu'à 14 couches métalliques déposées par dépôt physique en phase vapeur par tranche au nœud à 3 nm, renforçant l'utilisation des équipements. Les installations d'énergie renouvelable et les procédures peu invasives soutiendront respectivement la demande d'oxyde d'indium-étain et de nitrure de titane pour les photovoltaïques et les instruments chirurgicaux.

Analyse géographique

L'Asie-Pacifique a fourni 47,96 % du chiffre d'affaires mondial en 2025, portée par 140 milliards USD de dépenses d'investissement en fonderies à nœuds avancés par TSMC et Samsung, chaque installation nécessitant plus de 50 grappes de dépôt physique en phase vapeur. Le 14e plan quinquennal de la Chine a alloué 150 milliards USD aux équipements indigènes, augmentant les commandes d'outils de SMIC de 28 % malgré les contrôles à l'exportation. La subvention du METI japonais permettra d'installer 20 outils de dépôt physique en phase vapeur dans la ligne pilote de Rapidus à Hokkaido d'ici 2027. L'Inde a attiré Micron et Tata Electronics grâce à son programme PLI, se positionnant comme un pôle émergent d'encapsulation de mémoire nécessitant du dépôt physique en phase vapeur pour les métaux de barrière. L'Asie du Sud-Est a ajouté 18 usines de dispositifs médicaux enregistrées auprès de la FDA en 2025, chacune installant des revêteurs en lot pour implants orthopédiques.

L'Amérique du Nord bénéficie des incitations de 52 milliards USD du CHIPS Act qui soutiennent les fonderies d'Intel en Ohio, de TSMC en Arizona et de Samsung au Texas, nécessitant collectivement 180 outils de dépôt physique en phase vapeur. Le pôle aérospatial de Montréal au Canada a étendu la capacité de revêtement de Pratt & Whitney de 1,8 milliard USD, et le secteur automobile mexicain a augmenté les revenus de revêtement décoratif de 35 % pour répondre à l'interdiction du chrome hexavalent en Californie. L'Europe maintient la demande de dépôt physique en phase vapeur grâce aux mandats d'allègement et aux livraisons d'Airbus A350 équipés de Rolls-Royce à 900 unités par an. L'Institut Fraunhofer IST en Allemagne a investi 50 millions EUR dans la recherche et le développement sur le HiPIMS et l'arc filtré pour les pièces de l'économie de l'hydrogène.

Le Moyen-Orient et l'Afrique mèneront la croissance à 6,09 % jusqu'en 2031. Le Fonds d'investissement public d'Arabie saoudite oriente 20 milliards USD vers des pôles automobiles et de produits de construction en aval nécessitant des capacités de dépôt physique en phase vapeur décoratif et fonctionnel. La ville de Masdar aux Émirats arabes unis a sécurisé 3,2 milliards USD d'afflux de fabrication avancée en 2025, attirant des ateliers de services de revêtement pour les équipements aérospatiaux et pétroliers et gaziers. La construction de 8 GW solaires en Afrique du Sud en 2025 a accru la demande de dépôt physique en phase vapeur d'oxyde conducteur transparent sur les modules photovoltaïques.

Paysage concurrentiel

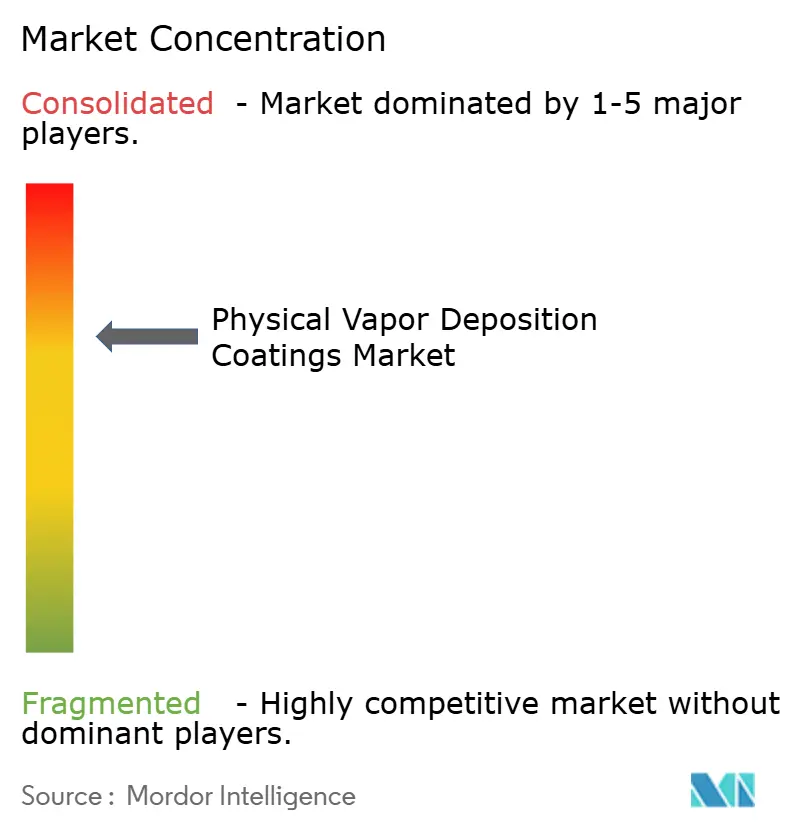

Le marché des revêtements par dépôt physique en phase vapeur est modérément consolidé. La concurrence se déplace vers des caractéristiques technologiques telles que les alimentations HiPIMS, la métrologie in situ et l'intégration multi-chambres qui fidélisent les clients dans des écosystèmes propriétaires pour une décennie de revenus de services. Les dépôts de brevets dans le domaine de l'arc filtré et du dépôt par laser pulsé ont bondi de 34 % d'une année sur l'autre, signalant une course à la réduction des défauts de macroparticules. Les challengers de plus petite taille — Angstrom Engineering et Denton Vacuum — utilisent des conceptions modulaires dont le prix est inférieur de 40 % à celui des acteurs établis pour remporter 12 % du segment inférieur à 1 million USD.

Les jumeaux numériques et le contrôle de procédé par apprentissage automatique sont des facteurs de différenciation : le logiciel SmartFactory d'Applied a réduit la variation d'appariement des chambres de 30 % et amélioré le rendement de deux points lors des premiers déploiements. Les regroupements soutenus par des fonds de capital-investissement d'ateliers régionaux de sous-traitance se sont accélérés en 2025, offrant un délai d'exécution de 48 heures que les petits indépendants peinent à égaler. L'initiative de durabilité des fournisseurs du SEMI exige désormais la divulgation du Scope 3, favorisant les acteurs établis disposant de rapports ESG matures. La diversification vers les marchés finaux des écrans flexibles, des plaques de piles à combustible à hydrogène et des implants bioactifs ouvre des espaces vierges où des entrants agiles peuvent se développer avant les bilans des acteurs historiques.

Leaders du secteur des revêtements par dépôt physique en phase vapeur

Applied Materials, Inc.

OC Oerlikon Management AG

ULVAC

Veeco Instruments Inc.

LAM RESEARCH CORPORATION

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Applied Materials s'est engagé à investir 1,2 milliard USD pour agrandir son usine de dépôt physique en phase vapeur à Singapour, ajoutant 40 000 m² de salle blanche qui augmentera la production d'outils de 25 % d'ici le troisième trimestre 2026.

- Novembre 2025 : ULVAC a conclu un accord de 85 milliards JPY (570 millions USD) pour fournir 60 grappes de dépôt physique en phase vapeur à une fonderie asiatique jusqu'en 2028.

Portée du rapport mondial sur le marché des revêtements par dépôt physique en phase vapeur

Le revêtement par dépôt physique en phase vapeur (PVD) est un procédé de revêtement à sec. En général, le revêtement est transféré sur le substrat à l'aide d'un milieu, tel qu'un solvant. Dans le cas des revêtements par dépôt physique en phase vapeur, la vapeur est générée, transférée en phase gazeuse, puis déposée directement sur le substrat sous forme de revêtement sans utiliser de milieu.

Le marché des revêtements par dépôt physique en phase vapeur (PVD) est segmenté par type de procédé, substrat, type de matériau, utilisateur final et géographie. Par type de procédé, le marché est segmenté en dépôt par pulvérisation cathodique, évaporation thermique / par faisceau d'électrons, dépôt par arc en phase vapeur, implantation ionique et placage ionique, et HiPIMS. Par substrat, le marché est segmenté en métaux, plastiques et verre. Par type de matériau, le marché est segmenté en métaux (incluant les alliages), céramiques et oxydes, et autres types de matériaux. Par utilisateur final, le marché est segmenté en outils et composants (aérospatiale et défense, automobile, électronique et semi-conducteurs (incluant l'optique), production d'énergie, et autres composants). Le rapport couvre également les tailles de marché et les prévisions pour le marché des revêtements par dépôt physique en phase vapeur dans 21 grands pays à travers diverses régions. Pour chaque segment, les tailles de marché et les prévisions sont fournies en termes de valeur (USD).

| Dépôt par pulvérisation cathodique |

| Évaporation thermique / par faisceau d'électrons |

| Dépôt par arc en phase vapeur |

| Implantation ionique et placage ionique |

| HiPIMS |

| Métaux |

| Plastiques |

| Verre |

| Métaux (inclut les alliages) |

| Céramiques et oxydes |

| Autres types de matériaux |

| Outils | |

| Composants | Aérospatiale et défense |

| Automobile | |

| Électronique et semi-conducteurs (incl. optique) | |

| Production d'énergie | |

| Autres composants (produits solaires, équipements médicaux, et autres) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de procédé | Dépôt par pulvérisation cathodique | |

| Évaporation thermique / par faisceau d'électrons | ||

| Dépôt par arc en phase vapeur | ||

| Implantation ionique et placage ionique | ||

| HiPIMS | ||

| Par substrat | Métaux | |

| Plastiques | ||

| Verre | ||

| Par type de matériau | Métaux (inclut les alliages) | |

| Céramiques et oxydes | ||

| Autres types de matériaux | ||

| Par utilisateur final | Outils | |

| Composants | Aérospatiale et défense | |

| Automobile | ||

| Électronique et semi-conducteurs (incl. optique) | ||

| Production d'énergie | ||

| Autres composants (produits solaires, équipements médicaux, et autres) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la demande mondiale de revêtements par dépôt physique en phase vapeur d'ici 2031 ?

La taille du marché des revêtements par dépôt physique en phase vapeur devrait atteindre 15,53 milliards USD d'ici 2031, avec un CAGR de 5,81 % à partir de 2026.

Quel segment de procédé connaît la croissance la plus rapide ?

La pulvérisation cathodique magnétron à haute puissance impulsionnelle affichera le CAGR le plus élevé à 7,25 % jusqu'en 2031, les fabricants de puces adoptant son flux d'ionisation élevé pour les caractéristiques inférieures à 5 nm.

Pourquoi les constructeurs automobiles se tournent-ils vers le dépôt physique en phase vapeur pour les garnitures intérieures ?

L'aluminium et le chrome déposés par dépôt physique en phase vapeur en dessous de 80 °C donnent aux plastiques un aspect métallique, évitent les réglementations sur le chrome hexavalent, réduisent la consommation d'eau de 95 % et diminuent le poids des pièces de 40 %.

Qu'est-ce qui freine l'adoption plus large des équipements de dépôt physique en phase vapeur ?

Les outils à grappes à ultra-haute pression entraînent des coûts d'investissement de 8 à 12 millions USD et nécessitent des ingénieurs spécialisés, limitant l'adoption parmi les entreprises de plus petite taille.

Quelle région mènera la croissance jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique enregistreront le CAGR le plus rapide à 6,09 % à mesure que les pôles manufacturiers saoudiens et émiratis investissent dans des capacités de dépôt physique en phase vapeur décoratif et fonctionnel.

Dernière mise à jour de la page le: