Taille et part du marché du polyoxyméthylène (POM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

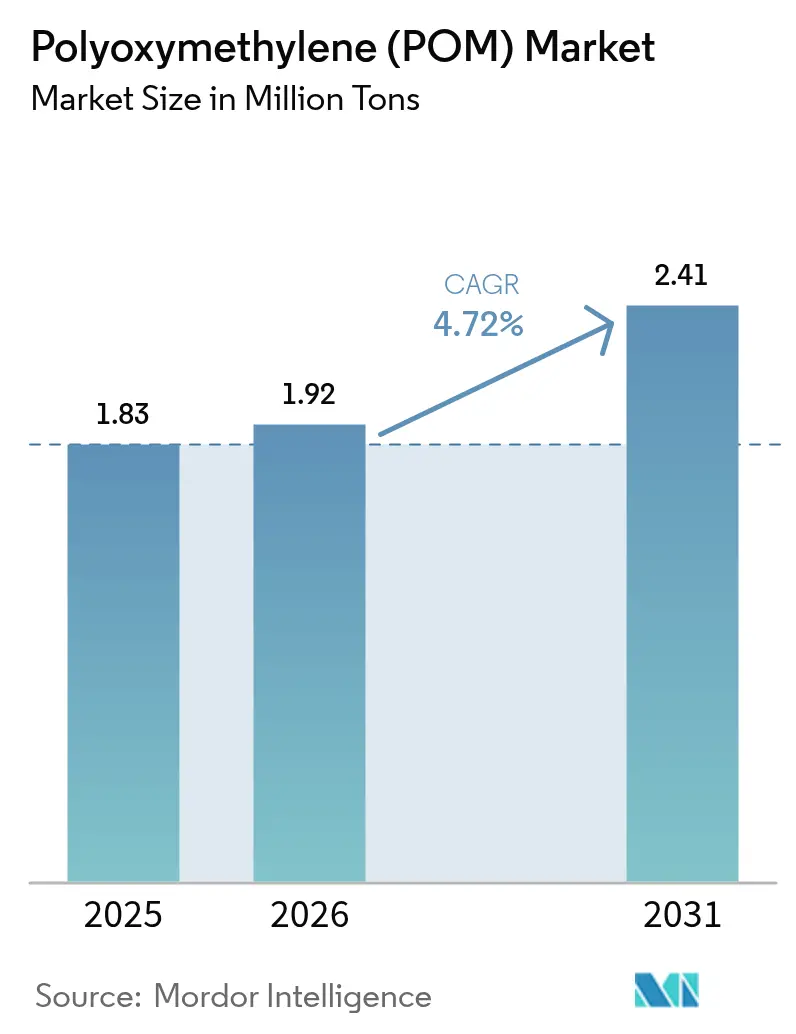

| Volume du Marché (2026) | 1.92 Millions de tonnes |

| Volume du Marché (2031) | 2.41 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyoxyméthylène (POM) par Mordor Intelligence

La taille du marché du polyoxyméthylène devrait s'étendre de 1,83 million de tonnes en 2025 et 1,92 million de tonnes en 2026 à 2,41 millions de tonnes d'ici 2031, enregistrant un CAGR de 4,72 % entre 2026 et 2031. Les gains de la demande suivent trois forces structurelles, à savoir l'allègement des véhicules, la miniaturisation de l'électronique et l'expansion régionale de la fabrication. Les équipementiers automobiles substituent les pièces en zinc et en aluminium par des pièces en POM moulées avec précision afin de réduire le poids à vide et de se conformer aux plafonds stricts de CO₂ moyen de la flotte. Les fabricants de connecteurs pour l'infrastructure 5G et les appareils portables apprécient la résistance supérieure au fluage du POM et son absorption d'humidité de 0,2 %, des caractéristiques qui maintiennent les tolérances serrées à mesure que les largeurs de pas diminuent. L'Asie-Pacifique domine les volumes mondiaux grâce aux complexes intégrés charbon-POM en Chine et à la logistique optimisée en termes de coûts à travers l'ASEAN, qui compressent les coûts de résine livrée par rapport aux voies au gaz naturel en Europe et en Amérique du Nord. Néanmoins, le Moyen-Orient et l'Afrique affichent la progression régionale la plus rapide, aidés par les initiatives de localisation de l'assemblage automobile en Arabie saoudite et aux Émirats arabes unis qui attirent de nouveaux polymères en aval dans le Golfe.

Principaux enseignements du rapport

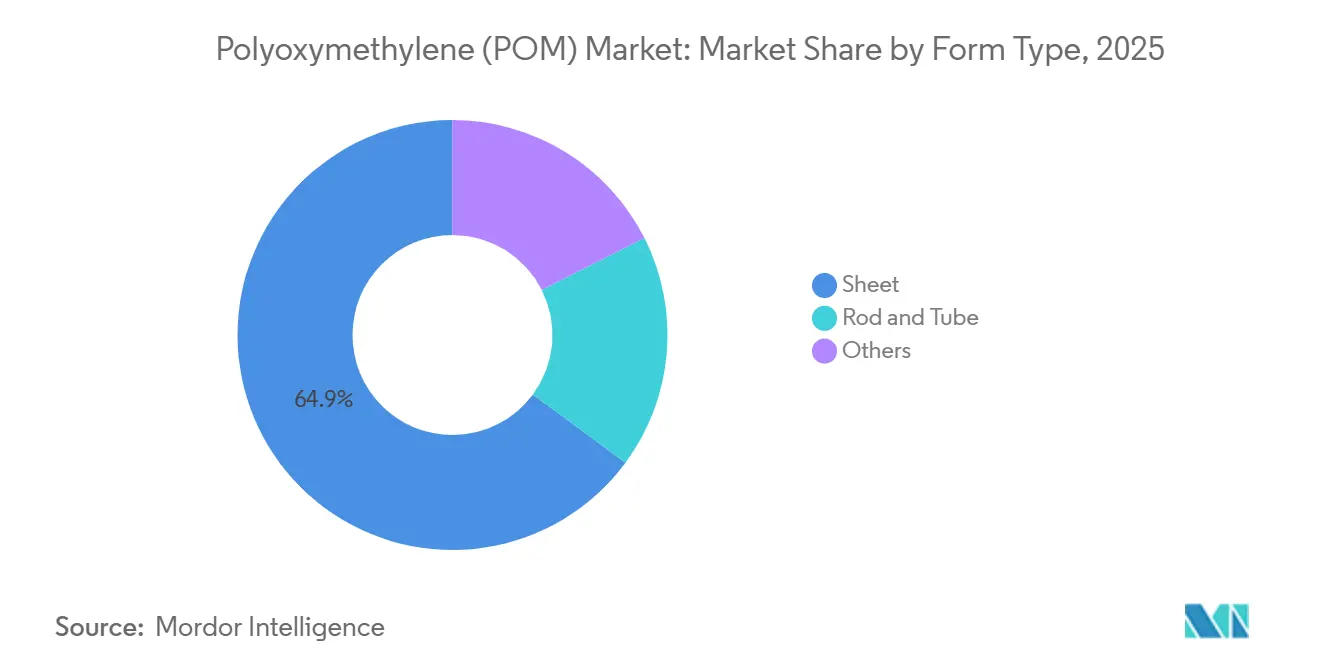

- Par type de forme, la feuille a capturé 64,88 % de la part du marché du polyoxyméthylène en 2025. Le segment des feuilles devrait se développer à un CAGR de 5,15 % jusqu'en 2031.

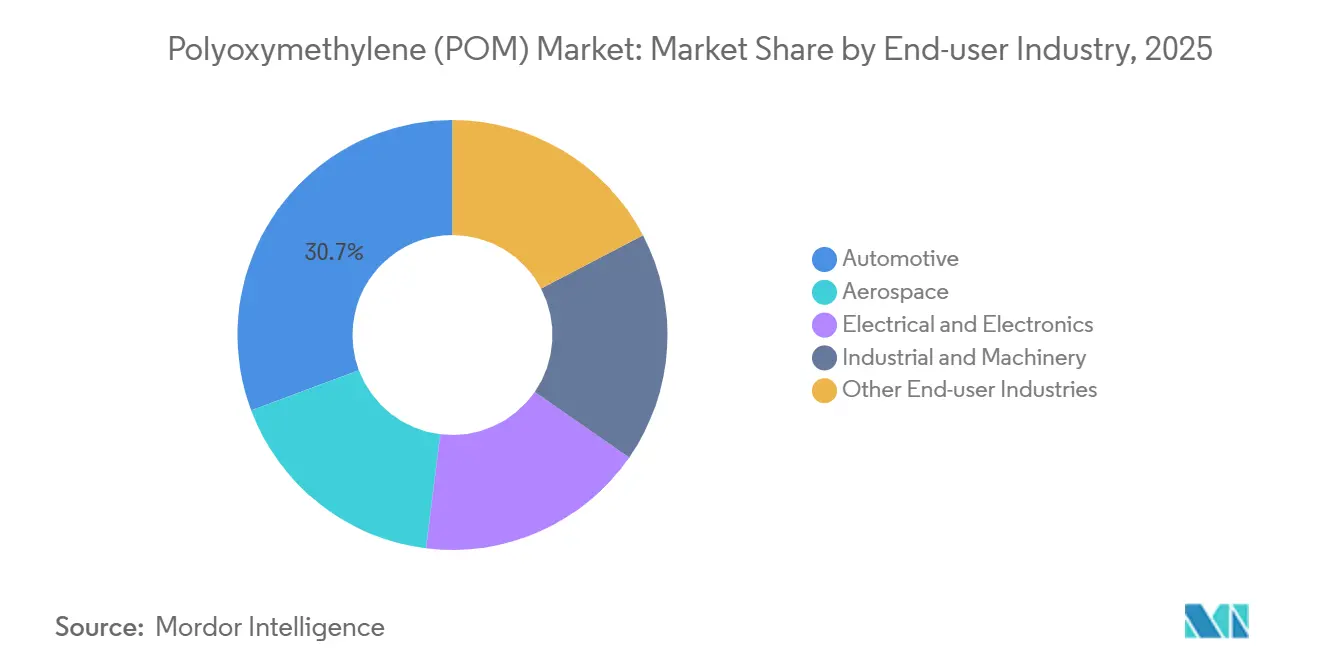

- Par secteur d'utilisation finale, l'automobile détenait 30,71 % de la taille du marché du polyoxyméthylène en 2025. L'aérospatiale progresse à un CAGR de 5,56 % entre 2026 et 2031.

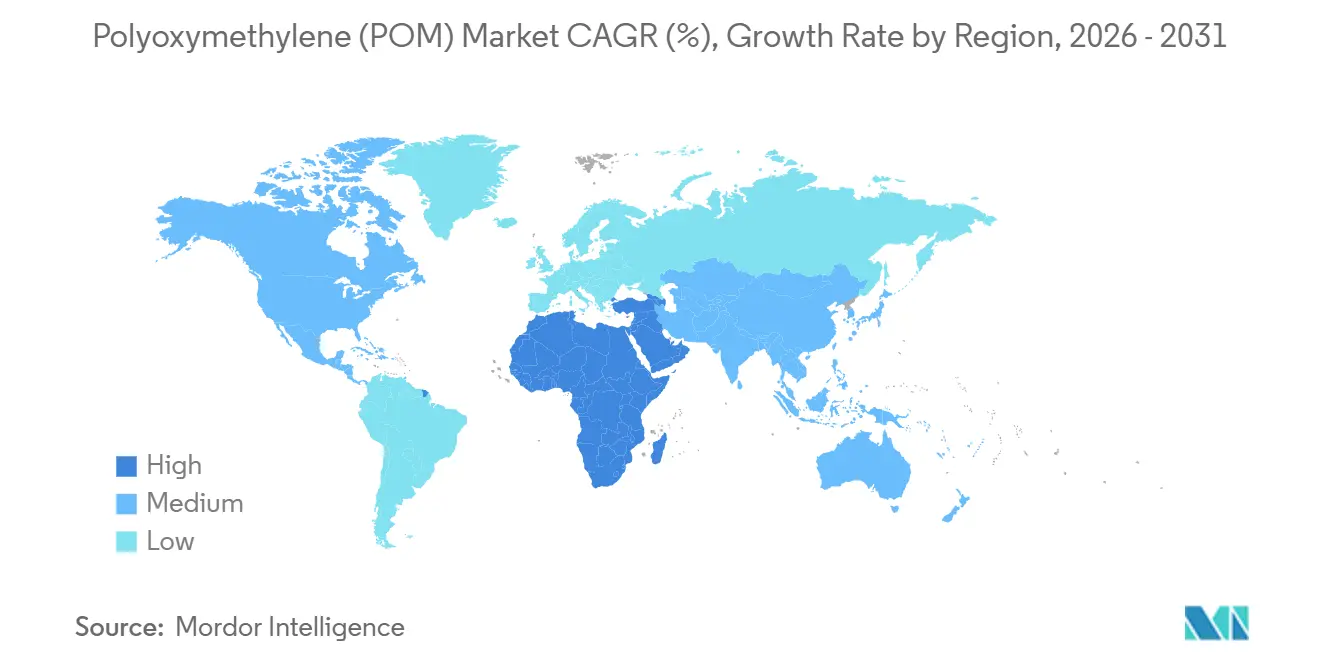

- Par géographie, l'Asie-Pacifique représentait 66,72 % de la part du marché du polyoxyméthylène en 2025. Le Moyen-Orient et l'Afrique devraient enregistrer un CAGR de 5,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du polyoxyméthylène (POM)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'allègement automobile | +1.2% | Mondial, avec une concentration en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Miniaturisation dans l'électrique et l'électronique | +0.9% | Cœur Asie-Pacifique (Chine, Japon, Corée du Sud), extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion de la fabrication en Asie-Pacifique | +1.0% | Asie-Pacifique (Chine, Inde, Vietnam, Malaisie) | Long terme (≥ 4 ans) |

| Renforcement des limites de COV résiduels pour les intérieurs de véhicules électriques | +0.7% | Europe, Amérique du Nord, Chine | Moyen terme (2 à 4 ans) |

| Demande de micro-engrenages dans les dispositifs médicaux | +0.4% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'allègement automobile

La réduction de masse se distingue comme la méthode la plus rapide et la plus rentable pour prolonger l'autonomie des véhicules électriques. Le POM supplante désormais les engrenages moulés sous pression en zinc et les supports en aluminium, tout en maintenant l'intégrité structurelle[1]Celanese Corporation, "Dépôt annuel 2025," celanese.com. Dans le but de respecter le plafond de CO₂ moyen de la flotte du bloc, les constructeurs automobiles européens se tournent de plus en plus vers le POM pour les mécanismes de réglage de siège à paroi mince. Le mandat ambitieux de la Chine en matière de véhicules à nouvelle énergie, visant à augmenter les ventes de véhicules électriques, stimule une forte demande pour les couvercles de bacs de batteries, les boîtiers de systèmes de refroidissement et les composants de lève-vitres. Grâce à la résistance au fluage du POM, les fabricants peuvent réduire l'épaisseur des parois par rapport au polyamide 6, réduisant ainsi le poids de chaque pièce intérieure. Cet avantage garantit que le secteur automobile reste le principal utilisateur final, même si l'aérospatiale connaît un taux de croissance plus rapide.

Miniaturisation dans l'électrique et l'électronique

Les pas des connecteurs continuent de rétrécir pour regrouper davantage de voies de signal par millimètre carré dans les stations de base 5G, les appareils portables et les modules ADAS. L'absorption d'humidité du POM et sa stabilité dimensionnelle sur des longueurs de 100 mm satisfont ces tolérances serrées mieux que les polypropylènes courants. La série de pas LEMO, lancée en 2024, s'appuie sur des inserts en POM pour l'imagerie médicale et l'avionique, soulignant son rôle de choix par défaut là où un désalignement risque de provoquer une défaillance du système. La production japonaise de connecteurs augmente avec le POM à l'intérieur des micro-interrupteurs et des ports d'entrée/sortie, se développant plus rapidement que l'électronique globale, car chaque appareil plus petit accueille davantage de connecteurs.

Expansion de la fabrication en Asie-Pacifique

Les complexes charbon-POM de Chine réalisent des économies sur les matières premières par rapport aux méthodes traditionnelles au gaz naturel. En 2025, les exportations de composants automobiles de l'Inde ont fortement augmenté, entraînant la création de nouvelles lignes de compoundage et réduisant la dépendance du pays aux importations en provenance du Japon et d'Allemagne. À mesure que l'assemblage électronique se déplace, le Vietnam et la Malaisie en bénéficient tous deux, les revenus de l'électronique en Malaisie progressant. Dans le but de réduire les délais de livraison pour les équipementiers régionaux, Kolon-BASF de Corée du Sud a inauguré une usine à Ulsan.

Renforcement des limites de COV résiduels pour les intérieurs de véhicules électriques

À compter de janvier 2025, le règlement européen 2024/1257 a fixé un plafond sur les COV en cabine, obligeant les équipementiers à passer à des résines à plus faibles émissions[2]Commission européenne, "Règlement 2024/1257 sur les COV," ec.europa.eu. Le DURACON LV de Polyplastics, qui réduit le formaldéhyde et l'acétaldéhyde, a remporté des victoires de conception chez Volkswagen et BMW pour les intérieurs de l'année modèle 2026. La norme GB/T 27630 révisée de la Chine s'aligne sur cette tendance, orientant les compoundeurs locaux vers des chimies à faible teneur en COV. La hausse des coûts de conformité crée des obstacles pour les fournisseurs plus petits, tout en renforçant simultanément la part de marché des grands acteurs intégrés.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des plastiques biosourcés et haute performance | -0.8% | Mondial, avec une intensité plus élevée en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières et barrières commerciales | -0.6% | Mondial, avec un impact aigu dans les régions dépendantes des importations (Amérique du Nord, Europe) | Court terme (≤ 2 ans) |

| Détournement du méthanol vers la chaîne de valeur du carburant d'aviation durable | -0.3% | Chine, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des plastiques biosourcés et haute performance

Le Rilsan PA11 d'Arkema a gagné du terrain dans les flexibles de frein et les conduites de carburant en 2025, répondant aux mandats de carbone renouvelable tout en égalant la résistance chimique du POM. Le polyphtalamide renforcé de verre de Solvay a remplacé le POM dans les conduits d'air de turbocompresseur où les températures d'utilisation continue dépassent 120 °C. La tarification du carbone et les directives sur les plastiques à usage unique réduisent la prime de coût historique, intensifiant la pression de substitution.

Volatilité des prix des matières premières et barrières commerciales

Les prix au comptant du méthanol asiatique ont fortement augmenté, resserrant les marges des producteurs de POM non intégrés. Les droits antidumping américains sur le copolymère de POM chinois ont encore fragmenté les chaînes d'approvisionnement, contraignant les mouleurs nord-américains à opter pour des résines européennes ou japonaises plus coûteuses. En Inde, des droits similaires et les défis liés à la TPS gonflent les coûts à l'arrivée, freinant les efforts d'expansion des petits transformateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de forme : la feuille domine grâce à son efficacité de traitement

La feuille représentait 64,88 % du volume de 2025, reflétant son efficacité supérieure d'imbrication pour les engrenages de réglage de dossier de siège, les guides de convoyeur et les planches à découper conformes aux normes de la FDA. La taille du marché du polyoxyméthylène pour les applications en feuille devrait progresser à un CAGR de 5,15 % jusqu'en 2031, dépassant les formes en tige et en tube, car l'automobile et l'équipement alimentaire spécifient des plaques larges qui minimisent les chutes. La tige et le tube restent essentiels pour les pistons hydrauliques et les arbres de dispositifs médicaux exigeant une rondeur de ±0,02 mm, mais l'usinage CNC de billettes tempère la croissance. Les autres formes — granulés pour le moulage par injection et film mince — captent la part résiduelle, les grades Iupital à paroi mince de Mitsubishi Chemical ouvrant de nouveaux actionneurs de boîtiers cosmétiques en 2025.

Des vents favorables de second ordre maintiennent la feuille en tête : les chimies à faible teneur en COV font leurs débuts en premier dans l'extrusion de feuilles à haut débit, et l'allègement automobile favorise les grands panneaux plats adaptés au découpage laser. Néanmoins, l'afflux de capacités de réacteurs continus en Chine et en Corée du Sud fait baisser les prix des tiges et des tubes, ce qui pourrait modérer l'avance de la feuille sur l'horizon de prévision.

Par secteur d'utilisation finale : l'aérospatiale affiche la progression la plus rapide

L'automobile a conservé le plus grand tonnage à 30,71 % en 2025, car chaque véhicule électrique de tourisme contient des dizaines d'engrenages et de loquets en POM. Pourtant, l'aérospatiale affiche le CAGR le plus élevé à 5,56 %, portée par les micro-pompes à carburant et les actionneurs de cabine qui nécessitent la stabilité dimensionnelle du POM et sa résistance au Skydrol. Le secteur électrique et électronique est principalement porté par les boîtiers de connecteurs et les bases d'interrupteurs utilisés dans les stations de base 5G. La machinerie industrielle détient également une part significative, bien qu'il convienne de noter que les roulements en céramique et en composite commencent à rivaliser avec le POM dans les applications nécessitant des régimes très élevés. Bien que la part de l'aérospatiale dans le marché du polyoxyméthylène reste encore inférieure à celle de l'automobile en chiffres absolus, il est important de reconnaître qu'une fois qu'un grade de POM obtient un certificat de type, les cycles de qualification de la FAA et de l'EASA garantissent la stabilité des revenus pendant des décennies.

Analyse géographique

L'Asie-Pacifique a consommé 66,72 % du volume mondial en 2025. L'appétit de la Chine, associé à son intégration charbon-POM, lui a permis de proposer des structures de coûts inférieures à celles de l'Occident. Le Japon et la Corée du Sud, qui abritent de grands acteurs nationaux, importent encore de la résine supplémentaire, soulignant la flexibilité de la chaîne d'approvisionnement en matière de délais et de niches de formulation. L'Inde est sur une trajectoire de croissance, portée par des fabricants de composants orientés vers l'exportation qui se tournent vers le compoundage local. L'Asie du Sud-Est bénéficie d'une relocalisation en cours de l'assemblage électronique vers le Vietnam, la Malaisie et la Thaïlande.

L'Amérique du Nord devrait être à la traîne, contrainte par une électronique mature et l'absence de nouvelles capacités de résine. Les mouleurs de pièces automobiles américains, confrontés aux droits de douane sur le POM chinois, se tournent vers des sources au Delaware ou au Mexique. Ce changement, bien qu'ajoutant une complexité logistique, renforce l'intégration nord-américaine. L'Europe progresse ; cependant, cette croissance est tempérée par les coûts REACH et les taxes carbone aux frontières imminentes, qui semblent favoriser les sources de POM au bio-méthanol.

En 2025, l'Amérique du Sud représentait une part modeste. Si l'essor des machines agricoles au Brésil a apporté un coup de pouce, les restrictions à l'importation en Argentine ont tempéré la consommation globale de la région. Le marché du polyoxyméthylène au Moyen-Orient et en Afrique connaît la croissance la plus rapide à 5,94 %. Cette progression est largement portée par les ambitions de la Vision 2030 de l'Arabie saoudite et des Émirats arabes unis, et renforcée par l'expansion par SABIC de sa ligne de Jubail en 2025, qui a ajouté une capacité régionale significative.

Paysage concurrentiel

Le marché du polyoxyméthylène (POM) est modérément consolidé. L'écart entre les grades courants et les grades spéciaux se creuse. Les leaders investissent dans des copolymères renforcés et des pilotes au bio-méthanol, tandis que les transformateurs de niveau intermédiaire s'appuient sur le compoundage à façon et peinent avec les dossiers REACH et FDA. Les filaments pour l'impression 3D et les copolymères à très haute masse moléculaire restent des niches inexploitées, mais nécessitent une optimisation des procédés pour déplacer les poudres de polyamide 12 bien établies. La solidité du bilan, les dossiers réglementaires et la capacité de recherche et développement dicteront probablement les résultats de la consolidation, alors que les turbulences des matières premières et les coûts carbone continuent d'éroder les marges minces des acteurs non intégrés.

Leaders du secteur du polyoxyméthylène (POM)

Celanese Corporation

Polyplastics Co., Ltd. (Daicel Group)

Korea Engineering Plastics Co., Ltd.

Mitsubishi Chemical Group Corporation

Kolon BASF innoPOM, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Polyplastics Co., Ltd. a révélé que la première phase de son installation de fabrication de polyacétal (POM) ou polyoxyméthylène (POM) à participation indirecte en Chine est opérationnelle. Cette initiative répond aux besoins des clients en apportant des améliorations, notamment des réductions des délais de livraison et des coûts de transport.

- Octobre 2024 : Celanese a présenté trois nouveaux thermoplastiques techniques durables à Fakuma 2024, dont le Hostaform POM ECO-C, dérivé de méthanol à faible teneur en carbone avec une certification d'empreinte carbone ISCC, atteignant l'empreinte carbone produit la plus faible de l'entreprise pour le copolymère d'acétal tout en maintenant des performances de remplacement direct.

Périmètre du rapport mondial sur le marché du polyoxyméthylène (POM)

Le polyoxyméthylène (POM), également connu sous le nom d'acétal, polyacétal ou polyformaldéhyde, est défini comme un thermoplastique technique semi-cristallin haute performance caractérisé par une rigidité exceptionnelle, un faible frottement, une haute résistance et une stabilité dimensionnelle supérieure. Il est largement utilisé comme substitut aux métaux dans les composants de précision tels que les engrenages, les roulements et les pièces de convoyeur.

Le marché est segmenté par type de forme, secteur d'utilisation finale et géographie. Par type de forme, le marché est segmenté en feuille, tige et tube, et autres. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, électrique et électronique, industrie et machinerie, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché de la photorésine dans 20 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Feuille |

| Tige et tube |

| Autres |

| Aérospatiale |

| Automobile |

| Électrique et électronique |

| Industrie et machinerie |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Europe | Allemagne |

| France | |

| Italie | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de forme | Feuille | |

| Tige et tube | ||

| Autres | ||

| Par secteur d'utilisation finale | Aérospatiale | |

| Automobile | ||

| Électrique et électronique | ||

| Industrie et machinerie | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Secteur d'utilisation finale - L'automobile, l'aérospatiale, la machinerie industrielle, l'électrique et l'électronique, et les autres secteurs sont considérés comme des segments par secteur d'utilisation finale dans le marché du polyoxyméthylène.

- Résine - Dans le cadre de l'étude, la résine de polyoxyméthylène vierge sous des formes primaires telles que la poudre, les granulés, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une haute résistance à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone comportant de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des alimentateurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments de base de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau souple lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement