Tamaño y Participación del Mercado de Fibra de Polietileno Tereftalato (PET)

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

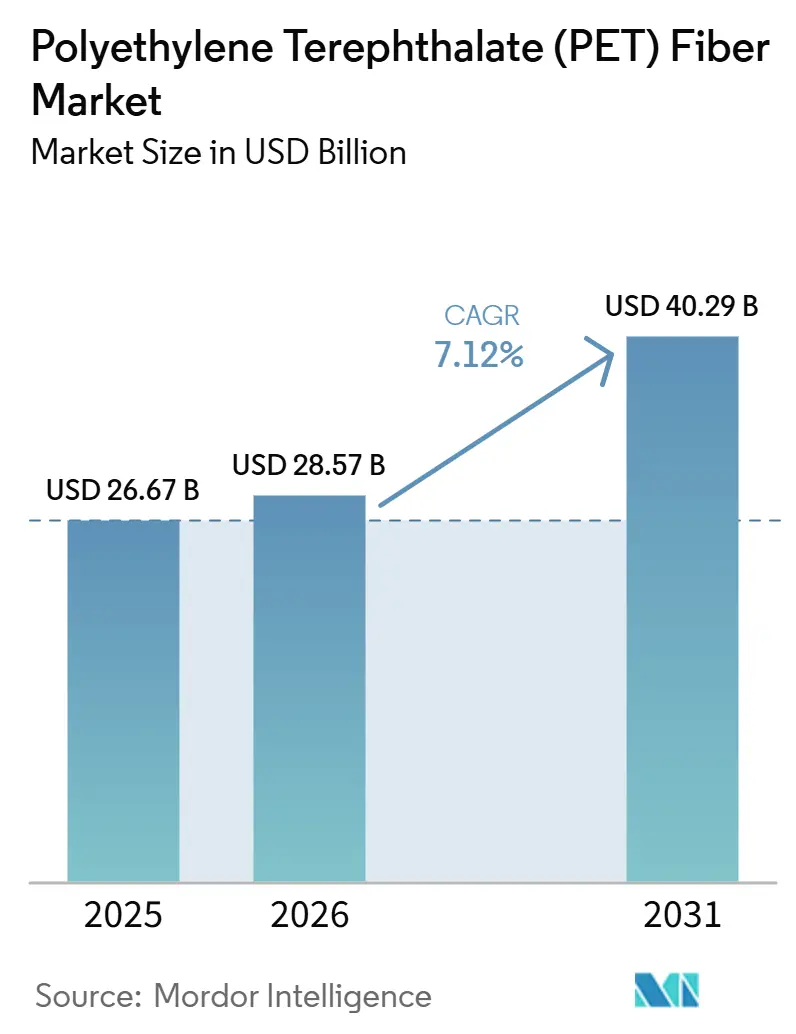

| Tamaño del Mercado (2026) | 28.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibra de Polietileno Tereftalato (PET) por Mordor Intelligence

Se espera que el tamaño del Mercado de Fibra de Polietileno Tereftalato (PET) aumente de USD 26,67 mil millones en 2025 a USD 28,57 mil millones en 2026 y alcance USD 40,29 mil millones en 2031, creciendo a una CAGR del 7,12% durante 2026-2031. A medida que las normativas de contenido reciclado orientan las escamas de PET hacia la fibra, la demanda se dispara. Los sistemas de hilado impulsados por inteligencia artificial reducen las tasas de defectos, y los fabricantes de automóviles están optando por telas no tejidas de PET de bajo peso, lo que mejora la autonomía de los vehículos eléctricos. Si bien la fibra cortada sigue siendo un contribuyente significativo a los ingresos, los grados de filamento continuo están experimentando una expansión más rápida, impulsada por las estrictas exigencias de resistencia a la tracción en airbags, cuerdas para neumáticos y geotextiles. La región de Asia-Pacífico continúa dominando el mercado y lidera las expansiones de capacidad. Mientras tanto, las plantas de América del Norte están aprovechando los créditos de la Ley de Reducción de la Inflación, reduciendo la brecha de costos con las importaciones asiáticas. La divergencia de regulaciones está perturbando los flujos comerciales, lo que lleva a las empresas verticalmente integradas a establecer centros regionales. Estos centros tienen como objetivo cumplir con los incentivos de contenido local y reducir los riesgos arancelarios.

Conclusiones Clave del Informe

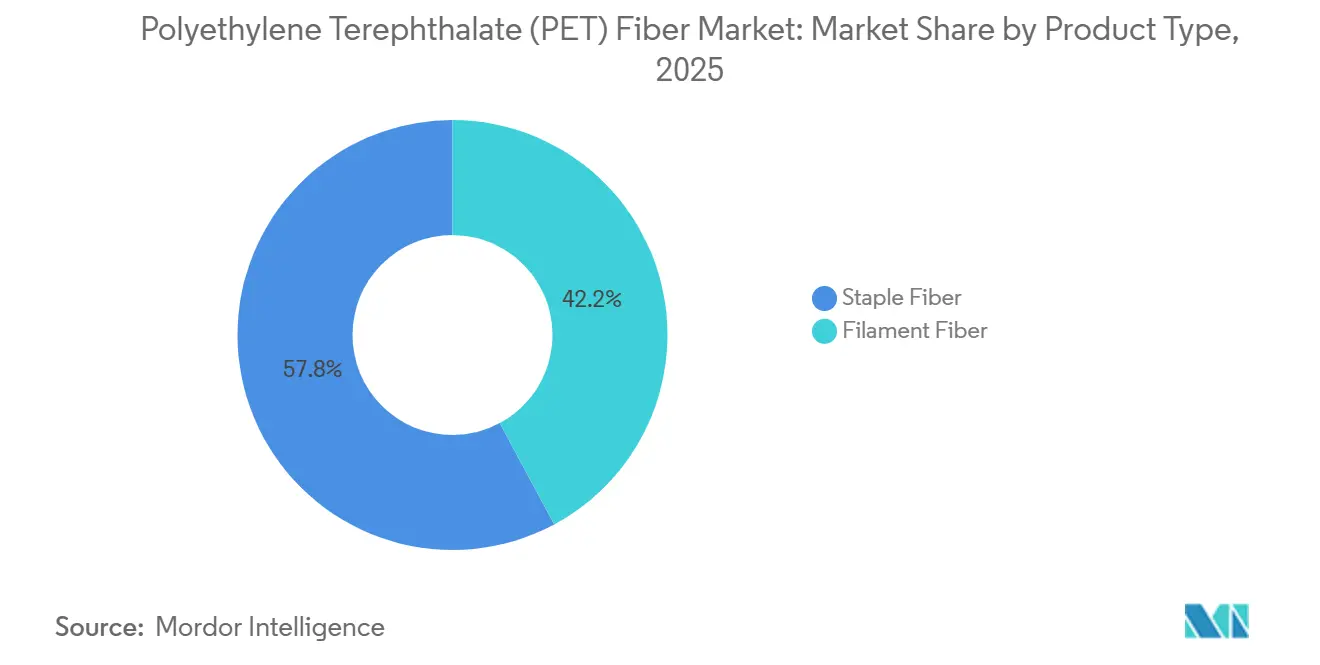

- Por tipo de producto, la fibra cortada representó el 57,84% de la participación del mercado de fibra de polietileno tereftalato en 2025, mientras que la fibra de filamento está preparada para registrar una CAGR del 7,62% durante el período de pronóstico (2026-2031).

- Por aplicación, los textiles lideraron con una participación de ingresos del 48,26% en 2025, mientras que se prevé que el sector automotriz se expanda a una CAGR del 8,41% durante el período de pronóstico (2026-2031).

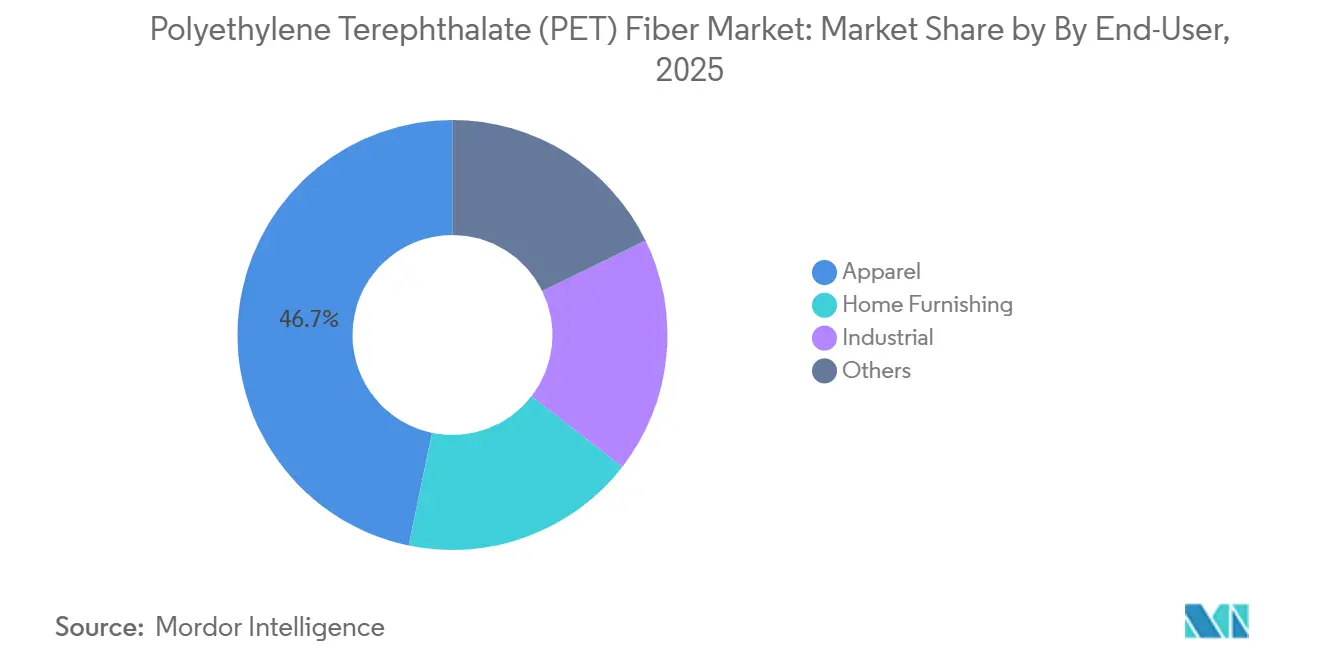

- Por usuario final, la indumentaria representó el 46,73% del gasto en 2025, pero se proyecta que el segmento industrial avance a una CAGR del 8,08% entre 2026 y 2031.

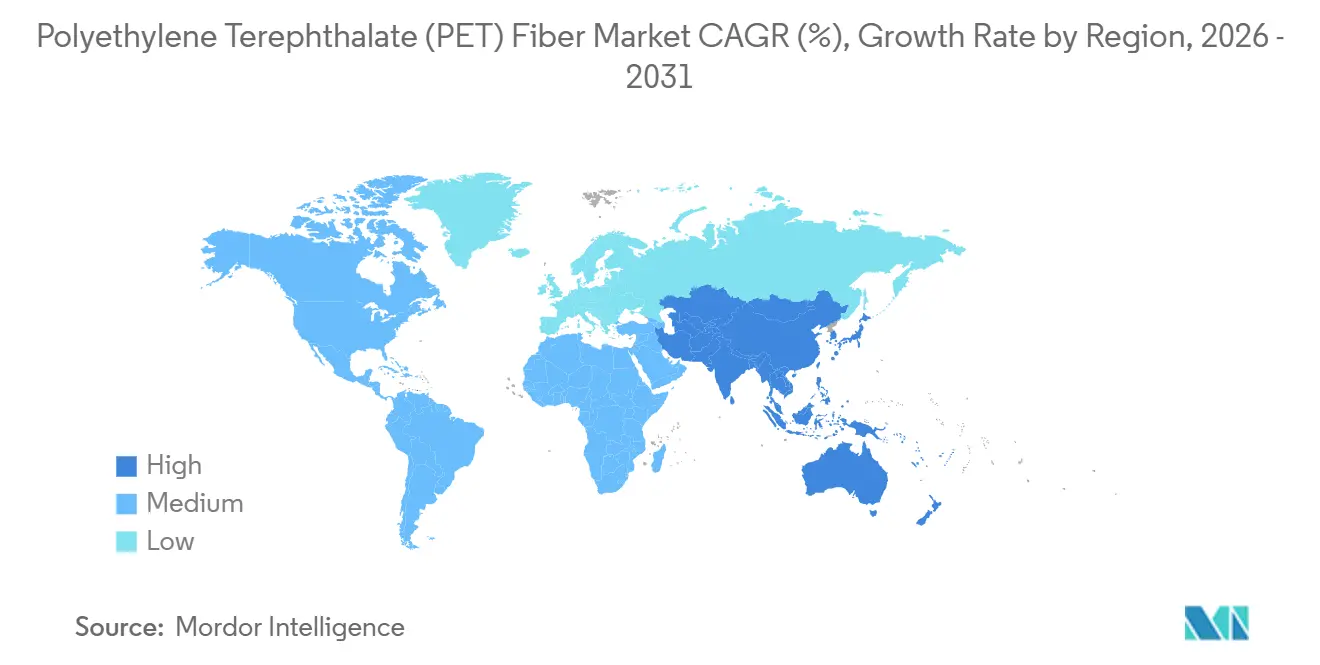

- Por geografía, Asia-Pacífico representó el 62,58% de los ingresos de 2025 y está preparada para crecer a una CAGR del 7,94% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fibra de Polietileno Tereftalato (PET)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventaja de Costos y Versatilidad de las Fibras de PET | +1.20% | Global | Largo plazo (≥ 4 años) |

| Creciente Demanda de Textiles de Alto Rendimiento y Ropa Deportiva | +1.50% | América del Norte y la UE, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de Contenido Reciclado Impulsan la Adopción de Fibra | +1.80% | Núcleo de la UE, adopción en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de Aplicaciones Técnicas e Industriales | +1.30% | Global, concentrado en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Control de Hilado Habilitado por Inteligencia Artificial que Mejora el Rendimiento y la Calidad | +0.80% | Núcleo de Asia-Pacífico, pilotos tempranos en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ventaja de Costos y Versatilidad de las Fibras de PET

La ruta de hilado en fusión del PET evita el desmotado y el cardado intensivos en agua, reduciendo el gasto de capital de capacidad instalada en aproximadamente un 40% en comparación con los sistemas de algodón. Los costos de entrega competitivos permiten a los convertidores fijar el precio de la fibra cortada por debajo de las mezclas de algodón y poliéster en mobiliario e industria textil, mientras que la inercia química y la estabilidad ultravioleta amplían su uso en geotextiles y filtración. Los ajustes de copolímero, añadiendo ácido isoftálico o dietilenglicol, modifican la temperatura de transición vítrea y la afinidad tintórea sin necesidad de nuevo equipamiento, lo que permite cambios rápidos de grado para mercados diversos. Dado que las mismas extrusoras producen tanto fibra cortada como filamento, las plantas ajustan la capacidad hacia el grado que ofrezca mejores márgenes, reforzando aún más la ventaja de costos del PET[1]Journal of Applied Polymer Science "Optimización mediante Redes Neuronales Artificiales y Algoritmos Genéticos para la Calidad del Hilo de Poliéster" onlinelibrary.wiley.com.

Creciente Demanda de Textiles de Alto Rendimiento y Ropa Deportiva

Las marcas ahora exigen filamentos de micro-denier (1,0-1,5 denier por filamento [dpf]) que crean una textura más suave y elasticidad en cuatro direcciones cuando se tejen junto con elastano. Las secciones transversales huecas o acanaladas en los hilos tipo COOLMAX proporcionan gestión de la humedad sin penalización de peso, muy valoradas en programas de exteriores y militares. El hilo reciclado mecánicamente REPREVE ya representó el 31% de las ventas del ejercicio fiscal 2025 de UNIFI, Inc., y apuntaba a más del 50% para 2030. Las normas de Ecodiseño de la UE que entran en vigor en 2028 añaden un impulso adicional al exigir contenido reciclado trazable, lo que obliga a las plantas a asegurar el suministro de PET reciclado (rPET).

Mandatos de Contenido Reciclado Impulsan la Adopción de Fibra

Las directivas europeas sobre residuos y envases han dividido el PET en una corriente premium de contacto con alimentos y una corriente de color con descuento. Las marcas de indumentaria responden firmando acuerdos de maquila o tomando participaciones accionarias en proyectos de despolimerización como el proyecto de Loop Industries de 70 kilotones por año en Gujarat, previsto para 2027[2]Comisión Europea "Directiva Marco de Residuos de la UE." environment.ec.europa.eu. Los objetivos de doble carbono de China impulsan a Tongkun Group Co., Ltd. a invertir CNY 5.600 millones (USD 0,77 mil millones) en fibra diferenciada que incorpora insumos reciclados.

Expansión de Aplicaciones Técnicas e Industriales

Los revestimientos interiores de automóviles, los forros de maletero y los componentes acústicos están pasando del polipropileno a las telas no tejidas de PET. Este cambio reduce significativamente la masa al tiempo que cumple con los estrictos objetivos de Ruido, Vibración y Dureza (NVH, por sus siglas en inglés). El Ultra-Silent Frunk de Autoneum, que incorpora un alto porcentaje de contenido de PET reciclado, comenzó su producción en serie en 2025. Además, los geotextiles de PET, conocidos por su superior resistencia a la tracción en comparación con el polipropileno, se utilizan cada vez más para el refuerzo de subrasante en proyectos de carreteras en Indonesia y Oriente Medio. En aplicaciones industriales, los filtros de polvo y los cartuchos de líquidos están favoreciendo el PET hilado por soplado por su resistencia química a temperaturas elevadas, reemplazando al nailon en escenarios sensibles al costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas Vinculadas al Crudo | -1.10% | Global | Corto plazo (≤ 2 años) |

| Competencia del Algodón y Alternativas de Base Biológica | -0.70% | Global, pronunciado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Demanda de rPET de Botella a Botella que Comprime el Suministro de Materia Prima para Fibra | -0.90% | Núcleo de la UE, adopción en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas Vinculadas al Crudo

El Ácido Tereftálico Purificado (PTA) y el Monoetilenglicol (MEG) siguen con rezago, por lo que el repunte del Brent a principios de 2025 comprimió los márgenes del filamento chino a mínimos de varios años. Los diferenciales PTA-paraxileno se derrumbaron a USD 80 por tonelada a mediados de 2025 a medida que la nueva capacidad asiática superó la demanda, obligando a los hiladores de alto costo a realizar paradas técnicas. Las coberturas con futuros ayudan, pero las oscilaciones de la base Brent-PTA de USD 30 por tonelada socavan la cobertura perfecta, presionando a las empresas hacia una mayor integración.

Competencia del Algodón y Alternativas de Base Biológica

Cuando el algodón de la Bolsa Intercontinental (ICE) cae por debajo de USD 0,70 por libra y el Brent supera los USD 90 por barril, surge la paridad algodón-poliéster, lo que empuja a los fabricantes de camisetas del mercado masivo de vuelta a la fibra natural. Simultáneamente, el bio-PET que contiene un 30% de etilenglicol renovable procedente de la caña de azúcar atrae a las marcas deportivas que buscan reducir sus emisiones de Alcance 3. La ruta Carbon Smart de LanzaTech reduce las emisiones de gases de efecto invernadero en un 52%, lo que permite al producto calificar para financiamiento de bonos verdes y erosiona la demanda de PET virgen en la ropa deportiva premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fibra de Filamento Gana Terreno por la Demanda de Grado Técnico

En 2025, la fibra cortada mantuvo una participación dominante del 57,84% del mercado. Mientras tanto, se proyecta que la fibra de filamento crezca a una tasa de crecimiento anual compuesta (CAGR) del 7,62% de 2026 a 2031, impulsada por sus aplicaciones en airbags, cinturones de seguridad y cuerdas para neumáticos, todos los cuales exigen una tolerancia a fallos de menos de 1 parte por millón (ppm). En 2025, China introdujo 1,83 millones de toneladas adicionales por año (Mt/a) de hilo parcialmente orientado (POY), canalizándolo principalmente hacia hilos texturizados por estiraje para tapicería y tejidos técnicos. Al mismo tiempo, Filatex India se está preparando para 2026 con planes de 62 kilotones por año en sus líneas de hilo parcialmente orientado (POY), hilo completamente estirado (FDY) y hilo texturizado por estiraje (DTY). La fibra de filamento presenta menores costos de conversión en comparación con la fibra cortada y minimiza los residuos de corte, mejorando sus márgenes de beneficio. En el lado aguas abajo, los tejedores de filamento continuo están obteniendo certificaciones de fabricante de equipos originales (OEM), desplazando efectivamente a los competidores durante períodos de contrato de tres a cinco años, lo que refuerza su trayectoria de crecimiento.

Si bien la fibra cortada sigue siendo la opción preferida para las mezclas de indumentaria y los artículos para el hogar, gracias a los sistemas de anillo y rotor ajustados para cortes específicos, su tasa de crecimiento está quedando rezagada respecto a la de la fibra de filamento. Esto es particularmente evidente a medida que el algodón regresa en la ropa de ocio. Las variedades especiales de fibra cortada, incluidas las fibras catiónicas teñibles, ignífugas y huecas, no solo tienen un mayor valor sino que también sustentan las limitadas nuevas capacidades que emergen en Occidente. A partir de 2028, el mandato de Pasaportes de Productos Digitales de la UE mejorará la trazabilidad de las fibras de filamento, especialmente en contraste con los hilos de fibra cortada multifibra. Tal desarrollo está destinado a canalizar más inversiones hacia activos continuos.

Por Aplicación: El Sector Automotriz Supera a los Textiles por los Mandatos de Reducción de Peso

Los textiles aportan el 48,26% del valor de 2025, pero crecen solo al promedio del mercado, limitados por la sustitución del algodón en la ropa casual y la saturación de los mercados maduros. Los usos finales automotrices avanzan a una CAGR del 8,41% de 2026 a 2031, ya que los fabricantes de equipos originales (OEM) están reemplazando el polipropileno por telas no tejidas de PET para mejorar la autonomía de los vehículos eléctricos al reducir el peso del vehículo. El mandato actualizado de la UE sobre Vehículos al Final de su Vida Útil, que exige un mayor contenido reciclado para 2030, impulsa aún más esta transición. La compatibilidad del PET con los adhesivos termofusibles lo convierte en un material preferido para los módulos interiores. Si bien las películas y la electrónica experimentan un crecimiento constante, el segmento de botellas se centra en iniciativas de reducción de peso para minimizar el uso de material por unidad.

Por Usuario Final: El Segmento Industrial Aprovecha los Vientos de Cola de la Infraestructura

La indumentaria todavía representó el 46,73% del gasto de 2025, aunque la ropa deportiva premium y el equipamiento para actividades al aire libre son los únicos sub-nichos sólidos, respaldados por la adopción de filamento reciclado. Los usuarios industriales de geotextiles, filtración y cintas transportadoras están registrando una CAGR del 8,08% entre 2026 y 2031, impulsados por el programa Bharatmala de India y las autopistas de la ASEAN que especifican tejidos de PET de alta tenacidad para el refuerzo de subrasante. El mobiliario del hogar en la Asia emergente crece con la vivienda urbana, pero sigue siendo cíclico frente a las tendencias inmobiliarias.

Análisis Geográfico

Asia-Pacífico, que representa el 62,58% de los ingresos de 2025, está preparada para crecer a una CAGR del 7,94% de 2026 a 2031. China, con una participación significativa de la capacidad global de filamento, se erige como el actor dominante. En un desarrollo notable, Tongkun Group Co., Ltd. está realizando una inversión sustancial para expandir su producción de fibra diferenciada verde. Mientras tanto, India avanza con la próxima línea de fibra de poliéster de Reliance Industries Limited y la expansión planificada de hilo parcialmente orientado (POY) de Filatex, ambas con inicio de operaciones previsto para 2026. De cara a 2029, la Fase II de Brunéi tiene como objetivo mejorar su producción de ácido tereftálico purificado (PTA) y polietileno tereftalato (PET), aprovechando su ventaja de materia prima de gas de bajo costo.

A pesar de enfrentar altos precios de energía y costos regulatorios, Europa y América del Norte continúan atrayendo inversiones de nicho. A principios de 2025, Alpek S.A.B. de C.V. reinició una planta de PET en el Reino Unido para mejorar la capacidad de producción. En la Costa del Golfo, los créditos de la Ley de Reducción de la Inflación están proporcionando un modesto impulso a la capacidad. Las plantas europeas están cambiando de rumbo, centrándose ahora en el filamento reciclado y externalizando los grados vírgenes a Tailandia. En una expansión estratégica, TEIJIN LIMITED. aumentó su capacidad de reciclado de alta tenacidad en Tailandia en 2025. Si bien América del Sur y Oriente Medio y África desempeñan roles menores actualmente, están preparadas para beneficiarse de los proyectos de infraestructura saudíes y las actividades mineras brasileñas, ambas con una demanda significativa de geotextiles de PET y cintas transportadoras.

Panorama Competitivo

El Mercado de Fibra de Polietileno Tereftalato (PET) está moderadamente fragmentado. Los mercados de fibra cortada básica y de Hilo Parcialmente Orientado (POY) están fuertemente orientados al precio, especialmente entre las plantas chinas que operan con una utilización del 75%-80%. El filamento de grado técnico, destinado a textiles automotrices e industriales, genera primas saludables debido a las estrictas certificaciones de Fabricante de Equipos Originales (OEM).

Líderes de la Industria de Fibra de Polietileno Tereftalato (PET)

Reliance Industries Limited

Alpek S.A.B. de C.V.

Far Eastern New Century Corporation

Indorama Ventures Public Company Limited

Toray Advanced Composites (Toray Industries, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: UNIFI, Inc. anunció que su impulso por el poliéster reciclado REPREVE está generando una creciente demanda de fibra de PET sostenible. En respuesta, los productores tradicionales están cambiando cada vez más hacia modelos circulares y adoptando métodos de fabricación más ecológicos.

- Diciembre de 2025: Lotte Chemical Corporation y HD Hyundai invirtieron KRW 800 mil millones (USD 545 millones) en su empresa conjunta de Daesan para reestructurar sus operaciones petroquímicas y reducir las capacidades de etileno y nafta. Al reducir los suministros de etileno, se restringió la disponibilidad de materias primas para la fibra de PET.

Alcance del Informe Global del Mercado de Fibra de Polietileno Tereftalato (PET)

La fibra de polietileno tereftalato (PET) es una fibra sintética resistente, duradera y ligera fabricada a partir de la polimerización del etilenglicol y el ácido tereftálico. Comúnmente conocida como poliéster, es la fibra sintética más utilizada en el mundo, valorada por ser resistente a las arrugas, de secado rápido y frecuentemente creada mediante el reciclaje de botellas de plástico.

El mercado de Fibra de Polietileno Tereftalato (PET) está segmentado por tipo de producto, aplicación, usuario final y geografía. Por tipo de producto, el mercado está segmentado en fibra cortada y fibra de filamento. Por aplicación, el mercado está segmentado en textiles, botellas, películas, automotriz, electrónica y otros. Por usuario final, el mercado está segmentado en indumentaria, mobiliario del hogar, industrial y otros. El informe también cubre el tamaño del mercado y los pronósticos para la fibra de PET en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Fibra Cortada |

| Fibra de Filamento |

| Textiles |

| Botellas |

| Películas |

| Automotriz |

| Electrónica |

| Otros |

| Indumentaria |

| Mobiliario del Hogar |

| Industrial |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Fibra Cortada | |

| Fibra de Filamento | ||

| Por Aplicación | Textiles | |

| Botellas | ||

| Películas | ||

| Automotriz | ||

| Electrónica | ||

| Otros | ||

| Por Usuario Final | Indumentaria | |

| Mobiliario del Hogar | ||

| Industrial | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Fibra de Polietileno Tereftalato (PET)?

El Mercado de Fibra de Polietileno Tereftalato (PET) se sitúa en USD 28,57 mil millones en 2026 y se prevé que alcance USD 40,29 mil millones en 2031 a una CAGR del 7,12% de 2026 a 2031.

¿Qué región contribuye con los mayores ingresos actualmente?

Asia-Pacífico ya representa aproximadamente el 62,58% del valor y continúa liderando en nueva capacidad.

¿Por qué la demanda automotriz crece más rápido que la de indumentaria?

Los objetivos de reducción de peso de los vehículos eléctricos impulsan a los fabricantes de automóviles hacia las telas no tejidas de PET que reducen la masa entre un 40-50%, generando una CAGR del 8,41% en la fibra automotriz.

¿Qué amenaza el acceso de la fibra al PET reciclado?

Los mandatos de botella a botella de la UE desvían las escamas transparentes hacia la resina de contacto con alimentos, restringiendo la materia prima para fibra y comprimiendo los márgenes.

¿Cómo están mitigando los productores la volatilidad de las materias primas?

Las empresas líderes están integrándose hacia atrás en PTA y MEG y participando en empresas conjuntas de reciclaje químico para asegurar flujos estables de materias primas.

Última actualización de la página el: