Polyethylene Terephthalate (PET) Fasermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

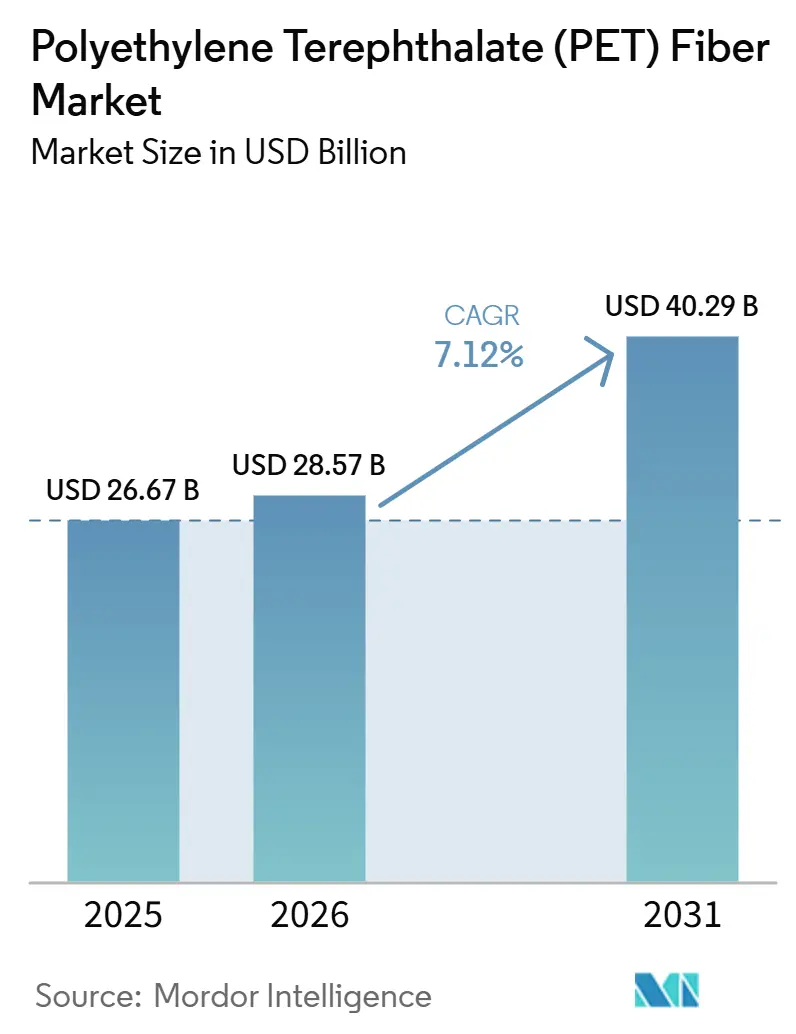

| Marktgröße (2026) | 28.57 Milliarden US-Dollar |

| Marktgröße (2031) | 40.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyethylene Terephthalate (PET) Fasermarkt Analyse von Mordor Intelligence

Die Größe des Marktes für Polyethylene Terephthalate Fasern wird voraussichtlich von 26,67 Milliarden USD im Jahr 2025 auf 28,57 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 40,29 Milliarden USD erreichen, mit einer CAGR von 7,12 % über den Zeitraum 2026–2031. Da Vorschriften zu Recyclinganteil-Inhalten PET-Flocken in Richtung Faser lenken, steigt die Nachfrage stark an. KI-gesteuerte Spinnanlagesysteme senken die Fehlerquoten, und Automobilhersteller entscheiden sich für leichte PET-Vliesstoffe, was die Reichweite von Elektrofahrzeugen erhöht. Während Stapelfaser weiterhin ein bedeutender Umsatzbeitrag bleibt, verzeichnen Endlosfilamentqualitäten eine schnellere Expansion, angetrieben durch strenge Zugfestigkeitsanforderungen in Airbags, Reifenkorden und Geotextilien. Die Region Asien-Pazifik dominiert weiterhin den Markt und führt die Kapazitätserweiterungen an. Nordamerikanische Werke nutzen unterdessen Steuergutschriften aus dem Inflation Reduction Act und verringern so den Kostennachteil gegenüber asiatischen Importen. Divergierende Vorschriften stören die Handelsströme und veranlassen vertikal integrierte Unternehmen, regionale Hubs einzurichten. Diese Hubs zielen darauf ab, lokale Inhaltsanreize zu erfüllen und Zollrisiken zu reduzieren.

Wichtigste Erkenntnisse des Berichts

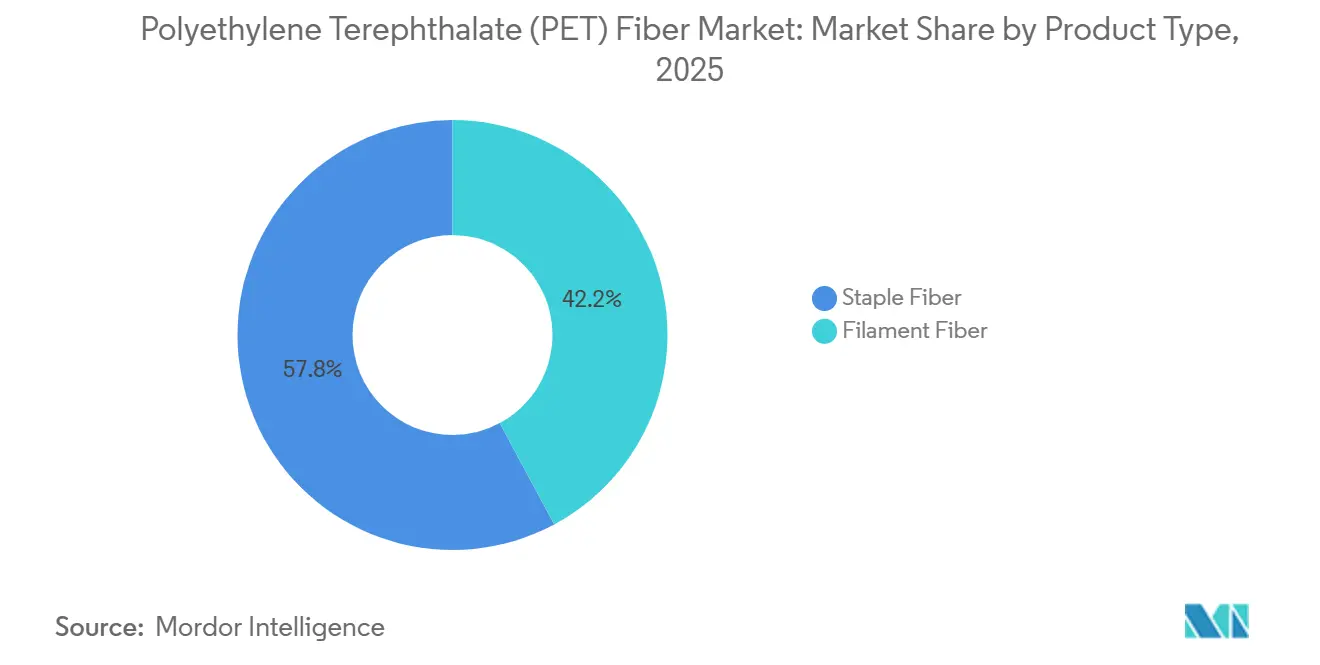

- Nach Produkttyp hielt Stapelfaser im Jahr 2025 einen Marktanteil von 57,84 % am Polyethylene Terephthalate Fasermarkt, während Filamentfaser im Prognosezeitraum (2026–2031) voraussichtlich eine CAGR von 7,62 % verzeichnen wird.

- Nach Anwendung führten Textilien im Jahr 2025 mit einem Umsatzanteil von 48,26 %, während der Automobilbereich im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 8,41 % wachsen wird.

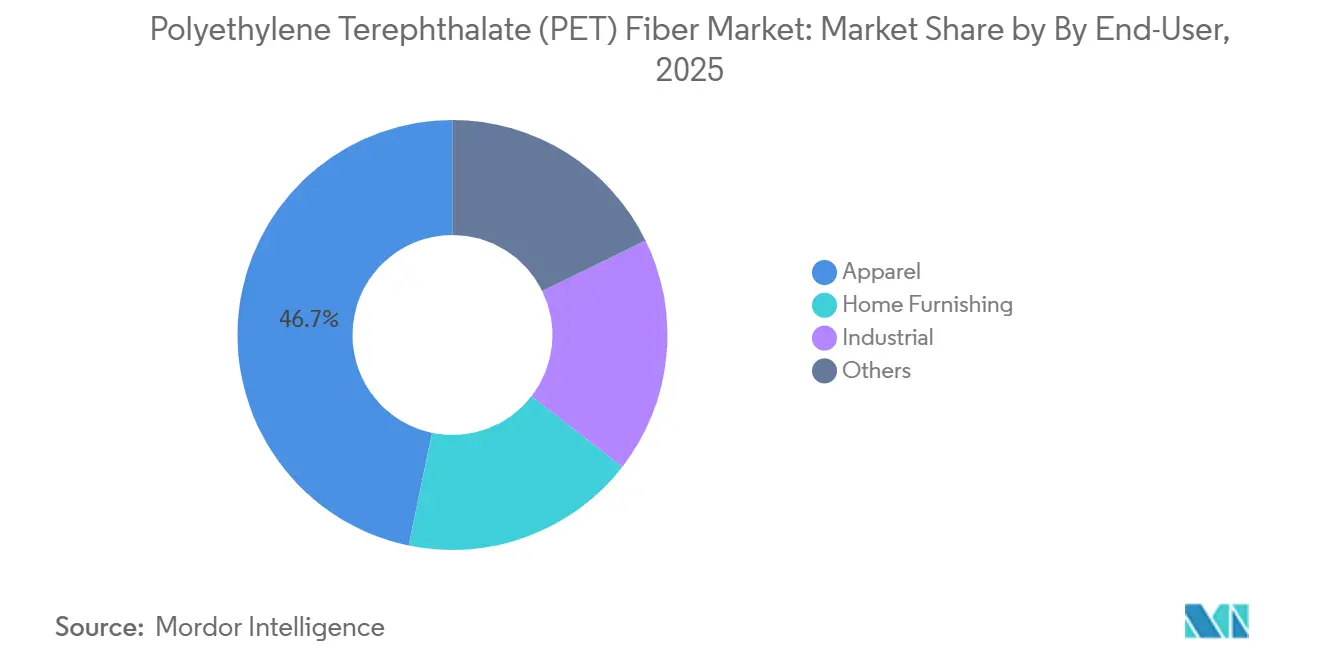

- Nach Endverbraucher entfielen im Jahr 2025 46,73 % der Ausgaben auf Bekleidung, während das Industriesegment zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,08 % wachsen wird.

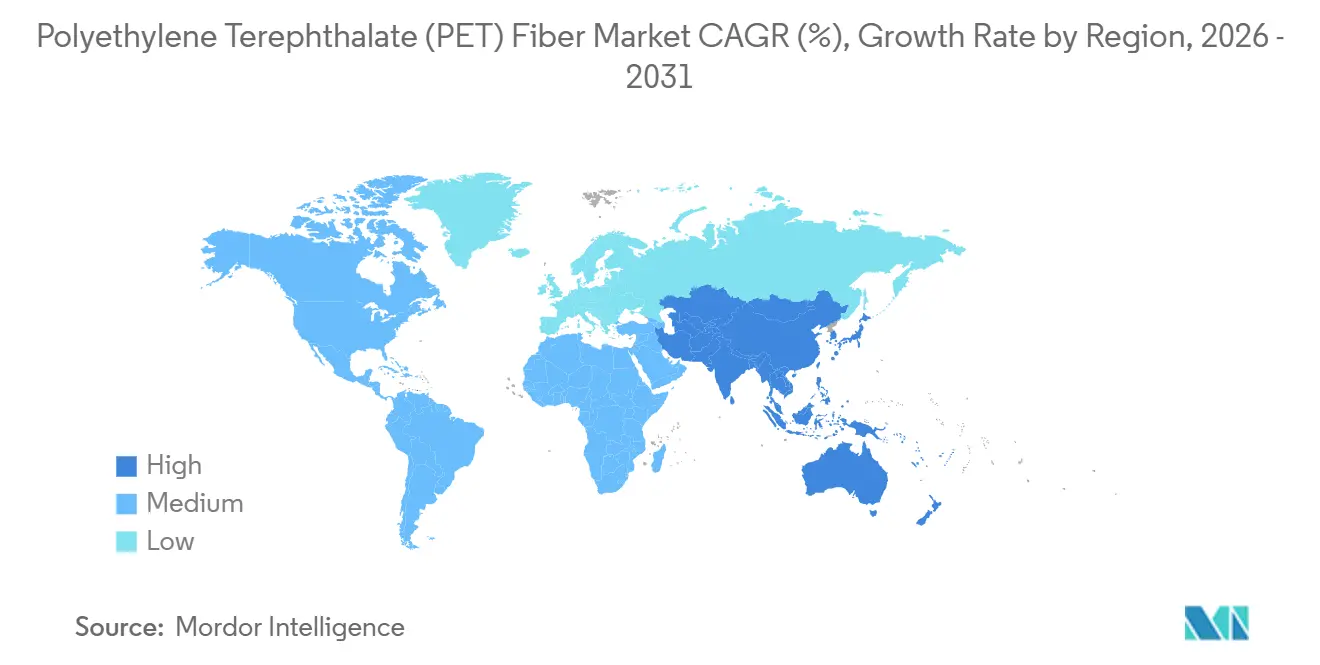

- Nach Geografie entfielen im Jahr 2025 62,58 % des Umsatzes auf Asien-Pazifik, das über den Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,94 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Polyethylene Terephthalate (PET) Fasern

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenvorteil und Vielseitigkeit von PET-Fasern | +1.20% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Funktionstextilien und Aktivbekleidung | +1.50% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Vorschriften zu Recyclinganteil-Inhalten fördern die Faseraufnahme | +1.80% | EU-Kernmarkt, Übernahme in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung technischer und industrieller Anwendungen | +1.30% | Global, konzentriert in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Spinnsteuerung zur Verbesserung von Ausbeute und Qualität | +0.80% | Asien-Pazifik als Kernmarkt, frühe Pilotprojekte in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenvorteil und Vielseitigkeit von PET-Fasern

Das Schmelzspinnverfahren von PET umgeht die wasserintensive Entkörnung und Kardierung und senkt die Investitionskosten für installierte Kapazitäten um etwa 40 % gegenüber Baumwollsystemen. Wettbewerbsfähige Lieferkosten ermöglichen es Verarbeitern, Stapelfasern unter Baumwoll-Polyester-Mischungen in Heimtextilien und Industriegeweben zu bepreisen, während chemische Inertheit und UV-Stabilität den Einsatz in Geotextilien und der Filtration erweitern. Copolymer-Anpassungen – die Zugabe von Isophthalsäure oder Diethylenglykol – verschieben die Glasübergangstemperatur und die Farbaffinität ohne neue Hardware und ermöglichen schnelle Qualitätswechsel für unterschiedliche Märkte. Da dieselben Extruder sowohl Stapel- als auch Filamentfasern produzieren, können Anlagen ihre Kapazität flexibel auf die Qualität ausrichten, die bessere Margen erzielt, was den Kostenvorteil von PET weiter stärkt[1]Journal of Applied Polymer Science „Optimierung mit künstlichem neuronalem Netz und genetischem Algorithmus für die Qualität von Polyestergarn” onlinelibrary.wiley.com.

Steigende Nachfrage nach Funktionstextilien und Aktivbekleidung

Marken fordern nun Mikrodenier-Filamente (1,0–1,5 Denier pro Filament [dpf]), die beim Stricken mit Elastan eine weichere Haptik und Vier-Wege-Dehnung erzeugen. Hohle oder kanalisierte Querschnitte in COOLMAX-artigen Garnen bieten Feuchtigkeitsmanagement ohne Gewichtsnachteil, was von Outdoor- und Militärprogrammen geschätzt wird. Mechanisch recyceltes REPREVE-Garn machte bereits 31 % des Umsatzes von UNIFI, Inc., im Geschäftsjahr 2025 aus und soll bis 2030 auf über 50 % steigen. Die EU-Ökodesign-Vorschriften, die 2028 in Kraft treten, schaffen weiteren Anreiz, indem sie rückverfolgbare Recyclinginhalte vorschreiben und Werke dazu zwingen, Versorgung mit recyceltem PET (rPET) zu sichern.

Vorschriften zu Recyclinganteil-Inhalten fördern die Faseraufnahme

EU-Abfall- und Verpackungsrichtlinien haben PET in einen lebensmittelkontakttauglichen Premiumstrom und einen rabattierten Farbstrom aufgeteilt. Bekleidungsmarken reagieren darauf, indem sie Lohnverarbeitungsverträge abschließen oder Eigenkapitalbeteiligungen an Depolymerisierungsvorhaben wie dem 70-Kilotonnen-pro-Jahr-Projekt von Loop Industries in Gujarat erwerben, das für 2027 geplant ist[2]Europäische Kommission „EU-Abfallrahmenrichtlinie.” environment.ec.europa.eu. Chinas Doppelkohlenstoffziele veranlassen Tongkun Group Co., Ltd., 5,6 Milliarden CNY (0,77 Milliarden USD) in differenzierte Fasern mit Recyclinganteilen zu investieren.

Ausweitung technischer und industrieller Anwendungen

Automobilverkleidungen, Kofferraumauskleidungen und Akustikkomponenten wechseln von Polypropylen zu PET-Vliesstoffen. Diese Veränderung reduziert die Masse erheblich und erfüllt gleichzeitig strenge Anforderungen an Geräusch-, Vibrations- und Rauheitsverhalten (NVH). Autoneum's Ultra-Silent Frunk mit einem hohen Anteil an recyceltem PET-Inhalt begann 2025 mit der Serienproduktion. Darüber hinaus werden PET-Geotextilien, die für ihre überlegene Zugfestigkeit im Vergleich zu Polypropylen bekannt sind, zunehmend zur Untergrundverstärkung bei Straßenbauprojekten in Indonesien und dem Nahen Osten eingesetzt. In industriellen Anwendungen bevorzugen Staubfilter und Flüssigkeitskartuschen PET-Spunbond aufgrund seiner chemischen Beständigkeit bei erhöhten Temperaturen, wodurch Nylon in kostenempfindlichen Szenarien ersetzt wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölgebundene Rohstoffpreisvolatilität | -1.10% | Global | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Baumwolle und biobasierte Alternativen | -0.70% | Global, ausgeprägt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| rPET-Flasche-zu-Flasche-Nachfrage engt Faserfeedstock ein | -0.90% | EU-Kernmarkt, Übernahme in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölgebundene Rohstoffpreisvolatilität

Gereinigte Terephthalsäure (PTA) und Monoethylenglykol (MEG) folgen mit Verzögerung, sodass die Brent-Rallye Anfang 2025 die chinesischen Filamentmargen auf Mehrjahrestiefststände drückte. PTA-Paraxylol-Spreads brachen Mitte 2025 auf 80 USD pro Tonne ein, da neue asiatische Kapazitäten die Nachfrage übertrafen und hochkostige Spinner zu Revisionen zwangen. Futures-Absicherungen helfen zwar, doch Brent-PTA-Basisschwankungen von 30 USD pro Tonne untergraben eine vollständige Absicherung und drängen Unternehmen zu einer tieferen Integration.

Wettbewerb durch Baumwolle und biobasierte Alternativen

Wenn Baumwolle an der Intercontinental Exchange (ICE) unter 0,70 USD pro Pfund fällt und Brent über 90 USD pro Barrel steigt, nähert sich die Baumwoll-Polyester-Parität an und veranlasst Massenhersteller von T-Shirts, wieder zu Naturfasern zu wechseln. Gleichzeitig zieht bio-PET mit 30 % erneuerbarem Ethylenglykol aus Zuckerrohr Sportmarken an, die auf Scope-3-Reduktionen abzielen. LanzaTechs Carbon-Smart-Verfahren senkt die Treibhausgasemissionen um 52 %, wodurch das Produkt für die Finanzierung durch grüne Anleihen qualifiziert und die Nachfrage nach Jungfrauen-PET im Premium-Sportbekleidungsbereich erodiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Filamentfaser gewinnt durch Nachfrage nach technischen Qualitäten

Im Jahr 2025 hielt Stapelfaser einen dominanten Anteil von 57,84 % am Markt. Filamentfaser hingegen wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,62 % wachsen, angetrieben durch ihre Anwendungen in Airbags, Sicherheitsgurten und Reifenkorden, die alle eine Fehlertoleranz von weniger als 1 Teil pro Million (ppm) erfordern. Im Jahr 2025 führte China zusätzliche 1,83 Millionen Tonnen pro Jahr (Mt/J) teilorientiertes Garn (POY) ein, das hauptsächlich in strecktexturierte Garne für Polster und technische Gewebe eingesetzt wird. Gleichzeitig bereitet sich Filatex India für 2026 mit Plänen für 62 Kilotonnen pro Jahr über seine Linien für teilorientiertes Garn (POY), vollständig gezogenes Garn (FDY) und strecktexturiertes Garn (DTY) vor. Filamentfaser weist im Vergleich zu Stapelfaser niedrigere Umwandlungskosten auf und minimiert Schnittabfälle, was ihre Gewinnmargen verbessert. Auf der nachgelagerten Seite sichern sich Endlosfilamentwebereien Zertifizierungen von Originalausrüstungsherstellern (OEM) und verdrängen so Wettbewerber für Vertragslaufzeiten von drei bis fünf Jahren, was ihre Wachstumsdynamik stärkt.

Während Stapelfaser weiterhin die bevorzugte Wahl für Bekleidungsmischungen und Heimtextilien bleibt – dank Ring- und Rotorsystemen, die auf spezifische Schnitte abgestimmt sind – liegt ihre Wachstumsrate hinter der von Filamentfaser zurück. Dies ist besonders deutlich, da Baumwolle in der Freizeitbekleidung ein Comeback erlebt. Spezielle Stapelfasersorten, darunter kationisch färbbare, flammhemmende und Hohlfasern, erzielen nicht nur einen höheren Wert, sondern stützen auch die begrenzten neuen Kapazitäten, die im Westen entstehen. Ab 2028 wird die Anforderung digitaler Produktpässe der EU die Rückverfolgbarkeit von Filamentfasern verbessern, insbesondere im Vergleich zu Mehrfaser-Stapelgarnen. Eine solche Entwicklung dürfte mehr Investitionen in kontinuierliche Anlagen lenken.

Nach Anwendung: Automobil übertrifft Textilien aufgrund von Leichtbauvorschriften

Textilien liefern 48,26 % des Wertes im Jahr 2025, wachsen jedoch nur im Markttakt, begrenzt durch Baumwollsubstitution in Freizeitbekleidung und Sättigung in reifen Märkten. Automobilanwendungen wachsen von 2026 bis 2031 mit einer CAGR von 8,41 %, da Originalausrüstungshersteller (OEM) Polypropylen durch PET-Vliesstoffe ersetzen, um die Reichweite von Elektrofahrzeugen durch Gewichtsreduzierung zu erhöhen. Das aktualisierte EU-Mandat zu Altfahrzeugen, das bis 2030 einen erhöhten Recyclinganteil vorschreibt, treibt diesen Übergang weiter voran. Die Kompatibilität von PET mit Schmelzklebstoffen macht es zu einem bevorzugten Material für Innenmodule. Während Folien und Elektronik ein stetiges Wachstum verzeichnen, konzentriert sich das Flaschensegment auf Leichtbauinitiativen zur Minimierung des Materialeinsatzes pro Einheit.

Nach Endverbraucher: Industriesegment nutzt Infrastruktur-Rückenwind

Bekleidung machte im Jahr 2025 noch 46,73 % der Ausgaben aus, wobei Premium-Aktivbekleidung und Outdoor-Ausrüstung die einzigen robusten Teilnischen sind, gestützt durch die Übernahme von recyceltem Filament. Industrielle Nutzer von Geotextilien, Filtration und Förderbändern verfolgen zwischen 2026 und 2031 eine CAGR von 8,08 %, angetrieben durch Indiens Bharatmala-Programm und ASEAN-Schnellstraßen, die hochfeste PET-Gewebe zur Untergrundverstärkung vorschreiben. Heimtextilien im aufstrebenden Asien wachsen mit dem städtischen Wohnungsbau, bleiben jedoch zyklisch gegenüber Immobilientrends.

Geografische Analyse

Asien-Pazifik, das 62,58 % des Umsatzes im Jahr 2025 ausmacht, wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,94 % wachsen. China, mit einem bedeutenden Anteil an der globalen Filamentkapazität, ist der dominierende Akteur. In einer bemerkenswerten Entwicklung tätigt Tongkun Group Co., Ltd. eine erhebliche Investition zur Ausweitung der Produktion von grüner differenzierter Faser. Indien schreitet unterdessen mit Reliance Industries Limiteds bevorstehender Polyesterfaserlinie und Filatex's geplanter Erweiterung von teilorientiertem Garn (POY) voran, die beide voraussichtlich 2026 den Betrieb aufnehmen werden. Mit Blick auf 2029 zielt Bruneis Phase II darauf ab, die Produktion von gereinigter Terephthalsäure (PTA) und Polyethylene Terephthalate (PET) zu steigern und dabei den Vorteil kostengünstiger Gasfeedstocks zu nutzen.

Trotz hoher Energiepreise und regulatorischer Kosten ziehen Europa und Nordamerika weiterhin Nischeninvestitionen an. Anfang 2025 startete Alpek S.A.B. de C.V. eine PET-Anlage im Vereinigten Königreich neu, um die Produktionskapazität zu erhöhen. An der Golfküste verschaffen Gutschriften aus dem Inflation Reduction Act der Kapazität einen moderaten Schub. Europäische Werke richten sich neu aus und konzentrieren sich nun auf recyceltes Filament, während sie Jungfrauen-Qualitäten nach Thailand auslagern. In einer strategischen Erweiterung erhöhte TEIJIN LIMITED. seine hochfeste Recyclingkapazität in Thailand im Jahr 2025. Während Südamerika sowie der Nahe Osten und Afrika derzeit eine untergeordnete Rolle spielen, werden sie voraussichtlich von saudi-arabischen Infrastrukturprojekten und brasilianischen Bergbauaktivitäten profitieren, die beide eine erhebliche Nachfrage nach PET-Geotextilien und Förderbändern aufweisen.

Wettbewerbslandschaft

Der Markt für Polyethylene Terephthalate (PET) Fasern ist mäßig fragmentiert. Die Märkte für Standard-Stapelfasern und teilorientiertes Garn (POY) sind stark preisgetrieben, insbesondere bei chinesischen Werken, die mit einer Auslastung von 75–80 % arbeiten. Technische Filamentqualitäten, die für Automobil- und Industrietextilien bestimmt sind, erzielen aufgrund strenger Zertifizierungen durch Originalausrüstungshersteller (OEM) gesunde Aufschläge.

Marktführer der Polyethylene Terephthalate (PET) Faserindustrie

Reliance Industries Limited

Alpek S.A.B. de C.V.

Far Eastern New Century Corporation

Indorama Ventures Public Company Limited

Toray Advanced Composites (Toray Industries, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: UNIFI, Inc. gab bekannt, dass sein Vorstoß für REPREVE recyceltes Polyester eine steigende Nachfrage nach nachhaltiger PET-Faser antreibt. Als Reaktion darauf verlagern sich traditionelle Hersteller zunehmend auf Kreislaufmodelle und übernehmen umweltfreundlichere Fertigungsmethoden.

- Dezember 2025: Lotte Chemical Corporation und HD Hyundai investierten 800 Milliarden KRW (545 Millionen USD) in ihr Gemeinschaftsunternehmen in Daesan, um ihre petrochemischen Aktivitäten umzustrukturieren und die Ethylen- und Naphtha-Kapazitäten zu reduzieren. Durch die Reduzierung der Ethylenversorgung wurde die Verfügbarkeit von Rohstoffen für PET-Fasern eingeschränkt.

Umfang des globalen Berichts über den Markt für Polyethylene Terephthalate (PET) Fasern

Polyethylene Terephthalate (PET) Faser ist eine starke, langlebige und leichte Synthesefaser, die durch Polymerisation von Ethylenglykol und Terephthalsäure hergestellt wird. Allgemein als Polyester bekannt, ist sie die weltweit meistverwendete Synthesefaser und wird für ihre Knitterbeständigkeit, schnelle Trocknung und häufige Herstellung durch Recycling von Plastikflaschen geschätzt.

Der Markt für Polyethylene Terephthalate (PET) Fasern ist nach Produkttyp, Anwendung, Endverbraucher und Geografie segmentiert. Nach Produkttyp ist der Markt in Stapelfaser und Filamentfaser unterteilt. Nach Anwendung ist der Markt in Textilien, Flaschen, Folien, Automobil, Elektronik und Sonstiges unterteilt. Nach Endverbraucher ist der Markt in Bekleidung, Heimtextilien, Industrie und Sonstiges unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für PET-Fasern in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Stapelfaser |

| Filamentfaser |

| Textilien |

| Flaschen |

| Folien |

| Automobil |

| Elektronik |

| Sonstiges |

| Bekleidung |

| Heimtextilien |

| Industrie |

| Sonstiges |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Stapelfaser | |

| Filamentfaser | ||

| Nach Anwendung | Textilien | |

| Flaschen | ||

| Folien | ||

| Automobil | ||

| Elektronik | ||

| Sonstiges | ||

| Nach Endverbraucher | Bekleidung | |

| Heimtextilien | ||

| Industrie | ||

| Sonstiges | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Polyethylene Terephthalate (PET) Fasern?

Der Markt für Polyethylene Terephthalate (PET) Fasern beläuft sich im Jahr 2026 auf 28,57 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 40,29 Milliarden USD bei einer CAGR von 7,12 % von 2026 bis 2031 erreichen.

Welche Region trägt heute den größten Umsatz bei?

Asien-Pazifik macht bereits etwa 62,58 % des Wertes aus und führt weiterhin bei neuen Kapazitäten.

Warum wächst die Automobilnachfrage schneller als die Bekleidungsnachfrage?

Leichtbauziele für Elektrofahrzeuge veranlassen Automobilhersteller, PET-Vliesstoffe einzusetzen, die die Masse um 40–50 % reduzieren, was eine CAGR von 8,41 % bei Automobilfasern antreibt.

Was bedroht den Zugang der Faserindustrie zu recyceltem PET?

EU-Flasche-zu-Flasche-Mandate leiten klare Flocken in lebensmittelkontakttaugliches Harz um, was den Faserfeedstock verknappt und die Margen drückt.

Wie mindern Hersteller die Rohstoffpreisvolatilität?

Führende Unternehmen integrieren sich rückwärts in PTA und MEG und gehen chemische Recycling-Gemeinschaftsunternehmen ein, um stabile Rohstoffflüsse zu sichern.

Seite zuletzt aktualisiert am: