Taille et part du marché des centres de données hyperscale en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

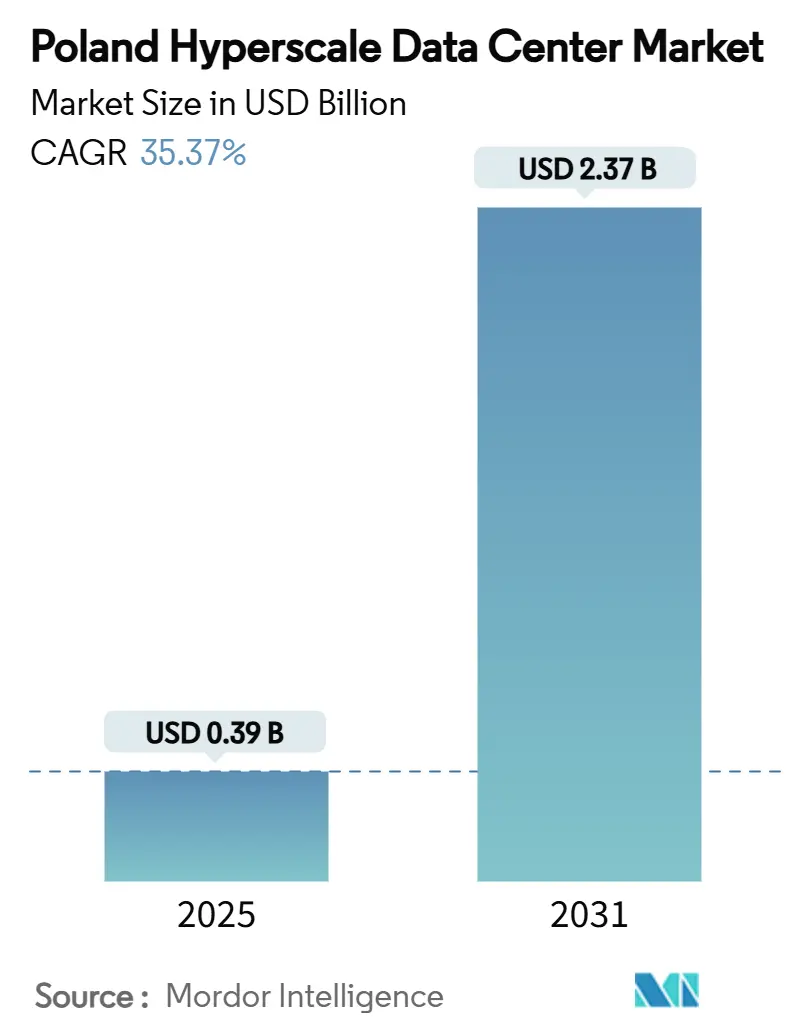

| Taille du Marché (2025) | 0.39 Milliards de dollars |

| Taille du Marché (2031) | 2.37 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 35.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale en Pologne par Mordor Intelligence

La taille du marché des centres de données hyperscale en Pologne s'élevait à 385,87 millions USD en 2025 et devrait atteindre 2 374,49 millions USD en 2031, progressant à un CAGR remarquable de 35,37% sur la période, tandis que la charge informatique installée passe de 564,11 MW à 1 086,70 MW à un CAGR de 11,55%. Les mandats croissants de cloud souverain, les engagements milliardaires des hyperscalers et la base de coûts d'exploitation relativement faible de la Pologne se sont conjugués pour créer une attraction décisive pour les nouveaux déploiements. Les opérateurs privilégient les accords d'achat d'énergie renouvelable (PPA), les modernisations par refroidissement liquide et les suites avancées de gestion d'infrastructure de centres de données (DCIM) pour équilibrer les densités de puissance croissantes avec les objectifs de durabilité. Le segment de la colocation reste dominant, mais les auto-constructions des hyperscalers s'accélèrent le plus rapidement alors que Microsoft, Google et AWS s'efforcent d'établir des zones cloud souveraines régionales. Les frais élevés de marché de capacité et la pénurie de talents en haute tension tempèrent les perspectives, mais n'ont pas ralenti l'acquisition de sites à court terme, notamment autour de Varsovie, Cracovie et Poznań. Le pouvoir de fixation des prix se déplace vers les installations prêtes pour l'IA, une tendance soulignée par le projet d'usine d'IA souveraine de 100 MW de Beyond.pl conçue pour les grappes de GPU à refroidissement liquide.

Principaux enseignements du rapport

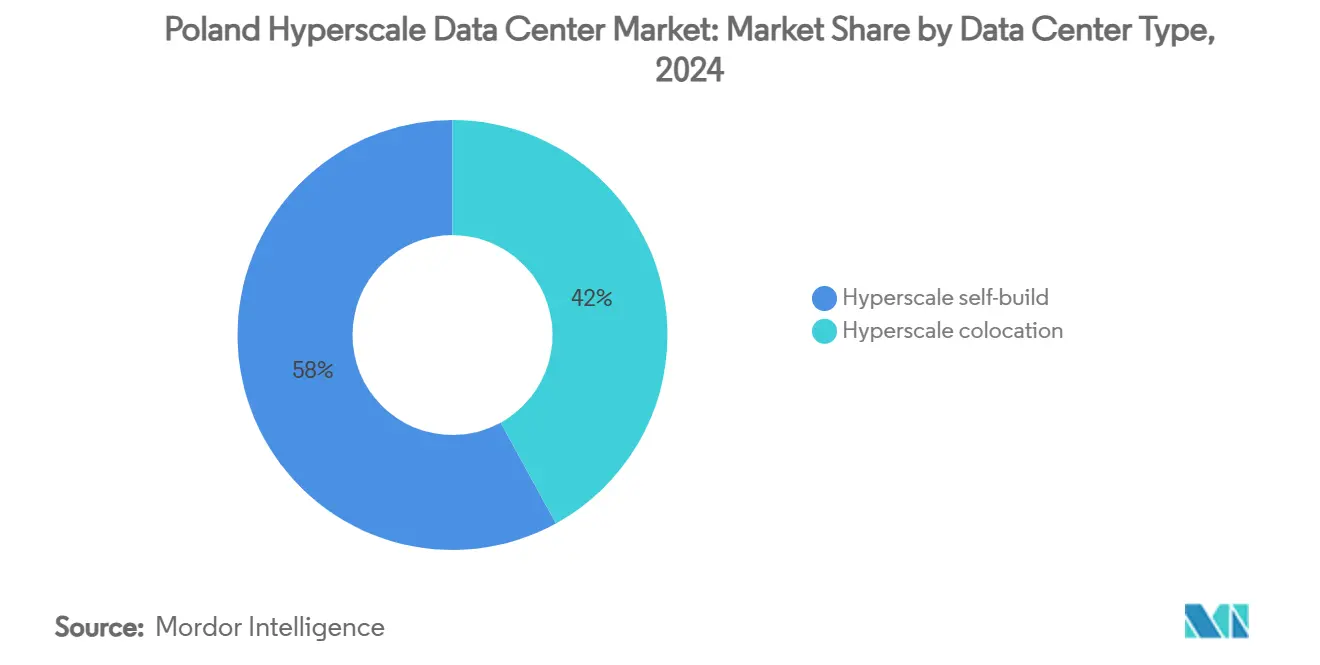

- Par type de centre de données, la colocation hyperscale détenait 58% de la part de marché des centres de données hyperscale en Pologne en 2024, tandis que les installations en auto-construction hyperscale devraient enregistrer un CAGR de 18,40% jusqu'en 2031.

- Par composant, l'infrastructure informatique représentait 42% de la taille du marché des centres de données hyperscale en Pologne en 2024, tandis que les systèmes de refroidissement devraient croître à un CAGR de 22,70% jusqu'en 2031.

- Par norme de niveau, les sites de Niveau III représentaient 71% de la capacité en 2024 ; les installations de Niveau IV devraient progresser à un CAGR de 19,10% jusqu'en 2031.

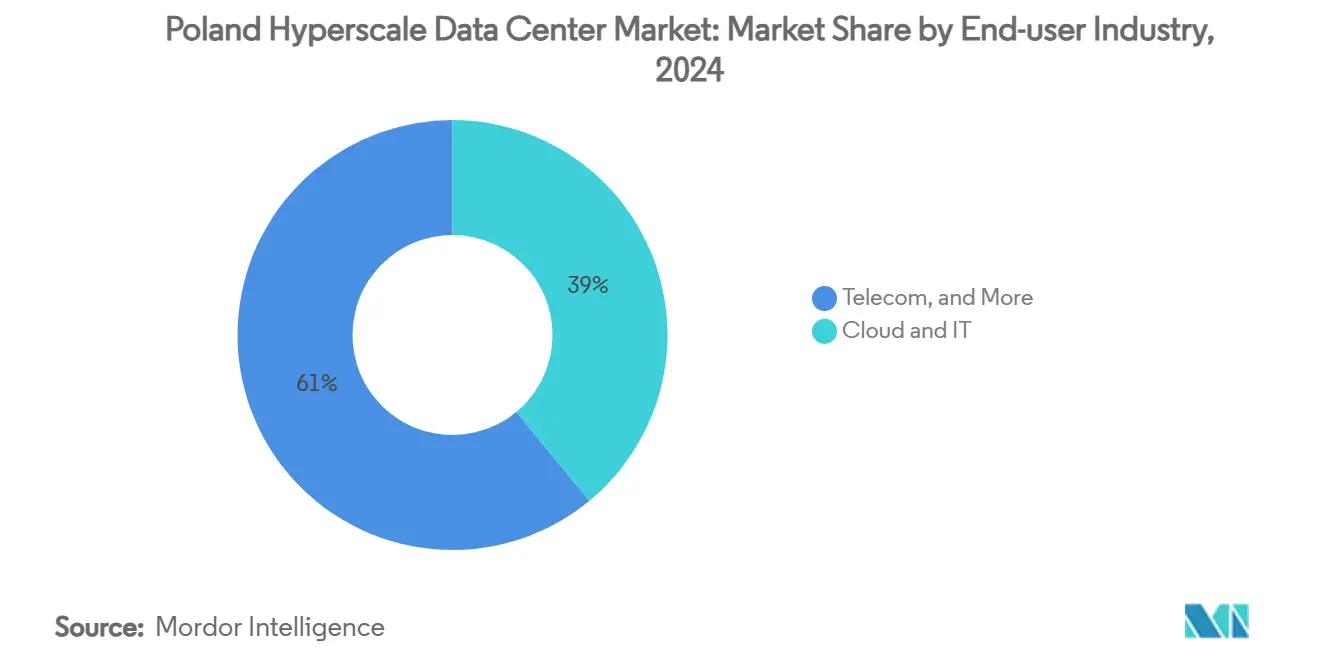

- Par secteur d'utilisateur final, le cloud et l'informatique ont capturé 39% des revenus en 2024 et devraient afficher un CAGR de 24,30% jusqu'en 2031.

- Par taille de centre de données, les déploiements à très grande échelle (supérieure à 25 MW et inférieure ou égale à 60 MW) contrôlaient 46% de la taille du marché des centres de données hyperscale en Pologne en 2024, tandis que les constructions à méga-échelle (supérieure à 60 MW) devraient progresser à un CAGR de 20,80% entre 2025 et 2030.

Tendances et perspectives du marché des centres de données hyperscale en Pologne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements de régions cloud par les hyperscalers | +8.20% | National ; corridors Varsovie, Cracovie, Poznań | Moyen terme (2 à 4 ans) |

| Mandats de cloud souverain et zones périphériques RGPD | +6.80% | À l'échelle de l'UE avec la Pologne comme plaque tournante stratégique | Court terme (≤ 2 ans) |

| PPA d'énergie renouvelable exploitant l'essor du photovoltaïque solaire en Pologne | +4.10% | National ; plus fort dans les voïvodies du sud | Long terme (≥ 4 ans) |

| L'automatisation DCIM/IA réduit les coûts d'exploitation et les risques de pannes | +3.70% | Tendance mondiale avec adoption locale | Moyen terme (2 à 4 ans) |

| Refroidissement liquide pour les grappes LLM/GPU | +5.90% | National ; campus prêts pour l'IA | Court terme (≤ 2 ans) |

| Projets pilotes de micro-nucléaire sur site basés sur des SMR | +2.10% | Projets pilotes dans des zones industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements de régions cloud par les hyperscalers

L'engagement de Microsoft de 2,8 milliards PLN (705 millions USD) annoncé en février 2025 constitue le plus grand projet d'hyperscaler jamais annoncé en Pologne, englobant des capacités en matière de cloud, d'IA et de cybersécurité [1]Mike Robuck, "Microsoft invests $705M in Polish AI, cloud," Mobile World Live, mobileworldlive.com. Des programmes similaires de plusieurs milliards de zlotys de Google placent Cracovie et Poznań sur la carte hyperscale, reflétant une stratégie visant à diversifier les charges de travail au-delà du réseau saturé de Varsovie. Le plan de cloud souverain européen plus large d'Amazon élève davantage le marché des centres de données hyperscale en Pologne en tant que nœud secondaire mais critique pour le débordement des charges de travail en provenance des plateformes FLAP-D. Ensemble, ces déploiements aiguisent la concurrence, accélèrent la constitution de réserves foncières et intensifient la demande de campus en construction neuve de classe 100 MW.

Mandats de cloud souverain et zones périphériques RGPD

Les règles européennes de souveraineté des données obligent les charges de travail à rester dans la juridiction de l'UE ; la double appartenance de la Pologne à l'UE et à l'OTAN, ainsi que son profil de coûts favorable, en font une ancre idéale pour le cloud souverain. La collaboration de Microsoft avec le gouvernement polonais sur la cybersécurité illustre l'attrait réglementaire pour une infrastructure conforme dans le pays. L'"Usine d'IA souveraine" de Beyond.pl maintient les ensembles de données d'entraînement à l'intérieur des frontières polonaises tout en répondant à la demande à l'échelle de l'UE, illustrant comment les opérateurs locaux monétisent la conformité.

PPA d'énergie renouvelable exploitant l'essor du photovoltaïque solaire en Pologne

Les volumes de PPA augmentent fortement alors que les opérateurs de centres de données concluent des accords pluridécennaux avec des développeurs de projets solaires comme BayWa r.e., dont l'installation photovoltaïque de 64,6 MWc à Witnica, sans subvention, a établi un précédent pour les PPA d'entreprise sans subvention [2].BayWa r.e., "BayWa r.e. signe le premier accord d'achat d'énergie solaire en Pologne", baywa-re.com Un portefeuille de projets dépassant 1 GW positionne les campus hyperscale pour atteindre les objectifs de neutralité carbone et se prémunir contre la volatilité des prix de l'électricité du réseau. Les pionniers s'assurent des tarifs avantageux avant que la demande industrielle ne resserre les prix des PPA, préservant ainsi un potentiel de marge à long terme.

Refroidissement liquide pour les grappes LLM/GPU

Les charges de travail d'IA ont porté les densités de puissance des baies bien au-delà de 50 kW, rendant le refroidissement liquide indispensable. Les constructions polonaises de CoreWeave s'articulent autour de boucles de liquide de refroidissement direct puce à puce qui dissipent la chaleur à un PUE inférieur à celui des systèmes à refroidissement par air comparables. Les solutions conteneurisées de Grando hébergent 2 240 GPU par module, permettant une capacité d'ajustement rapide pour les pics d'entraînement de modèles. Les opérateurs dotés d'une expertise technique approfondie acquièrent un avantage durable, car la complexité du refroidissement décourage les nouveaux entrants.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau et hausse des frais de marché de capacité | –4.3% | National ; aiguë dans la zone métropolitaine de Varsovie | Court terme (≤ 2 ans) |

| Pénurie de talents HT/MT et hausse des salaires | –2.8% | Grandes villes à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Restrictions d'utilisation de l'eau dans les zones sujettes à la sécheresse | –1.9% | Voïvodies du sud et du centre | Long terme (≥ 4 ans) |

| Biais d'exportation de GPU lié à la loi européenne sur les semi-conducteurs | –2.1% | À l'échelle de l'UE, Pologne secondaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et hausse des frais de marché de capacité

La file d'attente de transmission de Varsovie a dépassé la capacité disponible, ce qui a conduit l'opérateur de réseau PSE à imposer des règles de paiement anticipé et des frais non remboursables plus élevés, prolongeant les délais de raccordement au-delà de 36 mois [3].Tomasz Chabrzyk, "Pologne : New Rules for Connecting to the Grid," twobirds.com Des réformes parallèles en Allemagne laissent entrevoir une tendance régionale qui remet en question les stratégies de construction centrées sur les métropoles. Les promoteurs prospectent désormais des villes secondaires, mais les mises à niveau de transmission accusent un retard par rapport à la demande, tempérant la courbe de croissance du marché des centres de données hyperscale en Pologne.

Pénurie de talents HT/MT et hausse des salaires

Seulement 8,33% des fabricants polonais ont mis en œuvre des solutions d'Industrie 4.0, signalant une concurrence à venir pour les mêmes ingénieurs en haute tension requis par les centres de données. L'inflation salariale pour les postes de conception électrique senior a dépassé 12% en 2024, pénalisant les fournisseurs de colocation plus petits qui ne peuvent pas s'aligner sur les grilles salariales des hyperscalers. La décision de Flex de doubler sa production d'infrastructure d'alimentation en Pologne accentue la pression en détournant les talents vers la fabrication d'équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : l'élan de l'auto-construction s'accélère

Le segment a généré la plus grande hausse sur le marché des centres de données hyperscale en Pologne en 2025, les auto-constructions des hyperscalers ciblant les campus axés sur l'IA. La valeur a progressé parallèlement à un CAGR de 18,40% malgré le maintien d'une part de 58% par la colocation en 2024. Microsoft personnalise les topologies d'alimentation au niveau des baies pour alimenter les grappes de GPU, tandis que Google répartit son empreinte entre la construction propre à Cracovie et des salles louées à Poznań pour les nœuds périphériques sensibles à la latence.

La colocation reste pertinente pour les charges de travail d'entreprise de type ' lift-and-shift ' nécessitant un hébergement souverain sans exposition aux dépenses d'investissement. Beyond.pl s'aligne sur ce créneau en intégrant des accélérateurs d'IA dans les accords de niveau de service de colocation, hybridant ainsi efficacement le modèle. Sur l'horizon des prévisions, le marché des centres de données hyperscale en Pologne est susceptible de se bifurquer : les hyperscalers aux poches profondes posséderont des zones d'IA stratégiques, tandis que les spécialistes de la colocation se tourneront vers les locataires d'entreprise à densité moyenne nécessitant des empreintes conformes au RGPD dans plusieurs métropoles polonaises.

Par composant : les systèmes de refroidissement pilotent l'évolution de l'infrastructure

Les produits de refroidissement ont affiché la pente de revenus la plus rapide, dépassant un CAGR de 22,70%, même si l'infrastructure informatique a conservé 42% de la part de valeur en 2024. La taille du marché des centres de données hyperscale en Pologne pour le seul refroidissement devrait plus que tripler d'ici 2030, car chaque nouvelle baie GPU pousse les objectifs de PUE des installations en dessous de 1,2. Les opérateurs déploient progressivement des échangeurs de chaleur en porte arrière avant de migrer vers des boucles à plaques froides directes puce à puce, préparant ainsi l'avenir pour des densités de 100 kW par armoire.

L'équipement électrique - onduleurs, appareillage de commutation, chemins de câbles - suit la même logique, mis à niveau vers des topologies à 415 V et 800 V pour réduire le courant tout en supportant les GPU de l'ordre du mégawatt. L'espace mécanique au sol s'agrandit pour accueillir des pompes plus importantes et des collecteurs de liquide de refroidissement redondants. Les modules à refroidissement liquide conteneurisés de Grando permettent aux opérateurs de tester l'immersion diphasique avant d'engager des capitaux dans des modernisations à grande échelle. Par conséquent, le marché des centres de données hyperscale en Pologne valorise de plus en plus les services d'intégration d'ingénierie au même titre que les dépenses matérielles, accélérant la consolidation des fournisseurs.

Par norme de niveau : la croissance du Niveau IV reflète les exigences de fiabilité de l'IA

Le Niveau III détenait 71% des parts, mais la taille du marché des centres de données hyperscale en Pologne pour les sites de Niveau IV devrait dépasser ce chiffre à un CAGR de 19,10%. Les défaillances d'entraînement d'IA déclenchées par des incidents d'alimentation peuvent gaspiller des millions d'heures-GPU, faisant de la redondance 2N+1 un coût rationnel. Le campus souverain de Beyond.pl et le projet WAW 3 d'Atman intègrent tous deux des alimentations utilitaires indépendantes et des circuits d'eau glacée en boucle pour atteindre une disponibilité de 99,995%.

Pendant ce temps, le Niveau III reste optimal pour les nœuds périphériques à latence équilibrée et les grappes de distribution de contenu où la redondance horizontale atténue le risque. La stratification à deux niveaux stimule les entreprises de conception-construction spécialisées dans les enveloppes de Niveau III à maintenance simultanée qui incluent des galeries d'équipements de Niveau IV optionnelles, offrant aux locataires une voie de montée en gamme sans nouvelles constructions en terrain vierge.

Par secteur d'utilisateur final : l'intensification de la domination du cloud et de l'informatique

Les charges de travail cloud et informatiques ont conservé 39% des revenus et sont prévues pour un CAGR de 24,30%, consolidant la plus grande composante du marché des centres de données hyperscale en Pologne. La migration des banques et des entreprises de technologie financière vers des systèmes cœurs de type SaaS ajoute des charges de pointe ; Alior Bank a migré ses analyses vers Azure-native VantageCloud en 2024, suscitant d'autres victoires des hyperscalers.

Les opérateurs de télécommunications maintiennent la densité d'ingénierie du trafic via des coentreprises de fibre optique - le FiberCo d'Orange, d'une valeur de 2,75 milliards PLN, a levé 2,4 millions de liaisons du dernier kilomètre, renforçant la connectivité périphérique. Les segments de l'Industrie 4.0 et du commerce électronique sont à la traîne en termes absolus de MW, mais progressent en termes relatifs à mesure que le contrôle qualité par vision artificielle et les tableaux de bord d'inventaire en temps réel deviennent courants dans la base manufacturière résiliente de la Pologne.

Par taille de centre de données : les installations à méga-échelle captent la demande d'IA

Les salles à très grande échelle (supérieure à 25 MW et inférieure ou égale à 60 MW) représentaient 46% de la taille du marché des centres de données hyperscale en Pologne en 2024 et restent le modèle de base pour les zones de disponibilité cloud multirégionales. Cependant, les constructions à méga-échelle progresseront à un CAGR de 20,80%, catalysées par des laboratoires d'IA à locataire unique nécessitant des blocs d'alimentation contigus. Le campus souverain de 100 MW de Beyond.pl et la conception de 30 MW de Switch Datacenters à Varsovie illustrent une tendance plus large vers des parcelles en terrain vierge plus grandes à proximité des sous-stations suburbaines.

Les grandes installations correspondent encore aux parcelles métropolitaines contraintes par la latence, mais font face à des économies d'échelle décroissantes à mesure que le refroidissement liquide gonfle les empreintes mécaniques. Le prochain cycle comportera probablement des grappes modulaires à méga-échelle reliées par des alimentateurs dédiés de 110 kV, renforçant le levier de négociation de la capacité réseau tout en permettant un déploiement progressif des capitaux.

Analyse géographique

Varsovie ancre le marché des centres de données hyperscale en Pologne avec la plupart des points d'accès au cloud souverain, soulignés par le campus de 705 millions USD de Microsoft et le site haute densité de Switch Datacenters. Cracovie et Poznań sont devenues des anneaux de croissance satellites où le foncier est moins cher et les PPA d'énergie renouvelable abondants, comme en témoigne l'initiative de supercalculateur IA de Google, GOV.PL. Les métropoles secondaires offrent un soulagement face à la congestion du réseau de Varsovie tout en bénéficiant du vivier de plus de 400 000 spécialistes en informatique concentrés dans les pôles universitaires du pays.

Les voïvodies du sud comme Lubusz et la Silésie combinent un ensoleillement solaire avec des charges industrielles ; l'installation Witnica de BayWa r.e. offre un modèle illustratif de PPA que les opérateurs de centres de données peuvent reproduire pour réduire les émissions de périmètre 2. Les études longitudinales sur la sécheresse dans le bassin de la Neisse de Lusace alertent les opérateurs sur de futures restrictions d'utilisation de l'eau, mettant en lumière les conceptions à refroidissement par immersion qui réduisent la consommation d'eau par évaporation.

Les fonds structurels de l'UE destinés à la résilience du réseau et un plan national visant à consacrer 5% du PIB à la transformation numérique d'ici 2035 garantissent des constructions d'infrastructures continues, mais les moratoires de raccordement dans la zone métropolitaine de Varsovie poussent les promoteurs vers des parcs industriels en terrain vierge avec des fenêtres d'interconnexion plus rapides. La dispersion qui en résulte améliore la couverture de l'informatique périphérique pour les grappes d'Industrie 4.0 qui exploitent l'ascendance manufacturière de la Pologne.

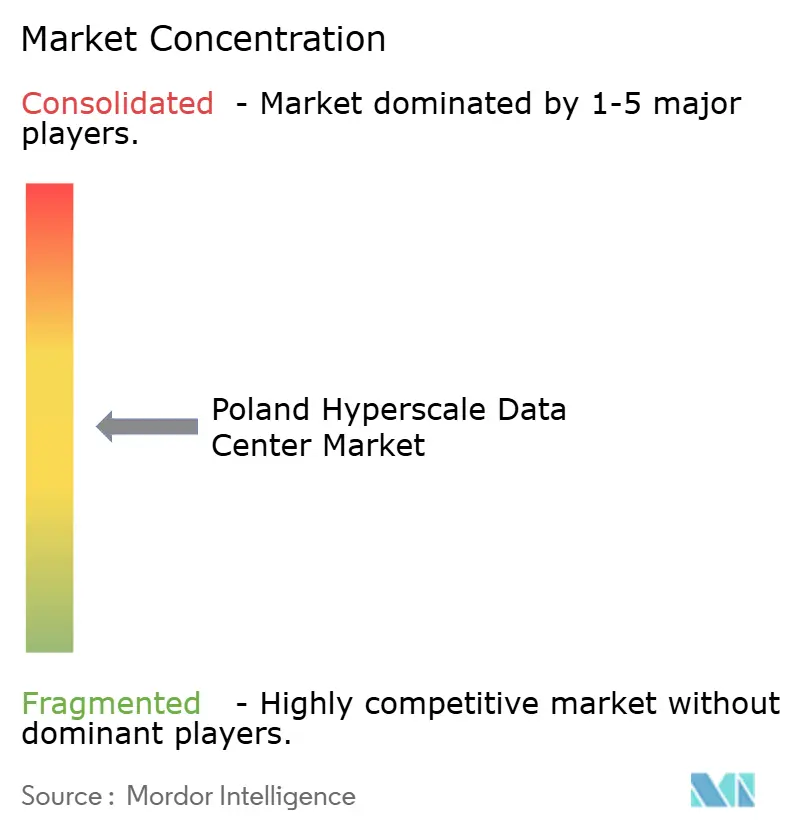

Paysage concurrentiel

Le secteur des centres de données hyperscale en Pologne affiche une concentration modérée. Microsoft et Google dominent le terrain grâce à des privilèges de cloud souverain et des engagements importants en dépenses d'investissement, tandis qu'AWS tire parti d'initiatives européennes plus larges pour la capacité de débordement. Le champion local Atman a obtenu 344 millions USD de financement lié aux critères ESG pour tripler la capacité de Varsovie, signalant sa confiance dans la colocation haut de gamme prête pour l'IA. Beyond.pl se différencie par un campus d'IA souverain et une expertise en refroidissement liquide basée sur des partenariats qui attire à la fois les charges de travail gouvernementales et celles des entreprises réglementées.

Les barrières à l'entrée sur le marché se resserrent à mesure que le refroidissement liquide, les conceptions de niveau supérieur et les PPA d'énergie renouvelable gonflent les capitaux initiaux. Des fabricants d'équipements comme Flex approfondissent la chaîne d'approvisionnement locale, raccourcissant les délais de livraison pour l'appareillage de commutation et les chemins de câbles, renforçant ainsi la résilience des grappes locales. Les projets pilotes de nucléaire modulaire émergents menés par KGHM-NuScale offrent une puissance de base à l'épreuve du temps, un potentiel changement de la donne pour les fermes de GPU assoiffées d'électricité décarbonée longue durée. Le thème plus large est la spécialisation : les opérateurs qui maîtrisent la nuance réglementaire, l'ingénierie de niveau IA et l'arbitrage en énergie renouvelable captureront une valeur disproportionnée à mesure que le marché des centres de données hyperscale en Pologne arrive à maturité.

Leaders du secteur des centres de données hyperscale en Pologne

Amazon Web Services Inc.

Google LLC

Meta Platforms, Inc.

Equinix, Inc.

Vantage Data Centers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Microsoft a annoncé un investissement de 2,8 milliards PLN (environ 700 millions USD) dans les technologies cloud et d'IA en Pologne, élargissant considérablement son empreinte de centres de données pour répondre à la demande croissante de services de transformation numérique et établir le pays comme un pôle régional d'IA.

- Mars 2025 : Vantage Data Centers a annoncé des plans pour un campus de 64 MW à Varsovie, conçu pour répondre aux exigences hyperscale avec des technologies de refroidissement avancées et l'intégration des énergies renouvelables, renforçant la position de Varsovie comme aimant pour les investissements internationaux dans les centres de données.

- Janvier 2025 : Polcom a annoncé des plans pour construire deux nouveaux centres de données près de Cracovie, augmentant la capacité de l'entreprise à servir des clients nationaux et internationaux tout en contribuant au développement des marchés secondaires de centres de données en Pologne au-delà de Varsovie.

- Février 2025 : Amazon a commencé les opérations à la ferme solaire de Miłkowice, sécurisant 140 MW d'énergie propre pour les installations locales.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché polonais des centres de données à grande échelle comme toutes les installations nouvelles ou d'expansion majeure situées en Pologne dont la charge informatique prévue dépasse 4 MW par hall et dont la propriété ou la location à long terme appartient à des plateformes mondiales de cloud ou à des entreprises numériques à locataire unique. Les revenus couvrent le coût initial de construction de l'infrastructure comptabilisé l'année de sa mise en service et les revenus récurrents des services associés à l'empreinte hyperscale.

Exclusion du champ d'application : Les salles de colocation d'entreprise, de périphérie et de détail de moins de 4 MW, ainsi que les projets mineurs de modernisation ou de rafraîchissement de l'équipement, ne font pas partie de cette base de référence.

Aperçu de la segmentation

- Par type de centre de données

- Auto-construction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure serveur

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unité de distribution d'alimentation

- Commutateurs de transfert et appareillages de commutation

- Systèmes d'alimentation sans interruption (UPS)

- Générateurs

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies (racks)

- Autre infrastructure mécanique

- Construction générale

- Développement du noyau et de l'enveloppe

- Services d'installation et de mise en service

- Ingénierie de conception

- Détection d'incendie, suppression et sécurité physique

- Solutions DCIM/BMS

- Infrastructure informatique

- Par norme de niveau

- Niveau III

- Niveau IV

- Par secteur d'utilisateur final

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- BFSI

- Fabrication

- Commerce électronique

- Autres utilisateurs finaux

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des entrepreneurs en conception-construction, des responsables de la colocation, des planificateurs de services publics et des responsables de la région du cloud à Varsovie, Poznań et Wrocław. Les conversations ont permis de clarifier la différence entre les MW en service et les MW autorisés, le prix moyen par MW déployé et les rampes d'utilisation des contrats, ce qui nous a permis de combler les lacunes que les données publiques seules laissent subsister.

Recherche documentaire

Nous avons commencé par extraire les données de base de sources ouvertes telles que Statistics Poland sur la pénétration du haut débit fixe, l'Office des communications électroniques sur la croissance du trafic IP, les communiqués de PSE sur les connexions au réseau, les indices de prix de l'électricité d'Eurostat et les documents de politique générale de l'Association polonaise des centres de données. Les documents déposés par les entreprises, les communiqués de presse et les dossiers des investisseurs ont permis d'ajouter le calendrier et la taille des engagements de construction. Notre équipe a également examiné D&B Hoovers pour les données financières des filiales d'hyperscalers, Dow Jones Factiva pour le flux d'informations sur les projets, et les registres d'expédition de Volza pour les importations de baies et de systèmes de refroidissement. Ces sources permettent d'ancrer le bassin de demande et les courbes de coûts ; de nombreuses autres références ont été consultées et sont disponibles dans les dossiers.

Dimensionnement du marché et prévisions

Un modèle descendant convertit le pipeline hyperscale engagé par la Pologne en valeur de marché annuelle en faisant passer le calendrier des MW de chaque campus par le coût de référence par MW, puis en superposant les revenus des services capturés à partir des taux de location négociés. Les résultats sont recoupés à l'aide d'indicateurs ascendants sélectifs, d'expéditions de baies de fournisseurs et d'estimations de volume ASP × échantillonnées, afin de vérifier leur plausibilité avant de les ajuster. Les variables clés comprennent la charge informatique installée, les annonces d'investissement dans les hyperscalers, l'efficacité de l'utilisation moyenne de l'énergie, la croissance de l'adoption de l'informatique dématérialisée, les tendances des tarifs énergétiques et les mouvements PLN-USD. Les prévisions s'appuient sur une régression multivariée combinée à une analyse de scénarios pour tenir compte des fluctuations de la politique énergétique ou des délais de la chaîne d'approvisionnement. Lorsque des lacunes subsistent, une interpolation prudente guidée par le consensus des principaux répondants est appliquée.

Cycle de validation et de mise à jour des données

Les sorties sont soumises à des contrôles d'anomalie par rapport à des systèmes indépendants de suivi des capacités, puis un analyste principal examine chaque hypothèse. Nous actualisons le modèle chaque année et déclenchons des mises à jour intermédiaires lorsque des mises en service de mégawatts, des changements de politique ou des fusions-acquisitions majeures entraînent une modification importante de la base.

Pourquoi le centre de données hyperscale de Mordor's Poland commande la fiabilité

Les estimations publiées diffèrent parce que les entreprises choisissent des champs d'application, des mesures et des rythmes d'actualisation différents.

Les choix de taux de change et la prise en compte des dépenses d'investissement annoncées ou des recettes réalisées creusent encore les écarts.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 385,87 millions de dollars (2025) | Mordor Intelligence | - |

| 810 millions USD (2023) | Conseil mondial A | Mélange d'hyperscale et de grande colocation, repose sur l'extrapolation des ordinateurs de bureau, validation limitée par des experts. |

| 1,15 milliard d'USD (2024) | Conseil régional B | Les dépenses d'investissement pour tous les types de centres de données sont indiquées au lieu des recettes comptabilisées ; les facteurs d'attrition du pipeline ne sont pas pris en compte. |

En résumé, le champ d'application discipliné de Mordor, les variables à double source et la mise à jour annuelle donnent aux décideurs une base de référence traçable et équilibrée qu'ils peuvent intégrer en toute confiance dans la budgétisation et la stratégie de localisation.

Questions clés auxquelles répond le rapport

À quelle vitesse la Pologne ajoute-t-elle de nouvelles capacités de centres de données hyperscale ?

La charge informatique installée devrait passer de 564,11 MW en 2025 à 1 086,70 MW d'ici 2031, soit un CAGR de 11,55% qui sous-tend des constructions d'infrastructures soutenues.

Qu'est-ce qui motive l'intérêt des hyperscalers pour la Pologne ?

Les mandats de cloud souverain, l'application du RGPD, les PPA d'énergie renouvelable et les coûts fonciers et énergétiques inférieurs par rapport aux villes FLAP-D attirent Microsoft, Google et AWS.

Les solutions de refroidissement liquide deviennent-elles standard dans les installations polonaises ?

Oui ; les baies d'entraînement d'IA dépassant 50 kW rendent le refroidissement liquide indispensable, propulsant le segment des systèmes de refroidissement à un CAGR de 22,70%.

Quelle ville polonaise offre le plus grand potentiel de croissance hyperscale au-delà de Varsovie ?

Cracovie s'impose comme un pôle secondaire de premier plan, bénéficiant de l'investissement de Google dans un supercalculateur d'IA et de files d'attente de raccordement au réseau moins congestionnées.

Quelle est l'importance des PPA d'énergie renouvelable pour les opérateurs de centres de données en Pologne ?

Les contrats solaires tels que le PPA Witnica de BayWa r.e. offrent une stabilité des prix à long terme et aident les opérateurs à s'aligner sur les objectifs de neutralité carbone des hyperscalers.

Quelle norme de niveau convient le mieux aux charges de travail d'IA en Pologne ?

Les installations de Niveau IV, croissant à un CAGR de 19,10%, offrent une redondance 2N+1 qui minimise les interruptions coûteuses d'entraînement GPU.

Dernière mise à jour de la page le: