Tamanho e Participação do Mercado de Ativadores de Plantas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

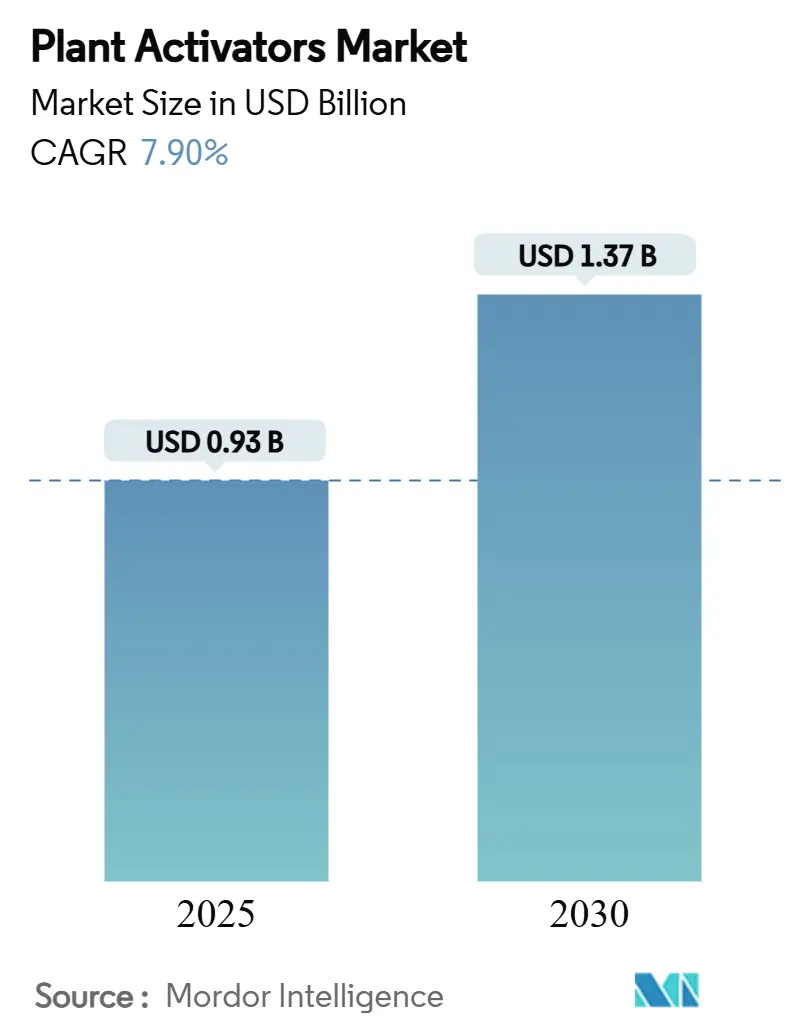

| Tamanho do Mercado (2025) | 0.93 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.37 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.90% CAGR |

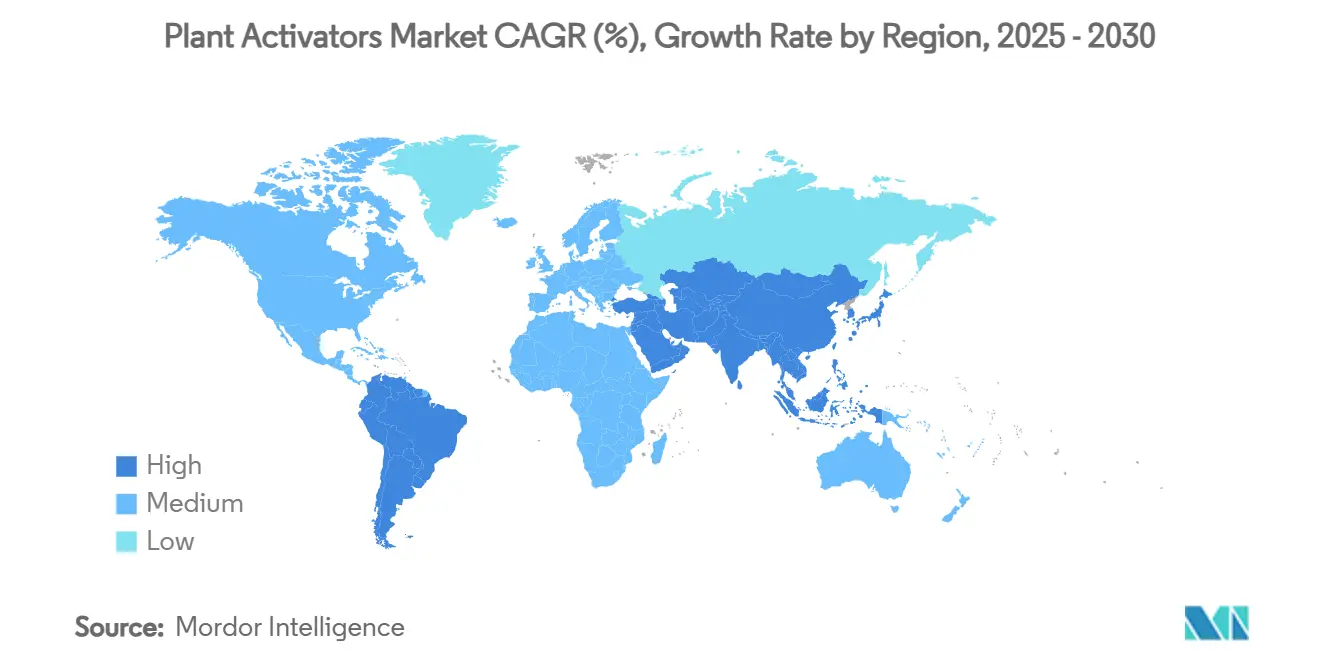

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

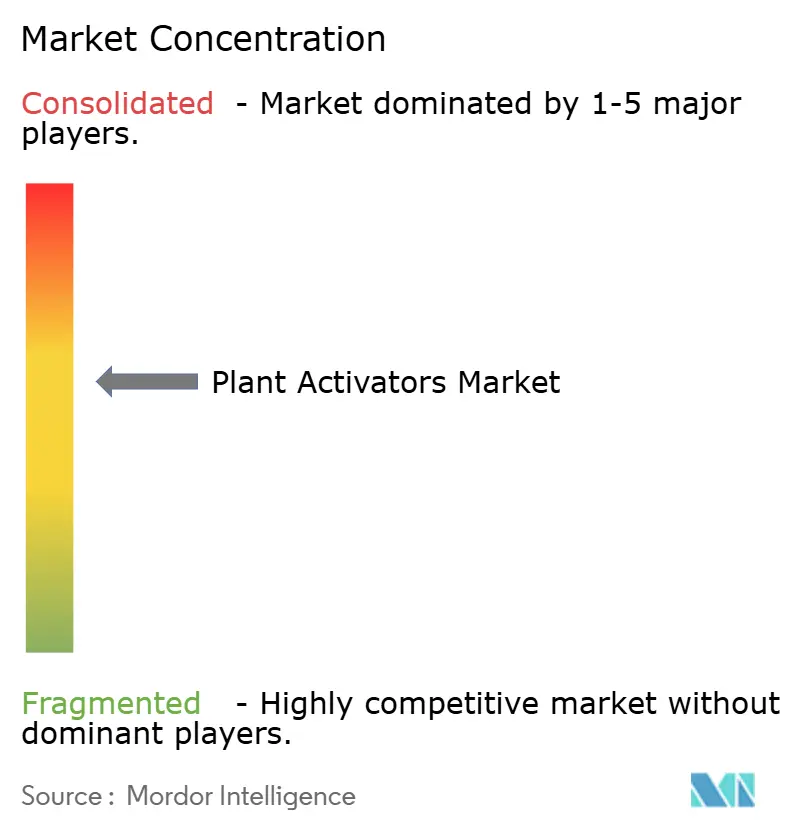

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ativadores de Plantas por Mordor Intelligence

O tamanho do mercado de ativadores de plantas é de USD 0,93 bilhão em 2025 e está previsto para avançar para USD 1,37 bilhão até 2030, refletindo um CAGR de 7,9% ao longo do período. A crescente demanda por produtos sem resíduos, o impulso regulatório para insumos biológicos e a integração de ativadores em sistemas de agricultura de precisão são as principais forças por trás dessa trajetória. A Europa mantém a liderança à medida que a União Europeia impulsiona uma redução de 50% no uso de pesticidas químicos[1]Fonte: Comissão Europeia, Estratégia do Prado ao Prato,

ec.europa.eu., enquanto a Ásia-Pacífico acelera com base na horticultura em ambiente controlado na China e na Índia. Fontes biológicas, formulações líquidas e aplicações foliares convergem para formar o conjunto de soluções dominante adotado por grandes fazendas e operadores de estufas. Os líderes de mercado aprimoram seus portfólios por meio de parcerias em biotecnologia, mesmo que gargalos de fornecimento em bioativos especializados e lacunas de eficácia em microclimas permaneçam desafios materiais para o crescimento.

Principais Conclusões do Relatório

- Por tipo de produto, os indutores de resistência detinham 41% da participação do mercado de ativadores de plantas em 2024, enquanto as moléculas sinalizadoras devem crescer a um CAGR de 11,8% até 2030.

- Por fonte, as soluções biológicas representaram 59% do tamanho do mercado de ativadores de plantas em 2024 e estão projetadas para expandir a um CAGR de 12,4% até 2030.

- Por modo de aplicação, a pulverização foliar comandou uma participação de 62% em 2024, enquanto o tratamento de sementes está projetado para registrar a taxa de crescimento mais rápida, de 8,3% de CAGR.

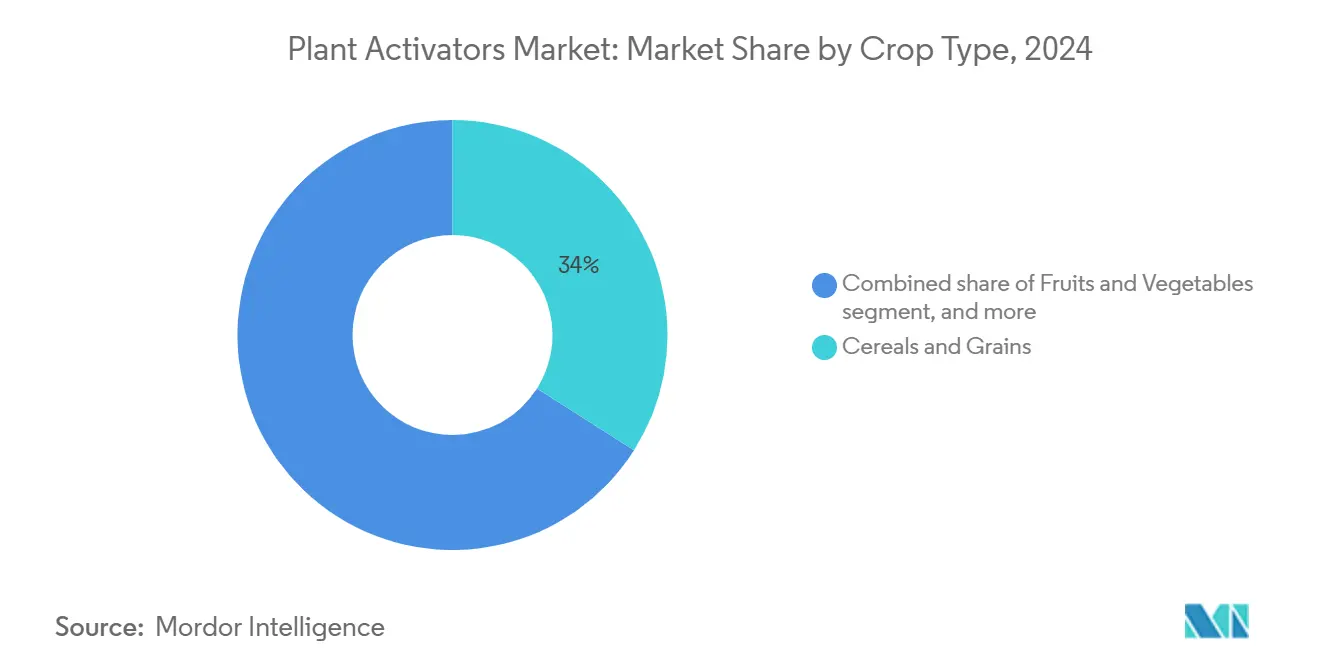

- Por tipo de cultura, cereais e grãos capturaram 34% da receita do mercado de ativadores de plantas em 2024, enquanto frutas e vegetais estão projetados para crescer a um CAGR de 9,8% até 2030.

- Por formulação, os produtos líquidos representaram 68% do mercado de ativadores de plantas em 2024 e estão previstos para crescer a um CAGR de 11,2%.

- Por geografia, a Europa liderou com a maior participação regional de 35% em 2024, e a região Ásia-Pacífico deve entregar um CAGR de 9,8%, o mais alto entre todas as regiões.

- Syngenta Group, BASF SE, Bayer AG, UPL Limited e Sumitomo Chemical Co., Ltd controlam 68% do mercado de ativadores de plantas. Isso indica uma concentração de mercado moderada devido à presença dessas grandes empresas globais.

Tendências e Perspectivas do Mercado Global de Ativadores de Plantas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na demanda por produtos sem resíduos | +2.10% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Impulso regulatório para insumos biológicos para culturas | +1.80% | Europa e América do Norte principalmente, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de programas de manejo integrado de pragas | +1.50% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Rápida expansão da horticultura em estufas | +1.20% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e América do Norte | Curto prazo (≤ 2 anos) |

| Impulsionadores emergentes de imunidade vegetal baseados em RNA | +0.80% | América do Norte e Europa, com expansão de P&D globalmente | Longo prazo (≥ 4 anos) |

| Monetização de créditos de carbono pela redução da carga de pesticidas | +0.50% | América do Norte e América do Sul, expandindo para a Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Produtos Sem Resíduos

As redes de supermercados agora aplicam políticas de zero resíduos que tornam a proteção biológica um pré-requisito de aquisição. Varejistas como Walmart e Carrefour exigem que os fornecedores entreguem produtos sem resíduos detectáveis de pesticidas, levando os produtores a migrar para ativadores que acionam as defesas endógenas das culturas. Os segmentos de mercado premium recompensam os produtores em conformidade com aumentos de preço de 15 a 25%. As aprovações federais das cepas Bacillus subtilis BU1814 e Bacillus velezensis 11604 para isenções de tolerância reforçam a justificativa regulatória que favorece insumos sem resíduos[2]Fonte: Agência de Proteção Ambiental dos Estados Unidos, 40 CFR 180.1348 -- Bacillus subtilis cepa BU1814; isenção do requisito de tolerância,

ecfr.gov.. O incentivo comercial é amplificado à medida que os varejistas internalizam o risco reputacional associado a violações de resíduos.

Impulso Regulatório para Insumos Biológicos para Culturas

As agências governamentais simplificam os registros biológicos enquanto intensificam as restrições sobre pesticidas convencionais. A Agência de Proteção Ambiental dos Estados Unidos (EPA) emitiu mais de 20 isenções de tolerância biológica em 2024, incluindo proteínas de Brevibacillus laterosporus e aplicações de Myrothecium verrucaria inativado[3]Fonte: Agência de Proteção Ambiental dos Estados Unidos, Proteínas Brevibacillus Laterosporus Mpp75Aa1.1 e Bacillus Thuringiensis Vpb4Da2; Isenções do Requisito de Tolerância,

federalregister.gov.. Em paralelo, a vigésima terceira Adaptação ao Progresso Técnico da Europa reduz os prazos de aprovação para biológicos qualificados de até cinco anos para aproximadamente dois. Essa arbitragem regulatória permite que os fornecedores acelerem o lançamento de produtos em múltiplas regiões.

Adoção de Programas de Manejo Integrado de Pragas

As diretrizes do Departamento de Agricultura dos Estados Unidos (USDA) agora incorporam ativadores de plantas como insumos centrais do manejo integrado de pragas (MIP), ajudando as fazendas a reduzir o uso de pesticidas sintéticos em até 40% enquanto mantêm a produtividade. Esquemas de certificação, incluindo GlobalGAP e USDA Orgânico, citam cada vez mais os ativadores como ferramentas preferenciais, abrindo acesso ao mercado para produtores em conformidade. As seguradoras respondem reduzindo os prêmios para portfólios com menor uso de biológicos, criando um ciclo de retroalimentação econômica que transforma os ativadores de opcionais em prática padrão.

Rápida Expansão da Horticultura em Estufas

A agricultura em ambiente controlado expandiu 12% em 2024, especialmente na China, no Japão e em complexos emergentes no Oriente Médio. Os sistemas fechados amplificam a pressão de patógenos impulsionada pela umidade, aumentando a demanda por ativadores que funcionam sem comprometer os rígidos controles ambientais dos quais as estufas dependem. Os sistemas automatizados de fertirrigação proporcionam absorção quase instantânea, com eficiência de aplicação atingindo 90% em comparação com sistemas a campo aberto. As estufas com uso intensivo de capital, que geram receitas 10 a 15 vezes maiores por metro quadrado do que as fazendas a campo, justificam insumos biológicos premium que protegem culturas de alto valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Variabilidade da eficácia do produto entre microclimas | -1.40% | Global, com maior impacto em regiões tropicais e subtropicais | Curto prazo (≤ 2 anos) |

| Baixa conscientização dos agricultores em países em desenvolvimento | -1.10% | Ásia-Pacífico, África e América do Sul principalmente | Médio prazo (2 a 4 anos) |

| Custos rigorosos de registro multirregional | -0.90% | Global, com maiores barreiras na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Gargalos de fornecimento para bioativos especializados | -0.60% | Global, com fabricação concentrada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Variabilidade da Eficácia do Produto entre Microclimas

Os ensaios de campo revelam que as proteínas harpina flutuam em eficácia em até 60% sob alta umidade e estresse ultravioleta, minando a confiança dos agricultores. Os climas tropicais amplificam essa variabilidade à medida que as temperaturas e o pH oscilam amplamente ao longo da estação. Os fabricantes investem em revestimentos protetores e engenharia de proteínas para estabilizar os ativos, mas tal P&D aumenta os custos. Até que as formulações adaptadas ao clima amadureçam, a adoção ficará aquém nas regiões equatoriais.

Baixa Conscientização dos Agricultores em Países em Desenvolvimento

Os pequenos agricultores frequentemente carecem de conhecimento técnico sobre o momento, a dosagem e a compatibilidade dos ativadores com as práticas agrícolas existentes. Os serviços limitados de extensão rural e as barreiras linguísticas restringem o alcance do treinamento, enquanto a escassez de parcelas de demonstração retarda a difusão entre pares. Embora a meta de 26 milhões de hectares de agricultura orgânica da Índia incorpore o uso de ativadores, a execução no nível de base permanece desigual, travando a adoção em vastos mercados rurais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Da Resistência Ampla à Sinalização de Precisão

Os indutores de resistência representaram 41% da participação do mercado de ativadores de plantas em 2024, uma posição ancorada por vias comprovadas de resistência sistêmica adquirida que protegem contra diversos patógenos. O segmento se beneficia de décadas de validação em campo em diversas culturas, incluindo cereais, frutas e vegetais. As moléculas sinalizadoras, no entanto, estão projetadas para registrar um CAGR de 11,8% até 2030, à medida que os produtores migram para ferramentas de precisão que acionam defesas direcionadas com mínimo consumo de energia pela cultura.

A rápida adoção de moléculas sinalizadoras reflete uma mudança entre os produtores em direção a intervenções biológicas personalizadas. A GreenLight Biosciences e empresas similares demonstram viabilidade comercial para produtos baseados em RNA, canalizando 25 a 30% dos orçamentos de P&D do setor para sinalização molecular. Esses produtos se integram perfeitamente aos microbiomas do solo, preservando organismos benéficos que os fungicidas sintéticos frequentemente prejudicam. Os dados de campo mostram que os ganhos de produtividade permanecem estáveis mesmo com a redução dos insumos químicos, reforçando o apelo econômico. O contínuo suporte regulatório para ativos moleculares acelera o fluxo do pipeline, tornando as moléculas sinalizadoras a fronteira tecnológica que pode redefinir as combinações de portfólio no mercado de ativadores de plantas.

Por Fonte: Produtos Biológicos Assumem o Protagonismo

Os ativadores de plantas biológicos garantiram 59% de participação de mercado em 2024 e estão previstos para crescer a um CAGR de 12,4%, refletindo a prioridade regulatória e a confiança do consumidor. Aprovações mais rápidas e menores preocupações com resíduos oferecem claras vantagens comerciais sobre os equivalentes sintéticos, pois atendem a requisitos específicos em ambientes adversos.

Os avanços na fermentação de precisão agora produzem moléculas biológicas complexas a custos 60 a 70% abaixo da extração tradicional. No entanto, a capacidade global de fermentadores suporta apenas uma fração da demanda projetada, exigindo investimentos substanciais. As parcerias entre grandes empresas de agroquímicos e especialistas em biotecnologia visam ampliar as instalações e aliviar os gargalos. Em paralelo, os produtos sintéticos aprimoram a estabilidade e a vida útil em climas extremos, preservando uma posição de mercado onde o desempenho biológico é comprometido.

Por Modo de Aplicação: Pulverização Foliar Domina, Tratamento de Sementes Emerge

A pulverização foliar representou 62% das receitas do segmento em 2024, devido à sua compatibilidade perfeita com os pulverizadores de barra existentes e à rápida absorção pelas plantas. Os tratamentos do solo são valorizados pela liberação sustentada, mas são limitados por sensibilidades de tempo de aplicação. O tratamento de sementes está projetado para expandir na taxa mais rápida, com um CAGR de 8,3% até 2030, à medida que as tecnologias de revestimento permitem proteção em estágio inicial com menores volumes totais de insumos.

O mercado de ativadores de plantas evolui em conjunto com ferramentas de agricultura de precisão que otimizam a colocação e minimizam o desperdício. Os tratamentos de sementes se integram a plantadeiras de alta precisão, reduzindo as passagens no campo e a deriva. As aplicações no solo se beneficiam de dados sensoriais que identificam pontos críticos de patógenos, enquanto os sistemas de nanodistribuição prometem eficiências de absorção 40 a 50% maiores. Cada modo atende a objetivos agronômicos e ambientais distintos, garantindo uma combinação diversificada de aplicações.

Por Tipo de Cultura: Hectares de Culturas Básicas Lideram, Culturas Especiais Aceleram

Cereais e grãos contribuíram com 34% para o tamanho do mercado de ativadores de plantas em 2024, impulsionados pela vasta área cultivada de trigo, milho e arroz. As reduções programadas no uso de pesticidas sintéticos em culturas básicas consolidam uma base de volume para os ativadores. Frutas e vegetais, embora com menor área cultivada, crescerão a um CAGR de 9,8%, impulsionados pelos preços premium para produtos sem resíduos e pela concentração de culturas de alto valor em estufas. Gramados e plantas ornamentais permanecem segmentos de nicho, porém lucrativos, que os gestores de paisagismo buscam sob regulamentações ambientais rigorosas.

Os prêmios de preço em morangos orgânicos ou tomates de estufa compensam os custos elevados de insumos biológicos, elevando as taxas de adoção em culturas especiais acima das médias de culturas básicas. Por outro lado, os cereais de grande área impulsionam os fornecedores a desenvolver formulações em grande escala que ofereçam paridade de custo por hectare com os produtos químicos. Essa dinâmica molda as agendas de P&D e as estratégias de marketing em todo o mercado de ativadores de plantas.

Por Formulação: Líquidos Dominam, mas Produtos Secos Mantêm Nicho

Os produtos líquidos dominaram o mercado com uma participação de 68% em 2024 e estão projetados para crescer a um CAGR de 11,2%. Esse crescimento é atribuído à sua alta biodisponibilidade e compatibilidade com sistemas de mistura em tanque. Os avanços na estabilização agora mantêm 90% da atividade por até dois anos quando armazenados corretamente, reduzindo significativamente o desperdício. Os produtos secos se destacam em termos de eficiência de transporte e longa vida útil, mas exigem procedimentos de mistura na fazenda que desencorajam alguns produtores. As suspensões concentradas fecham a lacuna logística, entregando altas cargas de ativos sem sacrificar a estabilidade.

O aumento nos sistemas de fertirrigação e irrigação por gotejamento inclina ainda mais a balança para os líquidos, pois essas infraestruturas entregam doses precisas diretamente à rizosfera. No entanto, as regiões áridas com disponibilidade limitada de água ainda preferem grânulos secos que se integram aos fluxos de fertilizantes existentes. Ambos os formatos coexistirão, cada um otimizado para as realidades agronômicas locais.

Análise Geográfica

A Europa deteve a maior participação de 35% do mercado de ativadores de plantas em 2024, impulsionada pela estratégia Do Prado ao Prato da União Europeia, que exige uma redução de 50% no uso de pesticidas químicos até 2030. Alemanha, França e Espanha operam programas de subsídios para insumos biológicos, o que levou ao aumento da adoção em culturas em fileiras e vinhedos.

A região Ásia-Pacífico está definida para registrar o CAGR mais rápido de 9,8%. China e Índia aceleram a agricultura em ambiente controlado e a horticultura voltada para exportação, ambas dependentes de certificação sem resíduos. As redes de extensão governamental promovem a adoção biológica para proteger a saúde da água e do solo, ao mesmo tempo em que atendem às crescentes expectativas de segurança alimentar doméstica. Os investimentos em capacidade de fermentação posicionam a região para emergir como um polo de fabricação de ativadores, encurtando as cadeias de suprimentos e reduzindo as importações.

A América do Norte avança em crescimento constante. A Agência de Proteção Ambiental dos Estados Unidos mantém um processo transparente para aprovações biológicas, apoiando o lançamento comercial desses produtos. As diretrizes de manejo integrado de pragas do Departamento de Agricultura dos Estados Unidos incluem formalmente os ativadores, influenciando diretamente os grandes produtores de milho e soja. As atualizações do Canadá nos padrões orgânicos e nos programas de culturas especiais ampliam o escopo do mercado, especialmente em vegetais de estufa e pomares de frutas.

Cenário Competitivo

O mercado de ativadores de plantas apresenta consolidação moderada, com cinco grandes empresas, incluindo Syngenta Group, BASF SE, Bayer AG, UPL Limited e Sumitomo Chemical Co., Ltd, detendo uma participação de mercado combinada de 68%. Essas empresas aproveitam a distribuição global, os recursos regulatórios e os relacionamentos estabelecidos com os agricultores para reforçar suas posições de liderança. As colaborações estratégicas com startups de biotecnologia preenchem lacunas de inovação, como evidenciado pelas alianças do Syngenta Group com a Intrinsyx Bio e a Lavie Bio, visando acessar novos ativos microbianos.

A adoção de tecnologia enfatiza a fermentação de precisão e a biologia sintética. As isenções de tolerância da Agência de Proteção Ambiental (EPA) de 2024 para proteínas de Bacillus subtilis e Brevibacillus laterosporus validam essas plataformas e reduzem as barreiras de entrada para empresas que conseguem navegar eficientemente pelos dossiês. Os players de médio porte se diferenciam por meio de inovações em distribuição, como nanoemulsões e polímeros de revestimento de sementes, adaptados a microclimas.

Oportunidades de espaço em branco persistem na agricultura em ambiente controlado, na área orgânica e em mercados emergentes pouco atendidos. A resiliência da cadeia de suprimentos e a otimização de custos permanecem fatores cruciais à medida que a capacidade de fermentação se expande e a concorrência se intensifica, pressionando as margens. No geral, o mercado apresenta espaço tanto para consolidação quanto para entrada disruptiva.

Líderes do Setor de Ativadores de Plantas

BASF SE

Bayer AG

UPL Limited

Sumitomo Chemical Co., Ltd

Syngenta Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A ICL Group Ltd. concluiu a aquisição das operações da Lavie Bio Ltd. da Evogene Ltd., fortalecendo seu portfólio de soluções biológicas por meio de tecnologias de microbioma vegetal. Essa aquisição expandiu as capacidades da ICL em soluções baseadas em microrganismos.

- Fevereiro de 2025: A Acadian Plant Health lançou seu portfólio abrangente de Gestão de Estresse Abiótico, apresentando ativadores de plantas avançados derivados de algas marinhas, projetados para a agricultura resiliente ao clima.

- Dezembro de 2024: A Bayer obteve uma licença exclusiva para tecnologia de bioinsecticida da AlphaBio Control, expandindo seu portfólio de proteção biológica de culturas com novos mecanismos de controle de insetos. Esse acordo de licenciamento demonstra o compromisso da empresa em construir soluções biológicas abrangentes que complementam suas ofertas de ativadores de plantas.

- Novembro de 2024: A Elicit Plant obteve EUR 45 milhões (USD 48 milhões) em financiamento da Série B para acelerar sua expansão no mercado dos Estados Unidos e ampliar a produção de sua tecnologia de ativador de imunidade vegetal.

Escopo do Relatório Global do Mercado de Ativadores de Plantas

O Relatório do Mercado de Ativadores de Plantas é Segmentado por Tipo de Produto (Indutores de Resistência e Mais), por Fonte (Biológica e Sintética), por Modo de Aplicação (Pulverização Foliar, Tratamento do Solo e Tratamento de Sementes), por Tipo de Cultura (Cereais e Grãos, Frutas e Vegetais e Mais), por Formulação (Líquida e Seca) e por Geografia (América do Norte, América do Sul, Europa e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Indutores de Resistência |

| Moléculas Sinalizadoras |

| Outros |

| Biológico |

| Sintético |

| Pulverização Foliar |

| Tratamento do Solo |

| Tratamento de Sementes |

| Cereais e Grãos |

| Frutas e Vegetais |

| Oleaginosas e Leguminosas |

| Gramados e Plantas Ornamentais |

| Outros |

| Líquido |

| Seco |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Indutores de Resistência | |

| Moléculas Sinalizadoras | ||

| Outros | ||

| Por Fonte | Biológico | |

| Sintético | ||

| Por Modo de Aplicação | Pulverização Foliar | |

| Tratamento do Solo | ||

| Tratamento de Sementes | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Frutas e Vegetais | ||

| Oleaginosas e Leguminosas | ||

| Gramados e Plantas Ornamentais | ||

| Outros | ||

| Por Formulação | Líquido | |

| Seco | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de ativadores de plantas?

O tamanho do mercado de ativadores de plantas é de USD 0,93 bilhão em 2025.

Com que velocidade o mercado crescerá nos próximos cinco anos?

O mercado está previsto para expandir a um CAGR de 7,9% e atingir USD 1,37 bilhão até 2030.

Qual categoria de produto apresenta o maior potencial de crescimento?

As moléculas sinalizadoras crescerão a um CAGR de 11,8%, o mais rápido entre os tipos de produtos.

Por que os ativadores de plantas biológicos estão ganhando preferência sobre os sintéticos?

Aprovações aceleradas, demandas dos consumidores por produtos sem resíduos e compatibilidade com a agricultura de precisão impulsionam um CAGR de 12,4% para as soluções biológicas.

Página atualizada pela última vez em: