植物活性化剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

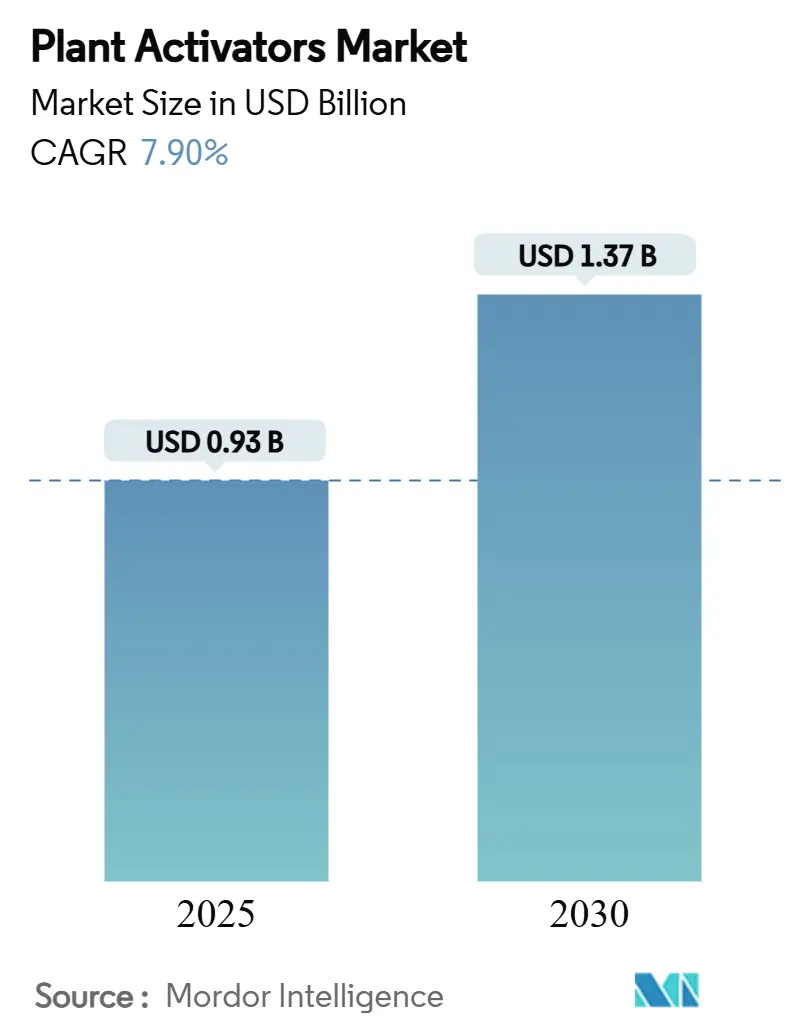

| 市場規模 (2025) | 0.93 十億米ドル |

| 市場規模 (2030) | 1.37 十億米ドル |

| 成長率 (2025 - 2030) | 7.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる植物活性化剤市場分析

植物活性化剤の市場規模は2025年に9億3,000万USDとなり、2030年までに13億7,000万USDへと拡大する見通しで、同期間における年平均成長率(CAGR)は7.9%を反映しています。残留物ゼロへの需要の高まり、生物由来農業資材に対する規制上の追い風、および精密農業システムへの活性化剤の組み込みが、この成長軌道を牽引する主要な力となっています。欧州連合が化学農薬使用量の50%削減を推進する中[1]出典:欧州委員会、「農場から食卓へ戦略」、ec.europa.eu。、欧州が市場をリードし、アジア太平洋地域は中国とインドにおける環境制御型園芸の拡大を背景に加速しています。生物由来供給源、液体製剤、および葉面散布が、大規模農場や温室事業者に採用される主要ソリューションセットを形成しています。市場リーダーはバイオテクノロジーパートナーシップを通じてポートフォリオを強化する一方、特殊バイオ活性成分の供給ボトルネックおよびマイクロ気候における有効性のギャップが、成長に対する重大な課題として残っています。

主要レポートのポイント

- 製品タイプ別では、抵抗性誘導剤が2024年の植物活性化剤市場シェアの41%を占め、シグナル伝達分子は2030年にかけて11.8%のCAGRで成長する見込みです。

- 供給源別では、生物由来ソリューションが2024年の植物活性化剤市場規模の59%のシェアを占め、2030年にかけて12.4%のCAGRで拡大すると予測されています。

- 施用方法別では、葉面散布が2024年に62%のシェアを占め、種子処理は8.3%のCAGRで最も速い成長率を記録すると予測されています。

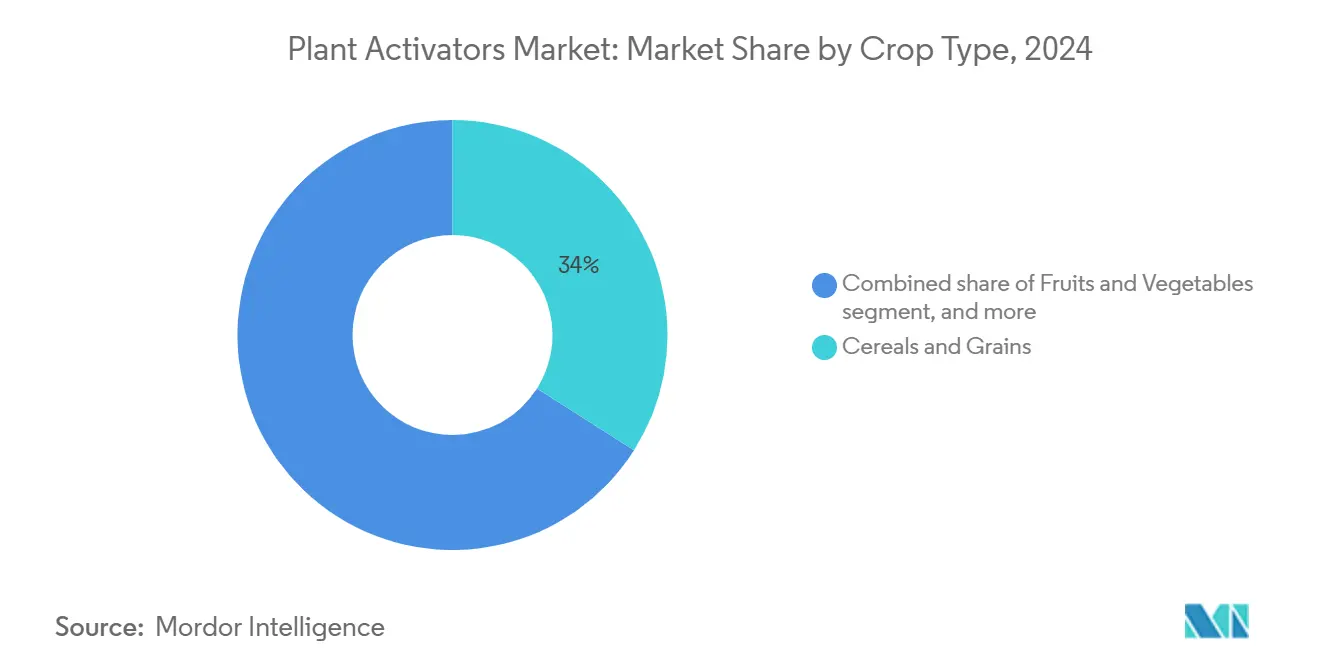

- 作物タイプ別では、穀物・穀類が2024年の植物活性化剤市場収益の34%を占め、果物・野菜は2030年にかけて9.8%のCAGRで成長すると予測されています。

- 製剤別では、液体製品が2024年の植物活性化剤市場の68%を占め、11.2%のCAGRで成長すると予測されています。

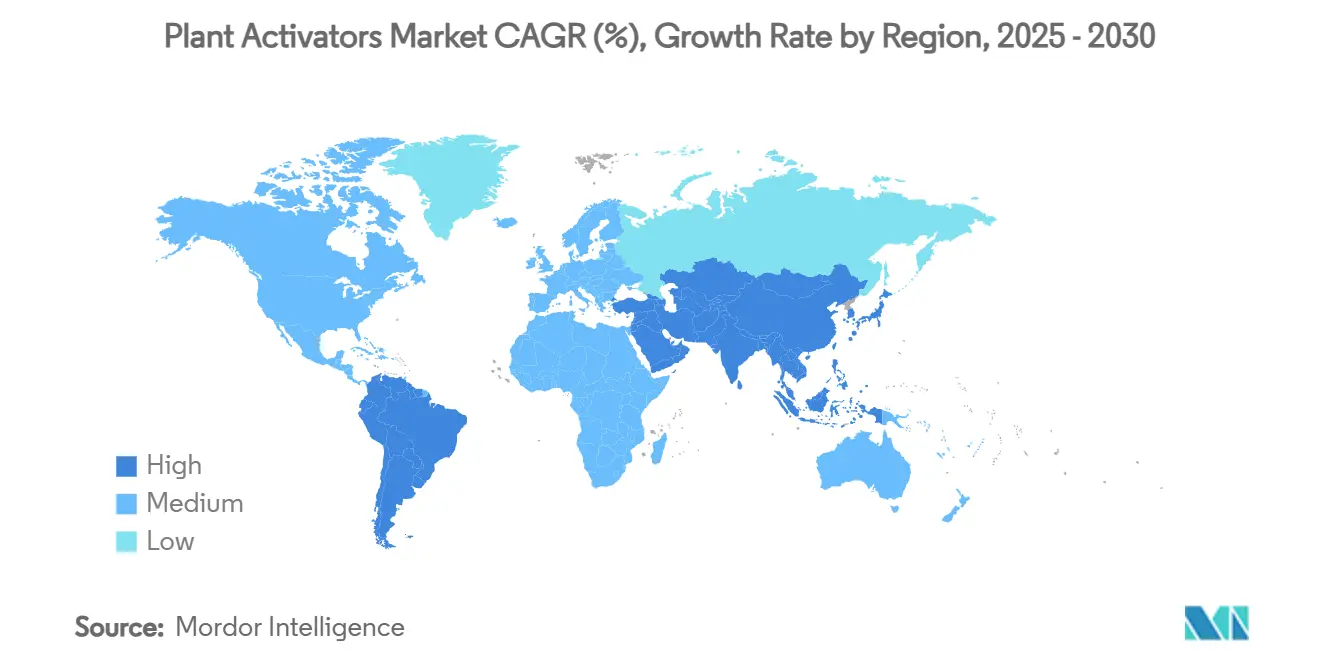

- 地域別では、欧州が2024年に35%の最大地域シェアをリードし、アジア太平洋地域は全地域の中で最高となる9.8%のCAGRを達成すると見込まれています。

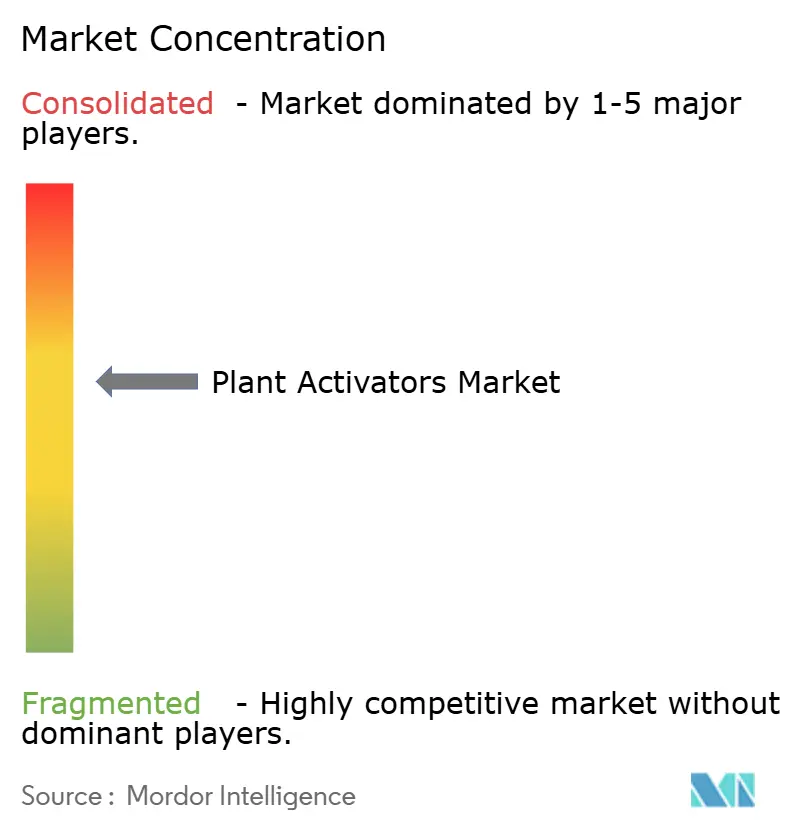

- Syngenta Group、BASF SE、Bayer AG、UPL Limited、およびSumitomo Chemical Co., Ltdが植物活性化剤市場の68%を支配しています。これは、主要なグローバル企業の存在による市場の中程度の集中を示しています。

世界の植物活性化剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 残留物ゼロ農産物への需要急増 | +2.10% | 北米と欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| 生物由来農業資材に対する規制上の推進力 | +1.80% | 主に欧州と北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 総合的病害虫管理プログラムの採用 | +1.50% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| 温室園芸の急速な拡大 | +1.20% | アジア太平洋地域が中核、中東および北米への波及 | 短期(2年以内) |

| RNAベースの植物免疫増強剤の台頭 | +0.80% | 北米と欧州、研究開発の波及効果はグローバル | 長期(4年以上) |

| 農薬使用量削減に対するカーボンクレジットの収益化 | +0.50% | 北米と南米、欧州へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

残留物ゼロ農産物への需要急増

スーパーマーケットチェーンは現在、生物的防除を調達の前提条件とするゼロ残留物ポリシーを施行しています。WalmartやCarrefourなどの小売業者は、検出可能な農薬残留物のない農産物をサプライヤーに要求しており、生産者は内因性の作物防御機構を活性化する活性化剤への切り替えを余儀なくされています。プレミアム市場セグメントは、適合した生産者に対して15〜25%の価格上乗せで報いています。Bacillus subtilis株BU1814およびBacillus velezensis株11604の耐性免除に関する連邦承認は、残留物ゼロ資材を支持する規制上の根拠を裏付けています[2]出典:米国環境保護庁、「40 CFR 180.1348 -- Bacillus subtilis株BU1814;耐性要件からの免除」、ecfr.gov。。小売業者が残留物違反に伴う評判リスクを内部化するにつれ、商業的インセンティブはさらに増幅されています。

生物由来農業資材に対する規制上の推進力

政府機関は生物由来製品の登録を合理化する一方、従来型農薬に対する規制を強化しています。米国環境保護庁(EPA)は2024年に、Brevibacillus laterosporusタンパク質および不活化Myrothecium verrucaria製剤を含む20件以上の生物由来耐性免除を発行しました[3]出典:米国環境保護庁、「Brevibacillus Laterosporus Mpp75Aa1.1およびBacillus Thuringiensis Vpb4Da2タンパク質;耐性要件からの免除」、federalregister.gov。。並行して、欧州の第23次技術進歩への適応により、適格な生物由来製品の承認期間が最長5年から約2年に短縮されています。このような規制上の裁定により、サプライヤーは複数の地域にわたって製品発売を加速させることができます。

総合的病害虫管理プログラムの採用

米国農務省(USDA)のガイドラインは現在、植物活性化剤を総合的病害虫管理(IPM)の中核的な資材として組み込んでおり、農場が収量を維持しながら合成農薬の使用量を最大40%削減するのに役立っています。GlobalGAPおよびUSDAオーガニックを含む認証スキームは、活性化剤を優先ツールとして挙げることが増えており、適合した生産者の市場アクセスを開いています。保険会社は生物由来資材を重視したポートフォリオに対して保険料を引き下げることで対応し、活性化剤を任意から標準的な慣行へと移行させる経済的フィードバックループを生み出しています。

温室園芸の急速な拡大

環境制御型農業は2024年に12%拡大し、特に中国、日本、および新興の中東複合施設において顕著でした。閉鎖系は湿度に起因する病原体の圧力を増幅させ、温室が依存する厳格な環境制御を損なうことなく機能する活性化剤への需要を高めています。自動化された液肥灌漑システムはほぼ即時の吸収を実現し、施用効率は露地栽培システムと比較して90%に達しています。露地農場と比べて1平方メートルあたり10〜15倍の収益を生み出す資本集約型温室は、高価値作物を保護するプレミアムな生物由来資材を正当化します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マイクロ気候間における製品有効性の変動 | -1.40% | 熱帯・亜熱帯地域で最も高い影響を持つグローバル | 短期(2年以内) |

| 途上国における農家の認知度の低さ | -1.10% | 主にアジア太平洋地域、アフリカ、南米 | 中期(2〜4年) |

| 複数地域にわたる厳格な登録コスト | -0.90% | 欧州と北米で最も高い障壁を持つグローバル | 長期(4年以上) |

| 特殊バイオ活性成分の供給ボトルネック | -0.60% | 製造が北米と欧州に集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マイクロ気候間における製品有効性の変動

フィールド試験では、ハルピンタンパク質が高湿度および紫外線ストレス下で有効性が最大60%変動することが明らかになっており、農家の信頼を損なっています。熱帯気候は、季節を通じて気温とpHが大きく変動するため、この変動性を増幅させます。メーカーは活性成分を安定化させるために保護コーティングおよびタンパク質工学に投資していますが、そのような研究開発はコストを増加させます。気候適応型製剤が成熟するまで、赤道地域での採用は遅れるでしょう。

途上国における農家の認知度の低さ

小規模農家は、活性化剤の施用タイミング、投与量、および既存の農業慣行との適合性に関する技術的知識を欠いていることが多いです。普及サービスの限界と言語の壁が研修の普及を制限し、実証圃場の不足が農家間の普及を遅らせています。インドの2,600万ヘクタールの有機農業目標には活性化剤の使用が組み込まれていますが、現場レベルでの実施は依然として不均一であり、広大な農村市場での普及を停滞させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:広範な抵抗性から精密シグナル伝達へ

抵抗性誘導剤は2024年の植物活性化剤市場シェアの41%を占め、多様な病原体に対して防御する実証済みの全身獲得抵抗性経路によってその地位が確立されています。このセグメントは、穀物、果物、野菜を含む様々な作物にわたる数十年にわたるフィールド検証の恩恵を受けています。しかし、シグナル伝達分子は、作物へのエネルギー消費を最小限に抑えながら標的を絞った防御を誘発する精密ツールへと生産者がシフトするにつれ、2030年にかけて11.8%のCAGRを記録すると予測されています。

シグナル伝達分子の急速な普及は、カスタマイズされた生物学的介入に向けた生産者のシフトを反映しています。GreenLight BiosciencesおよびSimilar企業はRNAベース製品の商業的実行可能性を実証し、産業の研究開発予算の25〜30%を分子シグナル伝達に向けています。これらの製品は土壌微生物叢とスムーズに統合し、合成殺菌剤がしばしば害を与える有益な生物を保護します。フィールドデータは、化学資材が減少しても収量増加が安定していることを示しており、経済的魅力を強化しています。分子活性成分に対する継続的な規制支援がパイプラインのスループットを加速させ、シグナル伝達分子を植物活性化剤市場のポートフォリオ構成を再定義する可能性のある技術フロンティアとしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

供給源別:生物由来製品が中心的役割を担う

生物由来植物活性化剤は2024年に59%の市場シェアを確保し、規制上の優先事項と消費者の信頼を反映して12.4%のCAGRで成長すると予測されています。迅速な承認と低い残留物懸念は、過酷な環境でのニッチな要件を満たすことで、合成品に対して明確な商業的優位性を提供します。

精密発酵の進歩により、複雑な生物由来分子を従来の抽出法より60〜70%低いコストで生産できるようになりました。しかし、世界の発酵槽容量は予測需要のごく一部しか支えられず、多大な投資が必要です。農薬大手とバイオテクノロジー専門企業のパートナーシップは、施設の拡張とボトルネックの緩和を目指しています。並行して、合成製品は極端な気候における安定性と貯蔵寿命を向上させ、生物由来製品の性能が損なわれる市場での地位を維持しています。

施用方法別:葉面散布が主導、種子処理が台頭

葉面散布は2024年のセグメント収益の62%を占め、既存のブームスプレーヤーとのシームレスな適合性と植物への迅速な吸収によるものです。土壌処理は持続的放出の点で評価されていますが、施用タイミングの感度によって制約されています。種子処理は、コーティング技術が全体的な資材量を抑えながら初期段階の保護を可能にするため、2030年にかけて8.3%のCAGRで最も速い速度で拡大すると予測されています。

植物活性化剤市場は、配置を最適化し廃棄物を最小化する精密農業ツールと連動して進化しています。種子処理は高精度播種機と統合し、圃場通過回数とドリフトを削減します。土壌施用は病原体ホットスポットを特定するセンサーデータから恩恵を受け、ナノデリバリーシステムは40〜50%高い吸収効率を約束します。各施用方法は異なる農学的・環境的目標に応え、多様な施用方法の組み合わせを確保しています。

作物タイプ別:主食作物の面積がリード、特殊作物が加速

穀物・穀類は2024年の植物活性化剤市場規模の34%に貢献し、小麦、トウモロコシ、コメの広大な作付面積によって牽引されています。主食作物における合成農薬の計画的削減は、活性化剤の数量基盤を固めています。果物・野菜は土地面積では小さいものの、残留物ゼロ農産物のプレミアム価格設定と温室における高価値作物の集中によって支えられ、9.8%のCAGRで成長するでしょう。芝生・観賞植物は、景観管理者が厳格な環境規制の下で追求するニッチながら収益性の高いセグメントとして残っています。

有機イチゴや温室トマトの価格プレミアムは、高い生物由来資材コストを相殺し、特殊作物の採用率を主食作物の平均を上回る水準に引き上げています。逆に、広大な面積の穀物は、サプライヤーに対して化学品とのヘクタールあたりコスト同等性を実現するバルク製剤の開発を促しています。このダイナミクスが植物活性化剤市場全体の研究開発アジェンダとマーケティング戦略を形成しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製剤別:液体が主導するもドライ製品がニッチを維持

液体製品は2024年に68%のシェアで市場を支配し、11.2%のCAGRで成長すると予測されています。この成長は、高い生物学的利用能とタンクミキシングシステムとの適合性に起因しています。安定化技術の進歩により、適切に保管された場合、最長2年間90%の活性を維持できるようになり、廃棄物が大幅に削減されています。ドライ製品は輸送効率と長い貯蔵寿命の点で優れていますが、一部の生産者を敬遠させる農場での混合手順が必要です。濃縮懸濁液は物流上のギャップを埋め、安定性を犠牲にすることなく高い活性成分量を提供します。

液肥灌漑および点滴灌漑システムの急増は、これらのインフラが根圏に直接正確な投与量を届けるため、液体へのシフトをさらに促進しています。しかし、水の利用可能性が限られた乾燥地域では、既存の肥料フローと統合できる乾燥顆粒が依然として好まれています。両形態は共存し、それぞれが地域の農学的現実に最適化されるでしょう。

地域分析

欧州は2024年の植物活性化剤市場において35%の最大シェアを保持し、2030年までに化学農薬使用量を50%削減することを求める欧州連合の農場から食卓へ戦略によって牽引されています。ドイツ、フランス、スペインは生物由来資材に対する補助金プログラムを運営しており、畑作物やブドウ園での採用増加につながっています。

アジア太平洋地域は最速の9.8%のCAGRを記録する見込みです。中国とインドは環境制御型農業と輸出主導型園芸を加速させており、いずれも残留物ゼロ認証に依存しています。政府の普及ネットワークは、水と土壌の健全性を守り、国内食品安全への高まる期待に応えるために生物由来採用を促進しています。発酵能力への投資により、同地域は活性化剤の製造ハブとして台頭し、サプライチェーンを短縮して輸入を削減する位置づけにあります。

北米は安定した成長を続けています。米国環境保護庁は生物由来承認に対して透明なプロセスを維持し、これらの製品の商業的展開を支援しています。米国農務省の総合的病害虫管理ガイドラインは活性化剤を正式に含み、大規模なトウモロコシおよび大豆生産者に直接影響を与えています。カナダの有機基準および特殊作物プログラムの更新は、特に温室野菜や果樹園において市場範囲を広げています。

競合環境

植物活性化剤市場は中程度の集中を示しており、Syngenta Group、BASF SE、Bayer AG、UPL Limited、およびSumitomo Chemical Co., Ltdを含む5大企業が合計68%の市場シェアを保持しています。これらの企業は、グローバルな流通網、規制リソース、および確立された農家との関係を活用してリーダーシップの地位を強化しています。バイオテクノロジースタートアップとの戦略的協力関係がイノベーションのギャップを埋めており、Syngenta GroupがIntrinsyx BioおよびLavie Bioと締結した新規微生物活性成分へのアクセスを目的とした提携がその証拠です。

技術採用は精密発酵と合成生物学を重視しています。米国環境保護庁(EPA)の2024年におけるBacillus subtilisおよびBrevibacillus laterosporusタンパク質に対する耐性免除は、これらのプラットフォームを検証し、申請書類を効率的に処理できる企業の参入障壁を低下させています。中堅プレーヤーは、マイクロ気候に合わせたナノエマルジョンや種子コーティングポリマーなどのデリバリーイノベーションによって差別化を図っています。

環境制御型農業、有機農地、および未開拓の新興市場においてホワイトスペースの機会が残っています。発酵能力が拡大し競争が激化する中、サプライチェーンの強靭性とコスト最適化は、マージンに圧力をかける重要な要因であり続けています。全体として、市場は統合と破壊的参入の両方の余地を提供しています。

植物活性化剤産業リーダー

BASF SE

Bayer AG

UPL Limited

Sumitomo Chemical Co., Ltd

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ICL Group Ltd.はEvogene Ltd.からLavie Bio Ltd.の事業の買収を完了し、植物マイクロバイオーム技術を通じて生物由来ソリューションポートフォリオを強化しました。この買収により、ICLの微生物ベースソリューションにおける能力が拡大しました。

- 2025年2月:Acadian Plant Healthは、気候変動に強い農業向けに設計された先進的な海藻由来植物活性化剤を特徴とする包括的な非生物的ストレス管理ポートフォリオを発売しました。

- 2024年12月:BayerはAlphaBio Controlからバイオ殺虫剤技術の独占ライセンスを取得し、新規の昆虫制御メカニズムによって生物由来作物保護ポートフォリオを拡大しました。このライセンス契約は、植物活性化剤の提供を補完する包括的な生物由来ソリューションの構築に対する同社のコミットメントを示しています。

- 2024年11月:Elicit PlantはシリーズBラウンドで4,500万ユーロ(4,800万USD)を調達し、米国市場への拡大と植物免疫活性化剤技術の生産拡大を加速させました。

世界の植物活性化剤市場レポートの調査範囲

植物活性化剤市場レポートは、製品タイプ別(抵抗性誘導剤、その他)、供給源別(生物由来および合成)、施用方法別(葉面散布、土壌処理および種子処理)、作物タイプ別(穀物・穀類、果物・野菜、その他)、製剤別(液体および乾燥)、地域別(北米、南米、欧州、その他)に区分されています。市場予測は金額ベース(USD)で提供されています。

| 抵抗性誘導剤 |

| シグナル伝達分子 |

| その他 |

| 生物由来 |

| 合成 |

| 葉面散布 |

| 土壌処理 |

| 種子処理 |

| 穀物・穀類 |

| 果物・野菜 |

| 油糧種子・豆類 |

| 芝生・観賞植物 |

| その他 |

| 液体 |

| 乾燥 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 製品タイプ別 | 抵抗性誘導剤 | |

| シグナル伝達分子 | ||

| その他 | ||

| 供給源別 | 生物由来 | |

| 合成 | ||

| 施用方法別 | 葉面散布 | |

| 土壌処理 | ||

| 種子処理 | ||

| 作物タイプ別 | 穀物・穀類 | |

| 果物・野菜 | ||

| 油糧種子・豆類 | ||

| 芝生・観賞植物 | ||

| その他 | ||

| 製剤別 | 液体 | |

| 乾燥 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

植物活性化剤市場の現在の市場規模はいくらですか?

植物活性化剤の市場規模は2025年に9億3,000万USDです。

今後5年間で市場はどのくらいの速さで成長しますか?

市場は7.9%のCAGRで拡大し、2030年までに13億7,000万USDに達すると予測されています。

最も強い成長ポテンシャルを示す製品カテゴリーはどれですか?

シグナル伝達分子は11.8%のCAGRで成長し、製品タイプの中で最速となります。

生物由来植物活性化剤が合成品より好まれるようになっているのはなぜですか?

迅速な承認、残留物ゼロへの消費者需要、および精密農業との適合性が、生物由来ソリューションの12.4%のCAGRを牽引しています。

最終更新日: