Taille et Part du Marché des Pipettes, Pipetteurs et Accessoires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.71 Milliards de dollars |

| Taille du Marché (2031) | 3.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pipettes, Pipetteurs et Accessoires par Mordor Intelligence

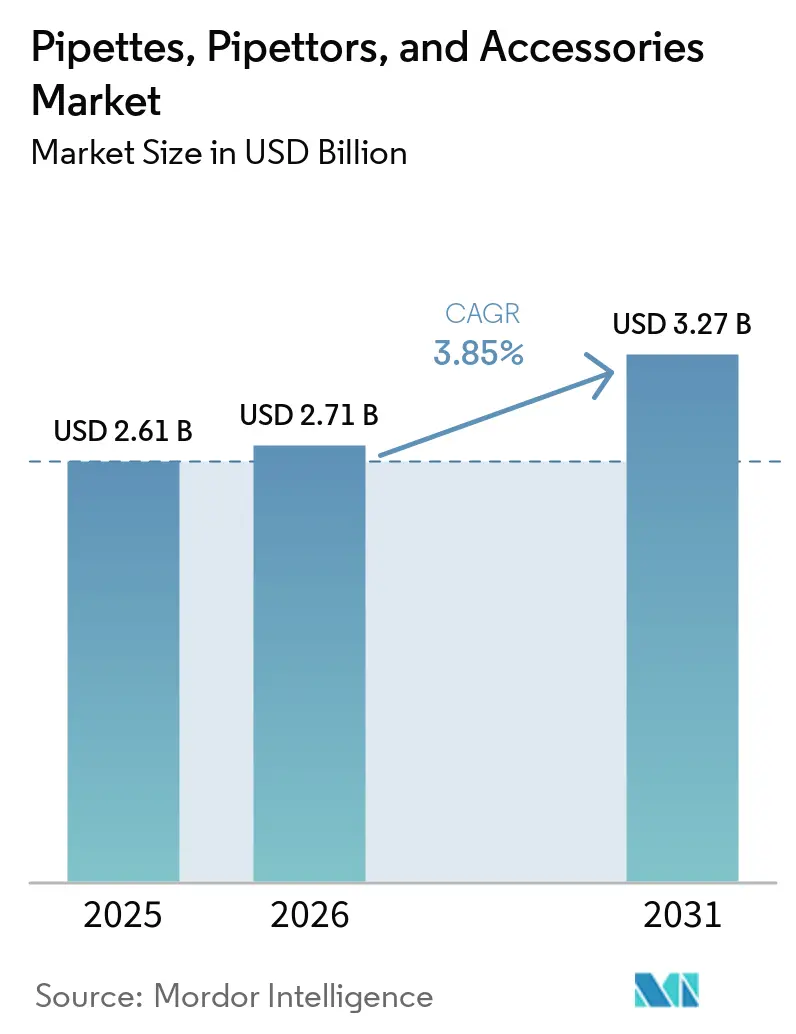

La taille du Marché des Pipettes, Pipetteurs et Accessoires est estimée à 2,61 milliards USD en 2025, 2,71 milliards USD en 2026, et devrait atteindre 3,27 milliards USD d'ici 2031, avec un CAGR de 3,85 % de 2026 à 2031.

Le marché est en croissance parce que les laboratoires dédiés à la découverte de médicaments, à la génomique et à la fabrication cellulaire ont besoin d'une précision accrue dans la manipulation des liquides, d'un meilleur contrôle des processus et d'une documentation plus rigoureuse dans les flux de travail courants. La demande s'oriente également vers des produits intégrés aux opérations quotidiennes des laboratoires, ce qui accroît la valeur des accessoires, des systèmes d'étalonnage et des outils connectés aux logiciels aux côtés des instruments principaux. Le marché des pipettes, pipetteurs et accessoires est également façonné par un mouvement clair s'éloignant d'une concurrence fondée uniquement sur la précision mécanique, car les acheteurs examinent désormais de plus près la traçabilité numérique, l'intégration dans les flux de travail et la répétabilité dans les environnements multi-utilisateurs. La demande régionale reste inégale, l'Amérique du Nord détenant la plus grande base de revenus tandis que l'Asie-Pacifique se développe plus rapidement à mesure que la capacité des laboratoires augmente dans le cadre de plusieurs programmes de sciences de la vie soutenus par l'État et par le secteur privé. Le positionnement concurrentiel sur le marché des pipettes, pipetteurs et accessoires dépend donc de la capacité d'un fournisseur à répondre aux exigences de qualité réglementées, à la demande récurrente de consommables et aux préférences évolutives en matière de durabilité, sans perdre de pertinence dans les circuits institutionnels sensibles aux prix.

Points Clés du Rapport

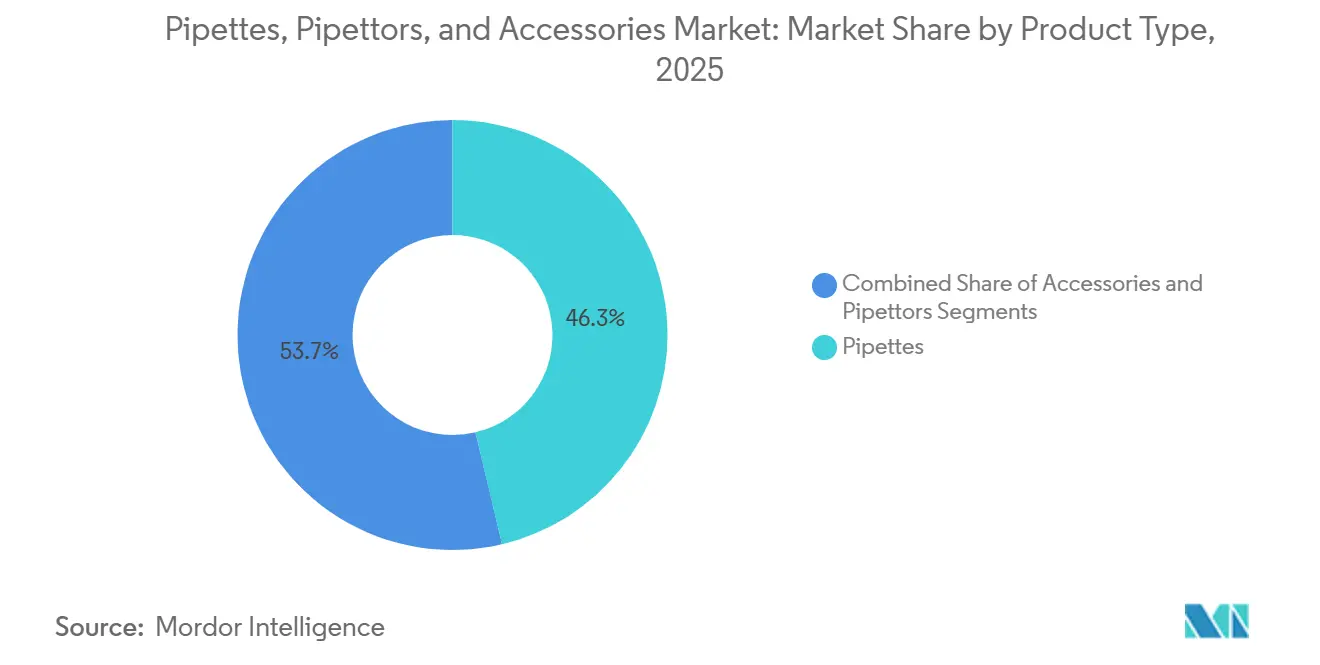

- Par type de produit, les Pipettes ont représenté 46,31 % de la part des revenus en 2025, tandis que les Accessoires devraient se développer à un CAGR de 4,38 % jusqu'en 2031.

- Par matériau, le Verre a représenté 45,24 % des revenus en 2025, tandis que le Plastique devrait enregistrer le CAGR le plus élevé de 5,52 % jusqu'en 2031.

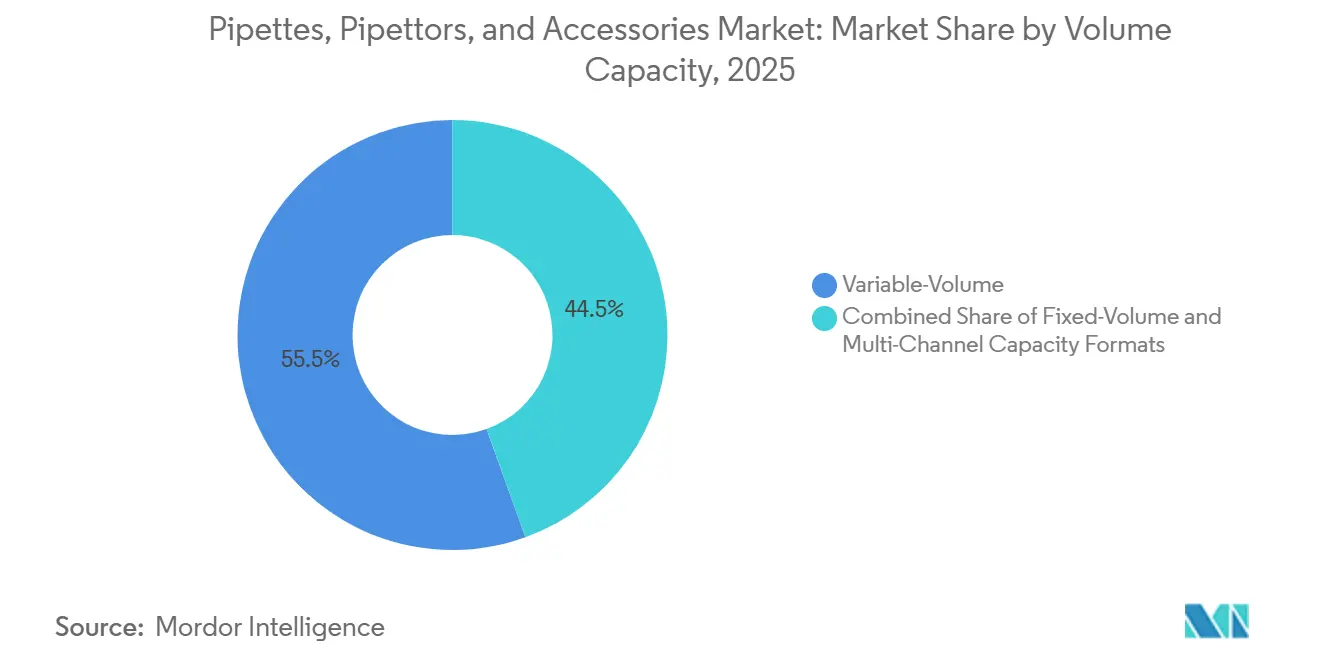

- Par capacité de volume, les formats à Volume Variable ont capturé 55,52 % de la part du marché des pipettes, pipetteurs et accessoires en 2025 et devraient croître à un CAGR de 4,25 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont détenu 38,52 % des revenus en 2025, tandis que les Laboratoires devraient croître à un CAGR de 5,25 % jusqu'en 2031.

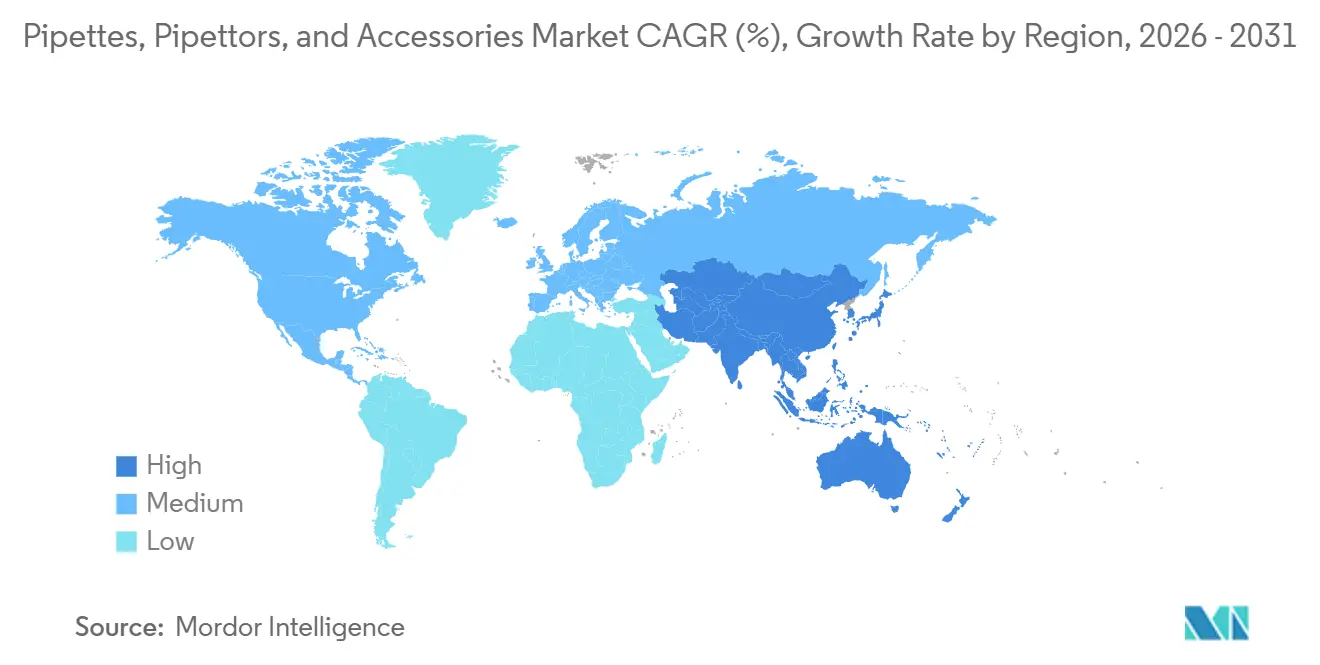

- Par géographie, l'Amérique du Nord a représenté 42,22 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 5,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Pipettes, Pipetteurs et Accessoires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Manipulation de Liquides à Haut Débit dans les Sciences de la Vie | +1.0% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des Flux de Travail en Biotech, Génomique et Thérapie Cellulaire | +0.8% | Amérique du Nord et UE, noyau APAC incluant la Chine, la Corée du Sud et le Japon | Moyen terme (2-4 ans) |

| Pipetteurs Prêts pour l'Automatisation Soutenant la Numérisation des Laboratoires | +0.7% | Amérique du Nord et UE, avec extension vers l'APAC | Moyen terme (2-4 ans) |

| Croissance des Besoins Spécialisés en Étalonnage, Traçabilité et Conformité | +0.4% | Mondial, avec leadership réglementaire dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Cycle de Remplacement Croissant pour les Pipettes Ergonomiques et Électroniques | +0.3% | Mondial, avec le taux de renouvellement le plus élevé dans les laboratoires pharmaceutiques et de recherche sous contrat | Court terme (≤ 2 ans) |

| Transition vers la Durabilité en Faveur des Accessoires Réutilisables et à Faibles Déchets | +0.2% | Europe en premier, suivie de l'Amérique du Nord et de l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Manipulation de Liquides à Haut Débit dans les Sciences de la Vie

Le marché des pipettes, pipetteurs et accessoires bénéficie du fait que la découverte moderne de médicaments, le criblage génomique et le traitement des échantillons cliniques fonctionnent désormais à des volumes d'échantillons que le travail manuel monocanal ne peut pas prendre en charge avec un contrle stable des erreurs. Les laboratoires qui traitent des centaines ou des milliers d'échantillons en une seule série ont besoin de systèmes multicanaux et électroniques capables de maintenir une cohérence étroite sur des transferts répétés, car même de petits écarts créent des problèmes de qualité des données en aval. Dans ce contexte, les acheteurs comparent les fournisseurs moins sur la précision de base annoncée et davantage sur la répétabilité sous pression opérationnelle réelle, notamment dans les travaux sur les biomarqueurs en oncologie et les programmes de criblage ADMET. Le marché des pipettes, pipetteurs et accessoires évolue donc vers une utilisation courante d'outils électroniques multicanaux dans des établissements qui les considéraient autrefois comme des achats haut de gamme réservés aux flux de travail les plus chargés. Ce changement soutient la demande à la fois pour les plateformes automatisées avancées et les instruments de gamme intermédiaire qui s'adaptent aux paillasses existantes sans modifications majeures de l'infrastructure. Il rend également l'adéquation aux flux de travail installés plus importante que les spécifications des instruments pris isolément, car les besoins en débit façonnent désormais les achats bien plus tôt dans la planification des laboratoires.

Expansion des Flux de Travail en Biotech, Génomique et Thérapie Cellulaire

Le marché des pipettes, pipetteurs et accessoires connaît une demande plus forte de la part du séquençage de nouvelle génération, de l'analyse unicellulaire et des flux de travail de thérapie cellulaire qui nécessitent un contrôle très précis du volume de liquide sur des étapes de transfert répétées. Dans la fabrication de thérapies cellulaires, une erreur de transfert a un poids opérationnel plus important car elle peut affecter le traitement en système fermé stérile et, dans les contextes de stade clinique, des attentes de qualité plus larges liées à la production destinée aux patients. Cellares avait obtenu 327 millions USD de financement de série D en juin 2026 pour étendre la capacité de sa Smart Factory IDMO automatisée à South San Francisco, Bridgewater, Leiden et au Japon, et ces installations nécessitent une infrastructure de manipulation de liquides validée répondant aux exigences des BPF. Element Biosciences a également annoncé un investissement de 175 millions USD en juin 2026 pour accélérer la croissance dans les solutions de recherche génomique, multiomique et clinique, ce qui soutient la demande en amont continue d'outils de manipulation de liquides de précision utilisés dans le séquençage et les flux de travail connexes. En conséquence, le marché des pipettes, pipetteurs et accessoires s'oriente vers les fournisseurs capables de démontrer une adéquation validée aux flux de travail en génomique et en thérapie cellulaire, plutôt que de s'appuyer uniquement sur de larges portefeuilles de produits polyvalents. Cette préférence devient plus visible lors des constructions d'installations, où le risque de qualification importe souvent davantage que le prix.

Pipetteurs Prêts pour l'Automatisation Soutenant la Numérisation des Laboratoires

Le marché des pipettes, pipetteurs et accessoires est également poussé par un changement dans les achats vers des pipetteurs électroniques capables de prendre en charge les enregistrements numériques, les contrôles utilisateurs et une meilleure standardisation des processus dans les environnements de laboratoire partagés. Les décisions d'achat reflètent de plus en plus les besoins en aval tels que l'intégration dans les systèmes de gestion de l'information de laboratoire, la gouvernance des données et les historiques d'exploitation traçables, ce qui signifie que l'outil est désormais évalué dans le cadre d'un système de flux de travail plus large. Cela a allongé les cycles d'évaluation dans certains comptes, mais a également accru la friction au changement une fois qu'un format numérique fait partie des procédures opérationnelles validées. Le marché des pipettes, pipetteurs et accessoires s'éloigne donc des schémas d'achat purement axés sur le matériel et évolue vers un modèle dans lequel les pipetteurs électroniques contribuent à ancrer la conformité et la cohérence opérationnelle. Ce changement est particulièrement pertinent dans les laboratoires où la documentation manuelle crée une charge administrative trop lourde pour les équipes occupées effectuant des dosages répétés. Une fois ce seuil atteint, le coût total du maintien des processus manuels devient souvent plus difficile à justifier que la mise à niveau vers des alternatives électroniques connectées.

Croissance des Besoins Spécialisés en Étalonnage, Traçabilité et Conformité

Le marché des pipettes, pipetteurs et accessoires bénéficie de l'intensification des exigences en matière d'étalonnage et de traçabilité, car les normes de conformité poussent les laboratoires vers des routines de surveillance plus structurées et un meilleur contrôle volumétrique documenté. L'amendement 1 de la norme ISO 8655-7:2022, publié en février 2024, a introduit des exigences plus strictes concernant les volumes de test d'étalonnage, la lisibilité des balances et les procédures de mesure alternatives, ce qui a relevé le niveau technique des programmes d'étalonnage. Ce changement élargit la demande au-delà de la seule certification annuelle, car les laboratoires accordent désormais une plus grande valeur au soutien de la surveillance continue, aux accessoires d'étalonnage et à la tenue de registres assistée par logiciel. Sartorius a lancé le Système d'Étalonnage de Pipettes Monocanal Cubis II en septembre 2025 pour simplifier l'étalonnage conforme à la norme ISO pour les pipettes de 2 à 5 000 µL, ce qui répond directement à la complexité opérationnelle de la gestion de grandes flottes multi-volumes[1]Sartorius AG, "Présentation du Système d'Étalonnage de Pipettes Cubis II, Un Véritable Changement de Paradigme pour un Étalonnage Rapide et Conforme à la Norme ISO des Pipettes Monocanal," Sartorius Newsroom, sartorius.com. En pratique, des règles de conformité plus strictes entraînent souvent une demande simultanée pour plusieurs produits, car un laboratoire remplaçant des instruments non traçables a généralement aussi besoin d'un support d'étalonnage compatible. Le marché des pipettes, pipetteurs et accessoires bénéficie donc non seulement des nouvelles ventes d'instruments, mais aussi des revenus récurrents de services et de flux de travail liés à la discipline réglementaire.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilité aux Prix dans les Laboratoires Académiques et Publics | -0.3% | Mondial, plus élevé dans les marchés en développement et les laboratoires du secteur public | Court terme (≤ 2 ans) |

| Charge d'Étalonnage et Temps d'Arrêt dans les Flux de Travail Réglementés | -0.2% | UE et Amérique du Nord dans les installations réglementées par les BPF | Moyen terme (2-4 ans) |

| Verrouillage de la Compatibilité des Consommables et Friction au Changement de Fournisseur | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Approvisionnement en Embouts Contrefaits et de Mauvaise Qualité dans les Circuits Axés sur les Coûts | -0.2% | APAC, Amérique du Sud et MEA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux Prix dans les Laboratoires Académiques et Publics

Le marché des pipettes, pipetteurs et accessoires se heurte à une limite de revenus claire dans les laboratoires académiques et financés par des fonds publics, car beaucoup de ces acheteurs travaillent avec des budgets annuels fixes qui contraignent l'adoption d'instruments électroniques à prix plus élevé. Dans de nombreuses institutions des marchés émergents, les pipettes en verre restent l'option par défaut car le coût unitaire guide encore les achats plus fortement que l'efficacité opérationnelle à long terme. Ce schéma aide les fabricants à faible coût d'Inde et de Chine à capter la demande d'entrée de gamme, notamment là où les examens d'achat se concentrent davantage sur le prix catalogue que sur les intervalles d'étalonnage, les effets ergonomiques ou le coût total de possession. La pression budgétaire ralentit également la transition vers les systèmes à connectivité activée même lorsque les gains de performance sont clairs et bien compris par le personnel technique. Le marché des pipettes, pipetteurs et accessoires voit donc la croissance en valeur tirée plus fortement vers les comptes pharmaceutiques, biotechnologiques et de laboratoires commerciaux où les dépenses peuvent soutenir de meilleures spécifications. La demande académique reste significative en termes de volumes unitaires, mais elle croît plus lentement en valeur car les achats s'orientent vers les formats de base.

Charge d'Étalonnage et Temps d'Arrêt dans les Flux de Travail Réglementés

Le marché des pipettes, pipetteurs et accessoires est également confronté à des cycles de mise à niveau plus lents dans les environnements réglementés par les BPF, car l'étalonnage n'est pas seulement un événement technique, mais une charge plus large de documentation et de planification pour les grandes flottes installées. Lorsqu'un seul instrument sort de la conformité, les conséquences opérationnelles peuvent s'étendre à la révision des lots, à l'examen des protocoles et à une surveillance qualité supplémentaire, ce qui fait du temps d'arrêt une préoccupation d'achat sérieuse. Le cadre ISO mis à jour a intensifié cette charge en exigeant des pratiques d'étalonnage plus structurées, ce qui augmente les besoins en main-d'œuvre et en tenue de registres pour les installations sans ressources d'étalonnage interne dédiées. Les petites organisations de recherche sous contrat et les fabricants pharmaceutiques de taille moyenne sont plus fortement touchés car ils doivent répartir ce coût de conformité sur une base de flotte plus petite. Cela ralentit le calendrier de remplacement même là où les systèmes électroniques pourraient améliorer la traçabilité à long terme et le contrôle des flux de travail. Les fournisseurs capables de réduire les temps d'arrêt grâce à des solutions d'étalonnage intégrées sont mieux placés pour transformer ce frein en avantage commercial concret.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Segment des Accessoires Prolonge le Cycle de Vie des Revenus des Instruments

Les Pipettes ont représenté 46,31 % des revenus par type de produit en 2025, leur conférant la position dominante dans la part du marché des pipettes, pipetteurs et accessoires pour cette segmentation. Leur avance reflète le fait qu'elles restent l'outil de transfert de liquide de base dans les environnements de recherche, de test, de fabrication et de laboratoire clinique. Les Pipetteurs forment la couche intermédiaire du mix produit, couvrant les formats monocanal, multicanal et électronique qui répondent à des besoins de flux de travail de plus en plus différenciés. Au sein de ce groupe, les variantes électroniques gagnent en importance interne à mesure que la traçabilité numérique et les contrôles opérationnels répétables deviennent plus importants dans les environnements accrédités BPF et ISO. Eppendorf a lancé le Research 3 neo en septembre 2025 avec une précision dépassant les exigences de la norme ISO 8655 et un mécanisme de réglage du volume à double vitesse, ce qui montre comment les fournisseurs établis repositionnent la pipette principale comme une plateforme configurable plutôt qu'un simple dispositif de base[2]Eppendorf SE, "Eppendorf Dévoile des Pipettes de Nouvelle Génération Offrant une Adaptabilité, une Précision et un Confort Améliorés," Eppendorf Newsroom, eppendorf.com.

Les Accessoires devraient se développer à un CAGR de 4,38 % de 2026 à 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide sur le marché des pipettes, pipetteurs et accessoires. Leur croissance reflète la valeur commerciale des consommables récurrents, des articles de support à l'étalonnage et d'autres produits liés aux flux de travail qui restent en usage longtemps après la vente initiale de l'instrument. Une fois qu'un laboratoire adopte un format d'embout propriétaire ou un écosystème d'accessoires, ce choix reste souvent en place sur plusieurs cycles de renouvellement, ce qui renforce la fidélisation davantage que les achats d'instruments uniques. Les préférences en matière de durabilité alimentent également la demande d'accessoires, car les acheteurs examinent de plus en plus les systèmes de recharge, les emballages à faibles déchets et les matériaux alternatifs lors des achats courants. Cela signifie que la relation de revenus entre le fournisseur et le client est façonnée moins par le remplacement ponctuel d'instruments et davantage par les produits opérationnels quotidiens qui entourent cette base installée.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Matériau : Le Plastique Gagne du Terrain grâce à la Durabilité et à la Compatibilité avec l'Automatisation

Le Verre a représenté 45,24 % des revenus en 2025, ce qui en fait la plus grande catégorie de matériaux dans la taille du marché des pipettes, pipetteurs et accessoires par part pour cette année. Sa position est restée la plus forte dans la mesure volumétrique, les pipettes sérologiques et les environnements où la résistance aux solvants et la familiarité éprouvée en laboratoire continuent de façonner les spécifications. L'Acier Inoxydable a continué à servir des applications spécialisées plus petites telles que les aiguilles de distribution, les formats de canules et d'autres types d'accessoires où l'autoclavage répété ou l'exposition chimique limite l'utilisation des polymères. Même ainsi, le choix des matériaux n'est plus guidé uniquement par les performances chimiques, car la préparation à l'automatisation et la politique d'achat changent la base de comparaison. Les laboratoires examinent de plus près la cohérence dimensionnelle, les déchets opérationnels et la capacité d'un système de matériaux à prendre en charge la manipulation robotique ou semi-automatisée à haut débit.

Le Plastique devrait croître à un CAGR de 5,52 % de 2026 à 2031, ce qui en fait le segment de matériaux à la croissance la plus rapide au sein du marché des pipettes, pipetteurs et accessoires. Cette croissance est liée à la fois aux programmes de durabilité et à la diffusion des flux de travail automatisés qui dépendent d'embouts en polymère cohérents et de formats d'accessoires standardisés. Les embouts GreenLine CO-RE II de Hamilton sont fabriqués à partir de 65 % à 75 % de polypropylène bio-circulaire certifié ISCC PLUS, et la société indique que l'empreinte carbone de la matière première est inférieure de près de 111 % à celle des alternatives d'origine fossile. L'abandon du verre progresse plus rapidement dans les marchés sensibles aux coûts et à la logistique, tandis que les institutions européennes équilibrent plus progressivement les préoccupations de recyclabilité et de conformité. Le verre conservera une place dans les applications où la mesure de précision et la résistance aux solvants restent déterminantes, mais le plastique gagne du terrain là où l'échelle, l'adéquation à l'automatisation et les critères d'achat convergent de plus en plus.

Par Capacité de Volume : Les Formats à Volume Variable Dominent les Achats Axés sur la Polyvalence

Les formats à Volume Variable ont représenté 55,52 % des revenus mondiaux en 2025 et devraient croître à un CAGR de 4,25 % jusqu'en 2031, ce qui les maintient en position dominante au sein du marché des pipettes, pipetteurs et accessoires. Leur force vient d'une large flexibilité de protocole, car un seul instrument peut gérer une plus grande gamme de volumes de dosage dans des charges de travail de laboratoire mixtes. Cela est important dans les environnements où le personnel passe entre différents types d'échantillons et formats de plaques au cours du même cycle de travail. Les Pipettes à Volume Fixe continuent de servir les processus standardisés à haut débit où l'élimination du réglage par l'opérateur contribue à réduire une source d'erreur humaine. Elles conservent également leur valeur dans les flux de travail réglementés où un réglage fixe spécifique peut soutenir la discipline de contrôle et la répétabilité sur des étapes de protocole répétées.

Les formats à Capacité Multicanal gagnent de l'élan au sein de cette segmentation car les flux de travail de génomique sur plaques, d'immunodosage et de criblage nécessitent une distribution simultanée que les méthodes monocanal ne peuvent pas égaler à grande échelle. L'attrait opérationnel de ce format réside dans des temps de cycle plus rapides, une manipulation répétitive réduite et une cohérence inter-puits plus stable lors du traitement courant. Les outils à espacement d'embouts ajustable étendent cette même logique en aidant les utilisateurs à transférer entre différentes empreintes de labware sans décomposer le processus en plusieurs étapes manuelles. Cette conception est particulièrement pertinente dans les environnements de recherche où les contenants d'échantillons et les formats cibles varient tout au long d'une expérience. En conséquence, le leadership dans ce segment dépendra de plus en plus de la capacité des fournisseurs à répondre à la réalité des flux de travail multi-formats plutôt que d'optimiser pour une seule configuration de plaque standard.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Utilisateur Final : Les Entreprises Pharmaceutiques et Biotechnologiques Définissent le Niveau de Qualité de Référence

Les entreprises pharmaceutiques et biotechnologiques ont représenté 38,52 % des revenus mondiaux en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux sur le marché des pipettes, pipetteurs et accessoires. Leur comportement d'achat diffère de celui de nombreux autres acheteurs car l'approbation des fournisseurs, la documentation réglementaire et les tableaux de compatibilité validés façonnent souvent l'achat davantage que le prix catalogue. Cela concentre les dépenses parmi les fournisseurs capables de répondre de manière cohérente aux normes de qualification pour les instruments, les consommables et les exigences de traçabilité. Dans ces comptes, le coût d'une défaillance ou d'une non-conformité est bien supérieur à la différence de coût entre un système de pipetage haut de gamme et un système de base. Cette dynamique explique pourquoi la demande à plus haute valeur reste concentrée dans les environnements commerciaux de sciences de la vie réglementés.

Les Laboratoires, y compris les organisations de recherche sous contrat, les organisations de développement et de fabrication sous contrat et les établissements de test indépendants, devraient croître à un CAGR de 5,25 % de 2026 à 2031, ce qui en fait la catégorie d'utilisateurs finaux à la croissance la plus rapide dans le secteur des pipettes, pipetteurs et accessoires. Leur croissance reflète à la fois l'expansion des prestataires de services externalisés existants et la mise en service de nouvelles capacités dans les régions où les entreprises pharmaceutiques continuent de s'appuyer sur le soutien externe à la recherche et aux tests. Les Hôpitaux restent une source de demande plus petite mais stable, principalement dans les flux de travail de chimie clinique, d'hématologie et de diagnostic moléculaire où la précision du transfert affecte la validité des résultats des patients. Les Instituts Académiques et de Recherche achètent encore des volumes significatifs, notamment dans les formats manuels et à base de verre, mais la pression budgétaire limite leur croissance en valeur. Les autres utilisateurs finaux tels que les laboratoires de sécurité alimentaire, de test environnemental et de médecine légale ajoutent également une demande régulière à mesure que les normes de test deviennent plus formelles et que les attentes de qualité se rapprochent des pratiques des sciences de la vie.

Analyse Géographique

L'Amérique du Nord a représenté 42,22 % des revenus mondiaux en 2025, ce qui a donné à la région la plus grande position dans la part du marché des pipettes, pipetteurs et accessoires par géographie. Son avance reflète la concentration de grands campus de recherche biopharmaceutique, d'activités de génomique financées par le gouvernement fédéral et d'une base solide d'organisations de recherche sous contrat qui soutient le travail pharmaceutique externalisé. La région favorise également les spécifications haut de gamme, car les acheteurs réglementés accordent une grande importance aux performances validées, à la documentation et à la préparation aux audits numériques. Ce mix maintient les revenus par unité au-dessus de nombreuses autres régions et soutient la demande de remplacement des anciennes flottes manuelles à mesure que les laboratoires évoluent vers des formats électroniques plus traçables.

L'Europe est restée le deuxième marché régional et disposait d'une base de fabrication particulièrement solide pour les produits de manipulation de liquides de précision, notamment en Allemagne, en Suisse et au Danemark. La demande dans la région est soutenue par des cadres de conformité stricts, une base installée dense de laboratoires axés sur la qualité et des processus d'achat qui récompensent la préparation à l'étalonnage et les performances documentées. Sartorius a renforcé cette position en septembre 2025 avec le lancement du Système d'Étalonnage de Pipettes Monocanal Cubis II, qui prend en charge un étalonnage conforme à la norme ISO plus rapide et renforce l'offre de qualité liée aux logiciels de l'entreprise. La durabilité est également plus visible dans la sélection des fournisseurs européens que dans de nombreuses autres régions, ce qui donne aux fournisseurs disposant d'accessoires certifiés à faibles déchets un avantage précoce.

L'Asie-Pacifique devrait croître à un CAGR de 5,15 % de 2026 à 2031, ce qui en fait la composante régionale à la croissance la plus rapide du marché des pipettes, pipetteurs et accessoires. La Chine continue de développer ses capacités en oncologie, génomique et médecine de précision, ce qui soutient un besoin croissant d'outils de manipulation de liquides fiables dans les environnements de recherche et développement. Le Japon reste un marché important pour les instruments de précision, avec les laboratoires cliniques et les tests de qualité pharmaceutique comme ancres de demande stables. L'Inde devient plus soucieuse des spécifications à mesure que les incitations liées à la production et les investissements plus larges dans les infrastructures de santé remodèlent les priorités d'achat au-delà des simples considérations de prix. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus modestes en termes d'échelle, mais les deux régions ajoutent une demande incrémentale grâce à la croissance du diagnostic clinique, du contrôle qualité pharmaceutique et de normes opérationnelles de laboratoire plus formelles.

Paysage Concurrentiel

Le marché des pipettes, pipetteurs et accessoires reste modérément fragmenté, avec un groupe de fournisseurs européens et américains établis détenant des positions plus solides dans les formats électroniques et multicanaux haut de gamme, tandis que de nombreux acteurs régionaux et de niveau intermédiaire se font concurrence sur les outils manuels et les accessoires standard. Cette structure signifie que l'avantage concurrentiel se construit non seulement sur la précision, mais aussi sur la profondeur de la base installée, la fidélisation des consommables, le support à la conformité et la capacité à s'intégrer dans des flux de travail validés. Le modèle de revenus récurrents est très important, car le réapprovisionnement en embouts, le remplacement des accessoires et les services d'étalonnage créent souvent une valeur plus durable que les ventes ponctuelles d'instruments. Le marché des pipettes, pipetteurs et accessoires récompense donc les fournisseurs capables de maintenir leurs clients dans un écosystème opérationnel plus large plutôt que de remporter uniquement la commande initiale d'équipement.

La stratégie produit évolue vers une réflexion de plateforme plutôt que vers la vente d'un seul dispositif. Le lancement par Eppendorf du Research 3 neo en septembre 2025 a reflété ce changement en mettant l'accent sur une plus grande adaptabilité, un meilleur confort et une précision dépassant la norme ISO dans un format conçu pour rester pertinent dans des flux de travail variés. Sartorius a suivi une voie différente mais connexe avec le Système d'Étalonnage de Pipettes Monocanal Cubis II, en utilisant la simplification du flux de travail d'étalonnage pour approfondir la pertinence du système qualité au-delà de la pipette elle-même. Ces exemples montrent que les entreprises leaders se font concurrence en élargissant le rôle opérationnel de leur offre, et non en s'appuyant uniquement sur la précision de l'instrument de base.

Les Accessoires deviennent un domaine de rivalité plus fort car la compatibilité des embouts propriétaires contribue encore à protéger les revenus récurrents, mais les attentes en matière de durabilité ouvrent la porte à l'innovation dans les matériaux et à des critères d'achat alternatifs. Les consommables GreenLine de Hamilton illustrent cette direction, car la société lie la conception des accessoires à des objectifs de durabilité formels grâce à des intrants en polypropylène bio-circulaire[3]Hamilton Company, "Embout GreenLine, Embout de Pipette Automatisée Durable," Hamilton Company Site Officiel, hamiltoncompany.com. Cela est important car de nombreux acheteurs institutionnels examinent désormais les déchets, la traçabilité et les déclarations carbone aux côtés des performances et du prix. Les fournisseurs de niveau intermédiaire d'Inde, du Danemark, de Suisse, du Japon et de Chine restent pertinents en se concentrant sur des conceptions spécifiques aux applications, une personnalisation plus rapide et un coût initial plus faible dans les comptes où la tarification haut de gamme est plus difficile à justifier. Le marché des pipettes, pipetteurs et accessoires est peu susceptible de se consolider prochainement en une structure très concentrée, mais la pression concurrentielle continuera d'augmenter à mesure que l'adéquation numérique, le support réglementaire et la stratégie de consommables seront de plus en plus étroitement liés.

Leaders du Secteur des Pipettes, Pipetteurs et Accessoires

Thermo Fisher Scientific Inc.

Eppendorf SE

Sartorius AG

Mettler-Toledo International Inc.

Hamilton Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : DeNovix Inc. a lancé la Pipette Squid Full Range, couvrant une large plage de volumes de 1 à 1 000 µL. Elle a remplacé trois à cinq pipettes traditionnelles, rationalisant les flux de travail en supprimant la nécessité de changer d'appareils pendant les expériences.

- Mars 2026 : Thermo Fisher Scientific a présenté la pipette électronique Fluid Ease Pro ClipTip avec un écran tactile couleur de 2,0 pouces, Bluetooth 5.0, charge USB-C, prise en charge de cinq profils utilisateurs et étalonnage personnalisé. Elle assure un pipetage cohérent dans les environnements de laboratoire partagés.

Périmètre du Rapport sur le Marché Mondial des Pipettes, Pipetteurs et Accessoires

Selon le périmètre du rapport, les pipettes et pipetteurs sont des outils de précision utilisés pour mesurer et transférer des volumes de liquide spécifiques en laboratoire. Les accessoires comprennent les embouts, les supports et les outils d'étalonnage qui soutiennent un pipetage correct.

La segmentation du marché des pipettes, pipetteurs et accessoires est catégorisée par type de produit, matériau, capacité de volume, utilisateur final et géographie. Par type de produit, le marché comprend les pipettes (pipettes à déplacement d'air, pipettes à déplacement positif, micro-pipettes, pipettes manuelles et pipettes numériques), les pipetteurs (pipetteurs monocanal, pipetteurs multicanaux et pipetteurs électroniques) et les accessoires. Par matériau, le marché est segmenté en verre, plastique et acier inoxydable. Par capacité de volume, il est divisé en formats à volume fixe, à volume variable et à capacité multicanal. Par utilisateur final, le marché est segmenté en hôpitaux, laboratoires, instituts académiques et de recherche, entreprises pharmaceutiques et biotechnologiques et autres utilisateurs. Géographiquement, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Pipettes | Pipettes à Déplacement d'Air |

| Pipettes à Déplacement Positif | |

| Micro-Pipettes | |

| Pipettes Manuelles | |

| Pipettes Numériques | |

| Pipetteurs | Pipetteurs Monocanal |

| Pipetteurs Multicanaux | |

| Pipetteurs Électroniques | |

| Accessoires |

| Verre |

| Plastique |

| Acier Inoxydable |

| Volume Fixe |

| Volume Variable |

| Formats à Capacité Multicanal |

| Hôpitaux |

| Laboratoires |

| Instituts Académiques et de Recherche |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Pipettes | Pipettes à Déplacement d'Air |

| Pipettes à Déplacement Positif | ||

| Micro-Pipettes | ||

| Pipettes Manuelles | ||

| Pipettes Numériques | ||

| Pipetteurs | Pipetteurs Monocanal | |

| Pipetteurs Multicanaux | ||

| Pipetteurs Électroniques | ||

| Accessoires | ||

| Par Matériau | Verre | |

| Plastique | ||

| Acier Inoxydable | ||

| Par Capacité de Volume | Volume Fixe | |

| Volume Variable | ||

| Formats à Capacité Multicanal | ||

| Par Utilisateur Final | Hôpitaux | |

| Laboratoires | ||

| Instituts Académiques et de Recherche | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives actuelles pour les pipettes, pipetteurs et accessoires jusqu'en 2031 ?

Le secteur était évalué à 2,61 milliards USD en 2025, atteint 2,71 milliards USD en 2026 et devrait atteindre 3,27 milliards USD d'ici 2031 à un CAGR de 3,85 %.

Quel domaine de produit se développe le plus rapidement ?

Les Accessoires devraient croître à un CAGR de 4,38 % jusqu'en 2031, aidés par la demande récurrente de consommables, les besoins en étalonnage et une meilleure fidélisation des clients autour des bases d'instruments installées.

Pourquoi les entreprises pharmaceutiques et biotechnologiques dominent-elles la demande ?

Elles ont représenté 38,52 % des revenus en 2025 car les achats dans les environnements réglementés dépendent des performances validées, de la documentation et des normes de compatibilité approuvées plutôt que du prix seul.

Quelle catégorie de matériaux présente les meilleures perspectives de croissance ?

Le Plastique devrait afficher le CAGR le plus rapide de 5,52 % jusqu'en 2031, soutenu par la compatibilité avec l'automatisation et l'intérêt croissant pour les matériaux certifiés à moindre impact.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait croître à un CAGR de 5,15 % jusqu'en 2031, à mesure que les capacités de recherche, de test et de fabrication se développent dans les principaux marchés des sciences de la vie.

Qu'est-ce qui façonne le plus fortement la concurrence actuellement ?

La concurrence évolue vers la traçabilité numérique, le support à l'étalonnage, la stratégie de consommables récurrents et les portefeuilles d'accessoires liés à la durabilité, plutôt que vers la seule précision mécanique.

Dernière mise à jour de la page le: