エンドウ豆加工成分市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

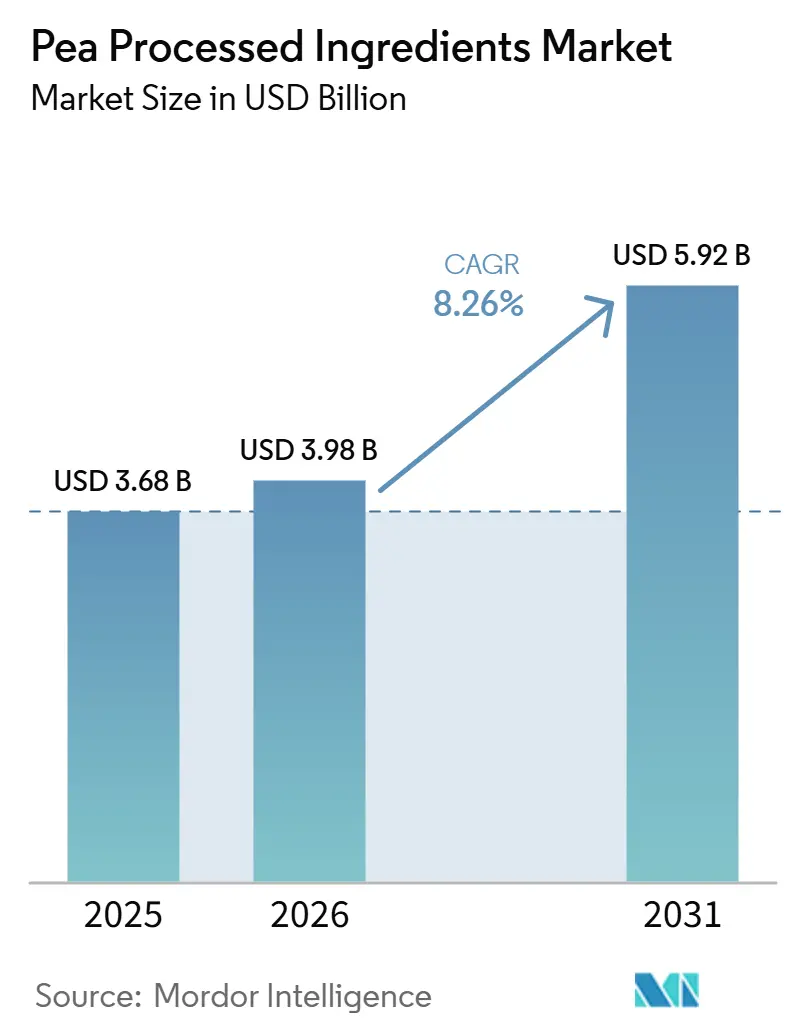

| 市場規模 (2026) | 3.98 十億米ドル |

| 市場規模 (2031) | 5.92 十億米ドル |

| 成長率 (2026 - 2031) | 8.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンドウ豆加工成分市場分析

エンドウ豆加工原料市場は大幅な成長が見込まれており、2025年の38億米ドルおよび2026年の39億8,000万米ドルから、2031年には59億2,000万米ドルへと拡大する見通しです。これは2026年から2031年の予測期間における年平均成長率(CAGR)8.26%に相当します。市場の成長は主に、植物性タンパク質原料に対する需要の高まりによって牽引されており、これらは食肉代替品、乳製品代替品、焼き菓子、スナック、特殊栄養食品などの製品に広く使用されています。タイプ別では、タンパク質が幅広い用途により引き続き主要セグメントを占める一方、食物繊維は特に健康志向製品において高成長カテゴリーとして勢いを増しています。性質別では、従来型エンドウ豆原料が市場を支配していますが、オーガニック製品への嗜好の高まりが市場ダイナミクスを変えつつあり、消費者はオーガニック製品に対してより高い対価を支払う意向を示しています。市場は少数の主要プレイヤーが大きなシェアを占める高度に集約された構造となっており、この集約化は競争に影響を与えるとともに、各社が製品の差別化と進化する消費者ニーズへの対応に努める中でイノベーションを促進しています。

主要レポートのポイント

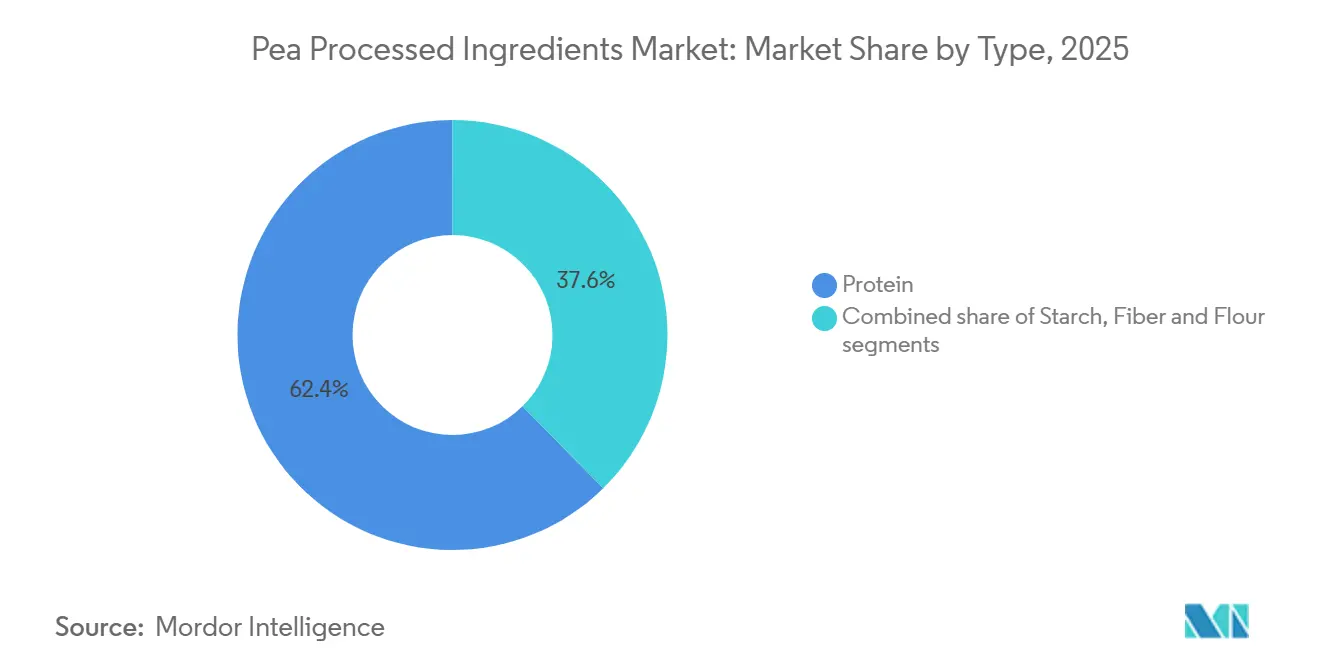

- タイプ別では、タンパク質が2025年のエンドウ豆加工原料市場シェアの62.36%を占め、食物繊維は2031年にかけてCAGR 9.01%で拡大する見込みです。

- 性質別では、従来型が2025年の需要の80.92%を占め、オーガニックは2031年にかけてCAGR 8.15%で成長すると予測されています。

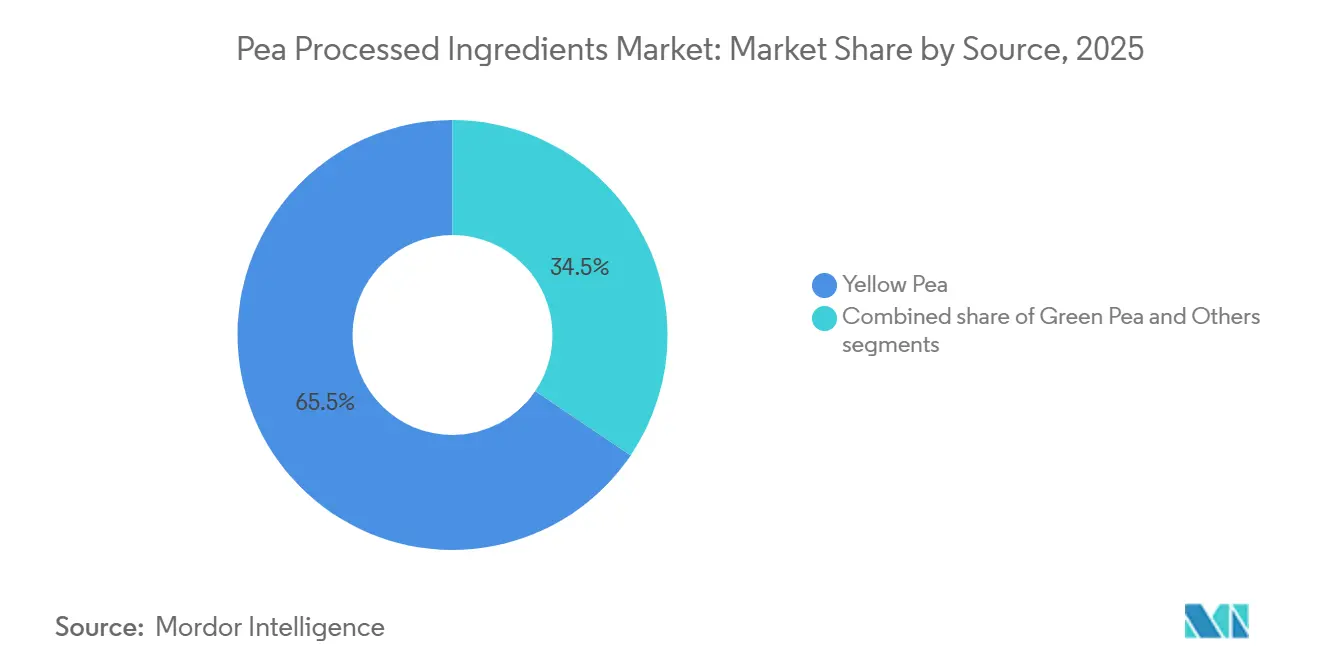

- 原料別では、イエローピーが2025年に65.54%のシェアで首位を占め、グリーンピーは2031年にかけてCAGR 8.59%で成長する見込みです。

- 用途別では、食品・飲料が2025年のエンドウ豆加工原料市場の72.33%を占め、ニュートラシューティカルズおよびサプリメントは2031年にかけてCAGR 8.98%で拡大しています。

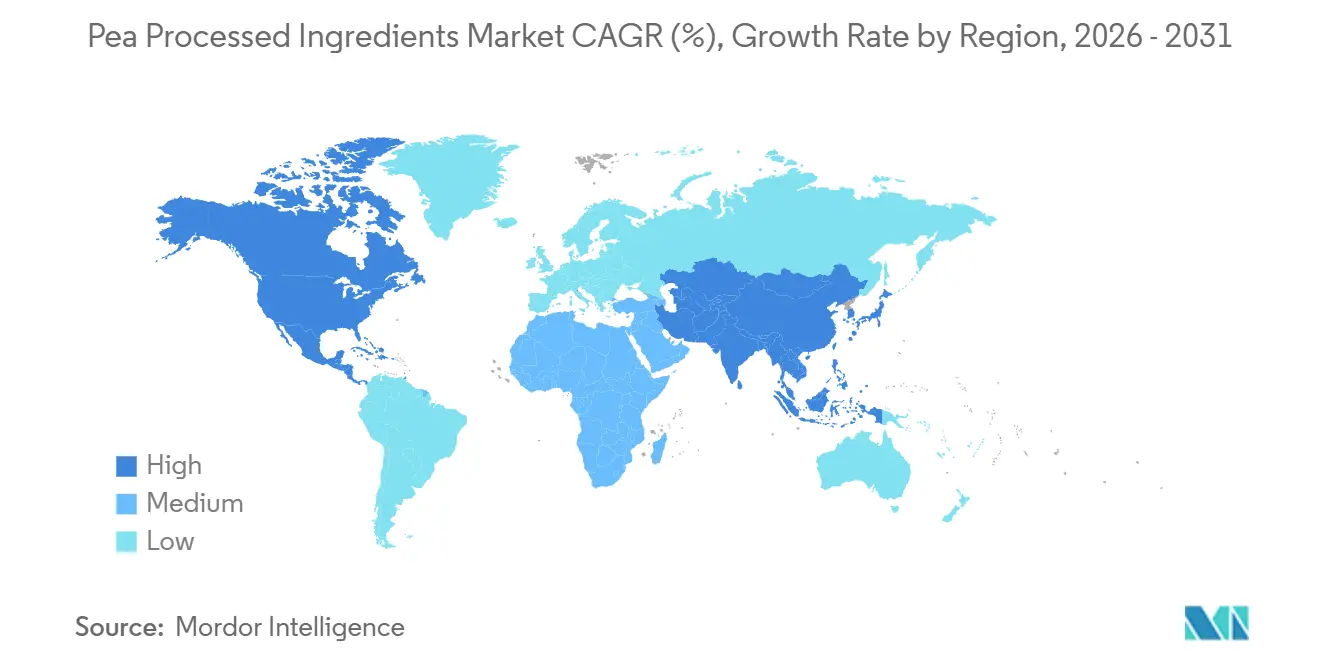

- 地域別では、北米が2025年に32.66%のシェアを占め、アジア太平洋は2031年にかけてCAGR 9.25%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエンドウ豆加工成分市場のトレンドと洞察

ドライバーの影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性食事への需要急増 | +2.0% | 北米および欧州で需要がピークに達するグローバル市場 | 短期(2年以内) |

| 代替肉・乳製品への心の高まり | +1.8% | 北米、欧州、および都市部のアジア太平洋 | 中期(2〜4年) |

| 加工技術のイノベーション | +1.4% | フランス、カナダ、米国に研究開発拠点を持つグローバル市場 | 長期(4年以上) |

| 持続可能性推進に向けた政府および業界の支援 | +1.1% | 北米、欧州、および新興アジア太平洋市場 | 中期(2〜4年) |

| アレルゲンフリーおよび低アレルゲン性 | +0.8% | 北米および日本で最も顕著なグローバル市場 | 短期(2年以内) |

| 即食・利便性食品への展開拡大 | +0.7% | アジア太平洋および北米、中東・アフリカへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

植物性食事への需要急増

世界のエンドウ豆加工原料市場は、植物性食事の普及拡大と、持続可能で栄養豊富な食品オプションへの消費者の関心の高まりに牽引され、著しい成長を遂げています。タンパク質、デンプン、食物繊維などのエンドウ豆由来原料は、食肉代替品、乳製品不使用製品、ベーカリー製品、機能性食品など幅広い用途でますます人気を集めています。このトレンドは、高い栄養価とアレルギーを持つ方への適合性に起因しています。世界動物財団によると、世界のビーガン人口は2026年までに約8,800万人に達すると予測されており、植物性栄養への消費者シフトの拡大が裏付けられています[1]出典:世界動物財団、「2026年の世界のビーガン人口は?最新ビーガン統計」、worldanimalfoundation.org。さらに、主に植物性食品を摂取しながら時折動物性食品も取り入れるフレキシタリアンの増加も需要をさらに押し上げています。こうした食の嗜好の変化は、食品メーカーがエンドウ豆由来原料をより幅広い製品に取り入れることを促し、その用途範囲と市場ポテンシャルを拡大しています。

代替肉・乳製品への関心の高まり

植物性食肉・乳製品代替品に対する需要の増大が、世界のエンドウ豆加工原料市場の大幅な成長を牽引しています。エンドウ豆タンパク質、デンプン、食物繊維は、高い栄養価と機能的な多用途性から、食肉代替品、非乳製品飲料、ビーガンチーズ、ヨーグルトなど様々な用途に広く活用されています。これらの製品の世界的な普及は着実に進んでいます。例えば、2024年5月時点のグッドフード研究所のデータによると、ブラジル人の26%が少なくとも月1回は植物性食肉代替品を消費し、48%が植物性ミルクおよび乳製品代替品を月1回消費していることが明らかになっています[2]出典:グッドフード研究所、「ブラジルの消費者と植物性市場2024」、gfi.org.br。この成長トレンドは、食品メーカーが植物性製品ポートフォリオを多様化し、エンドウ豆由来原料をより広く取り入れる動機となっています。さらに、エンドウ豆タンパク質加工技術の進歩により、テクスチャー、風味、乳化特性などの主要属性が向上し、エンドウ豆由来原料はプレミアム食品・飲料製剤への適合性をますます高めています。

持続可能性推進に向けた政府および業界の支援

持続可能なタンパク質インフラへの官民投資の増加が、世界のエンドウ豆加工原料市場の成長を大きく後押ししています。例えば、2025年7月、プロテイン・インダストリーズ・カナダはルイ・ドレフュス・カンパニー(LDC)およびカナダ消化器健康財団イノベーションセンター(CDIC)との4,870万カナダドルの共同プロジェクトを発表しました[3]出典:プロテイン・インダストリーズ・カナダ、「サスカチュワン州のエンドウ豆タンパク質加工への投資による新たなカナダ食品オプションの創出」、proteinindustriescanada.ca。このイニシアチブはエンドウ豆タンパク質原料の開発と商業化を支援することを目的としています。この投資の重要な要素として、サスカチュワン州ヨークトンにおけるLDCの新たなエンドウ豆タンパク質分離物施設があり、国内加工能力の強化とカナダのエンドウ豆生産者への市場機会の拡大が期待されています。こうした投資はイノベーションを促進し、加工能力を高め、持続可能な植物性原料の安定供給を確保しています。さらに、政府主導のこれらのイニシアチブはサプライチェーンの強靭性強化、持続可能性の推進、エンドウ豆加工原料市場の長期的な拡大において重要な役割を果たしています。

加工技術のイノベーション

加工方法における技術的進歩が、エンドウ豆由来原料の機能性を大幅に向上させ、用途範囲を拡大することで、世界のエンドウ豆加工原料市場の成長を牽引しています。メーカーは、味、テクスチャー、溶解性、総合的な製品性能などの重要な属性を改善するため、革新的な抽出・テクスチャー化技術にますます注力しています。例えば、2026年2月、ロケットはNUTRALYS Pea 850Fを発売しました。これは様々な食品用途において不快な植物性ノートを最小限に抑えながら官能的な魅力を高めるために特別に開発されたエンドウ豆タンパク質です。さらに、乾式分画技術の採用が勢いを増しており、生産効率の向上だけでなく、従来の湿式加工法と比較して環境負荷の低減にも貢献しています。タンパク質テクスチャー化と原料機能性におけるこれらの進歩により、エンドウ豆由来原料は食肉代替品、乳製品代替品、その他の高付加価値食品など多様な用途の厳格な性能要件を満たすことが可能となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンおよび原材料の動 | -1.0% | 北米および欧州、アジア太平洋の輸入依存市場への波及 | 中期(2〜4年) |

| 代替タンパク質との競合 | -0.9% | 北米およびアジア太平洋のスポーツ栄養分野で最も顕著なグローバル市場 | 短期(2年以内) |

| 表示・規制に関する懸念 | -0.5% | 欧州および中国、アジア太平洋における複雑性の増大 | 中期(2〜4年) |

| 機能性および官能的魅力の限界 | -0.7% | 透明飲料および高酸性用途で最も深刻なグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サプライチェーンおよび原材料の変動

エンドウ豆加工原料市場は、イエローピーの供給変動、原材料価格の不安定性、貿易政策の変化により重大な課題に直面しています。市場は安定したエンドウ豆生産に大きく依存しているため、悪天候、不安定な作物収量、サプライチェーンの混乱は原材料の入手可能性に深刻な影響を与え、調達コストを上昇させる可能性があります。さらに、関税やアンチダンピング措置を含む国際貿易規制は、国境を越えた調達を妨げ、メーカーに価格の不確実性をもたらすことで、さらなる複雑性を加えています。サプライチェーンの問題に加え、特に湿式分画プロセスによるエンドウ豆由来原料の生産は独自の課題を抱えています。これらのプロセスは資源集約的であり、多大な運営費と効果的な廃水管理システムを必要とし、生産者に追加的な財務的負担をかけています。こうした高い生産コストと供給の不安定性が組み合わさることで、市場成長と収益性に対する重大な障壁となっています。

代替タンパク質との競争

代替植物性タンパク質の採用拡大が、世界のエンドウ豆加工原料市場の価格決定力と市場シェア成長に課題をもたらしています。食品メーカーはタンパク質原料を、費用対効果、味、機能性、栄養上の利点、製剤の多用途性など複数の要素に基づいて評価しています。これにより、大豆、ソラマメ、ひよこ豆、レンズ豆、マイコプロテイン、発酵由来タンパク質などの他のタンパク質源との競争が激化しています。中でも大豆タンパク質は、確立されたサプライチェーン、大規模生産能力、コスト効率の面で大きな競争優位性を持っています。さらに、ブレンドタンパク質製剤の使用増加が単一原料のエンドウ豆原料への依存度を低下させ、市場にさらなる影響を与えています。消費者の嗜好が植物性製品における味とテクスチャーの改善へとシフトするにつれ、メーカーは製品イノベーションと官能的な改善に多大な投資を余儀なくされています。これらの取り組みは消費者ニーズを満たすために不可欠である一方、開発コストの上昇をもたらし、競争力のある価格設定の維持とより大きな市場シェアの確保に障壁を生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:タンパク質が需要を主導、食物繊維が高成長フラクションとして台頭

2025年、エンドウ豆タンパク質は世界のエンドウ豆加工原料市場をリードし、総市場価値の62.36%を占めました。この優位性は、食肉代替品、乳製品代替品、スポーツ栄養などの製品における広範な使用に起因しており、乳化、ゲル化、起泡、保水などの機能特性が不可欠とされています。さらに、タンパク質含有量80%超の高タンパク質分離物は、中性の風味と安定した溶解性により様々な製剤に適しているため、プレミアム用途で人気を博しています。

エンドウ豆食物繊維は、2031年にかけてCAGR 9.01%が見込まれ、世界のエンドウ豆加工原料市場において最も速い成長率を示すと予測されています。この成長は、消化器の健康と体重管理をサポートする製品に対する消費者需要の高まりによって促進されています。エンドウ豆食物繊維はその健康上の利点から機能性食品製剤への使用が増加しています。さらに、タンパク質加工の副産物として得られることが多いためコスト効率が高く、様々な産業での採用が促進され、多用途で経済的な原料となっています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

性質別:従来型が主導、オーガニックのプレミアム化がマージンを再形成

2025年、従来型エンドウ豆原料は世界のエンドウ豆加工原料市場で最大のシェアを占め、総市場の80.92%を占めました。この優位性は、大規模な食品・飲料生産および動物栄養における広範な使用に起因しています。これらの原料はコスト効率と大量購入への適合性から好まれています。さらに、従来型エンドウ豆原料は確立されたサプライチェーンと主要生産地域における高い入手可能性の恩恵を受けており、メーカーにとって信頼性の高い選択肢となっています。

一方、オーガニックエンドウ豆原料は2031年にかけてCAGR 8.15%が見込まれ、最も速い成長率を示すと予測されています。クリーンラベル、非遺伝子組み換え、持続可能な調達製品への需要の増大が、食品、飲料、栄養製品におけるオーガニックオプションの人気を高めています。消費者は特に健康志向カテゴリーにおいてオーガニック製品に対してプレミアムを支払う意向をますます示しています。このトレンドとオーガニックエンドウ豆原料の入手可能性の向上が相まって、世界市場での急速な拡大を促進しています。

原料別:イエローピーがコアベースを維持、グリーンピーがニッチ成長を構築

イエローピーは2025年の世界エンドウ豆加工原料市場で最大のシェアを占め、総市場の65.54%を占めました。この優位性は、工業的加工への適合性、高いタンパク質収率、マイルドな風味プロファイルに起因しています。さらに、カナダ、フランス、中国などの主要生産国における確立された湿式分画施設の存在がその採用をさらに後押ししています。これらの要因により、イエローピーは世界中の食品、飲料、栄養製品において好まれる原料となっています。

グリーンピーは最も速く成長する原料セグメントとなる見込みで、2031年にかけてCAGR 8.59%が予測されています。この成長は、特に欧州およびアジア太平洋における地元産豆類への消費者関心の高まりによって牽引されています。プレミアム植物性原料への需要の増大と、フラボノイドや抗酸化物質含有量などグリーンピーの栄養上の利点も人気に貢献しています。これらの特性により、グリーンピーは健康志向の消費者やウェルネス志向製品に注力するメーカーにとって魅力的な選択肢となっています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:食品・飲料が規模を維持、ニュートラシューティカルズが付加価値チェーンを上昇

食品・飲料セクターは2025年の世界エンドウ豆加工原料市場において最大の用途セグメントであり、総市場価値の72.33%を占めました。この優位性は、ベーカリー製品、食肉代替品、乳製品代替品、スナックなど様々な製品におけるエンドウ豆タンパク質、デンプン、食物繊維、小麦粉の広範な使用によって牽引されました。これらの原料は、テクスチャーの改善や栄養強化などの機能的利点、およびクリーンラベルオプションとしての訴求力から高く評価されています。植物性およびアレルゲンフリー食品に対する消費者需要の高まりが、このセクターでの採用をさらに後押ししました。

ニュートラシューティカルズおよびサプリメントセグメントは最も速い成長率を示すと予測されており、2031年にかけてCAGR 8.98%が見込まれています。この成長は、満腹感管理、筋肉の健康、心血管サポートを目的とした健康志向製品へのエンドウ豆原料の使用増加に起因しています。エンドウ豆由来原料は、高いタンパク質含有量とその他の健康上の利点から、臨床栄養および高齢者栄養において人気を高めています。さらに、予防医療と植物性食事への消費者関心の高まりが、ニュートラシューティカルズおよびサプリメント市場におけるこれらの原料への需要を促進しています。

地域分析

北米は2025年の世界エンドウ豆加工原料市場をリードし、総市場価値の32.66%を占めました。この優位性は主に、米国およびカナダにおける植物性食品、スポーツ栄養製品、食肉代替品への高い需要によるものです。同地域は確立された食品加工産業と主要なエンドウ豆原料メーカーの存在から恩恵を受けており、イノベーションと生産を促進しています。さらに、クリーンラベルで高タンパク質の食品製品への嗜好の高まりが、各産業におけるエンドウ豆由来原料の採用をさらに後押ししています。

アジア太平洋地域は最も速く成長する市場となる見込みで、2031年にかけてCAGR 9.25%が予測されています。急速な都市化、可処分所得の増加、健康・栄養への意識の高まりなどの要因が植物性原料への需要を牽引しています。中国、インド、日本、オーストラリアなどの国々では、エンドウ豆原料を使用した機能性食品、乳製品代替品、栄養補助食品の消費が増加しています。ビーガンおよびフレキシタリアン食の人気の高まりと食品加工への投資増加が、同地域の市場成長をさらに促進すると見込まれています。

欧州はエンドウ豆加工原料の第2位の市場であり、持続可能性、オーガニック調達、プレミアム食品製品への強い注力によって牽引されています。同地域の消費者は環境への懸念、カーボンフットプリント削減の必要性、認証クリーンラベル製品への需要にますます影響を受けています。植物性イノベーションと持続可能な食品生産を促進する支援的な規制政策も市場成長に貢献しています。さらに、ドイツ、フランス、英国などの国々におけるビーガン、ベジタリアン、フレキシタリアン食の採用拡大が、エンドウ豆由来原料への安定した需要を引き続き支えています。

競争環境

世界のエンドウ豆加工原料市場は、ロケット・フレール、カーギル、インクレディオン、コスクラ・グループ・ワルコワンなどの主要プレイヤーによって高度に集約されています。これらの企業は、大規模な生産能力、確立されたサプライチェーン、世界の食品・栄養メーカーとのパートナーシップにより強固な地位を築いています。市場競争は生産能力から製品機能性、品質、安定した調達などの要素へとシフトしています。さらに、この市場への参入に必要な高いコストと技術的専門知識が、新規参入者の効果的な競争を困難にしています。

イノベーションが市場における重要な焦点となっており、各社はエンドウ豆由来原料の味、テクスチャー、多用途性の改善に取り組んでいます。大手メーカーは、よりクリーンな風味プロファイルと様々な食品・飲料用途での加工・使用が容易な原料を含む製品ラインナップを拡充しています。安定した供給を確保するため多くの企業が地域の生産・調達能力を強化し、輸入への依存度を低減しています。さらに、企業は乳製品代替品、菓子類、臨床栄養、ペットフードなどの新たな用途分野を開拓し、収益源の多様化とより広い市場シェアの獲得を図っています。

大手プレイヤーの優位性にもかかわらず、新興用途における特定の課題に対応することで成長できる、イノベーション主導の中小企業にも機会があります。臨床栄養、機能性飲料、GLP-1サポート製品などの分野は、独自の原料ソリューションの余地を提供しています。PURIS、ベストコーン・ミリング、バーコン・ニュートラサイエンスなどの企業は、高度な抽出技術と特化した原料開発で認知度を高めています。市場の上位は依然として集約されているものの、ニッチな専門知識と革新的なアプローチを持つこれらの中小プレイヤーは、自らの地位を確立し市場の成長に貢献する方法を見出しています。

エンドウ豆加工成分業界リーダー

Roquette Frères S.A

Cargill Incorporated

Ingredion Incorporated

Puris Proteins LLC

Cosucra Groupe Warcoing S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:PURISは飲料、スナック、栄養製品向けの植物性タンパク質原料のラインナップを拡充するため、ClearP加水分解エンドウ豆タンパク質を発売しました。この製品は機能性製剤において優れた溶解性、透明性、味を提供するよう設計されています。

- 2025年9月:ミーラ・フードテックはグラウンドベーカーと提携し、クリーンラベルの卵代替品向けの新たなエンドウ豆タンパク質原料を発売しました。この原料は植物性食品のテクスチャー、安定性、機能性を改善しながら生産コストを低く抑えます。

- 2025年7月:プロットはプロット・ブロックを発売しました。これは日常の食事向けの柔軟な植物性タンパク質オプションとして開発されたエンドウ豆タンパク質由来原料です。この製品は優れたテクスチャー、中性の味、クリーンラベルの特性を提供するよう設計されており、利便性の高いタンパク質豊富な食品への高まる需要に応えています。

- 2025年6月:ロケット・フレールは食肉代替品のテクスチャーと機能性を改善するために設計された新たな小麦およびエンドウ豆タンパク質原料を発売しました。この発売により、同社の植物性製品ラインナップが拡充され、クリーンラベルで高タンパク質食肉代替品への高まる需要に対応しています。

レポートの調査範囲

エンドウ豆加工原料はイエローピーまたはグリーンピーから製造され、タンパク質、デンプン、食物繊維、小麦粉が含まれます。これらの原料は食品、飲料、ニュートラシューティカルズ、動物飼料用途に広く使用されています。世界のエンドウ豆加工原料市場はタイプ、性質、原料、用途、地域別に分類されています。タイプ別では、市場はタンパク質、デンプン、食物繊維、小麦粉に分類されています。性質別では、市場は従来型とオーガニックに分類されています。原料別では、市場はイエローピー、グリーンピー、その他に分類されています。用途別では、市場は食品・飲料、動物栄養、ニュートラシューティカルズ・サプリメント、パーソナルケア・化粧品、その他に分類されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに分類されています。市場予測は金額(米ドル)ベースで提供されています。

| タンパク質 |

| デンプン |

| 食物繊維 |

| 小麦粉 |

| 従来型 |

| オーガニック |

| イエローピー |

| グリーンピー |

| その他(スプリットピー・ひよこ豆・レンズ豆・その他豆類) |

| 食品・飲料 | ベーカリー製品 |

| 肉代替品・アナログ | |

| 乳製品代替品 | |

| スナックとシリアル | |

| 菓子類 | |

| 飲料 | |

| スープとソース | |

| 動物栄養 | ペットフード |

| 家畜・養殖用飼料 | |

| ニュートラシューティカルズ・サプリメント | |

| パーソナルケアと化粧品 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| タイプ別 | タンパク質 | |

| デンプン | ||

| 食物繊維 | ||

| 小麦粉 | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 原料別 | イエローピー | |

| グリーンピー | ||

| その他(スプリットピー・ひよこ豆・レンズ豆・その他豆類) | ||

| 用途別 | 食品・飲料 | ベーカリー製品 |

| 肉代替品・アナログ | ||

| 乳製品代替品 | ||

| スナックとシリアル | ||

| 菓子類 | ||

| 飲料 | ||

| スープとソース | ||

| 動物栄養 | ペットフード | |

| 家畜・養殖用飼料 | ||

| ニュートラシューティカルズ・サプリメント | ||

| パーソナルケアと化粧品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

どの原料タイプが需要をリードしていますか?

タンパク質は2025年の市場価値の62.36%を占めてリードしました。これは食肉類似品、乳製品代替品、スポーツ栄養において最も機能的なフラクションであり続けているためです。

最も速く拡大している用途はどれですか?

ニュートラシューティカルズおよびサプリメントの用途セグメントは、2031年にかけてCAGR 8.98%で最も速い成長率を示すと見込まれています。この成長は、満腹感サポート、高齢者栄養、臨床栄養などの形態へのエンドウ豆原料の組み込みの増加に起因しています。

現在最も重要な地域はどこですか?

北米は2025年に32.66%のシェアでリードしました。これはカナダのイエローピー供給、確立された加工能力、および最近の貿易措置後の地域調達の強化によるものです。

サプライヤー間の競争はどの程度集約されていますか?

競争は少数の大手加工業者に集約されていますが、味、テクスチャー、用途性能における特定の製剤課題を解決する専門企業にはまだ参入余地があります。

最終更新日: