Tamaño y Participación del Mercado de Ingredientes Procesados de Arveja

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ingredientes Procesados de Arveja por Mordor Intelligence

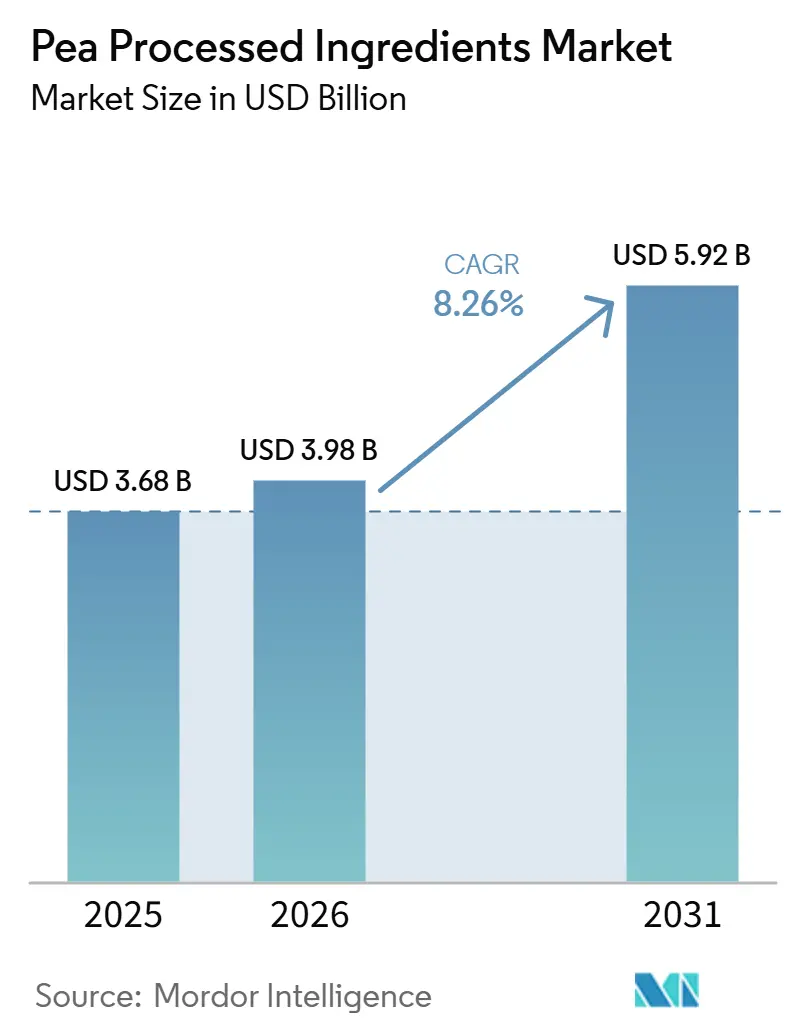

Se prevé que el mercado de ingredientes procesados de guisante crezca de manera significativa, aumentando de USD 3,68 mil millones en 2025 y USD 3,98 mil millones en 2026 a USD 5,92 mil millones para 2031. Esto representa una tasa de crecimiento anual compuesta (CAGR) del 8,26% durante el período de pronóstico de 2026 a 2031. El crecimiento del mercado está impulsado en gran medida por la creciente demanda de ingredientes proteicos de origen vegetal, que se utilizan cada vez más en productos como sustitutos de la carne, alternativas lácteas, productos de panadería, aperitivos y artículos de nutrición especializada. Por tipo, la proteína sigue siendo el segmento líder debido a su amplia aplicación, mientras que la fibra está ganando impulso como categoría de alto crecimiento, particularmente en productos orientados a la salud. En términos de naturaleza, los ingredientes convencionales de guisante dominan el mercado; sin embargo, la creciente preferencia por los productos orgánicos está reformando la dinámica del mercado, ya que los consumidores están dispuestos a pagar más por las opciones orgánicas. El mercado está muy consolidado, con pocos actores clave que poseen una participación significativa. Esta consolidación impacta la competencia e impulsa la innovación, ya que las empresas se esfuerzan por diferenciar sus ofertas y satisfacer las demandas cambiantes de los consumidores.

Conclusiones Clave del Informe

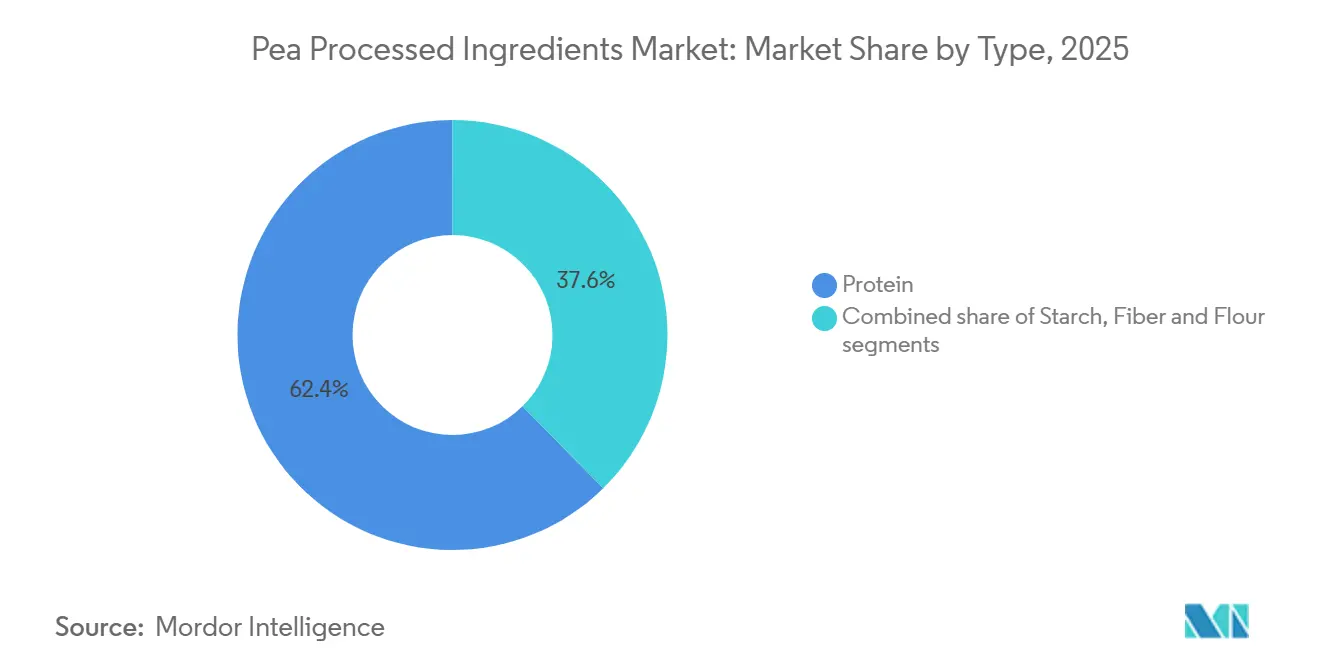

- Por tipo, la proteína representó el 62,36% de la participación del mercado de ingredientes procesados de guisante en 2025, mientras que se proyecta que la fibra se expanda a una CAGR del 9,01% hasta 2031.

- Por naturaleza, el convencional representó el 80,92% de la demanda en 2025, mientras que se prevé que el orgánico crezca a una CAGR del 8,15% hasta 2031.

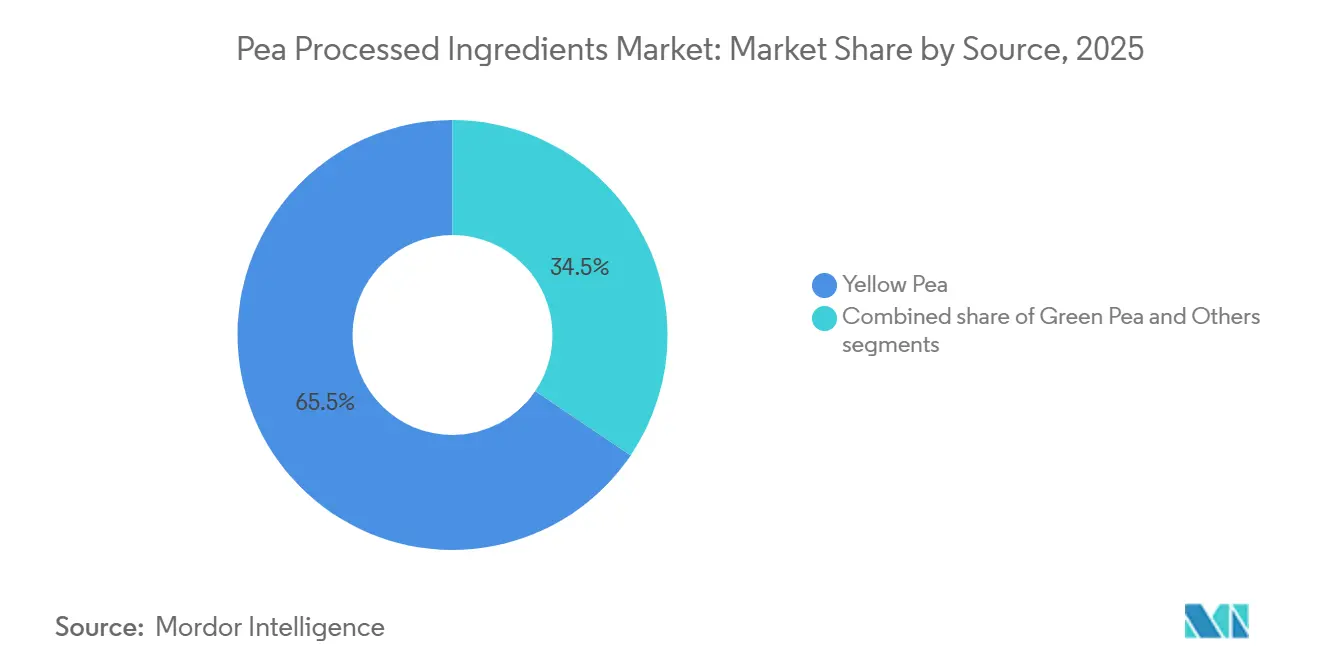

- Por fuente, el guisante amarillo lideró con una participación del 65,54% en 2025, mientras que se espera que el guisante verde crezca a una CAGR del 8,59% hasta 2031.

- Por aplicación, los alimentos y bebidas representaron el 72,33% del mercado de ingredientes procesados de guisante en 2025, mientras que los nutracéuticos y suplementos avanzan a una CAGR del 8,98% hasta 2031.

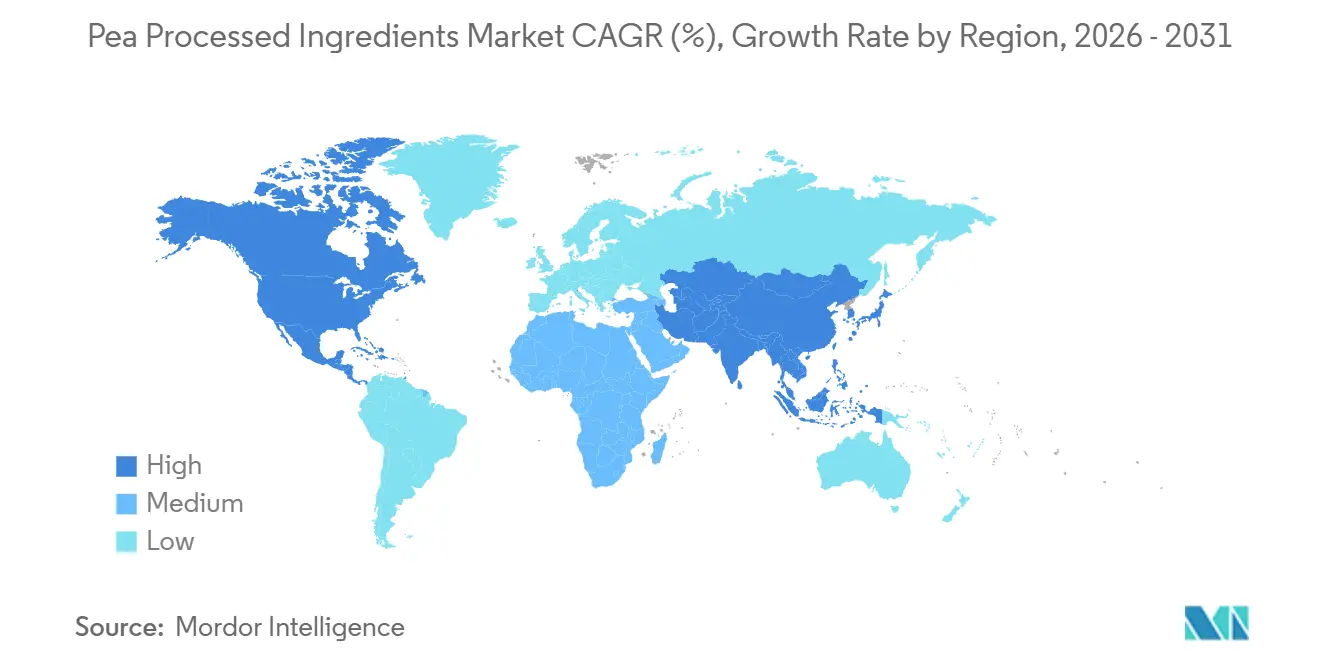

- Por geografía, América del Norte tuvo una participación del 32,66% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 9,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ingredientes Procesados de Arveja

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Apetito Creciente por las Dietas Basadas en Plantas | +2.0% | Global, con mayor demanda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mayor Interés en Productos Alternativos de Carne y Lácteos | +1.8% | América del Norte, Europa y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Innovaciones en Tecnología de Procesamiento | +1.4% | Global, con centros de Investigación y Desarrollo en Francia, Canadá y los Estados Unidos | Largo plazo (≥ 4 años) |

| Respaldo Gubernamental e Industrial para Iniciativas de Sostenibilidad | +1.1% | América del Norte, Europa y mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Propiedades Aptas para Alérgenos e Hipoalergénicas | +0.8% | Global, más pronunciado en América del Norte y Japón | Corto plazo (≤ 2 años) |

| Expansión hacia Alimentos Listos para Consumir y Alimentos de Conveniencia | +0.7% | Asia-Pacífico y América del Norte, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Apetito creciente por las dietas basadas en plantas

El mercado global de ingredientes procesados de guisante está experimentando un crecimiento significativo, impulsado por la creciente adopción de dietas basadas en plantas y la inclinación cada vez mayor de los consumidores hacia opciones alimentarias sostenibles y ricas en nutrientes. Los ingredientes derivados del guisante, como la proteína, el almidón y la fibra, son cada vez más populares en diversas aplicaciones, incluidos los sustitutos de la carne, los productos sin lácteos, los artículos de panadería y los alimentos funcionales. Esta tendencia se atribuye a su alto valor nutricional y su idoneidad para personas con alergias. Según la Fundación Mundial de Animales, se proyecta que la población vegana global alcance aproximadamente 88 millones para 2026, lo que subraya el creciente cambio de los consumidores hacia la nutrición basada en plantas[1]Fuente: Fundación Mundial de Animales, "¿Cuántos Veganos Hay en el Mundo en 2026? Últimas Estadísticas Veganas", worldanimalfoundation.org. Además, el creciente número de flexitarianos, personas que consumen principalmente alimentos de origen vegetal mientras ocasionalmente incluyen productos animales, está impulsando aún más la demanda. Este cambio en las preferencias dietéticas está alentando a los fabricantes de alimentos a incorporar ingredientes a base de guisante en una gama más amplia de productos, ampliando así su alcance de aplicación y su potencial de mercado.

Mayor interés en productos alternativos de carne y lácteos

La creciente demanda de alternativas de carne y lácteos de origen vegetal está impulsando un crecimiento sustancial en el mercado global de ingredientes procesados de guisante. La proteína, el almidón y la fibra de guisante se utilizan ampliamente en diversas aplicaciones, incluidos los sustitutos de la carne, las bebidas sin lácteos, el queso vegano y el yogur, debido a su alto valor nutricional y su versatilidad funcional. La adopción global de estos productos está aumentando de manera constante. Por ejemplo, datos del Instituto de Buena Alimentación a mayo de 2024 revelaron que el 26% de los brasileños consumía alternativas de carne de origen vegetal al menos una vez al mes, mientras que el 48% consumía alternativas de leche y lácteos de origen vegetal mensualmente[2]Fuente: Instituto de Buena Alimentación, "El Consumidor Brasileño y el Mercado de Origen Vegetal 2024", gfi.org.br. Esta tendencia creciente está motivando a los fabricantes de alimentos a diversificar sus carteras de productos de origen vegetal e incorporar ingredientes derivados del guisante de manera más amplia. Además, los avances en las tecnologías de procesamiento de proteína de guisante están mejorando atributos clave como la textura, el sabor y las propiedades de emulsificación, haciendo que los ingredientes a base de guisante sean cada vez más adecuados para formulaciones premium de alimentos y bebidas.

Respaldo gubernamental e industrial para iniciativas de sostenibilidad

Las crecientes inversiones públicas y privadas en infraestructura de proteínas sostenibles están impulsando significativamente el crecimiento del mercado global de ingredientes procesados de guisante. Por ejemplo, en julio de 2025, Protein Industries Canada anunció un proyecto colaborativo de CAD 48,7 millones con Louis Dreyfus Company (LDC) y el Centro de Innovación de la Fundación Canadiense de Salud Digestiva (CDIC)[3]Fuente: Protein Industries Canada, "Inversión en el Procesamiento de Proteína de Guisante de Saskatchewan para Crear Nuevas Opciones Alimentarias Canadienses", proteinindustriescanada.ca. Esta iniciativa tiene como objetivo apoyar el desarrollo y la comercialización de ingredientes de proteína de guisante. Un componente clave de esta inversión es la nueva instalación de aislado de proteína de guisante de LDC en Yorkton, Saskatchewan, que está preparada para mejorar las capacidades de procesamiento doméstico y crear oportunidades de mercado ampliadas para los productores canadienses de guisante. Tales inversiones están fomentando la innovación, impulsando la capacidad de procesamiento y garantizando un suministro constante de ingredientes sostenibles de origen vegetal. Además, estas iniciativas respaldadas por el gobierno están desempeñando un papel crucial en el fortalecimiento de la resiliencia de la cadena de suministro, la promoción de la sostenibilidad y el impulso de la expansión a largo plazo del mercado de ingredientes procesados de guisante.

Innovaciones en tecnología de procesamiento

Los avances tecnológicos en los métodos de procesamiento están mejorando significativamente la funcionalidad y ampliando el rango de aplicación de los ingredientes a base de guisante, impulsando así el crecimiento del mercado global de ingredientes procesados de guisante. Los fabricantes se centran cada vez más en técnicas innovadoras de extracción y texturización para mejorar atributos críticos como el sabor, la textura, la solubilidad y el rendimiento general del producto. Por ejemplo, en febrero de 2026, Roquette introdujo NUTRALYS Pea 850F, una proteína de guisante desarrollada específicamente para minimizar las notas vegetales indeseables mientras mejora el atractivo sensorial en diversas aplicaciones alimentarias. Además, la adopción de la tecnología de fraccionamiento en seco está ganando impulso, ya que no solo mejora la eficiencia de producción sino que también reduce la huella ambiental en comparación con los métodos tradicionales de procesamiento húmedo. Estos avances en la texturización de proteínas y la funcionalidad de los ingredientes están permitiendo que los ingredientes a base de guisante cumplan con los estrictos requisitos de rendimiento de diversas aplicaciones, incluidas las alternativas de carne, los sustitutos lácteos y otros productos alimentarios de alto valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fluctuaciones en las Cadenas de Suministro y las Materias Primas | -1.0% | América del Norte y Europa, con extensión a los mercados dependientes de importaciones de Asia-Pacífico | Mediano plazo (2-4 años) |

| Competencia de Proteínas Alternativas | -0.9% | Global, más pronunciado en América del Norte y la nutrición deportiva de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Etiquetado y Regulaciones | -0.5% | Europa y China, con complejidad emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Limitaciones en Funcionalidad y Atractivo Sensorial | -0.7% | Global, más agudo en bebidas claras y aplicaciones de alta acidez | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones en las cadenas de suministro y las materias primas

El mercado de ingredientes procesados de guisante enfrenta desafíos significativos debido a las fluctuaciones en el suministro de guisante amarillo, los precios volátiles de las materias primas y los cambios en las políticas comerciales. Dado que el mercado depende en gran medida de una producción estable de guisante, las condiciones climáticas adversas, los rendimientos de cultivo inconsistentes y las interrupciones en la cadena de suministro pueden afectar gravemente la disponibilidad de materias primas y elevar los costos de adquisición. Además, las restricciones comerciales internacionales, incluidos los aranceles y las medidas antidumping, añaden otra capa de complejidad al obstaculizar el abastecimiento transfronterizo y crear incertidumbres de precios para los fabricantes. Además de los problemas de la cadena de suministro, la producción de ingredientes a base de guisante, particularmente a través de procesos de fraccionamiento húmedo, presenta sus propios desafíos. Estos procesos son intensivos en recursos, requieren gastos operativos sustanciales y sistemas eficaces de gestión de aguas residuales, lo que impone una carga financiera adicional a los productores. Estos altos costos de producción, combinados con la inestabilidad del suministro, representan barreras significativas para el crecimiento del mercado y la rentabilidad.

Competencia de proteínas alternativas

La creciente adopción de proteínas alternativas de origen vegetal está planteando desafíos al poder de fijación de precios y al crecimiento de la participación de mercado del mercado global de ingredientes procesados de guisante. Los fabricantes de alimentos evalúan los ingredientes proteicos en función de varios factores, incluida la rentabilidad, el sabor, la funcionalidad, los beneficios nutricionales y la versatilidad de formulación. Esto ha intensificado la competencia de otras fuentes de proteínas como la soja, las habas, los garbanzos, las lentejas, la micoproteína y las proteínas derivadas de la fermentación. Entre estas, la proteína de soja tiene una ventaja competitiva significativa debido a su cadena de suministro bien establecida, sus capacidades de producción a gran escala y su eficiencia de costos. Además, el uso creciente de formulaciones de proteínas mezcladas está reduciendo la dependencia de los ingredientes de guisante de fuente única, lo que impacta aún más el mercado. A medida que las preferencias de los consumidores se desplazan hacia un mejor sabor y textura en los productos de origen vegetal, los fabricantes se ven obligados a invertir fuertemente en innovación de productos y mejoras sensoriales. Si bien estos esfuerzos son esenciales para satisfacer las demandas de los consumidores, también generan mayores costos de desarrollo, creando obstáculos para mantener precios competitivos y asegurar una mayor participación de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Proteína Domina, la Fibra Emerge como la Fracción de Alto Crecimiento

En 2025, la proteína de guisante lideró el mercado global de ingredientes procesados de guisante, representando el 62,36% del valor total del mercado. Esta dominancia se debe a su uso generalizado en productos como sustitutos de la carne, alternativas lácteas y nutrición deportiva, donde sus propiedades funcionales, como la emulsificación, la gelificación, el espumado y la retención de agua, son esenciales. Además, los aislados de alto contenido proteico, que contienen más del 80% de proteína, se han vuelto populares en aplicaciones premium debido a su sabor neutro y su solubilidad estable, lo que los hace adecuados para una variedad de formulaciones.

Se espera que la fibra de guisante crezca a la tasa más rápida en el mercado global de ingredientes procesados de guisante, con una CAGR proyectada del 9,01% hasta 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de productos que apoyen la salud digestiva y el control del peso. La fibra de guisante se utiliza cada vez más en formulaciones de alimentos funcionales debido a sus beneficios para la salud. Además, su rentabilidad, ya que a menudo se obtiene como subproducto del procesamiento de proteínas, ha fomentado su adopción en diversas industrias, convirtiéndola en un ingrediente versátil y económico.

Por Naturaleza: El Convencional Lidera, la Premiumización Orgánica Remodela los Márgenes

En 2025, los ingredientes convencionales de guisante tuvieron la mayor participación del mercado global de ingredientes procesados de guisante, representando el 80,92% del mercado total. Esta dominancia se atribuye a su uso generalizado en la producción de alimentos y bebidas a gran escala, así como en la nutrición animal. Estos ingredientes son preferidos debido a su rentabilidad y su idoneidad para compras a granel. Además, los ingredientes convencionales de guisante se benefician de cadenas de suministro bien establecidas y una mayor disponibilidad en las principales regiones productoras, lo que los convierte en una opción confiable para los fabricantes.

Por otro lado, se espera que los ingredientes orgánicos de guisante crezcan a la tasa más rápida, con una CAGR proyectada del 8,15% hasta 2031. La creciente demanda de productos con etiqueta limpia, sin organismos genéticamente modificados y de origen sostenible está impulsando la popularidad de las opciones orgánicas en alimentos, bebidas y productos nutricionales. Los consumidores están cada vez más dispuestos a pagar una prima por los productos orgánicos, especialmente en categorías orientadas a la salud. Esta tendencia, combinada con la creciente disponibilidad de ingredientes orgánicos de guisante, está impulsando su rápida expansión en el mercado global.

Por Fuente: El Guisante Amarillo Sostiene la Base Principal, el Guisante Verde Construye un Crecimiento de Nicho

El guisante amarillo tuvo la mayor participación del mercado global de ingredientes procesados de guisante en 2025, contribuyendo con el 65,54% al mercado total. Esta dominancia se atribuye a su idoneidad para el procesamiento industrial, ofreciendo mayores rendimientos de proteína y un perfil de sabor más suave. Además, la presencia de instalaciones de fraccionamiento húmedo bien establecidas en países productores clave como Canadá, Francia y China ha impulsado aún más su adopción. Estos factores han convertido al guisante amarillo en un ingrediente preferido para alimentos, bebidas y productos nutricionales en todo el mundo.

Se espera que el guisante verde sea el segmento de fuente de más rápido crecimiento, con una CAGR proyectada del 8,59% hasta 2031. Este crecimiento está impulsado por el creciente interés de los consumidores en las legumbres de origen local, particularmente en Europa y Asia-Pacífico. La creciente demanda de ingredientes premium de origen vegetal y los beneficios nutricionales de los guisantes verdes, como su contenido de flavonoides y antioxidantes, también están contribuyendo a su popularidad. Estos atributos hacen que los guisantes verdes sean una opción atractiva para los consumidores conscientes de la salud y los fabricantes que se centran en productos orientados al bienestar.

Por Aplicación: Los Alimentos y Bebidas Mantienen la Escala, los Nutracéuticos Avanzan en la Cadena de Valor

El sector de alimentos y bebidas fue el segmento de aplicación más grande en el mercado global de ingredientes procesados de guisante en 2025, contribuyendo con el 72,33% del valor total del mercado. Esta dominancia fue impulsada por el uso extensivo de proteína, almidón, fibra y harina de guisante en diversos productos como artículos de panadería, alternativas de carne, sustitutos lácteos y aperitivos. Estos ingredientes son valorados por sus beneficios funcionales, incluida la mejora de la textura y la nutrición mejorada, así como por su atractivo como opciones de etiqueta limpia. La creciente demanda de los consumidores de productos alimentarios de origen vegetal y libres de alérgenos impulsó aún más su adopción en este sector.

Se espera que el segmento de nutracéuticos y suplementos crezca a la tasa más rápida, con una CAGR proyectada del 8,98% hasta 2031. Este crecimiento se atribuye al uso creciente de ingredientes de guisante en productos orientados a la salud diseñados para el manejo de la saciedad, la salud muscular y el apoyo cardiovascular. Los ingredientes a base de guisante están ganando popularidad en la nutrición clínica y la nutrición para personas mayores debido a su alto contenido proteico y otros beneficios para la salud. Además, el creciente interés de los consumidores en la atención médica preventiva y las dietas de origen vegetal está impulsando la demanda de estos ingredientes en el mercado de nutracéuticos y suplementos.

Análisis Geográfico

América del Norte lideró el mercado global de ingredientes procesados de guisante en 2025, contribuyendo con el 32,66% del valor total del mercado. Esta dominancia se debe en gran parte a la alta demanda de alimentos de origen vegetal, productos de nutrición deportiva y alternativas de carne en los Estados Unidos y Canadá. La región se beneficia de una industria de procesamiento de alimentos bien establecida y la presencia de importantes fabricantes de ingredientes de guisante, que impulsan la innovación y la producción. Además, la creciente preferencia por productos alimentarios de etiqueta limpia y alto contenido proteico ha impulsado aún más la adopción de ingredientes a base de guisante en diversas industrias.

Se espera que la región de Asia-Pacífico sea el mercado de más rápido crecimiento, con una CAGR proyectada del 9,25% hasta 2031. Factores como la rápida urbanización, el aumento de los ingresos disponibles y la mayor conciencia sobre la salud y la nutrición están impulsando la demanda de ingredientes de origen vegetal. Países como China, India, Japón y Australia están viendo un mayor consumo de alimentos funcionales, alternativas lácteas y suplementos nutricionales elaborados con ingredientes de guisante. La creciente popularidad de las dietas veganas y flexitarianas, junto con el aumento de las inversiones en procesamiento de alimentos, se anticipa que impulsará aún más el crecimiento del mercado en esta región.

Europa ocupa el segundo lugar como el mayor mercado de ingredientes procesados de guisante, impulsado por un fuerte enfoque en la sostenibilidad, el abastecimiento orgánico y los productos alimentarios premium. Los consumidores de la región están cada vez más influenciados por las preocupaciones ambientales, la necesidad de reducir las huellas de carbono y la demanda de productos certificados con etiqueta limpia. Las políticas regulatorias de apoyo que promueven la innovación de origen vegetal y la producción alimentaria sostenible también han contribuido al crecimiento del mercado. Además, la creciente adopción de dietas veganas, vegetarianas y flexitarianas en países como Alemania, Francia y el Reino Unido continúa apoyando una demanda constante de ingredientes a base de guisante.

Panorama Competitivo

El mercado global de ingredientes procesados de guisante está muy consolidado con actores importantes como Roquette Frères, Cargill, Ingredion y Cosucra Groupe Warcoing. Estas empresas tienen una posición sólida debido a sus capacidades de producción a gran escala, sus cadenas de suministro bien establecidas y sus asociaciones con fabricantes globales de alimentos y nutrición. La competencia en el mercado está pasando de la capacidad de producción a factores como la funcionalidad del producto, la calidad y el abastecimiento consistente. Además, los altos costos y la experiencia técnica requerida para ingresar a este mercado hacen que sea difícil para los nuevos actores competir de manera efectiva.

La innovación se está convirtiendo en un enfoque clave en el mercado, con empresas trabajando en la mejora del sabor, la textura y la versatilidad de los ingredientes a base de guisante. Los fabricantes líderes están ampliando sus ofertas de productos para incluir perfiles de sabor más limpios e ingredientes que son más fáciles de procesar y usar en una variedad de aplicaciones de alimentos y bebidas. Para garantizar un suministro estable, muchas empresas también están aumentando sus capacidades de producción y abastecimiento regional, reduciendo la dependencia de las importaciones. Además, las empresas están explorando nuevas áreas de aplicación como las alternativas lácteas, la confitería, la nutrición clínica y los alimentos para mascotas para diversificar sus fuentes de ingresos y capturar una mayor participación de mercado.

A pesar de la dominancia de los grandes actores, existen oportunidades para que las empresas más pequeñas impulsadas por la innovación crezcan abordando desafíos específicos en aplicaciones emergentes. Áreas como la nutrición clínica, las bebidas funcionales y los productos de apoyo al GLP-1 ofrecen espacio para soluciones de ingredientes únicas. Empresas como PURIS, Vestkorn Milling y Burcon NutraScience están ganando reconocimiento por sus avanzadas tecnologías de extracción y el desarrollo de ingredientes especializados. Si bien el mercado permanece concentrado en la cima, estos actores más pequeños con experiencia en nichos y enfoques innovadores están encontrando formas de abrirse un espacio y contribuir al crecimiento del mercado.

Líderes de la Industria de Ingredientes Procesados de Arveja

-

Roquette Frères S.A

-

Cargill Incorporated

-

Ingredion Incorporated

-

Puris Proteins LLC

-

Cosucra Groupe Warcoing S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: PURIS introdujo ClearP Proteína de Guisante Hidrolizada para ampliar su gama de ingredientes proteicos de origen vegetal para bebidas, aperitivos y productos de nutrición. Este producto está diseñado para ofrecer mejor solubilidad, claridad y sabor en formulaciones funcionales.

- Septiembre de 2025: Meala FoodTech se asoció con Groundbaker para introducir un nuevo ingrediente de proteína de guisante para reemplazos de huevo con etiqueta limpia. Este ingrediente mejora la textura, la estabilidad y la funcionalidad en los alimentos de origen vegetal mientras mantiene bajos los costos de producción.

- Julio de 2025: Prot introdujo Prot Block, un ingrediente a base de proteína de guisante creado como una opción flexible de proteína de origen vegetal para las comidas diarias. El producto está diseñado para ofrecer mejor textura, un sabor neutro y características de etiqueta limpia, satisfaciendo la creciente demanda de alimentos convenientes y ricos en proteínas.

- Junio de 2025: Roquette Frères introdujo nuevos ingredientes de proteína de trigo y guisante diseñados para mejorar la textura y la funcionalidad en las alternativas de carne. Este lanzamiento amplió la gama de productos de origen vegetal de la empresa para satisfacer la creciente demanda de sustitutos de carne con etiqueta más limpia y alto contenido proteico.

Alcance del Informe

Los ingredientes procesados de guisante se elaboran a partir de guisantes amarillos o verdes e incluyen proteína, almidón, fibra y harina. Estos ingredientes se utilizan ampliamente en aplicaciones de alimentos, bebidas, nutracéuticos y piensos para animales. El mercado global de ingredientes procesados de guisante se clasifica por tipo, naturaleza, fuente, aplicación y geografía. Según el tipo, el mercado se clasifica en proteína, almidón, fibra y harina. Según la naturaleza, el mercado se clasifica en convencional y orgánico. Según la fuente, el mercado se clasifica en guisante amarillo, guisante verde y otros. Según la aplicación, el mercado se clasifica en alimentos y bebidas, nutrición animal, nutracéuticos/suplementos, cuidado personal y cosméticos, y otros. Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Proteína |

| Almidón |

| Fibra |

| Harina |

| Convencional |

| Orgánico |

| Arveja Amarilla |

| Arveja Verde |

| Otros (Arveja Partida/Garbanzos/Lentejas/Otras legumbres) |

| Alimentos y Bebidas | Productos de Panadería |

| Sustitutos/Análogos de Carne | |

| Alternativas Lácteas | |

| Snacks y Cereales | |

| Confitería | |

| Bebidas | |

| Sopas y Salsas | |

| Nutrición Animal | Alimentos para Mascotas |

| Ración para Ganado y Acuicultura | |

| Nutracéuticos/Suplementos | |

| Cuidado Personal y Cosméticos | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Medio Oriente y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Medio Oriente y África |

| Por Tipo | Proteína | |

| Almidón | ||

| Fibra | ||

| Harina | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Fuente | Arveja Amarilla | |

| Arveja Verde | ||

| Otros (Arveja Partida/Garbanzos/Lentejas/Otras legumbres) | ||

| Por Aplicación | Alimentos y Bebidas | Productos de Panadería |

| Sustitutos/Análogos de Carne | ||

| Alternativas Lácteas | ||

| Snacks y Cereales | ||

| Confitería | ||

| Bebidas | ||

| Sopas y Salsas | ||

| Nutrición Animal | Alimentos para Mascotas | |

| Ración para Ganado y Acuicultura | ||

| Nutracéuticos/Suplementos | ||

| Cuidado Personal y Cosméticos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tipo de ingrediente lidera la demanda?

La proteína lideró con el 62,36% del valor del mercado en 2025 porque sigue siendo la fracción más funcional para los análogos de carne, las alternativas lácteas y la nutrición deportiva.

¿Qué aplicación se está expandiendo más rápido?

Se anticipa que el segmento de aplicación de nutracéuticos y suplementos crecerá a la tasa más rápida, con una CAGR del 8,98% hasta 2031. Este crecimiento se atribuye a la creciente incorporación de ingredientes de guisante en formatos como el apoyo a la saciedad, la nutrición para personas mayores y la nutrición clínica.

¿Qué región es la más importante hoy?

América del Norte lideró con una participación del 32,66% en 2025 debido al suministro de guisante amarillo canadiense, la capacidad de procesamiento establecida y un abastecimiento regional más sólido tras las recientes acciones comerciales.

¿Qué tan concentrada es la competencia entre los proveedores?

La competencia está concentrada entre un pequeño grupo de grandes procesadores, pero el campo aún deja espacio para especialistas que resuelven problemas específicos de formulación en sabor, textura o rendimiento de aplicación.

Última actualización de la página el: