Taille et part du marché du paraxylène (PX)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 67.79 Millions de tonnes |

| Volume du Marché (2031) | 87.14 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du paraxylène (PX) par Mordor Intelligence

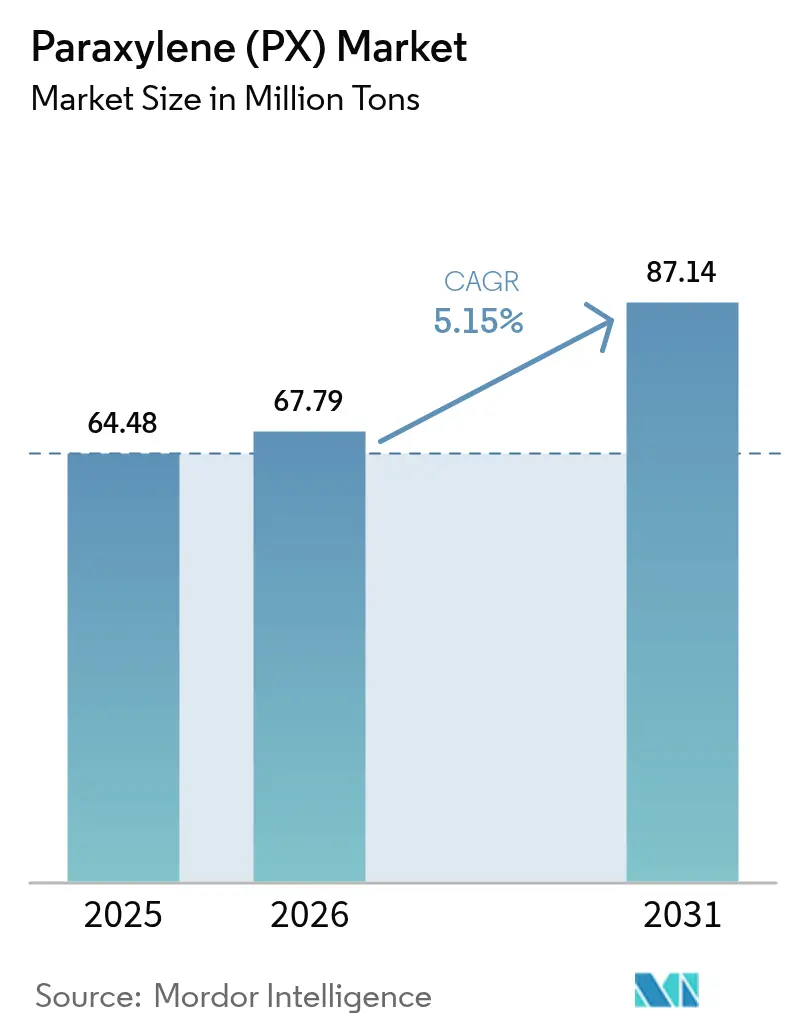

La taille du marché du paraxylène devrait être de 64,48 millions de tonnes en 2025, de 67,79 millions de tonnes en 2026, et atteindre 87,14 millions de tonnes d'ici 2031, avec une croissance à un TCAC de 5,15 % de 2026 à 2031. En 2025, l'Asie-Pacifique a contribué à hauteur de 82,21 % du volume mondial et demeure le moteur de la croissance des capacités, soutenue par de grands complexes pétrochimiques intégrés qui protègent les producteurs de la volatilité des vapocraqueurs de naphta indépendants. La demande en polyester en aval continue de dépasser les infrastructures de recyclage, de sorte que les matières premières vierges restent résilientes même si l'Union européenne et plusieurs États américains imposent des mandats de contenu recyclé. Avant 2030, les producteurs intégrés en Chine, en Inde et au Moyen-Orient sont appelés à établir de nouvelles capacités de PX. En revanche, les exportateurs historiques de Corée du Sud et du Japon réduisent leurs opérations pour atténuer les pertes de marges. Parallèlement, les améliorations technologiques — telles que les reformeurs à régénération continue du catalyseur, l'adsorption à lit mobile simulé et les boucles d'isomérisation complète — augmentent les rendements et réduisent les coûts de trésorerie. Cela permet aux producteurs efficaces de naviguer dans des écarts PX-naphta plus serrés.

Principaux enseignements du rapport

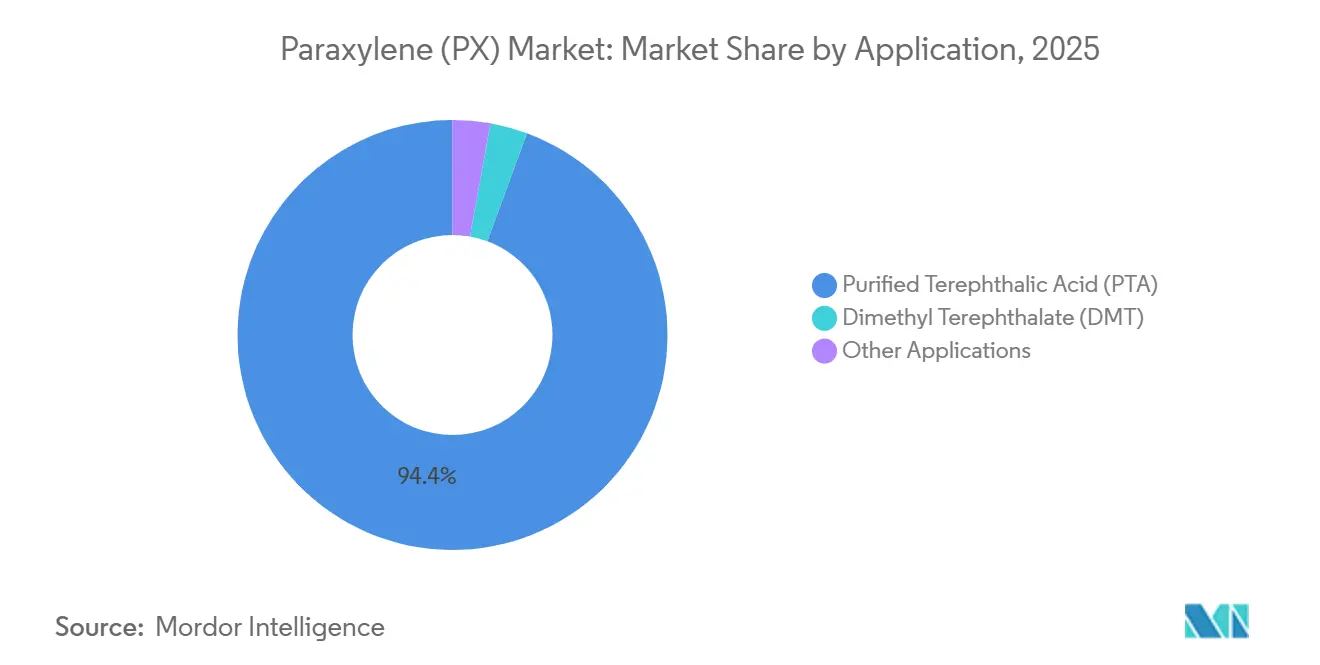

- Par application, l'acide téréphtalique purifié a capté 94,37 % de la part de marché du paraxylène en 2025 ; le segment de l'acide téréphtalique purifié devrait se développer à un TCAC de 5,37 % jusqu'en 2031.

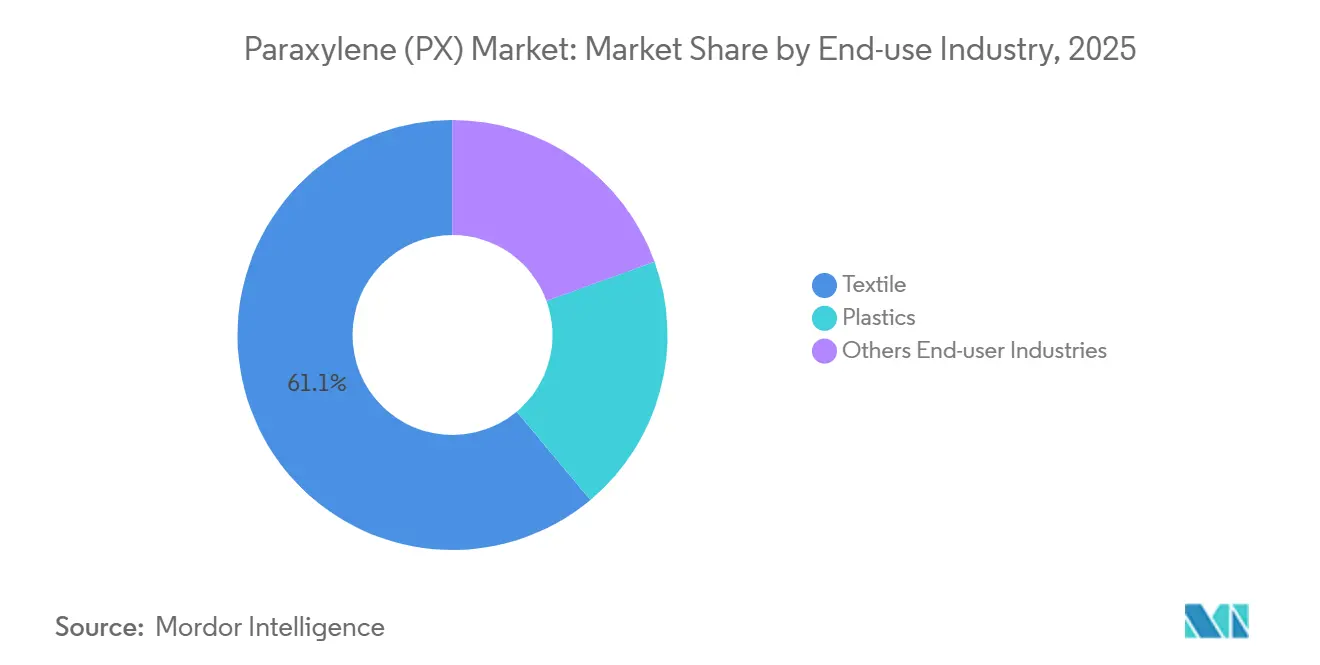

- Par secteur d'utilisation finale, les textiles ont dominé avec une contribution aux revenus de 61,09 % en 2025, tandis que les plastiques ont affiché la trajectoire la plus rapide avec un TCAC de 6,15 % jusqu'en 2031.

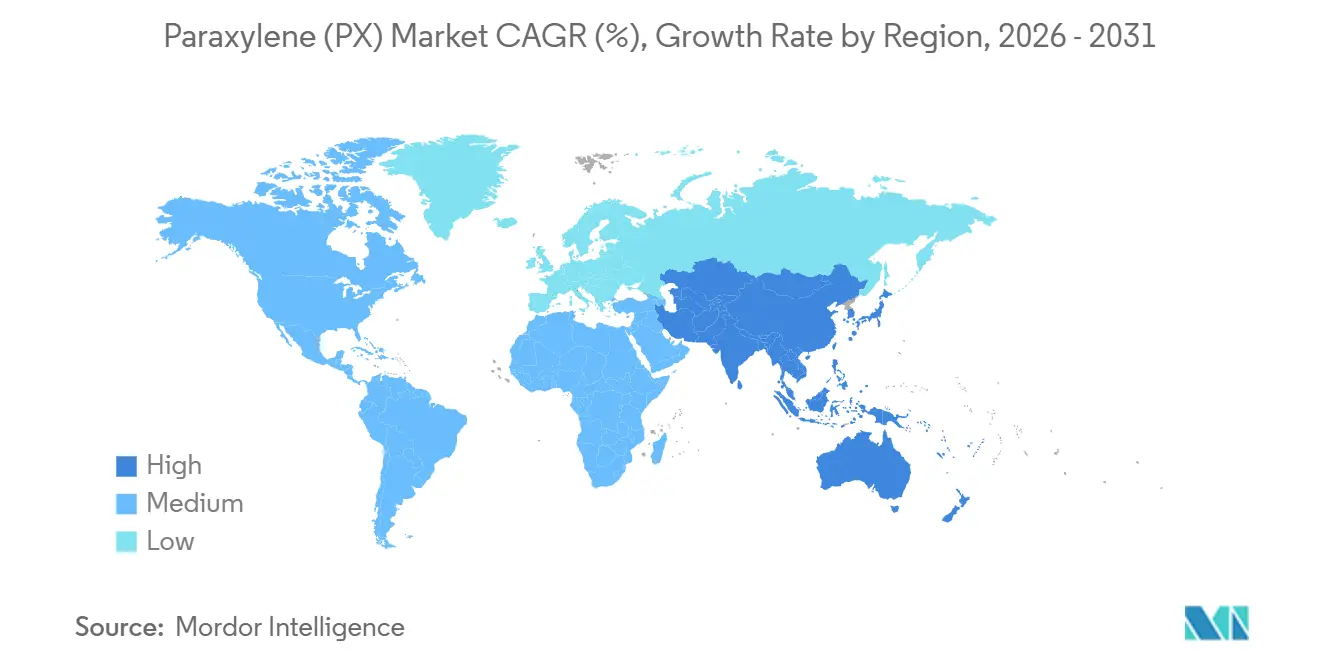

- Par géographie, l'Asie-Pacifique a représenté 82,21 % du volume mondial en 2025 et devrait croître à un TCAC de 5,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du paraxylène (PX)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages en PET | +1.2% | Mondial, avec une concentration en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des fibres polyester en Asie | +1.5% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Commercialisation d'unités aromatiques CCR/PRT à haut rendement | +0.8% | Mondial, porté par la Chine et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Programmes gouvernementaux d'autosuffisance en paraxylène en Inde | +0.6% | Inde, avec des implications régionales pour l'Asie du Sud | Long terme (≥ 4 ans) |

| Modernisation par lit mobile simulé (BMS) améliorant le rendement en paraxylène | +0.5% | Mondial, sites de modernisation en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages en PET

Les engagements des propriétaires de marques, l'expansion urbaine et la montée en puissance rapide de la logistique de la chaîne du froid stimulent la demande de bouteilles en PET, même si les objectifs de recyclage se font plus stricts. Le règlement 2025/40 de l'Union européenne impose un seuil de contenu recyclé d'ici 2030[1]Union européenne, "Règlement (UE) 2025/40," eur-lex.europa.eu. Pourtant, en 2023, seule une partie des bouteilles en PET collectées en Europe a été recyclée, entraînant une dépendance à l'égard de l'acide téréphtalique purifié vierge pour combler l'écart. Pendant ce temps, les taux de collecte en Inde, en Indonésie et au Viêt Nam restent faibles. Par conséquent, les nouvelles usines d'acide téréphtalique purifié dans ces pays continuent d'être centrées sur l'alimentation en PX de première qualité. La capacité nominale mondiale d'acide téréphtalique purifié est appelée à augmenter significativement dans les années à venir, témoignant d'une confiance solide dans la demande d'emballages[2]Administration américaine d'information sur l'énergie, "Perspectives énergétiques à court terme," eia.gov. La demande en matières premières pétrochimiques devrait croître entre 2023 et 2030, soulignant la résilience du secteur. Bien que les producteurs de boissons explorent des voies de bio-PX, leur disponibilité commerciale reste limitée à des volumes pilotes, assurant la domination des matières vierges pour le reste de la décennie.

Expansion des fibres polyester en Asie

Les prévisions indiquent une forte hausse de la consommation mondiale de fibres polyester discontinues, qui devrait augmenter significativement d'ici 2030. Cette progression est largement portée par la hausse des revenus disponibles et le rythme rapide des chaînes d'approvisionnement de la mode rapide. En 2023, la Chine a atteint une étape notable, parvenant à une forte autosuffisance en paraxylène (PX). Cependant, les producteurs de fils en aval, Hengyi et Tongkun, étendent agressivement leurs opérations pour capitaliser sur ces avantages de coûts. Parallèlement, la stratégie ambitieuse d'intégration raffinage-pétrochimie de l'Inde est appelée à introduire une capacité de raffinage brut substantielle d'ici l'exercice 2029-30. Cette démarche réoriente non seulement les flux de naphta vers les aromatiques, mais amplifie également la production nationale de PX du pays. Pour mettre cela en perspective, chaque détournement significatif de naphta se traduit par une augmentation de la capacité en PX. Ainsi, les ajustements dans les configurations des raffineries asiatiques ont un effet d'entraînement direct sur l'offre en amont. De plus, cette intégration verticale agit comme un tampon contre les fluctuations des prix au comptant. Les utilisateurs captifs d'acide téréphtalique purifié, en sécurisant leur approvisionnement par des contrats à long terme, consolident davantage la position de l'Asie en tant que pôle dominant du marché du paraxylène.

Commercialisation d'unités aromatiques CCR/PRT à haut rendement

Les nouveaux complexes pétrochimiques intégrés du brut au PX tirent parti des reformeurs à régénération continue du catalyseur, de l'adsorption Eluxyl et des boucles d'isomérisation complète Oparis pour augmenter les rendements en PX et réduire les coûts de trésorerie. L'usine de Hengli Petrochemical sur l'île de Changxing en est un exemple emblématique : trois reformeurs CCR alimentent des trains de purification doubles, atteignant une pureté en PX supérieure à 99,9 %. Dans la continuité de cette tendance, le concédant de licence a décroché de nouveaux contrats au cours de la période suivante, soulignant l'enthousiasme du marché pour les plateformes intégrées raffinerie-pétrochimie. Ces projets, en contournant les marchés marchands de naphta et en exploitant l'ensemble de la chaîne de valeur, atténuent la volatilité des résultats. Cette adoption gagne du terrain au Moyen-Orient, permettant aux exportateurs de se concentrer sur les produits chimiques plutôt que sur les carburants, protégeant ainsi la demande de brut à long terme.

Programmes gouvernementaux d'autosuffisance en paraxylène en Inde

Dans le but de réduire sa facture d'importation, New Delhi a alloué des fonds au cours de l'exercice 2024-25 pour les capacités de raffinage et de PX. ONGC est appelée à introduire une unité de PX d'une capacité significative, tandis que l'expansion d'IOCL à Paradip ajoutera un montant substantiel supplémentaire au marché plus tard dans cette décennie. En s'alignant sur la directive chinoise de réduire les carburants et d'augmenter les produits chimiques

, la politique nationale met désormais l'accent sur le rendement chimique plutôt que sur les carburants de transport. À mesure que la conformité aux spécifications ISO 9001 et du Bureau des normes indiennes devient la norme, les acteurs plus petits sont sous pression pour soit se moderniser, soit quitter le marché. Les fabricants nationaux de polyester sont optimistes quant à ce changement ; alors que les coûts de fret et de droits de douane sur le PX importé ont comprimé les marges, un approvisionnement localisé promet de renforcer la compétitivité à long terme.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement de la législation sur les plastiques à usage unique | -0.4% | Europe et Amérique du Nord, émergent en Asie | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières liée au pétrole brut | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Risque tarifaire États-Unis–Chine perturbant les flux commerciaux PX/acide téréphtalique purifié | -0.3% | Routes bilatérales Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durcissement de la législation sur les plastiques à usage unique

D'ici 2030, l'Union européenne a fixé un objectif d'obligation de contenu recyclé dans les bouteilles en PET, avec une augmentation ambitieuse d'ici 2040. Aux États-Unis, la loi SB-54 de Californie impose un mandat similaire. La capacité de recyclage mécanique en Europe est actuellement insuffisante pour atteindre les niveaux requis pour satisfaire l'objectif de 2030. Cet écart suggère une réduction significative de l'utilisation de résine vierge, si l'offre s'aligne sur les objectifs. Les propriétaires de marques naviguent également dans les mandats de conception pour le recyclage et les interdictions de PFAS, ce qui pourrait entraîner une diminution de l'utilisation de PET par emballage. Bien que les calendriers d'application diffèrent, la direction politique globale limite la croissance dans les marchés développés, orientant les producteurs vers le recyclage chimique ou des alternatives de bio-PX. Actuellement, si la demande dans les économies de l'OCDE est à la traîne, elle est soutenue par la consommation en Asie et en Afrique. Néanmoins, la tendance législative représente un défi constant pour le marché du paraxylène.

Volatilité des prix des matières premières liée au pétrole brut

Alors que les prix du WTI ont chuté, l'écart PX-naphta a diminué, impactant la dynamique du marché. Si les acteurs intégrés ont bénéficié de la baisse des prix du brut grâce à la réduction des coûts des matières premières, les usines aromatiques indépendantes, tributaires de la robustesse des valeurs co-produites d'essence et de diesel, ont fait face à des difficultés. En 2025, les producteurs sud-coréens ont été confrontés à des pertes d'exploitation significatives, entravés par l'incapacité de leurs anciens vapocraqueurs à rivaliser avec l'échelle et l'intégration des méga-sites chinois. Avec l'OPEP+ qui démantèle ses réductions volontaires et les approvisionnements hors OPEP en provenance du Brésil et du Guyana en hausse, les prix du brut semblent positionnés pour un plafonnement prolongé, ce qui pourrait comprimer davantage les marges. À mesure que les courbes de coûts de trésorerie s'aplatissent, seules les usines les plus efficaces du marché du paraxylène maintiennent des taux d'utilisation élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination de l'acide téréphtalique purifié ancre l'économie des matières premières

L'acide téréphtalique purifié a consommé 94,37 % du volume mondial de PX en 2025 et devrait croître à un TCAC de 5,37 % jusqu'en 2031. Cette forte concentration lie étroitement le marché du paraxylène à la dynamique du polyester, rendant l'économie des producteurs fortement dépendante des tendances dans les textiles et l'emballage. Entre 2021 et 2026, l'Asie a considérablement renforcé sa capacité en acide téréphtalique purifié, la Chine menant la charge sur plusieurs projets. Témoignage des exigences d'échelle de l'industrie, Tongkun a inauguré une usine à grande échelle à Quanzhou. Alors que des sites intégrés comme Hengli Dalian alimentent de plus en plus leurs lignes en aval captives, l'appétit du marché du paraxylène pour l'acide téréphtalique purifié continue de croître. Cette tendance est encore accentuée par une diminution du volume des échanges marchands, rendant les prix au comptant plus susceptibles à tout arrêt imprévu.

Bien que le téréphtalate de diméthyle et certains débouchés spécialisés représentent une part modeste de la demande, leur trajectoire de croissance reflète étroitement celle du PIB. La rentabilité et la cinétique de polymérisation supérieure de l'acide téréphtalique purifié en ont fait le choix dominant pour les résines de commodité. En revanche, le téréphtalate de diméthyle trouve sa niche, principalement dans les films spécialisés et les polyesters de niche, où la flexibilité de traitement prime sur le prix des matières premières. Les autres applications, notamment les plastifiants, l'acide isophtalique et quelques produits chimiques mineurs, exercent une influence minimale sur le marché du paraxylène au sens large. La surveillance réglementaire tend à mettre l'accent sur la durabilité des polymères en aval plutôt que sur la pureté du PX ou de l'acide téréphtalique purifié. Par conséquent, la conformité pour les matières premières s'oriente davantage vers les normes ISO 9001 et les spécifications d'humidité, reléguant au second plan les considérations environnementales.

Par secteur d'utilisation finale : les plastiques dépassent les textiles grâce à la dynamique de l'emballage

En 2025, les textiles représentaient une part de 61,09 % du volume de paraxylène (PX), affirmant leur domination. Cependant, les plastiques sont sur une trajectoire plus rapide, avec une croissance projetée à un TCAC de 6,15 % jusqu'en 2031. Alors que la consommation de vêtements en Asie du Sud et en Afrique subsaharienne approche les niveaux par habitant chinois, les géants intégrés du fil chinois continuent d'étendre leurs capacités, même si la demande intérieure se stabilise. Le marché du paraxylène pour les plastiques est soutenu par le passage des embouteilleurs de boissons du verre au PET léger, une transition qui réduit non seulement les coûts de fret mais aussi l'empreinte carbone. Bien que les réglementations européennes sur le contenu recyclé et la loi SB-54 de Californie exercent une pression à court terme sur les matières premières vierges, les goulets d'étranglement de la collecte permettent aux nouvelles usines d'acide téréphtalique purifié de cibler en toute confiance les marchés d'emballage sans risque de cannibalisation.

La demande de naphta en Inde est appelée à augmenter significativement jusqu'en 2030, indiquant une hausse de l'offre nationale de résine PET pour l'eau en bouteille et les boissons gazeuses. Pendant ce temps, la Thaïlande, le Viêt Nam et la Malaisie établissent des lignes de PET pour réduire leur dépendance aux importations. Le marché connaît également une croissance dans les fibres industrielles, les films à orientation biaxiale et les résines techniques, tous en expansion régulière. Les demandes dans le renforcement des pneus, la miniaturisation de l'électronique et l'allègement automobile alimentent cette croissance. Collectivement, ces dynamiques positionnent le segment des plastiques comme le principal moteur de croissance au sein du marché du paraxylène au sens large.

Analyse géographique

L'Asie-Pacifique a capté 82,21 % du volume de PX en 2025 et devrait se développer à un TCAC de 5,49 % jusqu'en 2031. Dans un mouvement significatif, la Chine a introduit de nouvelles capacités en xylène au second semestre 2025, élevant sa capacité nationale en xylène. L'élan de la région est encore souligné par des projets tels que le complexe Sinopec-Aramco au Fujian, ciblant le PX d'ici 2030, et l'expansion de la raffinerie de Tahe, prévue pour ajouter du PX d'ici 2028. Dans la même veine, l'Inde vise l'autosuffisance, prévoyant d'ajouter du PX d'ici 2030. Pendant ce temps, les producteurs en Corée du Sud et au Japon réduisent leurs activités ou les modernisent pour rester compétitifs dans les exportations.

Bien que l'Amérique du Nord détienne une part modeste du marché du paraxylène, elle bénéficie de boucliers tarifaires protecteurs contre les importations chinoises d'acide téréphtalique purifié. La côte du Golfe des États-Unis, avec Beaumont comme plus grande unité, abrite l'essentiel de cette capacité. L'Europe, en revanche, fait face à un déclin structurel : à mesure que les raffineries se tournent vers les biocarburants, la production d'aromatiques diminue. Ce changement laisse les usines d'acide téréphtalique purifié restantes dépendantes des importations. Au Moyen-Orient, le Jazan de Saudi Aramco et les expansions prévues à Yanbu capitalisent sur des matières premières à faible coût et leur proximité stratégique avec l'Asie, positionnant la région comme un exportateur d'appoint. À l'inverse, l'Amérique du Sud reste liée en tant que marché dépendant des importations, s'approvisionnant en PX et en acide téréphtalique purifié depuis la côte du Golfe et l'Asie, une dépendance qui devrait persister tout au long de la décennie.

Analyse de la chaîne de valeur

La chaîne de valeur du PX commence dans les raffineries et les unités de charge aromatique, où les flux aromatiques en C8 sont produits principalement par reformage catalytique du naphta (reformat) et complétés par des voies de conversion du toluène telles que la disproportionation/transalkylation du toluène et la méthylation du toluène. Les producteurs séparent et valorisent ensuite le paraxylène à partir des xylènes mixtes par séparation adsorptive (par exemple, les unités de type Parex) ou par cristallisation en solution, généralement associées à l'isomérisation pour améliorer le rendement global en PX. Les fournisseurs de technologies sous licence et les fournisseurs de catalyseurs jouent donc un rôle facilitateur aux côtés des raffineurs intégrés et des complexes pétrochimiques, la performance en termes de rendement et d'énergie étant de plus en plus différenciée par le reformage à régénération continue du catalyseur (CCR) et les configurations complètes de boucle d'isomérisation.

La logistique intermédiaire déplace le PX principalement en tant que produit chimique liquide en vrac, le commerce se concentrant autour de l'Asie où les sites intégrés à grande échelle réduisent la dépendance aux mouvements marchands en alimentant des lignes de PTA captives. En aval, l'acide téréphtalique purifié (PTA) constitue le débouché dominant pour le PX, et l'intégration du PTA reste le levier clé pour stabiliser les enlèvements et réduire l'exposition aux écarts de prix au comptant ; le PTA alimente ensuite les chaînes de polyester et de PET (fibres, bouteilles, films). Les goulots d'étranglement apparaissent le plus souvent au niveau des taux d'utilisation des raffineries, de la flexibilité de la charge de brut, de la gestion de l'hydrogène et de la disponibilité régionale du naphta, ce qui peut resserrer l'approvisionnement en C8 pour les aromatiques et propager la volatilité du PX vers le PTA et le polyester, en particulier lorsque plusieurs usines programment leur maintenance sur la même période.

Paysage concurrentiel

Le marché du paraxylène (PX) est modérément fragmenté. L'octroi de licences technologiques joue un rôle central dans la formation des avantages concurrentiels. En Corée du Sud, des entreprises dont GS Caltex, S-Oil et Lotte Chemical ont déclaré des pertes significatives au premier semestre 2025. Cette pression financière a conduit à une restructuration initiée par le gouvernement, ouvrant potentiellement des portes aux investisseurs chinois ou du Moyen-Orient pour acquérir ces actifs en difficulté. Pendant ce temps, en Asie du Sud-Est, des entreprises de taille intermédiaire telles que PTT Global Chemical et Petronas envisagent une consolidation ou des coentreprises comme stratégie pour améliorer leur échelle et accéder à des technologies avancées.

Leaders du secteur du paraxylène (PX)

China Petrochemical Corporation

Reliance Industries Limited

Hengli Petrochemical Co., Ltd.

Rongsheng Petrochemical Co., Ltd.

Exxon Mobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces vierges se forment autour des choix technologiques et de charge qui augmentent le rendement en PX par baril et réduisent les coûts en trésorerie, notamment dans les raffineries existantes (brownfield) qui peuvent ajouter ou moderniser des unités aromatiques à l'aide de schémas de séparation avancés et de conversion du toluène (par exemple, les voies de disproportionation sélective du toluène et de méthylation du toluène proposées par les principaux détenteurs de licences). Cela ouvre des opportunités pour les détenteurs de licences, les fournisseurs de catalyseurs et les EPC, alors que les producteurs privilégient les modernisations qui améliorent la récupération du PX à partir des pools de C8 existants, plutôt que de se reposer uniquement sur une capacité de reformage incrémentale. Les configurations intégrées PX-vers-PTA continuent également de réduire la disponibilité marchande du PX, ce qui accroît la valeur des structures d'enlèvement sécurisées (consommation captive et approvisionnement à long terme) pour les investisseurs en PTA et PET en aval.

Les efforts nationaux visant à localiser les intermédiaires du polyester ouvrent également la voie à de nouvelles chaînes d'approvisionnement et à des activités de terminalisation. L'Inde fait avancer des programmes d'autosuffisance mentionnés dans le contexte du rapport, et les signaux commerciaux en provenance d'Asie indiquent une reconfiguration continue des flux, tandis que les mégasites chinois s'étendent alors que les exportateurs traditionnels en Corée du Sud et au Japon réduisent leurs activités. Les données de marché du début 2026 ont mis en évidence des dynamiques d'importation spécifiques à la Chine autour du PX, même en pleine phase d'expansions à venir, ce qui indique que le rythme de mise en service, les taux d'utilisation et les réductions de fonctionnement du PTA peuvent modifier les équilibres à court terme ; cela crée une demande pour des services d'approvisionnement flexible, de stockage et d'expédition afin de repositionner le PX et les xylènes mixtes dans les centres de demande de la région Asie-Pacifique.

Développements récents du secteur

- Juillet 2026 : Huajin Aramco Petrochemical Co. (HAPCO) a reporté le démarrage de son unité de paraxylène de 2 millions de tonnes par an à Panjin, en Chine, le calendrier étant repoussé à septembre ou octobre 2026. Ce retard souligne le risque lié à la mise en service pour les mégaprojets de PX et maintient l'approvisionnement régional à court terme davantage dépendant des producteurs en place et des flux commerciaux.

- Juin 2026 : China Petroleum and Chemical Corporation (Sinopec) a fixé le prix contractuel du paraxylène de juin à 9 000 yuans/tonne, après avoir fixé celui de mai à 9 530 yuans/tonne. Cette baisse reflète des conditions de prix plus faibles sur le marché contractuel et s'est répercutée sur les marges des chaînes de PTA et de polyester utilisées dans les décisions d'achat et de gestion des stocks.

- Octobre 2024 : Indorama Ventures, en collaboration avec Suntory, ENEOS, Mitsubishi Corporation, Iwatani et Neste, a annoncé une bouteille bio-PET à l'échelle commerciale utilisant du bio-paraxylène certifié ISCC+. Cette collaboration a démontré une voie viable de substitution directe pour le PX biosourcé dans les applications d'emballage, soutenant les programmes de décarbonation des propriétaires de marques tout en maintenant la performance et la compatibilité de transformation du PET avec les infrastructures existantes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme la production et la consommation de paraxylène (PX) en tant qu'intermédiaire pétrochimique, suivies dans les principales régions productrices et consommatrices, et comptabilisées en volume physique (tonnes) sur la période d'étude.

Exclusions du périmètre : Il exclut les xylènes mixtes, l'ortho-xylène, le méta-xylène et les produits en aval tels que le PTA, le DMT et les résines de polyester, sauf lorsqu'ils sont utilisés uniquement comme indicateurs de demande pour le PX.

Aperçu de la segmentation

- Par application

- Acide téréphtalique purifié (ATP)

- Téréphtalate de diméthyle (TDM)

- Autres applications

- Par secteur d'utilisation finale

- Textile

- Plastiques

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Thaïlande

- Indonésie

- Malaisie

- Viêt Nam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Nigéria

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour la recherche documentaire, nous commençons par établir le contexte d'offre et de demande vérifiable à partir de sources publiques. Les intrants typiques comprennent les statistiques nationales sur l'énergie et la pétrochimie, les portails de données douanières et commerciales, les publications des associations professionnelles pétrochimiques et de raffinage, et les publications ouvertes d'organismes tels que l'Agence internationale de l'énergie et la Banque mondiale pour les indicateurs macroéconomiques et liés à l'énergie.

Pour rendre le modèle de marché utilisable dans des conditions réelles, nous examinons également les rapports annuels publics des entreprises, les présentations aux investisseurs, les annonces d'usines et les actualités sectorielles fiables afin de suivre les ajouts de capacité, les arrêts et les tendances d'intégration qui affectent la disponibilité du PX. Parallèlement, nous utilisons des abonnements payants pour les données financières et l'intelligence d'entreprise, la veille d'actualités et de données financières, ainsi qu'une base de données d'importation-exportation au niveau des expéditions pour valider la direction et le calendrier des échanges commerciaux. Les sources listées ci-dessus ne sont données qu'à titre indicatif, et des références publiques supplémentaires ont également été utilisées pour collecter des données, valider des hypothèses et clarifier les lacunes.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester les hypothèses documentaires et combler les lacunes qui apparaissent couramment dans le domaine du PX, notamment les taux d'utilisation, les flux commerciaux et la manière dont les prix contractuels par rapport aux prix au comptant se traduisent dans les décisions d'achat. Nous nous sommes entretenus avec un panel de producteurs, de distributeurs et d'acheteurs en aval, puis nous avons recoupé les retours entre l'APAC, l'EMEA et les Amériques afin que les anecdotes régionales ne dominent pas les hypothèses finales.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 30 % | Cadres dirigeants : 15 % | APAC : 41 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 35 % |

| Petits acteurs : 19 % | Managers : 51 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une structure descendante où les signaux d'offre aromatique régionale et de commerce sont utilisés pour reconstituer le pool de volume de PX, suivis de contrôles d'allocation par rapport aux indicateurs de demande de la chaîne polyester en aval. Une fois les totaux régionaux formés, nous les corroborons avec des approximations ascendantes sélectives telles que des cumuls de capacité échantillonnés, des vérifications auprès des canaux fournisseurs, et des tests de cohérence de volume liés aux taux d'utilisation typiques.

Les principaux intrants du modèle comprennent les ajouts et arrêts de capacité nominale de PX, les fourchettes d'utilisation partagées par les acteurs du secteur, les balances d'importation-exportation par région, ainsi que l'économie du naphta et du reformat utilisée comme signaux directionnels pour les taux de fonctionnement. Pour la demande, nous relions les indicateurs aux tendances de production de PTA et de PET. Lorsque les éléments ascendants sont incomplets, nous traitons les lacunes à l'aide de fourchettes d'utilisation prudentes et d'un équilibrage commercial afin que les totaux restent cohérents avec les mouvements d'offre observables.

Pour les prévisions, l'analyse de scénarios reflète différentes vitesses de montée en puissance des nouveaux complexes intégrés et différentes trajectoires de reprise de la demande en aval dans le textile et l'emballage. La perspective finale est ensuite alignée sur ce que les experts primaires considèrent comme réaliste en termes de normalisation des taux d'utilisation et de réacheminement commercial sur la période de prévision.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les calendriers de capacité, la direction du commerce régional, et la cohérence entre les indicateurs de demande en aval et les besoins implicites en PX. Lorsqu'une région présente une hausse soudaine qui ne correspond pas à des événements d'usine connus ou à des données commerciales, nous retestons les hypothèses et révisons les facteurs les plus sensibles avant l'examen interne.

Un examen analytique en plusieurs étapes est suivi afin que la logique du modèle, les intrants clés et les conversions restent cohérents entre les régions et les années. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants se produisent, tels que le démarrage de grandes capacités, des arrêts prolongés ou des changements majeurs de politique affectant le commerce. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente et actualisée.

Taille du marché du paraxylène (PX) selon Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour le paraxylène ne coïncident souvent pas car l'unité de dimensionnement, le panier de produits couvert et la grille de prix supposée peuvent varier considérablement d'une source à l'autre. Certaines études privilégient le volume, d'autres la valeur, et l'écart s'accentue lorsque les conversions sont effectuées avec des tarifications régionales et des calendriers de change différents.

Les produits en aval tels que le PTA et le PET sont parfois intégrés à ce qui est présenté comme un marché du PX, ce qui peut gonfler les totaux par rapport à une vision purement centrée sur l'intermédiaire. Les produits en aval tels que le PTA et le DMT se situent hors du périmètre de ce rapport pour Mordor Intelligence, de sorte que la référence est maintenue en tant que volume de PX en tonnes, puis vérifiée par rapport aux ajouts de capacité, aux fourchettes de taux d'utilisation et aux balances commerciales.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 67,79 millions USD (2026) | |

| Éditeur sectoriel A | 58,78 milliards USD (2024) | Rapporté en valeur USD, ce qui dépend fortement de la tarification régionale supposée du PX, du calendrier de change, et du fait que les chaînes aromatiques adjacentes et en aval sont partiellement intégrées ou non dans le pool de valeur. |

| Éditeur sectoriel B | 51,20 milliards USD (2024) | Utilise une approche basée sur le revenu avec une année de référence différente et des hypothèses de transmission des prix différentes, et ne montre pas de lien clair avec les taux d'utilisation de capacité et l'équilibrage commercial en termes de volume. |

Le tableau montre que le plus grand écart s'explique par les rapports en volume par rapport à ceux en valeur, ainsi que par ce qui est comptabilisé autour de la chaîne du PX. Avec des totaux rattachés à des signaux de volume observables et revérifiés au moyen d'intrants primaires sur l'utilisation et les flux commerciaux, le résultat reste traçable à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale en PX d'ici 2031 ?

La taille du marché du paraxylène est projetée à 87,14 millions de tonnes d'ici 2031, reflétant un TCAC de 5,15 % par rapport à 67,79 millions de tonnes en 2026.

Quelle région stimule la croissance de la consommation de PX ?

L'Asie-Pacifique détient 82,21 % du volume et croît à un TCAC de 5,49 % jusqu'en 2031, portée par les complexes intégrés chinois et indiens.

Pourquoi l'acide téréphtalique purifié domine-t-il l'utilisation du PX ?

L'acide téréphtalique purifié représente 94,37 % de la demande car presque toutes les nouvelles capacités en polyester et en emballage sont conçues autour de l'acide téréphtalique purifié, et non du téréphtalate de diméthyle ou d'alternatives.

Comment les mandats de recyclage affectent-ils le PX vierge ?

Les écarts à court terme entre les objectifs de collecte et les capacités de recyclage maintiennent la demande en PX vierge stable, mais des règles plus strictes dans l'UE et aux États-Unis plafonnent la croissance à long terme.

Dernière mise à jour de la page le: