Taille et part du marché de la paraffine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.13 Milliards de dollars |

| Taille du Marché (2031) | 7.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.45% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

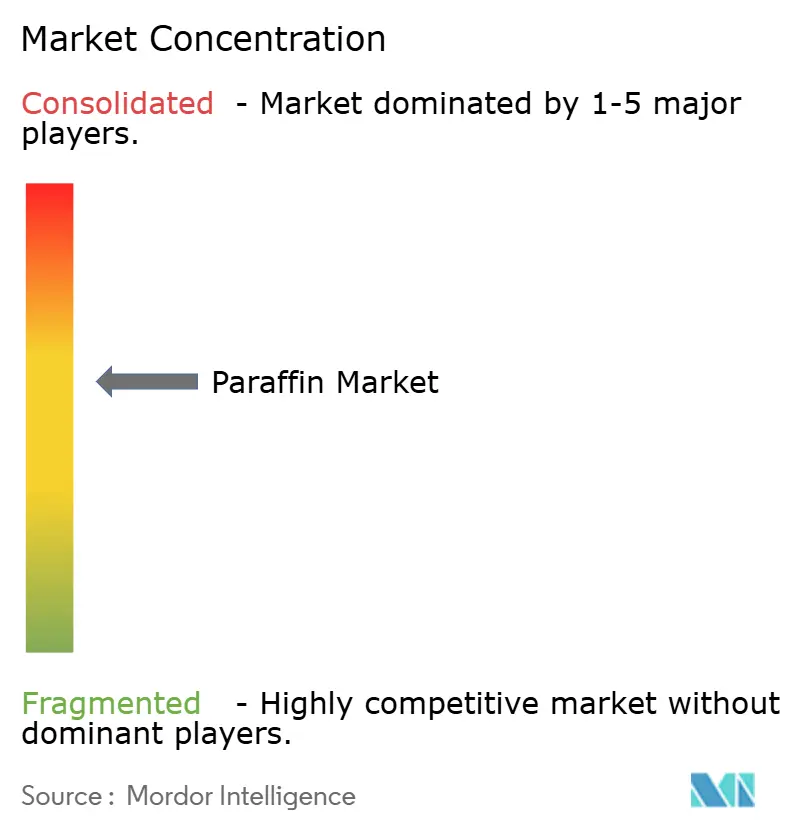

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la paraffine par Mordor Intelligence

La taille du marché de la paraffine est estimée à 6,13 milliards USD en 2026 et devrait atteindre 7,62 milliards USD d'ici 2031, à un TCAC de 4,45 % au cours de la période de prévision (2026-2031). La demande continue de se déplacer de la cire de paraffine de base vers des grades liquides et Fischer–Tropsch (FT) à marges plus élevées, même si les bougies et l'emballage restent des piliers de volume. La paraffine liquide gagne du terrain grâce aux formulations pharmaceutiques et cosmétiques qui valorisent son homologation réglementaire et sa longue durée de conservation. Les cires FT premium captent des primes de prix grâce à une teneur en soufre et en aromatiques quasi nulle, tandis que les modèles de fonderie de précision assurent des marges deux à trois fois supérieures à celles de la cire en vrac. Parallèlement, les substituts biosourcés gagnent en visibilité et les mesures commerciales correctives reconfigurent les chaînes d'approvisionnement régionales, créant un paysage de croissance complexe pour le marché de la paraffine.

Principaux enseignements du rapport

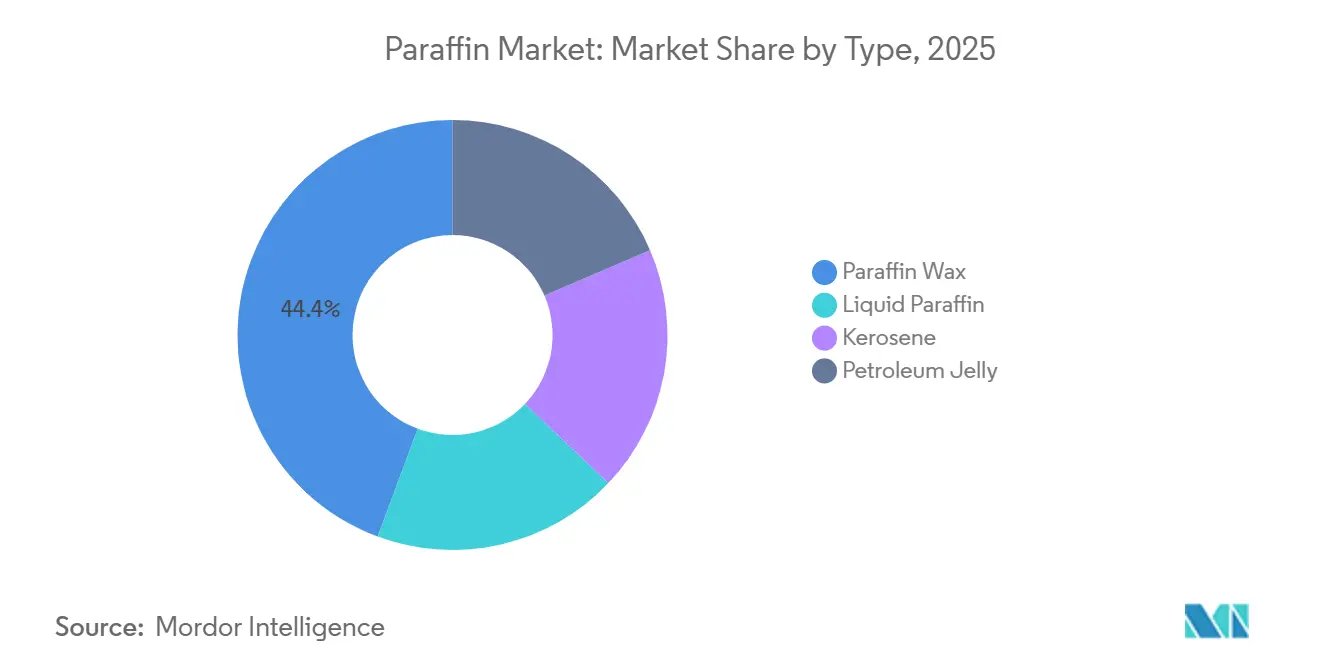

- Par type, la cire de paraffine a représenté 44,36 % de la part du marché de la paraffine en 2025, tandis que la paraffine liquide progresse à un TCAC de 5,42 % jusqu'en 2031.

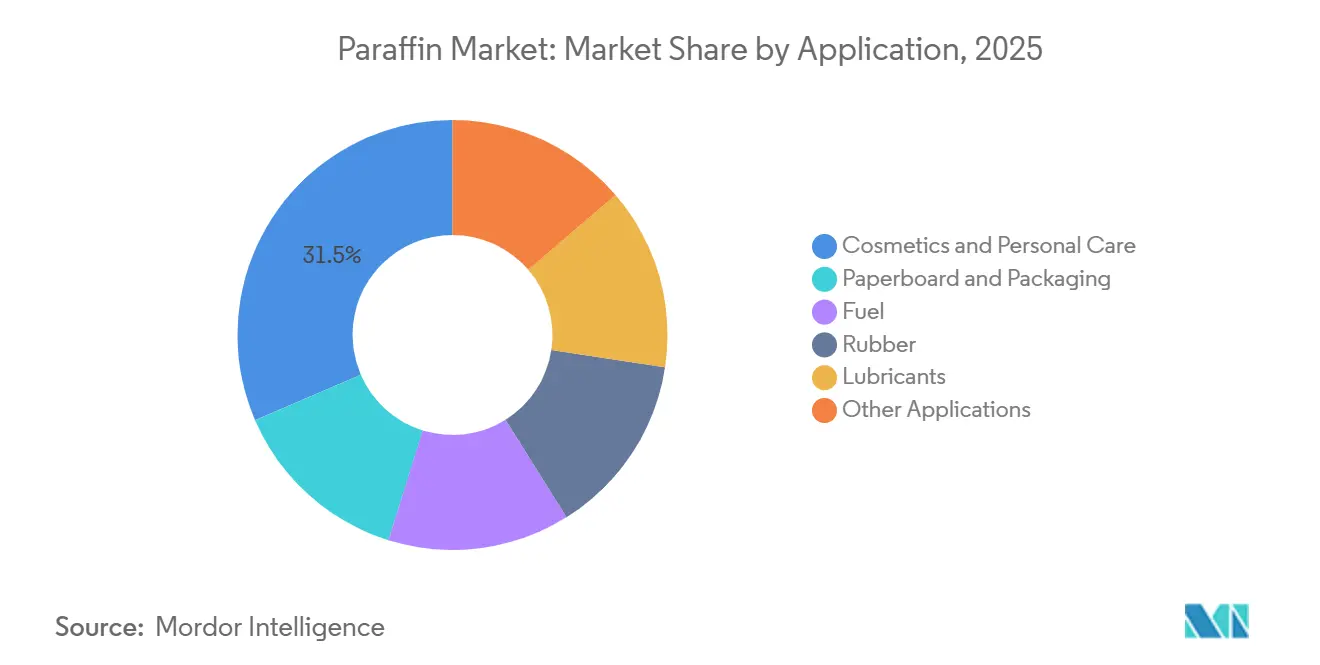

- Par application, les cosmétiques et soins personnels ont détenu 31,48 % de la part du marché de la paraffine en 2025, tandis que le carton et l'emballage progressent à un TCAC de 5,54 % jusqu'en 2031.

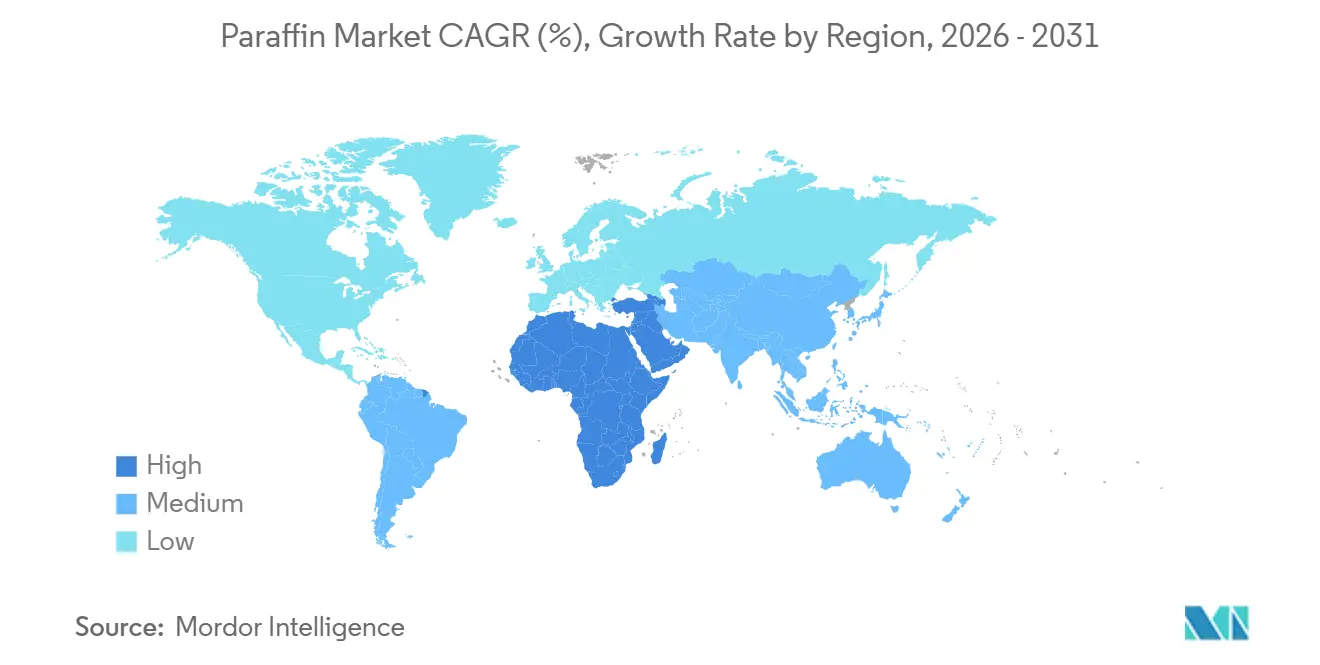

- Par géographie, l'Asie-Pacifique a représenté 46,27 % de la part du marché de la paraffine en 2025, et la région Moyen-Orient et Afrique devrait croître à un TCAC de 5,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la paraffine

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante liée à la fabrication de bougies | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de la production de soins personnels et de cosmétiques | +1.5% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Croissance de l'emballage souple tiré par le commerce électronique | +1.3% | Mondial | Court terme (≤ 2 ans) |

| Commercialisation de grades ultra-purs à base de FT | +0.8% | Moyen-Orient, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Adoption de modèles en paraffine pour la fonderie de précision | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante liée à la fabrication de bougies

La paraffine conserve une part significative du volume de matières premières dans le secteur mondial des bougies malgré une concurrence croissante de la part des alternatives à base de cire de soja et de cire d'abeille[1]Association nationale de la bougie, « Statistiques du secteur 2024 », candles.org. Les marques de grande consommation préfèrent la paraffine en raison de la régularité de son rendu olfactif, de la faible variance de son point de fusion et de son avantage prix par rapport aux cires végétales. Les coûts des matières premières représentent une part significative de l'économie unitaire totale des bougies ; ainsi, les producteurs qui sécurisent des contrats de cire brute avec des raffineurs intégrés peuvent protéger leurs marges lors des fluctuations du brut. Le positionnement en matière de durabilité façonne désormais les segments premium, mais les gammes d'entrée de gamme et saisonnières en Amérique du Nord et en Europe continuent de s'appuyer sur la paraffine de base. L'examen continu par l'UE des bougies chinoises à bas prix ajoute une incertitude d'approvisionnement, incitant davantage les fabricants régionaux à sécuriser des contrats de cire à long terme.

Expansion de la production de soins personnels et de cosmétiques, notamment en Asie

L'expansion de la classe moyenne en Asie-Pacifique sous-tend la consommation de paraffine liquide dans les crèmes hydratantes, les baumes à lèvres et les produits capillaires. BASF a augmenté sa capacité en émollients à Shanghai pour s'aligner sur cette tendance. La paraffine liquide, référencée sous la dénomination « paraffinum liquidum », satisfait au règlement européen 1223/2009 et à la réglementation FDA 21 CFR 172.880, conférant aux marques multinationales la confiance réglementaire nécessaire pour étendre leurs formulations[2]Agence américaine des produits alimentaires et médicamenteux (FDA), « 21 CFR 172.880 – Vaseline », fda.gov . Bien que les tendances de la beauté propre stimulent les essais de jojoba et de beurre de karité, la rentabilité et la stabilité microbiologique de la paraffine liquide lui permettent de rester ancrée dans les références de grande consommation. Les fournisseurs établis disposant de raffineries à intégration verticale bénéficient des règles REACH qui exigent une traçabilité complète du raffinage, limitant ainsi les importations opportunistes.

Croissance de l'emballage souple tiré par le commerce électronique

L'essor des volumes de colis accroît la demande de carton couché à la paraffine résistant à l'humidité et aux chocs. Les revêtements en cire offrent des barrières à l'humidité et aux graisses à une intensité capitalistique inférieure à celle du contrecollage polyéthylène, en particulier pour les séries sur mesure. La croissance de l'épicerie en ligne et des kits repas amplifie la consommation de doublures intérieures en cire conformes FDA pour les expéditions de produits surgelés. Des revêtements biosourcés à base de cire de son de riz et de tournesol émergent, mais les transformateurs signalent que les lignes à paraffine fonctionnent plus rapidement en raison de profils de viscosité favorables. À mesure que le commerce électronique se développe en Asie-Pacifique et en Amérique latine, des pénuries localisées pourraient survenir là où les infrastructures de raffinage sont rares, renforçant le pouvoir de fixation des prix des fournisseurs régionaux du marché de la paraffine.

Commercialisation de grades de paraffine ultra-purs à base de FT

Le projet Oryx GTL de Shell et Sasol au Qatar produit des paraffines FT à teneur négligeable en soufre et en aromatiques, permettant la fabrication de pommades pharmaceutiques et de revêtements pour contact alimentaire qui se négocient avec des primes. La mise à niveau Resid d'ExxonMobil à Singapour élargit l'approvisionnement en haute pureté pour les clients asiatiques à compter de 2025. La technologie FT nécessite des investissements en capital de plusieurs milliards de dollars et des catalyseurs propriétaires au cobalt ou au fer, limitant l'entrée concurrentielle aux supermajors et aux entreprises d'État. Les régulateurs en Europe et en Amérique du Nord fixent des seuils stricts pour les hydrocarbures aromatiques polycycliques, accélérant la substitution de la cire brute conventionnelle par des alternatives FT. Alors que l'Inde et la Chine renforcent les normes relatives aux excipients, la croissance de la demande de grades ultra-purs devrait dépasser celle du marché global de la paraffine.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement rapide de substituts de cire biosourcés | -0.9% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Volatilité des coûts de matières premières dérivées du pétrole brut | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Droits antidumping de l'UE freinant les exportations chinoises de bougies | -0.5% | Europe, Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement rapide de substituts de cire biosourcés

La gamme NatureWax de Cargill fournit des cires de soja, de noix de coco, de palme et de colza qui s'intègrent dans les bougies en pot et les pastilles de cire sans modifications majeures du processus. Des essais de l'Université d'État de l'Iowa montrent que les mélanges à base de soja peuvent égaler la durée de combustion de la paraffine, réduisant l'écart de performance historique. Les avertissements de la Proposition 65 de Californie concernant les bougies d'origine pétrolière et les objectifs d'économie circulaire de l'UE orientent les achats vers les produits renouvelables. Les coûts de la cire de soja ont baissé depuis 2024 grâce aux gains d'efficacité du broyage, érodant l'avantage prix de la paraffine. Des contraintes de mise à l'échelle demeurent, car les matières premières agricoles doivent équilibrer la demande alimentaire, celle du biodiesel et celle de la cire, mais les producteurs de cire de bougie de base sont toujours confrontés à une pression sur les marges.

Volatilité des coûts de matières premières dérivées du pétrole brut

La production de cire de paraffine dépend des décisions relatives à la composition du raffinage, elles-mêmes influencées par les cours du pétrole brut. En novembre 2025, les prix du pétrole brut Brent ont été influencés par une demande en berne en provenance de Chine et une hausse de l'offre des pays non membres de l'OPEP. La cire brute est souvent réorientée vers le mélange de carburants lorsque les marges de raffinage se resserrent, provoquant des pénuries sporadiques qui pressent les transformateurs indépendants. Les majors intégrés tels qu'ExxonMobil et Shell atténuent la volatilité grâce à leurs flux internes de matières premières, mais les acheteurs au comptant font face à des tarifs erratiques. À mesure que la transition énergétique réduit la capacité de raffinage conventionnel au cours de la décennie, les acheteurs nord-américains et européens pourraient connaître des délais d'approvisionnement plus longs et des coûts de fret plus élevés, ajoutant un risque au marché de la paraffine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les grades spéciaux dépassent la cire de base

La cire de paraffine a contrôlé 44,36 % de la part du marché de la paraffine en 2025, ancrée dans la fabrication de bougies et les revêtements d'emballage. La croissance de ce segment est en retrait par rapport à l'expansion de la taille du marché de la paraffine, car les alternatives biosourcées grignotent les volumes de base. La paraffine liquide progresse à un TCAC de 5,42 %, les formulateurs valorisant sa conformité aux normes FDA 21 CFR 172.880 et au règlement européen 1223/2009. Les cires FT ultra-pures produites par l'installation Oryx GTL commandent des primes et s'alignent sur les applications pharmaceutiques et de contact alimentaire exigeant un taux de soufre quasi nul. La vaseline, dominée par Vaseline d'Unilever, reste un sous-segment de niche mais stable. Le kérosène reste marginal par rapport au marché de la paraffine, car la dynamique des carburants d'aviation génère l'essentiel de la demande plutôt que l'extraction de cire. Le contraste dans les taux de croissance montre que les volumes se dirigent vers des grades haute pureté et spécifiques aux applications qui justifient des primes, tandis que la cire de paraffine de base subit une érosion progressive.

L'élargissement de l'offre spécialisée remodèle davantage le paysage. La gamme Prowaxx d'ExxonMobil s'étend des cires entièrement raffinées aux cires brutes, monétisant sa chaîne de valeur intégrée. L'enregistrement REACH en Europe limite l'entrée sur le marché aux raffineurs disposant d'une traçabilité complète des matières premières. La production FT nécessite un investissement de plusieurs milliards de dollars, bloquant les nouvelles capacités en dehors des projets soutenus par l'État ou des supermajors. Ces obstacles structurels renforcent un marché de la paraffine bifurqué dans lequel les producteurs spécialisés améliorent leur rentabilité même si les volumes de base se stabilisent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les cosmétiques en tête, l'emballage s'accélère

Les cosmétiques et soins personnels ont généré 31,48 % du chiffre d'affaires du marché de la paraffine en 2025. Les propriétés occlusives de la paraffine liquide en font un ingrédient incontournable des crèmes hydratantes, baumes à lèvres et produits capillaires, notamment au sein de la classe moyenne en expansion en Asie. La clarté réglementaire encadrée par les normes FDA et les règles de l'UE protège les fournisseurs établis et dissuade les importations non conformes. Le carton et l'emballage constituent les applications à la croissance la plus rapide, avec un TCAC de 5,54 %, portés par la logistique du commerce électronique qui exige des doublures intérieures résistantes à l'humidité et des boîtes en carton ondulé. Les revêtements en cire permettent des vitesses de ligne élevées et des économies de coûts par rapport aux stratifiés polymères, conférant à la paraffine des avantages dans les opérations à grand volume. Les applications de carburant sont arrivées à maturité, tandis que la fabrication du caoutchouc utilise encore la paraffine pour améliorer la fluidité de traitement, mais fait face à la concurrence des huiles synthétiques.

La fonderie à la cire perdue complète les applications de moindre volume mais plus lucratives. Les mélanges de cires spéciaux utilisés pour les aubes de turbines et les implants orthopédiques commandent des marges deux à trois fois supérieures à celles de la cire à bougie en raison de limites strictes sur les cendres et la dilatation thermique. Les lubrifiants et les composés de remplissage de câbles ajoutent une demande incrémentale, valorisant la stabilité et les propriétés isolantes de la paraffine. La composition des applications illustre un marché de la paraffine divisé : les utilisations historiques à grand volume progressent modestement, tandis que les niches de grade technique affichent des gains plus solides qui améliorent la rentabilité globale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a représenté 46,27 % du chiffre d'affaires du marché de la paraffine en 2025, soutenue par la capacité de raffinage de la Chine et la capacité croissante de l'Inde. Au premier semestre 2024, le débit de brut de Sinopec a soutenu la disponibilité régionale de cire ; toutefois, les modifications de la TVA dans l'UE ont restreint sa capacité à proposer des prix compétitifs à l'exportation. Le système de raffinage indien produit de la cire de paraffine à Gujarat, Panipat et Barauni. Cependant, en raison d'une mise à niveau domestique limitée, le pays continue de dépendre des importations de spécialités. ENEOS au Japon achemine des cires haute pureté vers les fabricants de l'électronique et du secteur pharmaceutique qui exigent une qualité constante. La Corée du Sud et les nations de l'ASEAN émergent comme des pôles alternatifs, tandis que les entreprises chinoises réorientent leur production pour éviter d'éventuels droits de douane européens, reconfigurant ainsi les réseaux d'approvisionnement régionaux.

Le marché de la paraffine au Moyen-Orient et en Afrique croît à un TCAC de 5,23 %. L'expansion en aval de l'Arabie Saoudite, la production FT de Sasol en Afrique du Sud et l'abondance de matières premières à faible teneur en soufre soutiennent une tarification compétitive. Le complexe Oryx GTL de Shell et Sasol au Qatar fournit des cires ultra-pures répondant aux spécifications pharmaceutiques mondiales. L'Amérique du Nord et l'Europe croissent plus lentement mais affichent une consommation par habitant plus élevée en raison d'applications spécialisées valorisant la qualité et la conformité. Les mises à niveau de l'hydrocraqueur de Singapour et de Rotterdam d'ExxonMobil ajoutent de la capacité Groupe II, renforçant l'approvisionnement en cires haute pureté pour les deux régions. L'Amérique du Sud, portée par Petrobras au Brésil, offre une croissance incrémentale liée au développement économique, tandis que l'Afrique, au-delà de l'Afrique du Sud, se concentre sur l'exportation vers l'Europe.

La répartition géographique illustre un marché de la paraffine dans lequel la croissance des volumes se concentre en Asie-Pacifique et au Moyen-Orient, tandis que l'Amérique du Nord et l'Europe poursuivent la rentabilité via des grades spécialisés. La complexité de la chaîne d'approvisionnement s'intensifiera à mesure que les politiques commerciales évolueront, rendant l'intégration régionale et les capacités logistiques essentielles à la capture de valeur.

Paysage réglementaire

Les produits paraffiniques sont soumis à des exigences de conformité multi-juridictionnelles liées à l'enregistrement chimique, à la pureté et à la sécurité d'usage final, notamment pour les cosmétiques, le contact alimentaire et les usages connexes en protection des cultures. Dans l'Union européenne, les cires de paraffine sont couvertes par les exigences d'enregistrement REACH auprès de l'ECHA, et les travaux de restriction en cours pour des substances apparentées telles que les paraffines chlorées accroissent la charge documentaire et de données pour les importateurs et les utilisateurs en aval.

En avril 2026, la Commission européenne a publié le règlement d'exécution (UE) 2026/870 renouvelant l'approbation de l'huile de paraffine (CAS 8042-47-5) au titre du règlement (CE) n° 1107/2009, fixant un maximum de qualité technique de 0,3 mg/kg pour les HAP (PAH4 et PAH8). Cela renforce la demande pour un raffinage et des essais à faible teneur en HAP. En Chine, la norme GB/T 1202-2025 (cire de paraffine en écailles) a été publiée en octobre 2025 et entre en vigueur le 1er mai 2026, obligeant les producteurs à aligner leur fabrication et leur formulation par lots sur la norme nationale actualisée. Aux États-Unis, les usages en contact alimentaire continuent de se référer aux exigences de la FDA telles que 21 CFR 175.250 pour la paraffine synthétique, tandis que l'EPA a mis à jour en mars 2023 la section 40 CFR 180.910 afin d'exempter les résidus de paraffine et de cires d'hydrocarbures utilisés comme ingrédients inertes dans les formulations pesticides des exigences de tolérance, ce qui soutient leur usage continu là où une autorisation réglementaire est nécessaire.

Analyse de la chaîne de valeur

La chaîne de valeur de la paraffine commence par le raffinage du brut et la production d'huile de base, où la paraffine molle (slack wax) est générée comme sous-produit des distillats lubrifiants. La paraffine molle passe ensuite chez des transformateurs pour le déshuilage (par solvant ou cristallisation par fusion), suivi d'un hydrotraitement et d'un hydrofinissage visant à réduire le soufre, les aromatiques et les odeurs avant classement en produits entièrement raffinés, semi-raffinés ou spécialisés tels que la paraffine liquide et les mélanges techniques. Les flux à plus haute pureté soutiennent également les applications pharmaceutiques et de contact alimentaire.

Les acteurs en amont comprennent des raffineurs intégrés et des producteurs GTL (par exemple ExxonMobil, Shell, Sasol, Sinopec, CNPC, ENEOS et CEPSA), tandis que des spécialistes régionaux et des retraiteurs (dont des acteurs comme Polwax) transforment et adaptent les qualités pour les bougies, l'emballage, les cosmétiques, le caoutchouc, les lubrifiants et le moulage à la cire perdue. Les principales contraintes se situent à la fois au niveau des matières premières et de la logistique. La disponibilité de la paraffine molle est liée aux décisions de configuration des raffineries et à la transition plus large des huiles de base du Groupe I vers le Groupe II/III, ce qui réduit le rendement en paraffine molle et resserre l'approvisionnement pour les transformateurs de cire indépendants. Côté distribution, la paraffine nécessite un stockage et un transport propres, dédiés et souvent chauffés pour éviter la contamination et gérer la solidification, ce qui accroît la sensibilité au coût de livraison et fait de la performance des ports et des terminaux intérieurs un facteur de risque récurrent pour les marchés dépendants des importations. Pour les usages réglementés, les barrières à l'entrée augmentent encore, car les qualités de grade alimentaire et pharmaceutique dépendent de capacités d'hydrofinissage ainsi que d'un contrôle qualité analytique soutenu, ce qui limite la rapidité avec laquelle de nouvelles sources d'approvisionnement peuvent être qualifiées.

Paysage concurrentiel

Le marché mondial de la paraffine est modérément fragmenté. Les fournisseurs biosourcés érodent la part de la cire de bougie de base, en proposant des intrants renouvelables qui séduisent les acheteurs soucieux du développement durable. L'examen antidumping de l'UE sur les bougies chinoises pourrait pousser les exportateurs à se relocaliser, déplaçant la demande de cire vers les raffineurs de l'ASEAN. Les mouvements stratégiques se concentrent sur l'amélioration des capacités et le leadership technologique. Les innovateurs de plus petite taille se focalisent sur la valeur de niche. À mesure que la croissance des spécialités élargit les écarts de rentabilité, les fournisseurs de produits de base seront confrontés à des pressions de consolidation à moins qu'ils ne progressent dans la chaîne de valeur.

Leaders du secteur de la paraffine

China Petroleum & Chemical Corporation (Sinopec)

Exxon Mobil Corporation

China National Petroleum Corporation (CNPC)

Shell plc

Sasol Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur les qualités à plus haute pureté et spécifiques à des applications, où les seuils réglementaires et les spécifications des clients réduisent l'ensemble des fournisseurs éligibles. Le renouvellement en avril 2026 par l'UE de l'approbation de l'huile de paraffine au titre du règlement d'exécution (UE) 2026/870, incluant un plafond de 0,3 mg/kg pour les HAP (PAH4 et PAH8) dans les matériaux de qualité technique, accroît la valeur commerciale de la valorisation à faible teneur en HAP, de la traçabilité documentée et des essais validés pour les fournisseurs ciblant les chaînes de valeur tournées vers l'Europe. En Chine, l'entrée en vigueur de la norme GB/T 1202-2025 le 1er mai 2026 crée également des marges de manœuvre pour les fournisseurs pouvant démontrer une conformité constante aux spécifications nationales actualisées, en particulier pour les usages industriels et d'emballage où la normalisation réduit les frictions de qualification.

Les ajouts de capacités et les évolutions des matériaux en aval ouvrent des espaces vacants dans les bassins de demande industrielle et liés à l'emballage, en particulier en Asie. En avril 2026, Kimia Farayand Razi a lancé une nouvelle ligne de production de paraffine industrielle qui a augmenté la capacité d'approvisionnement de plus de 20 %, destinée aux applications textiles et du bois, ce qui indique un investissement actif au service de segments industriels autres que les bougies. En Inde, des projets de capacité de cire de paraffine chlorée, comme un plan de mars 2026 pour une usine de 50 TPD à Alwar, mettent en évidence l'attrait pour une fabrication locale destinée au PVC et à des usages connexes susceptibles de remodeler les schémas d'approvisionnement régionaux pour les produits dérivés de la paraffine. Pour l'emballage, le règlement européen sur les emballages et les déchets d'emballages (règlement (UE) 2025/40), entrant en vigueur le 12 août 2026, ainsi que les orientations de la Commission européenne publiées en 2026, accroissent les exigences de conformité et de documentation pour les matériaux d'emballage, augmentant la demande pour des fournisseurs qualifiés capables de fournir des revêtements et additifs de cire conformes et constants dans des chaînes d'approvisionnement d'emballages réglementées.

Développements récents du secteur

- Mai 2026 : PetroChina (CNPC) a divulgué un dépôt de brevet (CN121975337A) couvrant une formulation de cire imperméabilisante pour panneaux artificiels utilisant de la paraffine avec des polymères et des agents de réticulation. Ce dépôt témoigne d'un effort de R&D continu visant des solutions à base de paraffine différenciées par leurs performances dans les applications de bois d'ingénierie et de matériaux de construction, où la résistance à l'humidité et la compatibilité de traitement influencent une demande axée sur les spécifications.

- Septembre 2025 : Farabi Petrochemicals a ouvert sa quatrième usine intégrée de LAB à Yanbu, en Arabie saoudite, ajoutant 120 000 t/an de capacité et renforçant sa plateforme de n-paraffine. Cette expansion élargit les options d'intégration pour les chaînes de valeur liées à la paraffine dans la région et soutient des positions d'approvisionnement plus importantes et plus fiables pour les clients s'approvisionnant en matières premières et dérivés de paraffine.

- Avril 2024 : Exxon Mobil Corporation a lancé la marque de produits de cire Prowaxx afin d'uniformiser la dénomination à travers ses portefeuilles de cires entièrement raffinées, semi-raffinées et de paraffine molle. Une architecture de marque unifiée simplifie le choix du client à travers des applications telles que l'emballage et les usages industriels et soutient une commercialisation plus large de qualités différenciées au sein de l'offre de cire d'ExxonMobil.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché de la paraffine est défini comme la valeur générée par les ventes de produits de paraffine utilisés comme ingrédients ou intrants fonctionnels dans des usages finaux industriels et grand public, et il est mesuré en termes de chiffre d'affaires au point de première vente commerciale.

Exclusions de périmètre : nous excluons les produits finis en aval où la paraffine n'est qu'un ingrédient mineur (par exemple, les bougies ou cosmétiques de marque), et nous excluons également les transferts internes qui ne reflètent pas une vente de marché.

Aperçu de la segmentation

- Par type

- Cire de paraffine

- Paraffine liquide

- Kérosène

- Vaseline

- Par application

- Cosmétiques et soins personnels

- Carton et emballage

- Carburant

- Caoutchouc

- Lubrifiants

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle initiale sur l'offre, les usages de la demande et l'orientation des prix de la paraffine, avant que des hypothèses de modélisation ne soient arrêtées. Nous nous sommes référés à des sources publiques et officielles telles que les statistiques énergétiques et pétrochimiques de l'Agence internationale de l'énergie, les données sur le raffinage et l'approvisionnement en brut de l'Administration américaine de l'information sur l'énergie, les flux commerciaux internationaux de UN Comtrade, et les notes tarifaires et de classification douanière de l'Organisation mondiale des douanes.

Nous avons également examiné des indices techniques et applicatifs provenant de sources telles que des articles évalués par des pairs sur les propriétés des cires et les besoins en formulation, ainsi que des normes et notes de sécurité influençant les qualités acceptables dans les usages finaux. Ce travail a été complété par des rapports annuels d'entreprises, des présentations aux investisseurs et une couverture médiatique reconnue afin de suivre les évolutions de capacité, les niveaux d'intégration et le mix produits. Dans certains cas, des abonnements payants pour les données financières d'entreprises et les bases de brevets ont été utilisés pour recouper l'empreinte des producteurs et leur orientation produit. Les sources documentaires énumérées ici sont illustratives, et de nombreuses autres références ont été utilisées pour collecter, valider et clarifier les données au cours des travaux.

Entretiens et enquêtes primaires

Le travail primaire visait à valider les moteurs de la demande et de la tarification réalisées dans la paraffine, où la disponibilité des sous-produits de raffinerie et le mix des qualités peuvent rapidement modifier le tableau de l'offre. Nous nous sommes entretenus avec un ensemble de producteurs, de distributeurs et de grands utilisateurs finaux dans l'emballage, les soins personnels et les applications industrielles. Nous avons ensuite recoupé ces apports avec les signaux documentaires pour combler les écarts concernant le taux d'utilisation, la dépendance aux importations et les structures contractuelles typiques selon les régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants : 14 % | APAC : 37 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 37 % |

| Acteurs plus petits : 16 % | Managers : 58 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une approche descendante où les signaux de débit liés aux huiles de base de raffinerie et à la cire, les balances commerciales et les indicateurs de consommation par usage final sont utilisés pour reconstituer le bassin de demande de paraffine adressable par région. Une fois les totaux régionaux établis, ils ont été répartis entre les principaux usages selon des découpages de parts éclairés par l'intensité applicative et les limites de substitution typiques, qui ont ensuite été testés par retour d'entretiens.

Pour ancrer le modèle, nous avons utilisé une courte liste d'intrants pratiques, notamment les fourchettes de prix régionales de la paraffine, les indicateurs du cycle du brut et des huiles de base, la dépendance aux importations et la sensibilité au fret pour la cire échangée, ainsi que des marqueurs de production issus des usages finaux dans l'emballage et les soins personnels. Pour les prévisions, une analyse de scénarios a été appliquée autour des changements de configuration des raffineries, des chocs de politique commerciale et des évolutions de la demande entre qualités entièrement raffinées et semi-raffinées. Les hypothèses de prix ont ensuite été lissées à l'aide d'une étape de lissage exponentiel afin d'éviter de réagir excessivement à des pics ponctuels. Les résultats ont été corroborés par des approximations ascendantes sélectives, telles que des estimations de volumes de fournisseurs échantillonnés et des vérifications de canaux, en utilisant des points de prix observés pour convertir les signaux de volume en chiffre d'affaires si nécessaire. Lorsque les intrants ascendants étaient incomplets, les lacunes ont été traitées par des hypothèses de parts prudentes, retenues uniquement après correspondance avec les contraintes régionales d'offre et de commerce.

Validation des données et cycle de mise à jour

La validation a été effectuée à travers plusieurs passages comparant les résultats du modèle à des signaux indépendants tels que les totaux commerciaux régionaux, les changements de capacité connus et la direction des mouvements de prix afin de détecter les points de rupture rapidement. Lorsqu'un écart semblait trop important, nous avons revu les hypothèses des moteurs, revérifié les références documentaires et recontacté certains répondants sélectionnés afin de confirmer si un changement était structurel ou temporaire.

Avant validation finale, l'ensemble des données et calculs a été revu par un autre analyste afin de confirmer que les intrants, conversions et traitements de périmètre étaient cohérents entre les régions et les années. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lors d'événements significatifs, tels que des arrêts majeurs de raffinerie, des expansions importantes ou des dislocations de prix durables. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus récente disponible à ce moment-là.

Taille du marché de la paraffine selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés sur le marché de la paraffine varient souvent car chaque source définit ses propres règles d'inclusion, le calendrier de l'année de base et le traitement des produits proches de la paraffine dans les achats réels. Les différences proviennent également de la manière dont les prix sont moyennés entre achats contractuels et achats au comptant, et du fait que l'estimation suive la réalité de l'offre de raffinerie ou s'appuie davantage sur les déclarations d'usage final.

L'écart principal provient du fait que des produits connexes comme le kérosène et la vaseline soient comptés ou non dans le bassin de chiffre d'affaires de la paraffine, et de la manière dont le prix de vente moyen évolue lors des fluctuations du brut, ce qui explique pourquoi Mordor Intelligence ne comptabilise que les ventes de produits paraffiniques définis et maintient l'évolution des prix liée à des fourchettes de prix régionales observées et à des vérifications liées au commerce.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,13 milliards USD (2026) | |

| Cabinet de conseil mondial A | 6,74 milliards USD (2025) | Utilise un panier de matériaux plus large incluant explicitement la paraffine kérosène et les huiles apparentées, et l'année de base est antérieure d'un an, ce qui peut relever la valeur lorsque les prix étaient plus fermes. |

| Éditeur sectoriel B | 6,88 milliards USD (2025) | S'appuie davantage sur une couverture d'usage final centrée sur la cire de paraffine et applique des répartitions applicatives plus larges, tandis que la moyenne des prix et le calendrier de conversion des devises ne sont pas clairement expliqués, ce qui peut modifier le total. |

Entre les trois chiffres, l'essentiel de l'écart s'explique par un mélange de périmètre entre la paraffine et des produits de raffinerie proches, ainsi que par le calendrier de l'année de base et le traitement des prix. En maintenant le modèle ancré à des définitions de produits claires, des fourchettes de prix régionales et des vérifications commerciales et d'approvisionnement, le chiffre final reste traçable à des intrants pouvant être reproduits et retestés à mesure que les conditions du marché évoluent.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de la paraffine ?

La taille du marché de la paraffine est de 6,13 milliards USD en 2026, avec une prévision d'atteindre 7,62 milliards USD d'ici 2031, enregistrant un TCAC de 4,45 %.

Quel segment connaît la croissance la plus rapide ?

La paraffine liquide croît à un TCAC de 5,42 %, le plus élevé parmi les segments par type jusqu'en 2031.

Quelle application détient la plus grande part de chiffre d'affaires ?

Les cosmétiques et soins personnels représentent 31,48 % du chiffre d'affaires total en 2025.

Quelle région contribue le plus au chiffre d'affaires ?

L'Asie-Pacifique a généré 46,27 % du chiffre d'affaires mondial en 2025.

Qu'est-ce qui stimule la demande dans l'emballage pour le commerce électronique ?

Le carton couché à la cire offre une résistance à l'humidité à faible coût, essentielle pour la livraison du dernier kilomètre et la logistique des produits surgelés.

Comment les cires biosourcées impactent-elles le marché ?

Les cires de soja, de noix de coco et autres cires végétales réduisent l'écart de coût avec la paraffine, pressant les marges de la cire de bougie de base, notamment en Amérique du Nord et en Europe.

Dernière mise à jour de la page le: