Tamanho e Participação do Mercado de Parafina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.45% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Parafina por Mordor Intelligence

O tamanho do Mercado de Parafina é estimado em USD 6,13 bilhões em 2026, e espera-se que alcance USD 7,62 bilhões até 2031, a um CAGR de 4,45% durante o período de previsão (2026-2031). A demanda continua a se afastar da cera de parafina de commodities em direção a graus líquidos e Fischer–Tropsch (FT) de margens mais elevadas, mesmo que velas e embalagens continuem sendo âncoras de volume. A parafina líquida está ganhando tração com base em formulações farmacêuticas e cosméticas que valorizam seu licenciamento regulatório e longa vida útil. As ceras FT premium capturam incrementos de preço graças ao teor de enxofre e aromáticos próximo de zero, enquanto moldes de precisão para fundição de metais asseguram margens duas a três vezes superiores às da cera a granel. Paralelamente, substitutos de base biológica estão ganhando visibilidade, e medidas de defesa comercial estão redesenhando as cadeias de suprimento regionais, criando um cenário de crescimento complexo para o mercado de parafina.

Principais Destaques do Relatório

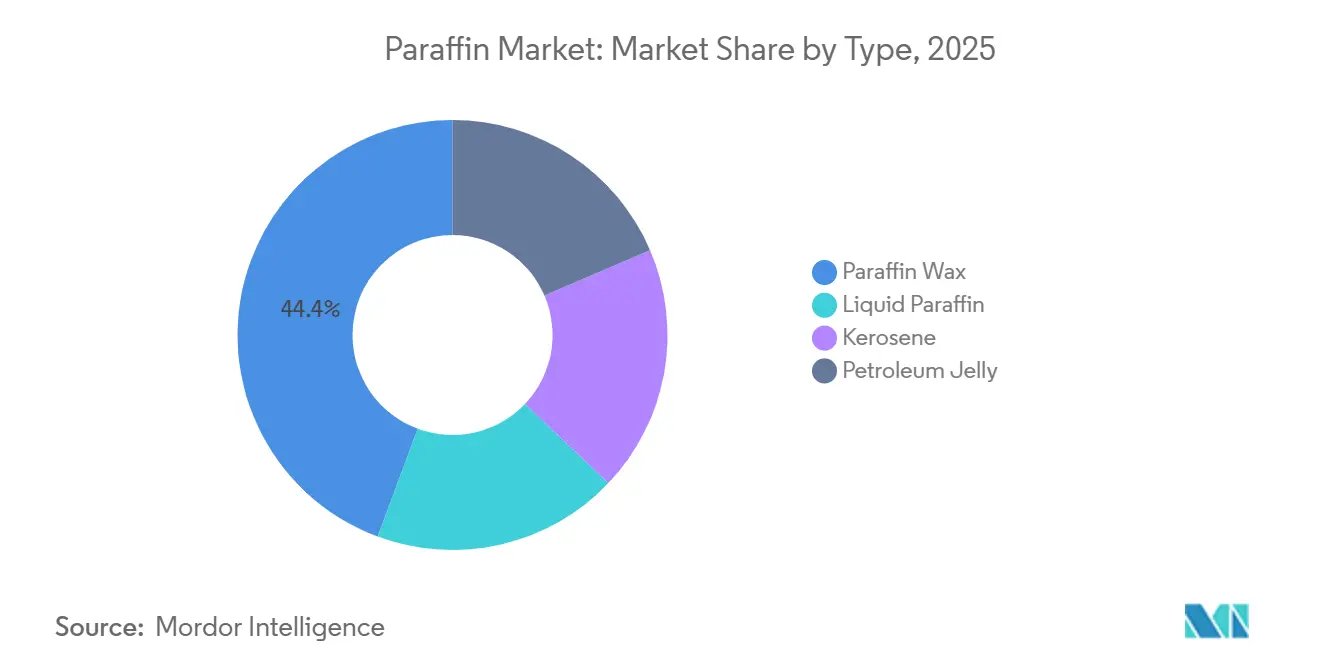

- Por tipo, a cera de parafina liderou com 44,36% da participação do mercado de parafina em 2025, enquanto a parafina líquida está se expandindo a um CAGR de 5,42% até 2031.

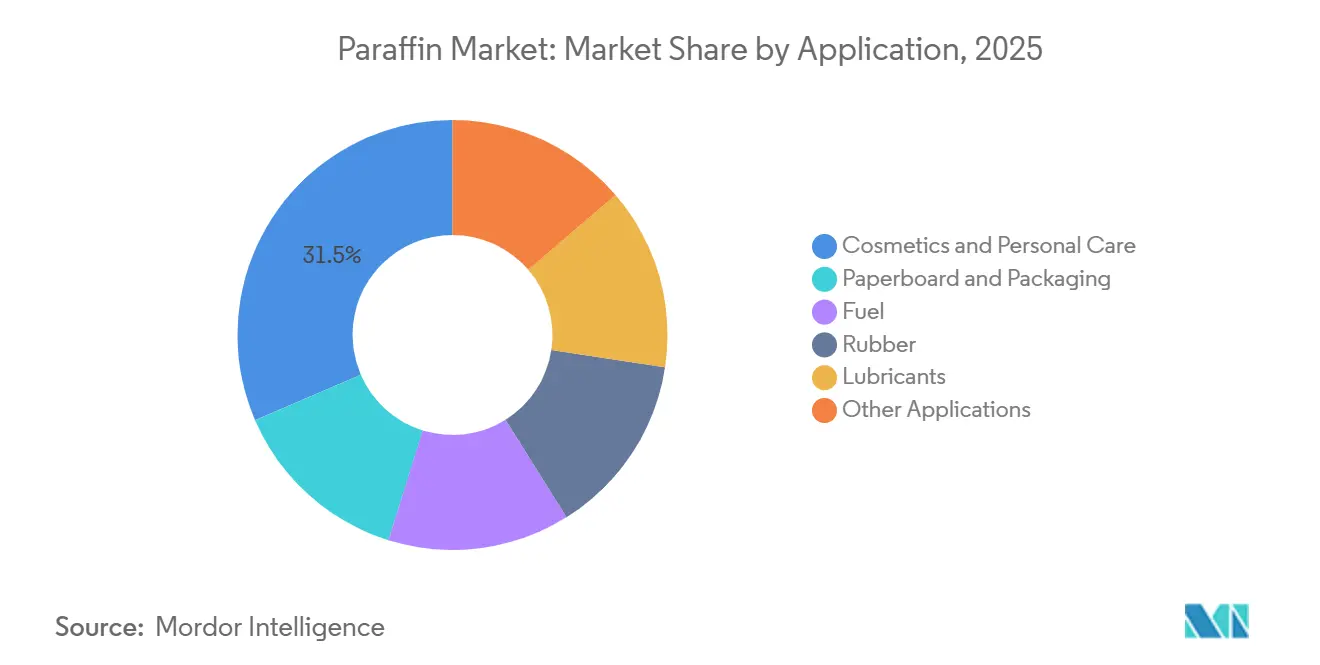

- Por aplicação, cosméticos e cuidados pessoais detinham 31,48% da participação do mercado de parafina em 2025, ao passo que papelão e embalagens avançam a um CAGR de 5,54% até 2031.

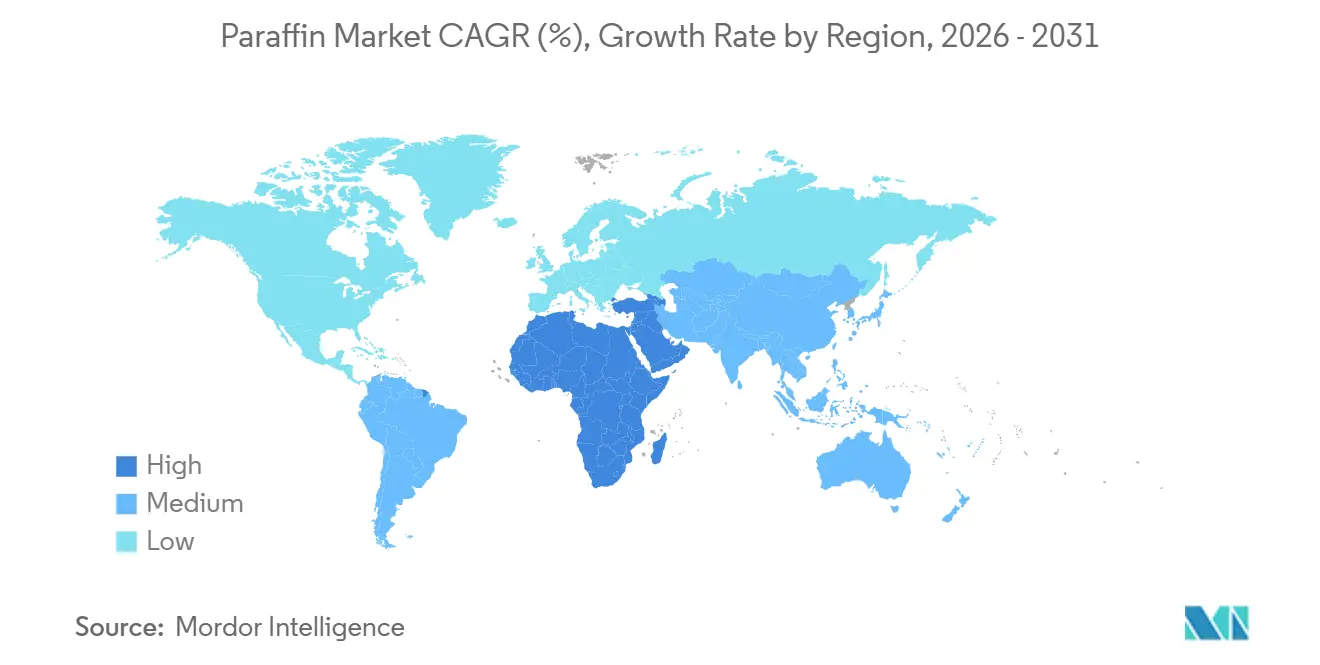

- Por geografia, a Ásia-Pacífico representou 46,27% da participação do mercado de parafina em 2025, e a região do Oriente Médio e África tem previsão de crescer a um CAGR de 5,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Parafina

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda da fabricação de velas | +1.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2–4 anos) |

| Expansão da produção de cuidados pessoais e cosméticos | +1.5% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Crescimento das embalagens flexíveis impulsionado pelo comércio eletrônico | +1.3% | Global | Curto prazo (≤ 2 anos) |

| Comercialização de graus FT de parafina ultrapura | +0.8% | Oriente Médio, América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Adoção de moldes de parafina na fundição de precisão | +0.6% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda da Fabricação de Velas

A parafina mantém uma participação significativa no volume de matéria-prima no setor global de velas, apesar da crescente concorrência de alternativas como a cera de soja e a cera de abelha[1]Associação Nacional de Velas, "Estatísticas do Setor 2024," candles.org. As marcas de mercado de massa preferem a parafina por causa de sua consistência na projeção de fragrâncias, menor variância no ponto de fusão e vantagem de preço sobre as ceras vegetais. Os custos de matéria-prima representam uma parcela significativa da economia unitária total das velas, portanto os produtores que fecham contratos de cera bruta com refinadores integrados conseguem proteger suas margens durante as oscilações do petróleo bruto. O posicionamento de sustentabilidade molda agora os segmentos premium, mas as linhas de valor acessível e sazonais na América do Norte e na Europa ainda dependem da parafina de commodities. O crescente escrutínio da UE sobre velas chinesas de baixo preço adiciona incerteza de fornecimento, motivando ainda mais os fabricantes regionais a garantir contratos de cera de longo prazo.

Expansão da Produção de Cuidados Pessoais e Cosméticos, Especialmente na Ásia

A expansão da classe média na Ásia-Pacífico sustenta o consumo de parafina líquida em hidratantes, batons labiais e produtos para cabelo. A BASF ampliou a capacidade de emolientes em Xangai para se alinhar a essa trajetória. A parafina líquida, listada como "paraffinum liquidum", atende ao Regulamento UE 1223/2009 e ao FDA 21 CFR 172.880, conferindo às marcas multinacionais a segurança de conformidade para escalar formulações[2]Administração de Alimentos e Medicamentos dos Estados Unidos, "21 CFR 172.880 – Petrolato," fda.gov . Embora as narrativas de beleza limpa impulsionem testes com óleo de jojoba e manteiga de karité, a relação custo-benefício e a estabilidade microbiológica da parafina líquida mantêm-na presente nos SKUs do mercado de massa. Os fornecedores estabelecidos com refinarias verticalmente integradas se beneficiam das regras REACH, que exigem rastreabilidade completa do refino, limitando importações oportunistas.

Crescimento das Embalagens Flexíveis Impulsionado pelo Comércio Eletrônico

O aumento dos volumes de encomendas eleva a demanda por papelão revestido com parafina, que resiste à umidade e ao manuseio intenso. Os revestimentos de cera oferecem barreiras contra umidade e gordura com menor intensidade de capital do que a laminação com polietileno, especialmente para tiragens personalizadas. O crescimento do mercado de supermercados on-line e de kits de refeições amplifica o consumo de forros de cera aprovados pela FDA para remessas de produtos congelados. Revestimentos de base biológica feitos de cera de farelo de arroz e girassol estão emergindo, mas os conversores relatam que as linhas de parafina operam mais rapidamente devido aos perfis de viscosidade favoráveis. À medida que o comércio eletrônico se aprofunda na Ásia-Pacífico e na América Latina, podem surgir escassezes localizadas onde a infraestrutura de refino é escassa, fortalecendo o poder de precificação dos fornecedores regionais do mercado de parafina.

Comercialização de Graus de Parafina FT Ultrapura

O empreendimento Oryx GTL da Shell e da Sasol no Qatar fornece parafinas FT com teor de enxofre e aromáticos negligenciável, viabilizando pomadas farmacêuticas e revestimentos para contato com alimentos que obtêm prêmios de preço. A atualização Resid Upgrade da ExxonMobil em Singapura amplia o fornecimento de alta pureza para clientes asiáticos a partir de 2025. A tecnologia FT exige investimentos de capital de vários bilhões de dólares e catalisadores proprietários de cobalto ou ferro, limitando a entrada competitiva a grandes empresas petrolíferas e empresas estatais. Os reguladores na Europa e na América do Norte estabelecem limites rígidos para hidrocarbonetos aromáticos policíclicos, acelerando a substituição da cera bruta convencional pelas alternativas FT. À medida que a Índia e a China endurecem os padrões para excipientes, espera-se que o crescimento da demanda por graus ultrapuros supere o mercado de parafina geral.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desenvolvimento rápido de substitutos de cera de base biológica | -0.9% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Volatilidade nos custos de matéria-prima derivada do petróleo bruto | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Direitos antidumping da UE reduzindo as exportações de velas chinesas | -0.5% | Europa, China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Desenvolvimento Rápido de Substitutos de Cera de Base Biológica

A linha NatureWax da Cargill fornece ceras de soja, coco, palma e colza que se encaixam em velas de recipiente e derretedores de cera sem grandes ajustes no processo. Testes da Universidade Estadual de Iowa mostram que as misturas de soja conseguem igualar o tempo de combustão da parafina, reduzindo a histórica lacuna de desempenho. Os avisos da Proposição 65 da Califórnia sobre velas derivadas do petróleo e as metas de economia circular da UE direcionam as compras para os renováveis. Os custos da cera de soja caíram desde 2024 com ganhos de eficiência no esmagamento, corroendo a vantagem de preço da parafina. Permanecem restrições de escala, pois as matérias-primas agrícolas precisam equilibrar a demanda de alimentos, biodiesel e cera, mas os produtores de cera de parafina de commodities ainda enfrentam pressão nas margens.

Volatilidade nos Custos de Matéria-Prima Derivada do Petróleo Bruto

A produção de cera de parafina depende das decisões de composição das refinarias que respondem aos preços do petróleo bruto. Em novembro de 2025, os preços do Brent foram influenciados pela queda da demanda da China e pelo aumento do fornecimento de fontes não pertencentes à OPEP. A cera bruta frequentemente é desviada para a mistura de combustível quando as margens de refino diminuem, causando escassezes esporádicas que pressionam os processadores independentes. Grandes empresas integradas como a ExxonMobil e a Shell mitigam a volatilidade por meio de fluxos internos de matéria-prima, mas os compradores no mercado spot enfrentam preços erráticos. À medida que a transição energética reduz a capacidade de refino convencional ao longo da década, os compradores norte-americanos e europeus podem enfrentar prazos de entrega mais longos e maiores custos de frete, adicionando risco ao mercado de parafina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Graus Especiais Superam a Cera de Commodities

A cera de parafina controlou 44,36% da participação do mercado de parafina em 2025, ancorada pela fabricação de velas e revestimentos de embalagens. O crescimento do segmento fica abaixo da expansão do tamanho do mercado de parafina porque as opções de base biológica estão corroendo os volumes de commodities. A parafina líquida avança a um CAGR de 5,42%, com os formuladores valorizando sua conformidade com o FDA 21 CFR 172.880 e o Regulamento UE 1223/2009. As ceras FT ultrapuras da planta Oryx GTL comandam prêmios e se alinham com aplicações farmacêuticas e de contato com alimentos que exigem enxofre próximo de zero. A vaselina, dominada pela Vaseline da Unilever, permanece um subsegmento de nicho, porém estável. O querosene permanece tangencial ao mercado de parafina, pois a dinâmica do combustível de aviação impulsiona a maior parte da demanda, em vez da extração de cera. O contraste nas taxas de crescimento mostra que o volume está se dirigindo para graus de alta pureza e específicos para aplicações que justificam prêmios, enquanto a cera de parafina de commodities sofre erosão gradual.

A ampliação do fornecimento especializado desloca ainda mais o cenário. A linha Prowaxx da ExxonMobil abrange desde ceras totalmente refinadas até ceras brutas, monetizando sua cadeia de valor integrada. O registro REACH na Europa limita a entrada no mercado a refinadores com rastreabilidade completa da matéria-prima. A produção FT requer um investimento de vários bilhões de dólares, retardando nova capacidade fora de empreendimentos apoiados pelo Estado ou de grandes empresas petrolíferas. Esses obstáculos estruturais reforçam um mercado de parafina bifurcado no qual os produtores especializados aumentam a lucratividade mesmo que os volumes de commodities se estabilizem.

Por Aplicação: Cosméticos Lideram, Embalagens Aceleram

Cosméticos e cuidados pessoais geraram 31,48% da receita do mercado de parafina em 2025. As propriedades oclusivas da parafina líquida a tornam um elemento fundamental em hidratantes, batons labiais e produtos capilares, especialmente na expansão da classe média asiática. A clareza regulatória sob as normas do FDA e da UE protege os fornecedores estabelecidos e desencoraja importações não conformes. Papelão e embalagens são as aplicações de crescimento mais rápido, a um CAGR de 5,54%, impulsionadas pela logística do comércio eletrônico que exige forros e caixas corrugadas resistentes à umidade. Os revestimentos de cera permitem velocidades de linha rápidas e economia de custos em relação aos laminados de polímero, conferindo à parafina vantagens em operações de alto volume. As aplicações de combustível são maduras, enquanto a fabricação de borracha ainda utiliza parafina para melhorar o fluxo de processamento, mas enfrenta concorrência de óleos sintéticos.

A fundição de precisão complementa as aplicações menores, porém lucrativas. As misturas de cera especial usadas para pás de turbinas e implantes ortopédicos comandam margens duas a três vezes superiores às da cera de vela, devido a rigorosos limites de cinzas e expansão térmica. Lubrificantes e compostos de preenchimento de cabos adicionam demanda incremental, valorizando a estabilidade e os atributos isolantes da parafina. A combinação de aplicações demonstra uma divisão no mercado de parafina: os usos legados de alto volume crescem moderadamente, enquanto os nichos de grau técnico apresentam ganhos mais expressivos que aprimoram a rentabilidade geral.

Análise Geográfica

A Ásia-Pacífico deteve 46,27% da receita do mercado de parafina em 2025, sustentada pela escala de refino da China e pela crescente capacidade da Índia. No primeiro semestre de 2024, o processamento de petróleo bruto da Sinopec apoiou a disponibilidade regional de cera; no entanto, mudanças no IVA da UE restringiram sua capacidade de praticar preços abaixo do mercado nas exportações. O sistema de refino da Índia produz cera de parafina em Gujarat, Panipat e Barauni. Contudo, devido à limitada capacidade de beneficiamento doméstico, o país ainda depende de importações especializadas. A ENEOS do Japão canaliza ceras de alta pureza para fabricantes de eletrônicos e produtos farmacêuticos que exigem qualidade consistente. A Coreia do Sul e as nações da ASEAN estão emergindo como centros alternativos, à medida que empresas chinesas redirecionam a produção para evitar possíveis tarifas da UE, remodelando as redes regionais de fornecimento.

O mercado de parafina do Oriente Médio e África está crescendo a um CAGR de 5,23%. A expansão downstream da Arábia Saudita, a produção FT da Sasol na África do Sul e a abundante matéria-prima de baixo teor de enxofre apoiam preços competitivos. O complexo Oryx GTL da Shell e da Sasol no Qatar fornece ceras ultrapuras que atendem às especificações farmacêuticas globais. A América do Norte e a Europa crescem mais lentamente, mas apresentam maior consumo per capita devido a aplicações especializadas que valorizam qualidade e conformidade. As atualizações dos hidrocraqueadores de Singapura e Roterdã da ExxonMobil adicionam capacidade do Grupo II, reforçando o fornecimento de ceras de alta pureza para ambas as regiões. A América do Sul, liderada pela Petrobras do Brasil, oferece crescimento incremental vinculado ao desenvolvimento econômico, enquanto a África, além da África do Sul, concentra-se na exportação para a Europa.

A divisão geográfica ilustra um mercado de parafina no qual o crescimento de volume se concentra na Ásia-Pacífico e no Oriente Médio, ao passo que a América do Norte e a Europa buscam rentabilidade por meio de graus especializados. A complexidade da cadeia de suprimentos se intensificará à medida que as políticas comerciais evoluírem, tornando a integração regional e as capacidades logísticas fundamentais para a captura de valor.

Panorama regulatório

Os produtos de parafina enfrentam requisitos de conformidade multijurisdicionais ligados ao registro químico, pureza e segurança de uso final, especialmente para cosméticos, contato com alimentos e adjacências de proteção de cultivos. Na União Europeia, as ceras de parafina são cobertas pelos requisitos de registro REACH sob a ECHA, e os fluxos de trabalho contínuos de restrição para substâncias relacionadas, como as parafinas cloradas, aumentam a carga de dados e documentação para importadores e usuários posteriores.

Em abril de 2026, a Comissão Europeia emitiu o Regulamento de Execução (UE) 2026/870, renovando a aprovação do óleo de parafina (CAS 8042-47-5) sob o Regulamento (CE) n.º 1107/2009, estabelecendo um máximo de grau técnico de 0,3 mg/kg para PAH (PAH4 e PAH8). Isso reforça a demanda por refino e testes de baixo teor de PAH. Na China, a norma GB/T 1202-2025 (cera de parafina em escamas) foi publicada em outubro de 2025 e entra em vigor em 1º de maio de 2026, exigindo que os produtores alinhem a fabricação e a formulação por lotes à norma nacional atualizada. Nos Estados Unidos, os usos em contato com alimentos continuam a fazer referência a requisitos da FDA, como o 21 CFR 175.250 para parafina sintética, enquanto a EPA, em março de 2023, atualizou o 40 CFR 180.910 para isentar resíduos de parafina e ceras de hidrocarbonetos usados como ingredientes inertes em formulações de pesticidas dos requisitos de tolerância, apoiando o uso contínuo onde a autorização regulatória é necessária.

Análise da cadeia de valor

A cadeia de valor da parafina começa com o refino de petróleo bruto e a produção de óleo base, onde a cera bruta (slack wax) é gerada como subproduto dos destilados lubrificantes. A cera bruta é então enviada para processadores para desoleificação (por solvente ou cristalização por fusão), seguida de hidrotratamento e hidrofinishing para reduzir enxofre, aromáticos e odor antes de ser classificada em produtos totalmente refinados, semirrefinados ou especiais, como parafina líquida e misturas técnicas. Fluxos de maior pureza também sustentam aplicações farmacêuticas e de contato com alimentos.

Os participantes upstream incluem refinarias integradas e produtores de GTL (por exemplo, ExxonMobil, Shell, Sasol, Sinopec, CNPC, ENEOS e CEPSA), enquanto especialistas regionais e reprocessadores (incluindo empresas como a Polwax) convertem e adaptam graus para velas, embalagens, cosméticos, borracha, lubrificantes e fundição de precisão. As principais restrições estão tanto nos pontos de matéria-prima quanto de logística. A disponibilidade de cera bruta está ligada às decisões de composição das refinarias e à mudança mais amplo dos óleos base do Grupo I para o Grupo II/III, o que reduz o rendimento de cera bruta e aperta a oferta para processadores independentes de cera. No lado da distribuição, a parafina requer armazenamento e transporte limpos, dedicados e frequentemente aquecidos para evitar contaminação e gerenciar a solidificação, o que aumenta a sensibilidade do custo entregue e torna o desempenho de portos e terminais internos um fator de risco recorrente para mercados dependentes de importação. Para usos finais regulamentados, as barreiras de entrada aumentam ainda mais, pois os graus alimentícios e farmacêuticos dependem da capacidade de hidrofinishing e de um controle de qualidade analítico sustentado, o que limita a rapidez com que novas fontes de fornecimento podem se qualificar.

Cenário Competitivo

O mercado global de parafina é moderadamente fragmentado em sua natureza. Os fornecedores de base biológica estão corroendo a participação da cera de vela de commodities, oferecendo insumos renováveis que atraem compradores orientados à sustentabilidade. O escrutínio antidumping da UE sobre velas chinesas pode levar os exportadores a se relocalizarem, deslocando a demanda de cera para os refinadores da ASEAN. Os movimentos estratégicos se concentram na atualização de capacidade e na liderança tecnológica. Inovadores menores focam em valor de nicho. À medida que o crescimento especializado amplia as diferenças de lucratividade, os fornecedores de commodities enfrentarão pressão de consolidação, a menos que avancem na cadeia de valor.

Líderes do Setor de Parafina

China Petroleum & Chemical Corporation (Sinopec)

Exxon Mobil Corporation

China National Petroleum Corporation (CNPC)

Shell plc

Sasol Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram em graus de maior pureza e específicos para aplicações, onde os limites regulatórios e as especificações dos clientes reduzem o conjunto de fornecedores elegíveis. A renovação da aprovação do óleo de parafina pela UE em abril de 2026, sob o Regulamento de Execução (UE) 2026/870, incluindo um limite de 0,3 mg/kg para PAH (PAH4 e PAH8) em material de grau técnico, aumenta o valor comercial da modernização de baixo teor de PAH, da rastreabilidade documentada e dos testes validados para fornecedores que visam cadeias de valor voltadas para a Europa. Na China, a entrada em vigor da norma GB/T 1202-2025 em 1º de maio de 2026 também cria espaço para fornecedores que possam demonstrar conformidade consistente com as especificações nacionais atualizadas, particularmente para usos industriais e de embalagem, onde a padronização reduz o atrito de qualificação.

Os aumentos de capacidade e as mudanças de material posteriores estão abrindo espaço em bolsões de demanda industrial e ligados a embalagens, especialmente em toda a Ásia. Em abril de 2026, a Kimia Farayand Razi lançou uma nova linha de produção de parafina industrial que aumentou a capacidade de fornecimento em mais de 20%, voltada para aplicações têxteis e de madeira, o que indica investimento ativo servindo segmentos industriais não relacionados a velas. Na Índia, propostas para capacidade de cera de parafina clorada, como um plano de março de 2026 para uma planta de 50 TPD em Alwar, destacam a demanda por fabricação local para PVC e usos relacionados que podem remodelar os padrões regionais de fornecimento de produtos derivados de parafina. Para embalagens, o Regulamento de Embalagens e Resíduos de Embalagens da UE (Regulamento (UE) 2025/40), que entra em vigor em 12 de agosto de 2026, juntamente com as orientações da Comissão Europeia emitidas em 2026, aumenta os requisitos de conformidade e documentação para materiais de embalagem, elevando a demanda por fornecedores qualificados que possam fornecer revestimentos e aditivos de cera consistentes e conformes para cadeias de fornecimento de embalagens regulamentadas.

Desenvolvimentos recentes do setor

- Maio de 2026: a PetroChina (CNPC) divulgou o depósito de uma patente (CN121975337A) cobrindo uma formulação de cera impermeável para painéis artificiais que utiliza parafina com polímeros e agentes de reticulação. O depósito indica pesquisa e desenvolvimento contínuos voltados para soluções à base de parafina com desempenho diferenciado em aplicações de madeira de engenharia e materiais de construção, onde a resistência à umidade e a compatibilidade de processamento influenciam a demanda orientada por especificações.

- Setembro de 2025: a Farabi Petrochemicals inaugurou sua quarta planta integrada de LAB em Yanbu, Arábia Saudita, adicionando 120.000 t/ano de capacidade e fortalecendo sua plataforma de n-parafina. A expansão amplia as opções de integração para cadeias de valor ligadas à parafina na região e apoia posições de fornecimento maiores e mais confiáveis para clientes que adquirem matérias-primas e derivados de parafina.

- Abril de 2024: a Exxon Mobil Corporation lançou a marca de produtos de cera Prowaxx para padronizar a nomenclatura em seus portfólios de cera totalmente refinada, semirrefinada e cera bruta. Uma arquitetura de marca unificada simplifica a seleção pelo cliente em aplicações como embalagens e usos industriais e apoia a comercialização mais ampla de graus diferenciados dentro da oferta de cera da ExxonMobil.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este relatório, o mercado de parafina é definido como o valor gerado a partir das vendas de produtos de parafina usados como ingredientes ou insumos funcionais em usos finais industriais e de consumo, e é medido em termos de receita no ponto da primeira venda comercial.

Exclusões de escopo: excluímos produtos finais posteriores nos quais a parafina é apenas um ingrediente menor (por exemplo, velas de marca ou cosméticos), e também excluímos transferências internas que não refletem uma venda de mercado.

Visão geral da segmentação

- Por Tipo

- Cera de Parafina

- Parafina Líquida

- Querosene

- Vaselina

- Por Aplicação

- Cosméticos e Cuidados Pessoais

- Papelão e Embalagens

- Combustível

- Borracha

- Lubrificantes

- Outras Aplicações

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir a base factual inicial sobre oferta de parafina, usos de demanda e direção de preços, antes que qualquer suposição de modelagem fosse fixada. Fizemos referência a fontes públicas e oficiais, como estatísticas de energia e petroquímica da International Energy Agency, dados de refinaria e fornecimento de petróleo bruto da US Energy Information Administration, fluxos de comércio internacional do UN Comtrade e notas de classificação tarifária e aduaneira da World Customs Organization.

Também revisamos indicações técnicas e de aplicação de fontes como artigos revisados por pares sobre propriedades da cera e necessidades de formulação, além de normas e notas de segurança que influenciam os graus aceitáveis em usos finais. Isso foi apoiado por relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa respeitável para acompanhar mudanças de capacidade, níveis de integração e mix de produtos. Em alguns pontos, assinaturas pagas para dados financeiros de empresas e bancos de dados de patentes foram usadas para verificar cruzadamente a presença dos produtores e o foco de produto. As fontes documentais listadas aqui são ilustrativas, e muitas outras referências foram usadas para coletar, validar e esclarecer pontos de dados durante o trabalho.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar o que impulsiona a demanda e os preços realizados em parafina, onde a disponibilidade de subprodutos de refinaria e o mix de graus podem mudar rapidamente o quadro de fornecimento. Falamos com uma combinação de produtores, distribuidores e grandes usuários finais em embalagens, cuidados pessoais e aplicações industriais. Depois, reconciliamos essas informações com sinais documentais para fechar lacunas quanto à utilização, dependência de importação e estruturas contratuais típicas nas diferentes regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Executivos (CXOs): 14% | APAC: 37% |

| Nível intermediário: 56% | Líderes funcionais/de unidade: 28% | EMEA: 37% |

| Participantes menores: 16% | Gerentes: 58% | Américas: 26% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down em que sinais de throughput relacionados a óleo base de refinaria e cera, balanças comerciais e proxies de consumo de uso final são usados para reconstruir o pool de demanda endereçável de parafina por região. Uma vez estabelecidos os totais regionais, eles foram alocados entre os principais usos usando divisões de participação informadas pela intensidade de aplicação e limites típicos de substituição, que foram então testados sob estresse com o feedback das entrevistas.

Para manter o modelo fundamentado, usamos uma lista curta de insumos práticos, incluindo faixas de preço regionais de parafina, indicadores de ciclo de petróleo bruto e óleo base, dependência de importação e sensibilidade a fretes para cera comercializada, e marcadores de produção de uso final da fabricação de embalagens e cuidados pessoais. Para a previsão, foi aplicada análise de cenários em torno de mudanças na configuração das refinarias, choques de política comercial e mudanças de demanda entre graus totalmente refinados e semirrefinados. As suposições de preços foram então suavizadas usando uma etapa de suavização exponencial para evitar reações excessivas a picos isolados. Os resultados foram corroborados com aproximações bottom-up seletivas, como estimativas de volume amostradas de fornecedores e verificações de canal, usando pontos de preço observados para converter sinais de volume em receita quando necessário. Onde os insumos bottom-up estavam incompletos, as lacunas foram tratadas por meio de suposições de participação conservadoras que só foram mantidas depois de corresponderem às restrições regionais de fornecimento e comércio.

Validação de Dados e Ciclo de Atualização

A validação foi realizada por meio de múltiplas passagens que comparam as saídas do modelo com sinais independentes, como totais de comércio regional, mudanças conhecidas de capacidade e direção do movimento de preços, para detectar pontos de inflexão precocemente. Quando uma variação parecia muito grande, revisitamos as suposições de driver, verificamos novamente as referências documentais e recontatamos entrevistados selecionados para confirmar se uma mudança era estrutural ou temporária.

Antes da aprovação final, o conjunto de dados e os cálculos foram revisados por outro analista para confirmar que os insumos, conversões e tratamento de escopo eram consistentes entre regiões e anos. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes paralisações de refinarias, expansões significativas ou deslocamentos de preços sustentados. Pouco antes da entrega, é feita uma última verificação para que os clientes recebam a visão mais atualizada disponível naquele momento.

Comparação do Tamanho do Mercado de Parafina da Mordor Intelligence com Outras Estimativas Publicadas

Os números publicados do mercado de parafina frequentemente variam porque cada fonte define suas próprias regras de inclusão, o momento do ano-base e o tratamento de produtos que estão próximos da parafina na aquisição real. As diferenças também vêm de como os preços são calculados em média entre compras contratuais e à vista, e de se a estimativa segue a realidade do fornecimento de refinaria ou se baseia mais em declarações de uso final.

A principal lacuna vem de se produtos adjacentes, como querosene e vaselina, são contados como parte do pool de receita de parafina, e de como o preço médio de venda é projetado ao longo do tempo durante oscilações do petróleo bruto, sendo esse o ponto em que a Mordor Intelligence conta apenas as vendas de produtos de parafina definidos e mantém a progressão de preços vinculada a faixas de preço regionais observadas e verificações ligadas ao comércio.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,13 bilhões de USD (2026) | |

| Consultoria Global A | 6,74 bilhões de USD (2025) | Utiliza uma cesta de materiais mais ampla que inclui explicitamente parafina de querosene e óleos relacionados, e o ano-base é um ano anterior, o que pode elevar o valor quando os preços estavam mais firmes. |

| Editora Setorial B | 6,88 bilhões de USD (2025) | Baseia-se mais fortemente em cobertura de uso final liderada por cera de parafina e aplica divisões de aplicação mais amplas, enquanto a média de preços e o momento cambial não são claramente explicados, o que pode alterar o total. |

Entre os três valores, a maior parte da dispersão é explicada pela mistura de escopo entre parafina e produtos de refinaria próximos, além do momento do ano-base e do tratamento de preços. Ao manter o modelo ancorado em definições de produto claras, faixas de preço regionais e verificações de comércio e fornecimento, o número final permanece rastreável a insumos que podem ser repetidos e retestados à medida que as condições de mercado mudam.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de parafina?

O tamanho do mercado de parafina é de USD 6,13 bilhões em 2026, com previsão de atingir USD 7,62 bilhões até 2031, registrando um CAGR de 4,45%.

Qual segmento está se expandindo mais rapidamente?

A parafina líquida está crescendo a um CAGR de 5,42%, o mais alto entre os segmentos por tipo até 2031.

Qual aplicação detém a maior participação na receita?

Cosméticos e cuidados pessoais representam 31,48% da receita total em 2025.

Qual região contribui com a maior receita?

A Ásia-Pacífico gerou 46,27% da receita global em 2025.

O que impulsiona a demanda nas embalagens para comércio eletrônico?

O papelão revestido com cera oferece resistência à umidade a baixo custo, essencial para a entrega na última milha e a logística de alimentos congelados.

Como as ceras de base biológica estão impactando o mercado?

As ceras de soja, coco e outras ceras vegetais estão reduzindo a diferença de custo em relação à parafina, pressionando as margens da cera de vela de commodities, especialmente na América do Norte e na Europa.

Página atualizada pela última vez em: