Paraffinmarktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.13 Milliarden US-Dollar |

| Marktgröße (2031) | 7.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.45% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

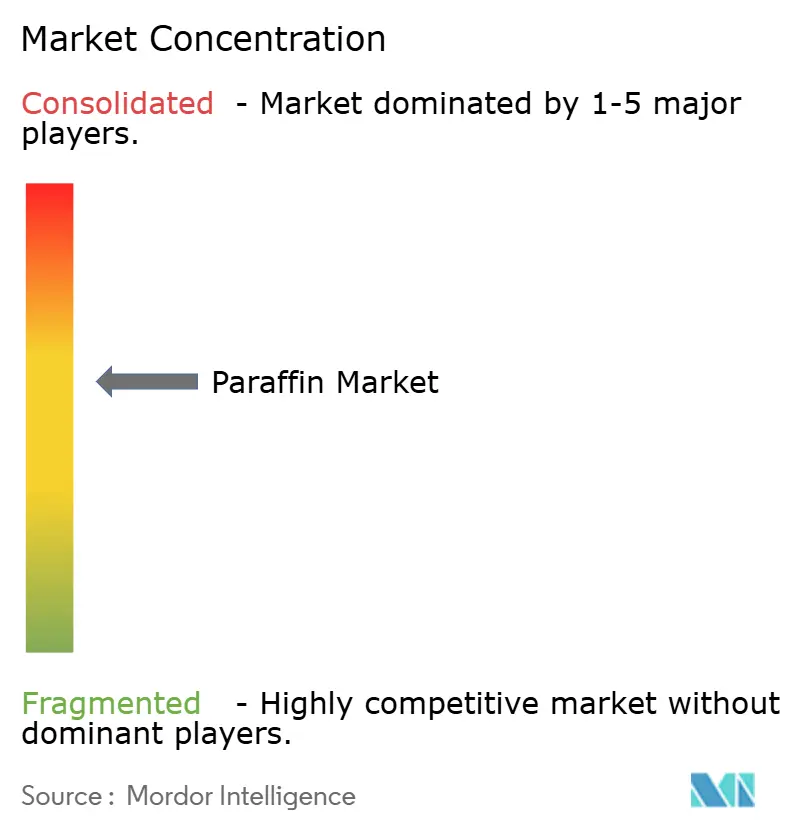

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Paraffinmarktanalyse von Mordor Intelligence

Die Größe des Paraffinmarktes wird im Jahr 2026 auf 6,13 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,62 Milliarden USD erreichen, bei einer CAGR von 4,45 % im Prognosezeitraum (2026–2031). Die Nachfrage verlagert sich zunehmend von handelsüblichem Kerzenwachs hin zu margenstarken Flüssig- und Fischer-Tropsch-(FT-)Qualitäten, auch wenn Kerzen und Verpackungen weiterhin volumenstützende Segmente bleiben. Flüssigparaffin gewinnt auf der Grundlage pharmazeutischer und kosmetischer Formulierungen an Bedeutung, die seinen regulatorischen Zulassungsstatus und seine lange Haltbarkeit schätzen. Hochwertige FT-Wachse erzielen Preisaufschläge dank nahezu null Schwefel- und Aromatengehalt, während Präzisions-Metallgussmodelle Margen sichern, die zwei- bis dreimal höher sind als bei Massenwachs. Gleichzeitig gewinnen biobasierte Substitute an Sichtbarkeit und handelspolitische Maßnahmen formen regionale Lieferketten um, was eine komplexe Wachstumslandschaft für den Paraffinmarkt schafft.

Wesentliche Erkenntnisse des Berichts

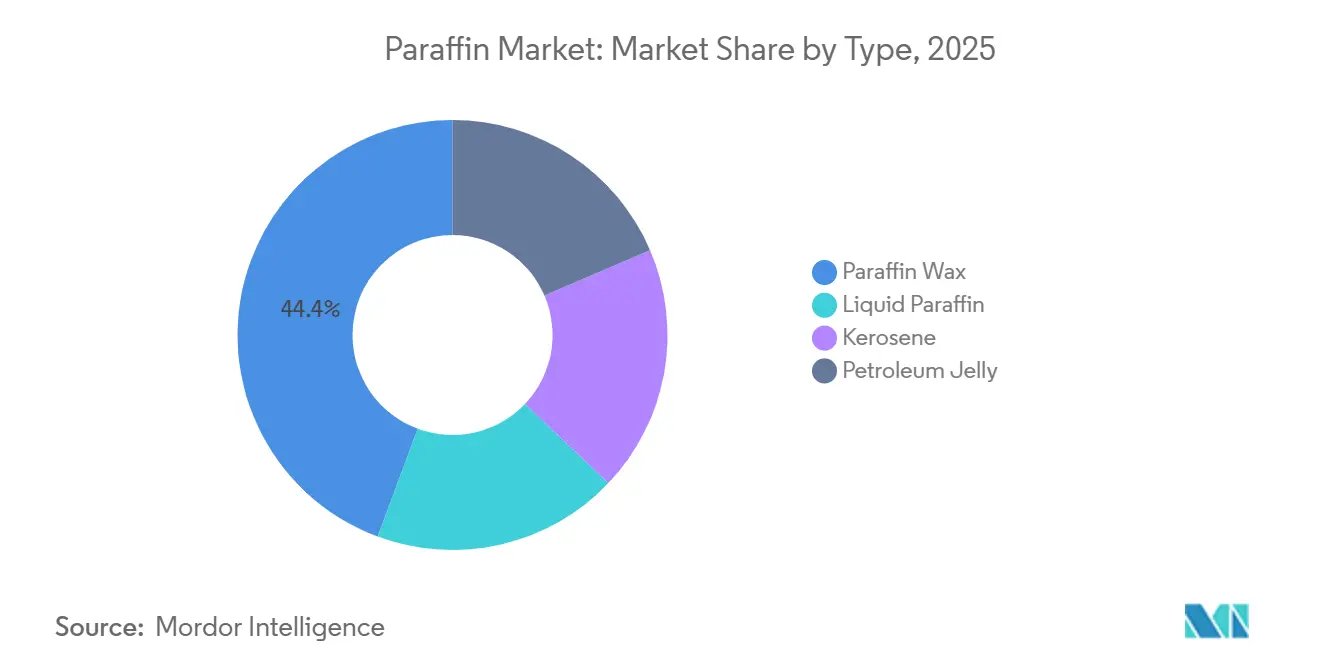

- Nach Typ führte Paraffinwachs mit einem Paraffinmarktanteil von 44,36 % im Jahr 2025, während Flüssigparaffin bis 2031 mit einer CAGR von 5,42 % expandiert.

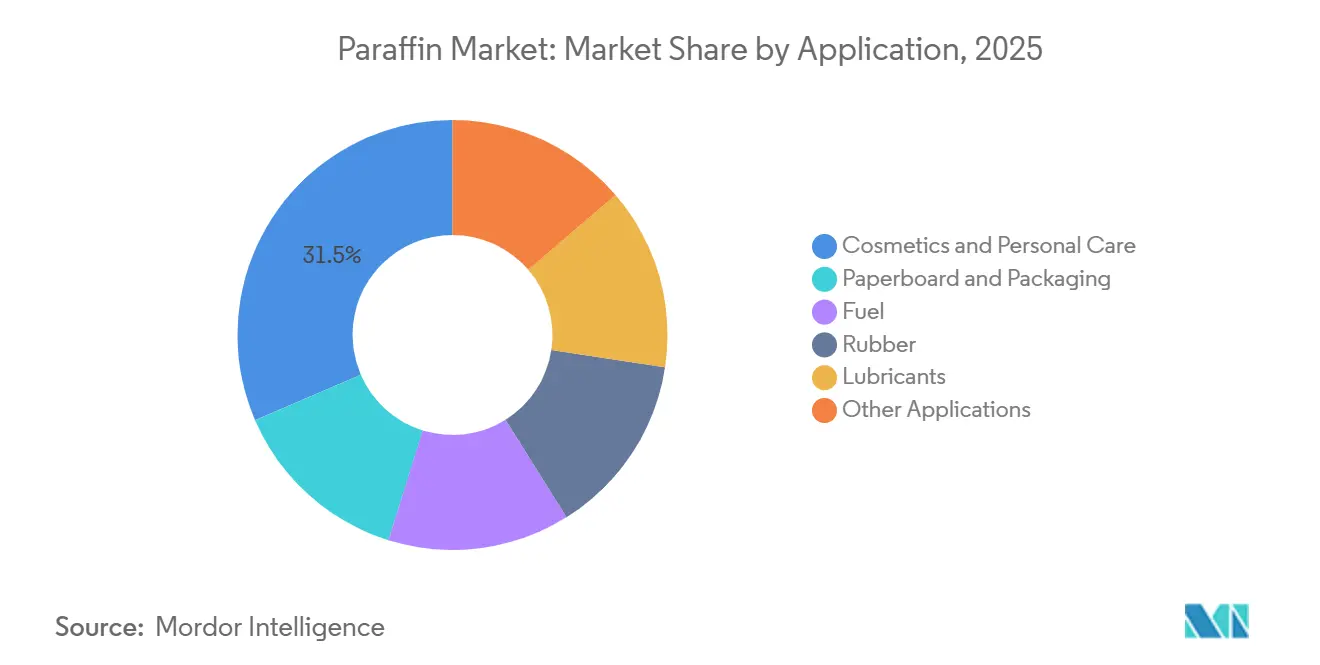

- Nach Anwendung hielt Kosmetik und Körperpflege im Jahr 2025 einen Paraffinmarktanteil von 31,48 %, während Karton und Verpackung bis 2031 mit einer CAGR von 5,54 % vorankommen.

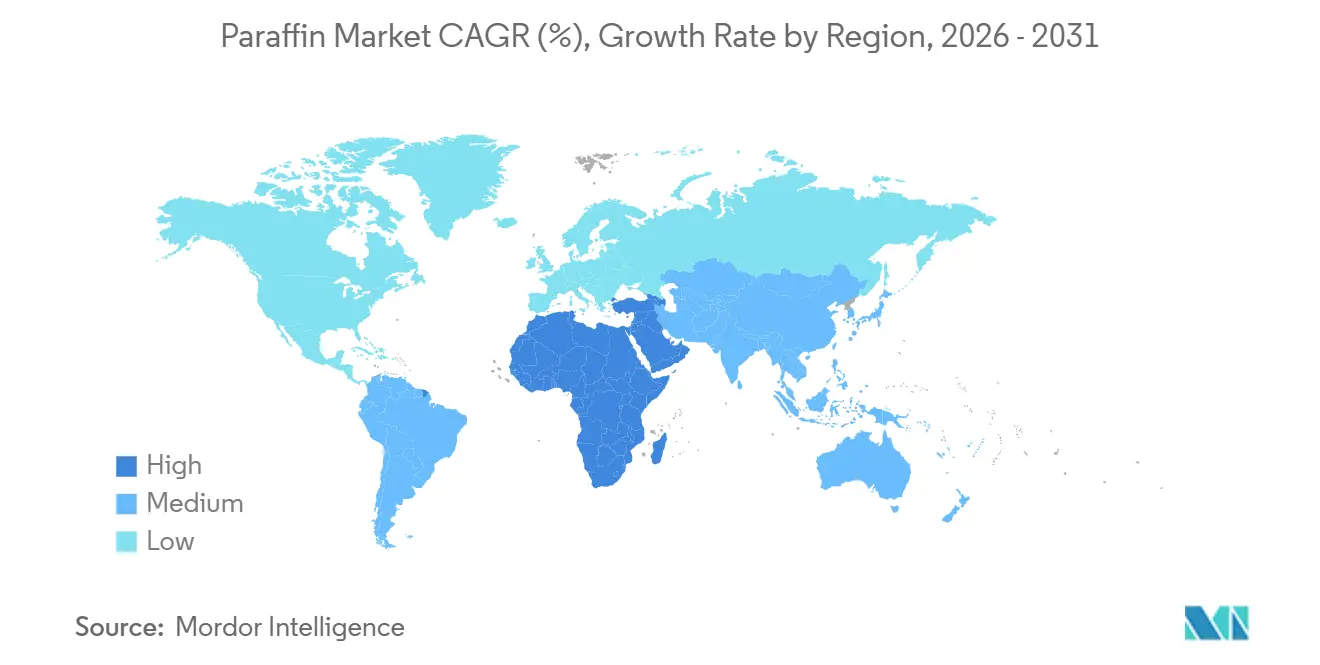

- Nach Geografie entfiel im Jahr 2025 auf den Asien-Pazifik-Raum ein Paraffinmarktanteil von 46,27 %, und die Region Naher Osten und Afrika wird voraussichtlich bis 2031 mit einer CAGR von 5,23 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Paraffinmarkttrends und -einblicke

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Kerzenherstellung | +1.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Körperpflege- und Kosmetikproduktion | +1.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachstum der durch E-Commerce getriebenen Flexverpackung | +1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung hochreiner FT-basierter Qualitäten | +0.8% | Naher Osten, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Einsatz von Paraffinmodellen beim Präzisionsguss | +0.6% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Kerzenherstellung

Paraffin hält trotz wachsendem Wettbewerb durch Soja- und Bienenwachsalternativen einen bedeutenden Anteil am Rohstoffvolumen im globalen Kerzensektor[1]National Candle Association, „Branchenstatistik 2024,” candles.org. Massenmarktmarken bevorzugen Paraffin aufgrund seiner gleichbleibenden Duftentfaltung, geringerer Schmelzpunktschwankungen und seines Preisvorteils gegenüber Pflanzenwachsen. Rohstoffkosten machen einen erheblichen Teil der gesamten Kerzeneinheitsökonomie aus, sodass Hersteller, die Rohwachsverträge mit integrierten Raffinerien absichern, ihre Margen bei Rohölschwankungen schützen können. Nachhaltigkeitspositionierung prägt nun Premiumsegmente, doch wertorientierte und saisonale Linien in Nordamerika und Europa sind weiterhin auf handelsübliches Paraffin angewiesen. Die anhaltende EU-Prüfung von preisgünstigen chinesischen Kerzen erhöht die Versorgungsunsicherheit und motiviert regionale Hersteller zusätzlich, langfristige Wachsverträge abzuschließen.

Ausweitung der Körperpflege- und Kosmetikproduktion, insbesondere in Asien

Die wachsende Mittelschicht im Asien-Pazifik-Raum unterstützt den Verbrauch von Flüssigparaffin in Feuchtigkeitscremes, Lippenbalsamen und Haarpflegeprodukten. BASF hat die Emollientienkapazität in Shanghai ausgebaut, um diesem Trend zu folgen. Flüssigparaffin, das als „Paraffinum liquidum” gelistet ist, erfüllt die EU-Verordnung 1223/2009 und FDA 21 CFR 172.880 und gibt multinationalen Marken die nötige Compliance-Sicherheit, um Formulierungen zu skalieren[2]U.S. Food and Drug Administration, „21 CFR 172.880 – Petrolatum,” fda.gov. Obwohl Clean-Beauty-Narrative Versuche mit Jojobaöl und Sheabutter anstoßen, hält die Kosteneffizienz und mikrobiologische Stabilität von Flüssigparaffin es in massenmarktfähigen SKUs verankert. Etablierte Lieferanten mit vertikal integrierten Raffinerien profitieren von REACH-Vorschriften, die eine vollständige Rückverfolgbarkeit der Raffinierung verlangen und opportunistische Importe einschränken.

Wachstum der durch E-Commerce getriebenen Flexverpackung

Steigende Paketvolumina erhöhen die Nachfrage nach paraffinbeschichtetem Karton, der Feuchtigkeit und rauer Handhabung standhält. Wachsbeschichtungen bieten Feuchtigkeits- und Fettbarrieren bei geringerem Kapitalaufwand als Polyethylen-Kaschierung, insbesondere bei Sonderauflagen. Das Wachstum von Online-Lebensmittelhandel und Meal-Kit-Diensten verstärkt den Verbrauch von FDA-konformen Wachsauskleidungen für Tiefkühlsendungen. Biobasierte Beschichtungen aus Reiskleie- und Sonnenblumenwachsen entstehen, doch Verarbeiter berichten, dass Paraffinlinien aufgrund günstiger Viskositätsprofile schneller laufen. Da der E-Commerce in Asien-Pazifik und Lateinamerika weiter zunimmt, können lokale Engpässe entstehen, wo die Raffinerieinfrastruktur knapp ist, was die Preissetzungsmacht regionaler Paraffinmarktlieferanten stärkt.

Kommerzialisierung hochreiner FT-basierter Paraffinqualitäten

Shell und Sasols Oryx-GTL-Gemeinschaftsunternehmen in Katar liefert FT-Paraffine mit vernachlässigbarem Schwefel- und Aromatengehalt, die pharmazeutische Salben und Lebensmittelkontaktbeschichtungen ermöglichen, die Aufpreise erzielen. ExxonMobils Rückstandsaufwertung in Singapur erweitert ab 2025 die hochreine Versorgung für asiatische Kunden. Die FT-Technologie erfordert milliardenschwere Kapitalinvestitionen und proprietäre Kobalt- oder Eisenkatalysatoren, was den Markteintritt auf Großkonzerne und staatseigene Unternehmen beschränkt. Regulierungsbehörden in Europa und Nordamerika setzen strenge Grenzwerte für polyzyklische aromatische Kohlenwasserstoffe und beschleunigen so die Substitution von konventionellem Rohwachs durch FT-Alternativen. Da Indien und China die Hilfsstoffstandards verschärfen, wird das Nachfragewachstum bei hochreinen Qualitäten voraussichtlich den gesamten Paraffinmarkt übertreffen.

Hemmfaktorenauswirkungsanalyse*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasante Entwicklung biobasierter Wachssubstitute | -0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Volatilität bei rohölbasierten Rohstoffkosten | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| EU-Antidumpingzölle drosseln chinesische Kerzenexporte | -0.5% | Europa, China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Entwicklung biobasierter Wachssubstitute

Cargills NatureWax-Linie liefert Soja-, Kokos-, Palm- und Rapswachse, die sich ohne wesentliche Prozessanpassungen in Behälterkerzen und Wachsschmelzprodukte einfügen. Versuche der Iowa State University zeigen, dass Sojagemische die Brenndauer von Paraffin erreichen können, was die historische Leistungslücke verringert. Warnhinweise nach Californias Proposition 65 für erdölbasierte Kerzen und die EU-Kreislaufwirtschaftsziele lenken die Beschaffung in Richtung erneuerbarer Rohstoffe. Sojapreise sind seit 2024 aufgrund von Effizienzgewinnen bei der Verarbeitung gesunken und untergraben so Paraffins Preisvorteil. Skalierungsbeschränkungen bleiben bestehen, da landwirtschaftliche Rohstoffe Lebensmittel-, Biodiesel- und Wachsnachfrage ausbalancieren müssen, doch Hersteller von handelsüblichem Kerzenwachs sehen sich weiterhin unter Margendruck.

Volatilität bei rohölbasierten Rohstoffkosten

Die Paraffinwachsproduktion hängt von Raffinerie-Schiefer-Entscheidungen ab, die auf Rohölpreise reagieren. Im November 2025 wurden Brent-Rohölpreise durch nachlassende Nachfrage aus China und einen Anstieg des Angebots aus Nicht-OPEC-Quellen beeinflusst. Rohwachs wird häufig zur Kraftstoffmischung umgeleitet, wenn Raffinerierenditen sinken, was sporadische Engpässe auslöst, die unabhängige Verarbeiter unter Druck setzen. Integrierte Großkonzerne wie ExxonMobil und Shell mildern die Volatilität durch interne Rohstoffflüsse, doch Spotkäufer sind mit unberechenbarer Preisgestaltung konfrontiert. Da der Energiewandel die konventionelle Raffineriekapazität im Laufe des Jahrzehnts reduziert, könnten nordamerikanische und europäische Käufer mit längeren Vorlaufzeiten und höheren Frachtkosten konfrontiert werden, was das Risiko für den Paraffinmarkt erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Spezialqualitäten überholen handelsübliches Wachs

Paraffinwachs kontrollierte im Jahr 2025 44,36 % des Paraffinmarktanteils, gestützt durch Kerzenherstellung und Verpackungsbeschichtungen. Das Wachstum dieses Segments bleibt hinter der Expansion der Paraffinmarktgröße zurück, da biobasierte Alternativen zunehmend Marktanteile bei Massenwachs gewinnen. Flüssigparaffin wächst mit einer CAGR von 5,42 %, da Formulierer seine Compliance gemäß FDA 21 CFR 172.880 und EU-Verordnung 1223/2009 schätzen. Hochreine FT-Wachse aus der Oryx-GTL-Anlage erzielen Aufpreise und eignen sich für pharmazeutische und lebensmittelkontaktbezogene Anwendungen, die nahezu null Schwefel erfordern. Vaseline, dominiert von Unilevers Vaseline-Marke, bleibt ein Nischen-, aber stabiles Teilsegment. Kerosin bleibt dem Paraffinmarkt weitgehend untergeordnet, da die Dynamik des Luftfahrtkraftstoffs den größten Teil der Nachfrage antreibt und nicht die Wachsextraktion. Der Kontrast bei den Wachstumsraten zeigt, dass das Volumen zu hochreinen, anwendungsspezifischen Qualitäten tendiert, die Aufpreise rechtfertigen, während handelsübliches Paraffinwachs einer schrittweisen Erosion unterliegt.

Eine wachsende Spezialversorgung verändert die Landschaft zusätzlich. ExxonMobils Prowaxx-Linie umfasst vollraffinierten bis hin zu Rohwachsen und monetarisiert damit die integrierte Wertschöpfungskette. Die REACH-Registrierung in Europa begrenzt den Markteintritt auf Raffinerien mit vollständiger Rohstoffrückverfolgbarkeit. FT-Produktion erfordert milliardenschwere Investitionen und stagniert bei neuen Kapazitäten außerhalb staatlich geförderter oder Großkonzern-Vorhaben. Diese strukturellen Hürden verstärken einen zweigeteilten Paraffinmarkt, in dem Spezialerzeuger ihre Profitabilität steigern, auch wenn Massenvolumina stagnieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Kosmetik führt, Verpackung beschleunigt sich

Kosmetik und Körperpflege erwirtschafteten im Jahr 2025 31,48 % des Paraffinmarktumsatzes. Die okklusiven Eigenschaften von Flüssigparaffin machen es zu einem Grundbestandteil in Feuchtigkeitscremes, Lippenbalsamen und Haarprodukten, insbesondere in der wachsenden Mittelschicht Asiens. Regulatorische Klarheit gemäß FDA- und EU-Vorschriften schützt etablierte Lieferanten und schreckt nicht konforme Importe ab. Karton und Verpackung sind die am schnellsten wachsenden Anwendungen mit einer CAGR von 5,54 %, angekurbelt durch E-Commerce-Logistik, die feuchtigkeitsbeständige Auskleidungen und Wellpappkartons erfordert. Wachsbeschichtungen ermöglichen hohe Liniengeschwindigkeiten und Kosteneinsparungen gegenüber Polymerlaminaten und verschaffen Paraffin Vorteile bei Großserienproduktionen. Kraftstoffanwendungen sind ausgereift, während die Gummiherstellung Paraffin weiterhin zur Verbesserung des Verarbeitungsflusses einsetzt, jedoch mit synthetischen Ölen konkurriert.

Feinguss rundet die kleineren, aber lukrativen Anwendungen ab. Spezialwachsmischungen für Turbinenschaufeln und orthopädische Implantate erzielen das Zwei- bis Dreifache der Margen von Kerzenwachs aufgrund strenger Asche- und Wärmeausdehnungsgrenzwerte. Schmierstoffe und Kabelfüllmassen fügen schrittweise Nachfrage hinzu und nutzen die Stabilität und Isoliereigenschaften von Paraffin. Die Anwendungsmischung zeigt einen gespaltenen Paraffinmarkt: Traditionelle Hochvolumenanwendungen wachsen moderat, während technische Nischen stärkere Gewinne erzielen, die die Gesamtrentabilität verbessern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 46,27 % des Paraffinmarktumsatzes, gestützt durch Chinas Raffineriekapazitäten und Indiens wachsende Kapazitäten. Im ersten Halbjahr 2024 unterstützte Sinopecs Rohöldurchsatz die regionale Wachsverfügbarkeit; Änderungen bei der EU-Mehrwertsteuer schränkten jedoch seine Fähigkeit ein, Exporte zu unterbieten. Indiens Raffinieriesystem produziert Paraffinwachs in Gujarat, Panipat und Barauni. Aufgrund begrenzter inländischer Aufwertungskapazitäten ist das Land jedoch weiterhin auf Spezialimporte angewiesen. Japans ENEOS leitet hochreine Wachse an Elektronik- und Pharmaunternehmen weiter, die gleichbleibende Qualität fordern. Südkorea und ASEAN-Nationen entwickeln sich zu alternativen Drehscheiben, da chinesische Unternehmen die Produktion umleiten, um potenzielle EU-Zölle zu umgehen, und damit regionale Versorgungsnetze umgestalten.

Der Paraffinmarkt im Nahen Osten und Afrika wächst mit einer CAGR von 5,23 %. Saudi-Arabiens nachgelagerte Expansion, Sasols FT-Produktion in Südafrika und reichlich vorhandene schwefelarme Rohstoffe unterstützen wettbewerbsfähige Preise. Shell und Sasols Oryx-GTL-Komplex in Katar liefert hochreine Wachse, die globale pharmazeutische Spezifikationen erfüllen. Nordamerika und Europa wachsen langsamer, weisen jedoch aufgrund von Spezialanwendungen, die Qualität und Compliance schätzen, einen höheren Pro-Kopf-Verbrauch auf. ExxonMobils Hydrocrackerupgrades in Singapur und Rotterdam fügen Gruppe-II-Kapazität hinzu und stärken die Versorgung mit hochreinen Wachsen für beide Regionen. Südamerika, angeführt von Brasiliens Petrobras, bietet inkrementelles Wachstum, das mit der wirtschaftlichen Entwicklung verbunden ist, während Afrika, jenseits von Südafrika, sich auf Exporte nach Europa konzentriert.

Die geografische Aufteilung veranschaulicht einen Paraffinmarkt, in dem das Volumenwachstum auf den Asien-Pazifik-Raum und den Nahen Osten konzentriert ist, während Nordamerika und Europa die Rentabilität über Spezialqualitäten anstreben. Die Komplexität der Lieferketten wird zunehmen, da sich Handelspolitiken weiterentwickeln, weshalb regionale Integration und Logistikfähigkeiten entscheidend für die Wertschöpfung sind.

Regulatorisches Umfeld

Paraffinprodukte unterliegen länderübergreifenden Compliance-Anforderungen im Zusammenhang mit chemischer Registrierung, Reinheit und Sicherheit im Endgebrauch, insbesondere in angrenzenden Bereichen wie Kosmetik, Lebensmittelkontakt und Pflanzenschutz. In der Europäischen Union unterliegen Paraffinwachse den REACH-Registrierungsanforderungen der ECHA, und laufende Beschränkungsverfahren für verwandte Stoffe wie chlorierte Paraffine erhöhen den Daten- und Dokumentationsaufwand für Importeure und nachgelagerte Anwender.

Im April 2026 erließ die Europäische Kommission die Durchführungsverordnung (EU) 2026/870 zur Erneuerung der Genehmigung von Paraffinöl (CAS 8042-47-5) gemäß Verordnung (EG) Nr. 1107/2009, mit einem technischen Höchstgehalt von 0,3 mg/kg für PAK (PAK4 und PAK8). Dies verstärkt die Nachfrage nach PAK-armer Raffination und Prüfung. In China wurde GB/T 1202-2025 (Paraffinwachs in Schuppenform) im Oktober 2025 veröffentlicht und tritt am 1. Mai 2026 in Kraft, wodurch Hersteller ihre Produktion und Chargenbildung an den aktualisierten nationalen Standard anpassen müssen. In den Vereinigten Staaten beziehen sich Anwendungen mit Lebensmittelkontakt weiterhin auf FDA-Anforderungen wie 21 CFR 175.250 für synthetisches Paraffin, während die EPA im März 2023 40 CFR 180.910 aktualisierte, um Rückstände von Paraffin- und Kohlenwasserstoffwachsen, die als inerte Bestandteile in Pestizidformulierungen verwendet werden, von Toleranzanforderungen zu befreien, was die fortgesetzte Nutzung dort unterstützt, wo eine regulatorische Freigabe erforderlich ist.

Wertschöpfungskettenanalyse

Die Paraffin-Wertschöpfungskette beginnt mit der Rohölraffination und der Grundölproduktion, wobei Slack Wax als Nebenprodukt von Schmierstoffdestillaten entsteht. Slack Wax wird dann zu Verarbeitern für die Entölung (Lösungsmittel- oder Schmelzkristallisation) transportiert, gefolgt von Hydrotreating und Hydrofinishing zur Reduzierung von Schwefel, Aromaten und Geruch, bevor es in vollraffinierte, halbraffinierte oder spezielle Produkte wie flüssiges Paraffin und technische Mischungen eingestuft wird. Höherreine Ströme unterstützen auch pharmazeutische Anwendungen und Anwendungen mit Lebensmittelkontakt.

Zu den vorgelagerten Akteuren gehören integrierte Raffinerien und GTL-Hersteller (zum Beispiel ExxonMobil, Shell, Sasol, Sinopec, CNPC, ENEOS und CEPSA), während regionale Spezialisten und Wiederaufbereiter (darunter Akteure wie Polwax) Qualitäten für Kerzen, Verpackungen, Kosmetik, Gummi, Schmierstoffe und Feinguss umwandeln und anpassen. Wesentliche Einschränkungen bestehen sowohl bei Rohstoffen als auch in der Logistik. Die Verfügbarkeit von Slack Wax hängt von Entscheidungen zur Raffineriezusammensetzung und der breiteren Verschiebung weg von Grundölen der Gruppe I hin zu Gruppe II/III ab, was die Slack-Wax-Ausbeute verringert und das Angebot für unabhängige Wachsverarbeiter verknappt. Auf der Vertriebsseite erfordert Paraffin saubere, dedizierte, häufig beheizte Lagerung und Transport, um Kontamination zu verhindern und die Erstarrung zu steuern, was die Sensibilität der Lieferkosten erhöht und die Leistung von Häfen und Binnenterminals zu einem wiederkehrenden Risikofaktor für importabhängige Märkte macht. Bei regulierten Endanwendungen steigen die Markteintrittsbarrieren weiter, da lebensmitteltaugliche und pharmanahe Qualitäten von Hydrofinishing-Fähigkeiten sowie kontinuierlicher analytischer Qualitätskontrolle abhängen, was begrenzt, wie schnell neue Lieferquellen qualifiziert werden können.

Wettbewerbslandschaft

Der globale Paraffinmarkt ist von moderater Fragmentierung geprägt. Biobasierte Lieferanten erodieren den Marktanteil für handelsübliches Kerzenwachs und bieten erneuerbare Rohstoffe, die nachhaltigkeitsorientierte Käufer ansprechen. Die EU-Antidumping-Prüfung chinesischer Kerzen könnte Exporteure zur Verlagerung veranlassen und die Wachsnachfrage in Richtung ASEAN-Raffinerien verschieben. Strategische Maßnahmen konzentrieren sich auf den Ausbau von Kapazitäten und technologische Führerschaft. Kleinere Innovatoren fokussieren sich auf Nischenwerte. Da das Spezialwachstum die Rentabilitätslücken ausweitet, werden Massengutanbieter einem Konsolidierungsdruck ausgesetzt sein, sofern sie sich nicht in der Wertschöpfungskette nach oben bewegen.

Führende Unternehmen der Paraffinbranche

China Petroleum & Chemical Corporation (Sinopec)

Exxon Mobil Corporation

China National Petroleum Corporation (CNPC)

Shell plc

Sasol Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf hochreine und anwendungsspezifische Qualitäten, bei denen regulatorische Schwellenwerte und Kundenspezifikationen den Kreis geeigneter Lieferanten einschränken. Die Erneuerung der EU-Genehmigung für Paraffinöl im April 2026 im Rahmen der Durchführungsverordnung (EU) 2026/870, einschließlich einer Obergrenze von 0,3 mg/kg für PAK (PAK4 und PAK8) in technischem Material, erhöht den kommerziellen Wert von PAK-armer Aufbereitung, dokumentierter Rückverfolgbarkeit und validierter Prüfung für Lieferanten, die auf europaorientierte Wertschöpfungsketten abzielen. In China schafft das Inkrafttreten von GB/T 1202-2025 am 1. Mai 2026 ebenfalls Raum für Lieferanten, die eine konsistente Konformität mit den aktualisierten nationalen Spezifikationen nachweisen können, insbesondere für industrielle und Verpackungsanwendungen, bei denen Standardisierung die Qualifizierungsreibung verringert.

Kapazitätserweiterungen und nachgelagerte Materialverschiebungen eröffnen Freiräume im industriellen und verpackungsbezogenen Nachfragebereich, insbesondere in Asien. Im April 2026 nahm Kimia Farayand Razi eine neue Produktionslinie für industrielles Paraffin in Betrieb, die die Lieferkapazität um über 20 % erhöhte und auf Textil- und Holzanwendungen abzielt, was auf aktive Investitionen zur Bedienung von Nicht-Kerzen-Industriesegmenten hindeutet. In Indien unterstreichen Vorschläge für Kapazitäten für chloriertes Paraffinwachs, wie ein Plan vom März 2026 für eine Anlage mit 50 TPD in Alwar, die lokale Fertigungsnachfrage für PVC und verwandte Anwendungen, die regionale Beschaffungsmuster für paraffinbasierte Produkte neu gestalten können. Im Bereich Verpackung erhöht die EU-Verordnung über Verpackungen und Verpackungsabfälle (Verordnung (EU) 2025/40), die am 12. August 2026 in Kraft tritt, zusammen mit den 2026 veröffentlichten Leitlinien der Europäischen Kommission, die Compliance- und Dokumentationsanforderungen für Verpackungsmaterialien und steigert die Nachfrage nach qualifizierten Lieferanten, die konsistente, konforme Wachsbeschichtungen und Additive in regulierte Verpackungslieferketten liefern können.

Aktuelle Branchenentwicklungen

- Mai 2026: PetroChina (CNPC) legte eine Patentanmeldung (CN121975337A) offen, die eine wasserdichte Wachsformulierung für Holzwerkstoffplatten abdeckt, welche Paraffin mit Polymeren und Vernetzungsmitteln verwendet. Die Anmeldung deutet auf laufende F&E hin, die auf leistungsdifferenzierte paraffinbasierte Lösungen in Anwendungen für technisches Holz und Baumaterialien abzielt, bei denen Feuchtigkeitsbeständigkeit und Verarbeitungskompatibilität die spezifikationsgetriebene Nachfrage beeinflussen.

- September 2025: Farabi Petrochemicals eröffnete seine vierte integrierte LAB-Anlage in Yanbu, Saudi-Arabien, mit einer zusätzlichen Kapazität von 120.000 t/Jahr, wodurch die n-Paraffin-Plattform gestärkt wurde. Die Erweiterung schafft mehr Integrationsmöglichkeiten für paraffinbezogene Wertschöpfungsketten in der Region und unterstützt größere, zuverlässigere Lieferpositionen für Kunden, die Paraffin-Rohstoffe und -Derivate beziehen.

- April 2024: Exxon Mobil Corporation führte die Wachsproduktmarke Prowaxx ein, um die Benennung über sein Portfolio an vollraffinierten, halbraffinierten und Slack-Wax-Produkten zu vereinheitlichen. Eine einheitliche Markenarchitektur vereinfacht die Kundenauswahl über Anwendungen wie Verpackungen und industrielle Nutzungen hinweg und unterstützt die breitere Kommerzialisierung differenzierter Qualitäten innerhalb des Wachsangebots von ExxonMobil.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der Paraffinmarkt als der Wert definiert, der aus dem Verkauf von Paraffinprodukten generiert wird, die als funktionale Bestandteile oder Inputs in industriellen und konsumbezogenen Endanwendungen eingesetzt werden, und er wird in Umsatzwerten zum Zeitpunkt des ersten kommerziellen Verkaufs gemessen.

Abgrenzungen des Anwendungsbereichs: Wir schließen nachgelagerte Fertigprodukte aus, bei denen Paraffin nur einen geringen Bestandteil darstellt (zum Beispiel Markenkerzen oder Kosmetika), und wir schließen auch interne Übertragungen aus, die keinen Marktverkauf darstellen.

Übersicht der Segmentierung

- Nach Typ

- Paraffinwachs

- Flüssigparaffin

- Kerosin

- Vaseline

- Nach Anwendung

- Kosmetik und Körperpflege

- Karton und Verpackung

- Kraftstoff

- Gummi

- Schmierstoffe

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die anfängliche Faktenbasis zu Paraffinangebot, Nachfrageanwendungen und Preisentwicklung aufzubauen, bevor jegliche Modellierungsannahmen festgelegt wurden. Wir bezogen uns auf öffentliche und offizielle Quellen wie Energie- und Petrochemiestatistiken der Internationalen Energieagentur, Raffinerie- und Rohöllieferdaten der US-amerikanischen Energy Information Administration, internationale Handelsströme von UN Comtrade sowie Zoll- und Tarifklassifizierungshinweise der Weltzollorganisation.

Wir prüften auch technische und anwendungsbezogene Hinweise aus Quellen wie fachbegutachteten Artikeln zu Wachseigenschaften und Formulierungsanforderungen sowie Normen und Sicherheitshinweise, die zulässige Qualitäten in Endanwendungen beeinflussen. Dies wurde durch Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichterstattung unterstützt, um Kapazitätsveränderungen, Integrationsgrade und Produktmix zu verfolgen. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzen und Patentdatenbanken genutzt, um Herstellerpräsenzen und Produktschwerpunkte gegenzuprüfen. Die hier aufgeführten Sekundärquellen sind beispielhaft, und viele weitere Referenzen wurden verwendet, um Datenpunkte während der Arbeit zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung dessen, was die realisierte Nachfrage und Preisgestaltung bei Paraffin antreibt, wo die Verfügbarkeit von Raffinerienebenprodukten und die Qualitätsmischung das Angebotsbild schnell verändern können. Wir sprachen mit einer Mischung aus Herstellern, Vertriebshändlern und großen Endanwendern in Verpackung, Körperpflege und industriellen Anwendungen. Anschließend glichen wir diese Eingaben mit Sekundärsignalen ab, um Lücken bei Auslastung, Importabhängigkeit und typischen Vertragsstrukturen über Regionen hinweg zu schließen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 14 % | APAC: 37 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 28 % | EMEA: 37 % |

| Kleinere Akteure: 16 % | Manager: 58 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Signale zu Raffinerie-Grundöl- und wachsbezogenem Durchsatz, Handelsbilanzen und Endverbrauchsindikatoren verwendet werden, um den adressierbaren Paraffin-Nachfragepool nach Region zu rekonstruieren. Nach Festlegung der regionalen Gesamtwerte wurden diese anhand von Anteilsverteilungen auf die wichtigsten Anwendungen aufgeteilt, die von der Anwendungsintensität und typischen Substitutionsgrenzen bestimmt wurden, und anschließend mit Interviewfeedback stresstestet.

Um das Modell fundiert zu halten, verwendeten wir eine kurze Liste praktischer Eingaben, darunter regionale Paraffinpreisbänder, Rohöl- und Grundölzyklusindikatoren, Importabhängigkeit und Frachtempfindlichkeit für gehandeltes Wachs sowie Endverbrauchsindikatoren aus der Verpackungs- und Körperpflegeproduktion. Für die Prognose wurde eine Szenarioanalyse zu Veränderungen der Raffineriekonfiguration, Handelspolitikschocks und Nachfrageverschiebungen zwischen vollraffinierten und halbraffinierten Qualitäten angewendet. Preisannahmen wurden anschließend mit einem exponentiellen Glättungsschritt geglättet, um eine Überreaktion auf einmalige Spitzen zu vermeiden. Die Ergebnisse wurden mit selektiven Bottom-up-Näherungen abgeglichen, wie zum Beispiel stichprobenartigen Lieferantenvolumenschätzungen und Kanalprüfungen, wobei beobachtete Preispunkte verwendet wurden, um Volumensignale bei Bedarf in Umsatz umzurechnen. Wo Bottom-up-Eingaben unvollständig waren, wurden Lücken durch konservative Anteilsannahmen behandelt, die nur beibehalten wurden, wenn sie mit den regionalen Angebots- und Handelsbeschränkungen übereinstimmten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Durchgänge, bei denen Modellergebnisse mit unabhängigen Signalen wie regionalen Handelssummen, bekannten Kapazitätsveränderungen und Preisbewegungsrichtungen verglichen wurden, um Bruchpunkte frühzeitig zu erkennen. Wenn eine Abweichung zu groß erschien, überprüften wir die Treiberannahmen erneut, kontrollierten die Sekundärreferenzen erneut und kontaktierten ausgewählte Interviewpartner erneut, um zu bestätigen, ob eine Verschiebung struktureller oder vorübergehender Natur war.

Vor der endgültigen Freigabe wurde der Datensatz und die Berechnungen von einem weiteren Analysten überprüft, um zu bestätigen, dass Eingaben, Umrechnungen und die Behandlung des Anwendungsbereichs über Regionen und Jahre hinweg konsistent waren. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie große Raffinerieschließungen, größere Erweiterungen oder anhaltende Preisverwerfungen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Paraffin von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zum Paraffinmarkt variieren häufig, da jede Quelle ihre eigenen Einbeziehungsregeln, den Zeitpunkt des Basisjahres und die Behandlung von Produkten festlegt, die im tatsächlichen Beschaffungswesen nahe an Paraffin liegen. Unterschiede ergeben sich auch daraus, wie Preise über Vertrags- und Spotkäufe hinweg gemittelt werden, und davon, ob die Schätzung der Realität des Raffinerieangebots folgt oder sich stärker auf Angaben zum Endverbrauch stützt.

Die Hauptlücke ergibt sich daraus, ob angrenzende Produkte wie Kerosin und Vaseline als Teil des Paraffin-Umsatzpools gezählt werden, und wie der durchschnittliche Verkaufspreis während Rohölschwankungen fortgeschrieben wird, wobei Mordor Intelligence nur definierte Paraffinproduktverkäufe zählt und die Preisentwicklung an beobachtete regionale Preisbänder und handelsbezogene Prüfungen bindet.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,13 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 6,74 Mrd. USD (2025) | Verwendet einen breiteren Materialkorb, der explizit Kerosinparaffin und verwandte Öle einschließt, und das Basisjahr liegt ein Jahr früher, was den Wert erhöhen kann, wenn die Preise fester waren. |

| Branchenverlag B | 6,88 Mrd. USD (2025) | Stützt sich stärker auf eine von Paraffinwachs geprägte Endverbrauchsabdeckung und wendet breitere Anwendungsaufteilungen an, während die Preismittelung und der Zeitpunkt der Währungsumrechnung nicht klar erläutert werden, was den Gesamtwert verschieben kann. |

Bei den drei Zahlen wird der Großteil der Abweichung durch die Vermischung des Anwendungsbereichs zwischen Paraffin und benachbarten Raffinerieprodukten sowie durch den Zeitpunkt des Basisjahres und die Preisbehandlung erklärt. Indem das Modell an klaren Produktdefinitionen, regionalen Preisbändern sowie Handels- und Angebotsprüfungen verankert bleibt, bleibt die Endzahl auf Eingaben rückführbar, die bei sich ändernden Marktbedingungen wiederholt und erneut getestet werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Paraffinmarktes?

Die Paraffinmarktgröße beträgt im Jahr 2026 6,13 Milliarden USD, mit einer Prognose, bis 2031 7,62 Milliarden USD zu erreichen, bei einer registrierten CAGR von 4,45 %.

Welches Segment wächst am schnellsten?

Flüssigparaffin wächst mit einer CAGR von 5,42 %, dem höchsten Wert unter den Typsegmenten bis 2031.

Welche Anwendung hat den größten Umsatzanteil?

Kosmetik und Körperpflege machen im Jahr 2025 31,48 % des Gesamtumsatzes aus.

Welche Region trägt am meisten zum Umsatz bei?

Der Asien-Pazifik-Raum erwirtschaftete im Jahr 2025 46,27 % des globalen Umsatzes.

Was treibt die Nachfrage in der E-Commerce-Verpackung an?

Wachsbeschichteter Karton bietet eine kostengünstige Feuchtigkeitsbeständigkeit, die für die Lieferung auf der letzten Meile und die Tiefkühllogistik unerlässlich ist.

Wie wirken sich biobasierte Wachse auf den Markt aus?

Soja-, Kokos- und andere Pflanzenwachse verringern den Kostenabstand zu Paraffin und setzen die Margen für handelsübliches Kerzenwachs unter Druck, insbesondere in Nordamerika und Europa.

Seite zuletzt aktualisiert am: