Tamaño y Participación del Mercado de Parafina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.45% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

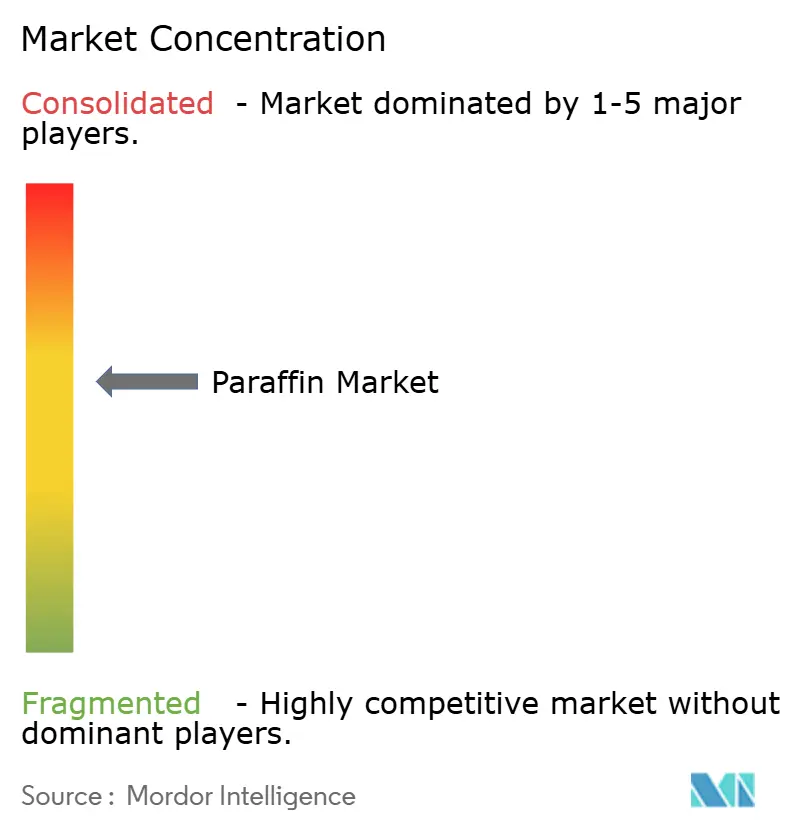

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Parafina por Mordor Intelligence

El tamaño del mercado de parafina se estima en 6.130 millones de USD en 2026, y se espera que alcance los 7.620 millones de USD en 2031, a una CAGR del 4,45% durante el período de previsión (2026-2031). La demanda continúa alejándose de la cera de parafina básica de uso general hacia grados líquidos y Fischer-Tropsch (FT) de mayor margen, incluso cuando las velas y el embalaje siguen siendo anclas de volumen. La parafina líquida está ganando terreno gracias a las formulaciones farmacéuticas y cosméticas que valoran su aprobación regulatoria y su larga vida útil. Las ceras FT de primera calidad capturan incrementos de precio gracias a su contenido casi nulo de azufre y aromáticos, mientras que los patrones de fundición de metales de precisión aseguran márgenes de dos a tres veces superiores a los de la cera a granel. Al mismo tiempo, los sustitutos de base biológica están ganando visibilidad y las medidas comerciales están remodelando las cadenas de suministro regionales, creando un complejo panorama de crecimiento para el mercado de parafina.

Conclusiones Clave del Informe

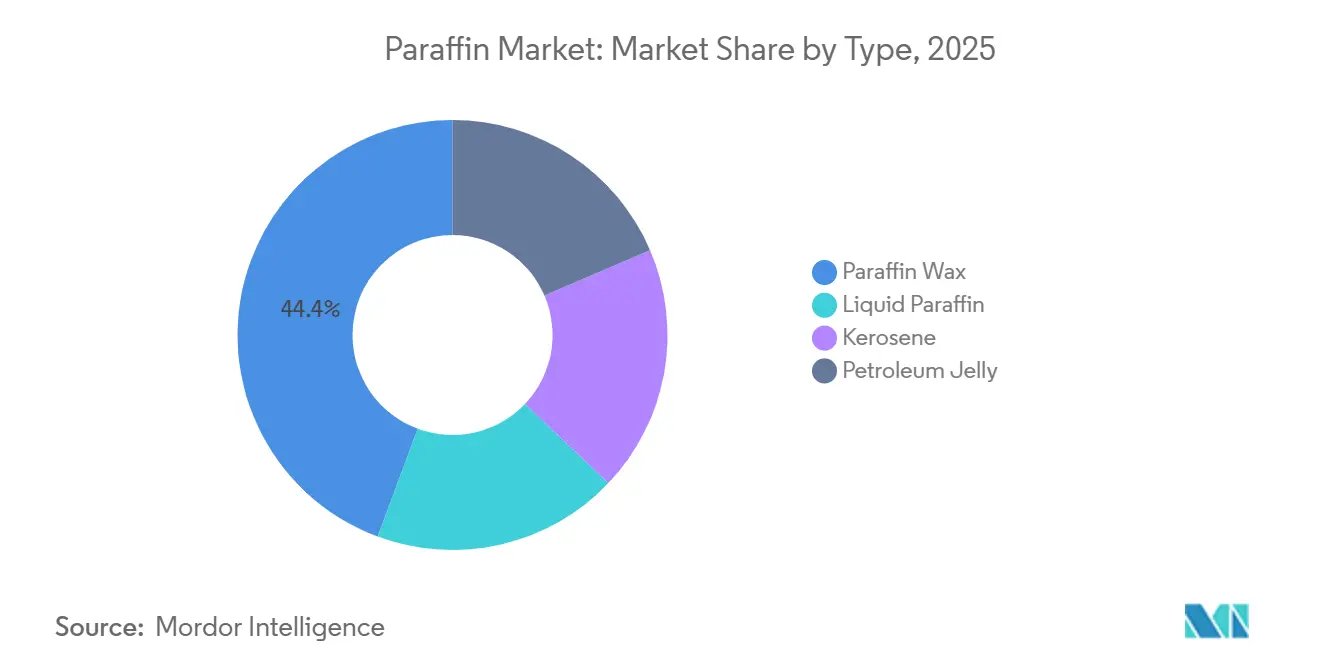

- Por tipo, la cera de parafina lideró con el 44,36% de la participación del mercado de parafina en 2025, mientras que la parafina líquida se expande a una CAGR del 5,42% hasta 2031.

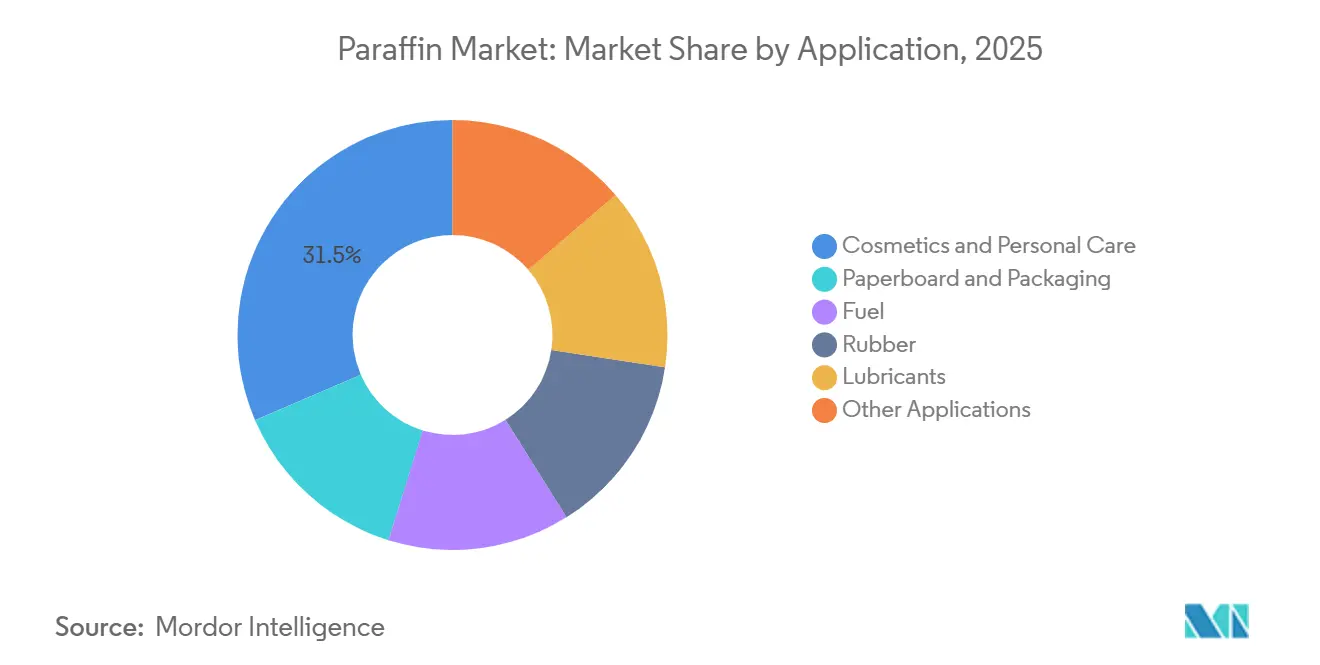

- Por aplicación, los cosméticos y el cuidado personal representaron el 31,48% de la participación del mercado de parafina en 2025, mientras que el cartón y el embalaje avanzan a una CAGR del 5,54% hasta 2031.

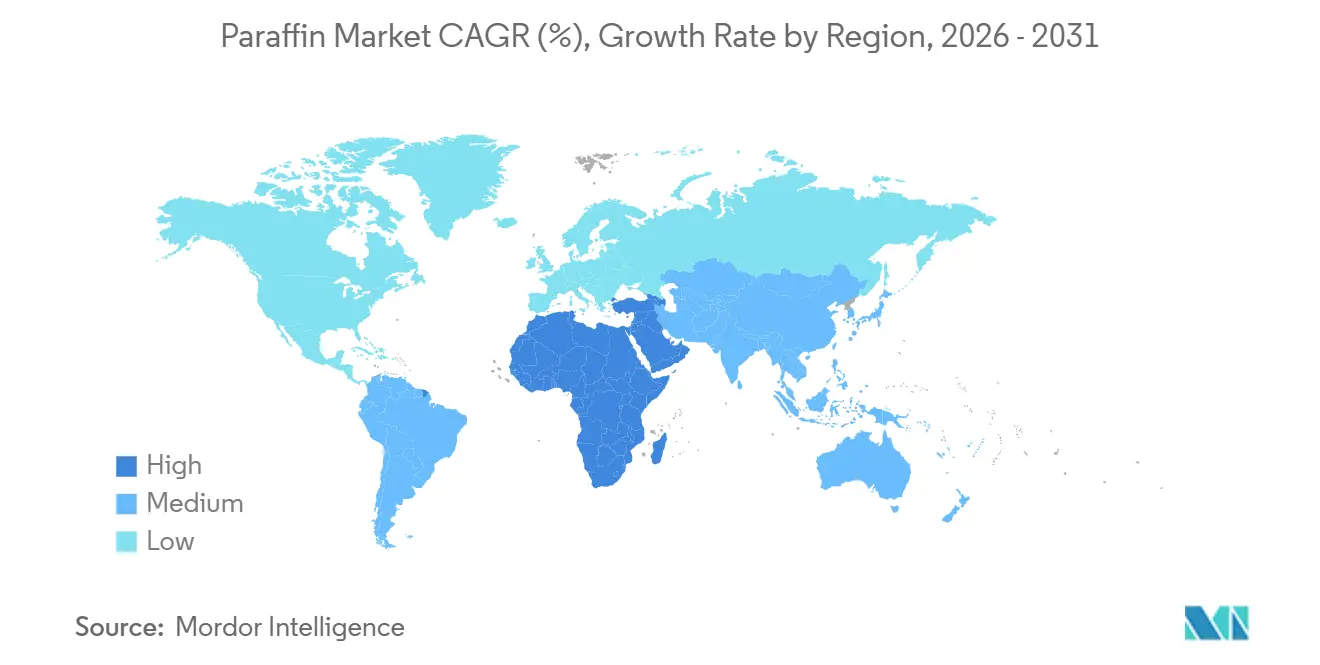

- Por geografía, Asia-Pacífico representó el 46,27% de la participación del mercado de parafina en 2025, y se prevé que la región de Oriente Medio y África crezca a una CAGR del 5,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Parafina

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la demanda de la fabricación de velas | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Expansión de la producción de cuidado personal y cosméticos | +1.5% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Crecimiento del embalaje flexible impulsado por el comercio electrónico | +1.3% | Global | Corto plazo (≤ 2 años) |

| Comercialización de grados ultra-puros basados en FT | +0.8% | Oriente Medio, América del Norte, Europa | Largo plazo (≥ 4 años) |

| Adopción de patrones de parafina en fundición de precisión | +0.6% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de la Fabricación de Velas

La parafina conserva una participación significativa del volumen de materias primas en el sector global de velas a pesar de la creciente competencia de las alternativas de cera de soja y cera de abeja[1]Asociación Nacional de Velas, "Estadísticas del Sector 2024," candles.org. Las marcas de mercado masivo prefieren la parafina por su consistencia en la proyección del aroma, la menor variación en el punto de fusión y su ventaja de precio sobre las ceras vegetales. Los costos de las materias primas representan una porción significativa de la economía unitaria total de las velas, por lo que los productores que aseguran contratos de cera slack con refinadores integrados pueden proteger sus márgenes durante las fluctuaciones del crudo. El posicionamiento en sostenibilidad ahora da forma a los segmentos premium, aunque las líneas de nivel básico y estacionales en América del Norte y Europa todavía dependen de la parafina básica. El continuo escrutinio de la UE sobre las velas chinas de bajo precio agrega incertidumbre en el suministro, lo que motiva aún más a los fabricantes regionales a asegurar contratos de cera a largo plazo.

Expansión de la Producción de Cuidado Personal y Cosméticos, Especialmente en Asia

La expansión de la clase media en Asia-Pacífico sostiene el consumo de parafina líquida en hidratantes, bálsamos labiales y productos para el cuidado del cabello. BASF amplió su capacidad de emolientes en Shanghái para alinearse con esta trayectoria. La parafina líquida, catalogada como "paraffinum liquidum", cumple con el Reglamento UE 1223/2009 y la norma FDA 21 CFR 172.880, lo que otorga a las marcas multinacionales la confianza regulatoria para escalar formulaciones[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "21 CFR 172.880 – Petrolato," fda.gov . Aunque las narrativas de belleza limpia impulsan pruebas con aceite de jojoba y manteca de karité, la rentabilidad y la estabilidad microbiológica de la parafina líquida la mantienen integrada en los SKU del mercado masivo. Los proveedores establecidos con refinerías verticalmente integradas se benefician de las normas REACH que exigen trazabilidad completa del refinado, lo que limita las importaciones oportunistas.

Crecimiento del Embalaje Flexible Impulsado por el Comercio Electrónico

El aumento en el volumen de paquetes eleva la demanda de cartón recubierto de parafina que resiste la humedad y el manejo brusco. Los recubrimientos de cera ofrecen barreras contra la humedad y la grasa con menor intensidad de capital que la laminación de polietileno, especialmente para tiradas personalizadas. El crecimiento de la compra de comestibles en línea y los kits de comida amplifica el consumo de revestimientos de cera conformes con la FDA para envíos de productos congelados. Los recubrimientos de base biológica derivados de cera de salvado de arroz y girasol están emergiendo, aunque los convertidores informan que las líneas de parafina operan más rápido gracias a sus favorables perfiles de viscosidad. A medida que el comercio electrónico se profundiza en Asia-Pacífico y América Latina, pueden surgir escaseces localizadas donde la infraestructura de refinación es escasa, lo que fortalece el poder de fijación de precios para los proveedores regionales del mercado de parafina.

Comercialización de Grados de Parafina Ultra-Puros Basados en FT

La empresa conjunta Oryx GTL de Shell y Sasol en Catar suministra parafinas FT con azufre y aromáticos insignificantes, lo que permite ungüentos farmacéuticos y recubrimientos de contacto alimentario que obtienen precios premium. La actualización de Residuos de ExxonMobil en Singapur amplía el suministro de alta pureza para los clientes asiáticos a partir de 2025. La tecnología FT requiere desembolsos de capital de varios miles de millones de dólares y catalizadores propietarios de cobalto o hierro, lo que limita la entrada de competidores a las supermajors y las empresas estatales. Los reguladores en Europa y América del Norte establecen umbrales estrictos para los hidrocarburos aromáticos policíclicos, acelerando la sustitución desde la cera slack convencional hacia las alternativas FT. A medida que India y China endurecen los estándares de excipientes, se espera que el crecimiento de la demanda de grados ultra-puros supere al del mercado de parafina en general.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido desarrollo de sustitutos de cera de base biológica | -0.9% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Volatilidad en los costos de las materias primas derivadas del crudo | -0.7% | Global | Corto plazo (≤ 2 años) |

| Derechos antidumping de la UE que limitan las exportaciones chinas de velas | -0.5% | Europa, China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido Desarrollo de Sustitutos de Cera de Base Biológica

La línea NatureWax de Cargill suministra ceras de soja, coco, palma y colza que encajan en las velas en recipiente y los melts de cera sin grandes ajustes en el proceso. Los ensayos de la Universidad Estatal de Iowa muestran que las mezclas de cera de soja pueden igualar el tiempo de combustión de la parafina, reduciendo la brecha de rendimiento histórica. Las advertencias de la Proposición 65 de California sobre las velas de origen petrolífero y los objetivos de economía circular de la UE orientan las compras hacia los productos renovables. Los costos de la cera de soja han disminuido desde 2024 gracias a las mejoras en la eficiencia del procesamiento, erosionando la ventaja de precio de la parafina. Persisten restricciones de escala, ya que las materias primas agrícolas deben equilibrar la demanda alimentaria, de biodiésel y de cera, aunque los productores de cera de parafina básica siguen enfrentando presión sobre los márgenes.

Volatilidad en los Costos de las Materias Primas Derivadas del Crudo

La producción de cera de parafina depende de las decisiones sobre la composición de la refinería, las cuales responden a los precios del crudo. En noviembre de 2025, los precios del crudo Brent se vieron influenciados por la disminución de la demanda de China y un repunte en la oferta proveniente de fuentes no pertenecientes a la OPEP. La cera slack frecuentemente se desvía hacia la mezcla de combustibles cuando los márgenes de refinación se reducen, lo que genera escaseces esporádicas que presionan a los procesadores independientes. Los grandes conglomerados integrados como ExxonMobil y Shell mitigan la volatilidad a través de flujos internos de materias primas, pero los compradores en el mercado spot enfrentan precios erráticos. A medida que la transición energética reduce la capacidad de refinación convencional a lo largo de la década, los compradores de América del Norte y Europa podrían enfrentar plazos de entrega más largos y mayores costos de flete, añadiendo riesgo al mercado de parafina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Grados Especiales Superan a la Cera de Parafina Básica

La cera de parafina controló el 44,36% de la participación del mercado de parafina en 2025, respaldada por la fabricación de velas y los recubrimientos de embalaje. El crecimiento del segmento queda rezagado respecto a la expansión del tamaño del mercado de parafina porque las opciones de base biológica están erosionando los volúmenes básicos. La parafina líquida avanza a una CAGR del 5,42%, con formuladores que recompensan su conformidad con FDA 21 CFR 172.880 y el Reglamento UE 1223/2009. Las ceras FT ultra-puras de la planta Oryx GTL obtienen precios premium y se alinean con aplicaciones farmacéuticas y de contacto alimentario que exigen un contenido de azufre casi nulo. La vaselina, dominada por Vaseline de Unilever, sigue siendo un subsegmento de nicho pero estable. El queroseno permanece tangencial al mercado de parafina, ya que la dinámica del combustible de aviación impulsa la mayor parte de la demanda en lugar de la extracción de cera. El contraste en las tasas de crecimiento muestra que el volumen se orienta hacia grados de alta pureza y aplicación específica que justifican precios premium, mientras que la cera de parafina básica soporta una erosión gradual.

La ampliación de la oferta de especialidades transforma aún más el panorama. La línea Prowaxx de ExxonMobil abarca desde ceras totalmente refinadas hasta ceras slack, monetizando su cadena de valor integrada. El registro REACH en Europa limita la entrada al mercado a refinadores con trazabilidad completa de las materias primas. La producción FT requiere una inversión de varios miles de millones de dólares, lo que frena la nueva capacidad fuera de proyectos respaldados por el Estado o de supermajors. Estos obstáculos estructurales refuerzan un mercado de parafina bifurcado en el que los productores de especialidades aumentan su rentabilidad incluso cuando los volúmenes básicos se estancan.

Nota: Las participaciones de cada segmento individual están disponibles previa adquisición del informe

Por Aplicación: Los Cosméticos Lideran, el Embalaje se Acelera

Los cosméticos y el cuidado personal generaron el 31,48% de los ingresos del mercado de parafina en 2025. Las propiedades oclusivas de la parafina líquida la convierten en un elemento básico en hidratantes, bálsamos labiales y productos para el cabello, especialmente en la creciente clase media de Asia. La claridad regulatoria bajo las normas de la FDA y la UE protege a los proveedores establecidos y disuade las importaciones no conformes. El cartón y el embalaje son las aplicaciones de más rápido crecimiento con una CAGR del 5,54%, impulsadas por la logística del comercio electrónico que requiere revestimientos resistentes a la humedad y cajas de cartón corrugado. Los recubrimientos de cera permiten altas velocidades de línea y ahorros de costos frente a los laminados de polímeros, lo que otorga a la parafina ventajas en operaciones de alto volumen. Las aplicaciones de combustible son maduras, mientras que la fabricación de caucho todavía usa parafina para mejorar el flujo de procesamiento, pero enfrenta competencia de los aceites sintéticos.

La fundición a la cera perdida completa las aplicaciones menores pero lucrativas. Las mezclas de cera especial utilizadas para paletas de turbinas e implantes ortopédicos obtienen márgenes de dos a tres veces superiores a los de la cera para velas debido a los estrictos límites de cenizas y expansión térmica. Los lubricantes y los compuestos de relleno de cables añaden demanda incremental, valorando la estabilidad y los atributos aislantes de la parafina. La combinación de aplicaciones demuestra una división en el mercado de parafina: los usos tradicionales de alto volumen crecen moderadamente, mientras que los nichos de grado técnico registran ganancias más sólidas que mejoran la rentabilidad general.

Nota: Las participaciones de cada segmento individual están disponibles previa adquisición del informe

Análisis Geográfico

Asia-Pacífico representó el 46,27% de los ingresos del mercado de parafina en 2025, sustentado por la escala de refinación de China y la creciente capacidad de India. En el primer semestre de 2024, el procesamiento de crudo de Sinopec respaldó la disponibilidad regional de cera; sin embargo, los cambios en el IVA de la UE han restringido su capacidad para vender exportaciones a precios más bajos. El sistema de refinación de India produce cera de parafina en Guyarat, Panipat y Barauni. Sin embargo, debido a las limitadas capacidades de mejora doméstica, el país sigue dependiendo de importaciones de especialidades. ENEOS Corporation de Japón canaliza ceras de alta pureza hacia fabricantes de electrónica y productos farmacéuticos que exigen calidad constante. Corea del Sur y las naciones de la ASEAN emergen como centros alternativos a medida que las empresas chinas rerutan la producción para evitar posibles aranceles de la UE, remodelando las redes de suministro regionales.

El mercado de parafina de Oriente Medio y África crece a una CAGR del 5,23%. La expansión aguas abajo de Arabia Saudita, la producción FT de Sasol en Sudáfrica y la abundante disponibilidad de materias primas con bajo contenido de azufre respaldan precios competitivos. El complejo Oryx GTL de Shell y Sasol en Catar suministra ceras ultra-puras que cumplen con las especificaciones farmacéuticas globales. América del Norte y Europa crecen más lentamente, pero cuentan con un mayor consumo per cápita debido a aplicaciones especiales que valoran la calidad y el cumplimiento normativo. Las actualizaciones del hidrocraqueador de ExxonMobil en Singapur y Róterdam añaden capacidad de Grupo II, reforzando el suministro de ceras de alta pureza para ambas regiones. América del Sur, liderada por Petrobras de Brasil, ofrece crecimiento incremental vinculado al desarrollo económico, mientras que África, más allá de Sudáfrica, se centra en exportar hacia Europa.

La división geográfica ilustra un mercado de parafina en el que el crecimiento en volumen se concentra en Asia-Pacífico y Oriente Medio, mientras que América del Norte y Europa persiguen la rentabilidad a través de grados especiales. La complejidad de la cadena de suministro se intensificará a medida que las políticas comerciales evolucionen, haciendo que la integración regional y las capacidades logísticas sean fundamentales para la captura de valor.

Panorama regulatorio

Los productos de parafina enfrentan requisitos de cumplimiento en múltiples jurisdicciones vinculados al registro químico, la pureza y la seguridad de uso final, especialmente en áreas afines a cosméticos, contacto con alimentos y protección de cultivos. En la Unión Europea, las ceras de parafina están cubiertas por los requisitos de registro REACH bajo la ECHA, y los procesos de restricción en curso para sustancias relacionadas como las parafinas cloradas aumentan la carga de datos y documentación para importadores y usuarios posteriores.

En abril de 2026, la Comisión Europea emitió el Reglamento de Ejecución (UE) 2026/870, que renueva la aprobación del aceite de parafina (CAS 8042-47-5) en virtud del Reglamento (CE) n.º 1107/2009, estableciendo un máximo de grado técnico de 0,3 mg/kg para HAP (PAH4 y PAH8). Esto refuerza la demanda de refinado y pruebas de bajo contenido en HAP. En China, la norma GB/T 1202-2025 (cera de parafina en escamas) se publicó en octubre de 2025 y entra en vigor el 1 de mayo de 2026, lo que exige que los productores alineen la fabricación y el lotificado con la norma nacional actualizada. En Estados Unidos, los usos en contacto con alimentos continúan haciendo referencia a los requisitos de la FDA, como el 21 CFR 175.250 para la parafina sintética, mientras que la EPA actualizó en marzo de 2023 el 40 CFR 180.910 para eximir de los requisitos de tolerancia a los residuos de parafina y ceras de hidrocarburos utilizados como ingredientes inertes en formulaciones de pesticidas, respaldando el uso continuo donde se requiere autorización regulatoria.

Análisis de la cadena de valor

La cadena de valor de la parafina comienza con el refinado de crudo y la producción de aceites base, donde la cera cruda (slack wax) se genera como subproducto de los destilados lubricantes. La cera cruda pasa luego a los procesadores para el desaceitado (por solvente o cristalización por fusión), seguido de hidrotratamiento e hidrofinado para reducir azufre, aromáticos y olor antes de clasificarse en productos totalmente refinados, semirrefinados o especialidades como la parafina líquida y las mezclas técnicas. Los flujos de mayor pureza también respaldan aplicaciones farmacéuticas y de contacto con alimentos.

Los actores upstream incluyen refinadores integrados y productores de GTL (por ejemplo, ExxonMobil, Shell, Sasol, Sinopec, CNPC, ENEOS y CEPSA), mientras que los especialistas regionales y reprocesadores (incluidos actores como Polwax) convierten y adaptan grados para velas, envases, cosméticos, caucho, lubricantes y fundición de precisión. Las principales limitaciones se encuentran tanto en los puntos de materia prima como en los de logística. La disponibilidad de cera cruda está vinculada a las decisiones de configuración de las refinerías y al cambio más amplio de los aceites base del Grupo I hacia el Grupo II/III, lo que reduce el rendimiento de cera cruda y ajusta el suministro para los procesadores independientes de cera. En el lado de la distribución, la parafina requiere almacenamiento y transporte limpios, dedicados y a menudo calentados para evitar la contaminación y gestionar la solidificación, lo que aumenta la sensibilidad del costo de entrega y convierte el desempeño de puertos y terminales terrestres en un factor de riesgo recurrente para los mercados dependientes de importaciones. Para los usos finales regulados, las barreras de entrada aumentan aún más porque los grados de calidad alimentaria y de orientación farmacéutica dependen de la capacidad de hidrofinado y de un control de calidad analítico sostenido, lo que limita la rapidez con la que las nuevas fuentes de suministro pueden calificarse.

Panorama Competitivo

El mercado global de parafina está moderadamente fragmentado. Los proveedores de base biológica están erosionando la participación de la cera de parafina básica para velas, ofreciendo insumos renovables que atraen a compradores con conciencia de sostenibilidad. El escrutinio antidumping de la UE sobre las velas chinas puede impulsar a los exportadores a relocalizar su producción, desplazando la demanda de cera hacia los refinadores de la ASEAN. Los movimientos estratégicos se centran en la actualización de la capacidad y el liderazgo tecnológico. Los innovadores más pequeños se enfocan en valor de nicho. A medida que el crecimiento en especialidades amplía las brechas de rentabilidad, los proveedores de productos básicos enfrentarán presión de consolidación a menos que avancen en la cadena de valor.

Líderes del Sector de la Parafina

China Petroleum & Chemical Corporation (Sinopec)

Exxon Mobil Corporation

China National Petroleum Corporation (CNPC)

Shell plc

Sasol Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en los grados de mayor pureza y específicos para aplicaciones, donde los umbrales regulatorios y las especificaciones de los clientes reducen el conjunto de proveedores elegibles. La renovación de la aprobación del aceite de parafina en la UE en abril de 2026 bajo el Reglamento de Ejecución (UE) 2026/870, que incluye un límite de 0,3 mg/kg para HAP (PAH4 y PAH8) en material de grado técnico, aumenta el valor comercial de la mejora con bajo contenido en HAP, la trazabilidad documentada y las pruebas validadas para los proveedores que apuntan a cadenas de valor orientadas a Europa. En China, la entrada en vigor de la norma GB/T 1202-2025 el 1 de mayo de 2026 también crea espacio para los proveedores que puedan demostrar una conformidad constante con las especificaciones nacionales actualizadas, particularmente para usos industriales y de envasado, donde la estandarización reduce la fricción de calificación.

Las ampliaciones de capacidad y los cambios en los materiales downstream están abriendo espacios en blanco en los grupos de demanda industrial y vinculada al envasado, especialmente en toda Asia. En abril de 2026, Kimia Farayand Razi puso en marcha una nueva línea de producción de parafina industrial que incrementó la capacidad de suministro en más del 20%, orientada a aplicaciones textiles y de madera, lo que indica una inversión activa que atiende a segmentos industriales distintos de las velas. En India, las propuestas de capacidad de cera de parafina clorada, como un plan de marzo de 2026 para una planta de 50 TPD en Alwar, resaltan el impulso de la fabricación local para el PVC y usos relacionados, lo que puede remodelar los patrones regionales de abastecimiento de productos derivados de la parafina. En el caso del envasado, el Reglamento de la UE sobre Envases y Residuos de Envases (Reglamento (UE) 2025/40), que entra en vigor el 12 de agosto de 2026, junto con las directrices emitidas por la Comisión Europea en 2026, aumenta los requisitos de cumplimiento y documentación para los materiales de envasado, elevando la demanda de proveedores calificados que puedan ofrecer recubrimientos y aditivos de cera consistentes y conformes en las cadenas de suministro de envasado reguladas.

Desarrollos recientes del sector

- Mayo de 2026: PetroChina (CNPC) divulgó una solicitud de patente (CN121975337A) que cubre una formulación de cera impermeable para tableros artificiales que utiliza parafina con polímeros y agentes de reticulación. La solicitud indica una I+D en curso orientada a soluciones basadas en parafina con desempeño diferenciado en aplicaciones de madera de ingeniería y materiales de construcción, donde la resistencia a la humedad y la compatibilidad de procesamiento influyen en la demanda impulsada por especificaciones.

- Septiembre de 2025: Farabi Petrochemicals inauguró su cuarta planta integrada de LAB en Yanbu, Arabia Saudita, añadiendo 120.000 t/año de capacidad y fortaleciendo su plataforma de n-parafina. La expansión amplía las opciones de integración para las cadenas de valor vinculadas a la parafina en la región y respalda posiciones de suministro más grandes y confiables para los clientes que se abastecen de materias primas y derivados de parafina.

- Abril de 2024: Exxon Mobil Corporation lanzó la marca de productos de cera Prowaxx para estandarizar la denominación en sus carteras de cera totalmente refinada, semirrefinada y cruda. Una arquitectura de marca unificada simplifica la selección de los clientes en aplicaciones como envasado y usos industriales y respalda una comercialización más amplia de grados diferenciados dentro de la oferta de ceras de ExxonMobil.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de la parafina se define como el valor generado por las ventas de productos de parafina utilizados como ingredientes funcionales o insumos en usos finales industriales y de consumo, y se mide en términos de ingresos en el punto de la primera venta comercial.

Exclusiones de alcance: excluimos los productos terminados posteriores en los que la parafina es solo un ingrediente menor (por ejemplo, velas de marca o cosméticos), y también excluimos las transferencias internas que no reflejan una venta de mercado.

Visión general de la segmentación

- Por Tipo

- Cera de Parafina

- Parafina Líquida

- Queroseno

- Vaselina

- Por Aplicación

- Cosméticos y Cuidado Personal

- Cartón y Embalaje

- Combustible

- Caucho

- Lubricantes

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la base de datos inicial sobre el suministro de parafina, los usos de la demanda y la dirección de los precios, antes de fijar cualquier supuesto de modelización. Consultamos fuentes públicas y oficiales como las estadísticas de energía y petroquímica de la Agencia Internacional de la Energía, los datos de refinería y suministro de crudo de la Administración de Información Energética de EE. UU., los flujos comerciales internacionales de UN Comtrade, y las notas de clasificación arancelaria y aduanera de la Organización Mundial de Aduanas.

También revisamos indicios técnicos y de aplicación de fuentes como artículos revisados por pares sobre las propiedades de la cera y las necesidades de formulación, además de normas y notas de seguridad que influyen en los grados aceptables en los usos finales. Esto se complementó con informes anuales de empresas, presentaciones a inversores y cobertura de prensa confiable para seguir los cambios de capacidad, los niveles de integración y la combinación de productos. En algunos casos, se utilizaron suscripciones de pago para datos financieros de empresas y bases de datos de patentes con el fin de verificar cruzadamente la presencia de los productores y su enfoque de producto. Las fuentes documentales enumeradas aquí son ilustrativas, y se utilizaron muchas otras referencias para recopilar, validar y aclarar los datos durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué impulsa la demanda y los precios reales en la parafina, donde la disponibilidad de subproductos de refinería y la combinación de grados pueden modificar rápidamente el panorama de suministro. Conversamos con una combinación de productores, distribuidores y grandes usuarios finales en envasado, cuidado personal y aplicaciones industriales. Luego conciliamos esos aportes con las señales documentales para cerrar brechas sobre la utilización, la dependencia de importaciones y las estructuras contractuales típicas en las distintas regiones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 14% | APAC: 37% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 28% | EMEA: 37% |

| Actores más pequeños: 16% | Gerentes: 58% | América: 26% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con un enfoque descendente en el que se utilizan señales de rendimiento relacionadas con el aceite base y la cera de refinería, balances comerciales y proxies de consumo de uso final para reconstruir el grupo de demanda de parafina abordable por región. Una vez establecidos los totales regionales, se distribuyeron entre los principales usos utilizando divisiones de participación fundamentadas en la intensidad de aplicación y los límites típicos de sustitución, que luego se sometieron a pruebas de estrés con la retroalimentación de las entrevistas.

Para mantener el modelo fundamentado, utilizamos una lista breve de datos prácticos, incluidas las bandas de precios regionales de la parafina, indicadores del ciclo del crudo y el aceite base, la dependencia de importaciones y la sensibilidad del flete para la cera comercializada, y marcadores de producción de uso final de la fabricación de envasado y cuidado personal. Para la previsión, se aplicó un análisis de escenarios en torno a los cambios de configuración de las refinerías, los shocks de política comercial y los cambios de demanda entre los grados totalmente refinados y semirrefinados. Los supuestos de precios se suavizaron luego mediante un paso de suavizado exponencial para evitar reacciones excesivas ante picos puntuales. Los resultados se corroboraron con aproximaciones ascendentes selectivas, como estimaciones muestreadas de volumen de proveedores y verificaciones de canal, utilizando puntos de precio observados para convertir señales de volumen en ingresos cuando fue necesario. Cuando los datos ascendentes estaban incompletos, las brechas se gestionaron mediante supuestos de participación conservadores que solo se mantuvieron después de coincidir con las restricciones regionales de suministro y comercio.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples pasadas que comparan los resultados del modelo con señales independientes, como los totales comerciales regionales, los cambios de capacidad conocidos y la dirección del movimiento de precios, para detectar puntos de quiebre de manera temprana. Cuando una variación parecía demasiado grande, revisamos los supuestos impulsores, verificamos nuevamente las referencias documentales y volvimos a contactar a entrevistados seleccionados para confirmar si un cambio era estructural o temporal.

Antes de la aprobación final, otro analista revisó el conjunto de datos y los cálculos para confirmar que los insumos, las conversiones y el tratamiento del alcance fueran consistentes en todas las regiones y años. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como grandes cierres de refinerías, expansiones importantes o dislocaciones sostenidas de precios. Justo antes de la entrega, se completa una última revisión para que los clientes reciban la vista actualizada más reciente disponible en ese momento.

El tamaño del mercado de parafina de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas del mercado de la parafina a menudo varían porque cada fuente establece sus propias reglas de inclusión, el momento del año base y el tratamiento de los productos que se acercan a la parafina en la adquisición real. Las diferencias también provienen de cómo se promedian los precios entre las compras por contrato y al contado, y de si la estimación sigue la realidad del suministro de refinería o se apoya más en las declaraciones de uso final.

La principal brecha proviene de si productos adyacentes como el querosén y la vaselina se cuentan como parte del grupo de ingresos de la parafina, y de cómo se proyecta el precio de venta promedio durante las fluctuaciones del crudo, que es donde Mordor Intelligence solo contabiliza las ventas de productos de parafina definidos y mantiene la progresión de precios vinculada a bandas de precios regionales observadas y verificaciones ligadas al comercio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,13 mil millones de USD (2026) | |

| Consultora Global A | 6,74 mil millones de USD (2025) | Utiliza una canasta de materiales más amplia que incluye explícitamente el querosén parafínico y aceites relacionados, y el año base es un año anterior, lo que puede elevar el valor cuando los precios eran más firmes. |

| Editorial del Sector B | 6,88 mil millones de USD (2025) | Se apoya más en la cobertura de uso final centrada en la cera de parafina y aplica divisiones de aplicación más amplias, mientras que el promediado de precios y el momento de conversión de divisas no están claramente explicados, lo que puede modificar el total. |

Entre las tres cifras, la mayor parte de la dispersión se explica por la mezcla de alcance entre la parafina y los productos de refinería cercanos, además del momento del año base y el manejo de precios. Al mantener el modelo anclado a definiciones claras de producto, bandas de precios regionales y verificaciones comerciales y de suministro, la cifra final permanece trazable a insumos que pueden repetirse y volver a probarse a medida que cambian las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de parafina?

El tamaño del mercado de parafina es de 6.130 millones de USD en 2026, con una previsión de alcanzar los 7.620 millones de USD en 2031, registrando una CAGR del 4,45%.

¿Qué segmento se expande más rápido?

La parafina líquida crece a una CAGR del 5,42%, la más alta entre los segmentos por tipo hasta 2031.

¿Qué aplicación tiene la mayor participación en los ingresos?

Los cosméticos y el cuidado personal representan el 31,48% de los ingresos totales en 2025.

¿Qué región contribuye más a los ingresos?

Asia-Pacífico generó el 46,27% de los ingresos globales en 2025.

¿Qué impulsa la demanda en el embalaje para comercio electrónico?

El cartón recubierto de cera proporciona resistencia a la humedad a bajo costo, esencial para la entrega de última milla y la logística de alimentos congelados.

¿Cómo están impactando las ceras de base biológica en el mercado?

Las ceras de soja, coco y otras ceras vegetales están reduciendo la brecha de costos con la parafina, presionando los márgenes de la cera de parafina básica para velas, especialmente en América del Norte y Europa.

Última actualización de la página el: