Taille et Part du Marché des Encres d'Impression en Rotogravure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.08 Milliards de dollars |

| Taille du Marché (2031) | 7.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Encres d'Impression en Rotogravure par Mordor Intelligence

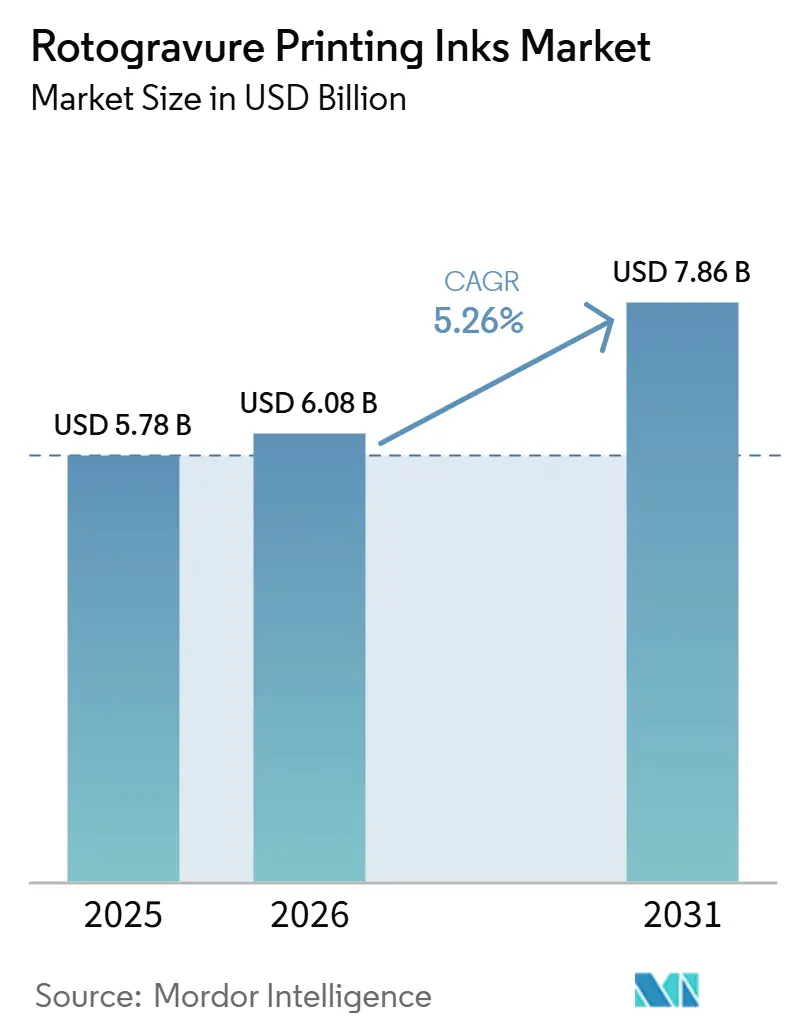

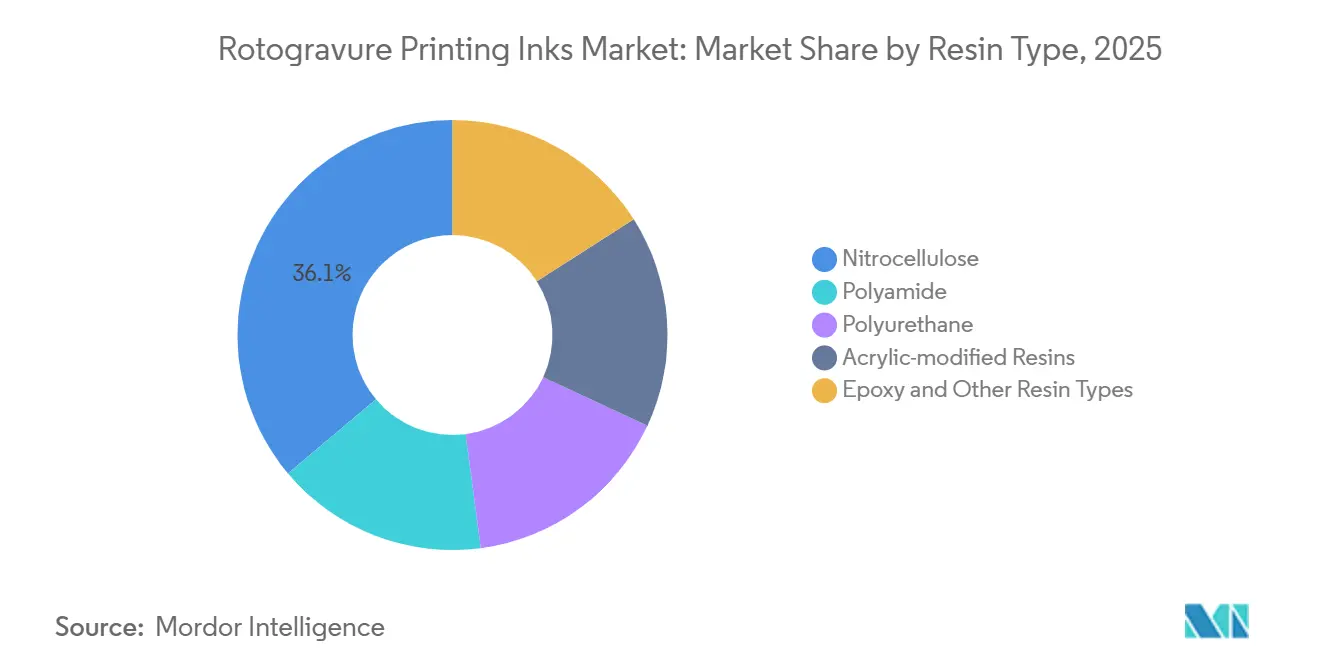

La taille du Marché des Encres d'Impression en Rotogravure était évaluée à 5,78 milliards USD en 2025 et devrait croître de 6,08 milliards USD en 2026 pour atteindre 7,86 milliards USD d'ici 2031, à un CAGR de 5,26 % durant la période de prévision (2026-2031). Les propriétaires de marques continuent d'apprécier ce procédé pour ses vitesses de presse inégalées, sa capacité à offrir une fidélité chromatique de huit à dix couleurs sur les emballages flexibles, et sa compatibilité éprouvée avec les nouvelles structures de films mono-matériaux. Les formulations à base de nitrocellulose représentaient 36,13 % de la demande mondiale en résines en 2025, même si l'Europe applique des seuils de COV plus stricts, tandis que les chimies à base de solvant dominaient le mix technologique à 68,92 % en 2025. Les systèmes à faisceau d'électrons et LED-UV progressent à un CAGR de 6,04 % jusqu'en 2031, portés par les exigences de sérialisation pharmaceutique aux États-Unis et dans l'Union Européenne, qui favorisent le durcissement zéro migration. L'Asie-Pacifique demeure le principal moteur de croissance, soutenu par l'acquisition par Siegwerk en mars 2026 de Hi-Tech Inks India, qui conduit à une part régionale de 46,83 % en 2025 et met en évidence une consolidation croissante autour des portefeuilles à faible migration et désencrable. L'essor du commerce électronique ajoute une urgence, car les chaînes de distribution à forte composante carton impliquent désormais sept à dix points de contact, soulignant la nécessité d'impressions résistantes à l'abrasion que la rotogravure réalise à des vitesses de ligne de 400 m/min.

Principaux Enseignements du Rapport

- Par type de résine, la nitrocellulose représentait 36,13 % de la part du marché des encres d'impression en rotogravure en 2025, tandis que le polyuréthane devrait progresser à un CAGR de 5,89 % jusqu'en 2031.

- Par technologie, les encres de rotogravure à base de solvant représentaient 68,92 % de la part du marché des encres d'impression en rotogravure en 2025, tandis que les encres de rotogravure durcissables EB/UV devraient progresser à un CAGR de 6,04 % jusqu'en 2031.

- Par application, l'emballage flexible représentait 62,44 % de la part du marché des encres d'impression en rotogravure en 2025, tandis que les papiers cadeaux et films décoratifs devraient progresser à un CAGR de 5,67 % jusqu'en 2031.

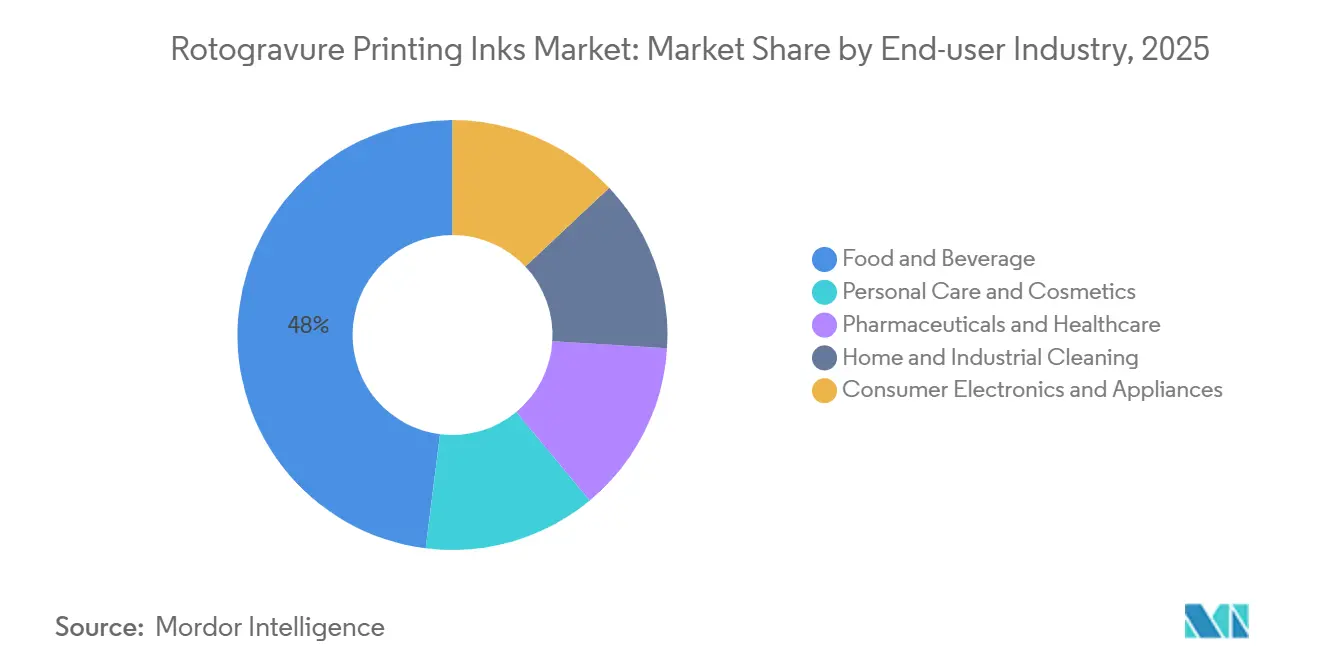

- Par secteur d'utilisation final, l'alimentation et les boissons représentaient 48,02 % de la part du marché des encres d'impression en rotogravure en 2025, tandis que les produits pharmaceutiques et la santé devraient progresser à un CAGR de 6,18 % jusqu'en 2031.

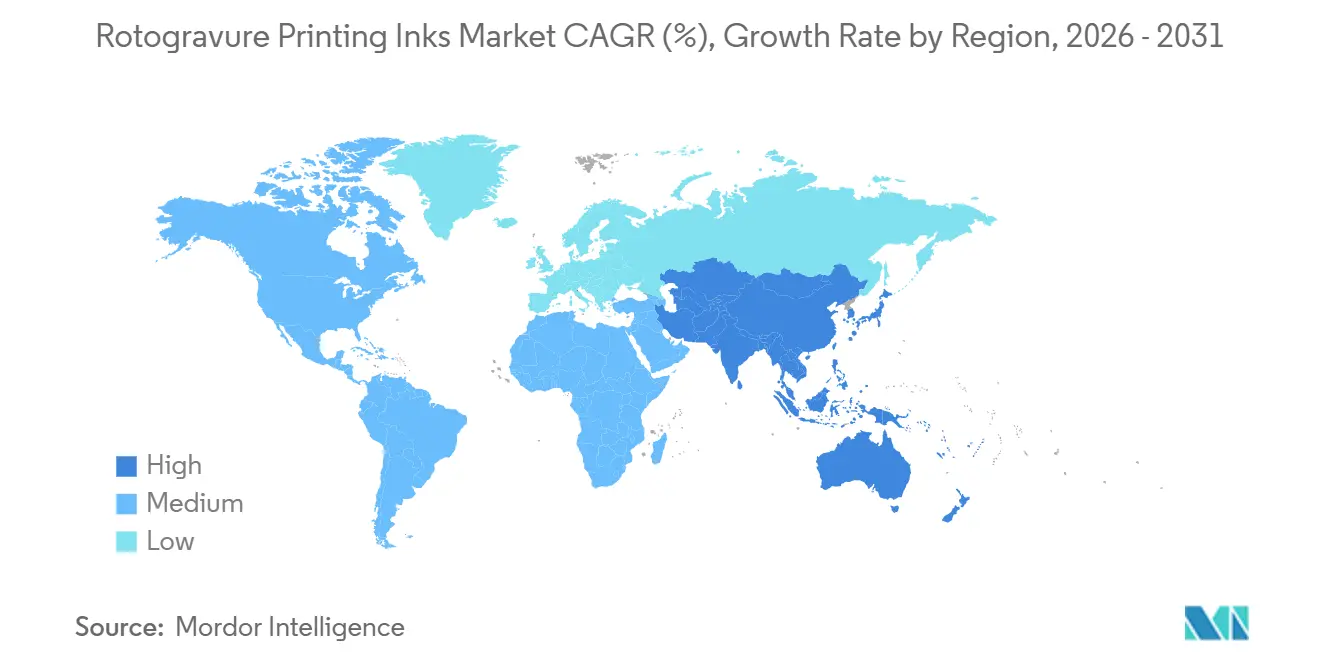

- Par géographie, l'Asie-Pacifique représentait 46,83 % de la part du marché des encres d'impression en rotogravure en 2025 et devrait progresser à un CAGR de 6,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Encres d'Impression en Rotogravure

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'impression haute vitesse dans l'emballage flexible | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance de l'emballage pour les produits de grande consommation et les aliments et boissons dans les marchés émergents | +1.4% | Cœur Asie-Pacifique (Inde, Chine, ASEAN), extension vers l'Amérique Latine et le Moyen-Orient | Long terme (≥ 4 ans) |

| Pression des propriétaires de marques pour des graphismes premium sur des films mono-matériaux recyclables | +0.9% | Europe et Amérique du Nord, adoption précoce dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du commerce électronique nécessitant des impressions durables en longues séries | +0.8% | Mondial, porté par les hubs de commerce électronique en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Dispersions de polyuréthane biosourcées permettant des encres de rotogravure avec moins de 5 % de COV | +0.6% | Europe (conformité REACH), Amérique du Nord (EPA), extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Encres de rotogravure RFID intégrées/électronique imprimée pour la traçabilité de la chaîne d'approvisionnement | +0.4% | Amérique du Nord et Europe pharmaceutique/commerce de détail, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Impression Haute Vitesse dans l'Emballage Flexible

Les convertisseurs d'emballages flexibles exploitent désormais des presses de rotogravure à impression centrale à des vitesses soutenues de 400 m/min, soit une augmentation de 25 % par rapport à 2020, réduisant les délais de livraison de deux semaines à soixante-douze heures dans les segments des produits de grande consommation. La stabilité de viscosité requise pour de telles vitesses a orienté les préférences vers des liants modifiés à base de polyuréthane et d'acrylique qui résistent à la perte de solvant lors de l'impression. Les dépenses en emballages flexibles de l'Asie-Pacifique ont atteint 90,12 milliards USD en 2026 et devraient croître jusqu'à 124,77 milliards USD d'ici 2035, portées par les populations en cours d'urbanisation en Inde, en Indonésie et au Vietnam[1]Gouvernement de l'Inde, "Statistiques de Croissance du Commerce de Détail 2025," india.gov.in. Le plan de Toyo Ink de novembre 2025 visant à agrandir de 1,5 fois son usine d'encres liquides au Gujarat témoigne de la confiance des fournisseurs dans l'importance continue de l'impression en rotogravure à haut débit dans la région.

Croissance de l'Emballage pour les Produits de Grande Consommation et les Aliments et Boissons dans les Marchés Émergents

Les applications alimentaires et boissons représentaient 48,02 % du volume mondial d'encres en 2025 et devraient maintenir une part similaire à mesure que la consommation d'aliments emballés par habitant augmente en Inde et en Asie du Sud-Est. En Inde seule, les chaînes de supermarchés ont ouvert 12 000 points de vente en 2025, chacun nécessitant des graphismes haute définition inviolables. L'impression en rotogravure offre des avantages de coût par rapport à la flexographie pour les tirages dépassant 100 000 impressions. L'investissement de 350 crores INR de Siegwerk en septembre 2025 se concentre sur les vernis à effets métalliques, qui commandent une prime de prix de 15 à 20 % dans le segment de la confiserie haut de gamme.

Pression des Propriétaires de Marques pour des Graphismes Premium sur des Films Mono-Matériaux Recyclables

Les stratifiés mono-matériaux en polyéthylène (PE) et en polypropylène (PP) représentaient 18 % des substrats d'emballage flexible en 2025, portés par les frais de responsabilité élargie des producteurs (REP) sur les films multicouches en France et en Allemagne. Les encres de rotogravure doivent désormais atteindre au moins 85 % de désencrage dans les tests de lavage alcalin tout en maintenant une fidélité à huit couleurs. La gamme d'encres sans nitrocellulose de Sun Chemical, qui répond à ces normes, a reçu l'approbation CEFLEX six mois après son lancement. Des résines de polyuréthane et d'acrylique plus coûteuses remplacent la nitrocellulose, permettant aux fournisseurs de répondre aux exigences d'approvisionnement d'entreprises comme Unilever et Nestlé, qui imposent la certification RecyClass.

Expansion du Commerce Électronique Nécessitant des Impressions Durables en Longues Séries

Les colis passent par sept à dix points de contact mécaniques dans la distribution en ligne, favorisant l'adoption de systèmes de rotogravure à base de solvant à haute densité de réticulation pour résister aux éraflures sur les trieuses haute vitesse traitant jusqu'à 50 000 colis par heure. Le lancement par Sun Chemical en avril 2025 de la plateforme SunPak PowerPace permet aux convertisseurs de superposer des codes QR par jet d'encre sur une base de rotogravure sans conflits d'énergie de surface, permettant une personnalisation de masse tout en maintenant l'efficacité du débit.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des réglementations sur les COV et les solvants dangereux | -0.7% | Europe (REACH, DIE), Amérique du Nord (EPA NESHAP), extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières (résines, pigments, solvants) | -0.5% | Mondial, aiguë dans les régions dépendantes des importations de MEK/MIBK | Court terme (≤ 2 ans) |

| Migration rapide vers le jet d'encre numérique pour les courtes séries | -0.4% | Segments d'étiquettes en Amérique du Nord et en Europe, impact limité en Asie-Pacifique | Moyen terme (2-4 ans) |

| Examen toxicologique des photoinitiateurs dans les systèmes UV/EB | -0.3% | Europe (limites de migration EFSA), Amérique du Nord (FDA), premiers signaux au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Réglementations sur les COV et les Solvants Dangereux

La Directive sur les Émissions Industrielles de l'UE a fixé un plafond de 50 mg/m³ pour les nouvelles lignes de rotogravure, tandis que l'Annexe XVII du REACH restreint les niveaux de benzophénone à moins de 0,6 mg/kg dans les articles finis. Des réglementations similaires aux États-Unis sous les directives de l'EPA poussent les convertisseurs vers des chimies à base d'eau ou durcissables par faisceau d'électrons (EB), à moins qu'ils n'investissent entre 0,5 et 2 millions USD dans des oxydeurs. La gamme de produits sans nitrocellulose certifiée Or EcoVadis de Flint Group est entrée dans les appels d'offres 2025 avec une pré-autorisation RecyClass, permettant à l'entreprise de répondre aux demandes de propositions des propriétaires de marques en quatre semaines, contre douze semaines pour les concurrents régionaux.

Examen Toxicologique des Photoinitiateurs dans les Systèmes UV/EB

En 2024, la FDA a signalé 106 photoinitiateurs, dont 36 substances hautement prioritaires, tandis que l'Autorité Européenne de Sécurité des Aliments (EFSA) a fixé une dose journalière tolérable (DJT) de 0,03 mg/kg pour la benzophénone. Des études de migration dans les emballages de céréales ont montré des niveaux dépassant ces limites[2]Administration des Aliments et des Médicaments, "Rapport d'Identification des Dangers des Photoinitiateurs 2024," fda.gov. Bien que le durcissement par faisceau d'électrons élimine le besoin de photoinitiateurs, la technologie coûte entre 300 000 et 800 000 USD par unité et réduit le débit de 10 à 15 %. Par conséquent, l'adoption reste concentrée dans l'emballage blister pharmaceutique, où le durcissement zéro migration répond à des exigences réglementaires strictes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : La Domination de la Nitrocellulose s'Érode sous la Pression de la Recyclabilité

La nitrocellulose a conservé 36,13 % du chiffre d'affaires 2025. Le polyuréthane, soutenu par des grades biosourcés, devrait croître à un CAGR de 5,89 % jusqu'en 2031. Le polyamide continue d'être préféré pour l'impression de publications à haute vitesse, bien que la croissance dans cette application reste lente. Les systèmes modifiés à l'acrylique maintiennent une demande de niche dans les stratifiés décoratifs en raison de leur résistance aux UV, tandis que les liants époxy sont essentiels pour les couches fonctionnelles antimicrobiennes.

La tarification carbone dépassant 80 EUR par tonne devrait éliminer la différence de coût entre les polyols à base d'huile de ricin et les alternatives pétrochimiques d'ici 2029. L'usine de Neemrana de Toyo Ink, sans toluène, illustre les efforts des fournisseurs pour réduire l'exposition aux solvants tout en garantissant l'adhérence sur les films traités par décharge corona.

Par Technologie : Les Systèmes à Base de Solvant Cèdent du Terrain aux Plateformes EB/UV

Les encres de rotogravure à base de solvant représentaient 68,92 % de la demande en 2025, portées par leur compatibilité avec les vitesses de presse de 400 m/min sur les substrats PE et PP. Les encres à base d'eau gagnent du terrain, soutenues par la gamme désencrable RePOS de DIC, qui a réussi les tests de lavage RecyClass à 60 °C. Les encres de rotogravure durcissables EB/UV devraient croître à un CAGR de 6,04 % jusqu'en 2031, portées par les exigences de sérialisation des médicaments.

Les flux de travail hybrides deviennent plus courants, les convertisseurs utilisant des encres solvantées à haute teneur en solides pour les blancs opaques et superposant le CMJN avec des encres LED-UV, telles que SunCure Advance ECO, qui réduit la masse de photoinitiateurs de 40 %. Cependant, les coûts d'investissement élevés restent un obstacle à une adoption plus large de la technologie EB, limitant son utilisation aux applications à haute marge comme les blisters et les cosmétiques.

Par Application : L'Emballage Flexible Ancre les Revenus ; le Papier Cadeau Mène la Croissance

L'emballage flexible a contribué à 62,44 % du tonnage en 2025, soutenu par la demande de pochettes debout et d'emballages flux nécessitant des graphismes en dix couleurs. Les étiquettes et emballages détiennent une part de marché à deux chiffres intermédiaires mais font face à la concurrence de l'impression numérique pour les références inférieures à 10 000 mètres. L'impression de publications reste significative en Asie mais est stagnante ailleurs. Les papiers cadeaux et films décoratifs devraient croître à un CAGR de 5,67 % jusqu'en 2031, portés par les marques de luxe adoptant des effets holographiques et tactiles.

Les réglementations en matière de durabilité exigent que les encres sur les films mono-matériaux atteignent au moins 85 % de désencrage par lavage alcalin, une norme respectée par le système sans nitrocellulose de Sun Chemical, qui a reçu l'approbation CEFLEX. Les stratifiés décoratifs bénéficient de la durabilité extérieure des résines modifiées à l'acrylique, maintenant des marges opérationnelles de 15 à 20 %.

Par Secteur d'Utilisation Final : Les Produits Pharmaceutiques et la Santé Dépassent l'Alimentation et les Boissons

Le secteur de l'alimentation et des boissons détenait une part de marché de 48,02 % en 2025 et devrait rester stable à mesure que la consommation d'aliments emballés augmente dans les marchés en développement. Les produits pharmaceutiques et la santé devraient croître au CAGR le plus rapide de 6,18 % jusqu'en 2031, portés par les réglementations EU FMD et U.S. DSCSA exigeant des codes lisibles par machine sur les unités individuelles. Le segment des soins personnels et cosmétiques maintient une part à deux chiffres intermédiaires, avec une demande d'encres métalliques et nacrées qui commandent des primes de prix de 20 à 30 %.

Les médicaments contrefaits, estimés par l'OMS à représenter un problème mondial de 432 milliards USD, stimulent la demande d'antennes RFID imprimées en rotogravure pour le suivi au niveau de l'unité. Le centre aTIC-India de Toyo Ink, lancé en février 2026, souligne l'accent mis sur les formulations à faible migration pour les applications pharmaceutiques.

Analyse Géographique

L'Asie-Pacifique a absorbé 46,83 % de la demande de 2025 et devrait croître à un CAGR de 6,37 % jusqu'en 2031. L'acquisition de Hi-Tech Inks par Siegwerk en mars 2026 a porté sa part de marché en Inde à plus de 20 %, combinant l'expertise en technologie à faible migration avec la production locale de solvants. Alors que la croissance de la Chine se modère, elle s'oriente vers des emballages premium pour le chocolat, le café et les cosmétiques en utilisant les encres RePOS de DIC. Le Japon et la Corée du Sud affichent une croissance lente mais continuent d'adopter la technologie EB pour les blisters. Les nations de l'ASEAN devraient ajouter 18 000 supermarchés en 2025, stimulant la demande de sachets et de pochettes.

En Amérique du Nord, les convertisseurs américains font face à la hausse des prix du MEK due aux réformes tarifaires, mais les exigences d'abrasion du commerce électronique soutiennent la demande d'encres de rotogravure à base de solvant. Le Canada et le Mexique bénéficient des tendances de relocalisation à proximité, avec des chaînes d'approvisionnement transfrontalières en flux tendu soutenant la production de faisceaux de câbles automobiles.

En Europe, les réglementations strictes de la Directive sur les Émissions Industrielles accélèrent l'adoption des technologies à base d'eau et EB. En Allemagne, en France et au Royaume-Uni, principalement dans les blisters pharmaceutiques et les emballages alimentaires premium, la certification RecyClass est requise. Le marché russe se contracte en raison de contraintes d'approvisionnement, tandis que la Pologne et la République Tchèque émergent comme des pôles secondaires pour l'impression de publications.

La demande en Amérique du Sud est portée par les emballages brésiliens pour le café, la confiserie et les soins personnels. Le Moyen-Orient et l'Afrique restent des marchés naissants, mais les projets pilotes de sérialisation soutenus par l'OMS pour les antipaludéens créent une demande de manchons de rotogravure compatibles RFID produits par INVENTRA.

Paysage Concurrentiel

Les cinq premiers fournisseurs, dont Siegwerk, Flint Group, Sun Chemical, Hubergroup et SAKATA INX, contrôlaient la majorité du marché des encres d'impression en rotogravure en 2025, se concurrençant sur la propriété intellectuelle à faible migration, l'intégration de la gravure de cylindres et la cohérence des teintes à l'échelle mondiale. Le segment emballage de DIC a progressé de 5,1 % en glissement annuel pour atteindre 569,8 milliards JPY (3,8 milliards USD) au cours de l'exercice 2024, avec un résultat opérationnel en hausse de 52,8 % suite aux certifications RePOS RecyClass et CEFLEX.

L'acquisition de Hi-Tech Inks par Siegwerk l'a positionné comme le plus grand fournisseur d'encres de rotogravure en Inde, combinant la technologie à effets métalliques avec des produits solvantés rentables. Sun Chemical est en tête dans la réduction des photoinitiateurs grâce à sa gamme SunCure Advance ECO, tandis que Flint Group tire parti de son statut Or EcoVadis pour décrocher des contrats d'emballage alimentaire premium. L'usine de Neemrana de Toyo Ink démontre l'élimination des solvants à grande échelle, offrant un avantage concurrentiel dans le cadre des prochaines réglementations indiennes sur les COV.

L'innovation est axée sur les encres fonctionnelles avec des barrières à l'oxygène intégrées ou des propriétés antimicrobiennes, réduisant les coûts de stratification de 0,02 à 0,04 USD par mètre carré. BASF et Humanchem fournissent des dispersions de polyuréthane biosourcées, permettant aux convertisseurs de produire en interne et défiant les formulateurs d'encres traditionnels. Les services techniques, tels que la gravure laser de GPI Gravure et les délais de livraison de cylindres réduits d'APC, différencient les partenaires en amont soutenant les flux de travail hybrides rotogravure-numérique.

Leaders du Secteur des Encres d'Impression en Rotogravure

Flint Group

Sakata INX Corporation

Siegwerk Druckfarben AG & Co. KGaA

Sun Chemical

hubergroup Deutschland GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Siegwerk Druckfarben AG & Co. KGaA a signé un accord définitif pour acquérir Hi-Tech Inks, un fabricant indien de premier plan d'encres d'impression flexographiques et de rotogravure. L'acquisition a renforcé la position de Siegwerk sur le marché indien en pleine expansion de l'emballage flexible.

- Juillet 2025 : The Chemours Company a introduit un nouveau grade spécial à faible abrasion de pigment de dioxyde de titane Ti-Pure, spécialement développé pour améliorer la formulation et les performances des encres d'impression. Ce nouveau grade de pigment Ti-Pure (TS-4657) a été traité par voie chlorure et conçu pour être utilisé dans des encres à base d'eau et de solvant pour les applications d'impression flexographique, numérique et de rotogravure dans les étiquettes et les emballages.

Portée du Rapport sur le Marché Mondial des Encres d'Impression en Rotogravure

L'encre d'impression en rotogravure est une encre liquide spécialisée à faible viscosité conçue pour les applications d'impression à haute vitesse. Elle offre des temps de séchage rapides et une forte adhérence aux substrats tels que les films d'emballage flexible (BOPP, PET), le papier et le papier d'aluminium. Ces encres sont principalement à base de solvant pour un usage industriel, mais sont également disponibles en formulations à base d'eau ou durcissables aux UV. Elles sont souvent développées pour offrir une haute intensité colorimétrique, de la vivacité et une résistance à la chaleur.

Le Marché des Encres d'Impression en Rotogravure est segmenté par type de résine, technologie, application, secteur d'utilisation final et géographie. Par type de résine, le marché est segmenté en nitrocellulose, polyamide, polyuréthane, résines modifiées à l'acrylique, époxy et autres types de résines. Par technologie, le marché est segmenté en encres de rotogravure à base de solvant, encres de rotogravure à base d'eau et encres de rotogravure durcissables EB/UV. Par application, le marché est segmenté en emballage flexible, étiquettes et emballages, impression de publications, papiers cadeaux et films décoratifs, et stratifiés décoratifs et papiers peints. Par secteur d'utilisation final, le marché est segmenté en alimentation et boissons, soins personnels et cosmétiques, produits pharmaceutiques et santé, nettoyage domestique et industriel, et électronique grand public et appareils électroménagers. Le rapport couvre également la taille du marché et les prévisions pour les encres d'impression en rotogravure dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Nitrocellulose |

| Polyamide |

| Polyuréthane |

| Résines Modifiées à l'Acrylique |

| Époxy et Autres Types de Résines |

| Encres de Rotogravure à Base de Solvant |

| Encres de Rotogravure à Base d'Eau |

| Encres de Rotogravure Durcissables EB/UV |

| Emballage Flexible |

| Étiquettes et Emballages |

| Impression de Publications |

| Papiers Cadeaux et Films Décoratifs |

| Stratifiés Décoratifs et Papiers Peints |

| Alimentation et Boissons |

| Soins Personnels et Cosmétiques |

| Produits Pharmaceutiques et Santé |

| Nettoyage Domestique et Industriel |

| Électronique Grand Public et Appareils Électroménagers |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Résine | Nitrocellulose | |

| Polyamide | ||

| Polyuréthane | ||

| Résines Modifiées à l'Acrylique | ||

| Époxy et Autres Types de Résines | ||

| Par Technologie | Encres de Rotogravure à Base de Solvant | |

| Encres de Rotogravure à Base d'Eau | ||

| Encres de Rotogravure Durcissables EB/UV | ||

| Par Application | Emballage Flexible | |

| Étiquettes et Emballages | ||

| Impression de Publications | ||

| Papiers Cadeaux et Films Décoratifs | ||

| Stratifiés Décoratifs et Papiers Peints | ||

| Par Secteur d'Utilisation Final | Alimentation et Boissons | |

| Soins Personnels et Cosmétiques | ||

| Produits Pharmaceutiques et Santé | ||

| Nettoyage Domestique et Industriel | ||

| Électronique Grand Public et Appareils Électroménagers | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des encres d'impression en rotogravure ?

Le marché des encres d'impression en rotogravure s'élève à 6,08 milliards USD en 2026 et devrait atteindre 7,86 milliards USD d'ici 2031 sur une trajectoire de CAGR de 5,26 %.

Quelle application génère le chiffre d'affaires le plus élevé en 2025 ?

L'emballage flexible représente 62,44 % de l'utilisation en 2025, bénéficiant de vitesses de presse de 400 m/min et des exigences de durabilité du commerce électronique.

Quelle technologie connaît la croissance la plus rapide jusqu'en 2031 ?

Les encres de rotogravure durcissables EB/UV progressent à un CAGR de 6,04 % jusqu'en 2031 car elles éliminent les photoinitiateurs et répondent aux mandats de zéro migration.

Pourquoi l'Asie-Pacifique est-elle si importante pour les fournisseurs de rotogravure ?

L'Asie-Pacifique détient 46,83 % de la demande en 2025 et progresse à un CAGR de 6,37 % jusqu'en 2031, l'Inde, l'Indonésie et le Vietnam adoptant les formats sachet et pochette dans le commerce de détail moderne.

Dernière mise à jour de la page le: