Taille et part du marché du papier Maplitho

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

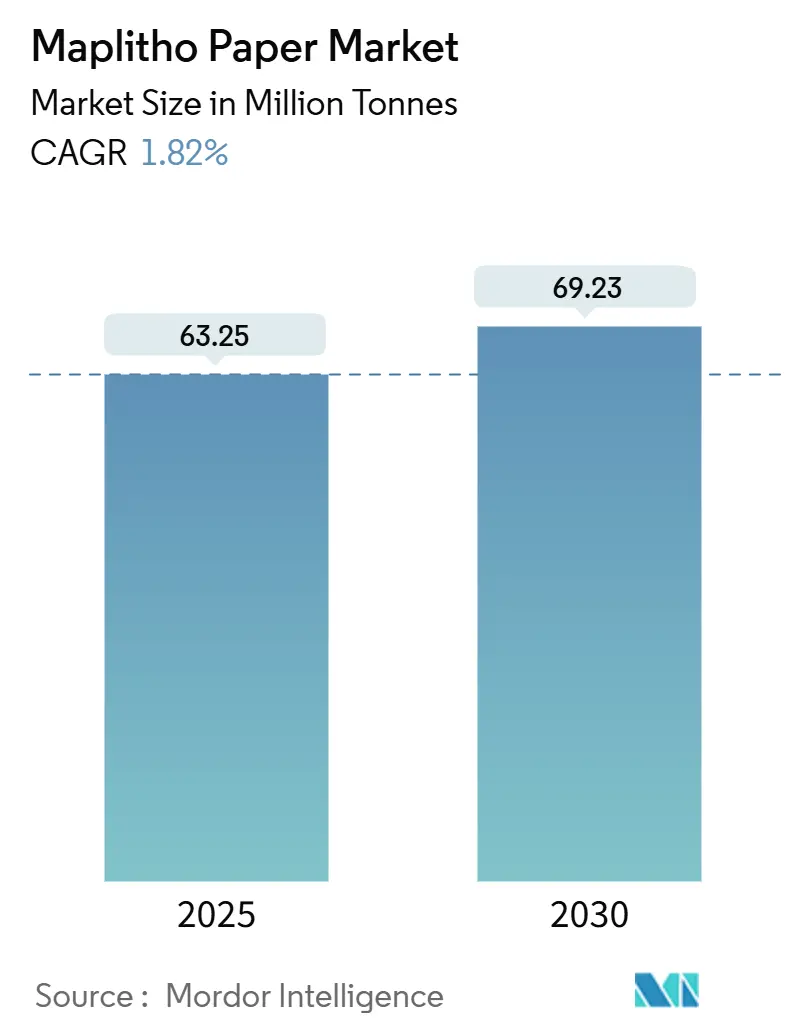

| Volume du Marché (2025) | 63.25 Millions de tonnes |

| Volume du Marché (2030) | 69.23 Millions de tonnes |

| Taux de croissance (2025 - 2030) | 1.82% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du papier Maplitho par Mordor Intelligence

La taille du marché du papier Maplitho s'établit à 63,25 millions de tonnes en 2025 et devrait atteindre 69,23 millions de tonnes d'ici 2030, progressant à un CAGR de 1,82 % sur la période. Une expansion modeste reflète une courbe de demande arrivant à maturité, mais le marché du papier Maplitho continue de gagner des volumes supplémentaires grâce aux programmes d'alphabétisation, aux applications d'impression haut de gamme et aux besoins croissants en documentation pour le commerce électronique. L'Asie-Pacifique reste le centre de gravité, les usines intégrées tirant parti de la proximité des fibres de bois dur et des économies d'échelle pour amortir les fluctuations des prix de la pâte à papier. En Amérique du Nord, 59 fermetures d'usines depuis 2014 ont rééquilibré l'offre et stabilisé les prix, tandis que les réglementations environnementales plus strictes en Europe favorisent la consolidation et les mises à niveau technologiques. Les grades de papier non couché haut de gamme utilisés sur les presses à jet d'encre à grande vitesse offrent une couverture de marge, encourageant les conversions de capacité des lignes couchées vers les lignes non couchées et renforçant l'évolution progressive du marché du papier Maplitho vers des niches à plus haute valeur ajoutée.

Principaux enseignements du rapport

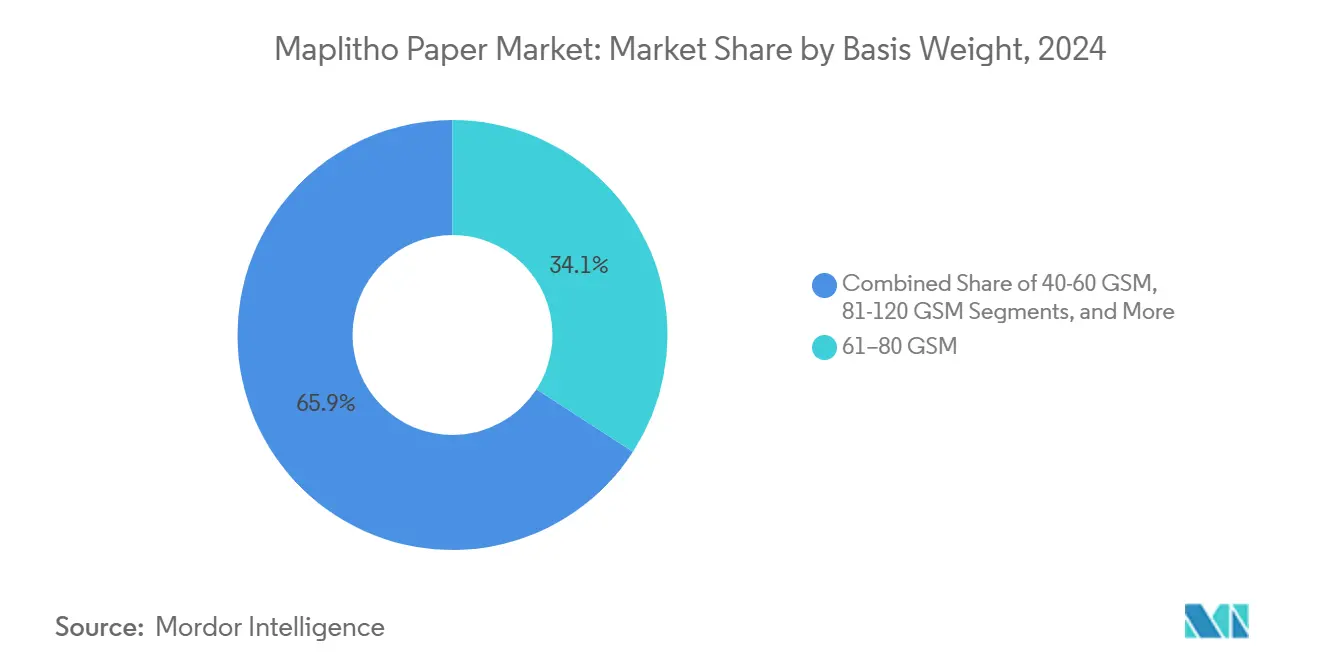

- Par grammage, le segment de la plage 61-80 GSM détenait 34,14 % de la part du marché du papier Maplitho en 2024.

- Par application d'utilisation finale, la taille du marché du papier Maplitho pour les insertions d'emballage et les manuels devrait croître à un CAGR de 2,26 % entre 2025 et 2030.

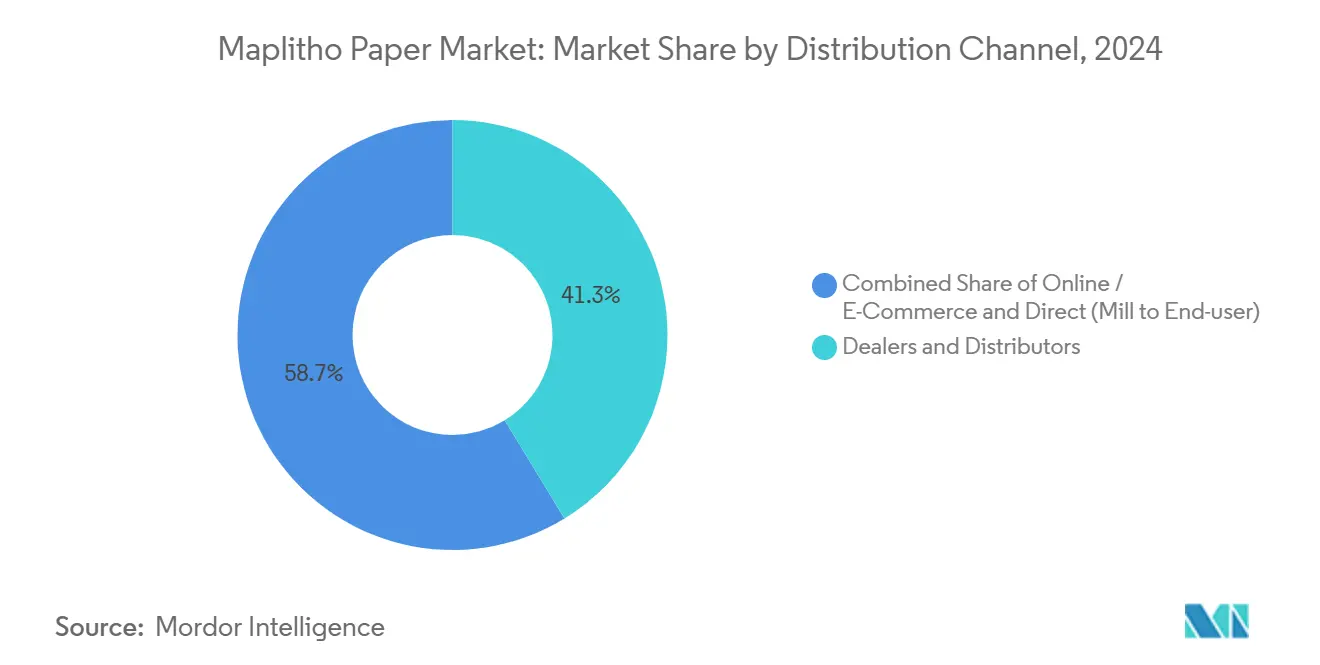

- Par canal de distribution, le segment des réseaux de revendeurs représentait 41,27 % de la part du marché du papier Maplitho en 2024.

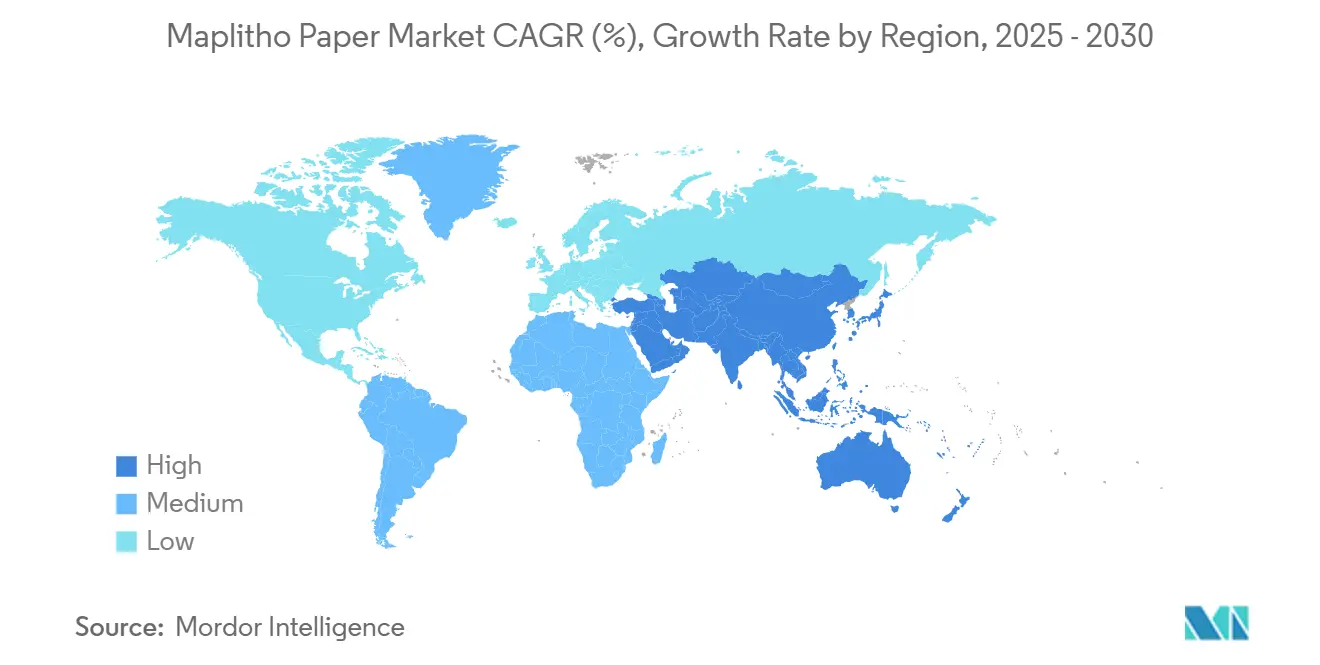

- Par géographie, la taille du marché du papier Maplitho pour l'Asie-Pacifique devrait se développer à un CAGR de 2,56 % entre 2025 et 2030.

Tendances et perspectives du marché mondial du papier Maplitho

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des taux d'alphabétisation et des dépenses K-12 dans les économies émergentes | +0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Transition des entreprises/gouvernements vers une documentation sans plastique | +0.4% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des presses à jet d'encre à grande vitesse favorisant les feuilles non couchées haut de gamme | +0.3% | Amérique du Nord, Europe, marchés principaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Rebond post-pandémique des volumes d'impression de bureau des PME | +0.2% | Mondial, en particulier les marchés développés | Court terme (≤ 2 ans) |

| Pics liés aux cycles électoraux dans l'impression de bulletins de vote et de matériel de campagne | +0.1% | Marchés démocratiques à l'échelle mondiale, impact cyclique | Court terme (≤ 2 ans) |

| Conversions de capacité du papier couché vers le papier non couché | +0.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux d'alphabétisation et des dépenses K-12 dans les économies émergentes

L'investissement public dans les écoles et les manuels scolaires accroît la consommation à long terme des volumes du marché du papier Maplitho. Le secteur indien, avec plus de 900 usines en activité, répond aux besoins croissants de l'éducation rurale en fournissant des feuilles d'examen, des cahiers d'exercices et des formulaires administratifs. Les statistiques historiques de la FAO montrent que l'utilisation du papier d'impression et d'écriture en Asie-Pacifique est passée de 2,4 millions de tonnes en 1962 à 20 millions de tonnes en 1992, illustrant le lien étroit entre les campagnes d'alphabétisation et la demande de papier. La croissance de la production chinoise, passant de 25 millions de tonnes en 1997 à 71 millions de tonnes en 2007, souligne davantage cette relation. Étant donné que les systèmes scolaires recommandent du papier chaque année académique, ce moteur ajoute une composante structurelle à la demande du marché du papier Maplitho. Les usines positionnent donc leurs capacités à proximité des pôles d'éducation à forte croissance afin de réduire les coûts logistiques et d'assurer des livraisons dans les délais.

Transition des entreprises/gouvernements vers une documentation sans plastique

Les mandats de durabilité convertissent les flux de travail autrefois dépendants de substrats synthétiques en alternatives à base de papier, renforçant la demande haut de gamme au sein du marché du papier Maplitho. HP a respecté son engagement zéro déforestation en s'approvisionnant en papier de marque exclusivement à partir de fibres certifiées ou recyclées, signalant une préférence des fournisseurs pour les feuilles conformes aux exigences écologiques. Les règles européennes sur les plastiques à usage unique poussent désormais les entreprises à imprimer les manuels, les cartes d'identité et les certificats sur du papier non couché plutôt que sur du plastique laminé. Le cadre de spécifications du Bureau d'impression du gouvernement américain fixe également des attributs de performance stricts pour les contrats fédéraux exigeant du papier de qualité archivistique. Étant donné que les cycles de conformité s'étendent sur trois à cinq ans, les usines bénéficient d'une absorption prévisible qui incite à investir dans des variétés de meilleure qualité. L'intégration verticale, associée aux programmes de certification forestière, confère aux principaux producteurs un levier de prix lorsqu'ils proposent des solutions de remplacement du plastique.

Expansion des presses à jet d'encre à grande vitesse favorisant les feuilles non couchées haut de gamme

Les imprimeurs commerciaux modernisent leurs équipements à jet d'encre fonctionnant à plus de 300 mètres par minute, mais ces plateformes nécessitent un contrôle strict de l'humidité et une formation de surface raffinée. Par conséquent, les grades de papier non couché haut de gamme se négocient à un prix au moins 25 % supérieur aux catégories de papier de bureau, soutenant l'expansion des marges sur le marché du papier Maplitho. Les usines modifiant les configurations de la caisse de tête et de la presse pour améliorer la formation obtiennent des contrats d'approvisionnement auprès de prestataires de services d'impression qui valorisent la facilité d'impression et la fidélité des couleurs. Les imprimeurs de bulletins de vote en Californie doivent également respecter les règles de pénétration de l'encre et d'opacité détaillées par le Secrétaire d'État, stimulant davantage la demande pour ces substrats spécialisés. Le lien technologie-produit protège le segment de la substitution numérique, car le marketing à données variables, les livres photo et les matériaux électoraux nécessitent toujours une sortie physique.

Rebond post-pandémique des volumes d'impression de bureau des PME

Le travail hybride n'a pas éliminé la paperasserie quotidienne des petites entreprises. L'enquête longitudinale britannique sur les petites entreprises a révélé que 40 % des entreprises ont signalé une croissance de leurs ventes en 2023, un indicateur généralement corrélé à une augmentation de l'impression de factures, de dossiers RH et de contrats. Les recherches de l'OCDE montrent que les PME intégrées dans les chaînes de valeur conservent une documentation extensive pour satisfaire les contrôles de conformité des acheteurs. Aux États-Unis, les goulets d'étranglement de l'approvisionnement ont diminué de 36,1 % à 14,5 % entre avril 2022 et juillet 2023, permettant aux entreprises de reconstituer leurs stocks de papeterie et de fournitures d'impression. À mesure que les PME augmentent leurs effectifs, chaque nouvel employé génère une demande supplémentaire de formulaires imprimés, renforçant une charge de base de consommation du marché du papier Maplitho que les outils numériques n'ont pas encore entièrement supplantée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la numérisation des flux de travail et de la facturation électronique | -0.8% | Mondial, avec adoption avancée dans les marchés développés | Long terme (≥ 4 ans) |

| Volatilité des prix de la pâte de bois dur pesant sur les marges | -0.4% | Mondial, avec un impact aigu dans les régions dépendantes de la pâte importée | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les effluents et l'utilisation de l'eau pour les usines intégrées | -0.2% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Risque de chaîne d'approvisionnement lié à la consolidation des usines en Asie | -0.3% | Asie-Pacifique, avec des effets de débordement sur les marchés mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la numérisation des flux de travail et de la facturation électronique

Les entreprises continuent de substituer la gestion électronique des documents aux processus sur papier, réduisant la demande de base du marché du papier Maplitho dans des secteurs tels que les services bancaires et gouvernementaux. Les enquêtes de l'OCDE confirment que l'adoption numérique induite par la pandémie reste ancrée, les entreprises développant des systèmes de signature électronique et d'archivage en nuage qui réduisent les volumes d'impression. L'acceptation réglementaire des factures numériques réduit le besoin de papeterie en plusieurs exemplaires, tandis que la préférence des consommateurs pour les relevés en ligne accélère le déclin des communications par courrier. Une fois installées, les plateformes d'automatisation des documents créent des effets de réseau qui érodent davantage l'utilisation du papier. Bien que la croissance de l'alphabétisation compense une partie de la perte de volume dans les régions émergentes, la pression à la baisse sur le tonnage des économies matures persiste et explique le CAGR global modeste.

Volatilité des prix de la pâte de bois dur pesant sur les marges

Les marges se resserrent lorsque les hausses du coût de la pâte dépassent les ajustements des prix des produits finis. L'indice des prix à la production américain pour la pâte de bois a grimpé à 220,65 en janvier 2025, une hausse de 5,4 % en glissement annuel qui a comprimé les producteurs sans approvisionnement en fibres sécurisé. Les usines dépendantes de la pâte importée en Europe et en Asie du Sud ont fait face à des frais de transport et de change plus élevés, aggravant les fluctuations des coûts. Les prévisions de l'Université de Géorgie concernant l'abondance du bois de récupération suggèrent que les prix du bois de pâte à court terme pourraient se stabiliser, mais les contraintes structurelles en Amérique latine laissent présager une nouvelle pression à la hausse d'ici 2027. Les besoins en fonds de roulement augmentent car les fabricants doivent constituer des stocks tampons pour éviter les arrêts lors des pics de prix. La volatilité des coûts incite à une couverture stratégique et pousse certaines usines à s'intégrer verticalement dans des actifs forestiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grammage : les grades haut de gamme stimulent l'expansion des marges

La tranche >120 GSM a enregistré une croissance des ventes plus élevée que toute autre catégorie, progressant à un CAGR de 2,32 % de 2025 à 2030, les clients recherchant des substrats rigides pour les insertions d'emballage de luxe, les livres photo et les supports marketing à fort impact. Cette tranche du marché du papier Maplitho bénéficie d'une texture durable et d'une luminosité élevée qui résiste à une forte couverture d'encre sans déformation. En revanche, la plage 61–80 GSM conserve sa dominance, représentant 34,14 % du tonnage 2024, car elle répond aux spécifications des moteurs d'imprimantes de bureau et offre une efficacité économique. Les producteurs ajustent les paramètres de raffinage et d'encollage pour améliorer la rigidité et la formation, garantissant des performances polyvalentes tout en maintenant des rendements de fabrication élevés. La taille du marché du papier Maplitho pour les grades 40–60 GSM devrait se contracter modestement à mesure que la diffusion des journaux diminue, incitant les usines à réorienter les capacités légères vers des variantes d'enveloppes ou de notices médicales. Les mises à niveau des équipements mettent souvent l'accent sur le profilage automatisé de l'humidité, permettant des changements de grammage sans temps d'arrêt prolongés, améliorant ainsi la flexibilité du mix. La demande croissante de certificats de durabilité d'entreprise pousse les acheteurs vers des feuilles plus lourdes et durables qui résistent à l'archivage, soutenant l'accent stratégique sur les segments haut de gamme.

Le positionnement concurrentiel au sein des grammages repose sur les recettes de fibres et l'efficacité de la section presse. Les acteurs intégrés possédant des plantations de bois dur atténuent la volatilité des intrants et canalisent les fibres à longueurs plus courtes pour obtenir des surfaces lisses requises dans les catégories GSM moyennes à lourdes. Les dépenses d'investissement privilégient le profilage de dilution, les systèmes d'eau en circuit fermé et le calandrage avancé pour améliorer la douceur des grades >120 GSM tout en réduisant l'intensité énergétique. International Paper a alloué 1,2 milliard USD pour les mises à niveau 2025 axées sur les lignes de papier non couché à plus haute marge, signalant sa confiance dans la rentabilité de la tranche haut de gamme [1]"Rapport annuel 2024 d'International Paper," International Paper, internationalpaper.com. Les usines de taille intermédiaire adoptent des stratégies de niche, telles que la papeterie teintée ou le filigrane de sécurité, qui justifient des primes de prix. Par conséquent, l'optimisation du mix de grammage émerge comme un levier clé pour maintenir les marges malgré la faible croissance globale du marché du papier Maplitho.

Par application d'utilisation finale : les insertions d'emballage émergent comme catalyseur de croissance

L'impression de bureau et les photocopieurs, représentant 33,78 % de la demande 2024, ancrent toujours les volumes du marché du papier Maplitho, car les petites entreprises et les bureaux publics conservent des copies de dossiers, des manuels de formation et des documents de conformité. Le travail hybride stabilise les taux d'utilisation, les employés partageant les tâches entre formats numériques et physiques. Simultanément, l'expansion du commerce électronique stimule les besoins en insertions d'emballage pour les instructions de montage, les cartes de garantie et les fiches de sécurité, alimentant un CAGR de 2,26 % jusqu'en 2030 dans ce sous-segment. Les réglementations de protection des consommateurs imposant des instructions multilingues imprimées renforcent cette trajectoire, garantissant des vents porteurs durables même si l'impression transactionnelle décline davantage. Comme les insertions nécessitent des opacités empêchant la transparence, les usines produisant des grades de poids moyen à fort grammage gagnent un avantage concurrentiel.

La taille du marché du papier Maplitho pour l'édition et l'impression commerciale reste résiliente dans des niches telles que les textes religieux, les beaux livres et les périodiques locaux qui valorisent la qualité tactile. La papeterie et les cahiers enregistrent des gains supplémentaires grâce aux inscriptions scolaires, notamment là où les marchés publics absorbent de grands volumes pour les cahiers d'exercices subventionnés. Les programmes gouvernementaux émergents qui distribuent des kits pédagogiques dans les districts ruraux soutiennent cette demande stable. Le matériel électoral, bien que cyclique, ajoute des pointes importantes au mix d'applications, incitant les usines à développer une flexibilité pour les petites séries et des capacités de fil de sécurité. La palette d'applications diversifiée amortit les schémas de consommation globaux, rendant le marché du papier Maplitho moins sensible aux baisses d'utilisation unique.

Par canal de distribution : la passation de marchés numérique accélère la transformation

Les réseaux de revendeurs ont conservé 41,27 % de l'approvisionnement 2024 grâce à des ventes axées sur les relations, un entreposage local et des conditions de crédit adaptées aux PME. De nombreux acheteurs de taille intermédiaire apprécient les services groupés tels que les tests de papier sur site et les conseils de maintenance des imprimantes offerts par les distributeurs. Néanmoins, les plateformes numériques dépassent les canaux traditionnels, enregistrant un CAGR de 2,43 % qui témoigne d'un réalignement durable des achats sur le marché du papier Maplitho. Les catalogues électroniques et les flux d'inventaire en temps réel permettent aux acheteurs d'entreprise de consolider leurs dépenses, de réduire les coûts de transaction et d'appliquer des contrôles de durabilité internes. Les grandes usines s'associent à des portails de commerce électronique, intégrant des calendriers de production en temps réel afin que les clients puissent bloquer des volumes plusieurs mois à l'avance.

Les accords directs usine-client se resserrent pour les grades à haute spécification où les utilisateurs finaux stipulent des seuils de gamme de couleurs, de douceur et de rigidité. Ces contrats intègrent souvent une logistique en flux tendu et une gestion des stocks par le fournisseur, transférant les charges de fonds de roulement en aval de la chaîne. Pendant ce temps, les revendeurs défendent leur pertinence en se diversifiant dans les fournitures de bureau de marque et en proposant une livraison le jour même dans les zones métropolitaines. Des modèles hybrides émergent sur le marché du papier Maplitho, où les distributeurs exploitent des boutiques en ligne à marque blanche synchronisées avec les bases de données des usines, alliant profondeur de service et efficacité numérique. L'avantage concurrentiel découle donc de l'agilité omnicanale plutôt que de la domination exclusive d'un canal.

Analyse géographique

L'Asie-Pacifique détenait 43,62 % du tonnage 2024, ancrée par la production de 121,05 millions de tonnes de la Chine et le réseau de plus de 900 usines en Inde employant 1,5 million de personnes. La chaîne de valeur intégrée de la région, allant de la sylviculture de plantation aux usines de transformation, comprime les coûts logistiques et permet des changements rapides de grades pour répondre aux volumes en forte hausse liés à l'alphabétisation. Les incitations gouvernementales pour les machines économes en énergie renforcent davantage la compétitivité, tandis que les clusters d'usines autour des ports côtiers permettent des flux d'exportation vers l'Asie du Sud et le Moyen-Orient. Le Japon et la Corée du Sud maintiennent des spécialités de niche dans le papier Maplitho de qualité archivistique, utilisant des technologies avancées de lissage sans revêtement qui obtiennent des primes de prix.

La capacité rationalisée de l'Amérique du Nord fonctionne désormais à des taux d'utilisation plus sains après 59 fermetures au cours de la dernière décennie. La discipline qui en résulte a stabilisé les prix et encouragé les investissements dans l'optimisation des grades pour jet d'encre ; Sylvamo prévoit une réduction supplémentaire de 10 % de la capacité début 2025, ce qui devrait maintenir l'offre sous contrôle. Les producteurs canalisent les capitaux libérés vers l'automatisation et les modernisations durables pour se conformer aux normes de rejet d'eau plus strictes en vertu de la réglementation EPA 40 CFR Partie 430. La demande se stabilise autour des grades de bureau haut de gamme, juridiques et d'emballage, indiquant que la région reste rentable malgré une faible croissance globale.

L'Europe est confrontée à la substitution numérique et à des mandats climatiques plus stricts, illustrés par la décision d'UPM de fermer son usine d'Ettringen, supprimant 270 000 tonnes de capacité mécanique non couchée d'ici juillet 2025. Pourtant, les usines européennes sont en tête dans l'intégration des énergies renouvelables et les systèmes d'eau en circuit fermé, des caractéristiques qui séduisent les acheteurs soucieux de l'environnement. Le Moyen-Orient et l'Afrique, prévus à un CAGR de 2,56 %, bénéficient des programmes d'éducation gouvernementaux et des grands projets d'infrastructure nécessitant de la paperasserie administrative. L'Amérique du Sud connaît une croissance modérée liée aux achats de manuels scolaires et à l'impression commerciale, le Brésil investissant dans des campagnes d'alphabétisation qui stimulent la demande supplémentaire du marché du papier Maplitho.

Paysage concurrentiel

Le marché du papier Maplitho présente une concentration modérée, les cinq premiers producteurs contrôlant environ 55 à 60 % du tonnage mondial. International Paper alloue 1,2 milliard USD en dépenses d'investissement 2025 pour débloquer les lignes non couchées haut de gamme et améliorer l'efficacité énergétique. UPM et Stora Enso privilégient les alternatives à base de fibres aux plastiques, utilisant des technologies de barrière à la lignine qui ouvrent des adjacences dans l'emballage pour la restauration. [2]"Rapport intermédiaire T1 2025 de Stora Enso," Stora Enso, storaenso.comCes mouvements s'alignent sur le pivot plus large du secteur vers des segments à marge accretive moins exposés au déclin de l'impression transactionnelle.

Les leaders asiatiques tels que Nine Dragons et APP tirent parti des faibles coûts de main-d'œuvre et des actifs forestiers intégrés pour approvisionner à la fois les salles de classe nationales et les marchés d'exportation. Les concurrents régionaux JK Paper et ITC se concentrent sur la notoriété de la marque et une large distribution pour répondre aux convertisseurs en aval fragmentés de l'Inde.[3]"Résultats financiers individuels T4 exercice 2024 d'ITC," ITC Limited, itcportal.com. La compatibilité avec les jets d'encre à grande vitesse est désormais un différenciateur clé ; les usines capables de garantir la facilité d'impression remportent des contrats pluriannuels auprès d'imprimeurs à données variables cherchant à réduire les déchets. L'intensité capitalistique et les règles strictes sur les effluents constituent des barrières à l'entrée redoutables, mais les entrants de niche explorant les fibres de bambou ou de bagasse représentent une petite menace disruptive.

Les actions stratégiques de 2024–2025 montrent une dynamique de consolidation. La combinaison d'International Paper avec DS Smith étend sa portée dans l'emballage durable européen, tandis que Sylvamo a mis fin à un accord d'approvisionnement nord-américain pour rationaliser ses opérations et se concentrer sur les grades à valeur ajoutée. La montée en puissance de l'usine de pâte à papier d'UPM en Uruguay soutient l'intégration en amont, donnant un contrôle des coûts en période de volatilité de la pâte. La nouvelle ligne de carton de Stora Enso en Finlande souligne un penchant vers des substrats d'emballage multicouches qui partagent des similitudes de processus avec les grades de papier Maplitho plus lourds, illustrant les avantages d'adjacence de portefeuille.

Leaders du secteur du papier Maplitho

International Paper Company

UPM-Kymmene Corporation

Stora Enso Oyj

Mondi plc

Nippon Paper Industries Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : UPM-Kymmene a confirmé la fermeture de son usine d'Ettringen, supprimant 270 000 tonnes de capacité et optimisant la base de production européenne.

- Février 2025 : Stora Enso a annoncé des ventes de 2 362 millions EUR au T1 et un EBIT plus élevé, soutenu par la montée en puissance de sa ligne de carton grand public à Oulu, en Finlande.

- Janvier 2025 : International Paper a finalisé sa combinaison d'entreprises avec DS Smith, élargissant les capacités d'emballage durable en Amérique du Nord et en Europe.

- Janvier 2025 : Sylvamo a noté une amélioration des prix après une réduction de 10 % de la capacité de papier non couché nord-américain et a mis fin à un accord d'approvisionnement pour affiner son focus sur les usines principales.

Portée du rapport mondial sur le marché du papier Maplitho

| 40-60 GSM |

| 61-80 GSM |

| 81-120 GSM |

| >120 GSM |

| Édition et impression commerciale |

| Impression de bureau et photocopieurs |

| Papeterie et cahiers |

| Insertions d'emballage et manuels |

| Autres |

| Vente directe (usine à utilisateur final) |

| Revendeurs et distributeurs |

| En ligne / Commerce électronique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par grammage | 40-60 GSM | ||

| 61-80 GSM | |||

| 81-120 GSM | |||

| >120 GSM | |||

| Par application d'utilisation finale | Édition et impression commerciale | ||

| Impression de bureau et photocopieurs | |||

| Papeterie et cahiers | |||

| Insertions d'emballage et manuels | |||

| Autres | |||

| Par canal de distribution | Vente directe (usine à utilisateur final) | ||

| Revendeurs et distributeurs | |||

| En ligne / Commerce électronique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du papier Maplitho en 2025 ?

La taille du marché du papier Maplitho est de 63,25 millions de tonnes en 2025.

Quelle région est en tête de la consommation de papier Maplitho ?

L'Asie-Pacifique représente 43,62 % du volume mondial, soutenue par de grands centres de production en Chine et en Inde.

Quel segment de grammage connaît la croissance la plus rapide ?

Les grades supérieurs à 120 GSM devraient progresser à un CAGR de 2,32 % jusqu'en 2030 en raison de la demande en emballage haut de gamme et en impression de haute qualité.

Pourquoi les canaux en ligne sont-ils importants pour l'approvisionnement en papier Maplitho ?

Les plateformes de commerce électronique offrent une transparence des prix et une visibilité des stocks, aidant le canal à croître à un CAGR de 2,43 %.

Quel est le principal frein à la demande future de papier Maplitho ?

L'accélération de la numérisation, notamment la facturation électronique et les flux de travail de documents électroniques, devrait réduire le CAGR global de 0,8 %.

Comment les fluctuations des prix de la pâte affectent-elles les producteurs ?

Une hausse de 5,4 % en glissement annuel de l'indice des prix de la pâte de bois en 2025 a resserré les marges, poussant les usines à rechercher une intégration verticale ou des stratégies de couverture.

Dernière mise à jour de la page le: