Taille et part de marché des textiles d'intérieur au Pakistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

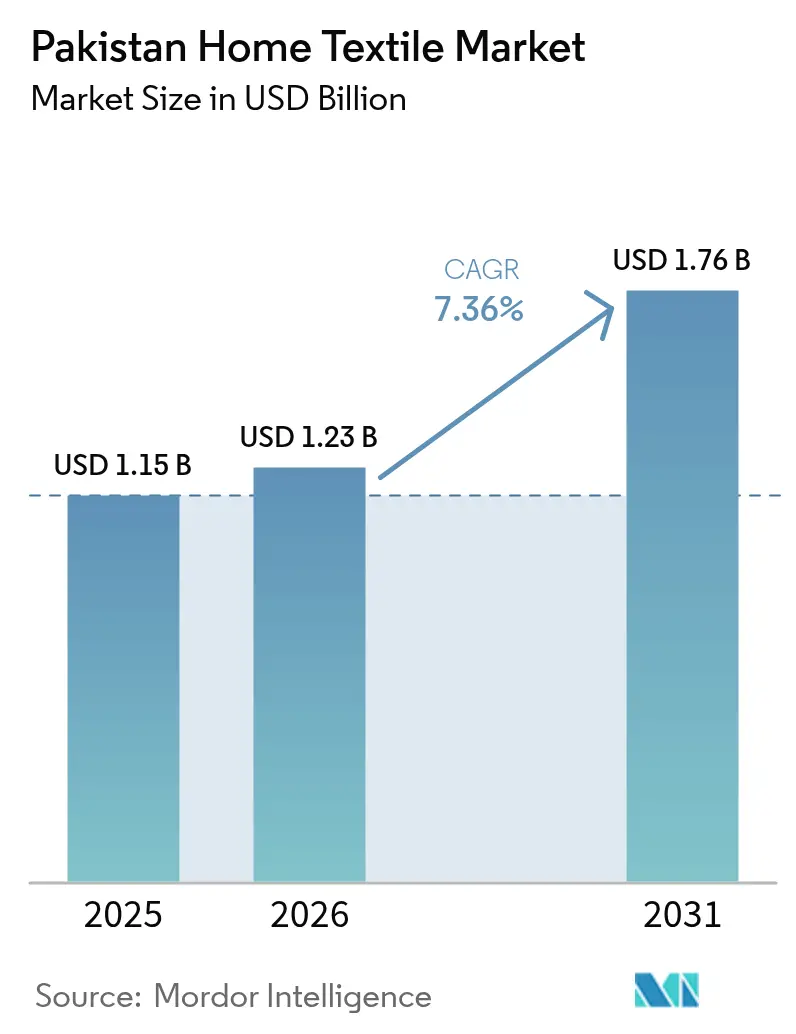

| Taille du marché de l'année de base (2025) | 1.15 Milliards de dollars |

| Taille du Marché (2026) | 1.23 Milliards de dollars |

| Taille du Marché (2031) | 1.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.36% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des textiles d'intérieur au Pakistan par Mordor Intelligence

La taille du marché des textiles d'intérieur au Pakistan était évaluée à 1,15 milliard USD en 2025 et devrait croître de 1,23 milliard USD en 2026 pour atteindre 1,76 milliard USD d'ici 2031, à un CAGR de 7,36 % durant la période de prévision (2026-2031). Des recettes d'exportation saines, des filatures à intégration verticale et une classe moyenne urbaine en expansion soutiennent cette trajectoire, même si les fabricants sont confrontés à des pénuries d'électricité et à une concurrence accrue du Bangladesh et de l'Inde. Le Pakistan reste le quatrième producteur mondial de coton ; toutefois, la production intérieure est passée de 11,9 millions de balles en 2018 à 4,5 millions de balles en 2021, contraignant les entreprises à importer des volumes plus importants et à accroître le mélange de polyester et de modal comme couverture contre la volatilité des matières premières [1]Kashif Shahzad et al., "Progress and Perspective on Cotton Breeding in Pakistan," Journal of Cotton Research, jcottonres.biomedcentral.com. L'adoption plus rapide du haut débit, les projets de construction hôtelière et la demande croissante de marchandises certifiées selon la norme mondiale des textiles biologiques (GOTS) apportent un dynamisme supplémentaire, tandis que le régime de remboursement des droits du gouvernement amortit la concurrence par les prix vers les principales destinations européennes et nord-américaines. Les vents contraires proviennent des fluctuations des récoltes liées au climat, des tarifs d'électricité élevés et d'une taxe américaine imminente de 29 % qui pourrait rediriger les flux commerciaux.

Points clés du rapport

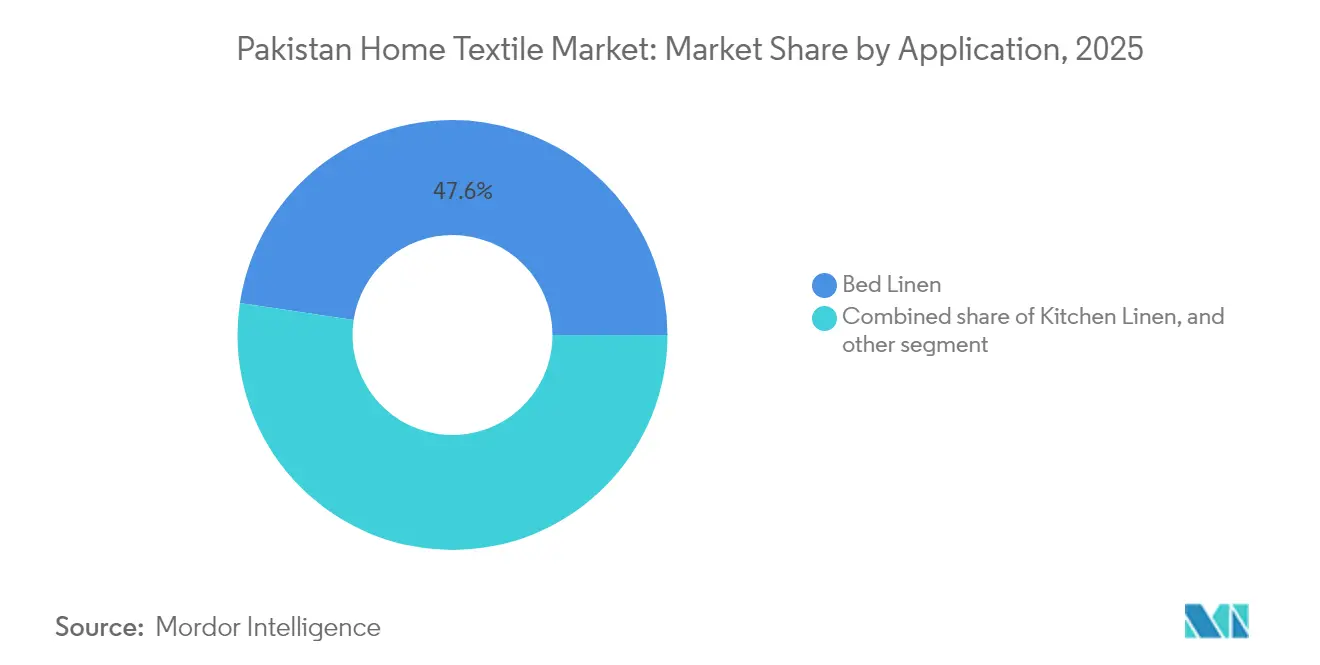

- Par application, le linge de lit est en tête avec 47,62 % de la part de marché des textiles d'intérieur au Pakistan en 2025 ; le revêtement d'ameublement devrait enregistrer un CAGR de 11,52 % jusqu'en 2031.

- Par matière, le coton a capté 63,78 % de la taille du marché des textiles d'intérieur au Pakistan en 2025, tandis que les fibres synthétiques progressent à un CAGR de 13,41 %.

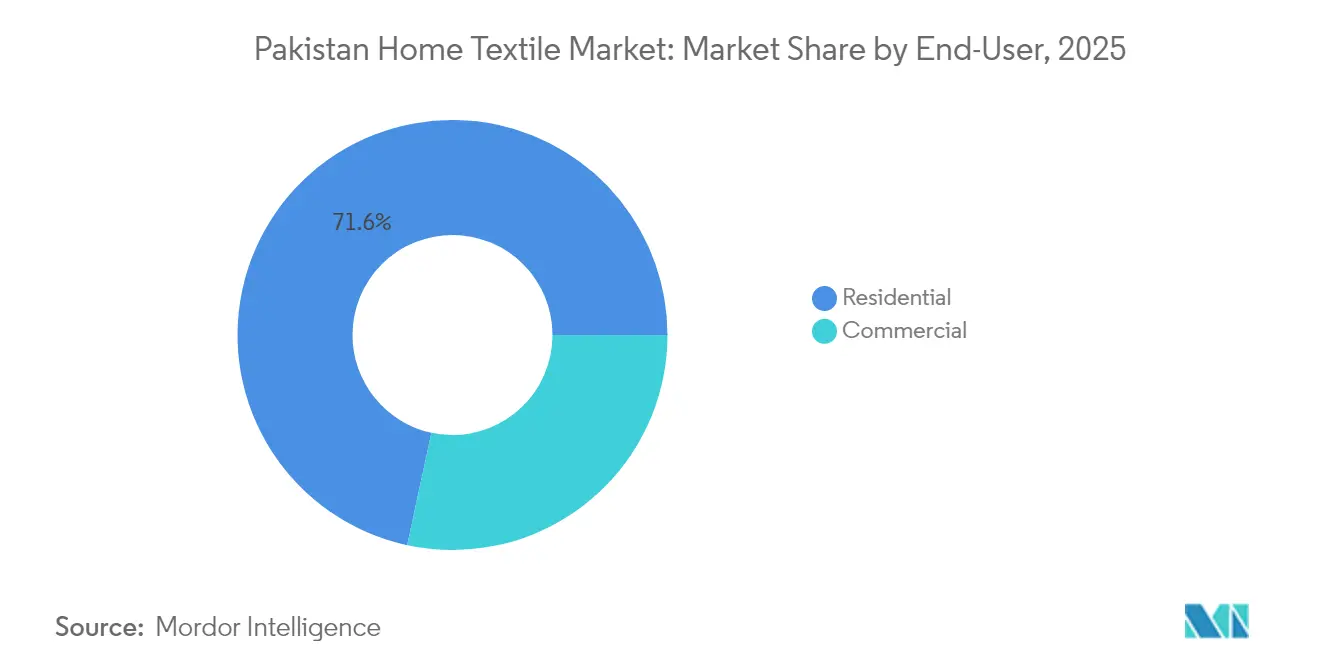

- Par utilisateur final, le segment résidentiel représentait 71,62 % du chiffre d'affaires du marché des textiles d'intérieur au Pakistan en 2025, tandis que la demande commerciale avance à un CAGR de 11,02 %.

- Par canal de distribution, le commerce de détail hors ligne détenait 81,74 % de part de marché des textiles d'intérieur au Pakistan en 2025, alors que les ventes en ligne progressent à un CAGR de 16,1 %.

- Par géographie, le Pendjab représentait 41,12 % de la part de marché des textiles d'intérieur au Pakistan en 2025 ; le Khyber Pakhtunkhwa est en voie d'atteindre un CAGR de 13,32 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des textiles d'intérieur au Pakistan

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La pénétration du commerce électronique accélère les ventes intérieures | +1.2% | Pendjab, Sindh, territoire de la capitale Islamabad | Court terme (≤ 2 ans) |

| Hausse des investissements dans l'hôtellerie et le tourisme | +0.8% | Pendjab, Sindh, territoire de la capitale Islamabad | Moyen terme (2-4 ans) |

| Régime de remboursement des droits à l'exportation pour les exportations textiles | +1.5% | Concentration nationale au Pendjab et au Sindh | Long terme (≥ 4 ans) |

| Essor des certifications de fibres écologiques | +0.9% | Marchés d'exportation mondiaux ; clusters manufacturiers du Pendjab | Moyen terme (2-4 ans) |

| Adoption de technologies de teinture à faible consommation d'eau | +0.7% | Clusters textiles du Pendjab et du Sindh | Long terme (≥ 4 ans) |

| Demande de produits personnalisables | +0.6% | Centres urbains : Karachi, Lahore, Islamabad | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La pénétration du commerce électronique accélère les ventes intérieures

Les canaux en ligne progressent à un CAGR de 16,76 %, même si les magasins physiques dominent encore le chiffre d'affaires global. Les consommateurs de Karachi, Lahore et Islamabad s'appuient sur Daraz, des vitrines Shopify et des applications de marques qui proposent désormais des visualiseurs de pièces en réalité augmentée et des tableaux de divulgation du grammage (GSM). Le marché des textiles d'intérieur au Pakistan bénéficie des services de paiement à la livraison et des flottes de micro-logistique qui réduisent les délais d'exécution à moins de quarante-huit heures dans les villes de niveau 1. Les boutiques numériques permettent également la confection sur mesure, la broderie et le monogrammage, ce qui augmente la valeur moyenne des commandes et réduit les stocks de produits finis. Les petites filatures se connectent directement aux ménages, captant des marges qui appartenaient auparavant aux grossistes et accédant à des analyses de données sur les préférences de couleur et la fréquence de réapprovisionnement. L'initiative Pakistan numérique du gouvernement a réduit les formalités douanières pour les colis du commerce électronique, accélérant l'expédition des échantillons transfrontaliers et raccourcissant les cycles de vente à l'exportation.

Hausse des investissements dans l'hôtellerie et le tourisme

Le Pakistan a accueilli plus de 1 million de visiteurs internationaux en 2024 et les projets hôteliers devraient augmenter de 14 % d'ici 2030, créant une demande durable pour la literie haut de gamme et le tissu éponge institutionnel. Les promoteurs du quartier central des affaires de Lahore spécifient des couettes résistantes au feu et des rideaux aux couleurs résistantes, orientant les achats vers des filatures locales à intégration verticale qui garantissent la conformité. Le marché des textiles d'intérieur au Pakistan en bénéficie, car les acheteurs commerciaux passent des commandes de réapprovisionnement tout au long de l'année, ce qui stabilise l'utilisation des broches et justifie les investissements en capital dans des métiers sans navette. Les stations balnéaires de charme de Gilgit-Baltistan misent désormais sur les plaids tissés localement pour mettre en valeur l'identité régionale, renforçant la valeur ajoutée intérieure. Le tourisme événementiel, notamment les matchs de cricket de la Coupe du monde ICC, augmente encore les taux de rotation du linge dans les hôtels métropolitains. Par conséquent, la demande commerciale génère des marges plus élevées que les ventes résidentielles et crée un effet d'entraînement dans les segments de filature, de tissage et de finition.

Régime de remboursement des droits à l'exportation pour les exportations textiles

Des remises de 5 % sur la valeur de la facture des textiles d'intérieur réduisent les coûts de production jusqu'à 0,30 USD par kilogramme, ce qui équivaut à une hausse de 1,5 point de pourcentage du CAGR projeté. Bien que des retards de traitement aient autrefois immobilisé 30 milliards PKR de créances impayées, une circulaire de 2023 du Conseil fédéral des recettes (FBR) a introduit des soumissions électroniques et des audits accélérés [2]Imran Rana, "PTEA Criticises Non-Payment of Tax Rebates and Duty Drawback," The Express Tribune, tribune.com.pk. Le marché des textiles d'intérieur au Pakistan bénéficie désormais d'une liquidité améliorée qui finance des lettres de crédit d'importation de coton plus importantes et élargit les stocks de fils en prévision des saisons d'achats européens de pointe. La continuité du remboursement des droits signale également la stabilité des politiques aux acheteurs étrangers, maintenant des contrats d'approvisionnement pluriannuels. Les associations industrielles militent pour la prolongation du régime jusqu'en 2030 afin de contrer les remises de l'incitation liée à la production (PLI) de l'Inde, qui pourraient autrement éroder l'avantage tarifaire du Pakistan. Des versements réguliers renforcent la confiance des exportateurs pour investir dans des lignes de découpe automatisées et des stations d'épuration des eaux usées.

Essor des certifications de fibres écologiques

Plus de quinze filatures ont obtenu les labels GOTS ou OEKO-TEX Standard 100, permettant l'accès aux chaînes de meubles scandinaves et aux détaillants spécialisés américains [3]ICEA, "GOTS Certified List," icea.bio. Les audits de certification exigent du coton sans pesticides, des chaînes d'approvisionnement traçables et des systèmes d'effluents à décharge zéro de liquide, ce qui augmente l'intensité en capital mais permet d'obtenir des primes de prix de 8 à 10 %. Le marché des textiles d'intérieur au Pakistan se tourne donc vers le coton biologique, la viscose de bambou et le lyocell Tencel pour satisfaire les acheteurs finaux soucieux de l'environnement. Les campagnes marketing mettent en avant le tissage à empreinte carbone neutre et les ateliers de couture alimentés par l'énergie solaire, attirant les consommateurs de la génération Z qui accordent de la valeur à la provenance. La certification réduit également les coûts de conformité lors des ordres de retenue et de mainlevée de la douane américaine (U.S. Customs Withhold Release Orders), atténuant les risques de réputation. À moyen terme, l'adoption devrait se diffuser aux fournisseurs de niveau 2, faisant de la durabilité un prérequis d'entrée sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénuries chroniques d'énergie et tarifs élevés | –2.1% | National, aiguë au Pendjab et au Sindh | Court terme (≤ 2 ans) |

| Volatilité des récoltes de coton due aux changements climatiques | –1.8% | Principales ceintures cotonnières du pays | Moyen terme (2-4 ans) |

| Logistique intérieure fragmentée | -0.9% | Au niveau national, corridors ruraux-urbains | Long terme (≥ 4 ans) |

| Concurrence régionale par les prix | -1.3% | Principaux marchés d'exportation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries chroniques d'énergie et tarifs élevés

Les tarifs d'électricité industriels oscillent entre 13 et 15 centimes par kWh, soit presque le double des tarifs subventionnés dans les pôles concurrents d'Asie du Sud. Des délestages non programmés ont réduit la production sectorielle de 10 % au cours de l'exercice 2024, entravant les livraisons à l'exportation sensibles aux délais. Les grandes filatures du marché des textiles d'intérieur au Pakistan installent désormais des installations solaires en toiture de 5 à 10 MW et des systèmes de stockage au lithium-ion qui couvrent 30 à 40 % de la consommation de pointe. Les unités de traitement humide à forte consommation d'énergie reprogramment les quarts de teinture aux heures creuses, mais la sous-utilisation de la capacité érode les marges brutes. Les programmes gouvernementaux plafonnant les tarifs à 0,09 USD pour les unités orientées vers l'exportation expirent par intermittence, engendrant une incertitude pour les projections financières. Sans réformes du réseau électrique, les filatures risquent de différer leurs modernisations et de perdre des parts au profit des fournisseurs bangladais qui bénéficient d'une énergie plus stable à 0,07 USD par kWh.

Volatilité des récoltes de coton due aux changements climatiques

Les épisodes de stress thermique et les infestations de ravageurs ont réduit les rendements en fibre de 26 % entre 2020 et 2024, obligeant le Pakistan à importer 1,192 million de balles américaines en 2024, le chiffre le plus élevé au monde [4]Amjad Mahmood, "Pakistan Becomes Largest Importer of US Cotton," Dawn, dawn.com. Le marché des textiles d'intérieur au Pakistan est confronté à des besoins en fonds de roulement gonflés, car le coton importé nécessite des lettres de crédit à marge de trésorerie libellées en USD. La dépréciation de la monnaie creuse les écarts de coûts à l'arrivée, incitant les filatures à mélanger le polyester à des niveaux records pour protéger les prix. Les programmes pilotes au niveau des exploitations agricoles pour des variétés de semences résistantes à la chaleur sont prometteurs, mais nécessitent trois à cinq cycles de culture avant une adoption généralisée. Entre-temps, les acheteurs se tournent vers des commandes à prix fixe avec des clauses d'escalade, transférant une partie du risque sur les matières premières aux fournisseurs. La volatilité liée au climat contraint donc l'appétit pour les contrats à terme et complique la planification des capacités pour les entreprises orientées vers l'exportation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le linge de lit maintient son leadership en volume tandis que le revêtement d'ameublement accélère la croissance haut de gamme

La taille du marché des textiles d'intérieur au Pakistan attribuable au linge de lit s'élevait à 0,55 milliard USD en 2025, représentant 47,62 % de la valeur globale. Les détaillants européens réapprovisionnent le coton pakistanais chaque saison en raison d'un contrôle constant du rétrécissement et de prix compétitifs franco à bord. Les commandes plus importantes permettent aux filatures de faire fonctionner leurs métiers à anneaux à 92-95 % d'utilisation, répartissant les frais généraux et affinant les courbes de coûts. La valeur ajoutée grâce à la finition chimique anti-froissage et aux traitements antimicrobiens augmente les prix de vente moyens sans reconfiguration majeure des métiers. La fiabilité des exportations consolide des accords de fournisseurs à long terme qui lissent les cycles de revenus.

Le revêtement d'ameublement, bien qu'il ne représente que 8,52 % des ventes de 2025, progresse à un CAGR de 11,52 % et devrait doubler sa contribution d'ici 2031. La hausse des revenus urbains stimule le marché intérieur du canapé et du matelas, où les acheteurs exigent des jacquards et des chenilles résistants aux taches. La taille du marché des textiles d'intérieur au Pakistan dans le revêtement d'ameublement est également portée par l'ameublement contractuel pour les hôtels quatre étoiles et les espaces de coworking qui standardisent les palettes de design, permettant des séries de production plus longues. Les métiers à jet d'air et les têtes jacquard numériques produisent des motifs complexes avec des temps de réglage plus courts, maintenant des coûts de changement bas. L'accès du Pakistan à la fibre discontinue de polypropylène dans les marchés voisins du Golfe soutient en outre des prix des intrants compétitifs pour le revêtement d'ameublement de performance.

Par matière : le coton conserve la majorité des parts, mais les mélanges de fibres synthétiques s'accélèrent

Le coton représentait 63,78 % de la part de marché des textiles d'intérieur au Pakistan en 2025, grâce à des réseaux d'égrenage vieux de plusieurs décennies et à des relations établies entre agriculteurs et filatures. Les filatures exploitent la fibre importée à longue soie pour filer des fils de comptage 40's à 80's pour le satin et le percale haut de gamme. Toutefois, les pics de prix de la fibre et les fluctuations climatiques favorisent les mélanges polyester-coton qui enregistrent un CAGR de 13,41 %. Les fileurs adaptent des fils 60/40 qui préservent la respirabilité du coton tout en conférant une récupération anti-froissage, répondant aux normes américaines de l'hôtellerie.

La taille du marché des textiles d'intérieur au Pakistan attachée aux fibres synthétiques est en outre soutenue par l'accès hors droits au polyester importé dans le cadre d'accords commerciaux régionaux, réduisant le différentiel de matière première par rapport au coton pur. Le lin, le bambou et le chanvre restent des niches avec moins de 3,00 % de part, mais commandent des prix unitaires 2 à 3 fois supérieurs à ceux du coton en drap, soulignant le potentiel d'amélioration des marges grâce à un discours écologique.

Par utilisateur final : l'ancre résidentielle rencontre un flux commercial en plein essor

Les achats résidentiels ont contribué à hauteur de 71,62 % à la valeur de 2025, soutenus par la population de 240 millions d'habitants du Pakistan et la prédisposition culturelle aux ensembles de dot comprenant des assortiments de literie en douze pièces. Les fréquentes promotions de vente festives accélèrent les cycles de remplacement et créent des opportunités de vente croisée pour les ensembles de serviettes et de linge de cuisine. Les détaillants déploient des plans de paiement différé pour augmenter les valeurs moyennes des tickets dans les villes de niveau 2.

Les clients commerciaux — hôtels, hôpitaux, universités et entreprises de gestion des installations d'entreprise — se développent à un CAGR de 11,02 % jusqu'en 2031. Les acheteurs institutionnels stipulent la résistance à la traction, la résistance à la javel et l'assurance qualité ISO 9001, incitant les filatures à intégrer des tests en laboratoire et un contrôle statistique des processus. Des volumes de contrats plus élevés sur le marché des textiles d'intérieur au Pakistan se traduisent par une charge de métier prévisible, permettant aux fabricants d'amortir les machines sans navette à forte intensité de capital sur un débit plus important. De plus, la demande commerciale élève la perception de valeur des produits d'origine pakistanaise, renforçant les partenariats avec des marques internationales.

Par canal de distribution : les magasins physiques dominent encore, mais la livraison sur commande en ligne gagne du terrain

Les formats hors ligne ont conservé une part de 81,74 % en 2025 en raison de la dépendance des consommateurs à l'inspection tactile et à la satisfaction d'achat le jour même. Les points de vente d'usine regroupés le long de la route Ferozepur de Lahore écoulent les surplus d'exportation, attirant la clientèle avec des remises sur lots et des applications de fidélité. Les grands magasins s'associent aux filatures pour des concepts de boutiques dans le magasin qui présentent des ensembles de literie et de rideaux coordonnés.

Le chiffre d'affaires en ligne, qui progresse à un CAGR de 16,1 %, bénéficie d'une pénétration des smartphones en forte hausse et de portefeuilles numériques simplifiés comme Easypaisa. Les marques de vente directe aux consommateurs proposent la livraison gratuite d'échantillons de tissu et des explications à 360 degrés sur le nombre de fils, comblant le fossé sensoriel. Des projets pilotes de commerce électronique transfrontalier livrent des housses de coussin aux communautés expatriées du Golfe en soixante-douze heures, offrant au marché des textiles d'intérieur au Pakistan un levier de croissance porté par la diaspora. La vente en direct sur les plateformes sociales convertit également les jeunes générations, amplifiant le récit de marque à un coût minimal.

Analyse géographique

Le Pendjab a réalisé 41,12 % du chiffre d'affaires de 2025, reflétant la densité de son écosystème de chaîne de valeur à Faisalabad, Lahore et Multan. Les clusters intégrés hébergent des unités de filature, de tissage, de transformation et d'accessoires dans un rayon de cinquante kilomètres, minimisant le transport et les délais d'exécution. Le gouvernement provincial subventionne les stations d'épuration des effluents (Effluent Treatment Plants) par le biais de prêts à des conditions avantageuses, aidant les filatures à répondre aux critères de décharge zéro exigés par les acheteurs scandinaves. Néanmoins, la hausse des salaires minimums et les tarifs d'électricité élevés incitent certains fabricants à prospecter de nouveaux sites.

Le Sindh tire parti du port Qasim de Karachi et de ses postes à quai à grand tirant d'eau, facilitant les importations de coton des États-Unis et de fibre discontinue de polyester du Golfe. Les parcs textiles autour de Landhi exportent des serviettes éponge haut de gamme et des couvertures jacquard vers les grandes surfaces à l'étranger. Les maisons d'achat locales et les laboratoires d'essai compriment les délais d'échantillonnage, ancrant les équipes d'approvisionnement étrangères dans la ville. Les incitations gouvernementales pour les installations solaires réduisent en outre les coûts énergétiques effectifs pour les filatures basées au Sindh.

Le Khyber Pakhtunkhwa, en expansion à un CAGR de 13,32 %, attire des investissements via la zone économique spéciale de Rashakai, qui offre des exonérations fiscales sur dix ans et un dédouanement en guichet unique. La disponibilité de l'énergie hydroélectrique réduit les factures d'électricité jusqu'à 25 % par rapport au Pendjab, donnant aux premiers entrants un avantage de coût indéniable. Toutefois, la profondeur de la chaîne d'approvisionnement est encore en cours de maturation ; les filatures doivent transporter des produits chimiques et des colorants depuis Karachi, ajoutant une complexité logistique. Des instituts de formation de la main-d'œuvre soutenus par la GIZ et les chambres locales forment désormais des opérateurs de machines à coudre et des techniciens de laboratoire pour combler les lacunes de compétences.

Paysage concurrentiel

Le marché des textiles d'intérieur au Pakistan compte plus de vingt filatures de taille conséquente, mais les entreprises leaders contrôlent désormais la majorité des recettes d'exportation. Interloop Ltd., spécialiste de la bonneterie à l'origine, s'est diversifiée dans la literie et a affiché 147 milliards PKR d'exportations textiles au cours de l'exercice 2024, soulignant les économies d'échelle. Nishat Mills Ltd. a investi 20 millions USD dans des unités de découpe et de couture automatisées reliées à une plateforme de planification des ressources d'entreprise (ERP) qui réduit les déchets de tissu de 8 %.

Les références en matière de durabilité différencient les fournisseurs dans les listes restreintes des acheteurs. Kamal Limited et Al-Karam Textile Mills (Pvt) Ltd. ont mis en service des stations d'épuration à décharge zéro de liquide, atteignant un recyclage d'eau de 90 %. Gul Ahmed Textile Mills Ltd. a ajouté un parc solaire de 30 MW qui réduit les émissions de portée 2 et amortit les pannes imprévisibles du réseau électrique. Ces initiatives s'alignent sur les tableaux de bord des détaillants européens qui allouent désormais jusqu'à vingt points de conformité aux indicateurs d'empreinte carbone.

La technologie s'accélère. Les caméras de correspondance des couleurs numériques réduisent l'approbation des teintes de quarante-huit à six heures, tandis que les systèmes de détection des défauts pilotés par l'IA réduisent les tissus de second choix de 3 %. L'innovation produit porte sur les mélanges coton-polyester, le linge de table hydrofuge et les protège-oreillers hypoallergéniques. Certaines entreprises pilotent le traçage des fils basé sur la chaîne de blocs (blockchain), proposant des codes QR confirmant l'origine agricole. Les droits de douane américains potentiels de 29 % suscitent une planification par scénarios ; les exportateurs se couvrent avec des marchés d'accord de libre-échange comme le Canada et le Royaume-Uni tout en envisageant des coentreprises en Türkiye pour exploiter les préférences de l'Union douanière de l'UE.

Leaders du secteur des textiles d'intérieur au Pakistan

Nishat Mills Ltd.

Gul Ahmed Textile Mills Ltd.

Yunus Textile Mills Ltd.

Sapphire Textile Mills Ltd.

Al-Karam Textile Mills (Pvt) Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Swedwatch a publié une étude répertoriant les lacunes en matière de droits du travail dans les filatures pakistanaises fournissant des marchés publics européens. Le rapport invite Bruxelles à rendre obligatoires les clauses de conformité sociale et recommande aux acheteurs d'exiger une traçabilité jusqu'au niveau de l'exploitation agricole. Les organismes industriels locaux ont répondu en annonçant un code de conduite volontaire et en invitant des auditeurs à inspecter la documentation salariale.

- Avril 2025 : Arab News a mis en lumière les possibles droits de douane réciproques américains de 29 % sur les produits pakistanais. Le Conseil textile du Pakistan a élaboré un plan de contingence impliquant de cibler les acheteurs de vêtements cherchant des alternatives aux fournisseurs chinois soumis à des tarifs plus élevés. Les parties prenantes ont adressé une pétition au Bureau du Représentant commercial des États-Unis (Office of the U.S. Trade Representative) pour une mise en œuvre progressive, citant le rôle du Pakistan dans les chaînes d'approvisionnement de reconstruction en Afghanistan.

- Novembre 2024 : Dawn a rapporté que le Pakistan est devenu le plus grand importateur mondial de coton américain, avec 1,192 million de balles expédiées. Les filatures ont justifié cet achat en soulignant la longueur de fibre supérieure et les faibles niveaux de contamination malgré des coûts à l'arrivée plus élevés. Les analystes avertissent qu'une dépendance prolongée pourrait exposer le marché des textiles d'intérieur au Pakistan à la volatilité des devises lors du cycle de resserrement de la Réserve fédérale américaine.

Périmètre du rapport sur le marché des textiles d'intérieur au Pakistan

Les textiles d'intérieur sont des tissus et des articles utilisés spécifiquement pour l'ameublement d'une résidence. Les matières et le design de chacun sont définis par leurs usages fonctionnels et esthétiques. Le marché des textiles d'intérieur au Pakistan est segmenté par produit et par canal de distribution. Par produit, le marché est segmenté en linge de lit, linge de bain, linge de cuisine, revêtement d'ameublement et revêtement de sol. Par canal de distribution, le marché est segmenté en supermarchés et hypermarchés, magasins spécialisés, en ligne et autres canaux de distribution. Le rapport offre la taille du marché et les prévisions pour le marché des textiles d'intérieur au Pakistan en valeur (USD) pour tous les segments susmentionnés.

| Linge de lit |

| Linge de bain |

| Linge de cuisine |

| Revêtement d'ameublement |

| Autres (tapis et moquettes) |

| Coton |

| Lin |

| Fibres synthétiques |

| Autres matières (laine, chanvre, soie, jute, bambou, etc.) |

| Résidentiel |

| Commercial |

| Hors ligne |

| En ligne |

| Pendjab |

| Sindh |

| Khyber Pakhtunkhwa |

| Balochistan |

| Territoire de la capitale Islamabad |

| Reste du Pakistan |

| Par application | Linge de lit |

| Linge de bain | |

| Linge de cuisine | |

| Revêtement d'ameublement | |

| Autres (tapis et moquettes) | |

| Par matière | Coton |

| Lin | |

| Fibres synthétiques | |

| Autres matières (laine, chanvre, soie, jute, bambou, etc.) | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Par canal de distribution | Hors ligne |

| En ligne | |

| Par géographie | Pendjab |

| Sindh | |

| Khyber Pakhtunkhwa | |

| Balochistan | |

| Territoire de la capitale Islamabad | |

| Reste du Pakistan |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des textiles d'intérieur au Pakistan en 2026 ?

La taille du marché des textiles d'intérieur au Pakistan est de 1,23 milliard USD en 2026 et devrait atteindre 1,76 milliard USD d'ici 2031.

Quel est le taux de croissance prévu pour les textiles d'intérieur pakistanais ?

Le marché devrait croître à un CAGR de 7,36 % entre 2026 et 2031.

Quelle application génère le plus de chiffre d'affaires ?

Le linge de lit est en tête avec 47,62 % du chiffre d'affaires de 2025 en raison des relations d'exportation établies et de la fréquence élevée de réapprovisionnement.

Pourquoi les mélanges de fibres synthétiques gagnent-ils des parts de marché ?

Les mélanges polyester-coton atténuent la volatilité des prix du coton et offrent une récupération anti-froissage, soutenant un CAGR de 13,41 % pour les fibres synthétiques.

Quelle région géographique connaît la croissance la plus rapide ?

Le Khyber Pakhtunkhwa est en voie d'atteindre un CAGR de 13,32 % jusqu'en 2031, porté par les incitations des zones économiques et la baisse des coûts énergétiques.

Comment les filatures font-elles face aux pénuries d'énergie ?

Les principaux fabricants installent des panneaux solaires en toiture et des systèmes de stockage au lithium-ion, couvrant jusqu'à 40 % de la consommation de pointe pour contrer des tarifs de 13 à 15 centimes par kWh.

Dernière mise à jour de la page le: