Taille et part du marché du Courier, Express et Colis (CEP) au Pakistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

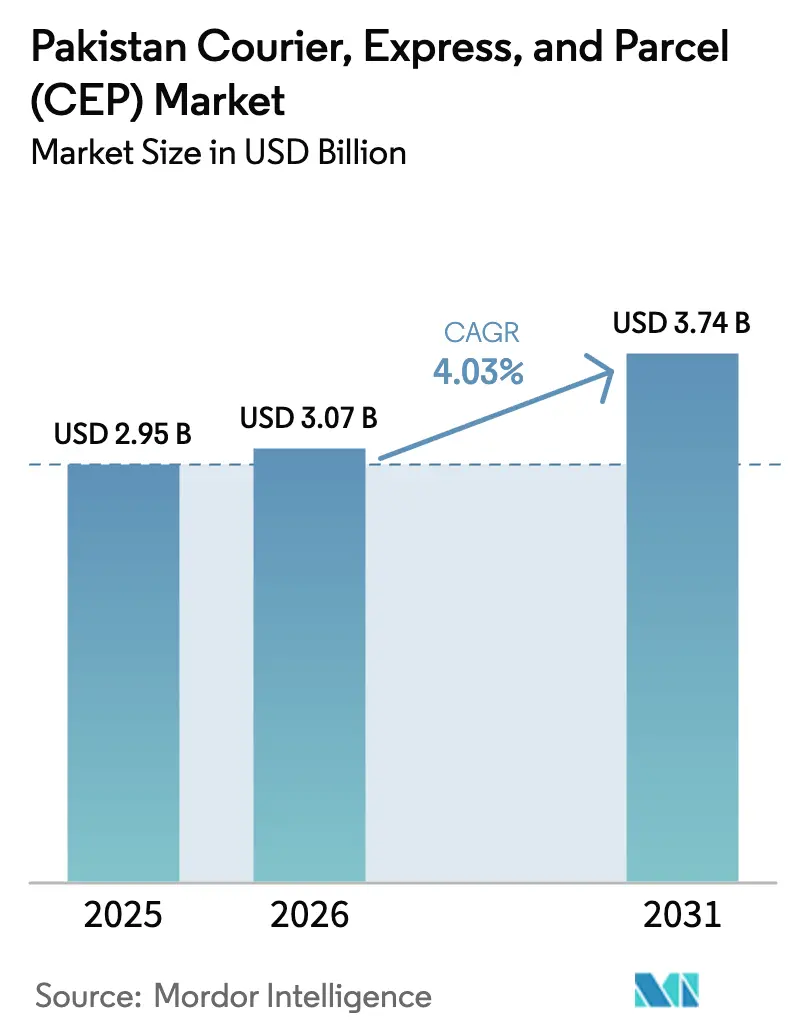

| Taille du marché de l'année de base (2025) | 2.95 Milliards de dollars |

| Taille du Marché (2026) | 3.07 Milliards de dollars |

| Taille du Marché (2031) | 3.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du Courier, Express et Colis (CEP) au Pakistan par Mordor Intelligence

La taille du marché du courier express et colis au Pakistan en 2026 est estimée à 3,07 milliards USD, en progression par rapport à la valeur de 2025 de 2,95 milliards USD, avec des projections pour 2031 atteignant 3,74 milliards USD, croissant à un CAGR de 4,03 % sur la période 2026-2031. Cette progression régulière découle de l'expansion des activités de e-commerce, de la pénétration croissante des smartphones et des améliorations d'infrastructure liées au Corridor économique Chine-Pakistan. L'intensité concurrentielle s'accélère à mesure que les modèles logistiques intégrant la fintech compriment les délais de livraison et injectent des solutions de fonds de roulement dans les opérations du dernier kilomètre. Les opérateurs privés continuent d'élargir leurs offres de services, mais les efforts du gouvernement pour numériser Pakistan Post et moderniser les centres de tri soulignent un défi croissant pour le secteur public. Les corridors économiques reliant le port de Gwadar aux routes commerciales du nord réduisent les délais d'expédition transfrontaliers, tandis que la prédominance des transactions de paiement à la livraison pèse encore sur la gestion des liquidités des entreprises de colis.

Principaux enseignements du rapport

- Par destination, les flux nationaux représentaient 63,78 % de la part du marché du courier express et colis au Pakistan en 2025, tandis que les volumes internationaux progressent à un CAGR de 4,32 % entre 2026 et 2031.

- Par vitesse de livraison, les services non-express contrôlaient 73,10 % de la taille du marché du courier express et colis au Pakistan en 2025, mais les envois express progressent à un CAGR de 4,71 % entre 2026 et 2031.

- Par modèle, le segment entreprise à consommateur (B2C) captait 51,55 % de la part du marché du courier express et colis au Pakistan en 2025, tandis que les colis consommateur à consommateur (C2C) enregistrent le CAGR prévisionnel le plus élevé de 3,46 % sur la période 2026-2031.

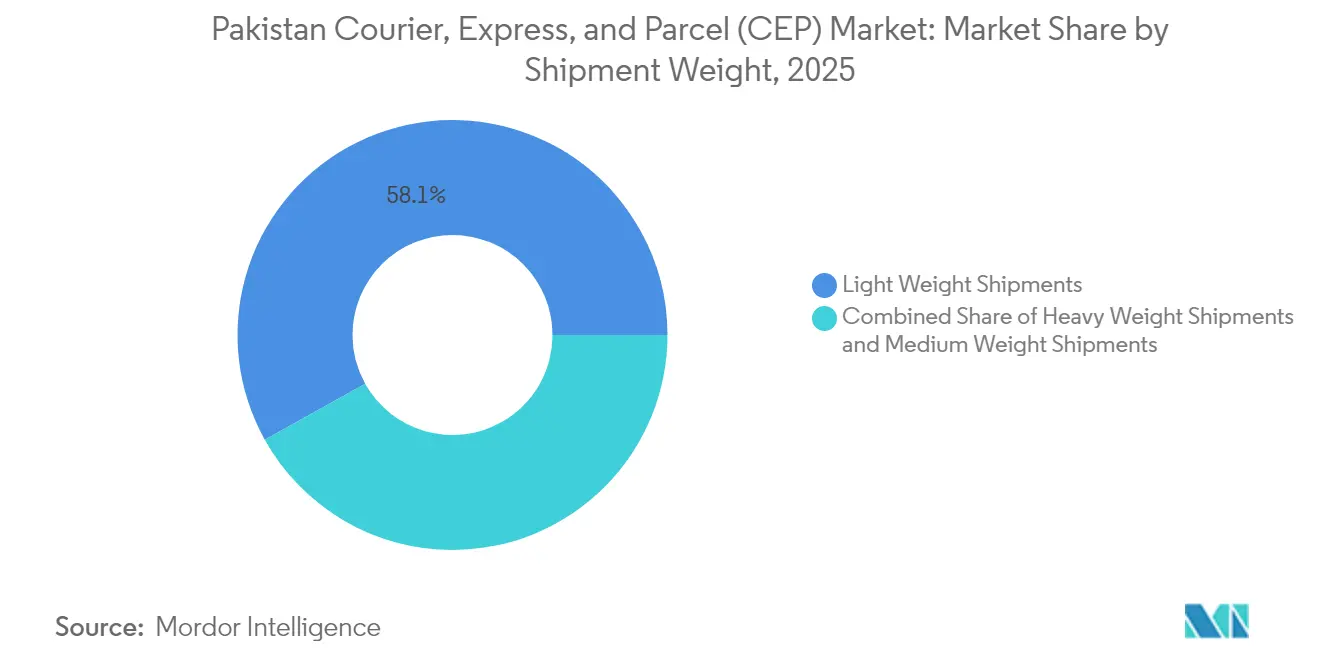

- Par poids d'envoi, les envois légers représentaient 58,10 % de la taille du marché du courier express et colis au Pakistan en 2025 ; les envois lourds devraient se développer à un CAGR de 3,62 % entre 2026 et 2031.

- Par mode de transport, la route conservait une part de 50,95 % du marché du courier express et colis au Pakistan en 2025, tandis que le transport aérien affiche un CAGR projeté de 3,52 % entre 2026 et 2031.

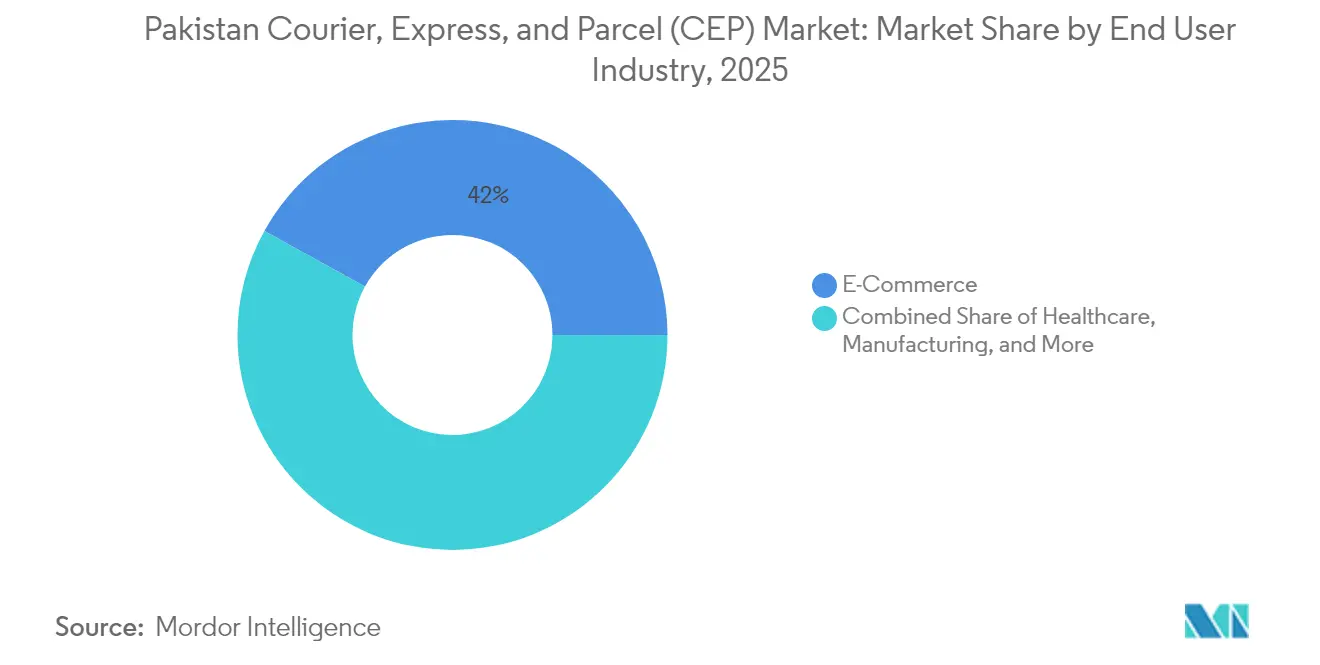

- Par utilisateur final, le e-commerce représentait 41,96 % de la part du marché du courier express et colis au Pakistan en 2025, tandis que les colis de santé progressent le plus rapidement à un CAGR de 4,34 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du Courier, Express et Colis (CEP) au Pakistan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du e-commerce accélérant les volumes de colis | +1.2% | National, concentré à Karachi, Lahore, Islamabad | Moyen terme (2 à 4 ans) |

| Pénétration croissante des smartphones et d'internet | +0.8% | National, en expansion vers les villes de niveau 2 | Long terme (≥ 4 ans) |

| Numérisation de Pakistan Post par le gouvernement | +0.5% | National, zones rurales en priorité | Long terme (≥ 4 ans) |

| Croissance des échanges transfrontaliers liés au CPEC | +0.7% | Corridors du nord, région du port de Gwadar | Moyen terme (2 à 4 ans) |

| Demande du commerce social pour la livraison le jour même | +0.4% | Centres urbains, zones métropolitaines | Court terme (≤ 2 ans) |

| Solutions de paiement à la livraison intégrées à la fintech renforçant la confiance | +0.3% | National, zones d'expansion des portefeuilles mobiles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor du e-commerce accélérant les volumes de colis

La croissance à deux chiffres du commerce en ligne remodèle le marché du courier express et colis au Pakistan. Les leaders des places de marché agrègent des clusters de commandes denses permettant aux prestataires de courier d'optimiser les routes en étoile et d'investir dans des trieuses automatisées. La demande concentrée à Karachi, Lahore et Islamabad soutient une densité d'arrêts quotidiens élevée, tandis que les nouveaux marchands numériques des villes de niveau 2 élargissent la portée géographique. Bien que le paiement à la livraison continue de dominer les préférences de paiement, les intégrations de fintech rationalisent désormais la collecte et le rapprochement, limitant les liquidités immobilisées et raccourcissant les cycles de règlement[1]Administration du commerce international, "Pakistan – eCommerce," trade.gov. Les pics de saisons festives incitent à investir dans des capacités de débordement et des équipes de livraison saisonnières, renforçant les opportunités d'emploi au sein des flottes du dernier kilomètre.

Pénétration croissante des smartphones et d'internet

Les smartphones constituent désormais l'interface client principale pour la réservation, le suivi et le paiement des services de colis. GSMA Intelligence note que la baisse des tarifs de données et les appareils d'entrée de gamme à grand écran ont permis à de nouveaux utilisateurs du e-commerce d'émerger dans les villes secondaires. Les entrepreneurs du commerce social capitalisent sur les ventes en direct et exigent une exécution le jour même, poussant ainsi les prestataires de courier vers des sites de micro-exécution dans les limites de la ville. Les notifications en temps réel et la géolocalisation du livreur améliorent le taux de succès des livraisons, réduisant les coûteuses secondes tentatives. Alors que la plateforme Raast de la Banque d'État élargit l'adoption des paiements instantanés, les entreprises de colis prévoient de réduire progressivement la gestion des espèces, libérant ainsi du temps de conduite pour des arrêts supplémentaires[2]GSMA Intelligence, "Économie mobile Asie-Pacifique 2025," gsma.com.

Numérisation de Pakistan Post par le gouvernement

Pakistan Post modernise son réseau de 10 293 bureaux avec des applications de suivi et de traçabilité, des bornes en libre-service et des mandats électroniques. Le modèle de partenariat public-privé du programme cherche des investissements étrangers pour moderniser les centres de tri et les flottes de véhicules[3]The Express Tribune, "Pakistan Post lance une nouvelle application mobile dans le cadre d'une vaste réforme," tribune.com.pk. Une plus grande capacité numérique positionne l'opérateur public comme un concurrent à faible coût sur les marchés ruraux où les prestataires de courier privés peinent à atteindre une densité suffisante. Toutefois, les pertes chroniques des agences et les coûts salariaux hérités contraignent la capacité de réinvestissement, signalant des opportunités continues pour les modèles coopératifs dans les livraisons en zones rurales profondes.

Croissance des échanges transfrontaliers liés au CPEC

Les liaisons routières à grande vitesse de Gwadar à Khunjerab ont réduit le transit routier entre l'ouest de la Chine et les ports de la mer d'Arabie à environ 10 jours, une amélioration majeure par rapport aux routes maritimes historiques[4]IEEE-SEM, "Étude d'efficacité de l'infrastructure du CPEC," ieee-sem.com. Les zones franches et les exonérations fiscales prolongées à Gwadar stimulent la demande d'entreposage et de plateformes logistiques régionales. Les importations textiles, électroniques et de machines légères transitent désormais directement vers les centres de distribution intérieurs au lieu de passer par Karachi. La réglementation impose encore des structures de coentreprise et des seuils de flotte de véhicules pour les entrants étrangers, limitant les gains rapides de parts de marché pour les intégrateurs mondiaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mauvaise infrastructure routière en dehors des corridors principaux | -0.9% | Zones rurales, villes secondaires | Long terme (≥ 4 ans) |

| Retards liés à la sécurité, aux douanes et à la fiscalité | -0.5% | Zones frontalières, corridors internationaux | Moyen terme (2 à 4 ans) |

| Forte volatilité des prix des carburants impactant les marges | -0.6% | National, affecte tous les modes de transport | Court terme (≤ 2 ans) |

| Absence de capacité de chaîne du froid pour les petits colis | -0.3% | Centres urbains, distribution pharmaceutique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mauvaise infrastructure routière en dehors des corridors principaux

Les routes rurales souffrent d'un contrôle limité de la charge par essieu et de dommages périodiques causés par les inondations qui érodent la qualité du revêtement, augmentant les coûts d'entretien des véhicules et ralentissant les vitesses moyennes à moins de 30 km/h. La faible densité de colis dans ces zones aggrave le problème, car les prestataires de courier doivent parcourir de longues distances pour chaque arrêt, faisant monter le coût par livraison bien au-dessus des équivalents urbains. Les pics saisonniers de récolte congestionnent davantage les routes secondaires, retardant les envois de soins de santé urgents et forçant les opérateurs à repenser les routes principales vers les têtes de ligne ferroviaire lorsque cela est possible. L'élargissement des routes d'accès au CPEC promet un soulagement, mais son pleine utilité dépend du financement par les municipalités locales des voies de liaison vers les centres des villages.

Forte volatilité des prix des carburants impactant les marges

Les fluctuations mondiales des prix du pétrole se transmettent rapidement aux tarifs du gazole intérieur. Lorsque les coûts des carburants s'envolent, les prestataires de courier subissent une pression immédiate car les contrats de service verrouillent souvent les prix trimestre après trimestre. Les flottes plus petites manquent d'outils de couverture et doivent ajouter des suppléments d'urgence qui érodent la fidélité des clients. Le routage économe en énergie, la mutualisation des chargements et les essais de vélos-cargo dans les zones urbaines intérieures constituent des mesures d'atténuation émergentes. La nouvelle obligation de retenue à la source de 2 % sur les transactions de paiement à la livraison introduite par la loi de finances 2025 resserre le fonds de roulement et limite la capacité à absorber de futures hausses des prix des carburants.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par secteur d'activité utilisateur final : e-commerce au cœur, santé en hausse

Le e-commerce conservait une part de 41,96 % sur le marché du courier express et colis au Pakistan, générant des enlèvements à volume élevé et à haute fréquence. La diversification des catégories vers les produits de grande consommation déclenche une demande d'espaces de micro-exécution à température contrôlée. Les tableaux de bord vendeurs intégrés aux API de courier permettent la création automatisée d'étiquettes d'expédition et des alertes proactives de statut de livraison aux acheteurs.

La santé est le segment utilisateur final à la croissance la plus rapide, se développant à un CAGR de 4,34 % entre 2026 et 2031. Les plateformes d'e-pharmacie contractent des prestataires de courier tiers certifiés pour la manipulation en chaîne du froid des produits biologiques. Les solutions de boîtes intelligentes équipées de packs de gel passifs protègent l'intégrité de la température pendant 48 heures, soutenant une portée nationale. La surveillance réglementaire autour des médicaments contrefaits élève la nécessité de la transparence de la chaîne de garde, positionnant les prestataires de courier technologiquement avancés pour des tarifs premium.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par destination : stabilité nationale avec une dynamique internationale croissante

Les envois nationaux dominaient la taille du marché du courier express et colis au Pakistan, contribuant à une part de 63,78 % en 2025. Les clusters urbains denses et les réseaux intercités établis aident les prestataires de courier à maintenir un service du jour au lendemain entre Karachi, Lahore et Islamabad. Les outils de normalisation des adresses et la familiarité des livreurs avec les quartiers locaux améliorent les taux de succès à la première tentative. Le récent passage des entreprises de services publics à la facturation dématérialisée réduit les volumes de courrier postal, permettant aux prestataires de courier axés sur les colis de réaffecter les lignes de tri aux pics du e-commerce.

Les colis internationaux, représentant actuellement 36,22 % de part, devraient croître à un CAGR de 4,32 % entre 2026 et 2031, portés par les expansions de libre-échange avec la Chine et l'Asie centrale supprimant les droits de douane sur 6 700 lignes de produits. Les textiles tournés vers l'exportation s'appuient sur des intégrateurs mondiaux pour les livraisons urgentes aux acheteurs américains, tandis que les produits électroniques entrants privilégient les solutions de transit douanier à proximité des aéroports. Les projets pilotes de modernisation douanière permettent désormais la soumission de données avant l'arrivée, réduisant les délais de dédouanement et soutenant une adoption plus élevée des services express. Les contraintes géopolitiques persistantes autour de la sécurité aux frontières modèrent la trajectoire de croissance, mais les routes terrestres du CPEC offrent une alternative convaincante aux options de transport maritime profond saturées.

Par vitesse de livraison : l'échelle du non-express rencontre l'agilité de l'express

Les services non-express représentaient 73,10 % du marché du courier express et colis au Pakistan en 2025, tirant parti de la sensibilité aux coûts des marchands et des consommateurs. Les offres porte-à-porte en deux jours restent adéquates pour la mode, les livres et le courrier d'entreprise en vrac. L'automatisation dans les centres de tri a réduit le coût de traitement par colis, consolidant l'avantage tarifaire du segment non-express.

Les livraisons express, progressant à un CAGR de 4,71 % entre 2026 et 2031, captent les achats spontanés dans les canaux du commerce social. Les courses et les renouvellements de médicaments le jour même exigent des créneaux horaires de moins de deux heures aux heures de pointe. TCS exploite une boucle aérienne nocturne Karachi-Lahore-Islamabad pour honorer les garanties du lendemain matin, illustrant comment l'espace cargo dédié en soute étaye le service premium. La congestion urbaine menace la régularité, incitant à des investissements dans la répartition algorithmique et les flottes de vélos-cargo pour le dernier kilomètre.

Par poids d'envoi : les colis légers en tête, les colis lourds en accélération

Les envois légers représentaient 58,10 % de la part du marché du courier express et colis au Pakistan en 2025, portés par les accessoires électroniques et l'habillement. Les cartons standardisés voyagent efficacement sur les lignes de convoyeurs, et la tarification volumétrique encourage les marchands à optimiser leur emballage. Les options de livraison assurée et les portails de gestion des retours renforcent davantage la confiance des consommateurs.

Les envois lourds progressent à un CAGR de 3,62 % entre 2026 et 2031, portés par la croissance des meubles et appareils électroménagers en ligne. Les prestataires de courier ont introduit la livraison avec service complet, l'assemblage et la logistique inverse pour justifier des tarifs premium. Les envois de poids moyen, couvrant les cosmétiques en vrac et les fournitures d'entreprise, bénéficient des mouvements de transport principal consolidés et des livraisons urbaines programmées. La diversification des tranches de poids améliore les taux de charge du réseau, augmentant le chiffre d'affaires global par véhicule.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de transport : résilience de la route, expansion de la voie aérienne

Le transport routier représentait 50,95 % de la taille du marché du courier express et colis au Pakistan en 2025. Les réseaux routiers en étoile soutiennent des liaisons nocturnes sur l'autoroute Karachi-Lahore de 1 147 kilomètres, tandis que les agences locales utilisent des camionnettes légères et des motos pour la livraison finale. Les restrictions de poids et les ajustements de péage de l'Autorité nationale des autoroutes restent des variables de coûts.

Le transport aérien, bien que plus modeste aujourd'hui, est appelé à afficher un CAGR de 3,52 % entre 2026 et 2031, les compagnies aériennes de réseau augmentant les allocations de fret sur les vols intercités. Les routes de transit via Sharjah permettent désormais une livraison en deux jours de l'Asie de l'Est vers le Pakistan, élargissant les lignes d'approvisionnement express. Le transport ferroviaire reste un acteur marginal, mais la fréquence sur le corridor nord-sud a augmenté à cinq services de fret quotidiens, ouvrant des possibilités pour le transport de masse du e-commerce.

Par modèle : domination du B2C, émergence du C2C

Les envois B2C conservaient une part de 51,55 % sur le marché du courier express et colis au Pakistan, soutenus par l'envergure des places de marché phares qui négocient des tarifs basés sur le volume. Les grands e-commerçants pré-trient les commandes avant l'enlèvement principal, permettant un transit douanier rapide dans les centres de courier. Le rapprochement du paiement à la livraison gonfle encore les cycles de paiement, mais les marchands adoptent des portefeuilles séquestres qui libèrent les fonds à la vérification de la livraison.

Les colis C2C, portés par les places de marché entre particuliers, affichent le CAGR le plus rapide du marché à 3,46 % entre 2026 et 2031. Les vendeurs individuels utilisent les API de courier pour la planification des enlèvements, comblant les lacunes de la couverture postale traditionnelle. Les flux entreprise à entreprise continuent d'ancrer des volumes stables dans les produits pharmaceutiques, les textiles et les pièces automobiles ; mais l'échange numérique de documents réduit le trafic d'enveloppes traditionnel. Le modèle mixte logistique et financement de PostEx illustre comment les pools de revenus des opérateurs comprennent désormais le crédit marchand, consolidant des sources de revenus diversifiées.

Analyse géographique

Le triangle Karachi-Lahore-Islamabad génère une part disproportionnée des volumes de colis, soutenu par une densité de population élevée et une concentration économique. Karachi gère la quasi-totalité des importations conteneurisées, permettant un transit douanier rapide pour la redistribution nationale. L'écosystème intégré portuaire et aéroportuaire de la ville soutient un flux de colis multimodal, tandis que des défis subsistent en matière de congestion urbaine lors des pics de soirée.

La province du Pendjab affiche la croissance régionale la plus élevée, Lahore s'imposant comme un centre technologique et logistique. La connectivité autoroutière permet des trajets nocturnes en camion vers les clusters orientés à l'exportation de Sialkot, et les PME tirent parti des partenariats avec les prestataires de courier pour expédier directement à des acheteurs étrangers via des services express. Dans les zones industrielles de Faisalabad, les exportateurs de textiles s'appuient sur le camionnage sous douane vers les terminaux de fret aéroportuaires, réduisant les délais d'exécution pour les lancements de saisons de mode.

Les districts reculés du Khyber Pakhtunkhwa et du Baloutchistan font face à un terrain accidenté et à des problèmes de sécurité intermittents qui entravent la collecte au premier kilomètre. Les corridors à fibre optique du CPEC étendent désormais le commerce numérique jusqu'aux communautés de haute altitude, bien que l'accès physique dépende encore de la modernisation des routes d'accès. Les prestataires de courier privés collaborent avec les bureaux ruraux de Pakistan Post via des modèles de dépôt et de collecte qui limitent les doublons d'investissements réseau et élargissent les empreintes de service.

Paysage concurrentiel

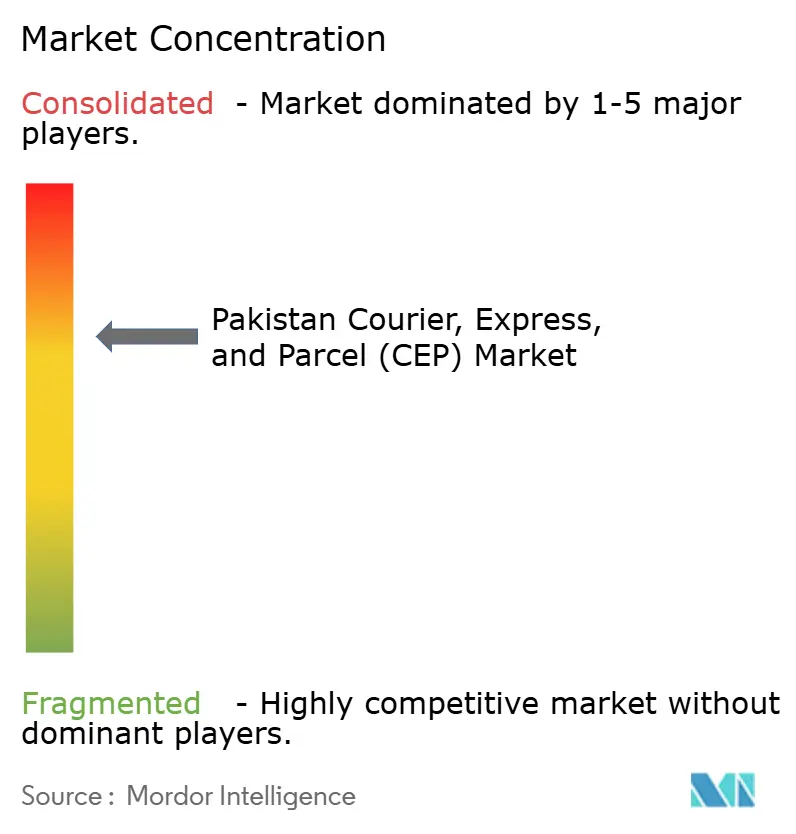

Le secteur des colis au Pakistan présente un mélange de champions locaux et d'intégrateurs mondiaux ; cependant, le marché est modérément consolidé. TCS et Leopards maintiennent de vastes réseaux d'agences nationales et des boucles aériennes propriétaires, assurant un contrôle total sur la qualité de service et la densité des arrêts. BlueEX se concentre sur l'exécution du e-commerce le jour même, tandis que Pakistan Post tire parti de son inégalable portée rurale pour décrocher des contrats du secteur public. Les opérateurs internationaux DHL, FedEx et UPS se concentrent sur les expéditions transfrontalières à délai déterminé pour les fabricants exportateurs, utilisant leur expertise en dédouanement comme avantage concurrentiel.

Les entrants utilisant la fintech redéfinissent les propositions de valeur. PostEx associe la livraison de colis à l'affacturage de factures, accélérant les liquidités des marchands et intégrant le prestataire de courier dans le cycle de trésorerie du vendeur. L'acquisition de Trax Online par Secure Logistics Group en 2025 signale une dynamique de consolidation parmi les acteurs de niveau intermédiaire cherchant des économies d'échelle. L'adoption technologique va de la planification d'itinéraires par intelligence artificielle aux terminaux de paiement mobile acceptant les codes QR Raast, améliorant l'expérience client et réduisant les taux de livraisons échouées.

Les évolutions réglementaires influencent désormais la concentration du marché. L'obligation de retenue à la source de 2 % introduite par la loi de finances 2025 augmente les coûts de conformité que les petits prestataires de courier peinent à absorber. Les entreprises disposant de systèmes de planification des ressources d'entreprise robustes s'acquittent de leurs obligations fiscales sans difficultés, attirant les comptes premium loin des concurrents fragmentés. À mesure que les dépenses d'investissement augmentent pour les trieuses automatisées et les projets pilotes de véhicules électriques, les acteurs du marché intermédiaire devraient rechercher des alliances stratégiques pour rester pertinents.

Leaders du secteur du Courier, Express et Colis (CEP) au Pakistan

-

TCS Pvt. Ltd.

-

Leopards Courier Services

-

BlueEX

-

M&P Courier

-

DHL Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : La Commission de la concurrence du Pakistan approuve l'acquisition à 100 % de Trax Online par Secure Logistics Group dans le cadre d'un accord d'achat d'actions.

- Octobre 2024 : UPS ajoute une liaison aérienne vers Sharjah, réduisant le délai de transit de l'Asie de l'Est vers le Pakistan à deux jours ouvrables pour 35 pays de destination.

- Août 2024 : BlueEX Limited révèle son intérêt pour l'acquisition d'une opération logistique nationale de e-commerce afin d'approfondir son empreinte dans les colis.

- Août 2024 : PostEx lève 7,3 millions USD pour étendre sa plateforme de logistique et de financement marchand vers les marchés du Moyen-Orient et d'Afrique du Nord.

Portée du rapport sur le marché du Courier, Express et Colis (CEP) au Pakistan

National, International sont couverts en tant que segments par Destination. Express, Non-Express sont couverts en tant que segments par Vitesse de livraison. Entreprise à entreprise (B2B), Entreprise à consommateur (B2C), Consommateur à consommateur (C2C) sont couverts en tant que segments par Modèle. Envois lourds, Envois légers, Envois moyens sont couverts en tant que segments par Poids d'envoi. Aérien, Routier, Autres sont couverts en tant que segments par Mode de transport. E-Commerce, Services financiers (BFSI), Santé, Fabrication, Industrie primaire, Commerce de gros et de détail (hors ligne), Autres sont couverts en tant que segments par Secteur d'activité utilisateur final.| National |

| International |

| Express |

| Non-Express |

| Entreprise à entreprise (B2B) |

| Entreprise à consommateur (B2C) |

| Consommateur à consommateur (C2C) |

| Envois lourds |

| Envois légers |

| Envois moyens |

| Aérien |

| Routier |

| Autres |

| E-Commerce |

| Services financiers (BFSI) |

| Santé |

| Fabrication |

| Industrie primaire |

| Commerce de gros et de détail (hors ligne) |

| Autres |

| Destination | National |

| International | |

| Vitesse de livraison | Express |

| Non-Express | |

| Modèle | Entreprise à entreprise (B2B) |

| Entreprise à consommateur (B2C) | |

| Consommateur à consommateur (C2C) | |

| Poids d'envoi | Envois lourds |

| Envois légers | |

| Envois moyens | |

| Mode de transport | Aérien |

| Routier | |

| Autres | |

| Secteur d'activité utilisateur final | E-Commerce |

| Services financiers (BFSI) | |

| Santé | |

| Fabrication | |

| Industrie primaire | |

| Commerce de gros et de détail (hors ligne) | |

| Autres |

Définition du marché

- Courier, Express et Colis - Les services de Courier, Express et Colis, souvent appelés marché CEP, désignent les prestataires de services logistiques et postaux spécialisés dans le déplacement de petites marchandises (colis/paquets). Il capture la taille globale du marché (USD) et le volume du marché (nombre de colis) de (1) les envois/colis/paquets dont le poids est inférieur à 70 kg / 154 lb, (2) les colis des clients professionnels, à savoir entreprise à entreprise (B2B) et entreprise à consommateur (B2C) ainsi que les colis des clients privés (C2C), (3) les services de livraison de colis non-express (standard et différé) ainsi que les services de livraison de colis express (express à date définie et express à heure définie), (4) les envois nationaux et internationaux.

- Démographie - Pour analyser la demande totale du marché adressable, la croissance démographique et les prévisions ont été étudiées et présentées dans cette tendance sectorielle. Elle représente la distribution de la population selon des catégories telles que le sexe (masculin/féminin), la zone de développement (urbain/rural), les grandes villes parmi d'autres paramètres clés tels que la densité de population et la dépense de consommation finale (croissance et part % du PIB). Ces données ont été utilisées pour évaluer les fluctuations de la demande et de la dépense de consommation, ainsi que les principaux centres (villes) de demande potentielle.

- Marché du courier national - Le marché du courier national désigne les envois CEP dont l'origine et la destination se situent à l'intérieur des limites de la géographie étudiée (pays ou région selon le périmètre du rapport). Il capture la taille du marché (USD) et le volume du marché (nombre de colis) de (1) les envois/colis/paquets dont le poids est inférieur à 70 kg / 154 lb, incluant les envois légers, les envois moyens et les envois lourds (2) les colis des clients professionnels, à savoir entreprise à entreprise (B2B) et entreprise à consommateur (B2C) ainsi que les colis des clients privés (C2C), (3) les services de livraison de colis non-express (standard et différé) ainsi que les services de livraison de colis express (express à date définie et express à heure définie).

- E-Commerce - Ce segment de secteur d'activité utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les e-commerçants, via les canaux de vente en ligne, pour les services de Courier, Express et Colis (CEP). Le périmètre inclut (i) la chaîne d'approvisionnement des commandes clients en ligne d'une entreprise en cours d'exécution, (ii) le processus d'acheminement d'un produit du point de fabrication jusqu'au point de livraison aux consommateurs. Il implique la gestion des stocks (différé et urgents), l'expédition et la distribution.

- Tendances des exportations et des importations - La performance logistique globale d'une économie est positivement et significativement (statistiquement) corrélée à sa performance commerciale (exportations et importations). Ainsi, dans cette tendance sectorielle, la valeur totale des échanges, les principales marchandises/groupes de marchandises et les principaux partenaires commerciaux, pour la géographie étudiée (pays ou région selon le périmètre du rapport) ont été analysés conjointement avec l'impact des principaux investissements en matière d'infrastructure commerciale/logistique et de l'environnement réglementaire.

- Services financiers (BFSI) - Ce segment de secteur d'activité utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du BFSI, pour les services de Courier, Express et Colis (CEP). Le CEP est important pour le secteur des services financiers dans l'expédition de documents et dossiers confidentiels. Les établissements de ce secteur sont engagés dans (i) les transactions financières (c'est-à-dire les transactions impliquant la création, la liquidation ou le changement de propriété d'actifs financiers) ou dans la facilitation des transactions financières, (ii) l'intermédiation financière, (iii) la mutualisation des risques par la souscription de rentes et d'assurances, (iv) la fourniture de services spécialisés facilitant ou soutenant l'intermédiation financière, l'assurance et les programmes d'avantages sociaux, et (v) le contrôle monétaire - les autorités monétaires.

- Prix des carburants - Les hausses des prix des carburants peuvent entraîner des retards et des perturbations pour les prestataires de services logistiques (PSL), tandis que les baisses peuvent se traduire par une rentabilité à court terme plus élevée et une intensification de la concurrence pour offrir aux consommateurs les meilleures offres. Ainsi, les variations des prix des carburants ont été étudiées sur la période de revue et présentées avec les causes ainsi que les impacts sur le marché.

- Distribution du PIB par activité économique - Le Produit Intérieur Brut (PIB) nominal et sa distribution dans les principaux secteurs économiques de la géographie étudiée (pays ou région selon le périmètre du rapport) ont été étudiés et présentés dans cette tendance sectorielle. Comme le PIB est positivement lié à la rentabilité et à la croissance du secteur logistique, ces données ont été utilisées en conjonction avec les tableaux d'entrées-sorties/tableaux d'utilisation pour analyser les principaux secteurs contribuant potentiellement à la demande logistique.

- Croissance du PIB par activité économique - La croissance du Produit Intérieur Brut (PIB) nominal dans les principaux secteurs économiques, pour la géographie étudiée (pays ou région selon le périmètre du rapport) a été présentée dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer la croissance de la demande logistique de tous les utilisateurs finaux du marché (secteurs économiques considérés ici).

- Santé - Ce segment de secteur d'activité utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs de la santé (hôpitaux, cliniques, centres médicaux), pour les services de Courier, Express et Colis (CEP). Le périmètre inclut les services CEP impliqués dans le mouvement différé et urgents de fournitures et de marchandises médicales (fournitures et instruments chirurgicaux, notamment les gants, masques, seringues, équipements). Les établissements de ce secteur (i) comprennent ceux fournissant des soins médicaux exclusivement (ii) délivrent des services par des professionnels formés (iii) impliquent des processus, notamment les apports en main-d'œuvre des praticiens de santé possédant l'expertise requise (iv) sont définis sur la base du diplôme détenu par les praticiens inclus dans le secteur.

- Inflation - Les variations de l'inflation des prix de gros (variation annuelle de l'indice des prix à la production) et de l'inflation des prix à la consommation ont été présentées dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer l'environnement inflationniste car il joue un rôle vital dans le bon fonctionnement de la chaîne d'approvisionnement, impactant directement les composantes du coût opérationnel logistique, par exemple la tarification des pneus, les salaires et avantages des chauffeurs, les prix de l'énergie/carburant, les coûts de maintenance, les péages, les loyers d'entreposage, le courtage en douane, les taux de transit, les tarifs de courier, etc., impactant ainsi l'ensemble du marché du fret et de la logistique.

- Infrastructure - Comme l'infrastructure joue un rôle vital dans la performance logistique d'une économie, des variables telles que la longueur des routes, la distribution de la longueur des routes par catégorie de surface (revêtues vs non revêtues), la distribution de la longueur des routes par classification routière (autoroutes vs voies rapides vs autres routes), la longueur des voies ferrées, le volume de conteneurs manutentionnés par les principaux ports et le tonnage manutentionné par les principaux aéroports ont été analysés et présentés dans cette tendance sectorielle.

- Marché des services express internationaux - Le marché des services express internationaux désigne les envois CEP dont l'origine ou la destination ne se situe pas à l'intérieur des limites de la géographie étudiée (pays ou région selon le périmètre du rapport). Il capture la taille du marché (USD) et le volume du marché (nombre de colis) de (1) les envois/colis/paquets dont le poids est inférieur à 70 kg / 154 lb, incluant les envois légers, les envois moyens et les envois lourds (ii) les envois inter-régions ainsi qu'intra-régions.

- Principales tendances du secteur - La section du rapport intitulée « Principales tendances du secteur » inclut toutes les variables/paramètres clés étudiés pour mieux analyser les estimations et les prévisions de la taille du marché. Toutes les tendances ont été présentées sous forme de points de données (séries chronologiques ou derniers points de données disponibles) accompagnées d'une analyse du paramètre sous forme de commentaires concis et pertinents pour le marché, pour la géographie étudiée (pays ou région selon le périmètre du rapport).

- Principaux mouvements stratégiques - L'action entreprise par une entreprise pour se différencier de son concurrent ou utilisée comme stratégie générale est désignée comme un mouvement stratégique clé (MSC). Cela inclut (1) les accords (2) les expansions (3) la restructuration financière (4) les fusions et acquisitions (5) les partenariats et (6) les innovations de produits. Les acteurs clés (prestataires de services logistiques, PSL) du marché ont été présélectionnés, leurs MSC ont été étudiés et présentés dans cette section.

- Performance logistique - La performance logistique et les coûts logistiques constituent l'épine dorsale du commerce et influencent les coûts commerciaux, permettant aux pays de rivaliser à l'échelle mondiale. La performance logistique est influencée par les stratégies de gestion de la chaîne d'approvisionnement adoptées à l'échelle du marché, les services gouvernementaux, les investissements et les politiques, les coûts des carburants/de l'énergie, l'environnement inflationniste, etc. Ainsi, dans cette tendance sectorielle, la performance logistique de la géographie étudiée (pays/région selon le périmètre du rapport) a été analysée et présentée sur la période de revue.

- Fabrication - Ce segment de secteur d'activité utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur manufacturier (incluant les hautes technologies/technologies), pour les services de Courier, Express et Colis (CEP). Les utilisateurs finaux considérés sont les établissements principalement engagés dans la transformation chimique, mécanique ou physique de matériaux ou de substances en nouveaux produits. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le maintien d'un flux régulier de matières premières tout au long de la chaîne d'approvisionnement, permettant la livraison en temps voulu de produits finis aux distributeurs ou aux clients finaux, et stockant et fournissant les matières premières aux clients pour une fabrication en flux tendu.

- Autres utilisateurs finaux - Le segment autres utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par la construction, l'immobilier, les services d'éducation et les services professionnels (administratifs, gestion des déchets, juridiques, architecturaux, d'ingénierie, de design, de conseil, de R&D scientifique), pour les services de Courier, Express et Colis (CEP). Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des fournitures et documents urgents vers et depuis ces industries, comme le transport d'équipements ou de ressources nécessaires, l'expédition de documents et dossiers confidentiels.

- Industrie primaire - Ce segment de secteur d'activité utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs de l'AAF (agriculture, pêche et foresterie) et du secteur de l'extraction (pétrole et gaz, carrières et mines), pour les services de Courier, Express et Colis (CEP). Les utilisateurs finaux considérés sont les établissements (i) principalement engagés dans la culture des récoltes, l'élevage des animaux, l'exploitation forestière, la pêche et autres animaux dans leurs habitats naturels et la fourniture d'activités de soutien connexes ; (ii) qui extraient des minéraux solides d'origine naturelle, tels que le charbon et les minerais ; des minéraux liquides, tels que le pétrole brut ; et des gaz, tels que le gaz naturel. Ici, les prestataires de services logistiques (PSL) (i) jouent un rôle crucial dans les activités d'acquisition, de stockage, de manutention, de transport et de distribution pour le flux optimal et continu des intrants (semences, pesticides, engrais, équipements et eau) des fabricants ou fournisseurs aux producteurs et le flux régulier des extrants (produits, produits agro-alimentaires) aux distributeurs/consommateurs ; (ii) couvrent toutes les phases de l'amont vers l'aval et jouent un rôle crucial dans le transport de machines, d'équipements de forage, de minéraux extraits, de pétrole brut et de gaz naturel et de produits raffinés/traités d'un endroit à un autre. Cela inclut à la fois la logistique à température contrôlée et non contrôlée, selon les besoins en fonction de la durée de vie des marchandises transportées ou stockées.

- Inflation des prix à la production - Elle indique l'inflation du point de vue des producteurs, à savoir le prix de vente moyen reçu pour leur production sur une période donnée. La variation annuelle (annuelle sur annuelle) de l'indice des prix à la production est rapportée comme inflation des prix de gros dans la tendance sectorielle « Inflation ». Comme l'indice des prix de gros (IPG) capture les mouvements de prix dynamiques de la manière la plus complète, il est largement utilisé par les gouvernements, les banques, l'industrie, les milieux d'affaires et est considéré comme important dans la formulation des politiques commerciales, fiscales et autres politiques économiques. Les données ont été utilisées en conjonction avec l'inflation des prix à la consommation pour mieux comprendre l'environnement inflationniste.

- Chiffre d'affaires segmentaire - Le chiffre d'affaires segmentaire a été triangulé ou calculé et présenté pour tous les principaux acteurs du marché. Il désigne le chiffre d'affaires spécifique au marché du courier, express et colis (CEP) réalisé par l'entreprise, sur l'année de base de l'étude, dans la géographie étudiée (pays ou région selon le périmètre du rapport). Il est calculé grâce à l'étude et à l'analyse des principaux paramètres tels que les données financières, le portefeuille de services, les effectifs, la taille de la flotte, les investissements, le nombre de pays présents, les principales économies concernées, etc., qui ont été rapportés par l'entreprise dans ses rapports annuels et sur sa page web. Pour les entreprises ayant peu de divulgations financières, des bases de données payantes comme D&B Hoovers et Dow Jones Factiva ont été utilisées et vérifiées par des interactions avec des experts du secteur.

- PIB du secteur transport et stockage - La valeur et la croissance du PIB du secteur transport et stockage ont une relation directe avec la taille du marché du fret et de la logistique. Ainsi, cette variable a été étudiée et présentée sur la période de revue, en termes de valeur (USD) et en part % du PIB total, dans cette tendance sectorielle. Les données ont été soutenues par des commentaires concis et pertinents sur les investissements, les développements et le scénario actuel du marché.

- Tendances du secteur du e-commerce - L'amélioration de la connectivité internet et l'essor de la pénétration des smartphones, couplés à l'augmentation des revenus disponibles, ont entraîné une croissance phénoménale du marché du e-commerce à l'échelle mondiale. Les acheteurs en ligne exigent une livraison rapide et efficace de leurs commandes, conduisant à une augmentation de la demande de services logistiques, notamment les services d'exécution du e-commerce. Ainsi, la valeur brute des marchandises (GMV), la croissance historique et projetée, la répartition des principaux groupes de marchandises dans le secteur du e-commerce pour la géographie étudiée (pays ou région selon le périmètre du rapport) ont été analysés et présentés dans cette tendance sectorielle.

- Tendances du secteur manufacturier - Le secteur manufacturier implique la transformation des matières premières en produits finis, tandis que le secteur logistique assure le flux efficace des matières premières vers l'usine et le transport des produits manufacturés vers les distributeurs et les consommateurs. La demande et l'offre des deux secteurs sont fortement interdépendantes et essentielles pour une chaîne d'approvisionnement sans failles. Ainsi, la valeur ajoutée brute (VAB), la répartition de la VAB dans les principaux secteurs manufacturiers et la croissance du secteur manufacturier sur la période de revue ont été analysées et présentées dans cette tendance sectorielle.

- Commerce de gros et de détail (hors ligne) - Ce segment de secteur d'activité utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les grossistes et les détaillants, via les canaux de vente hors ligne, pour les services de Courier, Express et Colis (CEP). Les utilisateurs finaux considérés sont les établissements principalement engagés dans la vente en gros ou au détail de marchandises, généralement sans transformation, et fournissant des services accessoires à la vente de marchandises. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des fournitures et des produits finis des maisons de production aux distributeurs et enfin au client final, couvrant des activités telles que l'approvisionnement en matières, le transport, l'exécution des commandes, l'entreposage et le stockage, la prévision de la demande, la gestion des stocks, etc.

| Mot-clé | Définition |

|---|---|

| Charge par essieu | La charge par essieu désigne la charge totale (poids) supportée par la chaussée à travers les roues reliées à un essieu donné. À travers le monde, des systèmes sont en place pour assurer le contrôle de la charge par essieu, et le dépassement des limites définies par l'autorité réglementaire concernée peut entraîner une pénalité/amende. Pour le transport de marchandises par route, cela peut être un déterminant important des coûts car la connaissance des limites de charge par essieu peut être utilisée pour (i) charger le véhicule de manière optimale pour maximiser les bénéfices (ii) éviter de les dépasser et donc les amendes probables associées (iii) éviter l'usure du véhicule (iv) éviter l'endommagement de la chaussée entraînant des coûts de maintenance et de réparation publics notables (v) atteindre un meilleur délai d'exécution. |

| Fret de retour | Le fret de retour est le mouvement de retour d'un véhicule de transport depuis sa destination d'origine vers son point de départ d'origine, et peut inclure des charges de camion complètes, partielles ou vides (tout ou partie du trajet) selon la visibilité de l'écosystème de fret local. À cet égard, le transport de conteneurs vides jusqu'au point d'origine, connu sous le nom de voyage à vide, est également un facteur significatif, compte tenu des pénuries d'approvisionnement/de conteneurs dans les différentes géographies, entraînant une escalade des coûts et un potentiel de profit sous-optimisé. En général, les transporteurs offrent des remises sur le fret de retour, pour s'assurer du fret pour le trajet. |

| Connaissement (BOL) | Un connaissement est un document contractuel légal émis par un transporteur à un expéditeur pour accuser réception de sa cargaison, et constitue une preuve du contrat de transport entre les deux parties. Il détaille généralement (i) le type, la quantité et les autres caractéristiques des marchandises transportées (ii) la destination et les termes et conditions de l'envoi (iii) le transporteur et les chauffeurs avec toutes les informations nécessaires pour traiter l'envoi, qui peuvent être utilisées à des fins d'assurance et de dédouanement (iv) l'assurance que l'envoi est exempt de dommages et prêt à être expédié au destinataire. À cet égard, un connaissement de maison (HBL) est un document émis par un transitaire ou un transporteur commun non exploitant de navire (NVOCC) pour accuser réception d'articles pour expédition (à un expéditeur). Si des envois de plusieurs expéditeurs sont impliqués, un connaissement principal (MBL) peut être impliqué, qui est une version consolidée de ce même document pour tous les envois pris en charge par le transporteur (à une destination commune) et peut être émis par le transporteur au transitaire ou à l'expéditeur (selon la partie qui réserve le transport). |

| Soutage | Le soutage est le processus de fourniture de carburant pour alimenter le système de propulsion d'un navire. Il comprend la logistique de chargement et de distribution du carburant entre les citernes disponibles à bord. À cet égard, (i) le combustible de soute est techniquement tout type de fioul utilisé à bord des navires. Il tire son nom des conteneurs sur les navires et dans les ports où il est stocké ; à l'époque de la vapeur, c'étaient des soutes à charbon, mais ce sont maintenant des citernes à combustible de soute, (ii) la soute désigne les espaces (citernes) à bord d'un navire pour stocker le carburant, (iii) le négociant en soute désigne une personne qui commerce en soute (carburant), (iv) l'escale de soutage est effectuée lorsqu'un cargo mouille ou accoste dans un port pour prendre du fioul de soute ou des approvisionnements, (v) le service de soutage est la fourniture d'une qualité et d'une quantité requises de soutes à un navire. Le soutage est significatif du point de vue des taux de fret applicables à l'expéditeur car la contribution de soute (BUC)/le facteur d'ajustement de carburant (FAF)/le facteur d'ajustement de soute (BAF) sont appliqués par les compagnies maritimes pour compenser l'effet des fluctuations du coût des soutes. |

| Cabotage | Transport par un véhicule immatriculé dans un pays, effectué sur le territoire national d'un autre pays. La loi sur le cabotage peut réserver le trafic de marchandises intérieur aux véhicules immatriculés nationalement, et parfois construits et dotés d'équipages nationaux, bien que les réglementations varient selon les secteurs/groupes de marchandises/pays et précisent parfois le pourcentage maximum admissible de cabotage pouvant être assuré par une flotte immatriculée à l'étranger. |

| Commerce collaboratif | Le commerce collaboratif (également connu sous le nom de C-commerce), (i) décrit les interactions commerciales habilitées électroniquement entre le personnel interne d'une entreprise, ses partenaires commerciaux et ses clients au sein d'une communauté commerciale (secteur, segment de secteur, chaîne d'approvisionnement ou segment de chaîne d'approvisionnement) ; (ii) est l'optimisation des canaux d'approvisionnement et de distribution pour capitaliser sur l'économie mondiale en utilisant efficacement les nouvelles technologies. Les avantages du commerce collaboratif, pour en citer quelques-uns, comprennent (i) la maximisation de l'efficacité et de la rentabilité de l'organisation (ii) l'intégration technologique avec les canaux physiques pour permettre aux entreprises de travailler ensemble (iii) l'augmentation des échanges d'informations tels que les stocks et les spécifications des produits, en utilisant le web comme intermédiaire (iv) l'augmentation de la compétitivité en atteignant un public plus large. Des exemples de commerce collaboratif, également connu sous le nom de commerce entre particuliers, comprennent (i) les entreprises qui permettent aux consommateurs de louer des choses les unes aux autres, ou les places de marché, telles que Meta (anciennement Facebook) Marketplace, qui permettent la vente de biens d'occasion ; (ii) DoorDash s'est associé à de nombreuses marques nationales, telles que McDonald's et Chipotle, pour proposer la livraison de restauration rapide, construisant son modèle commercial sur le commerce collaboratif. Depuis lors, ils ont étendu leur service de livraison des restaurants aux détaillants et offrent même des « flottes » de chauffeurs aux entreprises. |

| Courier | Une entreprise/société qui livre des colis/envois/expéditions (jusqu'à 70 kg), incluant un service rapide de collecte et de livraison porte-à-porte de marchandises ou de documents, nationalement ou internationalement, sur la base d'un contrat commercial. Exemple : DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, parmi plusieurs autres. |

| Transit douanier (cross-docking) | Le transit douanier est une pratique de gestion logistique qui consiste à décharger les véhicules de livraison entrants et à charger les matériaux directement dans les véhicules de livraison sortants, en omettant les pratiques logistiques traditionnelles d'entrepôt et en économisant du temps et de l'argent. Il nécessite une synchronisation étroite des mouvements entrants et sortants. Il est très significatif dans la réduction des coûts relatifs à l'entreposage et au stockage (et aux services à valeur ajoutée associés). |

| Commerce de transit international | Transport international entre deux pays différents effectué par un véhicule immatriculé dans un troisième pays. Un pays tiers est un pays autre que le pays de chargement/embarquement et le pays de déchargement/débarquement. La loi sur le commerce de transit international peut restreindre le trafic de marchandises international aux véhicules immatriculés du pays respectif, et parfois construits et dotés d'équipages nationaux, bien que les réglementations varient selon les secteurs/groupes de marchandises/pays et précisent parfois le pourcentage maximum admissible de commerce de transit international pouvant être assuré par une flotte immatriculée à l'étranger. |

| Dédouanement | Le processus de déclaration et de dédouanement des cargaisons en douane. Il comprend les procédures impliquées dans l'obtention du dédouanement des cargaisons par les douanes à travers les formalités désignées telles que la présentation d'une licence/autorisation d'importation, le paiement des droits d'importation et d'autres documentations requises selon la nature de la cargaison. À cet égard, un agent en douane est une personne ou une société agréée par le département compétent du pays pour agir au nom des importateurs et exportateurs de fret. |

| Marchandises dangereuses | Les marchandises dangereuses (ou matières dangereuses ou HAZMAT) comprennent les liquides/solides inflammables, les gaz (comprimés, liquéfiés, dissous sous pression), les corrosifs, les substances oxydantes, les substances et articles explosifs, les substances qui, au contact de l'eau, émettent des gaz inflammables, les peroxydes organiques, les substances toxiques, les substances infectieuses, les matières radioactives, les marchandises et articles dangereux divers. |

| Livraison au premier kilomètre | La livraison au premier kilomètre désigne (i) la première étape du transport de fret/envoi/cargaison/courier (ii) le transport de marchandises depuis les locaux ou l'entrepôt d'un marchand jusqu'au prochain centre de distribution/entrepôt/centre à partir duquel les marchandises sont acheminées (iii) l'expédition de marchandises des centres de distribution locaux vers les magasins (pour les détaillants) (iv) le transport de produits finis d'une usine ou d'une fabrique vers un centre de distribution (pour les fabricants), (v) l'enlèvement de marchandises au domicile ou dans le magasin du client final, suivi du déplacement vers un entrepôt ou un lieu de stockage (déménageurs et emballeurs), (vi) le processus dans lequel les marchandises sont collectées auprès d'un détaillant puis transférées à des prestataires de logistique tiers ou à des prestataires de services de courier pour être livrées au consommateur final (e-commerce). Une fois que le colis atteint le prochain entrepôt ou le centre de courier, il est ensuite trié et transporté jusqu'à ce qu'il parvienne à la porte du client. Exemple, si l'on choisit UPS comme prestataire de courier, la livraison au premier kilomètre sera le produit livré de l'entrepôt du fabricant/détaillant à l'entrepôt/centre de distribution de UPS. |

| Livraison au dernier kilomètre | La livraison au dernier kilomètre désigne la toute dernière étape du processus de livraison où un colis est déplacé d'un point de transit (entrepôt, centre de distribution ou centre d'exécution) vers sa destination finale, qui est généralement une résidence personnelle/un magasin de détail/une entreprise ou un casier à colis. Elle représente environ la moitié du coût total impliqué dans l'ensemble du processus de livraison au premier kilomètre, au kilomètre intermédiaire et au dernier kilomètre, bien que cela puisse varier d'un envoi à l'autre, en fonction de la marchandise, du modèle commercial et de facteurs similaires. |

| Tournée laitière | Une tournée laitière est une méthode de livraison utilisée pour transporter des chargements mixtes de divers fournisseurs vers un client, en appliquant les principes de gestion lean à la logistique. Au lieu que chaque fournisseur envoie un camion chaque semaine pour répondre aux besoins d'un client, un camion (ou véhicule) visite les fournisseurs pour collecter les chargements destinés à ce client. Cette méthode de transport tire son nom de la pratique de l'industrie laitière, où un camion-citerne collectait le lait de plusieurs fermes laitières pour le livrer à une laiterie. Une tournée laitière peut être un moyen plus efficace de gérer la logistique, mais nécessite une planification appropriée. Si la route implique des produits de différentes entreprises, il est nécessaire de conclure un accord sur le partage des coûts et d'autres aspects de l'arrangement de livraison coopérative. Une fois que le groupe règle ces questions, cette méthode de livraison peut économiser du temps et de l'argent pour tous en mutualisant les coûts et les ressources opérationnels. |

| Consolidation multi-pays | La consolidation multi-pays (CMC) est une solution rentable qui consolide sa cargaison en provenance de différents pays d'origine pour constituer des chargements de conteneurs complets (FCL). La CMC convient le mieux aux entreprises qui importent de faibles volumes de marchandises de plusieurs pays mais souhaitent bénéficier des taux de fret FCL plus économiques. Outre les coûts, d'autres avantages comprennent (i) la flexibilité pour choisir des fournisseurs dans un plus large éventail de pays d'origine sans se soucier de la logistique jusqu'à la destination finale depuis chaque origine, (ii) la capacité de choisir les fournisseurs les plus appropriés de nombreux pays différents pour ses opérations commerciales. L'augmentation de ses options d'approvisionnement par la CMC offre le type de flexibilité nécessaire sur les marchés mondiaux compétitifs. |

| Commerce rapide | Le commerce rapide, également appelé Q-commerce, est un type de e-commerce où l'accent est mis sur les livraisons rapides, généralement en moins d'une heure. Les entreprises fournissant des services de commerce rapide peuvent avoir un modèle verticalement intégré ou utiliser des plateformes de livraison tierces (logistique externalisée). Il présente des avantages comme (i) un argument de vente unique compétitif, (ii) le potentiel de réaliser des marges bénéficiaires plus élevées, (iii) une meilleure expérience client, (iv) la disponibilité garantie des produits, (v) la traçabilité et (vi) l'évolutivité. |

| Logistique inverse | La logistique inverse est un type de gestion de la chaîne d'approvisionnement qui déplace les marchandises des clients vers les vendeurs ou les fabricants et peut impliquer des principes d'économie circulaire (3R), à savoir le recyclage, la réutilisation (réaffectation, revente), la réduction ou la réparation. À cet égard, le commerce inversé (ou recommerce) est la vente d'articles précédemment possédés via des places de marché/canaux de distribution physiques ou en ligne à des acheteurs qui les réutilisent, les recyclent ou les revendent. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est considérée comme faisant partie de la tarification, et le prix de vente moyen (PVM) varie tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés grâce à un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement