Taille et part du marché des pompes d'analgésie contrôlée par le patient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 518.66 Millions de dollars américains |

| Taille du Marché (2031) | 678.19 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes d'analgésie contrôlée par le patient par Mordor Intelligence

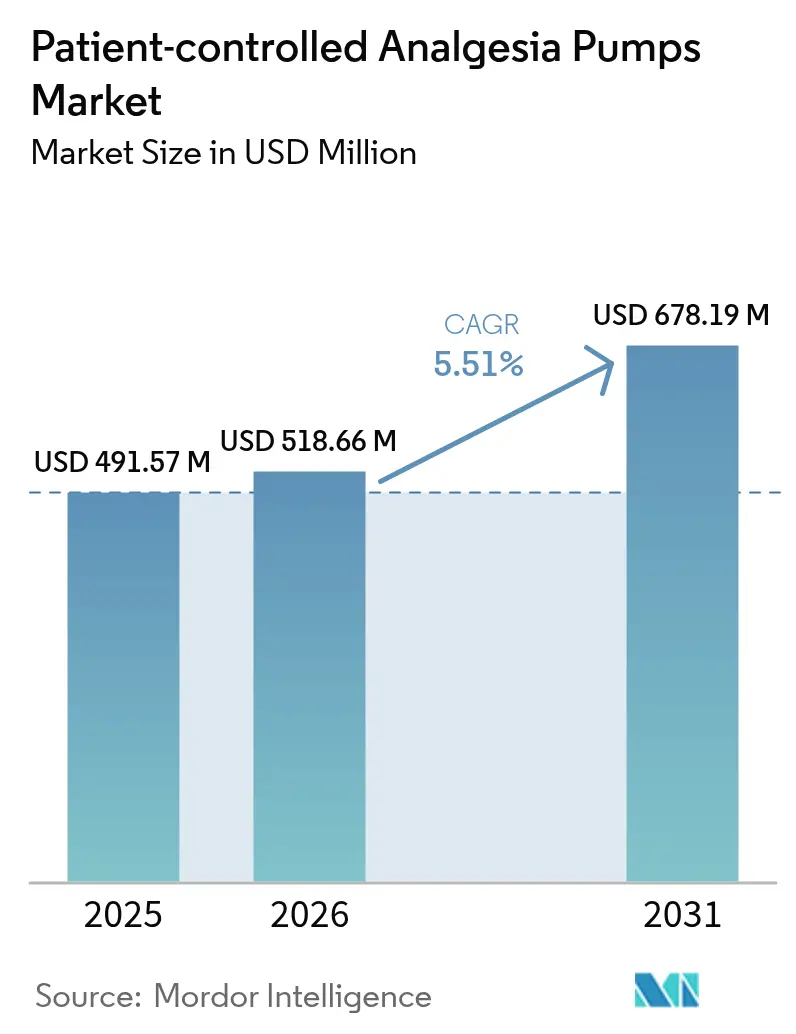

La taille du marché des pompes d'analgésie contrôlée par le patient devrait croître de 491,57 millions USD en 2025 à 518,66 millions USD en 2026 et devrait atteindre 678,19 millions USD d'ici 2031, à un TCAC de 5,51 % sur la période 2026-2031. Cette trajectoire ascendante reflète la transition des soins hospitaliers vers les soins ambulatoires et à domicile, le besoin croissant de contrôle précis de la douleur, et une évolution technologique vers des pompes intelligentes réduisant les erreurs médicamenteuses liées aux perfusions jusqu'à 80 %. Les hôpitaux continuent d'ancrer l'adoption précoce, mais les réformes de remboursement dans le cadre du NOPAIN Act font basculer la demande vers le canal des soins à domicile. Les rappels réglementaires ont simultanément accéléré les cycles de remplacement, stimulant la demande de pompes connectées de nouvelle génération dotées de logiciels de réduction des erreurs de dosage et de mises à niveau en matière de cybersécurité. L'innovation produit reste intense, les fabricants misant sur l'interopérabilité, l'analyse avancée des données et les facteurs de forme portables pour se différencier dans un secteur modérément fragmenté. En conséquence, le marché des pompes d'analgésie contrôlée par le patient se positionne de plus en plus au cœur de l'écosystème plus large des équipements de perfusion et est prêt à bénéficier du fardeau croissant de la douleur chronique mondiale.

Points clés du rapport

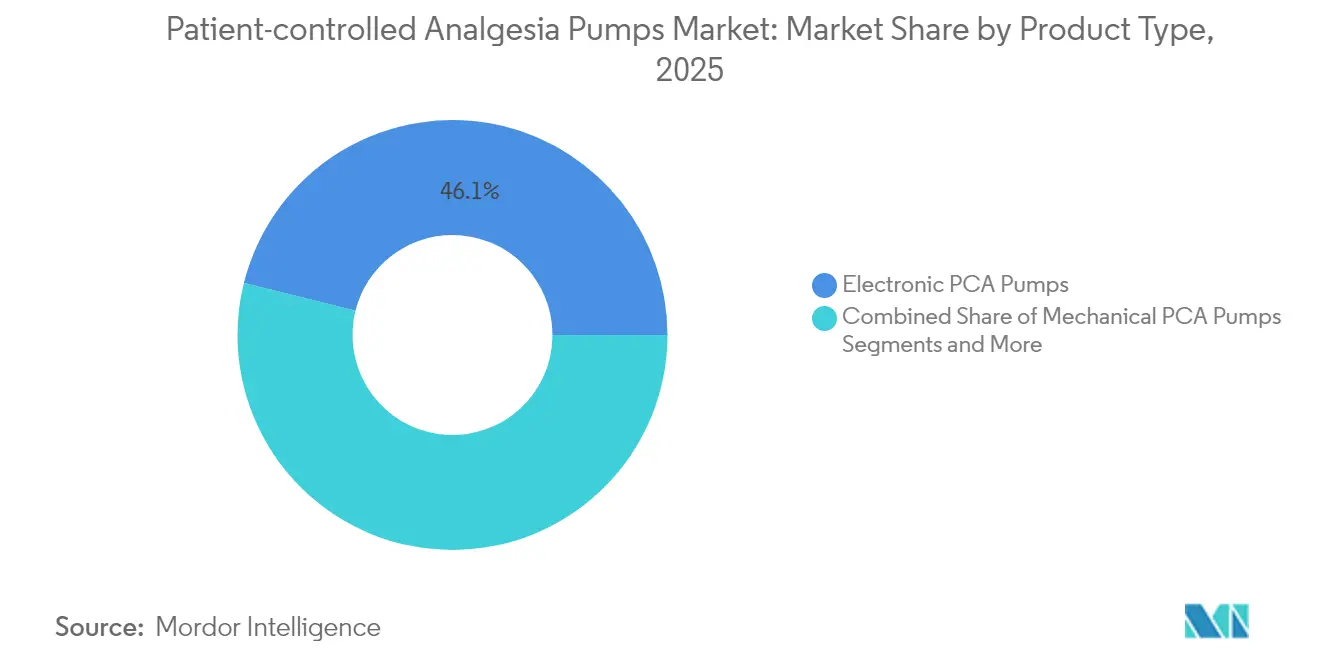

- Par type de produit, les pompes PCA électroniques ont dominé avec 46,12 % de la part du marché des pompes d'analgésie contrôlée par le patient en 2025, tandis que les pompes portables et à usage unique devraient se développer à un TCAC de 6,14 % jusqu'en 2031.

- Par technologie, l'administration intraveineuse a maintenu une part de 54,78 % de la taille du marché des pompes d'analgésie contrôlée par le patient en 2025 ; les systèmes sous-cutanés connaissent la croissance la plus rapide à un TCAC de 6,65 %.

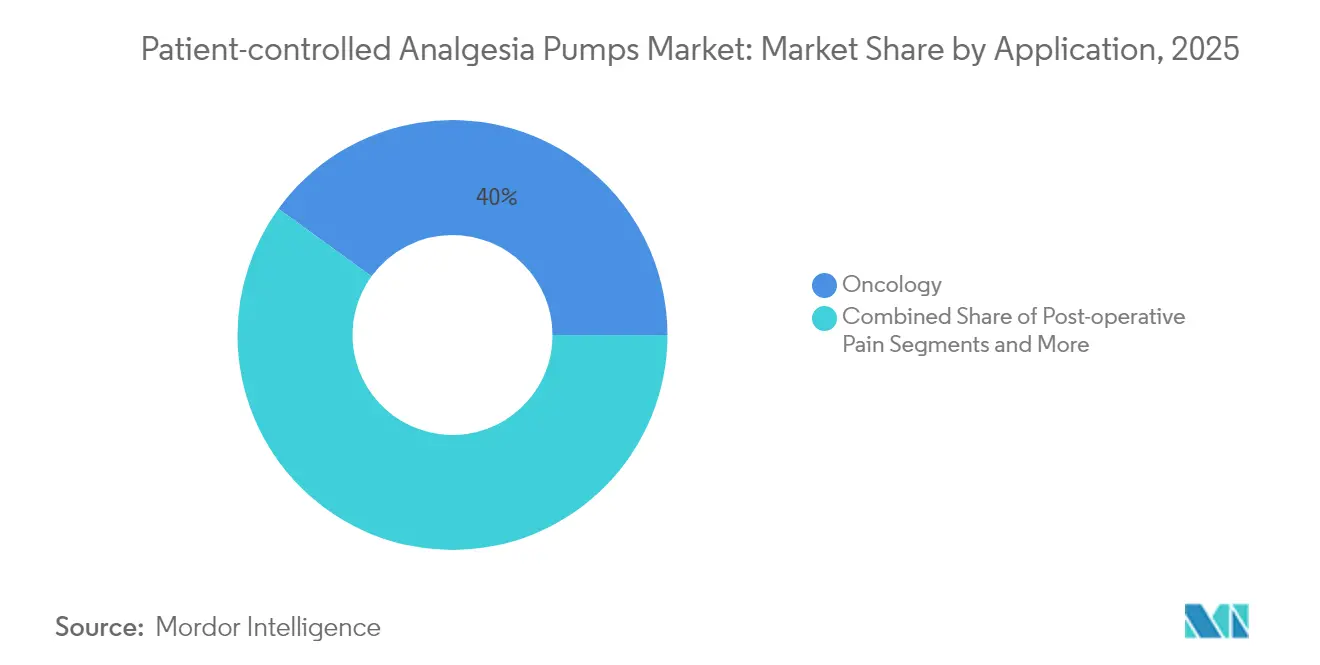

- Par application, l'oncologie a capté 40,02 % des recettes en 2025 ; la prise en charge de la douleur liée au diabète devrait croître à un TCAC de 6,86 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient une part de 31,96 % en 2025, tandis que les établissements de soins à domicile progressent à un TCAC de 7,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 42,08 % du marché des pompes d'analgésie contrôlée par le patient en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,29 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pompes d'analgésie contrôlée par le patient

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pompes PCA intelligentes avec fonctions de sécurité avancées | +1.2% | Amérique du Nord, UE, déploiement mondial | Moyen terme (2 à 4 ans) |

| Prévalence croissante de la douleur chronique et du cancer | +1.0% | Mondial ; plus élevé dans les économies vieillissantes | Long terme (≥ 4 ans) |

| Volume croissant de procédures chirurgicales | +0.8% | Asie-Pacifique, Mondial | Moyen terme (2 à 4 ans) |

| Développement de la prise en charge de la douleur à domicile et en ambulatoire | +0.9% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Logiciel de réduction des erreurs de dosage intégré au DSE | +0.6% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Dispositifs PCA portables à usage unique | +0.7% | Marchés développés en premier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pompes PCA intelligentes avec fonctions de sécurité avancées

Les pompes intelligentes intègrent des bibliothèques de médicaments et des systèmes de réduction des erreurs de dosage qui ont intercepté près de 37 000 déviations dans une seule étude en unité de soins intensifs, soulignant leur valeur préventive [1]Peter H. S. Pelzman, « Impact de l'interopérabilité des pompes intelligentes sur les erreurs médicamenteuses », Journal of Patient Safety, journals.lww.com. La plateforme Novum IQ de Baxter, homologuée par la FDA en 2024, illustre l'évolution du marché vers l'interopérabilité bidirectionnelle avec le dossier de santé électronique (DSE) qui pré-renseigne les paramètres de la pompe et renvoie les données de délivrance réelles dans les dossiers cliniques [2]Baxter International Inc., « La FDA homologue la pompe à perfusion à seringue Novum IQ », Baxter International, baxter.com. Les données probantes indiquent que l'interopérabilité des pompes intelligentes peut réduire les erreurs d'administration médicamenteuse de 15,4 % à 90,5 %. Par conséquent, les systèmes de santé évaluent les résultats de sécurité quantifiables plutôt que les caractéristiques d'interface lors du choix des fournisseurs, renforçant la demande sur le marché des pompes d'analgésie contrôlée par le patient.

Prévalence croissante de la douleur chronique et du cancer

L'incidence du cancer est en hausse dans un monde vieillissant, entraînant une dépendance à long terme aux modalités PCA qui préservent la qualité de vie. Les pompes intrathécales affichent une haute efficacité dans la douleur oncologique réfractaire. La neuropathie périphérique diabétique touche jusqu'à 40 % des diabétiques, et la PCA sous-cutanée à l'hydromorphone titrage la douleur quatre fois plus rapidement que les opioïdes oraux. Ces forces épidémiologiques créent une croissance volumique durable pour le marché des pompes d'analgésie contrôlée par le patient.

Volume croissant de procédures chirurgicales

Les protocoles de récupération améliorée intègrent désormais la PCA comme standard, réduisant la charge de travail infirmière et raccourcissant les séjours postopératoires. Les pompes électroniques surpassent les dispositifs élastomériques lors des variations de température, poussant les hôpitaux à moderniser leurs parcs. La hausse du débit chirurgical en Asie-Pacifique génère une demande unitaire supplémentaire, soutenant l'expansion du marché des pompes d'analgésie contrôlée par le patient.

Développement de la prise en charge de la douleur à domicile et en ambulatoire

Un remboursement Medicare distinct allant jusqu'à 2 284,98 USD par pompe non opioïde dans le cadre du NOPAIN Act supprime un obstacle économique majeur pour la perfusion à domicile. Les pompes portables telles que ON-Q et ambIT permettent une sortie plus précoce sans sacrifier l'analgésie. L'adoption nécessite une formation solide des patients et une surveillance connectée, donnant un avantage concurrentiel aux fournisseurs proposant des écosystèmes complets de soins à domicile au sein du marché des pompes d'analgésie contrôlée par le patient.

Logiciel de réduction des erreurs de dosage intégré au DSE

La gestion médicamenteuse en boucle fermée réduit les erreurs de transcription ; une étude multi-établissements a observé une réduction des erreurs de 16 % après l'intégration pompe-DSE. L'administration médicamenteuse par code-barres a fait passer le taux de conformité au démarrage de la pompe de 15,3 % à 45,8 %. Les établissements classent désormais l'intégration transparente parmi les principaux critères d'achat, renforçant la demande de systèmes avancés sur le marché des pompes d'analgésie contrôlée par le patient.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementation stricte et rappels fréquents | -0.8% | Régions FDA, EU MDR | Court terme (≤ 2 ans) |

| Erreurs médicamenteuses dues à une mauvaise éducation des patients | -0.5% | Mondial ; plus élevé dans les soins à domicile | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité dans les pompes connectées | -0.4% | Marchés développés | Court terme (≤ 2 ans) |

| Pénuries de semi-conducteurs et de batteries | -0.6% | Chaînes d'approvisionnement mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementation stricte et rappels fréquents

Les rappels de classe I portant sur 52 328 pompes Nimbus en 2024 illustrent le coût de la non-conformité, avec six blessures et un décès signalés [3]U.S. Food & Drug Administration, « Rappel de classe I des pompes à perfusion Nimbus », fda.gov. Les lettres d'avertissement adressées à ICU Medical et Fresenius Kabi soulignent la rigueur de la surveillance en matière de conception, de fabrication et de surveillance post-commercialisation. Ces événements augmentent les dépenses de conformité et allongent les cycles de développement, freinant la croissance à court terme sur le marché des pompes d'analgésie contrôlée par le patient.

Erreurs médicamenteuses dues à une mauvaise éducation des patients

Parmi 82 698 patients chirurgicaux, des erreurs liées aux dispositifs PCA sont survenues dans 0,19 % des cas, dont 63 % ont entraîné des effets indésirables. La perfusion à domicile amplifie le risque d'erreur utilisateur, obligeant les fournisseurs à investir dans des interfaces intuitives et un soutien à la formation solide. Les lacunes persistantes en matière d'éducation peuvent ralentir la pénétration des soins à domicile dans certains segments du marché des pompes d'analgésie contrôlée par le patient.

Risques de cybersécurité dans les pompes connectées

L'Agence américaine de cybersécurité et de sécurité des infrastructures (U.S. Cybersecurity and Infrastructure Security Agency) a signalé des vulnérabilités dans le logiciel BD Alaris pouvant permettre un accès non autorisé aux paramètres de dosage. Les hôpitaux exigent désormais des architectures de cybersécurité validées, exerçant une pression sur les plateformes héritées et ajoutant des couches de coûts imprévus au marché des pompes d'analgésie contrôlée par le patient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la précision électronique maintient le leadership tandis que les dispositifs portables propulsent la croissance

La taille du marché des pompes d'analgésie contrôlée par le patient pour les pompes électroniques s'élevait à 226,67 millions USD en 2025, soit une part de 46,12 %, réaffirmant la préférence des prestataires pour la précision programmable. La logique intelligente maintient la régularité du débit malgré les variations ambiantes, un avantage absent des systèmes élastomériques. L'amélioration de l'autonomie des batteries, les écrans tactiles couleur et la connectivité réseau renforcent la position dominante des pompes électroniques. Dans le même temps, les dispositifs portables à usage unique, bien que représentant une base plus modeste, se développent à un TCAC de 6,14 %. Ils répondent aux besoins ambulatoires et à domicile, où la légèreté et le caractère jetable priment sur la programmabilité avancée. Les pompes élastomériques mécaniques restent des incontournables dans les environnements sensibles aux coûts, tandis que les modèles implantables servent les douleurs chroniques réfractaires. Les accessoires et consommables fournissent des revenus récurrents qui compensent la cyclicité des équipements d'investissement, améliorant la résilience des fournisseurs au sein du marché des pompes d'analgésie contrôlée par le patient.

Les stratégies concurrentielles reposent désormais sur de larges familles de produits permettant aux établissements de standardiser sur un seul fournisseur. La pompe à seringue PCA Perfusor de B. Braun associe la sécurité narcotique KeyGuard au dosage pondéral, illustrant une innovation incrémentale. Pendant ce temps, les start-ups mettent l'accent sur la commodité portable, amplifiant la diversification des segments. Collectivement, ces dynamiques font de l'étendue des produits et des services associés des facteurs décisifs pour la capture de parts sur le marché des pompes d'analgésie contrôlée par le patient.

Par technologie : la suprématie de la voie intraveineuse face à la montée en puissance de la voie sous-cutanée

Les systèmes intraveineux ont généré 54,78 % de la part du marché des pompes d'analgésie contrôlée par le patient en 2025, portés par leur large utilisation en chirurgie et en soins intensifs. Les cliniciens apprécient la rapidité d'action et la titration des doses, des attributs bien documentés dans la littérature sur la douleur postopératoire. Pourtant, les dispositifs sous-cutanés progressent le plus rapidement à un TCAC de 6,65 %, aidés par un risque d'infection plus faible et leur adéquation à un usage à domicile. La titration réussie de l'hydromorphone en 5,5 heures souligne l'attrait clinique. Les approches péridurale et transdermique occupent des niches spécialisées, soutenues par des avancées en micro-aiguilles prometteuses d'une administration non invasive. Les fournisseurs qui s'imposent dans cet espace se concentrent sur la science des formulations et le confort du patient, faisant évoluer progressivement la composition technologique au sein du marché des pompes d'analgésie contrôlée par le patient.

Par application : l'oncologie maintient sa position de tête tandis que le diabète progresse rapidement

L'oncologie représente 40,02 % du marché des pompes d'analgésie contrôlée par le patient en 2025, reflétant la forte demande analgésique dans la prise en charge du cancer. L'administration intrathécale de médicaments offre un soulagement là où les schémas systémiques échouent, renforçant la pertinence des dispositifs. La douleur liée au diabète progresse à un TCAC de 6,86 % en raison de la prévalence croissante de la neuropathie. Les cliniciens adoptent de plus en plus la PCA pour un dosage flexible, augmentant le débit global des dispositifs sur le marché des pompes d'analgésie contrôlée par le patient. Les besoins post-opératoires restent fondamentaux, tandis que les applications pédiatriques et les douleurs chroniques non cancéreuses apportent un volume supplémentaire. Les fabricants proposant des protocoles spécifiques à la pathologie et des données cliniques renforcent leur positionnement concurrentiel.

Par utilisateur final : le contrôle hospitalier se déplace vers les soins à domicile

Les hôpitaux ont contribué à hauteur de 31,96 % de la taille du marché des pompes d'analgésie contrôlée par le patient en 2025, soutenus par des cas complexes, des pharmacies centrales et une infrastructure informatique. Le segment des soins à domicile, cependant, se développe le plus rapidement à un TCAC de 7,02 %, porté par le remboursement du NOPAIN Act et la préférence des patients pour l'auto-prise en charge. Les centres de chirurgie ambulatoire et les cliniques de la douleur voient également leur demande augmenter à mesure que les procédures ambulatoires et les programmes de douleur chronique se développent. Les fournisseurs intégrant la surveillance à distance, les tableaux de bord en nuage et le support 24h/24 et 7j/7 gagnent du terrain auprès des acheteurs non hospitaliers sur le marché des pompes d'analgésie contrôlée par le patient.

Analyse géographique

L'Amérique du Nord a dominé le marché des pompes d'analgésie contrôlée par le patient avec une part de 42,08 % des recettes en 2025, portée par des systèmes de santé avancés, un remboursement clair et une adoption précoce des pompes intelligentes. Le NOPAIN Act encourage la transition vers les dispositifs non opioïdes et les environnements domiciliaires, alimentant l'adoption nationale au moins jusqu'en 2027. Le Canada reflète les tendances américaines à plus petite échelle, tandis que les modernisations hospitalières en cours au Mexique génèrent des gains à un rythme intermédiaire. Ces dynamiques maintiennent l'Amérique du Nord à la frontière technologique du marché des pompes d'analgésie contrôlée par le patient.

L'Asie-Pacifique représente l'expansion la plus rapide à un TCAC de 7,29 % jusqu'en 2031. La hausse des volumes chirurgicaux, l'élargissement du dépistage du cancer et l'augmentation des taux de maladies chroniques sous-tendent la demande de dispositifs. La plateforme Rika de Terumo, avec 98 installations aux États-Unis en août 2024, illustre l'ingénierie japonaise ciblant désormais une part de 20 à 25 % grâce à un déploiement en plusieurs phases. La modernisation des hôpitaux publics en Chine et la croissance du secteur privé en Inde ancrent ensemble l'élan régional. Pourtant, la diversité des régimes réglementaires nécessite des stratégies localisées, rendant des réseaux de distribution solides essentiels pour capter la croissance sur le marché des pompes d'analgésie contrôlée par le patient.

L'Europe maintient une présence significative grâce à des normes de qualité robustes et à la couverture des assurances sociales. L'Allemagne, la France et le Royaume-Uni servent de pôles d'innovation, tandis que l'Europe méridionale et orientale accuse un retard dans le rythme d'adoption. Les systèmes de santé nationaux accordent une grande importance à la rentabilité, fixant un seuil élevé pour la démonstration de valeur. L'Amérique du Sud et le Moyen-Orient & Afrique contribuent à un volume limité mais recèlent un potentiel à long terme à mesure que les infrastructures mûrissent, créant une carte à plusieurs vitesses pour le marché des pompes d'analgésie contrôlée par le patient.

Paysage concurrentiel

Le marché des pompes d'analgésie contrôlée par le patient est modérément fragmenté. Baxter International, ICU Medical et BD ancrent le premier rang, s'appuyant sur leur échelle, leur service et leur poids réglementaire. Des spécialistes de taille intermédiaire tels que Micrel Medical et Epic Medical rivalisent grâce à des innovations de niche, tandis que les entrants technologiques poussent la connectivité et l'analyse des données. Les rappels de la FDA en 2024 ont provoqué un choc de conformité qui a élevé la gestion de la qualité au rang de différenciateur décisif. Les plateformes de pompes intelligentes démontrant jusqu'à 90,5 % de réduction des erreurs et une interopérabilité avec les dossiers médicaux électroniques (DME) génèrent une évitement des coûts mesurable pour les prestataires, déplaçant la concurrence vers les résultats plutôt que vers le prix.

Les mouvements stratégiques illustrent des approches différentes. Baxter a obtenu l'autorisation de la FDA pour les pompes à seringue Novum IQ avec des liens bidirectionnels avec le DME en 2024. Terumo étend son empreinte mondiale en exportant son système à seringue Rika sur la base de relations établies en cardiologie. B. Braun actualise sa gamme Perfusor avec des contrôles d'accès KeyGuard pour répondre aux préoccupations de détournement d'opioïdes. Les partenariats avec les fournisseurs de DSE, la certification en cybersécurité et les plateformes de support à distance figurent désormais en tête des priorités d'investissement, alors que les fournisseurs se battent pour des contrats durables à long terme sur le marché des pompes d'analgésie contrôlée par le patient.

Une consolidation modérée est probable, la pression réglementaire faisant grimper les coûts de conformité et les acteurs plus petits peinant à suivre le rythme. Pourtant, les interfaces ouvertes et l'analyse en nuage réduisent les barrières à l'entrée pour les innovateurs centrés sur le logiciel, maintenant un renouvellement concurrentiel et une différenciation continue sur le marché des pompes d'analgésie contrôlée par le patient.

Leaders de l'industrie des pompes d'analgésie contrôlée par le patient

B. Braun SE

BD (Becton Dickinson, and Company)

Baxter

Fresenius SE & Co. KGaA

ICU Medical, Inc (Smiths Medical)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2023 : La Fondation Stevenson Memorial Hospital a reçu un don de 10 000 USD de Alectra Inc. pour l'achat d'une pompe PCA.

- Août 2022 : La FDA a accordé l'autorisation 510(k) pour la pompe à perfusion à seringue Novum IQ de Baxter avec le logiciel de sécurité Dose IQ.

- Mars 2022 : Shanghai MicroPort Lifesciences a obtenu l'approbation de la NMPA pour sa pompe à perfusion de chimiothérapie AutoEx, premier produit de son portefeuille intelligent de douleur oncologique.

Portée du rapport mondial sur le marché des pompes d'analgésie contrôlée par le patient

Selon le périmètre du rapport, les pompes d'analgésie contrôlée par le patient (PCA) sont des dispositifs qui peuvent aider les patients à contrôler leur douleur en régulant la quantité de médicaments utilisés dans la prise en charge de la douleur. Ces pompes PCA contiennent une seringue de médicament antidouleur qui délivre une petite quantité de médicament prescrit à un débit constant au patient. Le marché des pompes d'analgésie contrôlée par le patient est segmenté par type de produit (pompes PCA et accessoires de pompe), application (oncologie, diabète, néonatologie et autres applications), utilisateurs finaux (hôpitaux, centres de chirurgie ambulatoire et établissements de soins à domicile), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances de 17 pays à travers les principales régions mondiales. Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Pompes PCA électroniques |

| Pompes PCA mécaniques |

| Pompes PCA portables / à usage unique |

| Systèmes PCA implantables / intrathécaux |

| Accessoires et consommables pour pompes |

| PCA intraveineuse |

| PCA péridurale |

| PCA sous-cutanée |

| Voies transdermiques / alternatives |

| Oncologie |

| Douleur post-opératoire |

| Douleur chronique non cancéreuse |

| Douleur liée au diabète |

| Pédiatrie et néonatologie |

| Soins palliatifs et soins de fin de vie |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Établissements de soins à domicile |

| Cliniques de la douleur et centres spécialisés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Pompes PCA électroniques | |

| Pompes PCA mécaniques | ||

| Pompes PCA portables / à usage unique | ||

| Systèmes PCA implantables / intrathécaux | ||

| Accessoires et consommables pour pompes | ||

| Par technologie | PCA intraveineuse | |

| PCA péridurale | ||

| PCA sous-cutanée | ||

| Voies transdermiques / alternatives | ||

| Par application | Oncologie | |

| Douleur post-opératoire | ||

| Douleur chronique non cancéreuse | ||

| Douleur liée au diabète | ||

| Pédiatrie et néonatologie | ||

| Soins palliatifs et soins de fin de vie | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Établissements de soins à domicile | ||

| Cliniques de la douleur et centres spécialisés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des pompes d'analgésie contrôlée par le patient ?

Le marché des pompes d'analgésie contrôlée par le patient s'élève à 518,66 millions USD en 2026 et est en bonne voie pour atteindre 678,19 millions USD d'ici 2031.

Quels sont les acteurs clés du marché des pompes d'analgésie contrôlée par le patient ?

B. Braun SE, BD (Becton Dickinson, and Company), Baxter, Fresenius SE & Co. KGaA et ICU Medical, Inc (Smiths Medical) sont les principales entreprises opérant sur le marché des pompes d'analgésie contrôlée par le patient.

Quelle est la région à la croissance la plus rapide sur le marché des pompes d'analgésie contrôlée par le patient ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé à 7,29 % grâce à la croissance rapide des volumes chirurgicaux et à l'expansion des infrastructures de santé.

Comment les rappels réglementaires influencent-ils le marché ?

Les rappels fréquents de la FDA augmentent les coûts de conformité, raccourcissent les cycles de remplacement et favorisent les fournisseurs dotés de solides systèmes qualité.

Dernière mise à jour de la page le: