Taille et parts du marché du traitement de l'aspergillose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

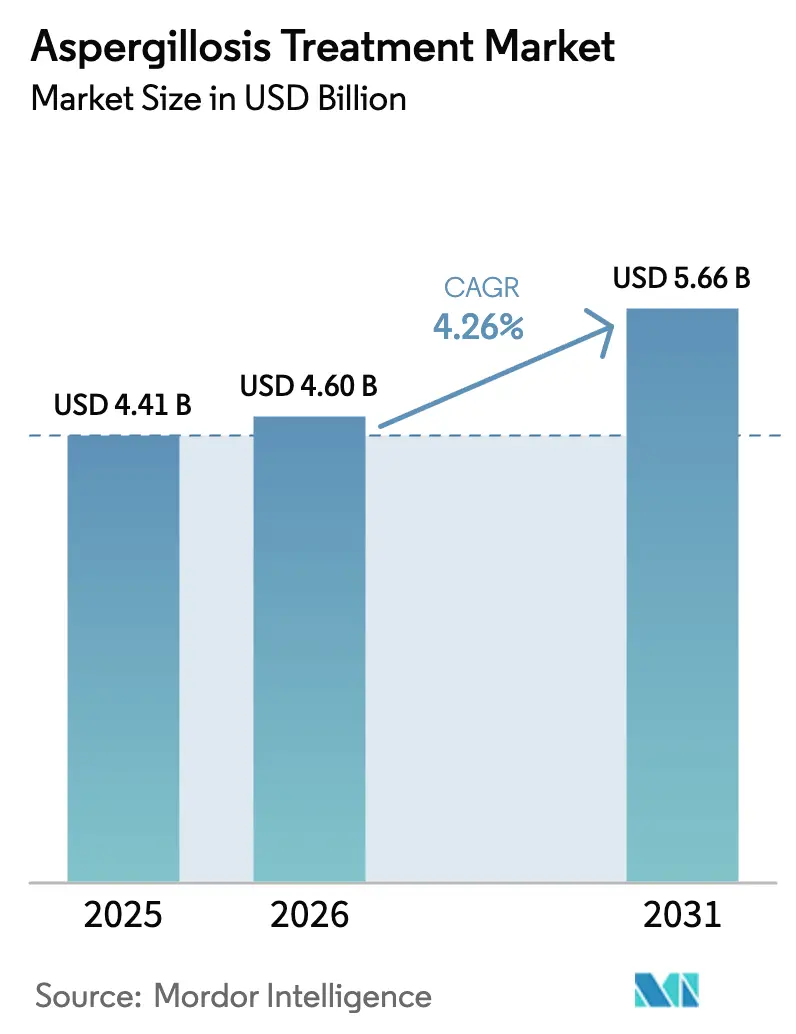

| Taille du Marché (2026) | 4.6 Milliards de dollars |

| Taille du Marché (2031) | 5.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'aspergillose par Mordor Intelligence

La taille du marché du traitement de l'aspergillose en 2026 est estimée à 4,6 milliards USD, en hausse par rapport à la valeur de 2025 de 4,41 milliards USD, avec des projections pour 2031 indiquant 5,66 milliards USD, croissant à un TCAC de 4,26 % sur la période 2026-2031. Une augmentation régulière du nombre de patients immunodéprimés, une circulation géographique plus large des spores d'Aspergillus à mesure que les températures augmentent, et un soutien réglementaire continu aux antifongiques de nouvelle génération soutiennent collectivement l'expansion du marché. Néanmoins, la résistance croissante aux azolés, la fragilité de la chaîne d'approvisionnement en substances actives pharmaceutiques (API) et les coûts élevés du traitement tempèrent la trajectoire de croissance, obligeant les parties prenantes à diversifier les classes de médicaments et à innover dans les formats d'administration. L'intensification des essais cliniques autour des nouveaux triazolés, des échinocandines à dosage hebdomadaire et des agents orotomides illustre la manière dont les leaders du secteur se positionnent pour saisir les opportunités émergentes au sein du marché du traitement de l'aspergillose, même si les pressions environnementales et de résistance reconfigurent les priorités en matière de gamme de produits.

Points clés du rapport

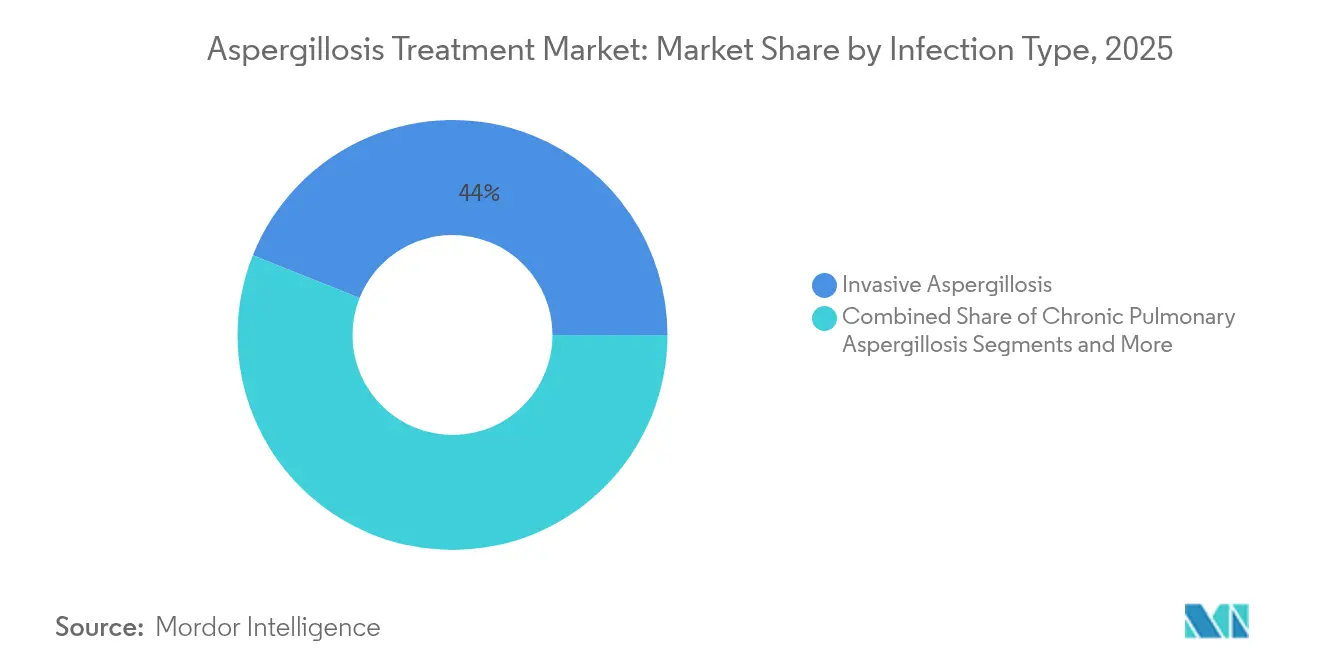

- Par type d'infection, l'aspergillose invasive a dominé avec une part de revenus de 43,95 % en 2025, tandis que l'aspergillose allergique devrait se développer à un TCAC de 6,72 % jusqu'en 2031.

- Par classe de médicaments, les azolés représentaient 52,19 % de la part du marché du traitement de l'aspergillose en 2025 ; les échinocandines affichent le TCAC prévisionnel le plus élevé à 7,79 % jusqu'en 2031.

- Par formulation, les produits intraveineux représentaient 47,05 % de la taille du marché du traitement de l'aspergillose en 2025 ; les formulations en poudre sèche inhalée devraient croître à un TCAC de 7,21 %.

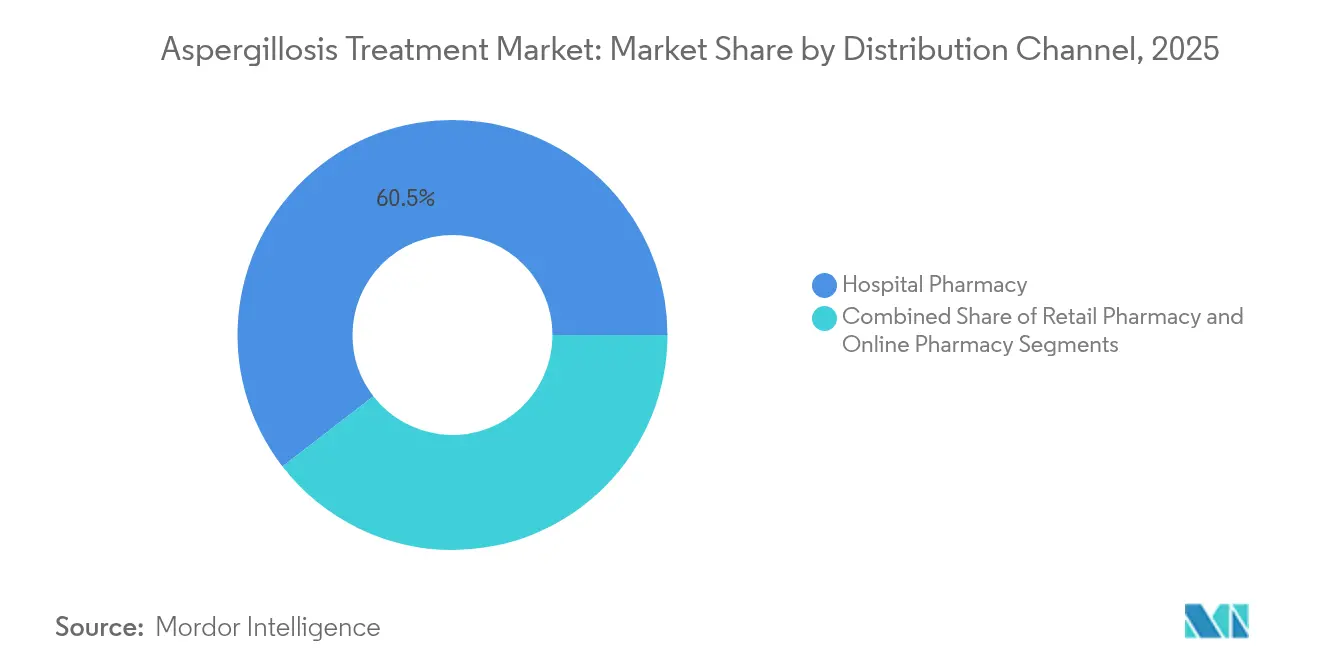

- Par canal de distribution, les pharmacies hospitalières dominaient avec une part de 60,48 % en 2025, tandis que les pharmacies en ligne devraient progresser à un TCAC de 8,15 %.

- Par catégorie de patients, les receveurs de greffes de cellules souches hématopoïétiques détenaient 35,74 % des ventes de 2025 ; les patients atteints de BPCO et d'asthme sévère affichent le TCAC le plus élevé à 7,24 %.

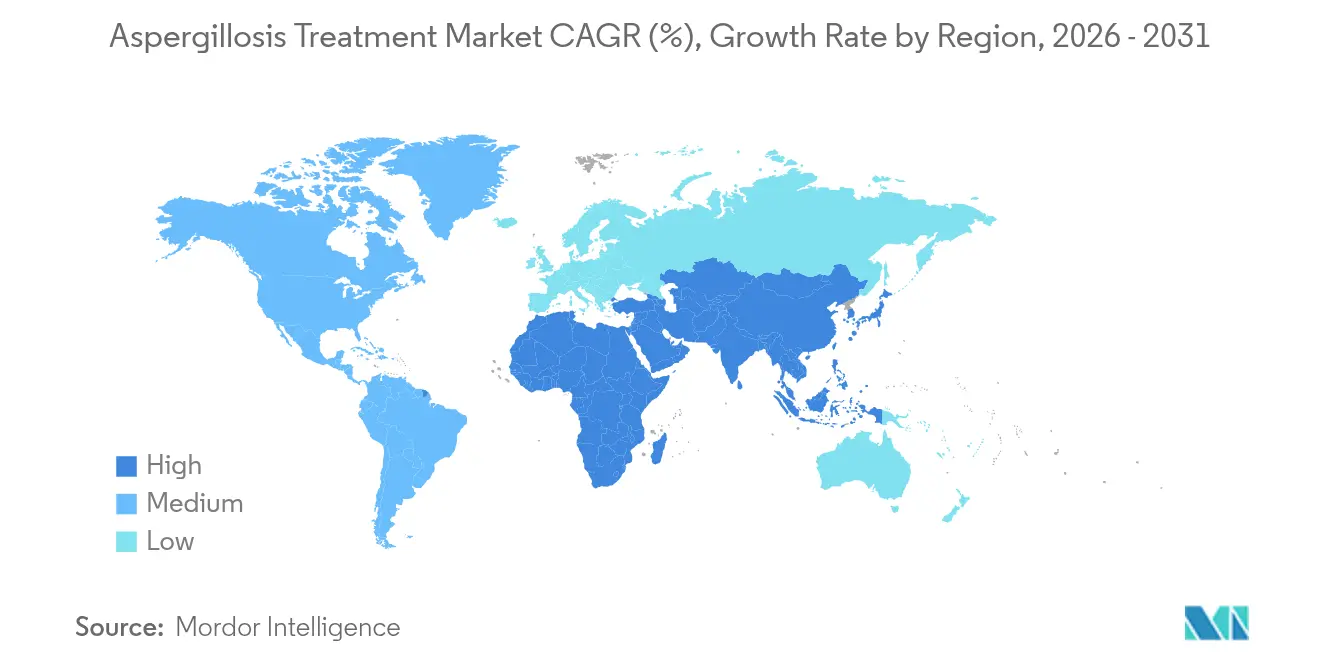

- Par géographie, l'Amérique du Nord représentait 33,12 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,55 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de l'aspergillose

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante chez les patients immunodéprimés | +1.2% | Mondial ; le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation des volumes de greffes d'organes solides et de cellules souches | +0.8% | Mondial ; croissance la plus rapide en Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées dans les diagnostics moléculaires rapides | +0.6% | Amérique du Nord et Europe, s'étendant à l'APAC | Court terme (≤ 2 ans) |

| Approbations accélérées des triazolés et échinocandines de nouvelle génération | +0.7% | Régions à activité réglementaire dans le monde entier | Moyen terme (2-4 ans) |

| Prolifération des spores liée au changement climatique | +0.4% | Europe et Amérique du Nord, se répandant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Plateformes d'administration inhalée et par nano-formulation innovantes | +0.5% | Initialement Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante chez les patients immunodéprimés

Un bassin croissant d'individus immunodéprimés — qui comprend désormais une cohorte plus importante de receveurs de greffes de cellules souches hématopoïétiques, de cas de grippe en soins intensifs et de survivants de la COVID-19 — continue de propulser le marché du traitement de l'aspergillose. L'aspergillose pulmonaire invasive apparaît dans 15,3 % des cas de grippe en unité de soins intensifs, contre 9,5 % dans les pneumonies communautaires sévères.[1]Meng-Jer Hsieh, « Aspergillose pulmonaire invasive chez les patients atteints de pneumonie communautaire sévère », Pneumonia, biomedcentral.comLa mortalité dépasse souvent 50 % malgré un traitement approprié. L'utilisation excessive d'antibiotiques à large spectre perturbe l'équilibre microbien, contribuant à une incidence des infections fongiques de 9,8 % chez les patients en soins intensifs. Le séquençage métagénomique détecte désormais des agents pathogènes supplémentaires dans 21 % des échantillons, favorisant une thérapie ciblée plus précoce. Collectivement, ces facteurs renforcent la demande soutenue au sein du marché du traitement de l'aspergillose.

Augmentation des volumes de greffes d'organes solides et de cellules souches

L'expansion mondiale des greffes approfondit le besoin prophylactique et thérapeutique d'agents actifs contre les moisissures. Les lignes directrices actualisées de l'ECIL recommandent l'isavuconazole, la micafungine et la caspofungine pour les cas de leucémie myéloïde aiguë sous chimiothérapie, soulignant la centralité de la protection contre les moisissures.[2]Johan Maertens, « Prophylaxie antifongique primaire dans les hémopathies malignes », Leukemia, nature.com Les receveurs de greffes rénales, bien que confrontés à une incidence plus faible, continuent de recourir au voriconazole ou à l'isavuconazole. La prévalence de l'aspergillose pulmonaire chronique post-tuberculeuse, atteignant 69,4 % de positivité aux IgG en Indonésie, élargit la base thérapeutique. Ainsi, la croissance des greffes constitue une ancre de revenus à long terme pour le marché du traitement de l'aspergillose.

Avancées dans les diagnostics moléculaires rapides

Les panels PCR de nouvelle génération, le séquençage du génome entier et les algorithmes combinés de biomarqueurs réduisent le délai d'obtention des résultats de plusieurs jours à quelques heures seulement. Le test PCR Aspergillus standardisé adopté par les lignes directrices de l'EORTC illustre ce changement. La PCR en temps réel par courbe de fusion atteint des seuils de détection de 0,05 pg/µL en 4 à 6 heures. Lorsque le galactomannane est associé au β-D-glucane, la sensibilité groupée s'élève à 84 % et la spécificité à 76 %. Un diagnostic rapide et précis améliorant les résultats, il augmente également les volumes globaux de prescriptions, soutenant ainsi le marché du traitement de l'aspergillose.

Approbations accélérées des triazolés et échinocandines de nouvelle génération

Des produits bénéficiant du statut de thérapie innovante et de médicament orphelin, tels que l'olorofim et la rézafungine, raccourcissent les cycles d'examen et élargissent les choix thérapeutiques. La rézafungine a obtenu l'approbation européenne en 2024 avec la commodité d'un dosage hebdomadaire. L'olorofim bénéficie du statut de thérapie innovante de la FDA et est en phase 3 contre les schémas thérapeutiques de référence. Parallèlement, le fosmanogepix a obtenu un financement de 268 millions USD de la BARDA, reflétant l'engagement gouvernemental en faveur de l'innovation antifongique. La dynamique réglementaire soutient les pipelines d'innovation qui sous-tendent la croissance future des ventes sur le marché du traitement de l'aspergillose.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résistance croissante aux azolés et classes nouvelles limitées | -1.1% | Europe et Amérique du Nord ; en progression à l'échelle mondiale | Court terme (≤ 2 ans) |

| Coût total élevé de la thérapie antifongique | -0.7% | Universel ; le plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Utilisation agricole des azolés favorisant la résistance croisée | -0.5% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement en API provoquant des pénuries de médicaments | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Résistance croissante aux azolés et classes nouvelles limitées

Les souches d'Aspergillus fumigatus multi-résistantes aux azolés présentent des taux de mutation élevés liés aux variants msh6 G233A, accélérant la résistance croisée entre classes.[3]Michael J. Bottery, « Taux de mutation élevés dans l'Aspergillus fumigatus multi-résistant aux azolés », Nature Communications, nature.com La pression des fongicides environnementaux perpétue la résistance pan-azolée sans perte de fitness. L'OMS classe A. fumigatus comme champignon de priorité critique, exhortant à améliorer la surveillance. La diversification limitée des classes de médicaments signifie que les isolats résistants menacent les schémas thérapeutiques standard, contraignant directement le potentiel de revenus du marché du traitement de l'aspergillose.

Coût total élevé de la thérapie antifongique

Les séjours hospitaliers pour aspergillose chez les patients cirrhotiques dépassent en moyenne 22,9 jours, quadruplant les charges par rapport aux cas non infectés. L'Espagne a enregistré 1,4 million EUR de coûts d'hospitalisation en 2012, et les dépenses restent volatiles. Bien que les azolés plus récents améliorent les résultats, leurs prix élevés pèsent sur les budgets dans les contextes à ressources limitées, freinant une adoption plus large sur le marché du traitement de l'aspergillose.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'infection : les formes invasives dominent le marché

L'aspergillose invasive représentait 43,95 % des revenus de 2025, ancrée par une mortalité élevée — dépassant parfois 85 % dans les cohortes vulnérables — et la nécessité d'une intervention intensive et prolongée. La taille du marché du traitement de l'aspergillose pour les formes invasives continuera de croître à mesure que l'aspergillose pulmonaire associée à la COVID-19, détectée dans jusqu'à 20 % des cas sévères, élargit le segment des soins intensifs. L'aspergillose pulmonaire chronique progresse également, avec une incidence post-TB en Indonésie atteignant 14,5 % en fin de traitement.

L'aspergillose allergique enregistre un TCAC de 6,72 % jusqu'en 2031, le plus rapide parmi les types d'infection. Les enquêtes de prévalence aux États-Unis montrent une ABPA à 2,8 pour 10 000 dans l'asthme et 183,7 pour 10 000 dans la mucoviscidose. Les lignes directrices révisées de l'ISHAM de 2024 recommandent désormais l'association prednisolone–itraconazole pour les poussées récurrentes. Une meilleure reconnaissance et un accès accru au diagnostic soutiendront la dynamique au niveau du segment au sein du marché du traitement de l'aspergillose.

Par classe de médicaments : les azolés maintiennent leur leadership malgré les pressions de résistance

Les azolés ont contribué à 52,19 % des ventes de 2025, portés par le voriconazole et l'isavuconazole, qui offrent des taux de réponse de 53 % contre 32 % pour l'amphotéricine B conventionnelle. Cependant, 27,84 % des événements cardiaques signalés à la FDA sont liés aux triazolés, renforçant le contrôle de la sécurité. La croissance de la résistance incite les hôpitaux à intensifier la gestion des antimicrobiens, mais le marché du traitement de l'aspergillose reste fortement dépendant de cette classe.

Les échinocandines affichent le TCAC le plus élevé à 7,79 %. La rézafungine à dosage hebdomadaire égale l'efficacité de la caspofungine tout en améliorant l'observance. De nouveaux agents tels que l'olorofim offrent des options supplémentaires, bien que les délais de commercialisation façonneront les schémas d'adoption.

Par formulation : l'administration intraveineuse domine les soins intensifs

Les formulations intraveineuses représentaient 47,05 % de la taille du marché du traitement de l'aspergillose en 2025, reflétant le besoin thérapeutique immédiat dans les unités de soins intensifs. L'amphotéricine B liposomale reste essentielle, bien que la néphrotoxicité limite son utilisation ; des initiatives mondiales visent à réduire les coûts de formulation.

Les formats en poudre sèche inhalée croissent à un TCAC de 7,21 %, tirant parti d'une meilleure rétention pulmonaire et d'une exposition systémique réduite. La FDA souligne leur utilité prophylactique pour les patients à haut risque, en faisant une frontière d'innovation clé au sein du marché du traitement de l'aspergillose.

Par canal de distribution : les pharmacies hospitalières ancrent l'accès aux soins intensifs

Les pharmacies hospitalières ont géré 60,48 % des ventes mondiales en 2025 grâce à leur expertise en gestion des antimicrobiens, au suivi thérapeutique des médicaments et à l'accès rapide à des schémas alternatifs lorsque la résistance apparaît. Leur domination devrait persister compte tenu de la demande en soins intensifs et de la gestion complexe des interactions médicamenteuses inhérente à la thérapie par azolés.

Les pharmacies en ligne s'accélèrent à un TCAC de 8,15 %, portées par la gestion des maladies chroniques et l'intégration de la télémédecine. Les traitements oraux prolongés pour l'aspergillose pulmonaire chronique se traduisent par des volumes de dispensation à distance importants, notamment dans les économies avancées.

Par catégorie de patients : les receveurs de greffes dominent les populations à haut risque

Les receveurs de greffes de cellules souches hématopoïétiques représentaient 35,74 % de la valeur de 2025, nécessitant des schémas prophylactiques incluant l'isavuconazole ou les échinocandines conformément aux recommandations actualisées de l'ECIL. La surveillance par ADN acellulaire renforce la détection précoce, permettant un ajustement thérapeutique rapide.

Les patients atteints de BPCO et d'asthme sévère affichent le TCAC le plus rapide à 7,24 %. Des biomarqueurs tels que la protéine C-réactive atteignent une sensibilité de 91,2 % pour l'aspergillose invasive dans les cohortes de BPCO, favorisant une intervention plus précoce. Un dépistage plus large maintiendra ces populations au cœur du marché du traitement de l'aspergillose.

Analyse géographique

L'Amérique du Nord détenait 33,12 % des revenus de 2025, soutenue par l'adoption rapide des diagnostics moléculaires, d'importants programmes de greffe et un financement solide pour la R&D antifongique. Le soutien de 268 millions USD de la BARDA pour le fosmanogepix illustre la volonté gouvernementale de réduire les risques du développement en phase avancée. Les points de rupture formels de la FDA pour le voriconazole guident la gestion des antimicrobiens et encouragent l'adoption des tests de sensibilité. Les données de prévalence de l'ABPA — 2,8 pour 10 000 patients asthmatiques et 183,7 pour 10 000 patients atteints de mucoviscidose — renforcent la base adressable. Les programmes pilotes en cours pour la prophylaxie antifongique inhalée et la couverture d'assurance généralisée ancrent ensemble l'Amérique du Nord comme marché de référence pour les lancements mondiaux au sein du marché du traitement de l'aspergillose.

L'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 6,55 %. La Chine rapporte une dominance d'Aspergillus fumigatus à 75,14 % des isolats, avec une mortalité par aspergillose pulmonaire invasive atteignant 68,87 %. L'enquête I-CHROME en Indonésie souligne la prévalence de l'aspergillose pulmonaire chronique post-TB, avec 69,4 % de positivité aux IgG. Le Japon constate des taux de co-infection de 3,5 % entre la maladie à mycobactéries non tuberculeuses et l'aspergillose, aggravant notablement le pronostic. L'augmentation de l'activité de greffe, l'amélioration du remboursement et une mise en œuvre plus large des lignes directrices soutiennent collectivement l'expansion rapide du marché du traitement de l'aspergillose en Asie-Pacifique.

L'Europe fait face à une dualité entre un fort soutien réglementaire et des menaces environnementales croissantes. L'approbation par l'Agence européenne des médicaments de la rézafungine et du posaconazole générique élargit les choix thérapeutiques. Pourtant, les modèles climatiques projettent une propagation significative vers le nord des habitats d'Aspergillus, exposant potentiellement des millions de résidents supplémentaires. Les données de coûts hospitaliers espagnols — culminant à 1,4 million EUR en 2012 — mettent en évidence une pression économique persistante. L'utilisation agricole des azolés favorise la résistance, obligeant les laboratoires européens à renforcer la surveillance et la gestion des antimicrobiens, reconfigurant les stratégies d'approvisionnement sur l'ensemble du marché du traitement de l'aspergillose.

Paysage concurrentiel

Le marché du traitement de l'aspergillose reste modérément fragmenté. Pfizer, Merck et Astellas s'appuient sur de vastes réseaux de distribution et des antifongiques établis tels que le voriconazole, le posaconazole et l'isavuconazole. Les extensions stratégiques comprennent l'octroi de licences régionales par Pfizer pour Cresemba en Asie-Pacifique, déclenchant des paiements de jalons de 2,5 millions USD en 2025. Merck capitalise sur des segments clés via l'amphotéricine B liposomale et les pipelines d'échinocandines, tandis qu'Astellas collabore sur des formulations inhalées pour maintenir sa part au sein du marché du traitement de l'aspergillose.

Les innovateurs émergents poursuivent des mécanismes distincts et des administrations avancées. L'olorofim de F2G, un orotomide, et l'ibrexafungerpine de SCYNEXIS, le premier inhibiteur oral de la glucane synthase, illustrent le pivot au-delà des azolés et des polyènes. Les entreprises de nanotechnologie se concentrent sur le ciblage pulmonaire et oculaire, tandis que les plateformes d'interférence ARN font progresser les antifongiques à double ciblage capables de contourner la résistance établie.

Les fusions-acquisitions stratégiques et les alliances de financement accélèrent le développement. L'accord de 268 millions USD de la BARDA avec Basilea réduit les risques des essais de fosmanogepix en phase avancée. L'octroi de licences pour la rézafungine à dosage hebdomadaire à des partenaires internationaux élargit l'accès au marché plus rapidement que les lancements autonomes. Collectivement, ces mouvements signalent une course concurrentielle pour répondre aux défis de résistance et d'administration qui sous-tendent le futur marché du traitement de l'aspergillose.

Leaders du secteur du traitement de l'aspergillose

Merck & Co., Inc

Basilea Pharmaceutica Ltd

Pfizer Inc.

Astellas Pharma

Sandoz

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Basilea Pharmaceutica a obtenu jusqu'à 268 millions USD de la BARDA pour faire progresser le fosmanogepix et le BAL2062 pour les infections invasives à moisissures.

- Juin 2025 : Basilea a enregistré un deuxième jalon de 2,5 millions USD alors que les ventes de Cresemba de Pfizer en Asie-Pacifique ont dépassé les seuils contractuels.

- Mars 2025 : La propagation d'Aspergillus liée au climat a incité Biosergen à accélérer le développement du BSG005, un nouvel antifongique à large spectre.

Portée du rapport mondial sur le marché du traitement de l'aspergillose

Selon la portée du rapport, le traitement de l'aspergillose comprend principalement divers agents antifongiques et corticostéroïdes. L'aspergillose est un groupe de troubles causés par des champignons connus sous le nom d'Aspergillus. Les affections touchent principalement les personnes présentant des états d'immunodépression.

Le marché du traitement de l'aspergillose est segmenté par type, classe de médicaments, voie d'administration, canal de distribution et géographie. Sur la base du type, le marché est segmenté en aspergillose allergique, aspergillose chronique, aspergillose invasive et aspergillomes. Sur la base de la classe de médicaments, le marché est segmenté en agents antifongiques et autres classes de médicaments. Sur la base de la voie d'administration, le marché est segmenté en médicaments oraux, pommades, poudres et autres voies d'administration. Sur la base du canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail et autres canaux de distribution. Le rapport couvre également les tailles de marché et les prévisions pour le marché de l'aspergillose dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aspergillose allergique |

| Aspergillose pulmonaire chronique |

| Aspergillose invasive |

| Azolés |

| Polyènes |

| Échinocandines |

| Allylamines et autres |

| Orale |

| Intraveineuse |

| Poudre sèche inhalée |

| Administration nébulisée et autres administrations ciblées |

| Pharmacie hospitalière |

| Pharmacie de détail |

| Pharmacie en ligne |

| Patients receveurs de greffes de cellules souches hématopoïétiques (HSCT) |

| Receveurs de greffes d'organes solides (SOT) |

| Patients en soins intensifs |

| Patients atteints de BPCO et d'asthme sévère |

| Autres (par ex., granulomatose septique chronique, VIH) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'infection | Aspergillose allergique | |

| Aspergillose pulmonaire chronique | ||

| Aspergillose invasive | ||

| Par classe de médicaments | Azolés | |

| Polyènes | ||

| Échinocandines | ||

| Allylamines et autres | ||

| Par formulation | Orale | |

| Intraveineuse | ||

| Poudre sèche inhalée | ||

| Administration nébulisée et autres administrations ciblées | ||

| Par canal de distribution | Pharmacie hospitalière | |

| Pharmacie de détail | ||

| Pharmacie en ligne | ||

| Par catégorie de patients | Patients receveurs de greffes de cellules souches hématopoïétiques (HSCT) | |

| Receveurs de greffes d'organes solides (SOT) | ||

| Patients en soins intensifs | ||

| Patients atteints de BPCO et d'asthme sévère | ||

| Autres (par ex., granulomatose septique chronique, VIH) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du traitement de l'aspergillose en 2026 et à quelle vitesse croît-il ?

Le marché est évalué à 4,6 milliards USD en 2026 et devrait se développer à un TCAC de 4,26 % jusqu'en 2031.

Quel type d'infection génère actuellement le plus de revenus ?

L'aspergillose invasive domine la catégorie des types d'infection avec 43,95 % des revenus mondiaux en 2025.

Quelle classe de médicaments devrait connaître la croissance la plus rapide ?

Les échinocandines affichent le TCAC prévisionnel le plus élevé à 7,79 % car elles conservent une activité contre les souches résistantes aux azolés et offrent des options de dosage hebdomadaire.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

L'augmentation des volumes de greffes, l'expansion des capacités diagnostiques et les taux de mortalité élevés liés aux maladies invasives alimentent un TCAC de 6,55 % en Asie-Pacifique.

Comment la résistance aux azolés affecte-t-elle les stratégies de traitement ?

La résistance croissante aux azolés réduit l'efficacité en première ligne, entraînant un glissement vers les échinocandines, la rézafungine à dosage hebdomadaire et de nouvelles classes telles que les orotomides.

Quelle tendance en matière de formulation prend de l'élan pour la prophylaxie et la thérapie ciblée ?

Les antifongiques en poudre sèche inhalée, tels que les poudres de voriconazole de nouvelle génération, affichent un TCAC de 7,21 % grâce à une meilleure rétention pulmonaire et une toxicité systémique réduite.

Dernière mise à jour de la page le: