Taille et Part du Marché des Produits de Beauté et de Soins Personnels en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

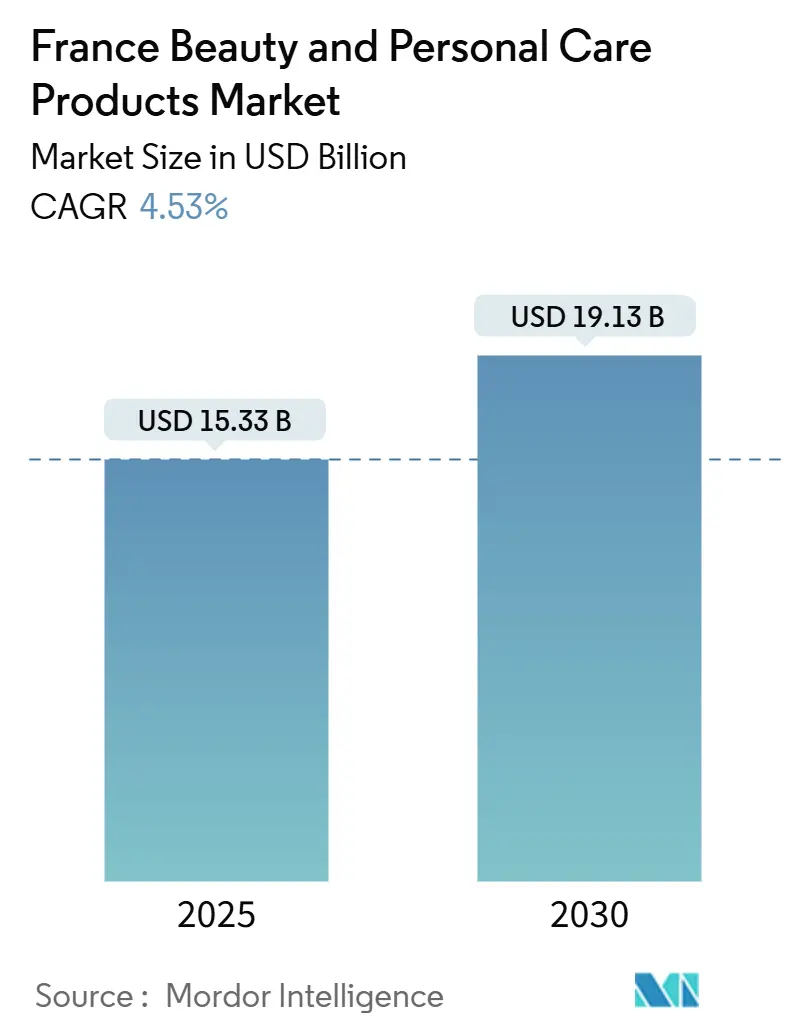

| Taille du Marché (2025) | 15.33 Milliards de dollars |

| Taille du Marché (2030) | 19.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.53% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits de Beauté et de Soins Personnels en France par Mordor Intelligence

La taille du marché des produits de beauté et de soins personnels en France est de 15,33 milliards USD en 2025 et devrait atteindre 19,13 milliards USD d'ici 2030, reflétant un CAGR de 4,53 % sur la période. Un fort héritage de marque, l'adoption croissante des soins masculins et un attachement culturel aux rituels de beauté quotidiens soutiennent la demande, même lorsque l'inflation contraint les budgets des ménages, confirmant l'« effet rouge à lèvres » dans le comportement de la distribution au détail française. La découverte numérique via TikTok et Instagram accélère les cycles de produits, tandis que les spécialistes en magasin physique préservent leur trafic en offrant des conseils professionnels et une distribution expérientielle. Le leadership réglementaire, illustré par l'interdiction des PFAS en France en 2026, impose une reformulation rapide et favorise les marques prêtes à certifier des listes d'ingrédients propres. Le commerce de contrefaçon et l'incertitude macroéconomique tempèrent les perspectives, mais la premiumisation persistante, la transparence des ingrédients et l'innovation fondée sur la science positionnent le marché des soins personnels et des cosmétiques en France pour une expansion de valeur régulière.

Principaux Enseignements du Rapport

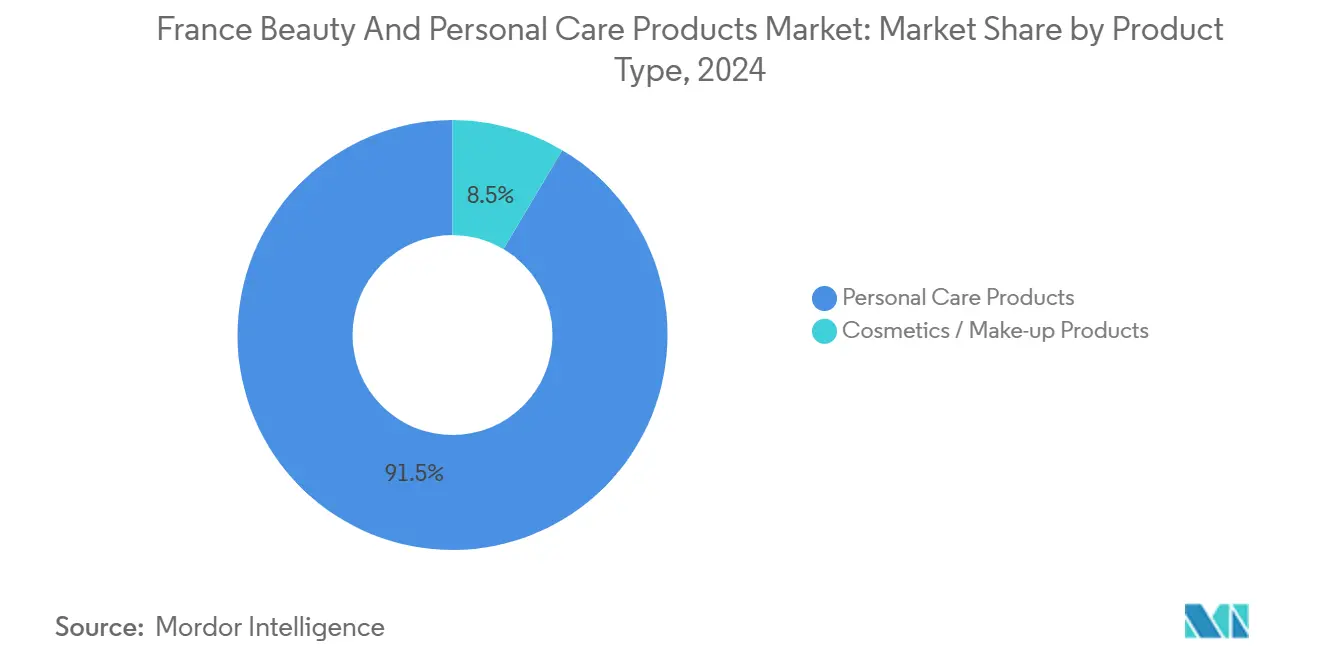

Par type de produit, les produits de soins personnels détenaient une part de marché de 91,57 % en 2024 et progresseront à un CAGR de 4,47 % jusqu'en 2030.

Par catégorie, les produits grand public étaient en tête avec une part de 53,70 % en 2024, tandis que le segment premium devrait progresser à un CAGR de 5,52 % jusqu'en 2030.

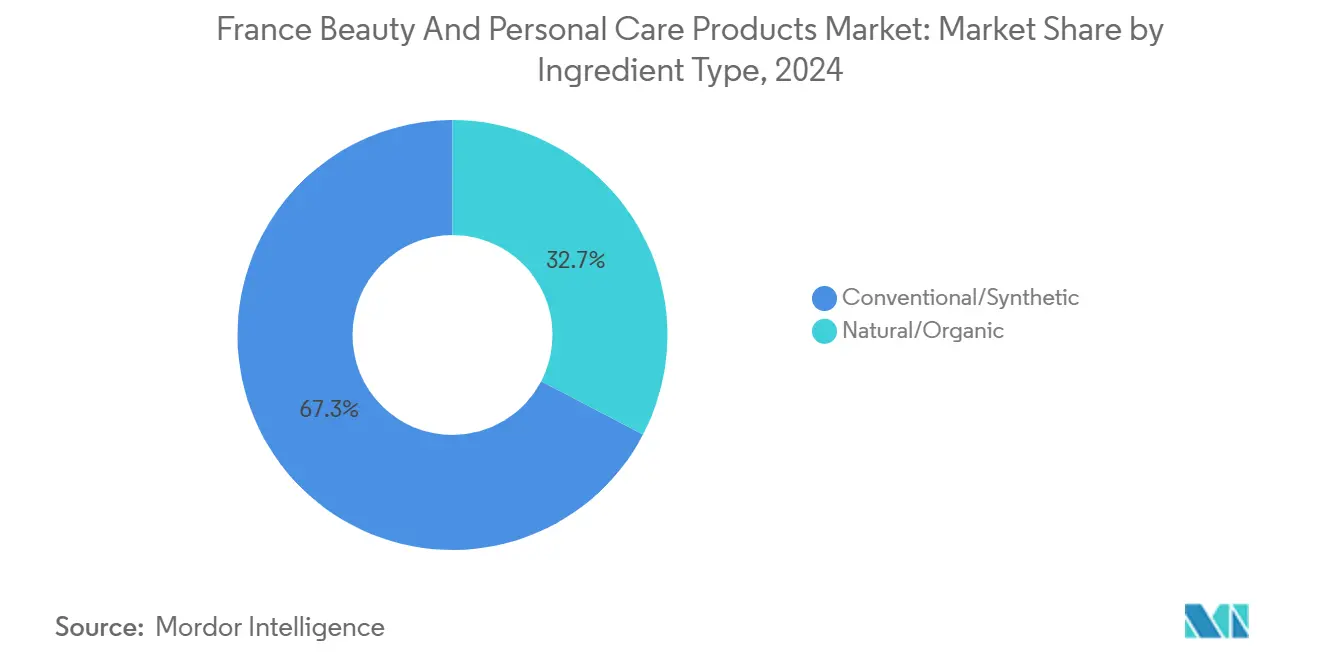

Par type d'ingrédient, les produits conventionnels/synthétiques représentaient 67,34 % de la part en 2024, tandis que les formulations naturelles/biologiques ont connu la croissance la plus rapide avec un CAGR de 6,93 % pour 2025-2030.

Par canal de distribution, les supermarchés/hypermarchés commandaient une part de 35,21 % en 2024 ; les magasins de vente au détail en ligne devraient croître à un CAGR de 5,90 %.

Tendances et Perspectives du Marché des Produits de Beauté et de Soins Personnels en France

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| La croissance du segment des soins masculins stimule les ventes | +0.8% | France, avec des retombées sur l'Europe | Moyen terme (2-4 ans) |

| Forte sensibilisation des consommateurs aux soins de la peau et à la beauté | +1.2% | National, concentré dans les centres urbains | Long terme (≥ 4 ans) |

| Les lancements de produits innovants répondent à des besoins diversifiés | +0.9% | Mondial, avec la France comme pôle d'innovation | Court terme (≤ 2 ans) |

| Forte préférence pour les produits naturels et biologiques | +1.1% | La France en tête de l'adoption en Europe | Moyen terme (2-4 ans) |

| Accent culturel sur l'esthétique personnelle et l'élégance | +0.7% | Trait culturel national français | Long terme (≥ 4 ans) |

| Influence des médias sociaux et des influenceurs beauté | +0.6% | Mondial avec adaptation locale française | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La croissance du segment des soins masculins stimule les ventes

La croissance des produits de soins masculins est principalement portée par les jeunes consommateurs masculins qui considèrent les soins comme une partie essentielle de leur routine de bien-être. L'évolution du comportement des consommateurs indique un changement fondamental dans la façon dont les hommes abordent les soins personnels, passant des produits de soins traditionnels à des solutions de soins de la peau avancées. Ce groupe démographique représente un potentiel de valeur à vie significatif, comparable ou supérieur aux segments de consommateurs féminins, car ils ont tendance à maintenir des habitudes de soins cohérentes tout au long de leur vie. Les entreprises proposant des produits de soins de la peau efficaces à des prix compétitifs peuvent capitaliser sur ce segment de marché émergent, où les préférences des consommateurs et les normes de catégorie sont encore en développement. Le marché présente des opportunités pour les marques de s'établir comme leaders de catégorie en introduisant des produits innovants et en établissant de nouveaux repères dans les soins masculins. Par exemple, en juin 2024, la marque française Essence a lancé une gamme de produits de soins masculins comprenant de la mousse à raser, de la crème et d'autres produits.

Forte sensibilisation des consommateurs aux soins de la peau et à la beauté

Les consommateurs français démontrent une solide compréhension des ingrédients de soins de la peau et de leur efficacité, stimulant la demande de produits aux résultats cliniques prouvés et aux détails de formulation clairs. Cette connaissance influence les préférences pour les produits premium, les consommateurs se concentrant sur la qualité et les résultats mesurables. Le marché tire parti du contexte pharmaceutique de la France, les consommateurs préférant les produits testés dermatologiquement et ceux approuvés par des professionnels de santé. Les programmes d'éducation des marques et des organismes de réglementation améliorent la compréhension des consommateurs, ce qui se traduit par des achats éclairés et une augmentation des dépenses pour des produits scientifiquement validés. En raison de la sensibilisation croissante, les acteurs du marché lancent de nouveaux produits sur le marché. En mai 2024, L'Oreal SA a lancé 6 nouvelles innovations en matière de soins de la peau à Paris. L'innovation comprend des laboratoires de beauté Gen AI et d'autres éléments pour une expérience de soins de la peau plus personnalisée.

Les lancements de produits innovants répondent à des besoins diversifiés

Les technologies d'intelligence artificielle et de réalité augmentée soutiennent à la fois les capacités de correspondance des teintes et l'optimisation de la chaîne d'approvisionnement dans l'industrie de la beauté. Ces outils numériques analysent les préférences des clients, les teintes de peau et la compatibilité des produits pour fournir des recommandations précises. Beauty Genius AI de L'Oréal analyse les données des clients pour recommander des produits tout en identifiant les stocks à rotation lente pour une réduction de prix ou une reformulation du produit. Le système traite les historiques d'achats, les tendances saisonnières et les préférences régionales pour optimiser les niveaux de stock dans les réseaux de distribution. Cette technologie axée sur le consommateur améliore également les opérations de back-office en rationalisant la gestion des stocks, en réduisant les déchets et en améliorant la précision des prévisions de la demande. L'approche intégrée réduit la période de retour sur les investissements numériques et permet de nouvelles initiatives dans les tests de parfums virtuels et l'échantillonnage de produits tactiles. Ces innovations permettent aux entreprises de beauté de tester de nouveaux concepts numériques tout en maintenant l'efficacité opérationnelle.

Forte préférence pour les produits naturels et biologiques

La préférence croissante des consommateurs pour les formulations naturelles et biologiques s'aligne sur la tendance croissante du bien-être et de la sensibilisation environnementale. Les consommateurs prennent de plus en plus conscience des risques potentiels pour la santé associés aux ingrédients synthétiques et recherchent activement des produits avec des alternatives naturelles. Les préoccupations croissantes concernant les ingrédients synthétiques dans le pays ont incité les acteurs du marché à développer de nouveaux produits répondant à cette demande. L'évolution vers des formulations naturelles est particulièrement évidente dans les produits de soins personnels, où les consommateurs examinent plus attentivement les listes d'ingrédients. Par exemple, en juin 2025, la marque française Mircea a introduit trois gels douche : cyprès et eucalyptus, figue et menthe poivrée, et cèdre et romarin, qui conviennent également à une utilisation sur les mains et le visage. Les avancées en biotechnologie ont permis aux entreprises de développer des alternatives naturelles aux ingrédients synthétiques, améliorant l'efficacité et la stabilité des formulations naturelles tout en maintenant leurs propriétés respectueuses de l'environnement.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Les produits contrefaits érodent la confiance envers les marques | -0.9% | National avec des implications transfrontalières | Moyen terme (2-4 ans) |

| Forte concurrence et pénétration du marché | -0.7% | Saturation du marché national | Long terme (≥ 4 ans) |

| Réglementations strictes de l'UE sur les cosmétiques | -0.5% | À l'échelle de l'UE avec un accent sur la conformité en France | Court terme (≤ 2 ans) |

| Incertitude économique et inflation | -0.8% | Conditions économiques nationales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les produits contrefaits érodent la confiance envers les marques

Les cosmétiques contrefaits posent un défi important à l'intégrité du marché. Ces produits contiennent des ingrédients nocifs pouvant provoquer des réactions indésirables chez les consommateurs, endommageant potentiellement la réputation de la marque et érodant la confiance des consommateurs. L'impact va au-delà des pertes financières immédiates, l'Office de l'Union européenne pour la propriété intellectuelle signalant environ 32 000 pertes d'emplois dans le secteur des cosmétiques de l'UE en raison de la concurrence des contrefaçons[1]Office de l'Union européenne pour la propriété intellectuelle, "Étude sur les cosmétiques contrefaits," euipo.europa.eu. Les plateformes de commerce électronique font face à des difficultés pour identifier et supprimer les annonces de contrefaçons, tandis que la réplication avancée des emballages rend de plus en plus difficile pour les consommateurs de distinguer les produits authentiques. Les entreprises doivent allouer des ressources substantielles aux technologies d'authentification, à l'application de la loi et aux programmes de sensibilisation des consommateurs, réduisant ainsi les investissements dans le développement de produits et l'expansion du marché.

Incertitude économique et inflation

La réduction du pouvoir d'achat des ménages français, malgré les mesures de soutien économique du gouvernement, a créé une pression à la baisse sur les dépenses de consommation. Ce défi économique découle de plusieurs facteurs, notamment la hausse de l'inflation, l'augmentation des coûts énergétiques et une incertitude accrue du marché. Le rapport annuel 2024 de Cosmed révèle que 70 % des femmes dépensent moins de 58,95 USD par mois pour les produits de soins du visage, reflétant des contraintes budgétaires qui affectent les segments de produits premium[2]Cosmed, "Enquête sur les dépenses des consommateurs français 2024," cosmed.fr. L'« effet rouge à lèvres » compense partiellement cette tendance, les consommateurs continuant à acheter des produits de beauté comme des luxes abordables lors de difficultés économiques, bien qu'ils optent souvent pour des alternatives moins chères. Ce comportement des consommateurs démontre la résilience du marché de la beauté, même lorsque les habitudes d'achat évoluent vers des options plus économiques. Les fabricants subissent des pressions dues à la hausse des coûts des matières premières et des emballages, les obligeant à équilibrer les ajustements de prix avec le maintien du volume des ventes, ce qui impacte les marges bénéficiaires et réduit les fonds disponibles pour l'innovation et le marketing.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dominance des Soins Personnels Stimule l'Expansion du Marché

Les produits de soins personnels détiennent une part de marché de 91,57 % en 2024, les consommateurs français privilégiant les articles d'usage quotidien essentiels par rapport aux cosmétiques. Le segment devrait croître à un CAGR de 4,47 % de 2025 à 2030, soutenu par l'expansion des sous-catégories. Le sous-segment des soins de la peau progresse grâce à des formulations personnalisées, les entreprises utilisant les technologies d'IA et de bioimpression pour développer des solutions ciblées pour diverses affections cutanées. Le sous-segment des produits de soins masculins connaît une forte croissance, les consommateurs masculins adoptant des routines de soins de la peau complètes qui vont au-delà des produits de rasage.

Les produits de bain et de douche maintiennent leur croissance grâce à des offres premium, tandis que les soins bucco-dentaires se concentrent sur les ingrédients naturels et les solutions d'emballage durables. Les fabricants de déodorants et d'antitranspirants s'adaptent aux réglementations sur les ingrédients, créant des opportunités de marché pour les formulations conformes. Le segment plus restreint des produits cosmétiques/de maquillage devrait croître grâce à l'influence des médias sociaux et à la reprise post-pandémique, notamment dans les cosmétiques pour les yeux et les produits de maquillage pour les lèvres et les ongles, qui séduisent les jeunes consommateurs en quête d'expression personnelle.

Par Catégorie : Le Segment Premium s'Accélère Malgré les Pressions Économiques

Les produits premium affichent une croissance régulière avec un CAGR de 5,52 % (2025-2030), tandis que les produits grand public maintiennent leur leadership avec une part de 53,70 % en 2024. Les consommateurs français choisissent de plus en plus les produits premium, notamment dans les soins de la peau, où l'efficacité des produits justifie des prix plus élevés. En période d'incertitude économique, l'« effet rouge à lèvres » soutient cette tendance, les consommateurs optant pour moins d'articles de haute qualité plutôt que pour plusieurs produits moins chers.

Les produits grand public maintiennent leur position dominante grâce à leur large disponibilité dans les hypermarchés et les supermarchés. Cependant, le segment fait face à la concurrence des offres de marques distributeurs en expansion, les distributeurs comme Carrefour développant leurs gammes de cosmétiques pour les consommateurs sensibles aux prix. La dynamique du marché crée des opportunités pour les marques proposant des formulations de qualité premium à des prix modérés grâce à un positionnement « prestige accessible ». Les marques grand public rivalisent avec les alternatives premium en misant sur l'innovation des emballages, la transparence des ingrédients et la durabilité, tout en maintenant des prix compétitifs pour les consommateurs soucieux des coûts.

Par Type d'Ingrédient : La Transformation Naturelle Remodèle les Stratégies de Formulation

Les produits conventionnels/synthétiques conservent une part de marché dominante de 67,34 % en 2024, malgré les pressions réglementaires et des consommateurs croissantes. Le segment maintient sa position grâce à des chaînes d'approvisionnement établies, une efficacité prouvée et des avantages en termes de coûts qui séduisent les consommateurs sensibles aux prix. Le marché récompense de plus en plus les entreprises qui combinent efficacement les ingrédients naturels et synthétiques, en utilisant la biotechnologie pour développer des formulations hybrides qui équilibrent la sécurité des ingrédients naturels avec les avantages de performance des synthétiques.

Les produits naturels/biologiques affichent la trajectoire de croissance la plus forte, avec un CAGR de 6,93 % (2025-2030), portés par les changements réglementaires et une préférence croissante des consommateurs pour les formulations propres. La mise en œuvre par la France de l'interdiction des PFAS dans les cosmétiques, à partir de janvier 2026, incite les fabricants à accélérer leurs efforts de reformulation en supprimant les produits chimiques synthétiques soumis à examen réglementaire. Les entreprises qui passent aux alternatives naturelles avant la mise en œuvre plus large au niveau de l'UE acquièrent des avantages concurrentiels sur le marché.

Par Canal de Distribution : L'Intégration Numérique Transforme le Paysage de la Distribution

Les supermarchés/hypermarchés détiennent la plus grande part de marché à 35,21 % en 2024, soulignant la disponibilité des produits de diverses marques dans les achats de beauté. Les supermarchés/hypermarchés font face à la concurrence des canaux spécialisés ; ils maintiennent leur position grâce à la commodité et aux opportunités d'achat impulsif. Le paysage de la distribution favorise les entreprises qui intègrent plusieurs canaux, offrant des services de click-and-collect, des expériences numériques personnalisées et des consultations d'experts. Le secteur de la distribution en France, comprenant plus de 450 000 entreprises avec un chiffre d'affaires de 638 milliards USD, permet aux marques de beauté d'atteindre les consommateurs via divers canaux de distribution.

Les magasins de vente au détail en ligne devraient croître à un CAGR de 5,90 % (2025-2030), portés par l'adoption numérique accrue qui a débuté pendant la pandémie. Le commerce électronique B2C français a atteint 155 milliards USD, avec un taux de croissance annuel de 13 %, selon les données de l'Administration du commerce international pour 2024. Les produits de beauté représentaient 40 % des achats en ligne. Cette croissance découle d'expériences numériques améliorées, notamment les technologies d'essayage virtuel, les recommandations personnalisées et l'intégration omnicanale entre les achats en ligne et hors ligne.

Analyse Géographique

La culture beauté française imprègne les routines quotidiennes, Paris dictant les tendances mondiales qui se répercutent jusqu'aux villes de province. L'adoption des produits premium est concentrée en Île-de-France, où les revenus disponibles permettent l'achat de sérums haut de gamme. La Provence et l'Occitanie ancrent les chaînes d'approvisionnement en ingrédients naturels, avec des exploitations qui cultivent la lavande, le romarin et la sauge sclarée, approvisionnant les marques locales. Les régions côtières favorisent les références de protection solaire à indice SPF élevé et à filtres respectueux du milieu marin, influencées par les réglementations d'écotourisme protégeant la Méditerranée.

La pénétration du commerce électronique culmine dans les zones urbaines connectées par la fibre à haut débit, mais les consommateurs ruraux s'engagent également via les places de marché mobiles, valorisant la livraison à domicile là où les magasins physiques sont rares. L'interdiction des PFAS positionne les formulateurs nationaux comme précurseurs au sein de l'UE, et les PME orientées à l'export commercialisent déjà des labels « sans PFAS » en Asie et en Amérique du Nord, élevant ainsi la réputation du marché français des soins personnels et des cosmétiques à l'étranger.

La divergence macroéconomique entre les régions façonne la stratégie de canal : les zones industrielles du Nord, confrontées à un chômage plus élevé, se tournent vers les packs grand public à valeur ajoutée, tandis que les villes de villégiature du Sud maintiennent les ventes de parfums de luxe, stimulées par les dépenses touristiques. Les données gouvernementales prévoient une hausse de 0,7 % du pouvoir d'achat national pour 2025, atténuant l'impact de l'inflation et soutenant la montée en gamme progressive dans les clusters urbains matures, selon les données de l'INSEE[3]INSEE, "Prévisions du pouvoir d'achat des ménages 2025," insee.fr.

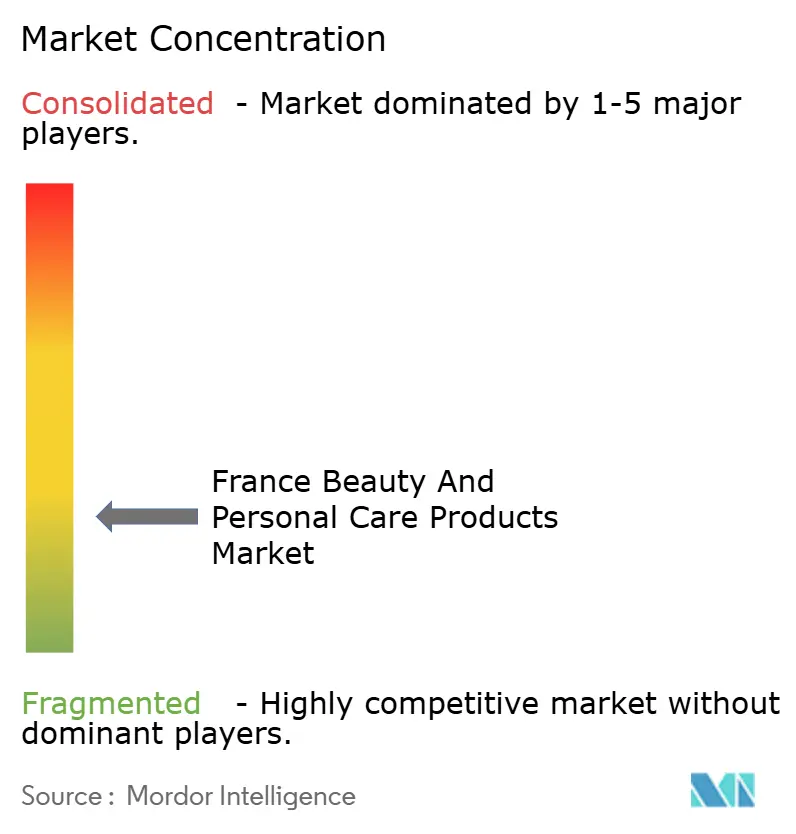

Paysage Concurrentiel

Le marché français des soins personnels et des cosmétiques présente une faible concentration, indiquant une fragmentation significative du marché. Cette structure crée des opportunités tant pour les acteurs établis que pour les marques émergentes de gagner des parts de marché. Le paysage concurrentiel englobe une gamme diversifiée de catégories de produits, de niveaux de prix et de canaux de distribution, aucune entreprise ne dominant l'ensemble des segments. Les grandes multinationales, telles que L'Oréal S.A., Unilever PLC, Procter & Gamble Company, Beiersdorf AG et The Estée Lauder Companies Inc., opèrent aux côtés de marques françaises spécialisées et de sociétés indépendantes émergentes dans un environnement dynamique où l'innovation et l'engagement des consommateurs sont les moteurs du succès.

Les entreprises se concentrent de plus en plus sur l'intégration technologique et la personnalisation comme avantages concurrentiels clés sur le marché français. Les partenariats de L'Oréal avec IBM pour des outils de formulation alimentés par l'IA et avec Microsoft pour des applications d'IA générative démontrent comment les entreprises établies exploitent la technologie pour améliorer les cycles d'innovation. L'intégration de technologies avancées permet aux entreprises de développer des produits plus sophistiqués et d'offrir de meilleures expériences aux consommateurs. Ces avancées technologiques sont devenues des différenciateurs cruciaux dans le paysage concurrentiel, notamment pour les acteurs établis cherchant à maintenir leurs positions sur le marché.

Des opportunités de marché significatives existent dans les soins masculins, les solutions d'emballage durables et les soins de la peau personnalisés, où la demande dépasse l'offre actuelle. Les nouveaux entrants ciblent les canaux de vente directe aux consommateurs, les formulations à ingrédients propres et les segments de niche que les grandes entreprises ont du mal à servir efficacement. Le lancement d'environ deux nouvelles marques de beauté par semaine en France en 2023 a intensifié la concurrence pour les entreprises établies. Cette entrée continue sur le marché crée une pression sur les acteurs existants tout en démontrant l'attractivité et le potentiel de croissance du marché.

Leaders du Secteur des Produits de Beauté et de Soins Personnels en France

L'Oréal S.A.

Procter & Gamble Company

Beiersdorf AG

Unilever PLC

The Estée Lauder Companies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Lors de Viva Technology à Paris, L'Oréal a dévoilé son portefeuille le plus étendu et le plus avant-gardiste d'innovations beauté portées par la technologie, soulignant son engagement envers une approche de la beauté plus personnalisée, inclusive et durable.

- Mars 2025 : Innovative Beauty Group a étendu sa gamme de produits Curls Matter à 150 magasins Monoprix en France, démontrant la présence croissante des produits de soins capillaires texturés premium dans les canaux de distribution de masse. Cette expansion reflète une tendance plus large du marché où les marques de beauté premium pénètrent de plus en plus les espaces de distribution de masse pour atteindre une base de consommateurs plus large.

- Mars 2025 : Clarins s'est associé à Albéa Cosmetics & Fragrance pour lancer son premier pot de soins de la peau rechargeable. Le produit, fabriqué dans l'usine d'Albéa Simandre en France, présente un couvercle en PET recyclé avec une finition métallisée nacrée. La coupelle intérieure est en matériau PP vierge teinté. L'usine Albéa Simandre sert de centre d'excellence de l'entreprise pour l'emballage des produits de soins de la peau et la métallisation.

- Novembre 2024 : Chanel a ouvert sa première maison de beauté à Paris, en France. Le magasin a une superficie de 1 940 pieds carrés. Le magasin propose une large gamme de produits de la marque, notamment des produits de bain et de soins du corps, des parfums et bien plus encore.

Périmètre du Rapport sur le Marché des Produits de Beauté et de Soins Personnels en France

Le marché de la beauté et des soins personnels englobe les cosmétiques, les soins de la peau et les produits d'hygiène utilisés pour le nettoyage, l'embellissement et l'amélioration de l'apparence personnelle. Les produits de soins personnels, les produits cosmétiques/de maquillage, la catégorie, le type d'ingrédient et le canal de distribution segmentent le marché des produits de beauté et de soins personnels en France. Les produits de soins personnels sont segmentés en produits de soins capillaires comprenant shampoings, après-shampoings, huiles capillaires et autres produits de soins capillaires, en produits de soins de la peau comprenant produits de soins du visage, produits de soins du corps et produits de soins des lèvres, en produits de bain et de douche comprenant gels douche, savons, sels de bain, accessoires de bain et autres produits de bain et de douche, et en produits de soins bucco-dentaires comprenant brosses à dents et rechanges, dentifrices, bains de bouche et rince-bouches, produits de soins bucco-dentaires supplémentaires, produits de soins masculins, déodorants et antitranspirants, et parfums et fragrances. Le segment des produits cosmétiques/de maquillage est segmenté en cosmétiques pour le visage, produits cosmétiques pour les yeux, et produits de maquillage pour les lèvres et les ongles. Par catégorie, le marché est segmenté en produits grand public et premium. Par type d'ingrédient, le marché est segmenté en naturel et biologique, et conventionnel/synthétique. Sur la base du canal de distribution, le marché étudié est segmenté en magasins spécialisés, supermarchés/hypermarchés, magasins de vente au détail en ligne et autres canaux de distribution. La taille du marché a été calculée en valeur en USD pour tous les segments mentionnés ci-dessus.

| Produits de Soins Personnels | Soins Capillaires | Shampoings |

| Après-Shampoings | ||

| Colorants Capillaires | ||

| Produits Coiffants | ||

| Autres | ||

| Soins de la Peau | Produits de Soins du Visage | |

| Produits de Soins du Corps | ||

| Produits de Soins des Lèvres et des Ongles | ||

| Bain et Douche | Gels Douche | |

| Savons | ||

| Autres | ||

| Soins Bucco-Dentaires | Brosses à Dents | |

| Dentifrices | ||

| Bains de Bouche et Rince-Bouches | ||

| Autres | ||

| Produits de Soins Masculins | ||

| Déodorants et Antitranspirants | ||

| Parfums et Fragrances | ||

| Produits Cosmétiques/de Maquillage | Cosmétiques pour le Visage | |

| Cosmétiques pour les Yeux | ||

| Produits de Maquillage pour les Lèvres et les Ongles | ||

| Produits Premium |

| Produits Grand Public |

| Naturel/Biologique |

| Conventionnel/Synthétique |

| Magasins Spécialisés |

| Supermarchés/Hypermarchés |

| Magasins de Vente au Détail en Ligne |

| Autres Canaux |

| Par Type de Produit | Produits de Soins Personnels | Soins Capillaires | Shampoings |

| Après-Shampoings | |||

| Colorants Capillaires | |||

| Produits Coiffants | |||

| Autres | |||

| Soins de la Peau | Produits de Soins du Visage | ||

| Produits de Soins du Corps | |||

| Produits de Soins des Lèvres et des Ongles | |||

| Bain et Douche | Gels Douche | ||

| Savons | |||

| Autres | |||

| Soins Bucco-Dentaires | Brosses à Dents | ||

| Dentifrices | |||

| Bains de Bouche et Rince-Bouches | |||

| Autres | |||

| Produits de Soins Masculins | |||

| Déodorants et Antitranspirants | |||

| Parfums et Fragrances | |||

| Produits Cosmétiques/de Maquillage | Cosmétiques pour le Visage | ||

| Cosmétiques pour les Yeux | |||

| Produits de Maquillage pour les Lèvres et les Ongles | |||

| Par Catégorie | Produits Premium | ||

| Produits Grand Public | |||

| Par Type d'Ingrédient | Naturel/Biologique | ||

| Conventionnel/Synthétique | |||

| Par Canal de Distribution | Magasins Spécialisés | ||

| Supermarchés/Hypermarchés | |||

| Magasins de Vente au Détail en Ligne | |||

| Autres Canaux | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché français des soins personnels et des cosmétiques ?

Le marché s'établit à 17,56 milliards USD en 2025 et devrait atteindre 22,83 milliards USD d'ici 2030, avec une croissance annuelle de 5,39 %.

Quelle catégorie de produits détient la plus grande part ?

Les produits de soins personnels dominent avec une part de 92,37 % en 2024 et maintiendront leur leadership jusqu'en 2030.

Pourquoi les cosmétiques naturels et biologiques gagnent-ils du terrain ?

La sensibilisation écologique des consommateurs et l'interdiction des PFAS en France stimulent la demande ; les gammes naturelles/biologiques devraient se développer de 6,93 % par an jusqu'en 2030.

Quelle est l'importance du commerce électronique pour les ventes de beauté en France ?

Les magasins de vente au détail en ligne affichent le CAGR le plus rapide à 7,24 %, soutenus par les achats en direct, les essayages en réalité augmentée et les services de livraison rapide.

Dernière mise à jour de la page le: