Taille et part de marché de l'hydrazine hydratée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

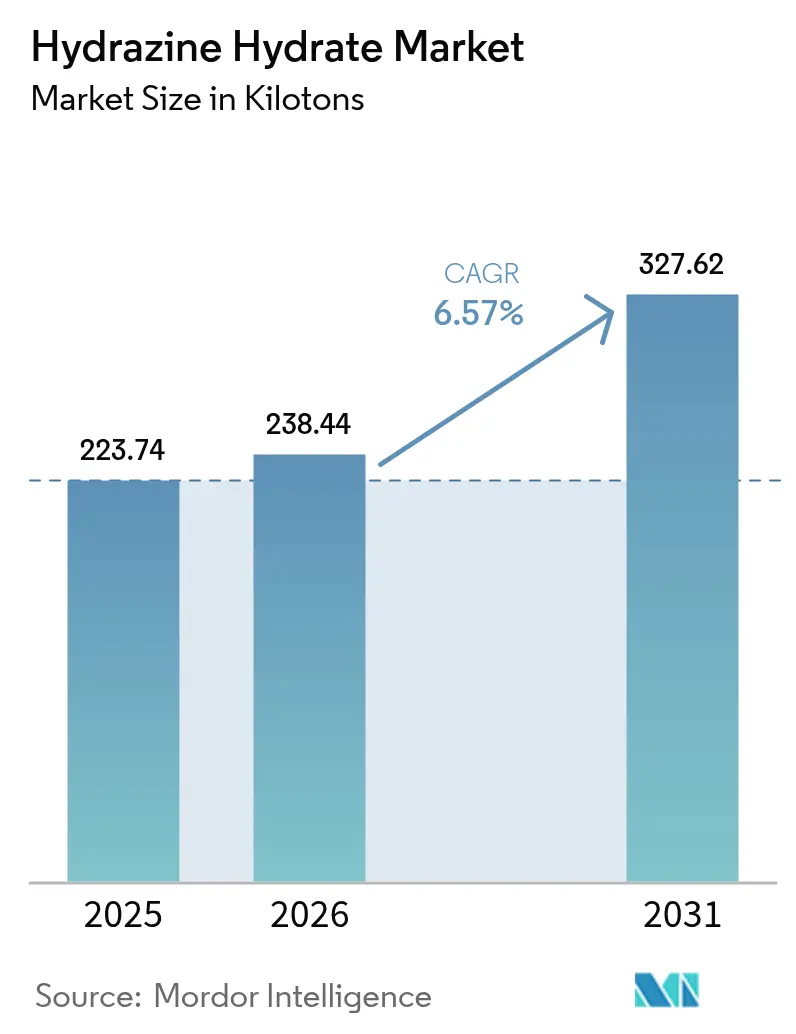

| Volume du Marché (2026) | 238.44 kilotonnes |

| Volume du Marché (2031) | 327.62 kilotonnes |

| Taux de croissance (2026 - 2031) | 6.57% CAGR |

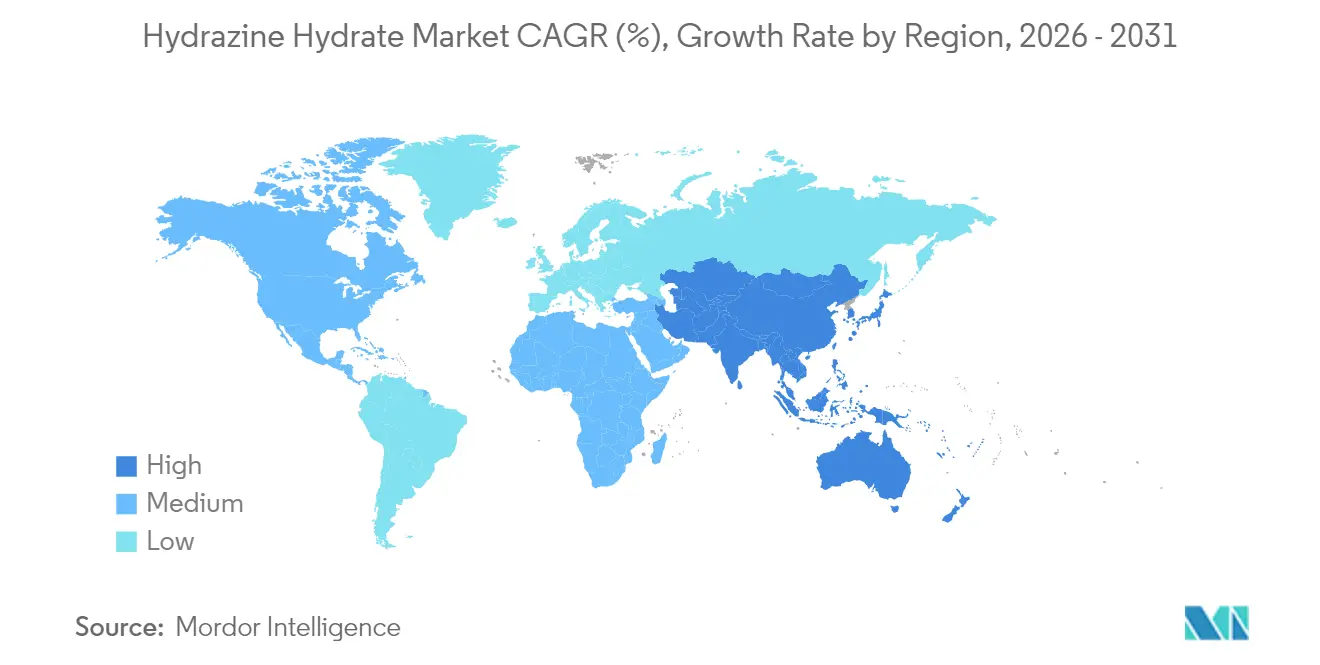

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

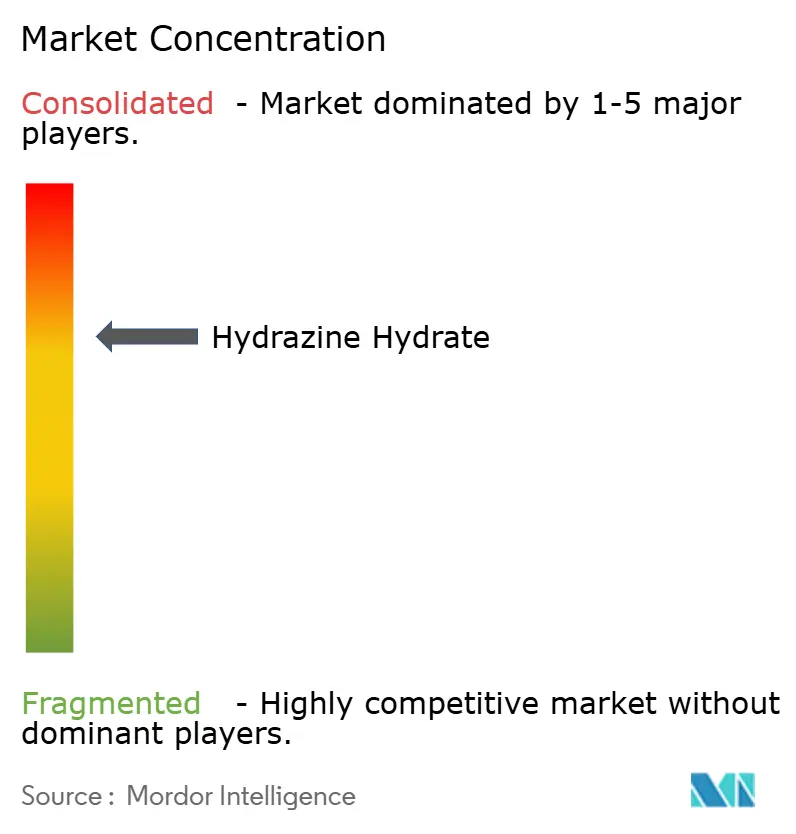

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hydrazine hydratée par Mordor Intelligence

La taille du marché de l'hydrazine hydratée était évaluée à 223,74 kilotonnes en 2025 et devrait progresser de 238,44 kilotonnes en 2026 pour atteindre 327,62 kilotonnes d'ici 2031, à un TCAC de 6,57 % au cours de la période de prévision (2026-2031). Une forte dynamique provient de la polymérisation, de l'utilisation comme agent gonflant, de l'expansion de la production d'ingrédients pharmaceutiques actifs et des premiers déploiements de piles à combustible directes à hydrazine. Les innovations de procédé — notamment par la voie H₂O₂–kétazine — continuent de réduire l'intensité énergétique et les flux de déchets, améliorant ainsi la compétitivité des coûts pour les producteurs intégrés. La demande croissante de grades haute pureté dans l'aérospatiale et la défense maintient des marges solides, même si les applications industrielles courantes font face à un contrôle environnemental plus strict. L'octroi de licences technologiques, l'intégration des matières premières et la capacité de production de peroxyde d'hydrogène sur site s'affirment comme des facteurs de différenciation concurrentiels déterminants sur le marché de l'hydrazine hydratée.

Principaux enseignements du rapport

- Par procédé de production, le procédé Bayer Kétazine a dominé avec 45,23 % de la part de marché de l'hydrazine hydratée en 2025, tandis que le procédé H₂O₂–Kétazine devrait enregistrer le TCAC le plus rapide, à 7,29 %, jusqu'en 2031.

- Par concentration, le grade 80–100 % a représenté 51,82 % de la taille du marché de l'hydrazine hydratée en 2025, et la catégorie 100 % anhydre est appelée à progresser à un TCAC de 7,36 % entre 2026 et 2031.

- Par application, les agents de polymérisation et agents gonflants ont capté 42,10 % de la part de revenus en 2025 ; le segment « autres applications » — qui inclut les propergols de fusée et les systèmes énergétiques — affiche les perspectives de TCAC les plus élevées, à 7,68 %, jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a conservé 52,70 % de la part du marché de l'hydrazine hydratée en 2025 et devrait s'étendre à un TCAC de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'hydrazine hydratée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Demande croissante des fabricants d'agents de polymérisation et d'agents gonflants | +1.80% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion de la production d'ingrédients pharmaceutiques actifs | +1.20% | Asie-Pacifique en tête, extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Renforcement des normes mondiales d'effluents stimulant l'utilisation pour le traitement des eaux | +0.90% | Mondial, particulièrement dans les marchés développés | Moyen terme (2-4 ans) |

| Adoption d'inhibiteurs de corrosion à base d'hydrazine dans les piles à combustible stationnaires | +0.70% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovations de procédé réduisant le coût énergétique de la voie H₂O₂-kétazine | +0.60% | Mondial, porté par les leaders technologiques des marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des fabricants d'agents de polymérisation et d'agents gonflants

Les suppressions réglementaires des hydrofluorocarbures à fort potentiel de réchauffement climatique ont poussé les producteurs de polymères vers des agents gonflants chimiques à base d'hydrazine, offrant au marché de l'hydrazine hydratée une visibilité de volumes soutenue. La demande est particulièrement forte dans les mousses de polyuréthane rigides et souples utilisées dans l'isolation des bâtiments et l'allégement des véhicules automobiles. Le double rôle de l'hydrazine en tant qu'extenseur de chaîne et stabilisant réduit la complexité des formulations et améliore l'uniformité cellulaire, ce qui aide les transformateurs à satisfaire des codes d'efficacité énergétique plus stricts[1]Walter Brunner, « Rapport de progrès du GETE, mai 2024 », Programme des Nations Unies pour l'environnement, ozone.unep.org. Les fabricants de mousses adoptant les hydrofluorooléfines de quatrième génération ont tendance à conserver les systèmes à base d'hydrazine, car les fenêtres de traitement se chevauchent, ce qui limite les coûts de changement. Les initiatives de polymères biosourcés constituent un autre levier de demande, les producteurs testant des matières premières renouvelables compatibles avec les réactions médiées par l'hydrazine.

Expansion de la production d'ingrédients pharmaceutiques actifs

Les politiques nationales de relocalisation défendues aux États-Unis et en Europe ont déclenché une vague d'investissements en fabrication en continu qui favorisent la compatibilité de l'hydrazine hydratée avec la chimie en flux continu. Le composé est au cœur de la synthèse de nucléosides et de nucléotides modifiés désormais intégrés dans les pipelines antiviraux et oncologiques. La Chine et l'Inde continuent de développer des blocs d'ingrédients pharmaceutiques actifs polyvalents, renforçant le leadership de l'Asie-Pacifique sur le marché de l'hydrazine hydratée. De nouvelles sondes de fluorescence à zéro bruit de fond permettent une détection en temps réel de l'hydrazine à l'intérieur des réacteurs, affinant le contrôle qualité et minimisant les échecs de lots. Les longs délais de développement des médicaments ancrent un débouché prévisible, protégeant la demande pharmaceutique des fluctuations à court cycle des autres marchés finaux.

Renforcement des normes mondiales d'effluents stimulant l'utilisation pour le traitement des eaux

Les producteurs d'énergie et les installations industrielles intensifient les programmes de conditionnement de l'eau d'alimentation des chaudières à mesure que les régulateurs resserrent les limites de rejet en fer, cuivre et oxygène dissous résiduel. L'hydrazine demeure le désoxygénant le plus rapide disponible, formant de l'azote et de l'eau inoffensifs tout en jouant le rôle de tampon pH — un double avantage qui aide les opérateurs à rationaliser leurs stocks de produits chimiques. Bien que le carbohydrazide non toxique et les alternatives à base d'amines gagnent en notoriété, de nombreux systèmes haute pression continuent d'utiliser l'hydrazine en raison de sa cinétique éprouvée à température et pression élevées. Les services publics municipaux l'utilisent sélectivement dans des boucles de polissage spécialisées où l'élimination totale de l'oxygène est critique pour la protection des membranes.

Adoption d'inhibiteurs de corrosion à base d'hydrazine dans les piles à combustible stationnaires

Les centres de données de secours, les tours de télécommunication et les microréseaux isolés adoptent des piles à combustible directes à hydrazine pour une alimentation silencieuse à démarrage instantané. Ces unités fonctionnent à température ambiante, évitant le stockage encombrant d'hydrogène comprimé et simplifiant les procédures d'autorisation. Des avancées catalytiques ont permis de supprimer le platine, réduisant les coûts des empilements et soutenant un déploiement commercial plus large. Les applications militaires nécessitent des cartouches à haute densité d'énergie reposant sur de l'hydrazine ultra-pure, ce qui améliore les marges pour les fournisseurs qualifiés. La recherche parallèle sur l'électrolyse découplée positionne l'oxydation de l'hydrazine comme un moyen d'améliorer l'efficacité de la production d'hydrogène, créant des flux de demande additifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Réglementations strictes en matière de toxicité et de transport | -1.40% | Mondial, particulièrement UE et Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts élevés d'assurance et de manutention en raison du risque d'explosion | -0.80% | Mondial, avec un impact plus fort dans les marchés développés | Moyen terme (2-4 ans) |

| Pénuries de matières premières en H₂O₂ de haute qualité en Asie | -0.60% | Asie-Pacifique en tête, répercussions sur les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de toxicité et de transport

L'inscription de l'hydrazine comme substance extrêmement préoccupante au titre du règlement REACH de l'UE contraint les producteurs et les utilisateurs à constituer des dossiers d'autorisation coûteux et incite à la recherche et développement d'analogues plus sûrs. Le transport est tout aussi complexe : le Règlement type des Nations Unies classe l'hydrazine comme liquide corrosif de classe 8 et liquide inflammable de classe 3, obligeant à l'utilisation de conteneurs isolés et à pression nominale ainsi que de manutentionnaires certifiés. Les États-Unis ont harmonisé leur réglementation interne avec les normes internationales actualisées en 2024, entraînant un réétiquetage et des formations supplémentaires à travers toute la chaîne d'approvisionnement[2]Département américain des transports, « Matières dangereuses : harmonisation avec les normes internationales », federalregister.gov. Les grands donneurs d'ordre de l'aérospatiale font pression pour des exemptions d'utilisation prolongées, mais des programmes de propergols alternatifs bénéficiant d'un financement de l'UE de 1,4 million d'euros signalent la volonté politique de réduire progressivement l'hydrazine sur le long terme.

Coûts élevés d'assurance et de manutention en raison du risque d'explosion

De récents incidents industriels ont conduit les assureurs à recalibrer leurs modèles de perte prévue, faisant grimper les primes pour les installations stockant plus de 10 tonnes d'hydrazine. Les opérateurs doivent ajouter des murs résistants aux explosions, des réseaux avancés de détection de gaz et une purge à gaz inerte redondante — autant d'éléments qui alourdissent les dépenses en capital. Des gels thermo-réversibles à l'étude pourraient immobiliser l'hydrazine pour le transport, mais leur adoption commerciale est conditionnée à la démonstration du rapport coût-bénéfice dans la logistique de vrac. Les petits formulateurs externalisent de plus en plus les étapes de traitement à base d'hydrazine vers des fabricants à façon dotés d'infrastructures spécialisées, consolidant la demande parmi un nombre plus restreint de grands acteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé de production : les voies kétazine mènent la révolution de l'efficacité

Le procédé Bayer Kétazine a conservé une part dominante de 45,23 % du marché de l'hydrazine hydratée en 2025 grâce à des réseaux de capacité mondiale bien établis et à une solide maîtrise des catalyseurs. Les lignes H₂O₂–kétazine, bien que plus récentes, ajoutent des unités à un TCAC soutenu de 7,29 %, soutenu par une moindre intensité énergétique et un traitement simplifié des déchets.

Les stratégies de débouteillage des installations font désormais appel à la purification de la kétazine par membrane, qui récupère le solvant et augmente la capacité globale de l'installation sans extensions majeures d'emprise foncière. Les maisons de licence associent des jumeaux numériques aux progiciels de procédé, permettant une optimisation énergétique en temps réel et une maintenance prédictive. Les équipementiers fournisseurs de réacteurs en titane signalent des carnets de commandes en hausse à mesure que les clients d'Asie-Pacifique s'empressent de respecter les règles de contenu local et d'éviter l'exposition aux importations. Ces dynamiques maintiennent le marché de l'hydrazine hydratée sur une trajectoire d'innovation qui récompense les procédés à haute efficacité énergétique.

Par concentration : le grade anhydre capte les applications premium

Les fractions à haute concentration (80–100 %) représentaient 51,82 % de la demande en 2025, les clients privilégiant un poids d'expédition réduit et une durée de conservation prolongée. Dans cette plage, l'hydrazine anhydre à 100 % est prévue de croître de 7,36 % par an jusqu'en 2031, portée par le mélange de propergols de fusée et les formulations avancées de nettoyage de capteurs. La taille du marché de l'hydrazine hydratée pour les solutions de grade inférieur 55–80 % reste stable dans les circuits de traitement des eaux où la dilution sur site s'aligne sur l'équipement de dosage.

La pervaporation membranaire couplée à la distillation sous vide permet une mise à niveau en passe unique de 80 % à 100 % de pureté, réduisant considérablement la consommation de vapeur et l'empreinte carbone. Les acheteurs du secteur aérospatial, désormais soumis à des spécifications strictes de pureté des propergols issues des audits des agences spatiales, signent des contrats pluriannuels offrant une visibilité sur les volumes aux producteurs spécialisés. Entre-temps, les fabricants de semi-conducteurs testent l'hydrazine ultra-sèche pour la passivation de surface, une niche qui pourrait encore renforcer la demande anhydre d'ici la fin de la décennie.

Par application : le secteur de l'énergie bouleverse les schémas de demande traditionnels

Les applications d'agents de polymérisation et d'agents gonflants ont dominé 42,10 % du volume en 2025, ancrées par la demande d'isolation et les initiatives d'allégement dans le transport. Pourtant, la catégorie « autres applications » — couvrant les propergols, les piles à combustible et l'électrolyse découplée — surpasse tous les segments avec un TCAC de 7,68 %, soulignant la diversification au sein du marché de l'hydrazine hydratée. Les intermédiaires pharmaceutiques affichent une croissance à un seul chiffre médian à mesure que les pipelines de dérivés d'ARNm standardisent les voies de synthèse utilisant l'hydrazine.

Les piles à combustible directes à hydrazine affichent des efficacités aller-retour compétitives par rapport au stockage lithium-ion lorsque la récupération de chaleur fatale est intégrée, incitant à des projets pilotes dans les télécommunications et les centres de données. Les acteurs de l'agrochimie font face à des limites de résidus de plus en plus strictes qui limitent les volumes de régulateurs de croissance à base d'hydrazine, mais des niches d'herbicides spécialisés s'appuient encore sur son profil fonctionnel unique, là où aucun substitut direct n'existe. Cette diversification protège l'industrie de l'hydrazine hydratée des baisses propres à un seul segment et soutient un appétit d'investissement à large spectre.

Analyse géographique

L'Asie-Pacifique a représenté 52,70 % de la consommation mondiale en 2025, reflétant une profonde intégration verticale allant du peroxyde d'hydrogène en amont aux transformateurs de mousse polymère en aval. La Chine détient une part significative de la capacité installée mondiale et continue d'ajouter des lignes H₂O₂–kétazine, bien que de récentes pénuries de matières premières aient rappelé aux acheteurs la fragilité latente des chaînes d'approvisionnement. Les incitations à la production liées à la production d'ingrédients pharmaceutiques actifs en Inde catalysent des expansions d'installations existantes qui pourraient augmenter la demande nationale de 30 kilotonnes avant 2030. Le Japon maintient un leadership de niche dans les grades haute pureté pour les applications en piles à combustible et semi-conducteurs, en s'appuyant sur une métallurgie propriétaire pour les systèmes de manutention de l'hydrazine.

L'Amérique du Nord démontre une croissance significative, portée par les achats de propergols de qualité défense, la relocalisation nationale de la production d'ingrédients pharmaceutiques actifs et les premiers déploiements de piles à combustible stationnaires. Les subventions fédérales pour la résilience des microréseaux comprennent des enveloppes de financement dédiées aux bancs d'essai de technologie directe à hydrazine, ce qui pourrait approfondir la demande si les objectifs de coût sont atteints. Les pôles de chimie de spécialité canadiens en Ontario et au Québec s'approvisionnent en hydrazine hydratée dans le cadre de contrats à long terme, se prémunissant contre les contraintes de transport transfrontalier renforcées en 2024.

L'Europe présente un tableau contrasté : les coûts d'autorisation REACH et le statut de substance extrêmement préoccupante érigent des barrières de conformité, poussant certains utilisateurs en aval vers des chimies alternatives, mais les entreprises aérospatiales et de matériaux avancés obtiennent des exemptions pour prévenir les ruptures d'approvisionnement. Les producteurs continentaux investissent dans des électrolyseurs de peroxyde d'hydrogène liés à l'hydrogène vert pour décarboner les matières premières, se positionnant pour une tarification premium une fois que le reporting de portée 3 deviendra obligatoire. Ensemble, ces dynamiques maintiennent le marché de l'hydrazine hydratée résolument mondial tout en mettant en lumière la divergence réglementaire régionale comme déterminant structurel des flux commerciaux.

Paysage concurrentiel

Le marché de l'hydrazine hydratée présente une concentration modérément consolidée : les cinq plus grands acteurs contrôlent collectivement environ 61 % de la capacité mondiale. Les producteurs intégrés couvrant le peroxyde d'hydrogène, les intermédiaires kétazine et les formulations en aval bénéficient d'avantages en termes de coûts et de qualité que les petits formulateurs peinent à égaler.

Les acteurs leaders privilégient l'intégration verticale et la diversification géographique pour se prémunir contre les restrictions de transport régionales et les hausses de coûts d'assurance. Les budgets d'investissement favorisent les reconversions H₂O₂–kétazine, les unités de réduction des effluents et les trains d'isolation haute pureté. Les partenariats technologiques avec les fournisseurs de membranes et les entreprises d'analyse avancée visent à dégager des gains de rendement et des économies d'énergie supplémentaires qui se traduisent directement par une amélioration des marges.

L'incertitude politique autour des futures classifications de toxicité incite à mener des pistes de recherche et développement parallèles : tandis que les lignes d'hydrazine existantes obtiennent leur autorisation REACH, les entreprises explorent le dinitramide d'ammonium, le protoxyde d'azote et le nitrate d'hydroxylammonium comme propergols de nouvelle génération. Ceux qui détiennent des brevets de procédé pour l'hydrazine hydratée accordent également des licences de savoir-faire aux entrants des marchés émergents — élargissant à la fois les sources de revenus et renforçant la discipline mondiale de l'offre.

Leaders de l'industrie de l'hydrazine hydratée

Arkema

LANXESS

Lonza

Otsuka Chemical Co.,Ltd.

Yibin Tianyuan Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : LANXESS a présenté son vaste portefeuille de produits et son expertise sectorielle lors de Chemspec Europe 2025. Représentée par six unités commerciales, la société a mis en avant des produits tels que l'hydrazine hydratée, qui fait partie de son portefeuille d'intermédiaires industriels, de matières chimiques de base et de produits chimiques fins.

- Juillet 2023 : Gujarat Alkalies and Chemicals Limited (GACL) a réussi à lancer la production du premier lot d'hydrazine hydratée à une concentration de 80 %. En 2022, la société a investi environ 405 crores de roupies indiennes pour établir une installation à l'échelle commerciale à Dahej, conçue pour produire 10 000 MTA du produit.

Périmètre du rapport mondial sur le marché de l'hydrazine hydratée

L'hydrazine hydratée est un désoxygénant pour l'eau utilisé dans les générateurs de vapeur haute pression et les chaudières industrielles. Elle est utilisée pour produire des produits chimiques agricoles, des produits pharmaceutiques et des agents gonflants. Elle peut être utilisée comme additifs alimentaires, catalyseurs de polymérisation, flux de soudure, et dans la fabrication de détergents, de tensioactifs et de plastifiants. Le marché de l'hydrazine hydratée est segmenté par application et par géographie. Sur la base de l'application, le marché est segmenté en produits pharmaceutiques, agents de polymérisation et agents gonflants, agrochimiques, traitement des eaux et autres applications. Le rapport couvre également les tailles de marché et les prévisions pour le marché de l'hydrazine hydratée dans 15 pays des principales régions. Le dimensionnement et les prévisions du marché sont basés sur la valeur de chaque segment (en millions d'USD).

| Procédé Raschig |

| Procédé Bayer Kétazine |

| Procédé à l'urée |

| Procédé H₂O₂–Kétazine |

| Moins de 55 % |

| 55–80 % |

| 80–100 % |

| 100 % (Anhydre) |

| Agents de polymérisation et agents gonflants |

| Produits pharmaceutiques |

| Agrochimiques |

| Traitement des eaux |

| Autres applications (propergols de fusée et énergie, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par procédé de production | Procédé Raschig | |

| Procédé Bayer Kétazine | ||

| Procédé à l'urée | ||

| Procédé H₂O₂–Kétazine | ||

| Par concentration | Moins de 55 % | |

| 55–80 % | ||

| 80–100 % | ||

| 100 % (Anhydre) | ||

| Par application | Agents de polymérisation et agents gonflants | |

| Produits pharmaceutiques | ||

| Agrochimiques | ||

| Traitement des eaux | ||

| Autres applications (propergols de fusée et énergie, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'hydrazine hydratée et ses perspectives de croissance ?

La taille du marché de l'hydrazine hydratée est de 238,44 kilotonnes en 2026 et devrait atteindre 327,62 kilotonnes d'ici 2031, reflétant un TCAC de 6,57 %.

Quelle région domine la consommation mondiale d'hydrazine hydratée ?

L'Asie-Pacifique domine avec une part de 52,70 % et est également la région à la croissance la plus rapide, avec un TCAC de 7,18 % jusqu'en 2031.

Pourquoi le procédé H₂O₂–kétazine gagne-t-il en popularité ?

Il réduit la demande en utilités thermiques d'environ 67 %, diminue les charges d'effluents et s'aligne sur les matières premières de peroxyde d'hydrogène vert, ce qui en fait la voie de production la plus économe en énergie.

Comment les changements réglementaires en Europe affectent-ils la demande d'hydrazine hydratée ?

La classification REACH de l'UE comme substance extrêmement préoccupante augmente les coûts d'autorisation et encourage la recherche de propergols plus sûrs, mais les exemptions aérospatiales et de défense maintiennent la demande essentielle.

Qu'est-ce qui motive l'essor de l'hydrazine anhydre haute pureté ?

Les besoins croissants en propergols de fusée, le nettoyage de semi-conducteurs et les cartouches premium pour piles à combustible nécessitent des grades de pureté à 100 %, poussant ce sous-segment à un TCAC de 7,36 %.

Quelle est la concentration du paysage concurrentiel ?

Le marché est modérément consolidé, les cinq principaux fournisseurs contrôlant environ 61 % de la capacité.

Dernière mise à jour de la page le: