Taille et part du marché des lubrifiants au Sri Lanka

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

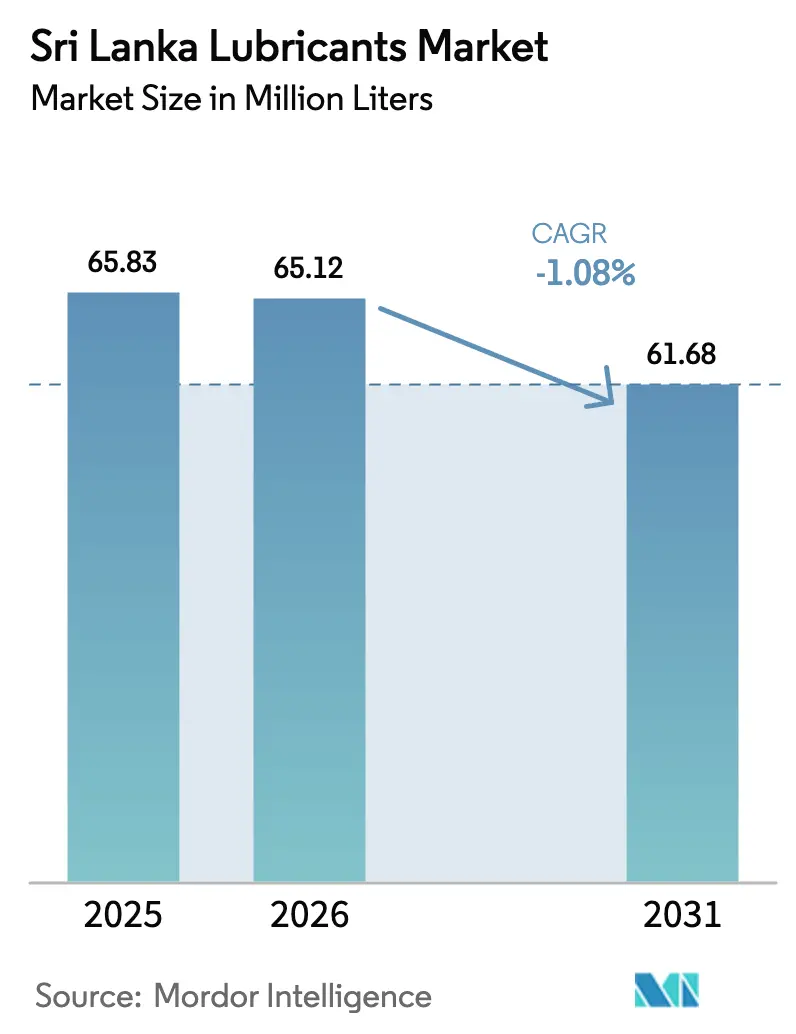

| Taille du marché de l'année de base (2025) | 65.83 Millions de litres |

| Volume du Marché (2026) | 65.12 Millions de litres |

| Volume du Marché (2031) | 61.68 Millions de litres |

| Taux de croissance (2026 - 2031) | -1.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants au Sri Lanka par Mordor Intelligence

La taille du marché des lubrifiants au Sri Lanka devrait se contracter, passant de 65,83 millions de litres en 2025 et 65,12 millions de litres en 2026 à 61,68 millions de litres d'ici 2031, enregistrant un CAGR de -1,08 % entre 2026 et 2031. En 2024-2025, le marché a connu un bref rebond, mais trois évolutions structurelles ont depuis reconfiguré le paysage. Premièrement, l'électrification rapide du parc de trois-roues a éliminé une part significative de la demande en huile moteur. Deuxièmement, le passage aux sources d'énergie renouvelables dans la production d'électricité a atténué la demande en huiles pour turbines et transformateurs. Enfin, l'adoption croissante de mélanges synthétiques allonge les intervalles de vidange. Toutefois, ces évolutions sont contrebalancées par la levée d'un embargo de trois ans sur les importations de véhicules en février 2025. Cette mesure a entraîné un afflux de nouveaux véhicules, revitalisant les activités de service liées aux équipementiers d'origine (OEM). Par ailleurs, portée par l'expansion de la fabrication et de la construction en 2024, la production industrielle a connu une reprise, soutenant la demande en fluides hydrauliques et en graisses. Sur un autre front, la libéralisation du secteur aval a entraîné une augmentation du nombre d'acteurs agréés dans le domaine des lubrifiants, doublant leurs effectifs d'ici fin 2023. Cet afflux a intensifié la concurrence par les prix et accéléré une tendance à la déclassification de la part des consommateurs lors de la crise de 2022.

Principaux enseignements du rapport

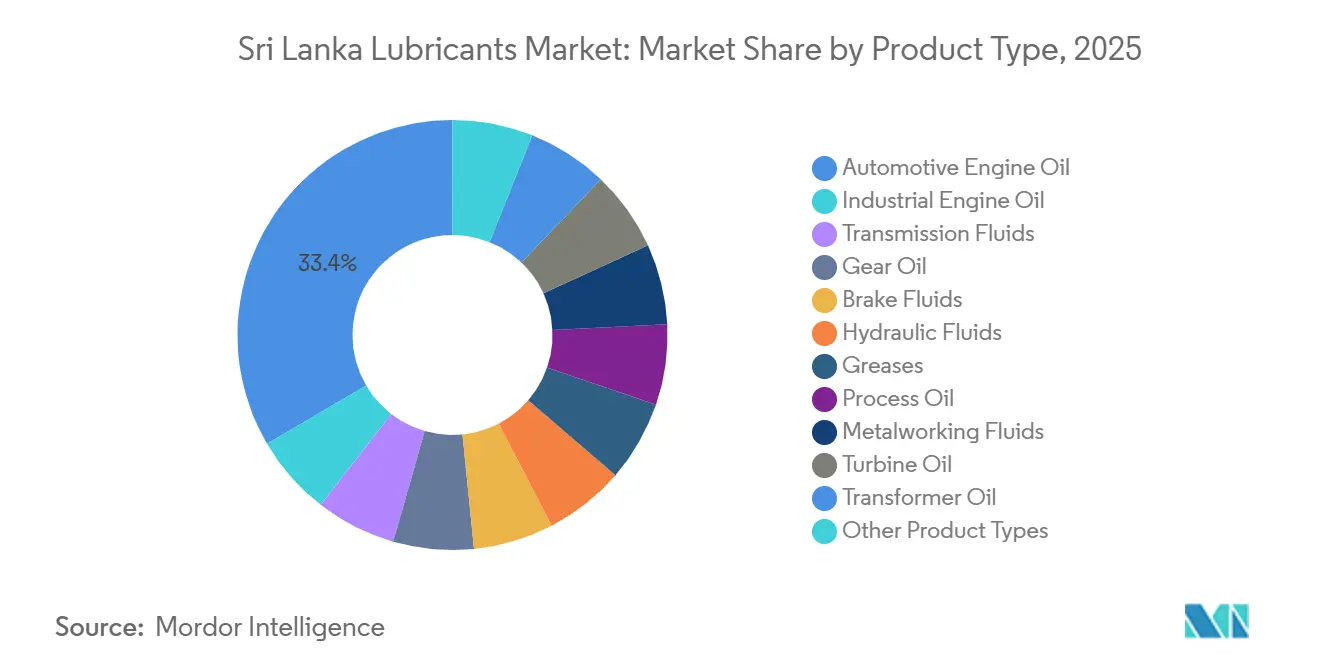

- Par type de produit, l'huile moteur automobile a capté 33,44 % de la part de marché des lubrifiants au Sri Lanka en 2025, tandis que le segment de l'huile moteur industrielle devrait se contracter à un CAGR de -0,95 % jusqu'en 2031.

- Par secteur d'utilisation finale, le segment automobile a représenté 55,25 % de la taille du marché des lubrifiants au Sri Lanka en 2025 ; en revanche, le segment industriel devrait se contracter à un CAGR de -0,54 % jusqu'en 2031.

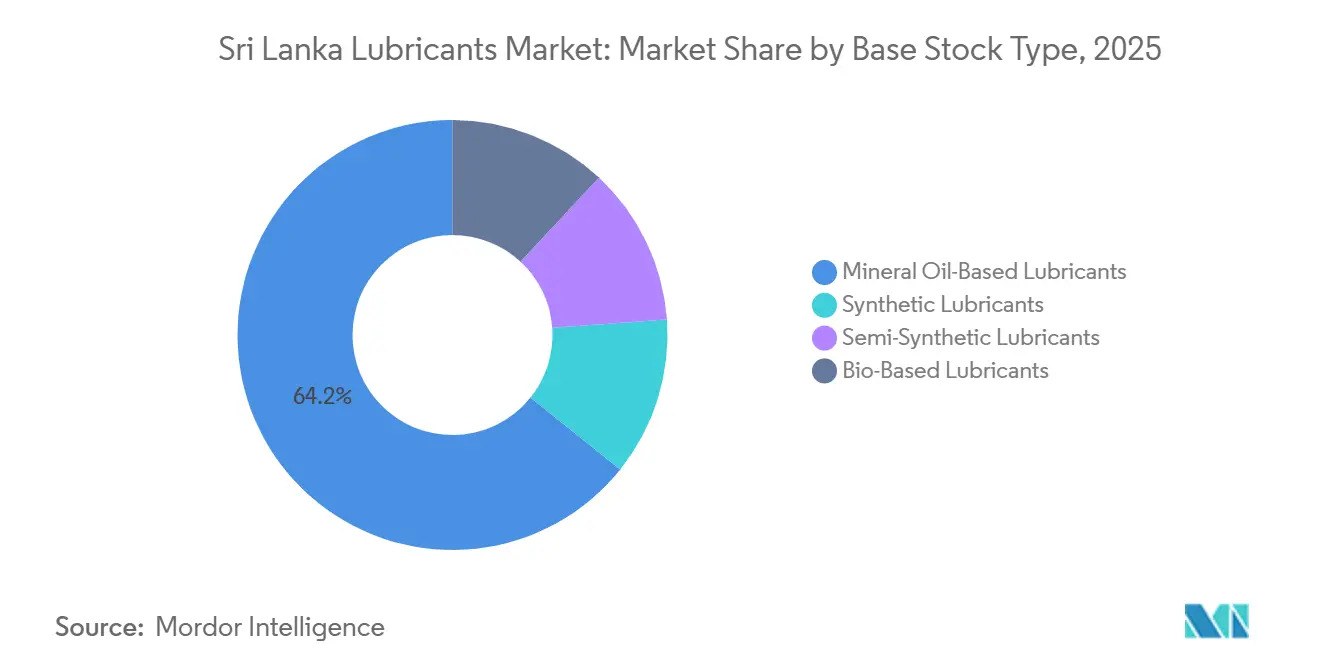

- Par type de base stock, les formulations à base d'huile minérale ont maintenu une part de 64,23 % du marché des lubrifiants au Sri Lanka en 2025, tandis que les lubrifiants biosourcés, bien que toujours de niche, constituent la catégorie de produits à la croissance la plus rapide avec un CAGR de 0,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des lubrifiants au Sri Lanka

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du parc de véhicules et des cycles de remplacement | +0.3% | National, concentré dans la Province de l'Ouest (Colombo, Gampaha) | Moyen terme (2-4 ans) |

| Expansion de la mécanisation agricole | +0.1% | National, avec des gains précoces dans les Provinces du Centre-Nord, de l'Est et du Nord | Long terme (≥ 4 ans) |

| Ajouts de capacité dans les centrales thermiques et diesel | +0.1% | National (impact minimal ; la priorité aux énergies renouvelables domine) | Long terme (≥ 4 ans) |

| Conformité plus stricte aux garanties des équipementiers favorisant les lubrifiants premium | +0.2% | National, centres urbains et réseaux de services agréés | Court terme (≤ 2 ans) |

| Essor rapide des flottes de livraison du dernier kilomètre à deux roues | +0.2% | National, concentré dans les zones métropolitaines de Colombo, Kandy et Galle | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance du parc de véhicules et des cycles de remplacement

En février 2025, le Sri Lanka a levé un embargo de trois ans sur les importations de véhicules, entraînant un afflux de nouvelles unités d'ici juillet. Cette vague a non seulement reconstitué les stocks des concessionnaires, mais a également relancé les ateliers de service précédemment inactifs. En 2024, le parc de véhicules immatriculés au Sri Lanka avait considérablement augmenté[1]Département de la Circulation Motorisée, "Statistiques des véhicules immatriculés 2024," dmt.gov.lk. Cependant, à mesure que l'âge moyen de ces véhicules augmentait, la demande en lubrifiants s'est également accrue, les moteurs plus anciens nécessitant des vidanges plus fréquentes. Bien que les droits d'importation aient été réduits dans le cadre d'un accord avec le FMI, cette mesure a introduit des incertitudes politiques susceptibles de freiner les entrées futures. Néanmoins, on a observé une résurgence de la demande en lubrifiants synthétiques premium dans les ateliers agréés par les marques, contribuant à compenser certaines pertes de volume attribuées au passage à l'électrification. Dans l'ensemble, ces dynamiques ont reconfiguré le profil de la demande du marché des lubrifiants au Sri Lanka.

Expansion de la mécanisation agricole

L'agriculture a affiché une croissance du PIB au deuxième trimestre 2024, soutenue par des programmes subventionnant la mécanisation des petits exploitants dans les rizières et les plantations de cultures d'exportation. Les tracteurs compacts et les motoculteurs stimulent la demande saisonnière en huiles hydrauliques et en lubrifiants pour moteurs diesel, notamment dans les Provinces du Centre-Nord, de l'Est et du Nord, où les taux de mécanisation sont encore faibles. La fragmentation des données de vente d'équipements et les cycles de plantation liés aux conditions météorologiques limitent une traction régulière, mais les volumes supplémentaires apportent un gain de +0,1 % à la croissance à long terme. L'émigration de la main-d'œuvre et l'irrégularité des moussons tempèrent les perspectives à la hausse, faisant de l'agriculture un moteur de soutien mais non transformateur du marché des lubrifiants au Sri Lanka.

Conformité plus stricte aux garanties des équipementiers favorisant les lubrifiants premium

Le programme de garantie moteur ASEAN de Castrol couvre les réparations pour les clients utilisant des formulations entièrement synthétiques, tandis que Petronas s'est associé à Mercedes-Benz en avril 2024 pour intégrer les spécifications de remplissage d'usine dans les réseaux après-vente. Localement, LAUGFS Lubricants met en avant des homologations de Porsche et Volvo, signalant que le langage des garanties fait évoluer les préférences des acheteurs dans les concessions urbaines. La reprise des ateliers agréés après la levée de l'embargo sur les importations ravive le respect des calendriers des équipementiers, incitant les consommateurs à se tourner vers des mélanges synthétiques et semi-synthétiques. Bien que la sensibilité aux prix freine une migration totale, cette dynamique ajoute +0,2 % au CAGR prévisionnel du marché des lubrifiants au Sri Lanka.

Essor rapide des flottes de livraison du dernier kilomètre à deux roues

Au cours de l'exercice 2024/25, la plateforme PickMe de Digital Mobility Solutions Lanka comptait un nombre significatif de conducteurs actifs et enregistrait une croissance substantielle des courses par rapport à l'année précédente. Les deux-roues sur la plateforme ont connu une utilisation accrue, ce qui a raccourci les intervalles de service, augmentant la demande en lubrifiants par véhicule. Avec une concentration sur Colombo, Kandy et Galle, PickMe a établi des réseaux de routes denses qui privilégient la maintenance planifiée. Bien que PickMe pilote des tuk-tuks électriques, les deux-roues restent majoritairement à combustion interne sur l'horizon de prévision actuel, ajoutant +0,2 % au CAGR prévisionnel du marché des lubrifiants au Sri Lanka.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ralentissement des projets de construction et d'exploitation minière | -0.3% | National, avec une concentration dans les Provinces de l'Ouest et du Sud | Moyen terme (2-4 ans) |

| Volatilité des prix du brut gonflant les coûts des huiles de base | -0.4% | National (chaîne d'approvisionnement dépendante des importations) | Court terme (≤ 2 ans) |

| Pénétration accélérée des trois-roues électriques | -1.2% | National, centres urbains (Colombo, Kandy, Galle) en tête de l'adoption | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du brut gonflant les coûts des huiles de base

En 2024-2025, les prix du Brent ont fluctué, exerçant une pression sur les marges des mélangeurs au Sri Lanka, qui dépend entièrement des importations pour ses huiles de base et ses additifs. Bien que la roupie ait connu une appréciation en 2024, les réserves sont restées dangereusement faibles. Cette faiblesse des réserves expose la monnaie aux chocs externes, risquant d'annuler tout allègement des coûts. Chevron Lubricants Lanka a signalé une baisse significative des volumes en 2022, tout en parvenant à une forte hausse de ses bénéfices. Cela souligne que si les hausses de prix peuvent préserver les profits, elles poussent également les consommateurs vers le déclassement et l'adultération. Bien qu'une mise à niveau prévue de la raffinerie de Sapugaskanda promette d'augmenter la production locale d'huile de base, elle ne devrait pas être opérationnelle avant 2029. Dans l'intervalle, la volatilité des coûts soustrait -0,4 % au CAGR du marché des lubrifiants au Sri Lanka.

Pénétration accélérée des trois-roues électriques

Le gouvernement vise la conversion des tuk-tuks à essence dans un délai de cinq ans, et Evolution Auto a lancé les modèles Mahindra Treo en juin 2025, mettant en avant les économies réalisées par rapport aux variantes à essence. PickMe a signalé une adoption à l'échelle de la flotte dès que la densité des points de recharge s'améliorera, et les premiers pilotes démontrent la faisabilité technique. Chaque trois-roues électrique supprime la demande annuelle en huile moteur ; ce frein est irréversible et s'accentue au-delà de la fenêtre de prévision actuelle pour le marché des lubrifiants au Sri Lanka.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles moteur ancrent la demande face à l'érosion des segments spécialisés

L'huile moteur automobile représentait 33,44 % de la part de marché des lubrifiants au Sri Lanka en 2025, consolidant son statut de catégorie dominante, même en période de ralentissement. La demande en huile moteur industrielle devrait reculer à un CAGR de -0,95 % jusqu'en 2031. Cela est largement dû à l'ambition du Ceylon Electricity Board d'atteindre un objectif de capacité renouvelable, entraînant des cycles de maintenance plus fréquents pour les groupes électrogènes diesel[2]Banque Asiatique de Développement, "Feuille de route pour les énergies renouvelables dans le secteur de l'électricité au Sri Lanka," adb.org. Si les fluides de transmission et les huiles de boîte de vitesses bénéficient momentanément des nouvelles importations de véhicules, ils seront probablement éclipsés à long terme par la prévalence croissante des groupes motopropulseurs électriques. L'utilisation des fluides hydrauliques, principalement liée aux engins de construction, est contrainte par un pipeline d'infrastructures limité. Les fluides de travail des métaux, portés par la croissance des exportations de vêtements, trouvent un soutien dans les lubrifiants pour la filature et le tissage. À mesure que des projets comme l'initiative éolienne d'Adani remplacent les centrales thermiques, la demande en huiles pour turbines et transformateurs diminue. Cependant, la demande en huile de process dans la fabrication de pneus reste stable. Les graisses et les liquides de frein maintiennent une trajectoire constante, bien que modeste. En effet, si les véhicules électriques (VE) nécessitent toujours une lubrification du châssis et un freinage hydraulique, la demande diminue à un rythme plus lent.

Le mix produit favorise de plus en plus les huiles synthétiques, qui peuvent allonger les intervalles de vidange. Ce changement peut réduire le volume vendu en litres, mais augmenter le chiffre d'affaires par litre. Les clauses de garantie des équipementiers comme Castrol et Petronas orientent les clients vers des formulations répondant aux normes API SP et ILSAC GF-7. Si les huiles moteur continuent d'être la pierre angulaire du marché des lubrifiants au Sri Lanka, les segments spécialisés connaissent un déclin à mesure que le pays s'oriente vers l'électrification et la numérisation.

Par secteur d'utilisation finale : la domination automobile masque la fragilité industrielle

Les utilisateurs finaux du secteur automobile ont consommé 55,25 % de la taille du marché des lubrifiants au Sri Lanka en 2025, portés principalement par les voitures particulières, les véhicules commerciaux et une flotte de livraison à deux roues en pleine expansion. Suite à la levée de l'embargo sur les importations, la demande en véhicules particuliers a montré des signes de reprise. Cependant, un plafond de droits continue d'exercer des pressions sur les prix, limitant potentiellement les entrées d'unités. Si le fret intérieur stimule les volumes pour les véhicules commerciaux, la hausse des prix du diesel resserre les marges des flottes. Les deux-roues, de plus en plus essentiels pour la logistique du dernier kilomètre, connaissent les taux d'utilisation les plus élevés, augmentant par conséquent la consommation d'huile par unité. Par ailleurs, le soutage maritime à Colombo, renforcé par la part de marché de Lanka IOC, souligne une demande de niche pour des lubrifiants respectueux de l'environnement.

La consommation industrielle devrait décliner à un CAGR de -0,54 % jusqu'en 2031. Notamment, une réduction tarifaire en 2024 signale une surcapacité en charge de base. Si le textile, qui représente une part significative des exportations de marchandises du pays, continue de stimuler la demande en fluides de travail des métaux, les pénuries de main-d'œuvre limitent leur utilisation. Le secteur des équipements lourds, essentiel pour la construction et l'exploitation minière, reste atone, les taux d'intérêt élevés décourageant les grands projets de génie civil. Pendant ce temps, la poussée de l'agriculture vers la mécanisation contribue modestement mais positivement aux volumes de lubrifiants. En conséquence, la distribution par utilisateur final penche fortement vers le secteur automobile, éclipsant les vulnérabilités de la demande industrielle dans le paysage des lubrifiants au Sri Lanka.

Par type de base stock : les huiles minérales maintiennent le volume tandis que les biosourcés gagnent du terrain

Les huiles minérales représentaient encore 64,23 % de la part de marché des lubrifiants au Sri Lanka en 2025, grâce à leurs avantages en termes de prix et à leur large disponibilité dans les stations-service. Pendant ce temps, les grades synthétiques, notamment les poly-alpha-oléfines et les esters, connaissent une hausse de valeur à mesure que les centres de service axés sur les garanties recommandent de plus en plus ces produits à longue durée de vie. Trouvant un équilibre entre les coûts de maintenance et la disponibilité opérationnelle, les semi-synthétiques se taillent une niche, notamment parmi les flottes commerciales.

Les lubrifiants biosourcés sont la seule catégorie affichant un CAGR positif de 0,66 % jusqu'en 2031. Cette croissance est largement attribuée à la Résolution MEPC.391(81) de l'OMI, qui établit des seuils de gaz à effet de serre sur le cycle de vie pour les carburants et lubrifiants marins. Tirant parti de la position stratégique de Colombo en tant que hub de soutage, des fournisseurs locaux comme Lanka IOC sont bien placés pour élargir leur offre d'huiles de tube d'étambot et hydrauliques respectueuses de l'environnement. Cependant, des défis se profilent : l'absence de capacité oléochimique domestique au Sri Lanka signifie que le segment dépend fortement des dérivés d'huiles végétales importés, indexés sur les prix de l'huile de palme et du soja. De plus, avec des changements réglementaires à l'horizon, notamment le régulateur pétrolier annoncé en août 2023, il existe un potentiel de conformité environnementale plus stricte, ce qui pourrait davantage propulser l'adoption des lubrifiants biosourcés.

Analyse géographique

Au Sri Lanka, État unitaire, la demande en lubrifiants est principalement concentrée dans la Province de l'Ouest. Cette province, qui abrite les districts de Colombo et de Gampaha, affiche la plus forte densité de véhicules particuliers. De plus, la Province de l'Ouest accueille la Zone de Traitement des Exportations de Katunayake et le Port de Colombo, tous deux grands consommateurs de lubrifiants marins et industriels. Pendant ce temps, la Province du Centre, ancrée par Kandy, connaît une hausse des livraisons à deux roues, portée par la pénétration croissante du commerce électronique, stimulant par conséquent la demande en huiles moteur et de boîte de vitesses. Dans la Province du Sud, les hauts lieux touristiques comme Galle et la zone économique spéciale du Port de Hambantota voient une augmentation des activités de soutage et d'engins de construction, entraînant une demande accrue en lubrifiants hydrauliques et marins.

Les Provinces du Centre-Nord, de l'Est et du Nord ont connu une hausse des ventes de tracteurs et de moissonneuses grâce aux subventions gouvernementales à la mécanisation. Cela a entraîné des pics saisonniers de la demande en fluides hydrauliques. Cependant, ces provinces sont aux prises avec des pénuries de main-d'œuvre dues à l'émigration, limitant l'intensité des cultures et maintenant la demande annuelle en lubrifiants sous contrôle. Pendant ce temps, les Provinces d'Uva et de Sabaragamuwa, connues pour leurs plantations de thé et de caoutchouc, nécessitent des huiles de process pour leur production de caoutchouc en feuilles et de gants en caoutchouc. Pourtant, à mesure que ces plantations passent à des machines modernes avec des circuits de lubrification fermés, on observe une légère diminution de la consommation d'huile par unité.

L'électrification rurale a atteint une couverture de 100 % sur l'ensemble de l'île. Dans la région du Nord, des projets d'énergie renouvelable émergent près de Mannar et Pooneryn, remplaçant la production thermique et réduisant par conséquent la consommation d'huile pour turbines. Si la Province de l'Ouest constitue le noyau du marché des lubrifiants au Sri Lanka, la croissance dans les autres provinces est étroitement liée à des développements sectoriels localisés, plutôt qu'à une tendance nationale.

Paysage concurrentiel

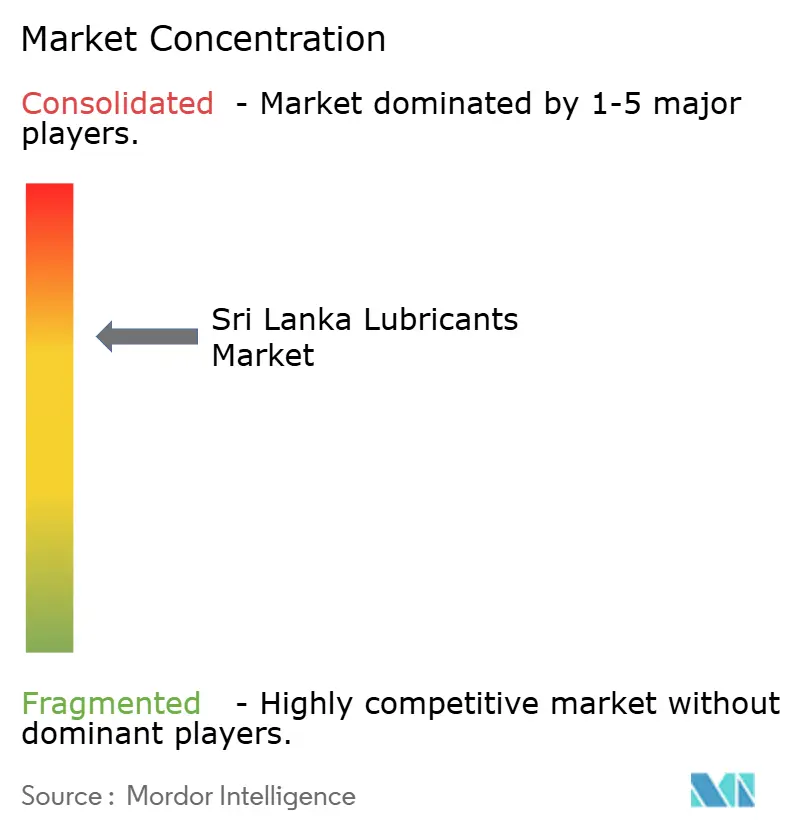

Le marché des lubrifiants au Sri Lanka est modérément consolidé. Les stratégies s'articulent autour de la capacité de mélange locale, des partenariats premium avec les équipementiers et de la spécialisation marine. L'assurance qualité reste un point de friction. Le Ministère de l'Énergie a identifié de nombreux opérateurs non autorisés vendant des huiles frelatées dès 2015, et la libéralisation n'a pas éliminé le circuit parallèle. Un régulateur pétrolier prévu vise à renforcer la certification des produits et l'étiquetage, mais jusqu'au renforcement de l'application, les écarts de prix entre les huiles de marque et les huiles en vrac persisteront, mettant à l'épreuve la trajectoire premium au sein du marché des lubrifiants au Sri Lanka.

Leaders du secteur des lubrifiants au Sri Lanka

Chevron Sri lanka

Ceylon Petroleum Corporation

LAUGFS Lubricants Limited

BP Plc

Indian Oil Corporation Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : BP Plc a initié la cession de son activité Castrol, valorisée jusqu'à 10 milliards USD, susceptible de remodeler la stratégie de distribution de Castrol en Asie du Sud.

- Mai 2025 : TotalEnergies a lancé les huiles moteur Quartz 9000 Future conformes aux normes API SP et ILSAC GF-7, adaptées aux moteurs turbocompressés et à injection directe d'essence.

Périmètre du rapport sur le marché des lubrifiants au Sri Lanka

Les lubrifiants, tels que les huiles ou les graisses, réduisent la friction et l'usure entre les surfaces en mouvement. En créant un film séparateur, ils permettent un fonctionnement fluide et efficace. Au-delà de la simple réduction de la friction, les lubrifiants refroidissent les composants, transmettent la puissance, protègent contre les contaminants et préviennent la corrosion. Ils peuvent se présenter sous forme liquide, semi-solide, solide ou même gazeuse.

Le marché des lubrifiants au Sri Lanka est segmenté par type de produit, secteur d'utilisation finale et type de base stock. Par type de produit, le marché est segmenté en huile moteur automobile, huile moteur industrielle, fluides de transmission, huile de boîte de vitesses, liquides de frein, fluides hydrauliques, graisses, huile de process (y compris l'huile de process pour caoutchouc et l'huile blanche), fluides de travail des métaux, huile pour turbines, huile pour transformateurs et autres types de produits. Par secteur d'utilisation finale, le marché est segmenté en automobile, marine, aérospatiale, équipements lourds et industrie. Par type de base stock, le marché est segmenté en lubrifiants à base d'huile minérale, lubrifiants synthétiques, lubrifiants semi-synthétiques et lubrifiants biosourcés. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres).

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile de boîte de vitesses |

| Liquides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (y compris l'huile de process pour caoutchouc et l'huile blanche) |

| Fluides de travail des métaux |

| Huile pour turbines |

| Huile pour transformateurs |

| Autres types de produits |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Exploitation minière | |

| Agriculture | |

| Industrie | Production d'électricité |

| Métallurgie et travail des métaux | |

| Textile | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants biosourcés |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile de boîte de vitesses | ||

| Liquides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (y compris l'huile de process pour caoutchouc et l'huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile pour turbines | ||

| Huile pour transformateurs | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Exploitation minière | ||

| Agriculture | ||

| Industrie | Production d'électricité | |

| Métallurgie et travail des métaux | ||

| Textile | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par type de base stock | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants biosourcés | ||

Questions clés auxquelles répond le rapport

Quelle baisse de volume est attendue pour le marché des lubrifiants au Sri Lanka d'ici 2031 ?

Les volumes devraient passer de 65,12 millions de litres en 2026 à 61,68 millions de litres d'ici 2031, reflétant un CAGR de -1,08 %.

Quel segment de produit détient encore la plus grande part ?

L'huile moteur automobile est restée dominante, représentant 33,44 % de la consommation nationale en 2025.

Pourquoi les lubrifiants biosourcés gagnent-ils du terrain ?

Les règles de l'OMI sur les gaz à effet de serre sur le cycle de vie pour les carburants marins et la position de Colombo en tant que hub de soutage encouragent les armateurs à passer aux lubrifiants acceptables sur le plan environnemental.

Quel rôle jouent les garanties des équipementiers dans le choix des lubrifiants ?

Les clauses de garantie de marques comme Castrol, Petronas et LAUGFS poussent les propriétaires de véhicules vers des huiles synthétiques et semi-synthétiques répondant à des spécifications plus strictes.

Dernière mise à jour de la page le: