Taille et part de marché des acides gras de tall oil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 5.05 Millions de tonnes |

| Volume du Marché (2031) | 6.36 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des acides gras de tall oil par Mordor Intelligence

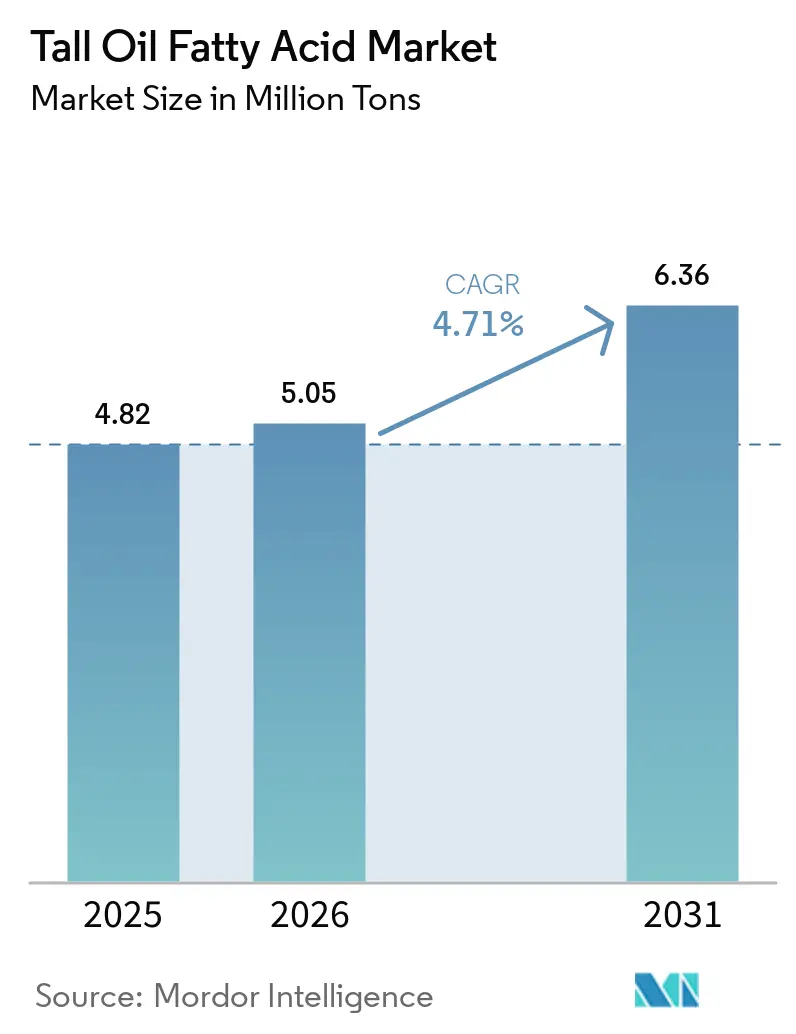

La taille du marché des acides gras de tall oil est projetée à 4,82 millions de tonnes en 2025, 5,05 millions de tonnes en 2026, et devrait atteindre 6,36 millions de tonnes d'ici 2031, avec un CAGR de 4,71 % de 2026 à 2031. La multiplication des obligations en matière de biocarburants détourne le tall oil brut vers la production de diesel renouvelable, poussant les acteurs du marché des acides gras de tall oil à surenchérir sur les raffineurs d'énergie pour l'approvisionnement en matières premières et comprimant les marges. La rationalisation des capacités en Amérique du Nord, le renforcement des exigences de certification en matière de durabilité en Europe et les nouvelles subventions accordées aux matériaux biosourcés en Asie-Pacifique reconfigurent les stratégies concurrentielles. Les grands groupes intégrés pâte-chimie se concentrent sur les spécialités captives à haute marge, tandis que les raffineurs indépendants élargissent leur flexibilité de distillation pour sécuriser des flux de tall oil brut fragmentés. Ces évolutions créent à la fois une volatilité côté offre et une dynamique côté demande pour les acteurs du marché des acides gras de tall oil capables de garantir la traçabilité, des rendements optimisés et une personnalisation rapide des grades.

Principaux enseignements du rapport

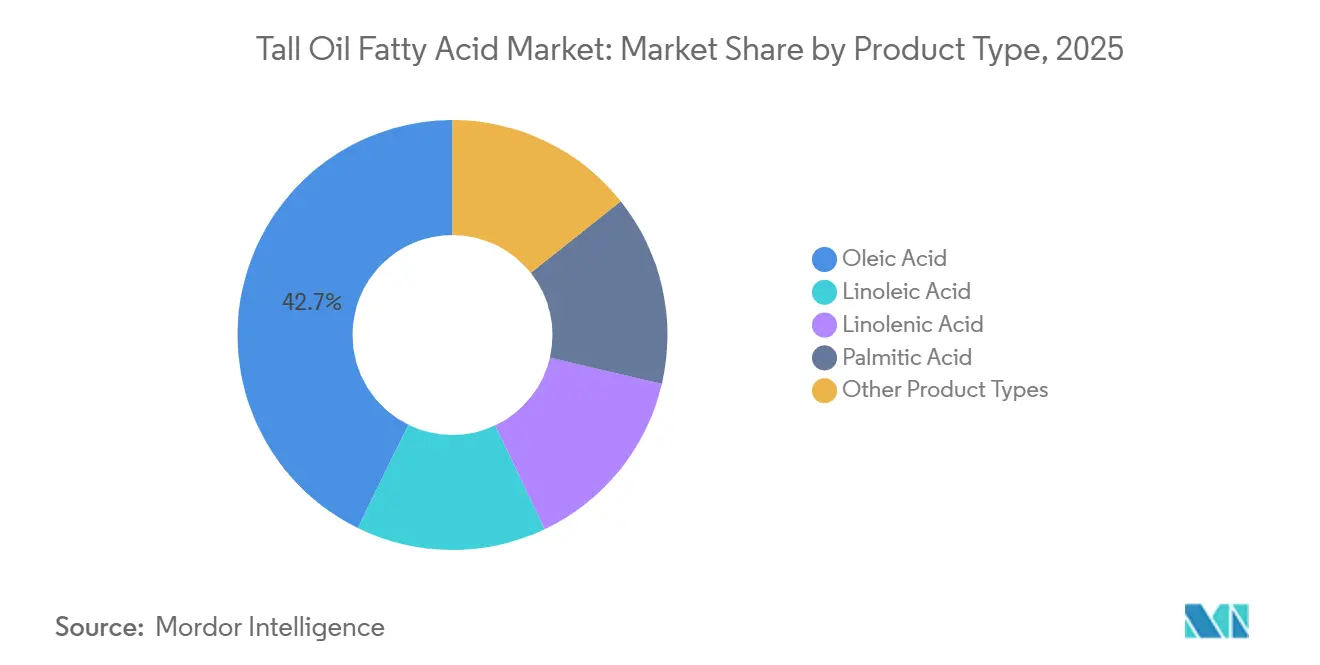

- Par type de produit, l'acide oléique a dominé avec 42,74 % de la part de marché des acides gras de tall oil en 2025, tandis que l'acide linolénique devrait croître à un CAGR de 5,92 % jusqu'en 2031.

- Par application, les résines alkydes ont capté 38,35 % du volume en 2025 ; les acides dimères devraient progresser à un CAGR de 6,54 % jusqu'en 2031.

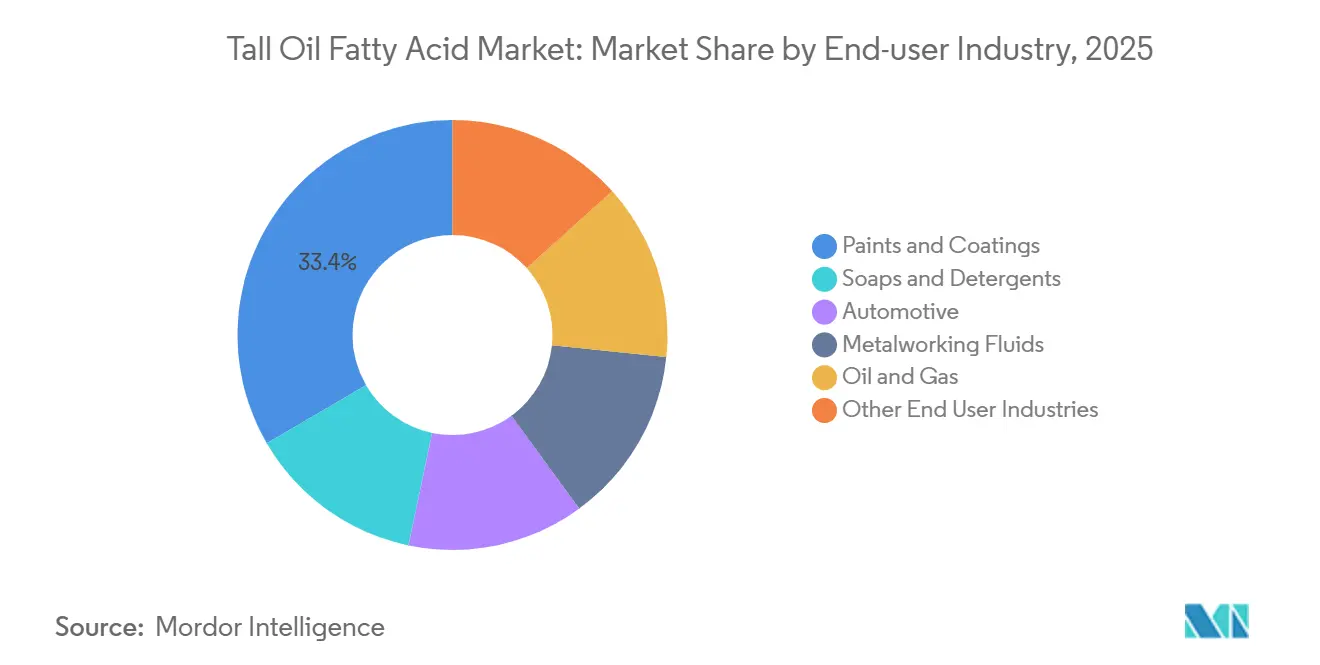

- Par secteur d'utilisation final, les peintures et revêtements ont représenté 33,40 % du volume 2025, tandis que les biocarburants sont positionnés pour la croissance la plus rapide avec un CAGR de 7,38 % jusqu'en 2031.

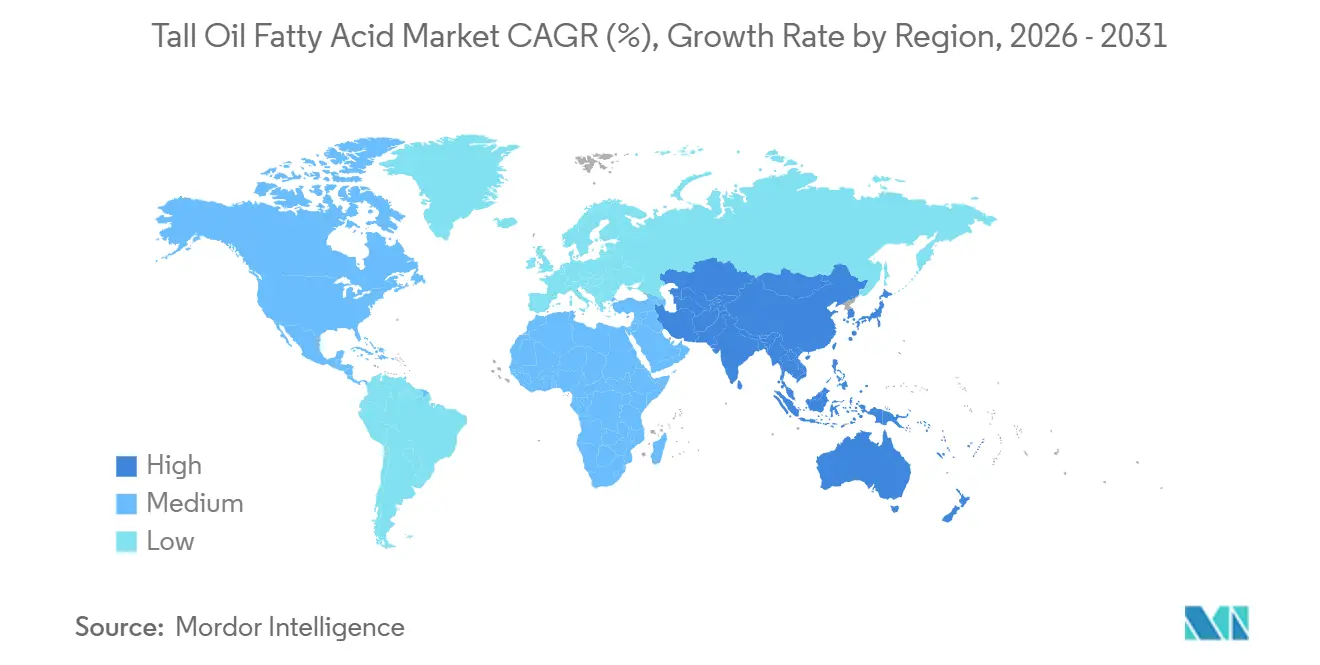

- Par géographie, l'Amérique du Nord a représenté 35,38 % du volume en 2025, mais l'Asie-Pacifique est en passe d'atteindre un CAGR de 7,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des acides gras de tall oil

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de lubrifiants biosourcés | +0.8% | Mondial, avec des gains précoces dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Consommation croissante de résines alkydes dans les peintures architecturales | +1.2% | Mondial, plus forte en Asie-Pacifique (Chine, Inde, Asie du Sud-Est) | Long terme (≥ 4 ans) |

| Utilisation croissante des acides dimères à base d'acides gras de tall oil dans les adhésifs et les produits chimiques pour champs pétroliers | +0.9% | Bassins de schiste en Amérique du Nord, pôles automobiles en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations gouvernementales en faveur des matières premières à faible teneur en carbone | +1.5% | UE (RED III), États-Unis (IRA, RFS), émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Fermetures de raffineries de tall oil brut régionales entraînant des primes de prix et de nouvelles capacités | +0.6% | Amérique du Nord, répercussions sur l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de lubrifiants biosourcés

Les équipementiers du secteur automobile et des équipements industriels se tournent vers des lubrifiants biosourcés répondant à des critères stricts d'écolabellisation. Les acteurs du marché des acides gras de tall oil positionnent les esters d'acides gras de tall oil comme des huiles de base de substitution directe offrant une haute lubrification, une biodégradation rapide et un écoulement fiable à basse température[1]Agence européenne des produits chimiques, "Substances enregistrées REACH," ECHA.EUROPA.EU. La hausse des coûts du tall oil brut a temporairement incité les formulateurs à revenir aux acides gras végétaux en 2023, mais des contrats d'approvisionnement pluriannuels ont depuis stabilisé les prix. De nouveaux débouchés émergent dans les fluides thermiques pour véhicules électriques et les huiles de boîtes de vitesses pour éoliennes, qui nécessitent tous deux des grades hautement purifiés et hydrogénés. Les producteurs modernisent leurs unités d'hydrotraitement et de fractionnement pour atteindre les objectifs de stabilité à l'oxydation. À mesure que les objectifs de durabilité des équipementiers se renforcent, les engagements de volume pour des acides gras de tall oil certifiés et traçables augmentent en Europe et aux États-Unis.

Consommation croissante de résines alkydes dans les peintures architecturales

Les peintures architecturales dominent la consommation de résines alkydes, tirant parti de leurs liants pour un meilleur nivellement, une meilleure rétention du brillant et une teneur en matières solides économique. Les systèmes de certification tels que LEED et BREEAM encouragent les peintures à teneur en carbone renouvelable, et notamment, les alkydes à base d'acides gras de tall oil affichent une teneur en carbone biosourcé[2]Conseil américain du bâtiment durable, "Système de notation LEED v4.1," USGBC.ORG . La région Asie-Pacifique, portée par les initiatives de logement urbain en Inde et en Chine, connaît une croissance de son segment des revêtements. Bien que les dispersions acryliques et polyuréthanes gagnent du terrain dans les revêtements extérieurs haut de gamme, les systèmes hybrides alkyde-acrylique comblent rapidement l'écart de performance. Les producteurs qui collaborent avec les fabricants de revêtements pour co-développer ces hybrides sont en mesure de sécuriser des accords d'enlèvement à long terme lucratifs. En conséquence, le marché des acides gras de tall oil se réoriente vers ces applications de liants à valeur ajoutée, s'éloignant de ses esters de commodité traditionnels.

Utilisation croissante des acides dimères à base d'acides gras de tall oil dans les adhésifs et les produits chimiques pour champs pétroliers

Les acides dimères synthétisés à partir de chaînes d'acides gras de tall oil insaturés renforcent les adhésifs structuraux utilisés dans les assemblages de véhicules électriques à batterie, éliminant les soudures et améliorant la résistance à la fatigue. Les opérateurs de champs pétroliers en Amérique du Nord préfèrent les réducteurs de friction à base d'acides dimères car ils satisfont aux règles de divulgation et aux objectifs de biodégradabilité. Les fabricants d'adhésifs asiatiques signalent une croissance à deux chiffres dans l'emballage flexible, qui utilise des résines polyamides dérivées de dimères d'acides gras de tall oil. Les exigences en capital pour les réacteurs de dimérisation haute pression freinent les nouveaux entrants, concentrant l'offre parmi les raffineries établies. Les investissements dans des colonnes de distillation à rendement amélioré par les principaux producteurs témoignent de leur engagement envers ce créneau à haute marge.

Incitations gouvernementales en faveur des matières premières à faible teneur en carbone

En 2024, la mise en œuvre de la RED III a conduit à un doublement des crédits de comptage pour les dérivés de tall oil, réduisant les coûts de conformité pour les mélangeurs de carburants européens. La loi américaine sur la réduction de l'inflation prévoit des crédits d'impôt à la production pour les carburants atteignant une réduction des émissions de gaz à effet de serre sur l'ensemble du cycle de vie — un seuil que les filières HEFA dérivées du tall oil peuvent atteindre. Le 14e plan quinquennal de la Chine souligne l'importance des bio-lubrifiants et des bio-solvants, ouvrant la voie à des subventions provinciales destinées aux raffineries pilotes de tall oil brut. Les plafonds nationaux, comme la limite de mélange de tall oil brut en France, créent des opportunités d'arbitrage pour les fournisseurs, leur permettant de réorienter les matières premières vers des marchés à réglementation plus souple. Par ailleurs, des certifications telles que l'ISCC PLUS sont devenues indispensables pour accéder aux segments de marché premium.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dépendance à la capacité de production de pâte kraft de résineux | -0.9% | Mondial, concentré en Amérique du Nord, dans les pays nordiques et en Russie | Long terme (≥ 4 ans) |

| Réglementations forestières plus strictes sur l'exploitation forestière | -0.5% | UE (EUDR), Amérique du Nord (FSC/SFI), émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence des acides gras d'huiles végétales à moindre coût | -0.7% | Mondial, plus aiguë en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépendance à la capacité de production de pâte kraft de résineux

La production mondiale de pâte kraft de résineux limite la disponibilité des acides gras de tall oil (TOFA). Depuis 2020, un glissement des médias numériques et de l'emballage vers les fibres de feuillus a entraîné la fermeture de plusieurs usines en Amérique du Nord. Parallèlement, à mesure que les expansions du diesel renouvelable visent une part plus importante du tall oil brut, la concurrence s'intensifie entre les producteurs chimiques et les clients du secteur des carburants. Le marché des acides gras de tall oil est confronté à un défi persistant d'approvisionnement en matières premières, notamment en l'absence de nouvelles usines de résineux émergentes en Amérique du Sud ou en Asie du Sud-Est.

Réglementations forestières plus strictes sur l'exploitation forestière

Le règlement européen sur la déforestation impose une preuve de géolocalisation attestant que tous les intrants à base de bois sont exempts de déforestation, augmentant les coûts de conformité pour les producteurs d'acides gras de tall oil. Les usines nord-américaines se conforment aux normes FSC et SFI, mais des restrictions étatiques disparates réduisent la disponibilité régionale du bois. Les contrôles d'importation chinois de 2024 sur le bois russe sous sanctions ont augmenté les coûts de fret pour les acheteurs asiatiques d'acides gras de tall oil. Les producteurs disposant d'une infrastructure de certification établie bénéficient d'un avantage en termes de coûts, renforçant les barrières à l'entrée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'acide oléique domine, l'acide linolénique accélère

L'acide oléique a représenté 42,74 % du volume en 2025, la plus grande part du marché des acides gras de tall oil, tandis que l'acide linolénique devrait enregistrer le CAGR le plus rapide à 5,92 % jusqu'en 2031. Le profil C18:1 de l'acide oléique sous-tend les fluides de travail des métaux, les tensioactifs et les résines alkydes. Ses esters avec le glycérol et les polyols renforcent les émulsifiants dans les formulations de soins personnels et agrochimiques, maintenant la demande stable même en cas de fluctuations des matières premières. L'acide linolénique, riche en triple insaturation, permet une réticulation oxydative rapide, ce qui le rend précieux dans les revêtements haute performance et les polyamides adhésifs. L'allègement des véhicules automobiles et la production de pales d'éoliennes nécessitent de tels adhésifs pour la résistance à la fatigue, ce qui explique la dynamique du segment.

La croissance de l'acide linolénique reflète également le mouvement des raffineurs vers des spécialités à haute marge. Les investissements dans le stockage sous atmosphère d'azote et les packages d'antioxydants atténuent sa sensibilité à l'oxydation, soutenant des chaînes d'approvisionnement plus longues. Les acides palmitique et autres acides saturés répondent aux besoins des savons, du caoutchouc et des parfums, mais manquent de réactivité pour capter une demande dynamique. La diversification de SunPine dans l'α-pinène et l'accent mis par Kraton sur l'optimisation des rendements illustrent comment les acteurs du marché des acides gras de tall oil améliorent leurs gammes de produits pour compenser la volatilité des prix des produits de base.

Par application : les résines alkydes en tête, les acides dimères en forte progression

Les résines alkydes ont représenté 38,35 % de la taille du marché des acides gras de tall oil en 2025, soutenues par une consommation à grande échelle dans les peintures architecturales. La demande reste soutenue car les alkydes atteignent brillant et fluidité à un coût compétitif, et les scores de teneur en matières biosourcées aident les marques de peinture à obtenir des crédits pour la construction écologique. Les acides dimères, cependant, devraient se développer à un CAGR de 6,54 %, portés par les produits chimiques pour champs pétroliers et les adhésifs structuraux automobiles. Les fournisseurs de fluides de fracturation s'appuient sur des polyamides d'acides dimères biodégradables pour satisfaire aux seuils de divulgation et de toxicité dans le bassin Permien, tandis que les constructeurs automobiles préfèrent les colles thermofusibles à base d'acides dimères pour assembler les boîtiers de batteries multi-matériaux.

Les esters d'acides gras servent les marchés du biodiesel et des plastifiants, mais font face à une forte concurrence des esters d'huiles végétales moins chers. Des débouchés d'application plus modestes tels que les additifs de lubrification et les inhibiteurs de corrosion restent stables, fournissant un volume de base pour les raffineurs de second rang. L'installation d'une colonne par Kraton en Floride, exclusivement destinée à un rendement plus élevé en acides dimères, souligne la priorité stratégique accordée à ce sous-segment en forte croissance.

Par secteur d'utilisation final : peintures et revêtements en tête, biocarburants en croissance la plus rapide

Les biocarburants, englobant le diesel renouvelable et le carburant d'aviation durable, promettent le CAGR le plus fort à 7,38 % jusqu'en 2031 à mesure que les incitations RED III s'élargissent.

Les fabricants de savons et détergents substituent des acides gras végétaux moins coûteux lorsque les prix du tall oil brut augmentent, réduisant leur utilisation d'acides gras de tall oil. Les producteurs automobiles augmentent la demande d'acides gras de tall oil pour les fluides de travail des métaux à base d'esters et les adhésifs structuraux, mais la croissance dépend des cycles mondiaux de production de véhicules. Les fluides de travail des métaux et le pétrole et gaz restent des canaux stables ; les réducteurs de friction à base d'acides dimères sont standard dans la fracturation hydraulique des schistes, soutenant un niveau de consommation de base régulier.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 35,38 % du volume 2025, portée par les usines de pâte kraft du sud-est des États-Unis qui approvisionnent des raffineries intégrées. Les obligations en matière de diesel renouvelable ont intensifié les enchères sur le tall oil brut, faisant substantiellement monter les prix entre 2022 et 2023. La cession par Ingevity de sa raffinerie de North Charleston a supprimé des capacités intégrées, tandis que la modernisation de la colonne de Kraton vise à reconquérir des parts régionales. Le Canada exporte du tall oil brut vers les raffineurs américains, et la demande mexicaine se concentre principalement dans les détergents.

L'Asie-Pacifique devrait afficher un CAGR de 7,51 % jusqu'en 2031, soutenue par la feuille de route chinoise sur les biomatériaux et le boom de la construction en Inde, qui multiplie la demande en revêtements. Les restrictions russo-chinoises sur le bois ont augmenté les coûts pour les acheteurs chinois d'acides gras de tall oil, réorientant les achats vers les usines nordiques et américaines. Le Japon et la Corée du Sud stabilisent la demande régionale grâce aux lubrifiants automobiles, tandis que l'Indonésie et le Vietnam ajoutent des capacités kraft, principalement en feuillus toutefois.

L'Europe bénéficie des complexes kraft intégrés de Suède et de Finlande qui alimentent en tall oil brut à la fois les usines chimiques et les installations de biocarburants. Le double comptage RED III soutient les carnets de commandes des raffineries même après la baisse de revenus de SunPine, tandis que le projet Leuna d'UPM souligne l'intensité capitalistique de l'intégration en amont. Le plafond de mélange de tall oil brut en France et l'abandon progressif du double comptage en Allemagne introduisent un arbitrage transfrontalier, incitant les acteurs du marché des acides gras de tall oil à acheminer les cargaisons vers des juridictions plus favorables.

Paysage concurrentiel

Le marché des acides gras de tall oil est modérément consolidé. Les groupes verticalement intégrés contrôlent d'importants flux captifs de tall oil brut, stabilisant leurs coûts d'approvisionnement. Les réalignements stratégiques se concentrent sur trois leviers : la cession d'usines non essentielles, la suppression des goulots d'étranglement dans les colonnes existantes et l'obtention de certifications ISCC ou FSC. La différenciation technologique repose sur la distillation avancée, l'hydrogénation et la traçabilité par bilan massique. Les acteurs européens de plus petite taille s'appuient sur une logistique agile et des grades spécialisés, mais leur absence de tall oil brut captif les expose aux fluctuations des prix au comptant. Les coûts de certification pèsent également sur les indépendants, faisant pencher les parts en faveur des usines intégrées. L'intensité concurrentielle est encore accentuée par les raffineurs de diesel renouvelable qui peuvent payer des primes sur le tall oil brut que peu d'acteurs chimiques peuvent égaler. Ceux qui ne peuvent pas s'aligner sur les offres risquent des marges négatives à moins de vendre des spécialités premium comme les acides dimères ou les terpènes de parfumerie. Les acteurs qui associent des accords avec des usines en amont à un co-développement avec les clients en aval ont les meilleures chances de défendre leurs positions sur le marché des acides gras de tall oil au cours des cinq prochaines années.

Leaders du secteur des acides gras de tall oil

Kraton Corporation

Ingevity

Forchem Oyj

Harima Chemicals Group, Inc.

Eastman Chemical Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Kraton Corporation a annoncé une augmentation générale des prix de 10 % ou plus pour tous les produits d'acides gras de tall oil (TOFA) dans la région EMEA, avec effet au 1er janvier 2026. Cet ajustement a impacté des applications telles que les adhésifs, les revêtements et les mastics.

- Mai 2025 : Kraton Corporation a annoncé un réalignement stratégique, quittant son site de fabrication de Dover, Ohio, et abandonnant ses lignes de dimères et de polyamides pour se concentrer sur l'approvisionnement en acides gras de tall oil.

Portée du rapport mondial sur le marché des acides gras de tall oil

L'acide gras de tall oil (TOFA) est également appelé tallol ou résine liquide ; il est obtenu à partir de pins et de conifères. C'est un composé chimique liquide visqueux jaune-noir à l'odeur caractéristique. L'acide gras de tall oil est un sous-produit de l'industrie de la pâte à papier, appartenant à la famille de produits de l'acide oléique. Le nom « tall » est dérivé d'un mot suédois désignant le pin.

Le marché des acides gras de tall oil est segmenté par type de produit, application, secteur d'utilisation final et géographie. Par type de produit, le marché est segmenté en acide oléique, acide linoléique, acide linolénique, acide palmitique et autres types de produits (par exemple, acide stéarique). Par application, le marché est segmenté en résines alkydes, acides dimères, esters d'acides gras et autres applications (par exemple, additifs lubrifiants). Par secteur d'utilisation final, le marché est segmenté en savons et détergents, peintures et revêtements, automobile, fluides de travail des métaux, pétrole et gaz, et autres secteurs d'utilisation final (par exemple, adhésifs et mastics). Le rapport couvre également la taille du marché et les prévisions pour le marché des acides gras de tall oil dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Acide oléique |

| Acide linoléique |

| Acide linolénique |

| Acide palmitique |

| Autres types de produits (acide stéarique, etc.) |

| Résines alkydes |

| Acides dimères |

| Esters d'acides gras |

| Autres applications (additifs lubrifiants, etc.) |

| Savons et détergents |

| Peintures et revêtements |

| Automobile |

| Fluides de travail des métaux |

| Pétrole et gaz |

| Autres secteurs d'utilisation final (adhésifs et mastics, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Acide oléique | |

| Acide linoléique | ||

| Acide linolénique | ||

| Acide palmitique | ||

| Autres types de produits (acide stéarique, etc.) | ||

| Par application | Résines alkydes | |

| Acides dimères | ||

| Esters d'acides gras | ||

| Autres applications (additifs lubrifiants, etc.) | ||

| Par secteur d'utilisation final | Savons et détergents | |

| Peintures et revêtements | ||

| Automobile | ||

| Fluides de travail des métaux | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation final (adhésifs et mastics, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le volume projeté pour le marché des acides gras de tall oil en 2031 ?

Il est prévu d'atteindre 6,36 millions de tonnes d'ici 2031, avec une expansion à un CAGR de 4,71 % à partir de 5,05 millions de tonnes en 2026.

Quel type de produit domine actuellement la demande d'acides gras de tall oil ?

L'acide oléique est en tête avec 42,74 % du volume mondial 2025.

Pourquoi les acides gras de tall oil gagnent-ils du terrain dans les lubrifiants biosourcés ?

Les esters d'acides gras de tall oil offrent une lubrification supérieure et une biodégradation rapide, aidant les équipementiers à atteindre leurs objectifs d'écolabellisation et de durabilité.

Comment les obligations en matière de biocarburants influenceront-elles la dynamique d'approvisionnement en acides gras de tall oil ?

Les usines de diesel renouvelable surenchérissent sur les utilisateurs chimiques pour le tall oil brut, resserrant la disponibilité des matières premières et augmentant la volatilité des prix.

Quelle région devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en passe d'atteindre un CAGR de 7,51 %, portée par la politique chinoise sur les biomatériaux et le boom des revêtements en Inde.

Dernière mise à jour de la page le: