Taille et part du marché nord-américain des protéines végétales texturées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

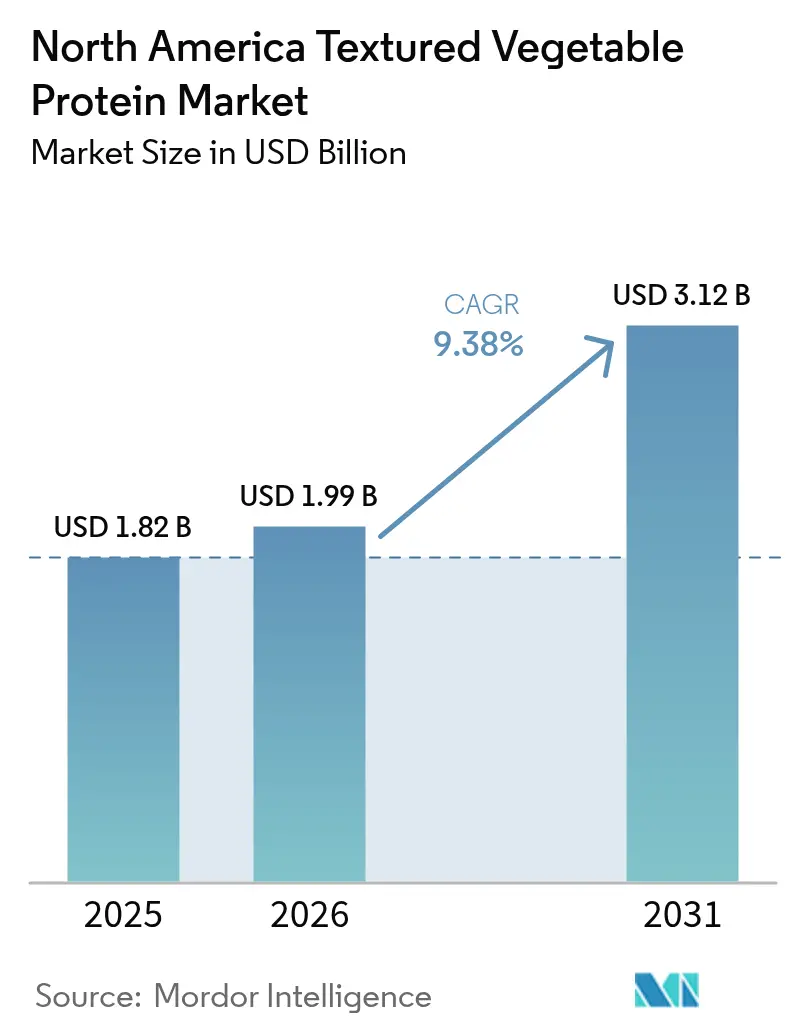

| Taille du marché de l'année de base (2025) | 1.82 Milliards de dollars |

| Taille du Marché (2026) | 1.99 Milliards de dollars |

| Taille du Marché (2031) | 3.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des protéines végétales texturées par Mordor Intelligence

La taille du marché nord-américain des protéines végétales texturées devrait croître de 1,82 milliard USD en 2025 à 1,99 milliard USD en 2026, et devrait atteindre 3,12 milliards USD d'ici 2031, à un CAGR de 9,38 % sur la période 2026-2031. Cette croissance est portée par les préférences des consommateurs soucieux de leur santé, les avancées technologiques en matière d'extrusion et l'amélioration des réglementations en matière d'étiquetage, qui permettent des comparaisons directes entre les protéines végétales et les protéines animales. Les consommateurs optent de plus en plus pour des substituts de viande afin de réduire leur consommation de cholestérol et de graisses. Les protéines végétales texturées (PVT), généralement dérivées du soja, du blé ou des pois, offrent une teneur élevée en protéines et faible en graisses, ce qui en fait un choix populaire parmi les flexitariens, les végétariens et les véganes. Aux États-Unis et au Canada, les initiatives gouvernementales favorisent considérablement les innovations en matière d'aliments à base de plantes, soutiennent les producteurs de légumineuses et investissent dans la recherche et le développement. Ces événements et financements soutenus par les pouvoirs publics renforcent la notoriété du marché et favorisent son expansion. Avec l'augmentation des récoltes de légumineuses au Canada et la production record de soja aux États-Unis, la disponibilité des matières premières reste assurée. Les transformateurs alimentaires intègrent les PVT dans des produits grand public pour répondre aux exigences des étiquettes claires, tandis que les opérateurs de restauration les adoptent avec des reformulations minimales. Les préoccupations environnementales liées à l'élevage animal, les considérations éthiques relatives au bien-être animal et la demande d'approvisionnement durable sont des facteurs clés de l'adoption des protéines végétales. Les consommateurs et les entreprises considèrent les PVT comme un moyen de réduire les empreintes carbone et l'utilisation des ressources, tout en soutenant des pratiques alimentaires éthiques. Dans le secteur B2B, les acheteurs privilégient les performances fonctionnelles à la fidélité à la marque, ce qui permet aux fournisseurs compétitifs en termes de coûts de se développer rapidement. Le paysage concurrentiel est centré sur les avancées technologiques, les entreprises s'efforçant de reproduire des textures similaires à celles de la viande.

Principaux enseignements du rapport

- Par type de produit, le soja a maintenu une part de marché de 52,62 % sur le marché des protéines végétales texturées en 2025, tandis que les pois ont enregistré la plus forte croissance avec un CAGR de 10,41 % jusqu'en 2031.

- Par forme, les flocons ont représenté la part la plus importante avec 42,15 % en 2025 ; les morceaux devraient s'étendre à un CAGR de 10,22 % jusqu'en 2031.

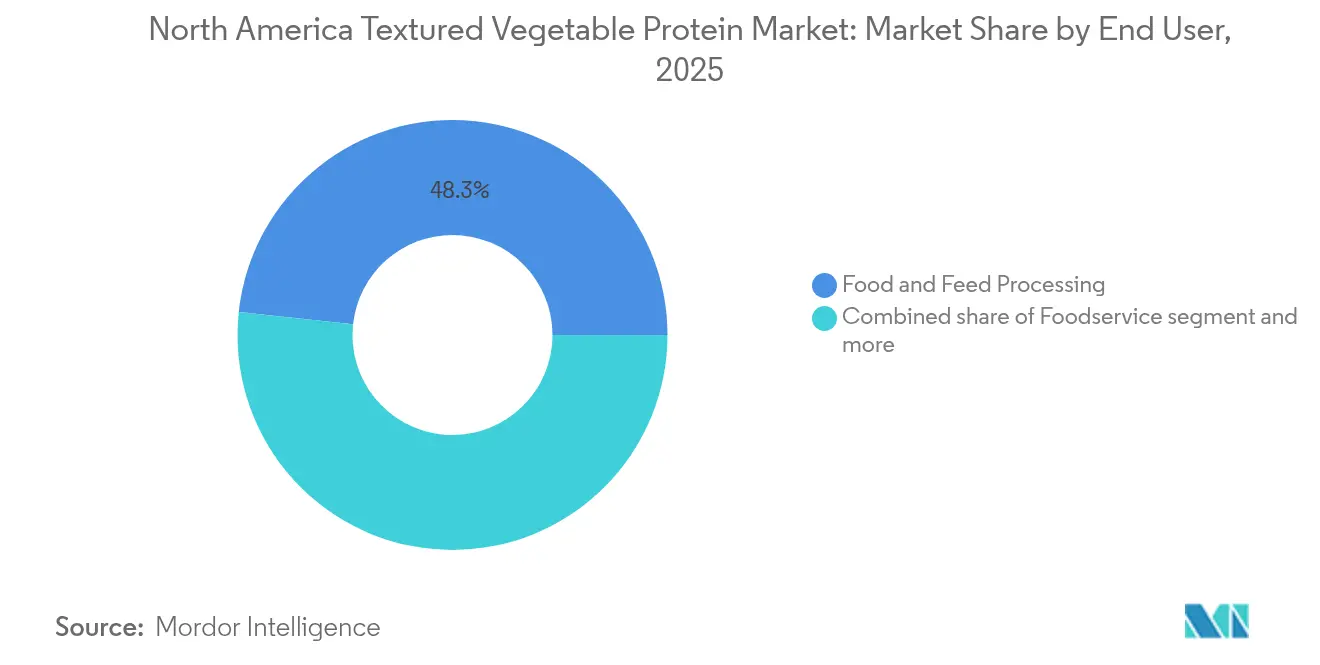

- Par utilisateur final, la transformation alimentaire et fourragère a contrôlé 48,30 % de la taille du marché des protéines végétales texturées en 2025 et progresse à un CAGR de 11,05 %.

- Par zone géographique, les États-Unis ont détenu une part de revenus de 79,85 % en 2025 ; le Canada devrait enregistrer le CAGR le plus élevé, soit 11,72 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des protéines végétales texturées

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'analogues de viande à base de plantes | +2.8% | Amérique du Nord, avec la croissance la plus forte sur les marchés urbains des États-Unis | Moyen terme (2-4 ans) |

| Régimes riches en protéines axés sur la santé et le bien-être | +2.1% | États-Unis et Canada, en expansion vers les centres urbains du Mexique | Long terme (≥ 4 ans) |

| Avancées dans les technologies de transformation alimentaire | +1.9% | Centres de fabrication aux États-Unis, installations de transformation dans les Prairies canadiennes | Court terme (≤ 2 ans) |

| Expansion des populations véganes et végétariennes | +1.6% | Régions côtières des États-Unis, zones métropolitaines canadiennes | Long terme (≥ 4 ans) |

| Sensibilisation croissante au bien-être animal | +1.2% | États-Unis et Canada, pénétration limitée au Mexique | Moyen terme (2-4 ans) |

| Compétitivité des coûts par rapport aux isolats et aux concentrés | +0.8% | À l'échelle de l'Amérique du Nord, notamment dans la transformation du Midwest américain | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'analogues de viande à base de plantes

Alors que la consommation d'analogues de viande à base de plantes continue de croître, l'obtention d'une texture authentique est devenue un facteur déterminant du succès commercial. Cette évolution a entraîné une hausse sans précédent de la demande de formulations sophistiquées de protéines végétales texturées capables de reproduire l'expérience sensorielle de la viande conventionnelle. La clarification de 2025 de la FDA (Food and Drug Administration) concernant l'étiquetage des protéines végétales a joué un rôle transformateur en supprimant les obstacles réglementaires, permettant aux fabricants d'effectuer des comparaisons nutritionnelles directes avec les produits carnés traditionnels. En Amérique du Nord, l'acceptation des protéines végétales par les consommateurs a considérablement augmenté, en particulier lorsque ces produits atteignent la texture souhaitée. Cependant, les défis liés au goût et à la texture en bouche demeurent les principaux obstacles à une adoption généralisée. Selon les données du Good Food Institute (Institut pour l'alimentation positive), 53 % des Américains ont déclaré avoir essayé des substituts de viande à base de plantes au moins une fois en 2024, contre 40 % en 2023[1]Source : Good Food Institute, « Instantané consommateur : les substituts de viande à base de plantes aux États-Unis », gfi.org. Ce changement de comportement des consommateurs a créé un avantage concurrentiel pour les entreprises capables de produire des structures fibreuses similaires à la viande grâce à des technologies d'extrusion avancées. Par exemple, le lancement par Beyond Meat de la Beyond Sun Sausage en juillet 2024 illustre comment les innovations en matière de texture peuvent justifier des prix premium dans le segment des produits à base de plantes. Cette tendance souligne l'importance croissante des fournisseurs de protéines végétales texturées qui excellent dans la reproduction des attributs sensoriels de la viande, les positionnant ainsi pour obtenir des marges bénéficiaires plus élevées dans un marché en pleine évolution.

Régimes riches en protéines axés sur la santé et le bien-être

La consommation de protéines est passée d'une préoccupation principalement réservée aux amateurs de sport pour devenir une priorité courante pour les consommateurs nord-américains à la recherche d'une nutrition fonctionnelle. Cet accent croissant sur l'apport en protéines a considérablement augmenté la demande structurelle de protéines végétales texturées, un ingrédient hautement adaptable qui améliore la valeur nutritionnelle des snacks, des plats préparés et des produits de boulangerie sans en altérer les profils gustatifs. En février 2024, Santé Canada a approuvé l'isolat de protéines de canola en tant que nouvel ingrédient alimentaire, marquant une étape réglementaire cruciale vers l'adoption de la diversification des protéines. Cette approbation devrait élargir la gamme de matières premières disponibles pour la production de protéines végétales texturées, favorisant ainsi l'innovation sur le marché. De plus, la tendance croissante à la « collation protéinée » (protein snackification), où les consommateurs recherchent des options de collations pratiques et riches en protéines, a créé de nouvelles opportunités pour les protéines végétales texturées dans des produits tels que les alternatives au jerky, les barres protéinées et les applications prêtes à consommer. Ces applications sont particulièrement avantageuses dans les cas où les sources de protéines traditionnelles posent des défis de formulation. La capacité des protéines végétales texturées à relever ces défis tout en répondant aux exigences des étiquettes claires et en maintenant une densité protéique élevée en fait un ingrédient de plus en plus précieux pour les fabricants alimentaires qui reformulent leurs produits pour s'aligner sur l'évolution des préférences des consommateurs.

Avancées dans les technologies de transformation alimentaire

Les récentes avancées en matière de technologie d'extrusion ont considérablement amélioré la proposition de valeur des protéines végétales texturées (PVT). Ces innovations permettent désormais aux fabricants de développer des structures fibreuses qui reproduisent fidèlement la texture et l'apparence du tissu musculaire animal. En utilisant l'extrusion bi-vis avec des profils de température précisément optimisés, les producteurs peuvent atteindre un niveau de texturation des protéines qui imite la viande conventionnelle aussi bien sur le plan visuel qu'en termes de sensation en bouche. De plus, l'intégration de techniques d'extrusion à haute humidité a révolutionné le processus de production en permettant aux PVT d'atteindre des niveaux d'humidité comparables à ceux de la viande fraîche. Cela élimine l'étape de réhydratation auparavant nécessaire, qui constituait une limitation pour les applications en restauration. Un exemple notable de ces avancées est le lancement prévu en 2025 par Roquette de ses protéines végétales texturées biologiques NUTRALYS, dérivées de pois et de fèves. Ce produit illustre comment les innovations de traitement peuvent améliorer la fonctionnalité des ingrédients tout en respectant les exigences des étiquettes claires. Ces développements technologiques ont considérablement réduit l'écart de performance entre les PVT et les protéines animales, permettant aux fabricants alimentaires de réaliser des économies significatives sans compromettre la qualité des produits ni la satisfaction des consommateurs.

Expansion des populations véganes et végétariennes

La conscience sanitaire, les préoccupations environnementales et le bien-être animal poussent un nombre croissant de Nord-Américains à réduire ou éliminer les produits animaux de leur alimentation. Bien que seul un faible pourcentage de la population se définisse strictement comme végane ou végétarien, un groupe beaucoup plus large adopte des habitudes alimentaires « orientées vers les plantes ». Cette évolution a entraîné une augmentation notable de la demande de protéines végétales. Selon la World Animal Foundation (Fondation mondiale pour les animaux), 5 % de la population américaine se déclarait végétarienne en 2023[2]Source : World Animal Foundation, « Les pays comptant le plus de végétariens dans le monde », worldanimalfoundation.org. Cette tendance s'étend au-delà des données démographiques végétariennes traditionnelles pour inclure les omnivores soucieux de leur santé qui réduisent intentionnellement leur consommation de protéines animales sans les éliminer complètement. Parmi ces groupes, le segment des flexitariens se distingue par sa volonté de payer des prix premium pour des produits à base de plantes qui reproduisent des expériences sensorielles authentiques, telles que le goût et la texture. Cela crée une opportunité substantielle pour les fabricants de protéines végétales texturées de différencier leurs offres et de capter de la valeur sur le marché. En outre, comme les préférences alimentaires ont tendance à rester constantes une fois établies, ce changement démographique devrait stimuler une croissance soutenue de la demande, non affectée par les fluctuations économiques.

Analyse de l'impact des facteurs limitatifs*

| Facteur limitatif | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Acceptation du goût et de la texture | -1.4% | À l'échelle de l'Amérique du Nord, plus prononcée sur les marchés ruraux | Moyen terme (2-4 ans) |

| Perception des allergènes au soja et au blé | -1.1% | Marchés urbains des États-Unis et du Canada, impact limité au Mexique | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en légumineuses liée au climat | -0.9% | Provinces des Prairies canadiennes, Grandes Plaines du Nord des États-Unis | Court terme (≤ 2 ans) |

| Incertitude des consommateurs sur la qualité nutritionnelle | -0.7% | À l'échelle de l'Amérique du Nord, concentrée dans les tranches d'âge plus élevées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Acceptation du goût et de la texture

Malgré des avancées technologiques significatives, l'acceptation des protéines végétales texturées (PVT) par les consommateurs continue de faire face à des défis, le goût et la texture constituant les obstacles les plus importants. Ces problèmes sont particulièrement prononcés dans les applications de restauration, où les consommateurs peuvent comparer directement les PVT aux options de protéines conventionnelles. Cette comparaison directe conduit souvent à des taux de rejet plus élevés en restauration que dans les commerces de détail, où le positionnement stratégique du produit peut influencer les attentes des consommateurs. Bien que les innovations de traitement aient amélioré l'authenticité des textures des PVT, reproduire la sensation complexe en bouche et les caractéristiques structurelles du tissu musculaire animal reste un défi technique. C'est particulièrement vrai pour les applications à muscle entier, qui nécessitent la reproduction de structures fibreuses pour obtenir une expérience sensorielle similaire. En conséquence, le marché des PVT s'est segmenté. Elles fonctionnent bien dans les applications où les saveurs peuvent être masquées, comme les substituts de viande hachée assaisonnée, mais peinent dans les applications où la protéine elle-même est censée offrir l'expérience sensorielle primaire, incluant le goût et la texture.

Perception des allergènes au soja et au blé

Les préoccupations relatives aux allergènes vont au-delà du risque immédiat de réactions allergiques et influencent des comportements plus larges des consommateurs, façonnés par les anxiétés sanitaires et les tendances alimentaires en évolution. Cet écart entre perception et réalité limite considérablement l'adoption des protéines végétales texturées à base de soja. Même dans les cas où la teneur en soja est minimale ou où les protéines allergènes ont été efficacement éliminées par le traitement, l'hésitation des consommateurs persiste. De même, les protéines végétales texturées à base de blé font face à des défis croissants en raison de la popularité grandissante des régimes sans gluten. Initialement destinés aux personnes atteintes de la maladie cœliaque, ces régimes ont gagné en popularité parmi les adeptes de modes de vie qui associent l'éviction du gluten à une meilleure santé. De plus, les exigences réglementaires en matière d'étiquetage des allergènes aggravent ces problèmes. Les avertissements allergènes bien visibles sur les emballages des produits peuvent dissuader les consommateurs, qu'ils aient ou non des sensibilités réelles. En conséquence, les fabricants sont contraints de reformuler leurs produits en utilisant des sources de protéines alternatives. Cependant, cela entraîne souvent des compromis en matière d'efficacité des coûts et de performances fonctionnelles, posant d'autres défis pour le secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les protéines à base de pois défient la dominance du soja

Les protéines végétales texturées (PVT) à base de soja ont représenté une part de marché significative de 52,62 % en 2025. Connues pour fournir un profil protéique complet, les PVT à base de soja reproduisent fidèlement les avantages nutritionnels de la viande animale. Cependant, les alternatives à base de pois gagnent rapidement du terrain, avec un CAGR impressionnant de 10,41 % jusqu'en 2031. Cette croissance met en évidence un changement clair des préférences des consommateurs vers des options protéinées sans allergènes. Les produits à base de pois sont de plus en plus populaires en raison de leur profil d'acides aminés supérieur et de leur classification en tant qu'allergènes non majeurs. Les données de la Commission canadienne des grains indiquent que la production de pois en 2024 a atteint 3,0 millions de tonnes, soit une hausse de 14,9 % par rapport à 2023. Cette augmentation garantit un approvisionnement suffisant en matières premières pour la production de protéines végétales texturées. Alors que les formulations à base de blé font face aux défis posés par la demande croissante de produits sans gluten, d'autres légumineuses telles que les fèves, les lentilles et les pois chiches gagnent en reconnaissance en tant que grains anciens dotés de solides attributs de durabilité.

Les avancées technologiques dans le domaine de la transformation ont permis aux fabricants d'améliorer l'extraction et la texturation des protéines à partir de diverses sources de légumineuses. Ces innovations réduisent l'écart de performance entre les formulations à base de soja et les formulations à base de protéines alternatives. Le lancement prévu en 2025 par Roquette de protéines végétales texturées biologiques à base de pois et de fèves illustre la manière dont les fabricants peuvent utiliser plusieurs sources de protéines pour développer des portefeuilles de produits différenciés ciblant des segments de marché spécifiques. Le cadre réglementaire soutient également cette diversification. L'approbation par Santé Canada de nouveaux ingrédients protéiques ouvre la voie à des formulations innovantes pouvant atteindre des prix premium dans des applications spécialisées.

Par forme : les morceaux gagnent du terrain grâce aux applications d'analogues de viande

Les flocons ont détenu une part de marché de 42,15 % en 2025, capitalisant sur leur polyvalence dans la transformation alimentaire et leurs solides partenariats avec les principaux fabricants alimentaires. Parallèlement, les morceaux connaissent une croissance rapide, avec un CAGR projeté de 10,22 % jusqu'en 2031. Leur croissance est portée par leur avantage dans les applications d'analogues de viande, où leur taille de particule plus grande reproduit les textures authentiques de manière plus efficace. Cet avantage est particulièrement significatif pour les opérateurs de restauration qui recherchent des ingrédients à base de plantes pouvant directement remplacer la viande coupée en dés ou hachée sans nécessiter de modifications de recette. Bien que les granulés et les lanières servent des applications de niche dans les snacks et les produits prêts à consommer, leur croissance est limitée par une infrastructure de traitement insuffisante et des coûts de production plus élevés.

La transition du secteur vers les morceaux met en évidence un passage de la substitution d'ingrédients à l'innovation produit. Les fabricants de protéines végétales texturées collaborent avec les entreprises alimentaires pour développer des solutions adaptées à des applications spécifiques. Les avancées en technologie d'extrusion ont permis la production de morceaux avec une distribution de taille homogène et de meilleures propriétés de réhydratation, résolvant ainsi les problèmes de qualité antérieurs qui freinaient l'adoption en restauration. Les perspectives 2024 de Financement agricole Canada indiquent des investissements continus dans les capacités de transformation des légumineuses, ce qui suggère que la diversification des formes s'accélérera à mesure que les fabricants amélioreront leur flexibilité opérationnelle pour servir plusieurs segments de marché.

Par utilisateur final : la transformation alimentaire stimule l'expansion du marché

Les applications de transformation alimentaire et fourragère ont représenté 48,30 % du marché en 2025, avec une accélération attendue à un CAGR de 11,05 % jusqu'en 2031. Cela met en évidence le rôle essentiel de ce segment dans la stimulation de l'adoption des protéines végétales texturées. La prééminence du segment est principalement due aux pratiques d'approvisionnement B2B qui privilégient la rentabilité et les performances fonctionnelles à la fidélité à la marque. Cette approche permet aux protéines végétales texturées de se démarquer principalement sur la valeur économique. Au sein de la transformation alimentaire, les plats préparés et les snacks sont devenus le sous-segment à la croissance la plus rapide. Cette croissance est portée par les tendances de la fortification en protéines et les reformulations à étiquette claire favorisant les ingrédients à base de plantes. Alors que les applications de boulangerie et confiserie font face à des défis pour atteindre les profils de texture et de saveur souhaités, les récentes avancées en matière de traitement suggèrent des opportunités de croissance potentielles, notamment pour les produits de boulangerie enrichis en protéines.

Les circuits de vente au détail, bien que détenant une part de marché plus faible, connaissent une croissance régulière. Cette augmentation est attribuée à la sensibilisation croissante des consommateurs et à la disponibilité élargie des produits dans les grandes surfaces alimentaires. À l'inverse, l'adoption en restauration fait face à des obstacles, notamment la complexité de la préparation et les besoins en formation du personnel. Cependant, les processus de réhydratation simplifiés et les formats prêts à l'emploi pourraient accélérer l'adoption dans les restaurants à service rapide. Dans l'alimentation animale et aquacole, il existe un potentiel significatif de croissance des volumes. Les fabricants d'aliments pour animaux recherchent de plus en plus des sources de protéines rentables pour réduire leur dépendance aux importations telles que la farine de poisson et la farine de soja.

Analyse géographique

Les États-Unis détiennent une part de marché dominante de 79,85 % en 2025, s'appuyant sur leur solide infrastructure de transformation alimentaire et l'acceptation croissante des alternatives à base de plantes par les consommateurs. Ce leadership est principalement attribué à la concentration des grands fabricants alimentaires dans le Midwest et le Sud-Est, où la proximité de la production de soja procure des avantages en termes de coûts pour la fabrication de protéines végétales texturées. Le Canada, en revanche, connaît une croissance rapide, avec un CAGR de 11,72 % projeté jusqu'en 2031. En tant que plaque tournante de la production de légumineuses en Amérique du Nord, le Canada bénéficie d'un cadre réglementaire qui favorise l'innovation en matière de protéines végétales. La production croissante de légumineuses du pays garantit un approvisionnement adéquat en matières premières, soutenant à la fois la transformation domestique et les opportunités d'exportation. En outre, les droits antidumping de 2024 de l'Agence des services frontaliers du Canada sur les importations chinoises de protéines de pois ont renforcé les transformateurs nationaux, ce qui pourrait entraîner de nouveaux investissements dans les capacités de protéines végétales texturées du Canada.

Le Mexique représente une opportunité de croissance significative, sa population urbaine adoptant de plus en plus les régimes alimentaires à base de plantes. Cependant, le développement du marché fait face à des défis en raison de l'infrastructure de transformation limitée et des exigences réglementaires complexes. L'alignement des normes COFEPRIS sur les réglementations nord-américaines en matière de sécurité alimentaire a allégé les barrières commerciales, permettant aux fabricants américains et canadiens d'étendre leur présence sur les marchés mexicains de manière plus efficace. En outre, les importations à grande échelle de légumineuses par le Mexique en provenance du Canada établissent des connexions de chaîne d'approvisionnement qui pourraient soutenir la production nationale de protéines végétales texturées. Cela est particulièrement pertinent à mesure que les entreprises alimentaires mexicaines cherchent à réduire les coûts des ingrédients tout en répondant à la demande croissante de protéines. Les accords commerciaux régionaux renforcent encore cette dynamique en facilitant les flux transfrontaliers d'ingrédients, permettant aux fabricants d'optimiser les lieux de production en fonction de la disponibilité des matières premières et de la proximité du marché plutôt que des contraintes réglementaires.

Les marchés du reste de l'Amérique du Nord, y compris les pays d'Amérique centrale, en sont encore aux premières étapes de développement mais montrent un potentiel de croissance. Le développement économique dans ces régions devrait stimuler une consommation de protéines plus élevée, tandis que l'urbanisation alimentera la demande de produits alimentaires pratiques. Cependant, l'accent mis sur les cultures traditionnelles dans l'agriculture limite la disponibilité des matières premières nationales pour la fabrication de protéines végétales texturées, entraînant une dépendance aux importations qui pourrait freiner la croissance du marché jusqu'à l'amélioration des infrastructures de transformation. Sur une note positive, les tendances démographiques indiquent une base de consommateurs urbains jeunes et soucieux de leur santé. À mesure que les revenus disponibles augmentent et que le commerce de détail alimentaire se modernise, ces facteurs suggèrent un environnement de marché plus favorable dans les années à venir.

Paysage concurrentiel

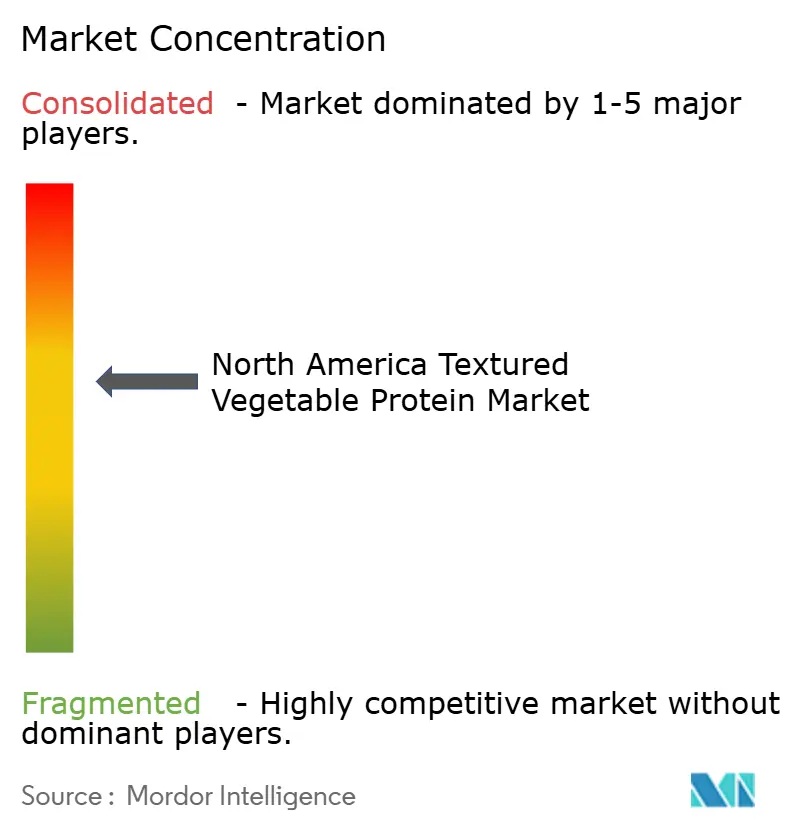

En Amérique du Nord, le marché des protéines végétales texturées est modérément fragmenté. Les transformateurs agricoles établis s'appuient sur l'intégration verticale, tandis que les entreprises spécialisées dans les produits à base de plantes se concentrent sur l'innovation pour se différencier. Le marché ne dispose pas d'un acteur dominant, ce qui crée des opportunités aussi bien pour des stratégies de leadership par les coûts que de positionnement de niche. Des entreprises telles qu'Archer Daniels Midland et Cargill utilisent leurs vastes réseaux de transformation des céréales pour obtenir des avantages en termes de coûts des matières premières. Pendant ce temps, Beyond Meat et Ingredion mettent l'accent sur des technologies de traitement exclusives pour améliorer la texture et la saveur. À mesure que les fabricants alimentaires font évoluer leurs stratégies d'approvisionnement d'une logique de prix vers une optimisation de la valeur totale, les entreprises qui apportent des améliorations mesurables en termes de goût, de texture et de densité nutritionnelle acquièrent un avantage concurrentiel.

Les principaux acteurs du marché comprennent Cargill Inc., Archer Daniels Midland Company, Bunge Limited, Ingredion Inc. et Roquette Freres. Les entreprises leaders sur le marché des protéines végétales texturées s'engagent dans une innovation produit continue pour répondre à l'évolution des préférences des consommateurs et des besoins alimentaires. Ces entreprises investissent massivement dans la recherche et le développement pour améliorer la texture, le goût et les profils nutritionnels des produits, tout en élargissant leurs portefeuilles de protéines végétales. Les collaborations avec des startups de technologie alimentaire deviennent de plus en plus courantes, accélérant l'innovation et la pénétration du marché. Les entreprises font preuve d'agilité opérationnelle en investissant dans des installations de fabrication avancées et en optimisant les chaînes d'approvisionnement pour garantir une qualité et une disponibilité constantes des produits. Les réseaux de distribution s'étendent à la fois par les circuits de vente au détail traditionnels et par les plateformes numériques émergentes, tandis que les entreprises renforcent également leur présence dans le secteur de la restauration. L'accent mis par le secteur sur l'approvisionnement durable et les formulations à étiquette claire reflète sa réponse à la sensibilisation croissante des consommateurs aux préoccupations environnementales et sanitaires.

Les avancées technologiques constituent désormais un facteur de différenciation concurrentiel clé. Les entreprises investissent dans l'extrusion à haute humidité et les techniques d'isolation des protéines pour positionner leurs produits comme des offres premium. L'annonce faite en février 2024 par Louis Dreyfus Company de capacités de production de protéines de pois en Amérique du Nord met en évidence les investissements continus dans les infrastructures de traitement, ce qui pourrait remodeler le paysage concurrentiel. L'activité en matière de brevets dans les méthodes de texturation des protéines a augmenté, les entreprises cherchant une protection de la propriété intellectuelle pour des techniques de traitement innovantes qui offrent des avantages concurrentiels dans des applications spécifiques. Des opportunités existent dans des domaines de niche tels que les aliments pour animaux de compagnie, les aliments pour l'aquaculture et les adaptations à la cuisine ethnique, où les acteurs établis ont une présence limitée et où les préférences des consommateurs sont encore en évolution. La récente clarification réglementaire de la FDA sur l'étiquetage des protéines végétales a réduit les barrières à l'entrée pour les nouveaux participants et a permis aux acteurs existants d'élargir leur portée sur le marché grâce à un meilleur positionnement des produits.

Leaders du secteur nord-américain des protéines végétales texturées

Cargill Inc.

Archer Daniels Midland Company

Bunge Limited

Ingredion Inc.

Roquette Freres SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Roquette a élargi son portefeuille NUTRALYS avec l'introduction de deux nouvelles solutions de protéines texturées : NUTRALYS T WHEAT 600L, une protéine de blé texturée, et NUTRALYS T PEA 700XC, une protéine de pois.

- Avril 2025 : ACI Group a lancé une nouvelle gamme de protéines à base de plantes. ACI Group a élargi son portefeuille de protéines à base de plantes pour inclure des protéines de pois, de soja et de blé, ainsi qu'un mélange unique de concentrés de protéines végétales. Ces protéines sont conçues pour répondre à des exigences spécifiques telles que le goût, la texture, la teneur en protéines, la durée de conservation et l'apparence du produit.

- Juillet 2024 : Ingredion a dévoilé VITESSENCE® Pea 100 HD : une nouvelle protéine de pois garantissant que les barres pressées à froid restent moelleuses tout au long de leur durée de conservation, améliorant la texture et le goût pour une expérience de grignotage optimale.

- Mai 2023 : Bunge Limited a formé une alliance stratégique avec Nutrien Ag Solutions, la division de vente au détail de Nutrien Ltd., pour soutenir les agriculteurs américains dans la mise en œuvre de pratiques agricoles durables afin d'augmenter la production de produits à faible teneur en carbone.

Périmètre du rapport sur le marché nord-américain des protéines végétales texturées

Le circuit hors établissement et le circuit en établissement sont couverts en tant que segments par canal de distribution. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| À base de soja |

| À base de blé |

| À base de pois |

| Autres légumineuses (fèves, lentilles, pois chiches) |

| Flocons |

| Morceaux |

| Autres |

| Commerce de détail | |

| Restauration | |

| Transformation alimentaire et fourragère | Analogues de viande |

| Plats préparés et snacks | |

| Boulangerie et confiserie | |

| Alimentation animale et aquacole |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | À base de soja | |

| À base de blé | ||

| À base de pois | ||

| Autres légumineuses (fèves, lentilles, pois chiches) | ||

| Par forme | Flocons | |

| Morceaux | ||

| Autres | ||

| Utilisateur final | Commerce de détail | |

| Restauration | ||

| Transformation alimentaire et fourragère | Analogues de viande | |

| Plats préparés et snacks | ||

| Boulangerie et confiserie | ||

| Alimentation animale et aquacole | ||

| Par zone géographique | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Substituts de viande - Il s'agit d'un produit alimentaire fabriqué à partir d'ingrédients végétariens ou véganes, consommé en remplacement de la viande. Les substituts de viande reproduisent généralement les qualités de types spécifiques de viande, telles que la sensation en bouche, la saveur, l'apparence ou les caractéristiques chimiques.

- Tempeh - Il s'agit d'un aliment asiatique riche en protéines préparé par fermentation de graines de soja avec un Rhizopus.

- Protéines végétales texturées - Les produits alimentaires fabriqués à partir de sources de protéines consommables telles que le soja, les pois, le blé, le chanvre, etc., sont connus sous le nom de protéines végétales texturées. Chaque unité résiste à l'hydratation lors de la cuisson et des autres processus utilisés pour préparer les aliments à la consommation car elle possède une intégrité structurelle et une texture distincte.

- Tofu - Le tofu est un produit alimentaire mou préparé en traitant le lait de soja avec des coagulants.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système japonais de classification pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la notation numérique est liée au persillage du bœuf, à la couleur et à la luminosité de la chair, à sa texture et à sa couleur, à son brillant et à la qualité de la graisse. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | Il s'agit d'un autre nom pour un abattoir et désigne le local utilisé pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (MHPA) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par des mortalités élevées, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le mise en charge des bassins de grossissement. |

| Peste porcine africaine (PPA) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | Il s'agit de l'une des plus petites espèces de thon que l'on trouve dans les six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf provenant d'une race spécifique de bovins indigène d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Lard | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | Il s'agit de bœuf provenant d'une race de vaches à robe noire sans cornes. |

| Bologne | Il s'agit d'une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il désigne un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail |

| Poitrine de bœuf | Il s'agit d'une coupe de viande provenant de la poitrine ou du bas de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair | Il désigne tout poulet (Gallus domesticus) élevé et engraissé spécifiquement pour la production de viande. |

| Boisseau | Il s'agit d'une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg. |

| Carcasse | Il désigne le corps paré d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Aiguillette de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de paleron | Il désigne une coupe de bœuf faisant partie du paleron, une grande section de viande provenant de l'épaule d'un bœuf. |

| Corned-beef | Il désigne de la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, il s'agit d'une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg. |

| Pilon | Il désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA (Département américain de l'agriculture) |

| Brebis | Il s'agit d'une brebis adulte. |

| FDA | Administration américaine des denrées alimentaires et des médicaments |

| Filet mignon | Il s'agit d'une coupe de viande prélevée sur la partie la plus fine du filet. |

| Steak de flanc | Il s'agit d'une coupe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'un bœuf. |

| Restauration | Il désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Cela inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fourrage | Il désigne les aliments pour animaux. |

| Jarret avant | Il s'agit de la partie supérieure du membre antérieur des bovins. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse fumée très assaisonnée, populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité des aliments |

| FSSAI | Autorité de sécurité et de normalisation alimentaires de l'Inde |

| Gésier | Il désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé estomac mécanique d'un oiseau. |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit de bœuf provenant de bovins ayant été nourris avec un régime alimentaire complété de soja, de maïs et d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf provenant de bovins ayant été nourris uniquement avec de l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Jerky | Il s'agit de viande maigre parée découpée en lanières et séchée (déshydratée) pour éviter la détérioration. |

| Bœuf de Kobé | Il s'agit de bœuf wagyu spécifiquement issu de la race Kuroge Washu de bovins au Japon. Pour être classifié comme bœuf de Kobé, le bovin doit être né, élevé et abattu dans la préfecture de Hyōgo, dans la ville de Kobé au Japon. |

| Saucisse de foie | Il s'agit d'un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Il désigne les flancs entre les côtes inférieures et le bassin, ainsi que la partie inférieure du dos d'un bœuf. |

| Mortadelle | Il s'agit d'une grande saucisse italienne ou charcuterie fabriquée à partir de porc finement haché ou moulu et cuit à la chaleur, qui incorpore au moins 15 % de petits cubes de gras de porc. |

| Pastrami | Il désigne du bœuf hautement assaisonné et fumé, généralement servi en fines tranches. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes | Il désigne une coupe de quartier avant prélevée sur le ventre d'un bœuf, juste en dessous de la coupe des côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | Il s'agit d'une maladie survenant chez les porcs provoquant un échec de la reproduction en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Coupes primaires | Il désigne les principales sections de la carcasse. |

| Quorn | Il s'agit d'un substitut de viande préparé à l'aide de mycoprotéines comme ingrédient, dans lequel la culture fongique est séchée et mélangée à de l'albumine d'œuf ou à de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous différentes formes. |

| Prêt à cuire (PAC) | Il désigne des produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer (PAC) | Il désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage de type rétorte | Il s'agit d'un procédé d'emballage aseptique des aliments dans lequel les aliments sont introduits dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond | Il désigne un steak de bœuf provenant de la partie arrière de la cuisse du bœuf. |

| Steak de rumsteck | Il désigne une coupe de bœuf dérivée de la division entre la cuisse et l'échine. |

| Salami | Il s'agit d'une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | Il s'agit d'un type de matière grasse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elles sont généralement considérées comme mauvaises pour la santé. |

| Saucisse | Il s'agit d'un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou en saumure, et qui est généralement farcie dans un boyau. |

| Coquille Saint-Jacques | Il s'agit d'un crustacé comestible qui est un mollusque à coquille nervurée en deux parties. |

| Seitan | Il s'agit d'un substitut de viande végétal à base de gluten de blé. |

| Borne de commande en libre-service | Il désigne un système de point de vente (PDV) en libre-service par lequel les clients passent et règlent leurs propres commandes à des bornes, permettant un service entièrement sans contact et sans friction. |

| Aloyau | Il s'agit d'une coupe de bœuf provenant des parties inférieure et latérale du dos d'un bœuf. |

| Surimi | Il s'agit d'une pâte fabriquée à partir de poisson désossé. |

| Filet | Il désigne une coupe de bœuf comprenant l'ensemble du muscle du filet d'un bœuf. |

| Crevette tigrée | Il désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Acides gras trans | Également appelés acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| Crevette Vannamei | Il désigne des crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf Wagyu | Il s'agit de bœuf provenant de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande très persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits animaux. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.