Taille et parts du secteur des REIT en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

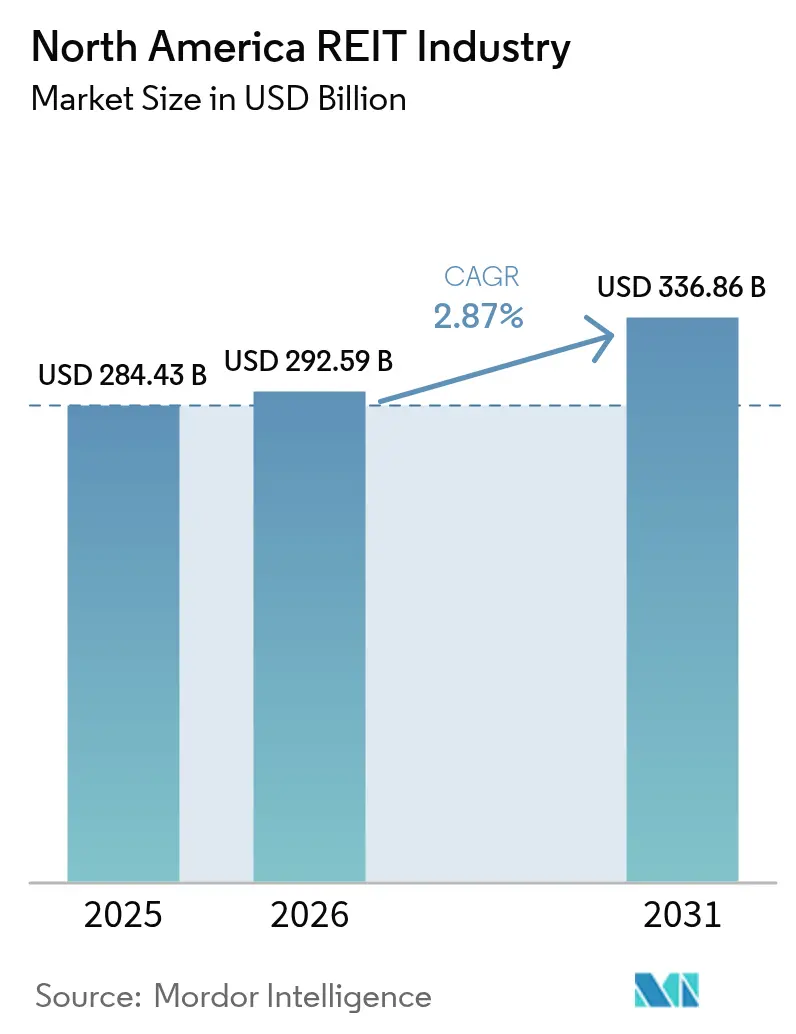

| Taille du marché de l'année de base (2025) | 284.43 Milliards de dollars |

| Taille du Marché (2026) | 292.59 Milliards de dollars |

| Taille du Marché (2031) | 336.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.87% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du secteur des REIT en Amérique du Nord par Mordor Intelligence

La taille du marché du secteur des REIT en Amérique du Nord en 2026 est estimée à 292,59 milliards USD, en croissance par rapport à la valeur de 2025 de 284,43 milliards USD, avec des projections pour 2031 indiquant 336,86 milliards USD, progressant à un TCAC de 2,87 % sur la période 2026-2031.

La croissance soutenue reflète la maturité du secteur, des perspectives favorables en matière de politique monétaire et une exposition équilibrée à l'immobilier industriel, résidentiel et lié aux technologies. Les REIT industriels demeurent la plus grande allocation, les plateformes résidentielles enregistrent l'expansion la plus rapide, et les opérateurs de centres de données bénéficient d'une demande persistante en infrastructure numérique. Les pipelines de levée de fonds ont rouvert leurs portes alors que les investisseurs anticipent des taux directeurs plus bas, même si les risques de refinancement liés aux titres adossés à des créances hypothécaires commerciales (CMBS) restent élevés. Les gestionnaires de portefeuille réagissent en faisant pivoter les capitaux en dehors des actifs de bureaux en difficulté vers la logistique du dernier kilomètre, les locations de maisons individuelles et les centres de données hyperscale, tandis que les structures de REIT hybrides gagnent en attention pour leur flexibilité dans le déploiement de capitaux propres et de capitaux d'emprunt.

Points clés du rapport

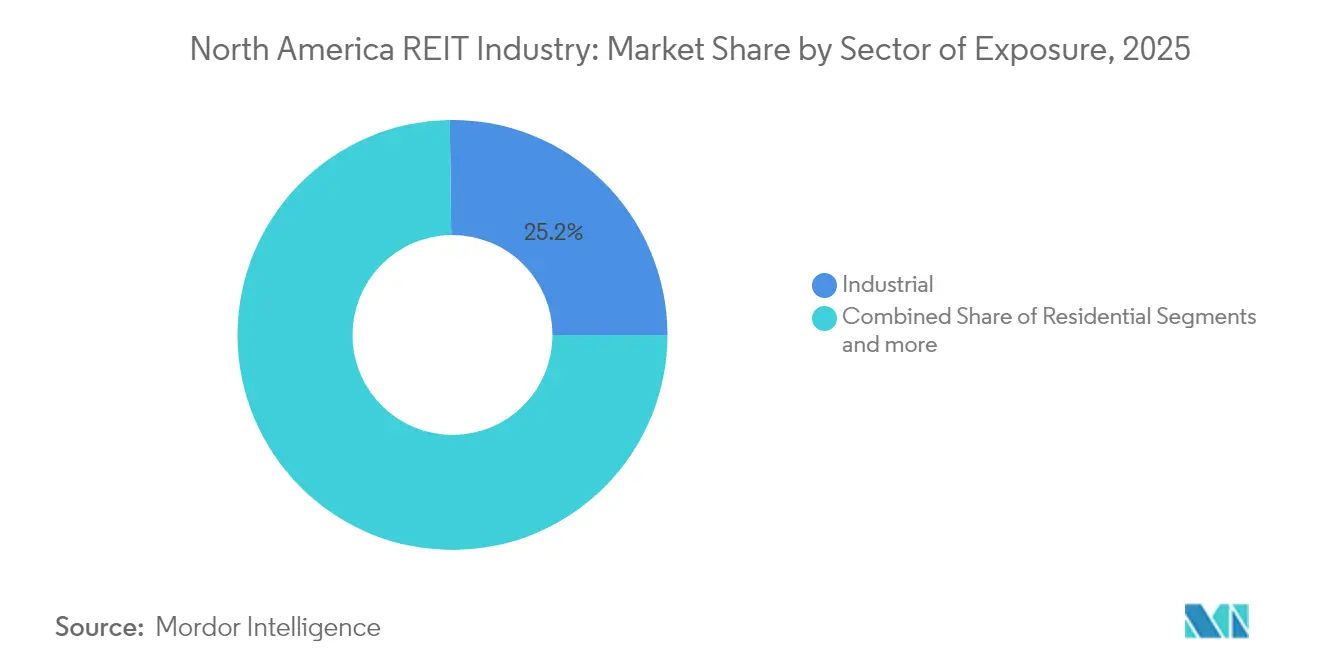

- Par secteur d'exposition, les REIT industriels ont dominé avec 25,20 % des parts de marché des REIT en Amérique du Nord en 2025, tandis que les REIT résidentiels devraient progresser à un TCAC de 5,05 % jusqu'en 2031.

- Par structure de REIT, les véhicules de capital détenaient 86,20 % de la capitalisation boursière totale du marché des REIT en Amérique du Nord en 2025 ; les structures hybrides enregistrent le TCAC projeté le plus élevé à 3,62 % jusqu'en 2031.

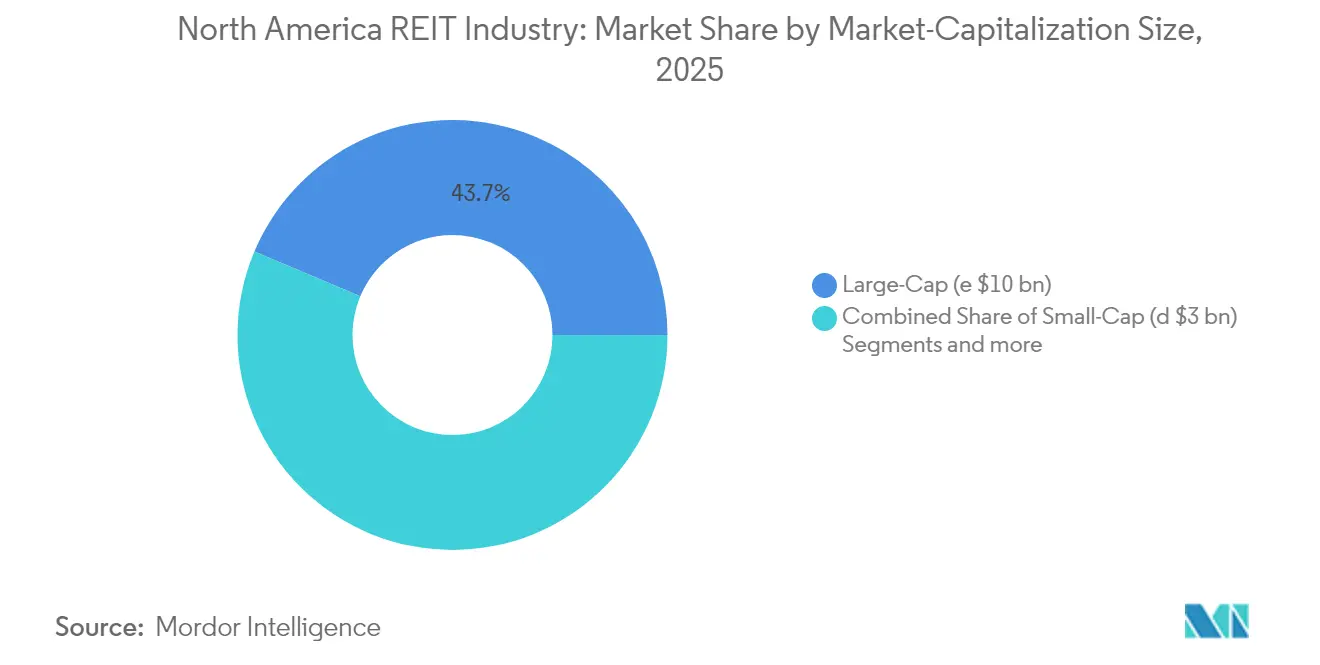

- Par taille de capitalisation boursière, les plateformes à grande capitalisation représentaient 43,65 % de la taille du marché des REIT en Amérique du Nord en 2025, mais les opérateurs à petite capitalisation affichent une perspective de TCAC de 4,45 % jusqu'en 2031.

- Par pays, les entités des États-Unis contrôlaient 90,15 % du marché des REIT en Amérique du Nord en 2025, tandis que le Mexique progresse à un TCAC de 5,62 % grâce à la demande industrielle portée par la délocalisation de proximité.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du secteur des REIT en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les anticipations de baisses de taux de la Fed revitalisent les pipelines de levée de fonds | +0.8% | Amérique du Nord | Court terme (≤ 2 ans) |

| Hausse de la demande d'actifs logistiques du dernier kilomètre | +0.6% | Marchés centraux américains, centres urbains canadiens | Moyen terme (2-4 ans) |

| Absorption des centres de données hyperscale portée par l'IA | +0.5% | Virginie du Nord, Texas, Californie | Long terme (≥ 4 ans) |

| Croissance résiliente des loyers dans les portefeuilles de locations de maisons individuelles | +0.4% | Ceinture solaire américaine, marchés canadiens sélectionnés | Moyen terme (2-4 ans) |

| Rotation des capitaux institutionnels du bureau vers les secteurs alternatifs | +0.3% | Amérique du Nord | Moyen terme (2-4 ans) |

| Tokenisation d'unités fractionnelles de REIT sur les plateformes d'échange blockchain | +0.2% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les anticipations de baisses de taux de la Fed revitalisent les pipelines de levée de fonds

Les prévisions d'assouplissement de la politique monétaire réduisent les coûts d'emprunt, améliorant les marges de revenu net d'exploitation pour les plateformes à effet de levier. Les volumes d'émission d'actions ont augmenté de manière notable fin 2024, débloquant des capitaux pour le développement et les acquisitions. Le mur d'échéances des CMBS de 150,9 milliards USD prévu pour 2025 présente un risque pour les pairs fortement endettés, mais offre aux REIT bien capitalisés des opportunités d'achat à prix réduit [1]CBRE Investment Management, "Perspectives immobilières en Amérique du Nord 2025," cbre.com. Les émetteurs disposant de bilans solides peuvent refinancer ou acquérir opportunément des actifs avant que la révision plus large des prix du marché ne s'enclenche. Le contexte politique agit donc à la fois comme catalyseur et comme filtre, récompensant les allocateurs de capitaux disciplinés.

Hausse de la demande d'actifs logistiques du dernier kilomètre

En 2024, le commerce électronique a été responsable de plus de la moitié de la croissance des ventes au détail aux États-Unis, entraînant des changements significatifs dans les stratégies d'exécution des commandes. Les entreprises accordent la priorité aux installations situées à proximité de zones à forte densité de consommateurs, les entrepôts en zone urbaine atteignant des loyers supérieurs de 15 % à ceux des centres de distribution traditionnels. Malgré les excédents de capacité résiduels issus des expansions de l'ère pandémique, les initiatives de reconstitution des stocks et les programmes de résilience des chaînes d'approvisionnement alimentent une demande supplémentaire. Les recherches de Prologis projettent un besoin de 250 à 350 millions de pieds carrés supplémentaires d'espace logistique d'ici 2030 pour répondre à ces besoins en constante évolution [2]Recherches Prologis, "Commerce électronique et immobilier logistique," prologis.com . Les fonds de placement immobilier (REIT) disposant d'autorisations de zonage dans des marchés métropolitains à contraintes foncières exploitent leur positionnement stratégique pour maintenir leur pouvoir de fixation des prix. Ces portefeuilles bénéficient également de taux d'occupation constamment élevés, reflétant la demande croissante pour des installations logistiques bien situées.

Absorption des centres de données hyperscale portée par l'IA

La demande croissante de salles de serveurs à haute densité, portée par les charges de travail liées à l'intelligence artificielle, augmente considérablement les besoins en énergie et exerce une pression immense sur les réseaux électriques régionaux. Les principaux marchés de centres de données, dont la Virginie du Nord, Dallas et la Silicon Valley, subissent des retards prolongés, avec des listes d'attente de plusieurs années pour les interconnexions aux réseaux d'utilité publique devenant un problème généralisé. Les opérateurs disposant de contrats d'énergie hérités et de terrains stratégiquement situés capitalisent sur leurs positions avantageuses en pré-louant des capacités à des tarifs premium, renforçant ainsi leur position sur le marché. Les investissements en coentreprise, tels que le programme hyperscale de 15 milliards USD d'Equinix, permettent une expansion rapide pour répondre à la demande croissante en infrastructure de centres de données [3]Equinix, "Equinix et ses partenaires s'engagent à hauteur de 15 milliards USD pour le programme hyperscale," equinix.com . Cependant, les contraintes de réseau ne créent pas seulement des défis opérationnels, mais soulèvent également des barrières à l'entrée substantielles pour les nouveaux acteurs. Ces limitations consolident davantage l'avantage concurrentiel des opérateurs établis sur le marché.

Rotation des capitaux institutionnels du bureau vers les secteurs alternatifs

En 2024, le taux national de vacance des bureaux a atteint 1,9 %, incitant les allocateurs de capitaux à se concentrer sur les centres de données, les laboratoires de sciences de la vie et les installations de self-stockage. Les classes d'actifs hors bureau représentent désormais 60 % de la capitalisation boursière totale des fonds de placement immobilier (REIT) publics [4]Nareit, "Mise à jour des marchés de capitaux 2025," nareit.org . La disparité de valorisation entre les secteurs s'est accentuée, les REIT des secteurs alternatifs se négociant à ou au-dessus de leur valeur nette d'inventaire, tandis que les REIT axés sur les bureaux continuent de se négocier avec des décotes significatives. Les fonds de pension canadiens, qui ont historiquement été parmi les plus grands investisseurs sur le marché immobilier américain, font évoluer leurs stratégies d'investissement. Ces fonds accordent une priorité croissante aux propriétés de santé et de logistique plutôt qu'aux immeubles de bureaux traditionnels. Cette tendance souligne une réallocation plus large des capitaux au sein du marché immobilier, reflétant l'évolution des préférences des investisseurs et des dynamiques de marché.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mur de refinancement élevé face à l'appétit décroissant pour les CMBS | -0.7% | Amérique du Nord | Court terme (≤ 2 ans) |

| Pression du télétravail sur l'occupation des bureaux en centre-ville des affaires | -0.5% | Grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Contrôle législatif des escalades de loyers des REIT résidentiels | -0.3% | Niveaux fédéral et étatiques américains | Moyen terme (2-4 ans) |

| Les goulets d'étranglement de capacité des réseaux retardent le développement des centres de données | -0.2% | Virginie du Nord, Texas, Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mur de refinancement élevé face à l'appétit décroissant pour les CMBS

Les investisseurs en titres adossés à des créances hypothécaires commerciales (CMBS) exigent des spreads de crédit plus larges, ce qui réduit les produits de prêt et augmente les coûts de refinancement pour les prêts arrivant à maturité. Environ 4 700 milliards USD de dette immobilière commerciale devraient nécessiter un refinancement d'ici 2028, accentuant le risque de détresse financière pour les propriétés de bureaux et de commerce de détail fortement endettées. Les fonds de placement immobilier (REIT) bénéficiant d'une notation de qualité investissement et d'échéances de dette échelonnées sont mieux positionnés pour gérer ces défis. Cependant, les REIT qui dépendent fortement d'une dette à taux variable sont susceptibles de subir une pression financière significative. Ces entités pourraient avoir besoin d'émettre des actions dilutives ou de vendre des actifs pour honorer leurs obligations. La vague de refinancement souligne le fossé croissant entre les REIT financièrement stables et ceux dont les bilans sont plus fragiles.

Pression du télétravail sur l'occupation des bureaux en centre-ville des affaires

Les vacances structurelles dans les tours des centres-villes historiques augmentent à mesure que les dispositifs de travail hybride permanent continuent d'influencer le comportement des locataires. Les entreprises recherchent de plus en plus des espaces économes en énergie et riches en commodités, laissant les immeubles de classe B et C peiner à rester compétitifs. Ce changement entraîne des durées de bail plus courtes et des concessions plus importantes, ce qui pèse négativement sur le revenu net d'exploitation. Bien que les loyers de référence montrent des signes de stabilisation, les propriétaires d'actifs font toujours face à des défis financiers. Les coûts élevés de repositionnement ou de conversion des immeubles à des fins résidentielles retardent davantage les efforts de redressement. Ces tendances soulignent la nécessité d'investissements stratégiques pour s'aligner sur l'évolution des demandes du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'exposition : le leadership industriel oriente les allocations

Les installations industrielles ont capturé 25,20 % des parts de marché des REIT en Amérique du Nord en 2025. Le segment bénéficie de la réingénierie résiliente des chaînes d'approvisionnement, de l'exécution du commerce électronique et de la relocalisation qui stimulent l'absorption des entrepôts dans les pôles proches des ports et les pôles intérieurs. Les taux de vacance dans les corridors logistiques de premier rang sont restés inférieurs à 4 % depuis 2023, soutenant la surperformance de la croissance des loyers. Le recyclage du capital se concentre sur l'acquisition d'actifs du dernier kilomètre en zone urbaine, même à des rendements comprimés, reflétant la confiance dans la durabilité à long terme de la demande. Les niches des centres de données, de la santé et du self-stockage continuent d'attirer des capitaux supplémentaires, mais l'industriel reste l'allocation centrale pour les portefeuilles diversifiés.

Les REIT résidentiels affichent la croissance la plus rapide avec un TCAC de 5,05 % jusqu'en 2031, portés par les contraintes d'accessibilité au logement, la hausse de la formation de ménages dans la Ceinture solaire et le vieillissement démographique renforçant le logement pour personnes âgées. La taille du marché des REIT en Amérique du Nord pour les plateformes résidentielles devrait progresser plus rapidement que tout autre type d'actif immobilier à mesure que les pipelines de construction locative augmentent. Des taux d'occupation supérieurs à 95 % et des gains réguliers des loyers des mêmes propriétés soutiennent la visibilité des dividendes. La surveillance législative représente un risque à moyen terme, bien que des programmes diversifiés d'accessibilité des loyers contribuent à maintenir l'engagement communautaire. Les allocations dans le commerce de détail et les bureaux font l'objet d'une révision stratégique, les commerces de détail de première nécessité se maintenant tandis que les centres commerciaux de vêtements discrétionnaires peinent à recouvrer leur fréquentation.

Par structure de REIT : dominance des fonds de capital avec innovation hybride

Les véhicules de capital contrôlaient 86,20 % de la capitalisation en 2025, offrant aux investisseurs une propriété transparente des actifs physiques et des flux de trésorerie couverts contre l'inflation. Le statut fiscalement avantageux sous-tend des politiques de dividendes stables, attirant les fonds à long terme en quête de substituts de rendement par rapport aux titres à revenu fixe. Le marché des REIT en Amérique du Nord continue de favoriser les formats de capital pour leur alignement sur les fondamentaux de l'immobilier direct. Les REIT hybrides, combinant propriété d'actifs et prêts structurés, affichent un TCAC de 3,62 % alors que les sponsors monétisent leur expertise de souscription lors des cycles de crédit. Les REIT exclusivement hypothécaires restent minoritaires, naviguant dans la volatilité des spreads et des normes de rétention du risque plus strictes.

Les stratégies hybrides permettent aux entreprises de diversifier leurs sources de revenus, d'atténuer la volatilité des bénéfices et d'améliorer la flexibilité dans l'allocation des capitaux. Des exemples notables incluent des plateformes intégrant le développement de centres de données avec des investissements en capital privilégié ou combinant des pipelines d'acquisition de baux nets avec un soutien en prêts mezzanine. Ces approches contribuent à combler les écarts de valorisation historiques entre les stratégies hybrides et les investissements en capital traditionnels à mesure que la sensibilisation des investisseurs s'améliore. Le rétrécissement de ces décotes de valorisation reflète une compréhension croissante des avantages offerts par les modèles hybrides. Cependant, pour obtenir une inclusion plus large dans les principaux indices, les entreprises doivent maintenir des normes élevées de transparence en matière de gouvernance. De plus, un bilan bien structuré et clair demeure un prérequis essentiel pour une telle inclusion.

Par taille de capitalisation boursière : stabilité des grandes capitalisations face au potentiel de hausse des petites capitalisations

En 2025, les entités à grande capitalisation représentaient 43,65 % de la capitalisation boursière, tirant parti de leurs avantages en termes de liquidité et de leur large inclusion dans les indices. Leur échelle opérationnelle permet des efficiences de coûts dans les achats, l'accès à des conditions d'emprunt favorables et la diversification géographique, qui soutiennent collectivement des distributions de dividendes stables. Ces entités dominent le marché des REIT en Amérique du Nord, offrant des caractéristiques d'investissement défensives qui séduisent les investisseurs institutionnels tels que les fonds de pension et les fonds souverains. Leur capacité à maintenir des performances constantes sous-tend leur attractivité pour les investisseurs averses au risque en quête de rendements fiables. Les REIT à capitalisation moyenne, en revanche, offrent un mélange de potentiel de croissance et de rendement, se concentrant souvent sur des segments spécialisés comme les espaces de bureaux médicaux ou les logements manufacturés. Cette orientation stratégique permet aux entreprises à capitalisation moyenne de répondre aux demandes de niche tout en équilibrant risque et rendement pour les investisseurs.

Les REIT à petite capitalisation devraient croître à un TCAC de 4,45 % jusqu'en 2031, portés par des gestionnaires spécialisés qui repositionnent des actifs sous-performants et explorent des marchés géographiques inexploités. Ces entités se négocient souvent à des décotes de valorisation par rapport à leur valeur nette d'inventaire, principalement en raison d'une couverture analytique limitée, ce qui crée des opportunités de réévaluation potentielle. Leur taille réduite et leurs stratégies ciblées en font des cibles d'acquisition attrayantes pour des pairs de plus grande envergure, mettant en évidence les tendances de consolidation en cours sur le marché. Cette dynamique offre aux REIT à petite capitalisation une voie supplémentaire pour la réalisation de valeur, renforçant leur attrait pour les investisseurs. La segmentation des REIT par taille offre une gamme diversifiée de profils risque-rendement, permettant aux investisseurs d'aligner leurs portefeuilles sur des objectifs stratégiques spécifiques. Dans l'ensemble, la segmentation basée sur la taille reflète les trajectoires de croissance variées et les opportunités d'investissement au sein du marché des REIT.

Analyse géographique

Les États-Unis ancrent le marché des REIT en Amérique du Nord avec une part de 90,15 % et une perspective de TCAC de 2,85 % jusqu'en 2031. La clarté réglementaire, la large demande des locataires et la solide liquidité des marchés des actions publiques continuent d'attirer les investisseurs nationaux et étrangers. Les pôles industriels de Dallas-Fort Worth, Los Angeles et Atlanta affichent de faibles taux de vacance, tandis que les actifs résidentiels multifamiliaux de la Ceinture solaire bénéficient des migrations intérieures. Les règles fiscales fédérales et les codes de gouvernance des REIT bien établis renforcent davantage la domination du pays. Pourtant, le mur d'échéances des CMBS de 150,9 milliards USD en 2025 signale une vigilance accrue en matière de refinancement pour tous les types de propriétés.

Le Mexique enregistre le TCAC le plus rapide à 5,62 % grâce au réalignement des chaînes d'approvisionnement qui oriente la fabrication vers des parcs industriels rentables et proches des États-Unis. Les véhicules FIBRA ont capitalisé sur cette tendance en élargissant leurs portefeuilles près de Monterrey et Tijuana et en pré-louant des espaces à des locataires du secteur automobile et électronique. La vigueur du peso par rapport au dollar américain améliore la croissance effective des loyers lorsqu'elle est convertie pour les investisseurs étrangers. Les dépenses d'infrastructure gouvernementales dans les autoroutes et les ports soutiennent l'expansion continue. La volatilité des devises et des cadres réglementaires distincts nécessitent néanmoins des capacités spécialisées en gestion d'actifs.

Le Canada offre une diversification grâce à l'exposition aux actifs résidentiels multifamiliaux de Toronto et Vancouver, aux bureaux liés à l'énergie de Calgary et aux parcs industriels axés sur la technologie de Montréal. Les mouvements de devises agissent historiquement comme une couverture contre les variations du dollar américain, stabilisant les rendements totaux. Le développement est limité par la rareté des terrains zonés et la longueur des procédures d'autorisation, soutenant la croissance des loyers même lors de cycles de PIB plus lents. Les taxes sur les acheteurs étrangers et les frictions liées aux coûts de transaction persistent, mais n'ont pas dissuadé les fonds de pension de maintenir d'importantes allocations nationales. Le profil régional combiné permet aux gestionnaires de portefeuille de mêler des actifs mexicains à forte croissance avec des flux de trésorerie stables américains et canadiens au sein du marché des REIT en Amérique du Nord.

Paysage concurrentiel

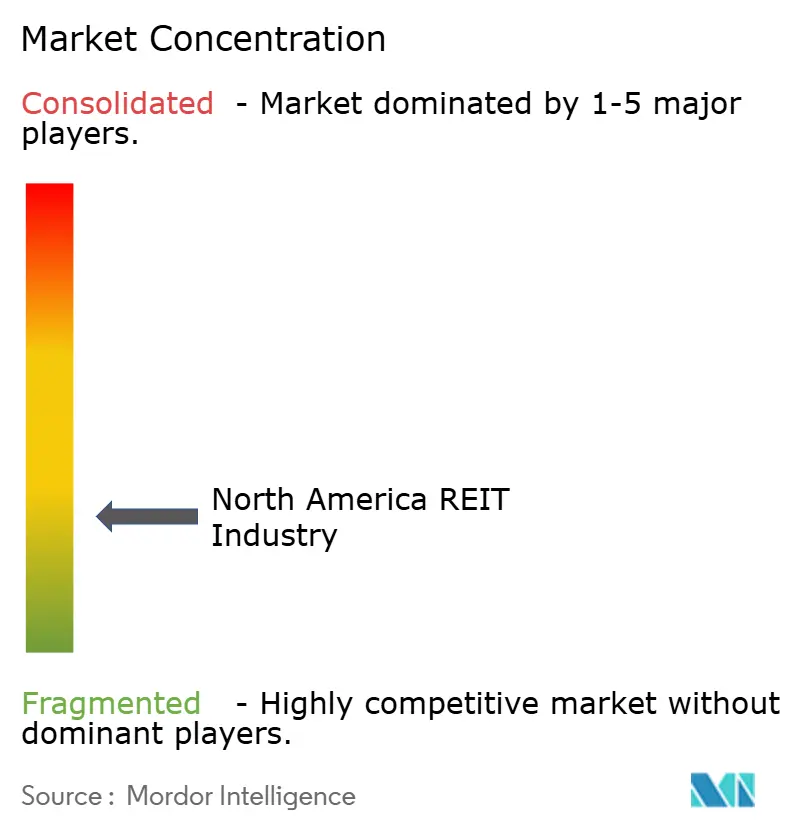

Le marché des REIT en Amérique du Nord reste modérément fragmenté, les cinq plus grandes plateformes contrôlant un tiers de la capitalisation. La diversification par type d'actif et géographie réduit la rivalité directe, mais la concurrence s'intensifie dans les niches à forte croissance comme les centres de données et les locations de maisons individuelles. Les opérateurs disposant de bilans de qualité investissement peuvent accéder à la dette non garantie à des spreads nettement plus serrés par rapport à leurs homologues à haut rendement, ce qui leur confère un avantage concurrentiel dans les acquisitions lors de périodes de tensions sur le crédit. Le déploiement technologique dans l'analyse des baux, la gestion de l'énergie et l'engagement des locataires différencie les performances, particulièrement là où les outils basés sur l'IA optimisent les décisions de portefeuille.

Les transactions stratégiques mettent en évidence les avantages d'échelle. Healthpeak Properties a fusionné avec Physicians Realty Trust pour créer un leader dans les bureaux médicaux, tandis que l'acquisition de Retail Opportunity Investments Corp par Blackstone illustre le soutien du capital-investissement au commerce de détail de première nécessité bien situé. La création par Realty Income d'un fonds core-plus privé élargit les revenus de frais et approfondit les relations institutionnelles. Les innovations en matière de levée de capitaux comprennent des obligations vertes liées aux développements certifiés LEED et des tokenisations blockchain pilotes qui élargissent l'accès des investisseurs. Le positionnement concurrentiel repose donc sur l'accès aux capitaux, l'adoption technologique et la rotation disciplinée du portefeuille au sein de l'évolution du marché des REIT en Amérique du Nord.

Leaders du marché des REIT en Amérique du Nord

Prologis Inc.

American Tower Corporation

Equinix Inc.

Crown Castle Inc.

Simon Property Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Cottonwood Communities a finalisé sa fusion avec RealSource Properties, ajoutant de l'envergure à son portefeuille de locations de maisons individuelles sur les principaux marchés de la Ceinture solaire.

- Juin 2025 : Macerich a acquis le Crabtree Valley Mall à Raleigh, en Caroline du Nord, pour 290 millions USD, renforçant son empreinte dans les métropoles à forte croissance du Sud-Est.

- Avril 2025 : Realty Income a lancé un fonds immobilier core-plus privé, offrant aux investisseurs institutionnels un accès direct à son pipeline d'acquisition de baux nets et ajoutant une nouvelle source de revenus basée sur des commissions pour les actionnaires.

- Janvier 2025 : Kimco Realty a élargi sa présence en Floride par l'acquisition de plusieurs centres de quartier ancrés par des épiceries, capitalisant sur les afflux de population vers cet État.

Portée du rapport sur le secteur des REIT en Amérique du Nord

Une compréhension du secteur des REIT en Amérique du Nord, de l'environnement réglementaire, des REIT et de leurs modèles économiques, ainsi qu'une segmentation détaillée du marché, des types de produits, des revenus et dividendes, des tendances actuelles du marché, des changements dans la dynamique du marché et des opportunités de croissance. Une analyse approfondie de la taille du marché et des prévisions pour les différents segments.

| Commerce de détail |

| Industriel |

| Bureau |

| Résidentiel |

| Diversifié |

| Autres secteurs |

| REIT de capital |

| REIT hypothécaires |

| REIT hybrides |

| Grande capitalisation (≥ 10 milliards USD) |

| Capitalisation moyenne (3 à 10 milliards USD) |

| Petite capitalisation (≤ 3 milliards USD) |

| États-Unis |

| Canada |

| Mexique |

| Par secteur d'exposition | Commerce de détail |

| Industriel | |

| Bureau | |

| Résidentiel | |

| Diversifié | |

| Autres secteurs | |

| Par structure de REIT | REIT de capital |

| REIT hypothécaires | |

| REIT hybrides | |

| Par taille de capitalisation boursière | Grande capitalisation (≥ 10 milliards USD) |

| Capitalisation moyenne (3 à 10 milliards USD) | |

| Petite capitalisation (≤ 3 milliards USD) | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des REIT en Amérique du Nord ?

Le marché est évalué à 292,59 milliards USD en 2026 et devrait atteindre 336,86 milliards USD d'ici 2031.

Quel secteur détient la plus grande part dans le marché des REIT en Amérique du Nord ?

Les actifs industriels mènent avec 25,20 % de parts de marché en 2025, reflétant la forte demande du commerce électronique et des chaînes d'approvisionnement.

Quel segment connaît la croissance la plus rapide au sein du marché des REIT en Amérique du Nord ?

Les REIT résidentiels affichent la perspective de TCAC la plus rapide à 5,05 %, portés par les défis d'accessibilité au logement et le développement de la construction locative.

Comment la politique monétaire influence-t-elle la croissance du marché des REIT en Amérique du Nord ?

Les baisses de taux anticipées de la Réserve fédérale réduisent les coûts d'emprunt, relancent l'émission d'actions et soutiennent les pipelines d'acquisition, ajoutant un estimé de 0,8 % au TCAC prévu.

Pourquoi les REIT de centres de données attirent-ils l'intérêt des investisseurs ?

Les charges de travail liées à l'IA doublent la demande en énergie, et les opérateurs disposant de contrats d'énergie sécurisés peuvent pré-louer des espaces à des tarifs premium, créant une forte visibilité des flux de trésorerie.

Quelle géographie en dehors des États-Unis affiche la croissance des REIT la plus forte ?

Le Mexique progresse à un TCAC de 5,62 % jusqu'en 2031, la délocalisation de proximité stimulant la location industrielle le long des principaux corridors manufacturiers.

Dernière mise à jour de la page le: