Taille et part du marché du béton prêt à l'emploi en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

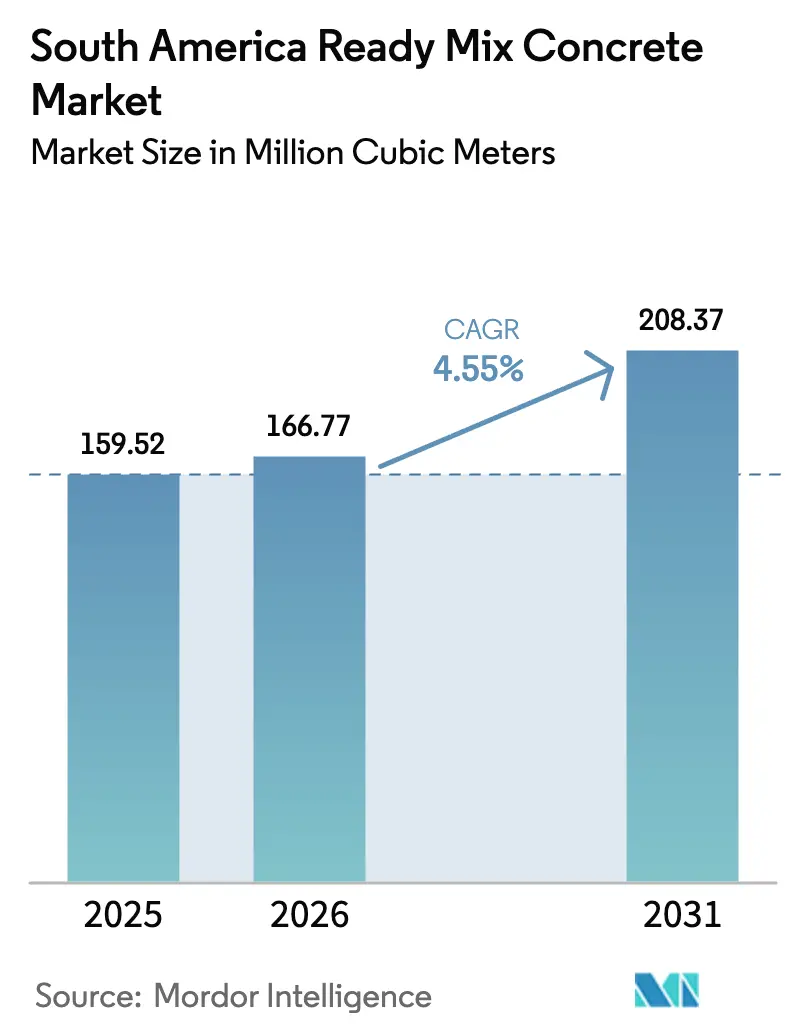

| Taille du marché de l'année de base (2025) | 159.52 Millions de mètres cubes |

| Volume du Marché (2026) | 166.77 Millions de mètres cubes |

| Volume du Marché (2031) | 208.37 Millions de mètres cubes |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du béton prêt à l'emploi en Amérique du Sud par Mordor Intelligence

La taille du marché du béton prêt à l'emploi en Amérique du Sud est estimée à 166,77 millions de mètres cubes en 2026, en progression par rapport à la valeur de 2025 de 159,52 millions de mètres cubes, avec des projections pour 2031 indiquant 208,37 millions de mètres cubes, soit une croissance à un CAGR de 4,55 % sur la période 2026-2031. Les dépenses publiques soutenues en matière de corridors de transport, de programmes de sécurité de l'eau et de renouvellement urbain intensifient la demande, tandis que les promoteurs privés accélèrent les projets de hubs logistiques et de construction modulaire qui s'appuient sur la qualité du béton de type industriel. Le nouveau Programme d'Accélération de la Croissance (PAC) du Brésil et les investissements records du Chili dans le secteur ferroviaire ancrent les engagements de volume à court terme, et la délocalisation industrielle à proximité ajoute une nouvelle visibilité des commandes pour les dalles de sol lourdes, les fondations et les réseaux de services publics. Les producteurs multinationaux développent des technologies de dosage numérique et de recyclage de l'eau pour défendre leurs marges face aux fluctuations des prix du ciment liées à l'énergie, et les fonds de capital-investissement soutiennent des start-ups de préfabrication pour raccourcir les délais et réduire les risques liés à la main-d'œuvre. Collectivement, ces tendances indiquent une trajectoire de croissance pluriannuelle pour le marché du béton prêt à l'emploi en Amérique du Sud, alors que la région comble son retard en matière d'infrastructures par rapport aux autres économies émergentes.

Principaux enseignements du rapport

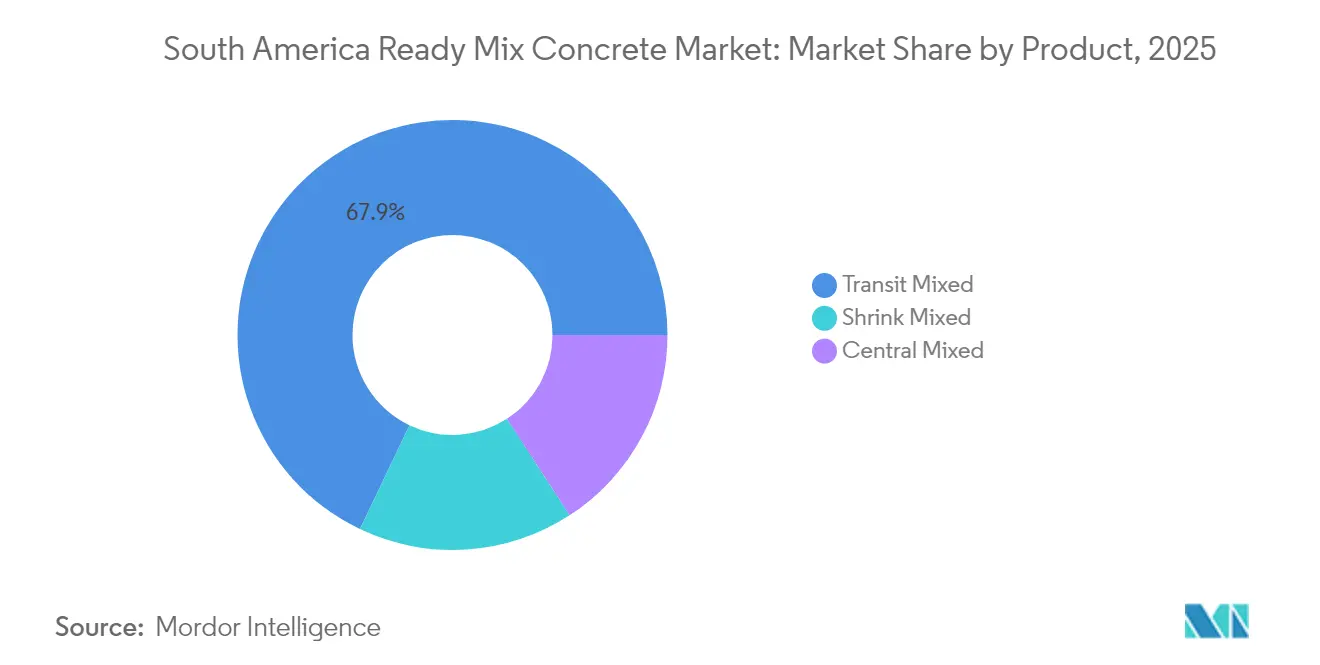

- Par produit, le béton malaxé en transit a représenté 67,92 % de la part du marché du béton prêt à l'emploi en Amérique du Sud en 2025. Le béton malaxé partiel devrait se développer à un CAGR de 4,89 % jusqu'en 2031.

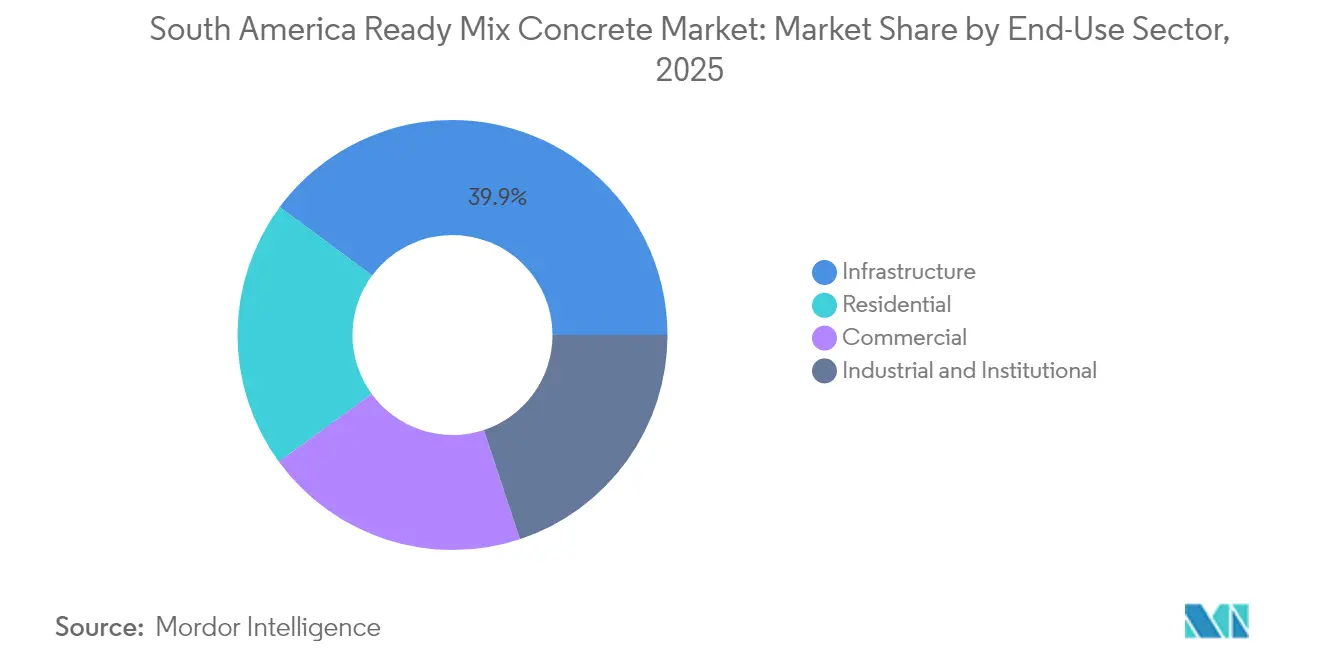

- Par secteur d'utilisation finale, les applications d'infrastructure ont représenté une part de 39,86 % de la taille du marché du béton prêt à l'emploi en Amérique du Sud en 2025. Les applications d'infrastructure progressent également à un CAGR de 5,56 % jusqu'en 2031.

- Le Brésil a représenté 47,85 % de la part du marché du béton prêt à l'emploi en Amérique du Sud en 2025 et devrait enregistrer un CAGR de 4,84 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du béton prêt à l'emploi en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Programmes de relance des infrastructures par le secteur public | +1.2% | Brésil, Colombie, Chili | Moyen terme (2 à 4 ans) |

| Rebond de la demande résidentielle lié au déficit de logements | +0.9% | Brésil, Colombie, Pérou | Long terme (≥ 4 ans) |

| Reprise de l'immobilier commercial autour de la logistique du commerce électronique | +0.7% | Brésil (São Paulo), Chili (Santiago) | Court terme (≤ 2 ans) |

| Investissements dans des parcs industriels liés à la délocalisation à proximité | +0.6% | Paraguay, Brésil, Argentine | Moyen terme (2 à 4 ans) |

| Financement par capital-investissement d'installations de préfabrication modulaire | +0.4% | Brésil, Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les programmes de relance des infrastructures du secteur public stimulent l'expansion du marché

Les gouvernements latino-américains positionnent les infrastructures à grande échelle comme le moteur central de la reprise post-pandémique. Le PAC du Brésil englobe plus de 2 000 projets couvrant les autoroutes, les ports, les métros et les actifs d'énergie renouvelable, nécessitant une dépense annuelle de près de 3,7 % du PIB jusqu'en 2030[1]OCDE, "Scaling-up Infrastructure Investment to Strengthen Sustainable Development in Brazil," oecd.org . Le Chili investit 5 milliards USD dans sa renaissance ferroviaire, notamment la ligne Santiago–Valparaíso, qui nécessite à elle seule 1,2 million de m³ de béton. La Banque Interaméricaine de Développement a réservé 40 % de ses engagements historiques aux transports, garantissant un soutien financier à long terme. Les règles strictes de passation des marchés introduites depuis 2019 exigent la réalisation d'études techniques détaillées avant le lancement des appels d'offres, ce qui réduit les annulations de soumissions et régularise la demande de béton. Pour les fournisseurs, ce pipeline offre une prévisibilité des revenus et encourage les investissements dans les flottes de camions, les centrales de production et les plateformes de dispatch numérique qui maintiennent le marché du béton prêt à l'emploi en Amérique du Sud sur une trajectoire de croissance stable.

La demande résidentielle liée au déficit de logements émerge de déséquilibres structurels

Environ 45 % des ménages sud-américains font encore face à des déficits de logement qualitatifs ou quantitatifs, entraînant un arriéré de plus de 35 millions d'unités. Le Pérou a besoin de 1,6 million de logements supplémentaires, tandis que la baisse des ventes en Colombie en 2023 est largement considérée comme une correction cyclique, ouvrant la voie à un rebond porté par les taux hypothécaires. Le programme de sécurité de l'eau du Brésil de 27,6 milliards BRL comprend l'expansion des réseaux de services de base, ce qui débloque des réserves foncières résidentielles. Les gouvernements élargissent les lignes de crédit subventionnées et ajustent les ratios prêt-valeur, permettant aux emprunteurs à revenus modestes d'accéder au marché et augmentant la consommation de base de béton. Les promoteurs se tournent également vers des systèmes modulaires à mi-hauteur qui réduisent les délais de cycle de 30 %, soutenant davantage l'adoption du béton malaxé partiel au sein du marché du béton prêt à l'emploi en Amérique du Sud.

Le commerce électronique et la logistique stimulent la reprise de l'immobilier commercial

Les livraisons d'entrepôts ont progressé en 2025, portées par les ajouts à São Paulo et Santiago. Les centres de distribution exigent des dalles de sol haute performance avec des tolérances de planéité strictes et une capacité portante pour les rayonnages automatisés — des caractéristiques mieux fournies par le béton prêt à l'emploi à surveillance numérique. L'expansion d'APM Terminals pour 500 millions USD à Suape et le projet de dépôt intérieur complémentaire de 700 millions USD soulignent le lien entre l'efficacité portuaire et la construction d'entrepôts. Les taux de vacance dans les nœuds de premier rang sont tombés en dessous de 7 %, signalant une construction spéculative supplémentaire qui maintiendra le marché du béton prêt à l'emploi en Amérique du Sud étroitement lié à l'essor de la logistique. Les mélanges spéciaux, notamment les formulations renforcées de fibres et à température contrôlée, captent des marges premium car les opérateurs privilégient la durabilité et l'efficacité énergétique.

Les investissements industriels liés à la délocalisation à proximité reconfigurent la géographie manufacturière

Les entreprises à la recherche de chaînes d'approvisionnement plus courtes se tournent vers le marché de 280 millions de consommateurs du MERCOSUR. Le parc industriel sino-paraguayen de 14,6 km² accueille 17 entreprises produisant des pièces automobiles et des appareils électroménagers, générant une demande pour des cours pavées, des fondations de machines et des voies de service. Le Corridor Biocéanique de 2 290 km permettra de réduire jusqu'à 17 jours le transit vers la zone Asie-Pacifique, catalysant des clusters manufacturiers annexes le long de son tracé. Le succès antérieur de la délocalisation à proximité au Mexique offre un modèle : les investissements directs étrangers (IDE) dans la fabrication ont augmenté les volumes de béton domestiques de 12 % entre 2021 et 2024, une trajectoire que les planificateurs régionaux cherchent à reproduire. La construction de postes de transformation, de dortoirs et de sous-stations électriques garantit que le marché du béton prêt à l'emploi en Amérique du Sud reste partie intégrante de la croissance tirée par les investissements directs étrangers.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du ciment liée aux coûts énergétiques | -0.8% | Argentine, mondial | Court terme (≤ 2 ans) |

| Retards politiques dans le pipeline d'infrastructures en PPP | -0.6% | Colombie, Argentine | Moyen terme (2 à 4 ans) |

| Restrictions liées au stress hydrique sur le dosage du béton | -0.4% | Chili, Pérou, Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du ciment freine la croissance du marché

La flambée des prix du ciment en Argentine en 2024 — alimentée par la dévaluation de la devise et l'inflation des services publics — a comprimé les marges des entrepreneurs et entraîné des suspensions temporaires de projets. L'énergie représente jusqu'à 40 % des coûts du ciment, de sorte que les tarifs du diesel et du gaz se répercutent rapidement sur les factures de béton. Le FMI note que chaque hausse de 10 % des prix du cuivre augmente l'inflation globale régionale de 0,2 point de pourcentage, ce qui fait indirectement pression sur les dépenses en équipements et en coffrages[2]FMI, "World Economic Outlook October 2024—Commodity Special Feature," imf.org. Les producteurs tentent de couvrir leur exposition aux carburants via des carburants alternatifs, mais la sécurité d'approvisionnement reste inégale. Les contrats à prix fixe conclus avant les chocs de coûts présentent un risque aigu de rentabilité, conduisant certains petits producteurs à se retirer ou à différer les ajouts de capacité au sein du marché du béton prêt à l'emploi en Amérique du Sud.

Les retards politiques perturbent le pipeline d'infrastructures en PPP

La Colombie recense 16 concessions routières en retard, représentant 513,5 millions USD de travaux bloqués. Le programme d'austérité de l'Argentine a gelé environ 3 500 projets, mettant en péril 200 000 emplois dans la construction et réduisant les amortisseurs de la demande en béton. Les scandales de corruption passés, notamment celui d'Odebrecht avec la Ruta del Sol, ont prolongé certains délais de projet de cinq ans. Bien que les dépenses provisoires offrent un soulagement partiel, la volatilité persiste. L'examen par la Banque Mondiale des PPP péruviens avertit que les structures de paiement anticipé peuvent induire des hausses qui dépassent la capacité d'approvisionnement locale, avant de faire chuter les volumes une fois les fonds épuisés. La dynamique de démarrage-arrêt qui en résulte complique la planification des capacités et gonfle les besoins en fonds de roulement pour les acteurs du marché du béton prêt à l'emploi en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : le béton malaxé en transit domine grâce à sa polyvalence

La production de béton malaxé en transit a représenté 67,92 % du volume total du marché du béton prêt à l'emploi en Amérique du Sud en 2025, reflétant l'adaptabilité du format aux itinéraires urbains encombrés et aux conditions de coulage variables. Les centrales chargent les matières premières dans des camions à tambour, permettant une agitation en transit qui préserve la maniabilité jusqu'à 90 minutes, un avantage dans des villes comme São Paulo, où la vitesse moyenne de livraison avoisine les 18 km/h. L'algorithme SMARTCast de Holcim optimise le dosage des adjuvants à la volée, réduisant les rejets d'affaissement de 12 %. Le béton malaxé partiel, bien que représentant une base plus modeste, devrait croître à un CAGR de 4,89 % jusqu'en 2031 — au-dessus de l'ensemble du marché du béton prêt à l'emploi en Amérique du Sud — car les usines modulaires privilégient l'hydratation partielle du mélange pour assurer la précision dimensionnelle dans les moules de préfabrication. Les centrales de malaxage continuent d'approvisionner les ensembles de grande hauteur à Buenos Aires et Lima, où le contrôle qualité précis prime sur la flexibilité de transport.

La domination du béton malaxé en transit est également ancrée dans les parcs de camions existants, la région exploitant plus de 7 800 camions agitateurs, dont la plupart sont basés au Brésil. Les entreprises équipent rétroactivement ces véhicules de systèmes de télématique pour surveiller les rotations du tambour et la température, améliorant ainsi la conformité aux nouveaux appendices de durabilité ACI 318-25. L'adoption du béton malaxé partiel s'accélère là où les capacités des grues de chantier sont limitées, car les charges partiellement hydratées réduisent le poids brut du véhicule. Le béton malaxé en centrale reste une solution de référence pour les méga-projets tels que le rail Santiago–Valparaíso au Chili, où l'uniformité des lots prime sur la portée du dispatch. Ensemble, le spectre des produits assure la résilience de la demande au sein du secteur du béton prêt à l'emploi en Amérique du Sud, malgré les fluctuations cycliques des démarrages de projets individuels.

Par secteur d'utilisation finale : le secteur des infrastructures stimule le développement régional

Le secteur des infrastructures a représenté 39,86 % du marché du béton prêt à l'emploi en Amérique du Sud en 2025 et devrait croître à un CAGR de 5,56 %, le plus rapide parmi les secteurs suivis. Le revêtement autoroutier, les corridors ferroviaires à double voie et le dragage portuaire nécessitent chacun des coulages à grand volume et en continu qui favorisent les centrales de dosage dédiées. Les cadres gouvernementaux imposent une analyse du coût du cycle de vie, ce qui valorise les mélanges de performance incorporant des renforts de fibres et des matières cimentaires supplémentaires. La construction résidentielle, sous pression en raison du déficit de 35 millions d'unités, amorce un redressement progressif à mesure que les baisses des taux directeurs se répercutent sur les spreads hypothécaires ; les fonds nationaux de logement au Brésil et en Colombie ont déjà débloqué près de 190 000 approbations de maisons d'entrée de gamme pour 2025. Le commerce électronique et la logistique alimentent l'activité commerciale, chaque tranche de 10 000 m² d'entrepôt moderne consommant environ 4 500 m³ de béton de sol.

Les bâtiments institutionnels — notamment les hôpitaux et les universités — bénéficient de conditions de financement multilatérales qui stipulent l'utilisation de matériaux compatibles LEED, incitant les fournisseurs à certifier leurs déclarations environnementales de produits. La demande industrielle est étroitement liée aux zones franches et aux clusters de délocalisation à proximité ; par exemple, le hub automobile du Paraguay nécessite des dalles de sol résistantes aux vibrations avec des résistances à la compression supérieures à 6 000 psi. Les mises à niveau des stations de traitement des eaux municipales dans le cadre du programme brésilien de 27,6 milliards BRL intègrent du béton résistant aux sulfates pour prolonger la durée de vie des actifs dans des environnements agressifs. Dans l'ensemble, la mosaïque d'utilisations finales équilibre les sensibilités cycliques et maintient une base large pour le marché du béton prêt à l'emploi en Amérique du Sud.

Analyse géographique

Le Brésil a capté 47,85 % du marché du béton prêt à l'emploi en Amérique du Sud en 2025 et progresse à un CAGR de 4,84 % jusqu'en 2031, porté par le mandat multimodal du PAC. Le réaménagement de la rocade de São Paulo et les tunnels de mitigation des crues de Rio nécessitent à eux seuls plus de 9 millions de m³ de formulations de béton structurel et de béton projeté. Les produits des obligations vertes fédérales totalisant 18,1 milliards USD de 2012 à 2023 sont affectés aux matériaux bas carbone, donnant une longueur d'avance aux pionniers. L'Argentine suit avec une hausse des expéditions de ciment au cours des huit premiers mois de 2025, mais l'austérité politique brouille la visibilité sur les infrastructures. Le pipeline ferroviaire chilien de 5 milliards USD ancre des volumes stables, tandis que les retards routiers en Colombie tempèrent les coulages à court terme mais créent un potentiel de rattrapage une fois les problèmes de financement résolus.

Les projets transfrontaliers régionaux tels que le Corridor Biocéanique distribuent des bénéfices au Paraguay et au nord de l'Argentine, stimulant la modernisation des centrales le long du tracé. La Bolivie et l'Uruguay, bien que de taille plus modeste, participent via des routes d'accès et des nœuds logistiques de chaîne du froid qui soutiennent les exportations de soja et de bœuf. La volatilité des devises reste un point de surveillance ; les producteurs couvrent les adjuvants importés en USD pour protéger leurs marges. Les directives sur l'utilisation de l'eau gagnent du terrain, le référentiel de 90 % d'eau non potable de CEMEX Colombie étant désormais cité dans les appels d'offres des États brésiliens. Dans l'ensemble, les moteurs et contraintes propres à chaque géographie se combinent pour créer un ensemble d'opportunités nuancé mais en croissance, ancrant les gains futurs dans le marché du béton prêt à l'emploi en Amérique du Sud.

Paysage concurrentiel

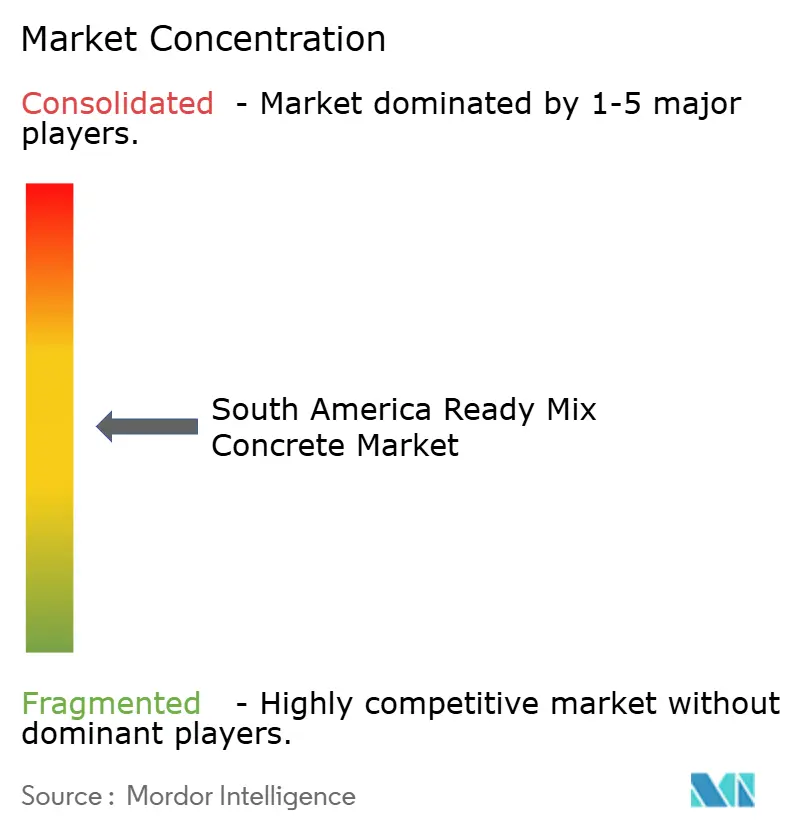

Le marché est modérément fragmenté. L'innovation dans les espaces non exploités émerge dans le domaine du béton à bilan carbone négatif, comme le souligne l'additif au biochar de Holcim et ELEMENTAL, qui stocke le carbone biogénique dans la matrice. De petits acteurs disruptifs développent des places de marché numériques qui mettent en relation la capacité excédentaire des camions avec des commandes ponctuelles, réduisant ainsi les kilomètres parcourus à vide au retour. Cependant, la volatilité des prix met la résilience à l'épreuve : les acteurs de plus petite taille sans accès intégré au clinker ont subi une érosion de leurs marges lors de la flambée des coûts en Argentine en 2024. Les alliances intersectorielles — comme les aciéristes investissant dans des usines de préfabrication — élargissent les ressources en capital et l'expertise technique, intensifiant la concurrence tout en développant la capacité globale. Les participations stratégiques continuent de se redistribuer. L'échiquier concurrentiel équilibre donc l'élan de consolidation avec les acteurs de niche portés par la technologie, façonnant un écosystème dans lequel le marché du béton prêt à l'emploi en Amérique du Sud maintient une saine rivalité et une dynamique d'innovation.

Leaders du secteur du béton prêt à l'emploi en Amérique du Sud

Votorantim Cimentos

Argos Group

CEMEX, S.A.B. de C.V.

Holcim Ltd

InterCement Participações S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : HOLCIM, en collaboration avec ELEMENTAL, a introduit une nouvelle technologie à base de biochar qui permet au béton de fonctionner comme un puits de carbone. Cette innovation intègre le biochar, réduisant significativement les émissions de CO₂ sans compromettre les performances.

- Août 2024 : HOLCIM est entré sur le marché péruvien par l'acquisition du producteur de béton prêt à l'emploi Mixercon et du producteur de minéraux industriels Comacsa pour 100 millions USD. Cette démarche stratégique renforce les capacités d'approvisionnement régionales de Holcim et ouvre de nouvelles opportunités de synergies et de développement des marchés à l'exportation.

Périmètre du rapport sur le marché du béton prêt à l'emploi en Amérique du Sud

Commercial, Industriel et Institutionnel, Infrastructure, Résidentiel sont couverts en tant que segments par secteur d'utilisation finale. Malaxé en centrale, Malaxé partiel, Malaxé en transit sont couverts en tant que segments par produit. Argentine, Brésil sont couverts en tant que segments par pays.| Malaxé en centrale |

| Malaxé partiel |

| Malaxé en transit |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Résidentiel |

| Argentine |

| Brésil |

| Reste de l'Amérique du Sud |

| Par produit | Malaxé en centrale |

| Malaxé partiel | |

| Malaxé en transit | |

| Par secteur d'utilisation finale | Commercial |

| Industriel et institutionnel | |

| Infrastructure | |

| Résidentiel | |

| Par pays | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud |

Définition du marché

- SECTEUR D'UTILISATION FINALE - Le béton prêt à l'emploi consommé dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure est pris en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, la consommation de béton prêt à l'emploi malaxé en transit, malaxé partiel et malaxé en centrale est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux de céramique, la stratification de plan de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément distribuées pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvant telles que les peintures de construction et automobiles, les peintures de signalisation, les résines de revêtement de sol, les revêtements de protection pour béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est pompé sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans la roche. |

| Construction commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent les réducteurs d'eau, les entraîneurs d'air, les retardateurs, les accélérateurs, les superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection pour béton | Pour assurer une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement de protection filmogène peut être appliqué sur la surface. Selon les applications, différentes résines telles que l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection pour béton. |

| Produits de cure | Les produits de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour ceux qui ont besoin d'une adhérence solide sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes de renforcement par fibre | Les systèmes de renforcement par fibre font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes en enveloppant des éléments structurels tels que les poutres et les colonnes avec des feuilles de fibre de verre ou de carbone. |

| Résines de revêtement de sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou les protéger contre les produits chimiques, l'humidité et les taches. En fonction des propriétés souhaitées et de l'application spécifique, les résines de revêtement de sol sont disponibles en différents types, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute plage (superplastifiant) | Les réducteurs d'eau à haute plage sont un type d'adjuvant pour béton qui confère des propriétés améliorées et optimisées lorsqu'ils sont ajoutés au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales d'énergie et de production électrique, etc. |

| Construction d'infrastructures | La construction d'infrastructures comprend la nouvelle construction de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le procédé consistant à injecter du coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention des infiltrations d'eau. |

| Membranes d'étanchéité liquides | La membrane liquide est un revêtement monolithique, entièrement adhérent et à base liquide, adapté à de nombreuses applications d'étanchéité. Le revêtement durcit pour former une membrane d'étanchéité élastomère semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers microbéton | Le mortier de microbéton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des résidences, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable ainsi que des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont pulvérisés ou appliqués sur la surface des moules pour empêcher un substrat d'adhérer à une surface de moulage. Plusieurs types d'agents de démoulage, notamment à base de silicone, de lubrifiant, de cire, de fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble de la polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes bicomposants composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour une large gamme d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film lors de l'utilisation. Au contraire, ces composants volatils sont incorporés chimiquement dans l'adhésif. |

| Protège-armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protège-armatures sont utilisés pour protéger contre les effets de dégradation, en particulier dans la construction d'infrastructures et d'ouvrages industriels. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes de renforcement par fibre, les mortiers de microbéton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que les condominiums, les villas et les maisons individuelles. |

| Fixation par résine | Le procédé consistant à utiliser des résines telles que l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés à un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent la vitesse à laquelle l'eau pénètre dans les particules de ciment en maintenant la maniabilité du béton pendant une longue période. |

| Mastics | Un mastic est un matériau visqueux qui présente peu ou pas de propriétés d'écoulement, ce qui l'amène à rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant la pénétration dans une certaine substance par capillarité. |

| Membranes d'étanchéité en feuille | Les systèmes de membranes en feuille sont des solutions d'étanchéité thermoplastiques fiables et durables utilisées pour les applications d'étanchéité même dans les structures enterrées les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes importantes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | Le silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de décoffrage, des décapants antirouille et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les revêtements, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés à un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi sa durabilité et sa résistance. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'étanchéité | Les produits chimiques d'étanchéité sont conçus pour protéger une surface contre les risques de fuite. Un produit chimique d'étanchéité est un revêtement de protection ou un primaire appliqué sur la toiture, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'étanchéité | Les membranes d'étanchéité sont des couches de matériaux imperméables appliquées en phase liquide ou auto-adhésives qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts principaux. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés via un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement