Tamaño y Participación del Mercado de Probióticos de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

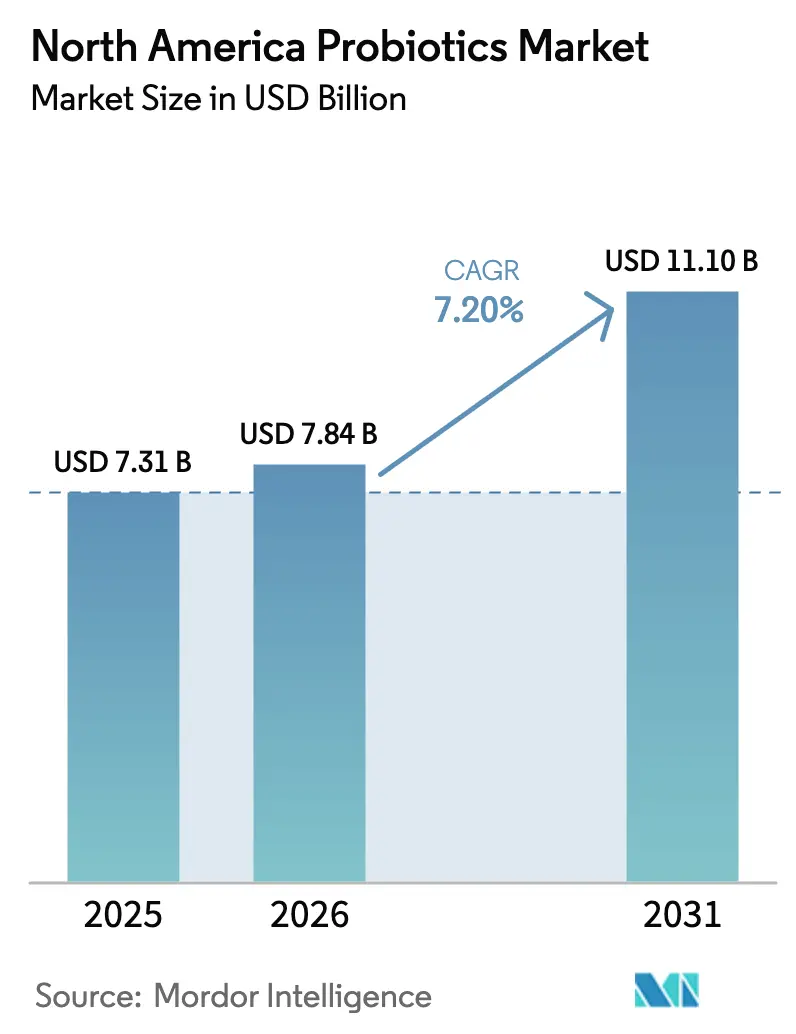

| Tamaño del mercado en el año base (2025) | 7.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Probióticos de América del Norte por Mordor Intelligence

El mercado de probióticos de América del Norte fue valorado en USD 7,31 mil millones en 2025, y se estima que crecerá de USD 7,84 mil millones en 2026 hasta alcanzar USD 11,10 mil millones en 2031, con una CAGR del 7,20% durante el período de pronóstico. Esto está impulsado por una mayor conciencia del consumidor sobre el vínculo entre la salud intestinal y la función inmunológica, así como por el papel creciente del bienestar digestivo en las estrategias de atención médica preventiva. Los probióticos son ampliamente reconocidos por sus beneficios terapéuticos y preventivos, incluido el apoyo para condiciones como la intolerancia a la lactosa y la enfermedad inflamatoria intestinal. La expansión del mercado está respaldada además por una mejor educación del consumidor sobre la eficacia de los probióticos y una mayor disponibilidad de suplementos probióticos en los canales minoristas. A medida que la atención médica preventiva y la salud digestiva siguen siendo prioridades clave para los consumidores, se espera que el mercado de probióticos de América del Norte mantenga un sólido impulso de crecimiento. La innovación de productos ha sido un factor competitivo crítico, con fabricantes que lanzan formulaciones avanzadas y formatos de administración diversificados para satisfacer las preferencias cambiantes de los consumidores. Además, la creciente penetración de alimentos funcionales, bebidas, suplementos dietéticos y aplicaciones farmacéuticas enriquecidos con probióticos ha ampliado el mercado más allá de los productos lácteos tradicionales, creando nuevas oportunidades de ingresos en múltiples segmentos.

Conclusiones Clave del Informe

- Por tipo de producto, los alimentos probióticos lideraron con el 61,08% de la participación del mercado de probióticos de América del Norte en 2025, mientras que las bebidas probióticas están proyectadas para expandirse a una CAGR del 9,54% hasta 2031.

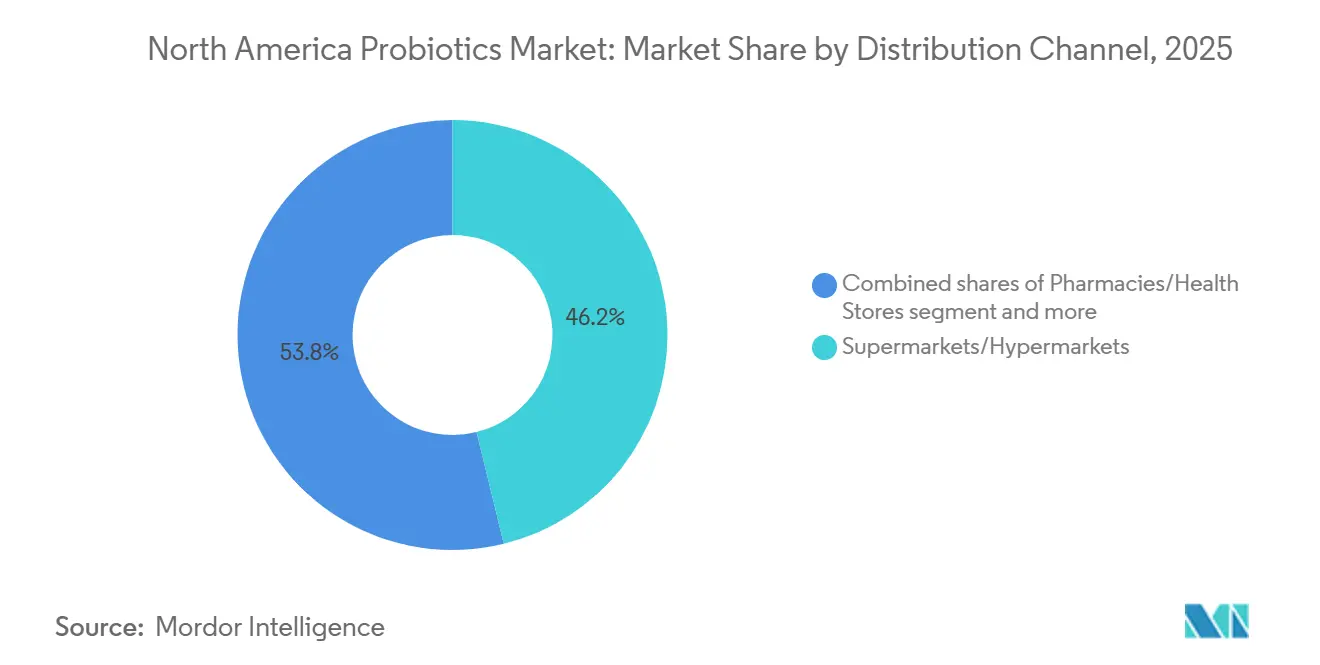

- Por canal de distribución, los supermercados e hipermercados representaron el 46,16% del tamaño del mercado de probióticos de América del Norte en 2025; las tiendas minoristas en línea representan la trayectoria más rápida con una CAGR del 9,21% hasta 2031.

- Por geografía, Estados Unidos mantuvo el 79,50% de la participación del mercado de probióticos de América del Norte en 2025, mientras que México está preparado para el crecimiento más rápido con una CAGR del 9,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Probióticos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente enfoque en la demanda de bienestar digestivo | +1.5% | Nacional, más fuerte en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| La atención médica preventiva impulsa el uso cotidiano de probióticos | +1.3% | Estados Unidos, Canadá; adopción temprana en áreas metropolitanas de México | Largo plazo (≥ 4 años) |

| Los probióticos sin lácteos y de origen vegetal amplían la base de consumidores | +1.2% | Centros urbanos de Estados Unidos y Canadá; nicho en México | Mediano plazo (2-4 años) |

| El crecimiento del comercio electrónico mejora la accesibilidad a los probióticos | +1.0% | Estados Unidos y Canadá; incipiente en México | Corto plazo (≤ 2 años) |

| El reconocimiento de los beneficios inmunológicos impulsa el crecimiento del mercado | +0.9% | Estados Unidos y Canadá; creciente conciencia en México | Mediano plazo (2-4 años) |

| El interés en alimentos funcionales y fermentados aumenta | +0.8% | América del Norte urbana, expandiéndose a los suburbios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente enfoque en la demanda de bienestar digestivo

La salud digestiva ha emergido como una oportunidad de alto crecimiento, ocupando actualmente el cuarto lugar entre los beneficios de salud más buscados por los consumidores estadounidenses, con el 36% buscando activamente soluciones para la salud intestinal en alimentos, bebidas y suplementos[1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentos y Salud IFIC 2024," ific.org. Los grupos más jóvenes, en particular la Generación Z y los Millennials, están acelerando el impulso de la categoría al vincular la salud digestiva con beneficios adyacentes como la energía, el control del peso y el rendimiento general. Esto permite a las marcas expandirse más allá de los suplementos tradicionales hacia aperitivos, bebidas y sustitutos de comidas enriquecidos con probióticos con un posicionamiento de estilo de vida más amplio. El mercado norteamericano ha sido testigo de una mayor inversión en investigación y desarrollo por parte de los principales fabricantes para desarrollar formulaciones probióticas innovadoras dirigidas a condiciones de salud específicas, como lo ejemplifica el establecimiento por parte de Danone en 2024 del Consejo de Salud Intestinal Activia, que tiene como objetivo proporcionar orientación experta y apoyo para mejorar la salud digestiva. Desde una perspectiva regulatoria, el entorno de Estados Unidos es favorable. El marco de reclamaciones de estructura/función de la FDA permite mensajes de salud digestiva sin aprobación previa a la comercialización, reduciendo los obstáculos regulatorios y acelerando el desarrollo de unidades de mantenimiento de existencias y la expansión de la cartera de productos. En conjunto, estos factores hacen de la salud digestiva una plataforma escalable para el crecimiento, la diferenciación y la innovación entre categorías.

Los probióticos sin lácteos y de origen vegetal amplían la base de consumidores

Las innovaciones en probióticos de origen vegetal están ampliando el alcance del mercado al abordar segmentos de consumidores previamente inaccesibles. Estos productos satisfacen múltiples necesidades del consumidor simultáneamente, incluida la adaptación a la intolerancia a la lactosa, las preocupaciones por la sostenibilidad ambiental y los requisitos de diversificación de proteínas. Además, la creciente conciencia del consumidor sobre los beneficios para la salud intestinal, junto con la creciente adopción de dietas de origen vegetal y lanzamientos de productos como Silk de Danone Canadá, que en febrero de 2024 lanzó un yogur de origen vegetal, ha creado un entorno favorable para la expansión de los productos probióticos de origen vegetal en toda la región. Los productos probióticos de origen vegetal son capaces de mantener precios premium al dirigirse a consumidores de mayores ingresos que priorizan el valor de salud percibido sobre el precio. Los datos del Consejo Internacional de Información Alimentaria indican que en los hogares con ingresos superiores a USD 100.000 anuales, la salubridad es un factor de compra más fuerte que el costo, lo que respalda la expansión de márgenes y las estrategias de cartera premium.

El crecimiento del comercio electrónico mejora la accesibilidad a los probióticos

Los canales en línea están transformando el acceso a productos probióticos de alta calidad y premium al permitir la interacción directa con el consumidor, evitando los márgenes minoristas tradicionales y proporcionando contenido educativo que destaca los beneficios del producto. El crecimiento del comercio electrónico ha ampliado el alcance del consumidor y ha hecho que las formulaciones especializadas estén más ampliamente disponibles[2]Fuente: Oficina del Censo de Estados Unidos, "Informe Mensual de Comercio Minorista: Ventas Minoristas de Comercio Electrónico," census.gov. Estas plataformas apoyan la nutrición personalizada, incluidas las pruebas de microbioma y las mezclas probióticas personalizadas, lo que permite a las marcas más pequeñas y enfocadas en el segmento premium competir eficazmente a pesar de una presencia física limitada en el comercio minorista. Las herramientas de análisis avanzado e inteligencia artificial mejoran aún más la oferta premium al permitir a las empresas rastrear las preferencias y los patrones de compra de los consumidores, optimizar el desarrollo de productos y adaptar los mensajes de marketing a los segmentos de alto valor. Al eliminar las barreras de distribución y proporcionar una línea directa a consumidores exigentes y conscientes de la salud, los canales en línea facilitan una adopción más amplia de soluciones probióticas premium, al tiempo que fomentan la diferenciación de marca en un mercado cada vez más competitivo.

El creciente interés en los alimentos funcionales y los productos fermentados está impulsando el consumo general de probióticos

En América del Norte, la creciente adopción de alimentos funcionales y productos fermentados es un factor clave de la expansión del mercado de probióticos. Los consumidores están integrando cada vez más los probióticos en las dietas cotidianas a través del yogur, el kéfir, la kombucha, las alternativas de origen vegetal y los aperitivos enriquecidos, llevando la categoría más allá de los suplementos tradicionales. Esta incorporación al mercado masivo amplía la base de consumidores, particularmente entre los grupos demográficos urbanos, conscientes de la salud y digitalmente comprometidos que buscan conveniencia, personalización y resultados de bienestar. Las formulaciones de origen vegetal y aptas para alérgicos están permitiendo que los probióticos se incorporen a una gama más amplia de alimentos enriquecidos, atrayendo a veganos, consumidores con intolerancia a la lactosa y sensibles a las alergias, y aumentando la penetración general del mercado. La combinación de mayor conciencia, diversos formatos de productos y acceso conveniente se está traduciendo en una mayor frecuencia de consumo, compras repetidas y crecimiento general del mercado, posicionando a América del Norte como una región líder en innovación de probióticos y expansión de categorías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia del consumidor por alimentos naturales y frescos como sustitutos | -0.6% | Estados Unidos, Canadá; menos pronunciado en México | Mediano plazo (2-4 años) |

| La falta de etiquetado estandarizado afecta la transparencia y la confianza | -0.5% | Jurisdicciones regulatorias de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Los desafíos de almacenamiento y formulación reducen la viabilidad de las cepas probióticas | - 0.4% | Nacional, afectando particularmente a los fabricantes más pequeños | Corto plazo (≤ 2 años) |

| Las estrictas aprobaciones regulatorias retrasan el lanzamiento de productos en varias regiones | - 0.3% | Estados Unidos y Canadá, variando según la categoría de producto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia del Consumidor por Alimentos Naturales y Frescos como Sustitutos

El mercado de probióticos de América del Norte enfrenta una tensión estratégica: mientras que el 36% de los consumidores busca activamente beneficios para la salud digestiva, el 79% está preocupado por el procesamiento de alimentos y el 63% a veces evita los alimentos procesados según la Encuesta de Alimentos y Salud del Consejo Internacional de Información Alimentaria de 2024. Este desafío es particularmente pronunciado en el segmento de suplementos dietéticos, donde las cápsulas y tabletas tienen una percepción farmacéutica que entra en conflicto con la ética de "los alimentos como medicina". Los consumidores prefieren cada vez más fuentes de alimentos integrales mínimamente procesados como el kéfir, el chucrut y el kimchi, mientras que las directrices del Departamento de Agricultura de Estados Unidos restringen las afirmaciones "naturales" a productos sin aditivos sintéticos, lo que obliga a las marcas a elegir entre el posicionamiento clínico (unidades formadoras de colonias y específico de cepa) y el posicionamiento natural. Los formatos estables en estantería enfrentan desafíos de percepción y procesamiento, mientras que los productos frescos refrigerados se benefician de una percepción de salud positiva pero están limitados por la distribución y el riesgo de deterioro.

La Falta de Etiquetado Estandarizado Afecta la Transparencia y la Confianza

La fragmentación regulatoria en América del Norte crea desafíos significativos para el mercado de probióticos. Los requisitos de etiquetado y calidad varían ampliamente entre jurisdicciones: Health Canada exige un mínimo de 10⁹ unidades formadoras de colonias al vencimiento y limita las cepas elegibles a una lista aprobada, la FDA permite afirmaciones de estructura/función sin revelar las unidades formadoras de colonias ni los detalles de la cepa, y la NOM-051 de México se centra en el azúcar y el sodio en lugar de la potencia probiótica (Health Canada, FDA, COFEPRIS). Este mosaico genera estándares de productos inconsistentes, complica el comercio transfronterizo y permite que algunas marcas sobreestimen la potencia en un 50-70% u omitan la divulgación a nivel de cepa, a pesar de que la eficacia es específica de la cepa. Esta complejidad regulatoria aumenta los costos de cumplimiento para los fabricantes, dificulta la estandarización de la cartera en toda América del Norte y crea barreras para escalar ofertas probióticas de alta calidad y transparentes. Las marcas que pueden navegar este panorama a través de un etiquetado claro, una potencia validada y una divulgación creíble de la cepa obtienen una ventaja competitiva en la construcción de la confianza del consumidor y la diferenciación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Alimentos Mantienen el Dominio Mientras las Bebidas se Aceleran

El mercado de probióticos de América del Norte está liderado por los alimentos probióticos, que representaron el 61,08% de la participación de mercado en 2025, impulsados por la amplia presencia del yogur en los pasillos de lácteos refrigerados y la validación clínica de las fórmulas infantiles para bebés nacidos por cesárea y prematuros. El yogur sigue siendo el motor de la categoría, con tecnologías de cultivo avanzadas que permiten a los fabricantes reducir los sólidos lácteos mientras ofrecen una textura premium y beneficios para la salud digestiva a través de cepas clínicamente estudiadas. La fórmula infantil está experimentando un resurgimiento pospandémico, con formulaciones dirigidas a la diversidad del microbioma en partos por cesárea que capturan una participación significativa del segmento premium. Más allá de la fórmula, los alimentos para bebés también se están expandiendo a medida que los padres priorizan cada vez más las intervenciones tempranas en la salud intestinal, aunque la precaución regulatoria en torno a la dosificación infantil sigue limitando la innovación. Las bebidas probióticas son el segmento de más rápido crecimiento, con una CAGR proyectada del 9,54% hasta 2031, impulsada por la demanda de formatos convenientes para llevar e innovación en opciones sin lácteos como la kombucha y los tés fermentados.

En paralelo, los formatos a base de lácteos, incluidos el kéfir y los yogures para beber, se están expandiendo más allá de la salud digestiva a través de la fortificación con proteínas, lo que permite el posicionamiento en torno a la saciedad, la recuperación y el rendimiento diario, y aumenta las ocasiones de consumo. El segmento de suplementos dietéticos, incluidas cápsulas, tabletas, polvos y gomitas, exhibe una demanda bifurcada. Las gomitas están experimentando un rápido crecimiento, impulsadas por la conveniencia y el sabor atractivo para el consumidor, mientras que las cápsulas mantienen credibilidad clínica para una dosificación terapéutica precisa. Las formulaciones premium de múltiples cepas pueden alcanzar precios elevados, lo que refleja la disposición del consumidor a pagar por la eficacia percibida, la calidad y las cepas de confianza, posicionando a este segmento como una oportunidad de alto margen dentro del mercado de probióticos en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital Remodela el Acceso

Los supermercados e hipermercados representaron el 46,16% de la participación de distribución en 2025, respaldados por las compras por impulso, la visibilidad promocional y la fuerte confianza del consumidor en las secciones de lácteos refrigerados como indicadores de calidad. Estos formatos ofrecen una amplia variedad y entornos con temperatura controlada, fundamentales para la estabilidad de los probióticos. Las farmacias y tiendas de salud compiten a través de un posicionamiento centrado en la salud y la experiencia del personal, aprovechando las recomendaciones profesionales para impulsar la prueba y las compras premium. Las tiendas de conveniencia, si bien se benefician de un alto tráfico de clientes y el comportamiento de compra diario, siguen siendo poco penetradas debido a las limitaciones de la cadena de frío y la menor intención de salud; sin embargo, los formatos estables en estantería como las gomitas y los sobres individuales presentan un punto de entrada viable.

El comercio minorista en línea es el canal de expansión más rápida, creciendo a una CAGR del 9,21%, impulsado por suscripciones directas al consumidor que evitan la acumulación de márgenes minoristas y aumentan el valor de vida del cliente. En respuesta, las empresas líderes están adoptando estrategias omnicanal integradas, combinando el comercio minorista físico, el comercio electrónico y la logística de cadena de frío ampliada para maximizar el alcance mientras se preserva la calidad y la frescura del producto en todos los canales. Otros canales, incluida la venta directa y la dispensación por parte de profesionales, sirven a segmentos de nicho y premium que buscan orientación personalizada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos representó el 79,50% del mercado de probióticos de América del Norte en 2025, respaldado por un ecosistema minorista maduro, una infraestructura avanzada de cadena de frío y una familiaridad del consumidor de larga data con las afirmaciones sobre probióticos. La adopción del mercado ha sido reforzada por décadas de exposición masiva a los mensajes de salud digestiva, mientras que el marco permisivo de afirmaciones de estructura/función de la FDA permite a las marcas comunicar beneficios digestivos e inmunológicos sin aprobación previa a la comercialización, acelerando los lanzamientos de unidades de mantenimiento de existencias y los ciclos de innovación.

México representa el mercado de más rápido crecimiento en la región, con una CAGR proyectada del 9,03% hasta 2031. El crecimiento está impulsado por una clase media en ascenso, una creciente urbanización y modelos de distribución alternativos altamente efectivos, incluidas las redes de entrega a domicilio. La expansión de los formatos minoristas de salud y bienestar y el aumento de la capacidad de fabricación local están apoyando aún más el crecimiento de la demanda y mejorando el acceso al mercado. El mercado de probióticos de Canadá está moldeado por una estricta supervisión regulatoria, con los requisitos de etiquetado y potencia de Health Canada que refuerzan el posicionamiento premium y la confianza del consumidor. El mercado muestra un fuerte impulso en formulaciones probióticas personalizadas y específicas para condiciones, creando oportunidades para productos diferenciados de mayor valor.

El resto de los mercados de América del Norte, incluidas partes del Caribe y América Central, siguen siendo incipientes pero exhiben un potencial emergente impulsado por la exposición al turismo, la mejora de la infraestructura de distribución y la creciente conciencia sobre la salud digestiva. Si bien los marcos regulatorios en estos mercados están menos desarrollados, la creciente educación del consumidor y la expansión minorista están apoyando gradualmente la entrada al mercado y las oportunidades de crecimiento a largo plazo.

Panorama Competitivo

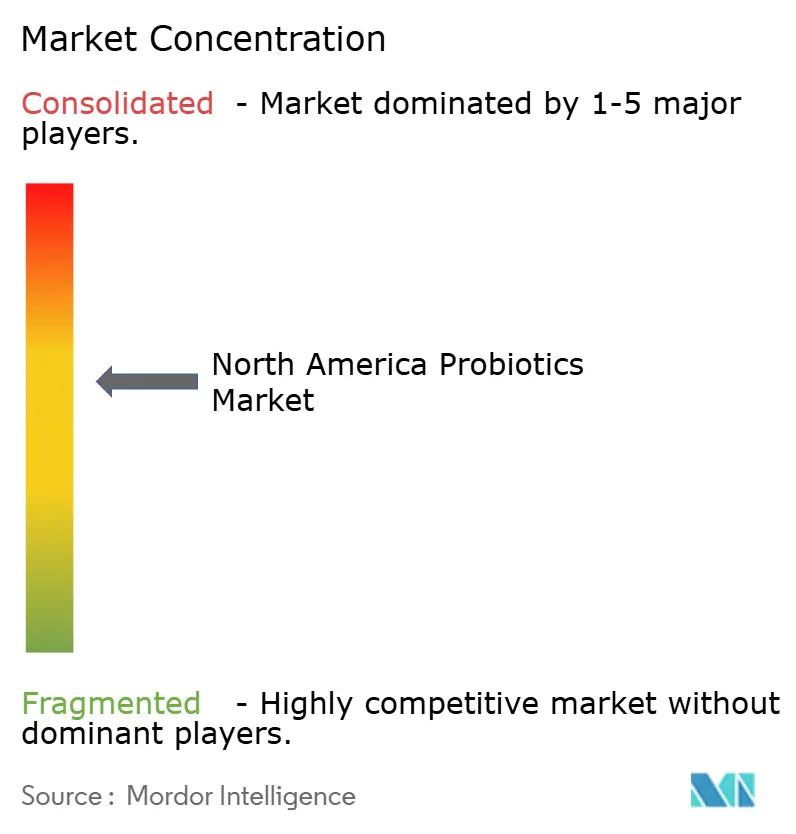

El mercado de probióticos de América del Norte exhibe una consolidación moderada, con actores principales como Nestlé S.A., Danone, BioGaia AB, Amway Corporation y PepsiCo Inc. dominando el panorama. Estas empresas establecidas aprovechan sus capacidades de fabricación y sus extensas redes de distribución, mientras que los fabricantes especializados de probióticos compiten a través de la innovación y el posicionamiento de productos premium. La estructura del mercado permite a las grandes empresas mantener una participación de mercado significativa a través de economías de escala y reconocimiento de marca establecido, mientras que los actores más pequeños se abren paso en nichos a través de ofertas especializadas y estrategias de marketing dirigidas.

El mercado exhibe una estructura competitiva dual donde los actores establecidos enfocados en el volumen se expanden a través de asociaciones minoristas, mientras que los nuevos participantes impulsados por la innovación se dirigen a segmentos especializados. Las empresas están lanzando productos innovadores, como el desarrollo por parte de ZBiotics de una mezcla de bebida probiótica en septiembre de 2024 que convierte el azúcar en fibra a través de ingeniería genética, con el objetivo de mejorar la digestión, la absorción de nutrientes y la salud intestinal. La consolidación ascendente ha remodelado aún más el panorama competitivo. La fusión de los principales proveedores de ingredientes probióticos ha concentrado el control sobre cepas propias y clínicamente validadas, aumentando el riesgo de abastecimiento y los costos de insumos para los formuladores más pequeños, al tiempo que fortalece la posición de las multinacionales con acuerdos de suministro a largo plazo.

Las oportunidades de espacio en blanco se están agrupando en torno a los postbióticos que evitan las limitaciones de la cadena de frío, las formulaciones personalizadas habilitadas por las pruebas de microbioma y los híbridos funcionales que combinan probióticos con colágeno, adaptógenos o ingredientes de apoyo metabólico. La adopción de tecnología es ahora un factor competitivo central: las tecnologías avanzadas de encapsulación y estabilización en estantería son requisitos básicos, mientras que los líderes están implementando inteligencia artificial para acelerar el desarrollo de productos y plataformas digitales para mantener precios premium.

Líderes de la Industria de Probióticos de América del Norte

PepsiCo Inc.

BioGaia AB

Amway Corporation

Danone

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: BioGaia lanzó BioGaia Gastrus PURE ACTION, una formulación probiótica específica para condiciones dirigida a consumidores con sensibilidades digestivas elevadas. El producto enfatiza cepas clínicamente validadas y certificación de terceros, lo que refleja el cambio de la industria hacia probióticos de precisión basados en evidencia y soluciones de salud digestiva médicamente creíbles.

- Agosto de 2025: Lifeway Foods amplió su línea ProBugs Kefir para niños introduciendo variantes orgánicas y con azúcar reducido, dirigidas a padres conscientes de la salud que buscan opciones de bienestar digestivo. El lanzamiento se basa en la experiencia de la empresa en formulaciones a base de kéfir y su establecida red de distribución refrigerada.

- Marzo de 2024: Nature Made amplió su cartera de salud digestiva con innovaciones probióticas clínicamente estudiadas diseñadas para satisfacer las diversas necesidades del consumidor en materia de apoyo digestivo e inmunológico. El lanzamiento incluye nuevas gomitas de probióticos y fibra prebiótica que combinan cepas respaldadas por investigación con fibra añadida, y cápsulas probióticas formuladas con cultivos clínicamente validados para apoyar la salud inmunológica.

- Noviembre de 2024: General Mills entró en la categoría de aperitivos probióticos estables en estantería con el lanzamiento de YoBark, una barra de granola recubierta de yogur formulada con cultivos probióticos. El producto aprovecha la tecnología de microencapsulación para preservar la viabilidad de la cepa durante el procesamiento y a lo largo de la vida útil.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de probióticos de América del Norte como el valor minorista y de servicios de alimentos generado por alimentos terminados, bebidas y suplementos dietéticos que contienen cepas microbianas vivas que han demostrado conferir un beneficio para la salud cuando se consumen en cantidades adecuadas. El dimensionamiento captura las ventas en los Estados Unidos, Canadá, México y el resto de América del Norte, reportadas en USD constantes de 2024.

Exclusión del alcance: Los ingredientes vendidos a granel, los aditivos veterinarios para piensos y el consumo interno por parte de fabricantes de alimentos verticalmente integrados quedan fuera de la estimación.

Descripción general de la segmentación

- Por Tipo de Producto

- Alimentos Probióticos

- Yogur

- Productos de Panadería/Cereales de Desayuno

- Alimentos para Bebés y Fórmulas Infantiles

- Otros Alimentos Probióticos

- Bebidas Probióticas

- Bebidas a Base de Lácteos

- Bebidas a Base de Frutas/Plantas

- Otros

- Suplementos Dietéticos

- Cápsulas

- Tabletas

- Polvos

- Gomitas

- Otros

- Alimentos Probióticos

- Por Canal de Distribución

- Supermercados/Hipermercados

- Farmacias/Tiendas de Salud

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo trabaja con nutricionistas, compradores de categoría en las principales cadenas de supermercados y gerentes senior en fabricantes de alimentos y suplementos probióticos en los Estados Unidos, Canadá y México. Estas entrevistas ponen a prueba los supuestos subyacentes sobre los precios de venta promedio, las tendencias de formulación y los formatos de entrega emergentes, al tiempo que cubren las brechas de datos concretos identificadas durante la revisión secundaria.

Investigación documental

Los analistas de Mordor recopilan primero la evidencia disponible públicamente de fuentes de nivel 1, como el Departamento de Agricultura de los Estados Unidos, la base de datos de Productos Naturales de Salud Autorizados de Health Canada, la Encuesta Nacional de Entrevistas de Salud de los Centros para el Control de Enfermedades y las estadísticas comerciales de la Comisión de Comercio Internacional de los Estados Unidos. Los conocimientos complementarios se obtienen de organismos del sector como la International Probiotics Association, revistas revisadas por pares indexadas en PubMed y los informes 10-K de las empresas. Enriquecemos esta base con extractos selectivos de D&B Hoovers para la distribución de ingresos de las empresas y de Dow Jones Factiva para el flujo de operaciones y los movimientos de precios.

Estos materiales describen los patrones de consumo de referencia, los límites regulatorios sobre las unidades formadoras de colonias y los cambios en la combinación de canales. Las fuentes aquí enumeradas son ilustrativas; muchas otras publicaciones respaldaron la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo comienza con los datos de escáneres minoristas y los valores de importación-exportación, que luego se concilian con las encuestas de penetración en hogares y las tasas de uso de suplementos para la salud intestinal. Los resúmenes de proveedores y las verificaciones de muestra de ASP × volumen proporcionan una verificación cruzada de abajo hacia arriba que ajusta los totales. Variables clave como el consumo de yogur per cápita, el tamaño de la cesta de suplementos en línea, las aprobaciones de declaraciones de propiedades saludables específicas de cepas, el crecimiento de la renta disponible y la intensidad promocional de los canales alimentan un modelo de regresión multivariante que proyecta la demanda hasta 2030.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza y anomalías, seguidas de una revisión por pares en múltiples etapas. Mordor actualiza cada estudio anualmente y emite actualizaciones intermedias cuando eventos relevantes, como nuevas declaraciones de propiedades saludables calificadas por la FDA, mueven el mercado. Una revisión de validación de último momento garantiza que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base de productos probióticos de América del Norte de Mordor genera confianza

Las estimaciones publicadas suelen divergir porque las casas de investigación seleccionan diferentes combinaciones de productos, puntos de captura de precios y cadencias de previsión.

Los principales factores de brecha incluyen: algunos editores agrupan piensos animales y cultivos a granel, otros inflan los totales superponiendo los precios de venta del fabricante sobre los márgenes minoristas, y algunos extrapolan ratios históricos globales sin verificar la penetración específica de América del Norte. El alcance disciplinado de Mordor, la actualización anual y la validación de doble vía minimizan dicha desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 7,43 B (2025) | Mordor Intelligence | - |

| USD 24,03 B (2023) | Regional Consultancy A | Incluye probióticos para alimentación animal y cuidado bucal; utiliza precios de productor |

| USD 12,00 B (2024) | Trade Journal B | Aplica ratios de crecimiento globales; verificación de canales limitada |

Una comparación rápida muestra cómo los alcances más amplios o los recargos no verificados inflan los valores. Al centrarse en productos terminados claramente definidos y validar cada supuesto con expertos locales, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden seguir y reproducir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos probióticos de América del Norte?

El mercado se sitúa en USD 7,84 mil millones en 2026 y se proyecta que alcance USD 11,10 mil millones en 2031.

¿Qué segmento de producto lidera las ventas en el mercado de productos probióticos?

Los alimentos probióticos dominan con una participación del 61,08% de los ingresos de 2025, anclados por el yogur y las líneas de lácteos cultivados.

¿Por qué las bebidas probióticas crecen más rápido que otros formatos?

Su CAGR proyectada del 9,54% refleja la demanda de bebidas portátiles y bajas en azúcar y la innovación en recetas sin lácteos que mantienen la viabilidad de los cultivos vivos.

¿Qué país de América del Norte muestra el mayor potencial de crecimiento para los probióticos?

México lidera con una CAGR del 9,03% hasta 2031 debido al aumento de los ingresos de la clase media, la expansión del comercio minorista enfocado en la salud y la adopción del comercio móvil.

¿Quiénes son los actores clave en el Mercado de Productos Probióticos de América del Norte?

Nestlé S.A., Danone, PepsiCo Inc., BioGaia AB y Amway Corporation son las principales empresas que operan en el Mercado de Probióticos de América del Norte.

Última actualización de la página el: